2024年1月19日、厚生労働省は2024年度の年金額を公表しました。今年は2.7%の引き上げとなります。

しかし、公的年金は加入している年金保険の種類や収入、加入期間などによって額が異なります。

そのため、老後に受け取れる年金額を事前に把握しておくことが大切です。

本記事では、年金制度の仕組みや厚生年金と国民年金の平均受給額について紹介します。また、夫婦やシングル世帯など、働き方による将来の年金受給額もシミュレーションしていますので、参考にしてください。

1. 日本の公的年金制度をおさらい

年金受給額を知るためには、厚生年金と国民年金の制度について知っておく必要があります。

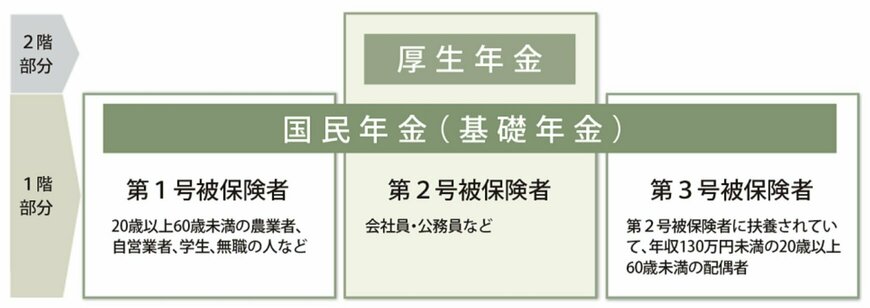

日本の年金制度は、図のように2階建ての構造をしています。

1.1 国民年金(基礎年金)

1階部分の国民年金(基礎年金)には、日本国内に住む20歳から60歳の人が原則的加する制度です。

保険料は定額で、2021年度は1万6610円、2022年度は1万6590 円、2023年度は1万6520円と毎年変わります。

40年間すべて保険料を納付すれば「満額」が受け取れますが、納付期間が足りない場合はその分を満額から差し引かれて給付されます。

1.2 厚生年金(被用者年金)

2階部分の厚生年金には、会社員や公務員などが国民年金に上乗せして加入します。報酬比例制なので、現役時代の収入や加入年数によって、将来の年金額が変わる仕組みです。

そのため、受給額に個人差が大きくなる部分でもあります。ここからは、厚生労働省の資料から直近の受給額データを見ていきましょう。

2. 厚生年金と国民年金の平均受給額はいくら?

「将来年金を受け取れる」ということは知っていても、実際の年金受給額を把握できている人は意外と少ないものです。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金と国民年金それぞれの平均受給額は、下記のとおりです。

【厚生年金】

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

【国民年金】

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

国民年金は支払い額が同じであるため、平均受給額に大きなばらつきはありません。

一方、厚生年金は支払い額が収入や加入期間によって変動するため、平均受給額には差があります。

国民年金と厚生年金を比較すると、受給額の差は約10万円ほどであり、受け取る年金によって老後の資金管理に大きな影響があると考えられます。