3. 貯蓄ゼロから始めたい老後対策3選

老後のための準備は、早いに越したことがありません。

本章では、貯蓄ゼロでも始めていきたい老後対策について紹介していきます。

3.1 年金の見込み月額を把握する

まずは将来自分が受け取れる具体的な年金額を、ねんきん定期便やねんきんネットなどから把握しておきましょう。

何となく難しいイメージがあって考えることの少ない年金ですが、老後生活を迎えるにあたってとても重要な存在になります。

日本の公的年金は、現役時代に加入している年金保険の種類や年収、加入期間などによって受給額が異なります。

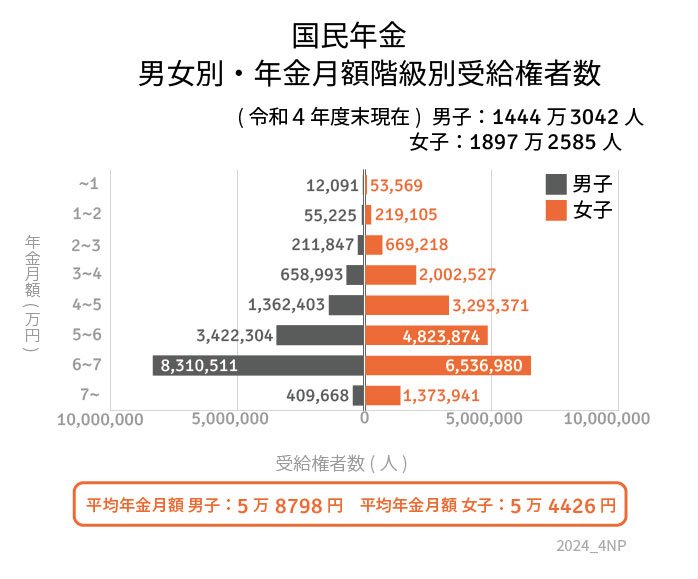

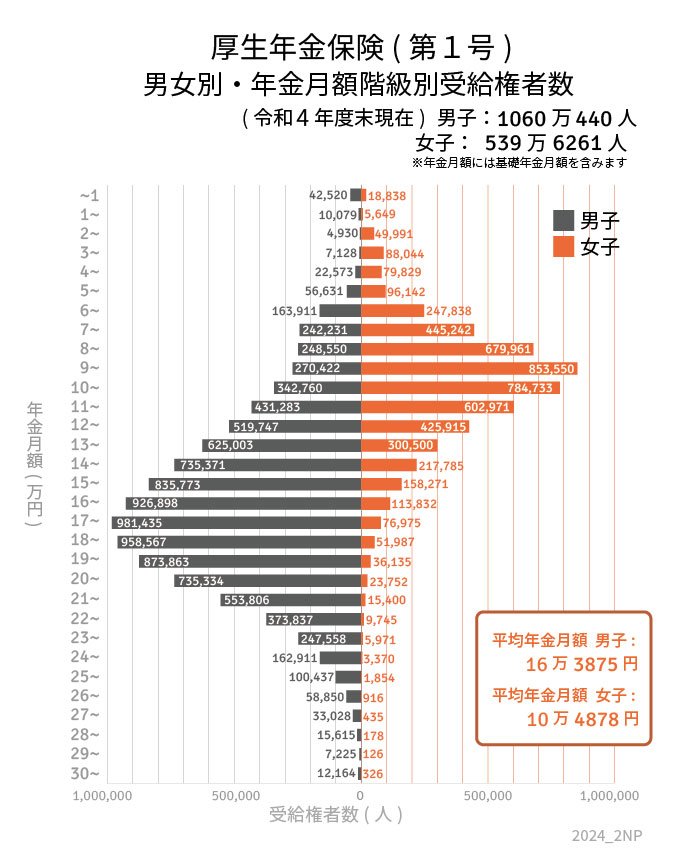

参考までに、厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると国民年金の平均月額は5万6316円、厚生年金の平均月額は14万3973円ですが、個人差が大きいためあまり参考になりません。

事前に年金額を把握しておくことで、将来「年金だけでは不足するおおよその金額」をシミュレーションできるため、それらを元に老後資金の金額設定をしておきましょう。

3.2 資産運用を検討する

現代の日本は預金金利が低いことから、老後資金として現金を貯蓄していてもなかなか増えないのが現状です。

資産運用であれば、長い年月をかけてコツコツ積み立てていくことで、複利効果で雪だるま方式に資産を増やしていける可能性もあります。

投資ときくとリスクのイメージが先行するかもしれませんが、最近ではiDeCoやNISAといった国が主導している「税制優遇制度」もあるため、初心者も始めやすくなっています。

とはいえリスクはゼロでないので、預貯金も平行して進める必要があるでしょう。言うまでもなく、リスクや自分自身のリスク許容度はしっかり勉強する必要があります。

3.3 独自の年金をつくる

公的年金だけでは足りない場合、個人年金保険(私的年金)の活用も検討してみるといいでしょう。

個人年金保険は、現役時代に加入し、一定の年齢に達するまで保険料を積み立てていき、老後にお金が受け取れるものです。

個人年金保険は老後の収入源を増やせるだけでなく、住民税や所得税といった税金の控除対象となることから、老後対策と節税対策がセットできるという特徴もあります。

4. 老後対策は世界共通

2019年に金融庁が「人生100年時代における資産形成」を発表しています。この中身は、アメリカ、イギリス、日本の資産形成の分布などが載っています。

各国でも老後資金対策として準備を行っていますが、結果はかなり違います。国が違えば制度も変わります。まずは、私たち日本の制度を「知る」ことから始めましょう。

ねんきん定期便であったり、税金であったり、医療費制度などもあります。知らないと使えないものも多く存在しますので、お住まいの市区町村のHPを一度見てみるのも良いでしょう。

そして今回ご紹介した老後対策も様々あります。まずは一歩踏み出して行動に移してみてはいかがでしょう。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 厚生労働省「令和5年版厚生労働白書」

- 金融庁「人生100年時代における資産形成」

渡邉 珠紀