2. 【女性の厚生年金】「月額15万円以上」受給する人の割合は何パーセントか

では、厚生年金の平均月額はいくらでしょうか。厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考に女性にフォーカスして見ていきましょう。

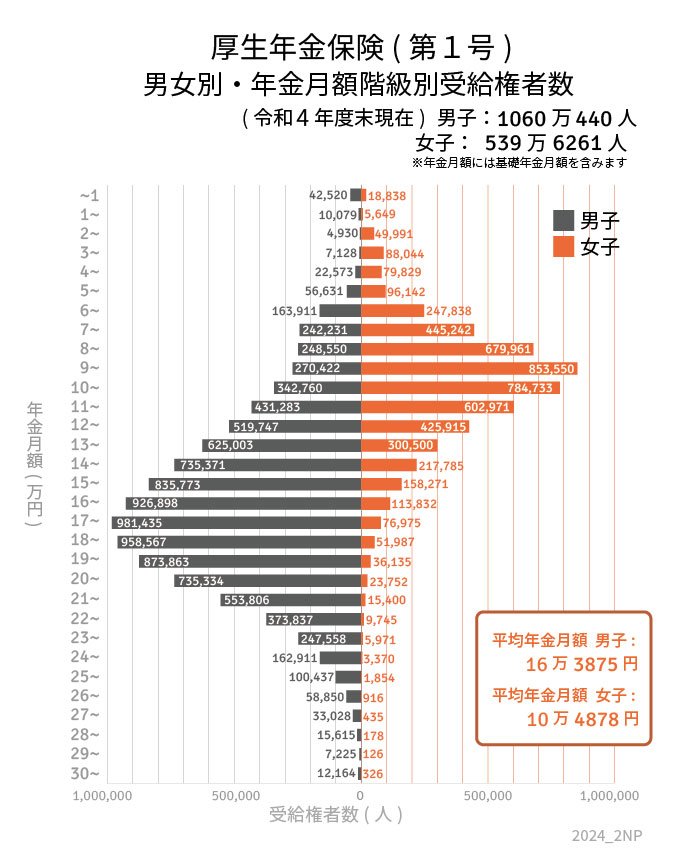

2.1 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

全体は14万3973円でしたが、男女で月約6万円の差が出ました。

先述したとおり、厚生年金は加入期間や年収によって決定する納付額により年金額が決定するため、個人の差が見られるものです。

顕著となっている男女差については、シニア世代が現役だった頃の男性と女性の働き方や労働環境にあると考えられます。

男女における賃金格差や、結婚・出産、育児を機に女性が退職や働き方を変えるべきといった考え方が一般的とされていた時代背景が、厚生年金の年金額からも読み取ることができますね。

2.2 【女性の厚生年金】受給額ごとの人数(1万円刻み)

- 1万円未満:1万8838人

- 1万円以上~2万円未満:5649人

- 2万円以上~3万円未満:4万9991人

- 3万円以上~4万円未満:8万8044人

- 4万円以上~5万円未満:7万9829人

- 5万円以上~6万円未満:9万6142人

- 6万円以上~7万円未満:24万7838人

- 7万円以上~8万円未満:44万5242人

- 8万円以上~9万円未満:67万9961人

- 9万円以上~10万円未満:85万3550人

- 10万円以上~11万円未満:78万4733人

- 11万円以上~12万円未満:60万2971人

- 12万円以上~13万円未満:42万5915人

- 13万円以上~14万円未満:30万500人

- 14万円以上~15万円未満:21万7785人

- 15万円以上~16万円未満:15万8271人

- 16万円以上~17万円未満:11万3832人

- 17万円以上~18万円未満:7万6975人

- 18万円以上~19万円未満:5万1987人

- 19万円以上~20万円未満:3万6135人

- 20万円以上~21万円未満:2万3752人

- 21万円以上~22万円未満:1万5400人

- 22万円以上~23万円未満:9745人

- 23万円以上~24万円未満:5971人

- 24万円以上~25万円未満:3370人

- 25万円以上~26万円未満:1854人

- 26万円以上~27万円未満:916人

- 27万円以上~28万円未満:435人

- 28万円以上~29万円未満:178人

- 29万円以上~30万円未満:126人

- 30万円以上~:326人

※国民年金部分を含む

女性で、厚生年金を「ひとりで月15万円以上」受給しているのは49万9273人で女性全体の9.2%でした。

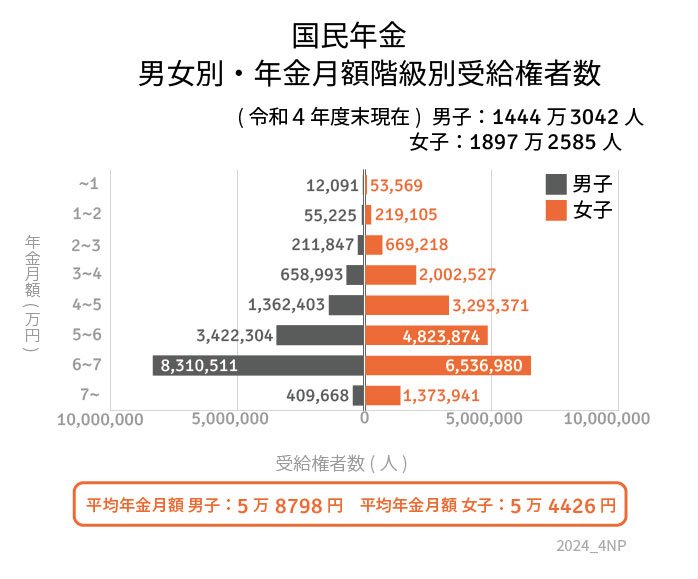

3. 「国民年金(基礎年金)のみ」では月額平均でいくらか

先ほどの厚生年金は国民年金を含む平均月額でした。

では、1階部分の「国民年金部分だけ」の平均月額はいくらでしょうか。

3.1 国民年金(老齢基礎年金)の受給額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

厚生年金に比べると、国民年金のみで老後生活するのは難しいと言えるでしょう。

上記の通り、国民年金には大きな男女差が見られません。

厚生年金を受給される方は、自分の場合どれくらいもらえるのかを把握しておきましょう。

現時点の加入記録に基づく年金見込額は、「ねんきんネット」や「ねんきん定期便」で確認できます。

老後に向けて準備を始めるためにも、年金見込額を確認してみてください。

4. 安心した老後を迎えるために早めのご準備を

今回は女性の公的年金事情を眺めてきました。

年金だけでは充分安心した暮らしをすることは難しいと感じられた方は多いのではないでしょうか。

それでは、どんな老後対策ができるのでしょうか。できるだけ長く働くことも老後対策のひとつとなるでしょう。

またお金に働いてもらう資産運用も重要な手段となります。現在の低金利時代の日本では、どんなに時間をかけても預

貯金だけでは効率的に資産を増やすことはもはや不可能です。

貯蓄とは異なり、元本保証がないなど資産運用にはリスクがともないます。しかし「長期・分散・積立」の3つのポイントを守れば、できる限りのリスクをおさえながら投資していくことが可能です。

まずは老後の事も自分事として捉え、どんな対策が取れるのかを本記事を通して考えるきっかけとなれば幸いです。

何事も準備には時間がかかります。ぜひお早めに、自分に合った老後対策を模索してみてはいかがでしょうか。

参考資料

- 日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)

- 厚生労働省「日本の公的年金は『2階建て』」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」

菅原 美優