朝晩の冷え込みも厳しくなり、冬も目前です。

昨年から続く物価高も収まっていないため、今年も電気代などの燃料費が家計を圧迫しています。

政府も減税などの方針を打ち出していますが、効果が表れるのはもう少し先になりそうです。家計の圧迫は全ての世帯にとって問題ですが、年金世帯など収入の増加が見込めない世帯にとっては特に影響があるでしょう。

12月は今年最後の年金支給月ですが、十分な金額を受け取っている方はどれくらいいるのか気になります。参考までに、厚生年金の平均受給額は14万3965円です。

今回は、平均よりも多い20万円を超える受給者がどれくらいいるのかを中心に、年金をについて深堀していきます。

1. 【厚生年金・国民年金】日本の年金制度とは?

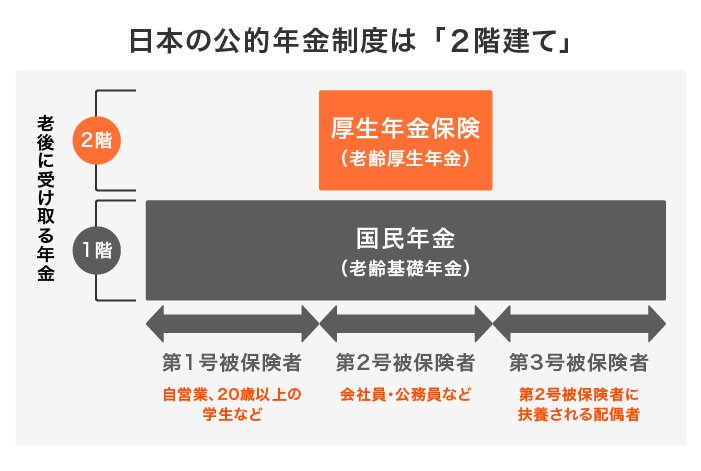

日本の公的年金制度は、国民年金と厚生年金の「2階建て」構造になっています。

「国民年金」か「厚生年金」かどちらに加入しているかで、老後に受け取る年金額※は大きく異なってくるでしょう。

※老後に受け取る年金は老齢年金を指します。この他、遺族年金や障害年金もあり、こちらも加入している年金制度によって支給要件や支給額が異なります。

「国民年金だけ」に加入する人と、「国民年金と厚生年金」両方に加入する人という観点から、それぞれの特徴を整理します。

1.1 1階部分の「国民年金」とは

「国民年金」には、日本に住む20歳以上60歳未満の方が原則として加入します。

保険料は収入の有無や年収に関係なく、皆一律です。保険料を40年間(480カ月)納めることで、将来、満額の国民年金を受け取ることができます。

上図のとおり、国民年金の加入者は第1号被保険者、第2号被保険者、第3号被保険者にわかれます。

このうち、第2号被保険者は次で紹介する厚生年金にも加入し、厚生年金保険料を給与天引きで納めます。そのため、国民年金の保険料を単体として支払うことはありません。

また、第3号被保険者は個人として保険料を支払う必要はありません。

1.2 2階部分の「厚生年金」とは

もう一つの「厚生年金」には、第2号被保険者である会社員や公務員などが上乗せとして加入します。

厚生年金の保険料は、毎月の給与や賞与に所定の率を乗じて決定されます。

収入が高い人ほど保険料が高くなるため、「給与があがったのに引かれる保険料も増えて手取りが変わらない」ということもあります。

将来受け取る年金額は、こうして納めた保険料や加入期間によって決まるため、現役時代の働き方や収入が大きく影響していることを知っておきましょう。