2017年の家計調査によると、高齢夫婦の無職世帯における家計収支は、毎月約5万5000円の赤字になるとされています。

これがいわゆる「老後2000万円問題」と呼ばれ、さまざまなメディアで大きく取り上げられました。

老後2000万円問題に加えて、昨今の物価高騰も気がかりです。資源エネルギー庁の調査結果によると、9月11日時点でのレギュラーガソリン価格は1リットルあたり184.8円となっています。

インフレによって家計の負担が大幅に増加しており、将来に備えることの重要性が非常に高まっています。

老後は収入源が限られるため、毎月の赤字は自身が保有する金融資産を取り崩す必要があります。そのため、老後に向けて早めに準備しておくことが大切です。

そこで注目を浴びているのが、2024年に開始予定の「新NISA」を活用した積立投資です。

長期間の積立投資ならリスクを抑えることができ、運用益は非課税となるので、老後生活に備えるには有効な手段といえます。

本記事では、新NISAの積立投資で老後までに2000万円を貯められるのかを試算していきます。

老後の取り崩しについてもあわせて確認しておきましょう。

【新NISA】積立投資で老後2000万円を貯めるには?

新NISAでは「成長投資枠」と「つみたて投資枠」が設けられる予定です。老後資金準備としては、毎月一定額積み立てる積立投資を検討する方が多いでしょう。

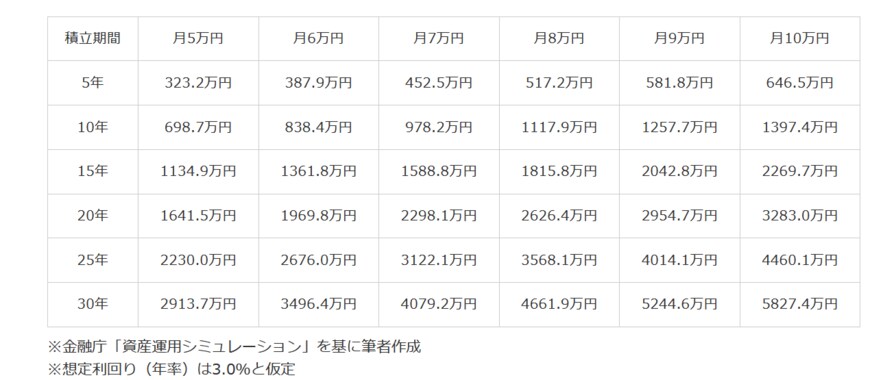

では、金融庁「資産運用シミュレーション」をもとに、想定利回り(年率)は3.0%と仮定した「月5~10万円」「5~30年間」ごとのシミュレーション結果を見てみてみましょう。

上記の図表をみると、たとえば40歳の方が65歳までに2000万円を準備したい場合は、毎月5万円ずつ、25年間積み立てることで目標を達成できる可能性があります。

ただし、表に記載した金額は年利3.0%と仮定したシミュレーションです。実際はリスクがあり、また相場状況などによって運用結果が左右される点に注意しましょう。

しかし、年利3.0%は決して実現が難しい数字ではありません。GPIF(年金積立金管理運用独立行政法人)の運用状況を見ると、2001年度~2023年度第1四半期までの収益率は年率+3.97%であることがわかります。

あくまでも過去実績ではあるものの、長期間の積み立てを前提とするならば、年利3.0%以上で運用できる可能性があるということです。