日本人の平均寿命が延びています。厚生労働省「令和3年簡易生命表の概況」によると平均寿命は男性81.47歳、女性は87.57歳と男女共に平均で80歳を超えています。

女性はまさにあと少しで90歳に手が届きますね。夫婦世帯の場合、パートナーに先立たれて一人の老後を暮らす女性も多くなるでしょう。

長寿自体は喜ばしいことですが、その分お金の準備も欠かせませんね。老後資金をコツコツと準備したい人ならば、「いまのシニア女性はどのくらい年金をもらっているのだろう」と気になるかもしれません。

今回は、女性の公的年金事情に関するデータをご紹介します。

【注目記事】厚生年金だけで「ひと月平均20万円以上の年金収入」という羨ましい人は男女で何割か

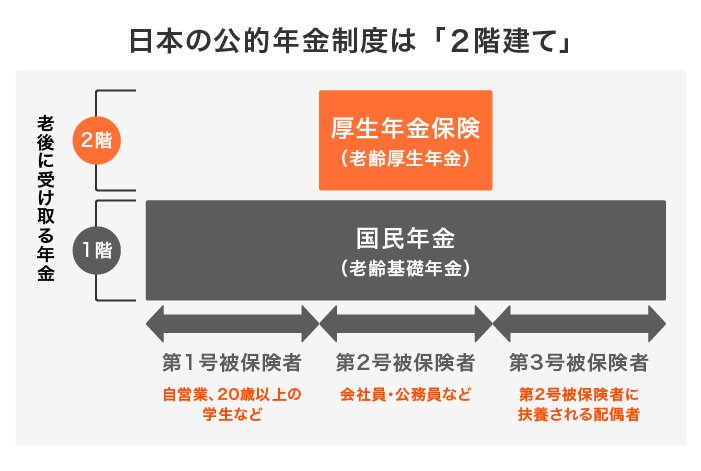

1. 公的年金制度のおさらい

公的年金制度のしくみのおさらいから始めましょう。

日本では、国内に住む20歳以上の全ての人が加入する基礎年金(国民年金)と、会社員などが加入する厚生年金による、いわゆる「2階建て」の年金制度が採用されています。

1.1 国民年金(1階部分)

- 加入対象:日本に住む20歳から60歳未満の人

- 保険料:一律(年度ごとに見直されます)2022年度は1万6610円/2023年度は1万6520円(それぞれ月額)

- 年金額:令和5年度満額:6万6250円(月額)✕調整率

※480カ月に未納期間がある場合は差し引かれます

1.2 厚生年金(2階部分)

- 加入対象 主に会社員、公務員

- 保険料 報酬比例制(毎月の報酬により決定)

- 年金額 加入期間や納付保険料によって決定。国民年金に上乗せで支給

1.3 受給要件を満たした場合に受け取る年金

自営業やフリーランスなど国民年金に加入している人は、老後に国民年金(老齢基礎年金)を受給します。厚生年金に加入している方は厚生年金を上乗せで受給できます。

国民年金は満額の支給額が決まっていますが、厚生年金は加入時の条件によって将来の受給額に個人差が出ます。

次では国民年金と厚生年金の「実際の受給額事情」をグラフを見ながら確認していきましょう。