【証券アナリスト監修】投資初心者おすすめ投資方法5選!投資の基礎からオトクな制度まで徹底解説

インフレが進む現代。その中で投資の重要性はますます大きくなっています。

また、2024年からは新NISAが始まることもあり、株式投資や投資信託に興味を持ち始めている方も多いのではないでしょうか?

一方で、投資を始めたいと思いながら、下記のような思いを抱えている方も多いでしょう。

今回は投資初心者の方が抱くであろう上記の悩みに答えるべく、証券アナリスト監修のもと、投資を基礎から徹底解説していきます。

あわせておすすめの証券口座や投資信託、口コミや評判も紹介していますので、ぜひ投資ライフの第一歩として役立ててください。

- 投資初心者に必要な投資の考え方

- 投資初心者が知っておくべき投資の種類

- 投資初心者はぜひ活用したい非課税枠がある投資制度(NISA、つみたてNISA、iDeCo)

- 投資初心者の投資法の口コミと評判

- 1-1.

- 投資と預貯金の違いは?

- 1-2.

- 投資と投機の違いは?

- 1-3.

- 【コラム】貯蓄と預貯金の違いって?

- 2-1.

- 1. 投資信託【おすすめ度:★★★★★】

- 2-2.

- 2. ロボアドバイザー【おすすめ度:★★★★】

- 2-3.

- 3. 個別株取引(国内株)【おすすめ度:★★★】

- 2-4.

- 4. ポイント投資【おすすめ度:★★】

- 2-5.

- 5. 単元未満株・アメリカ株【おすすめ度:★★】

- 3-1.

- 1. つみたてNISA

- 3-2.

- 2. iDeCo

- 3-3.

- 3. 一般NISA

- 3-4.

- 【コラム】一般NISAおよびつみたてNISAは2024年から新NISAへ

- 4-1.

- 1. 長期投資を意識する

- 4-2.

- 2. 少額からでもすぐに始めること

- 4-3.

- 3. ドルコスト平均法を上手く活用する

- 5-1.

- 1. 将来的に必要なリターンを考える

- 5-2.

- 2. 投資にかかわるコストを検討する

- 5-3.

- 3. 運用期間を検討する

- 6-1.

- 1. eMAXIS Slim全世界株式(除く日本)

- 6-2.

- 2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

- 6-3.

- 3. eMAXIS Slim先進国株式インデックス

- 6-4.

- 4. ニッセイ 外国株式インデックスファンド

- 6-5.

- 5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

- 6-6.

- 6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

- 7-1.

- 1. SBI証券

- 7-2.

- 2. 楽天証券

- 7-3.

- 3. 松井証券

- 7-4.

- 4. マネックス証券

- 7-5.

- 5. auカブコム証券

- 8-1.

- 1. 10代~30代におすすめの投資スタイル

- 8-2.

- 2. 40代~50代におすすめの投資スタイル

- 9.

- 資産運用のシミュレーションはできる?

- 10.

- 短い運用期間で大きな利益を上げることは可能?

- 11.

- まとめ

- 12.

- 参考資料

1投資ってなに?初心者にもわかる投資のしくみ

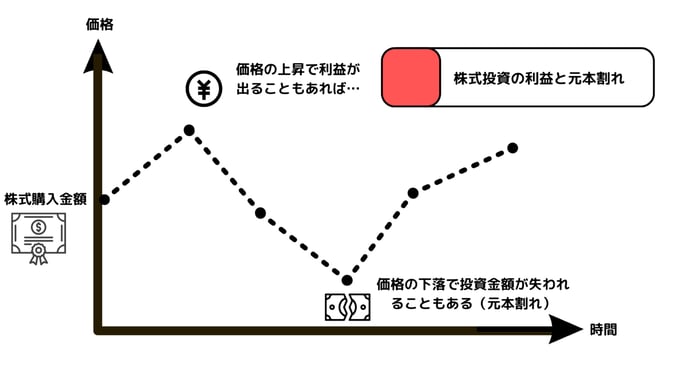

投資とは、利益を目的に資金を出す(投じる)ことを指します。

たとえば、株式投資は、株式を保有することで得られる「値上がり益」や「配当金」などを目的に行われます。

また、不動産投資は、購入した不動産を売却した売却益であったり、貸し出すことで得られる家賃収入を目的に、資金が投じられます。

投資は、資金を投じたからといって必ず利益が得られるわけではありません。

保有している株式の値下がりなどで、逆に投じた資金の価値が目減りすし、元本割れの可能性もあります。

出所:MeChoice編集部作成

投資と預貯金の違いは?

預貯金とは、銀行などに預け入れたお金に対して利息がつく金融商品のことです。

投資は元本割れにより、投じた資金がより少なくなってしまうことがあるのに対し、預貯金は基本的には元本割れがないのが特徴です。

ただ、預貯金が絶対に元本割れしないかというと決してそうではありません。利息のつく普通預金や定期預金などは、元本1000万円までとその利息が預金保険制度で保護されており、万一金融機関が破綻した場合でも預金保険機構がその保証を行ってくれます(1金融機関につき預金者1人あたり)。

一方で預貯金の金利は近年微々たるものとなっており、お金を増やすことには不向きです。たとえば、三菱UFJ銀行の普通預金の円預金金利は年0.001%となっています(2022年12月28日時点)

<メガバンクの普通預金金利>

| 銀行名 | 普通預金金利 |

|---|---|

| 三菱UFJ銀行 | 年0.001%*1 |

| 三井住友銀行 | 年0.001%*1 |

| みずほ銀行 | 年0.001%*2 |

*1…2023年3月29日現在

*2…2023年3月27日現在

投資と投機の違いは?

投資も投機も利益を目的としていますが、それぞれ性質が異なります。

投資は将来有望な企業などに対し、長期的に資金を投じる行為です。ビジネスや企業が成長して生まれた価値は、投資家1人ひとりに還元されます。

たとえば、株式投資であれば、投資先(企業)の利益は配当金として株主に分配されます。

一方、投機は資産価格の変動を予測し、その予測に従って短期的な売買を行う行為を指します。たとえば、ある企業(A社)のニュースをもとに、根拠が不十分な中で今日や明日の株価上昇を見越してA社の株式を買うような行為が投機にあたります。そうした行動以外にも仮想通貨や先物取引などが投機にあたるとされています。

単純に相場の変動で利益を狙うため、投資のようにビジネスの成長などで生まれた果実を皆で分け合うような形にはなりません。

得をする価格で購入した人がいれば、必ず裏で同じ分損をする形で売却をした人がいるゼロサムゲームが、投機の特徴です。

【コラム】貯蓄と預貯金の違いって?

貯蓄と預貯金はよく混同されていますが、その実態はまったく異なります。

預貯金は、銀行やゆうちょ銀行などにお金を預けることで、利息の支払いが受けられる金融商品であるのに対し、貯蓄はお金・保険・投資信託・株式などの資産を蓄えることを意味しています。

なお、日本における貯蓄現在高平均は、2021年時点で過去最高となる1880万円となっています(2002年以降)

二人以上の世帯における2021年平均の1世帯当たり貯蓄現在高(平均値) ※1は、1880万円で、前年に比べ89万円、5.0%の増加となり、3年連続の増加となるとともに、比較可能な2002年以降で最多となっている。

出所:総務省『貯蓄の状況』

2初心者におすすめの投資5選!

不動産投資や株式投資など、投資にはさまざまな種類がありますが、初心者におすすめなのは以下の5つです。

以下でそれぞれの項目を詳しく解説していきます。

1. 投資信託【おすすめ度:★★★★★】

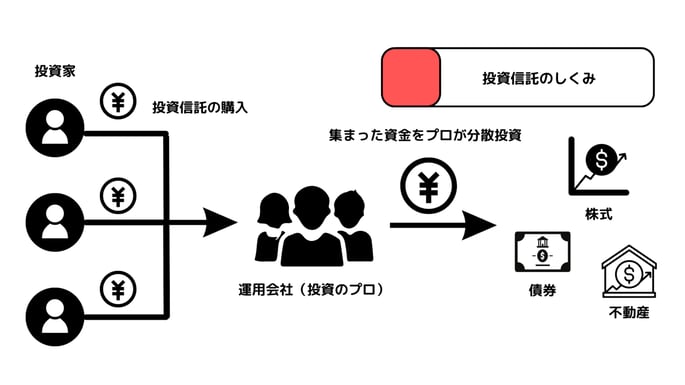

投資信託とは、簡単に言えば投資家のお金をプロが運用する金融商品のことです。

投資家は投資信託の購入を通じて資金を投じ、実際の運用は運用会社と呼ばれる投資のプロである投資信託会社が行います。

出所:MeChoice編集部作成

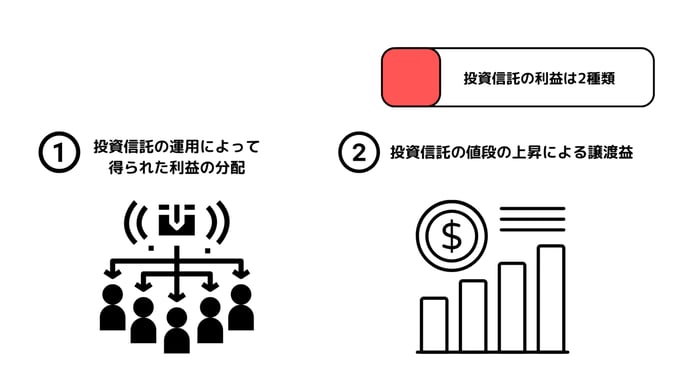

投資信託は基本的にはその価値である基準価額の上昇を期待して投資家は購入しますが、運用成果(利益)が出た場合、投資家はその投資額に応じた分配金を受けることもできます。

また投資信託の基準価額(投資信託の値段)も株式のように上昇(または下落)するため、値上がり後の投資信託を売却した際には、譲渡益が発生します。

出所:MeChoice編集部作成

投資信託のラインナップは多種多様で、日経平均株価に値動きが連動することを目指す商品のほか、国内外のさまざまな資産(不動産・債券・株式など)に投資する商品などがあります。

投資信託のメリットとデメリットは以下の通りです。

- プロに資金の運用を任せられる

- つみたてNISAなどで非課税メリットを受けられる

- 分散投資が可能

- 少額から始められる

- 運用に関係する手数料がかかる

投資信託はプロが資金を運用してくれます。そのため、投資初心者でも、さまざまな資産や地域などに投資することでリスク低減をはかる分散投資が可能です。

投資で得た利益には、通常20.315%の税金がかかります。しかしNISAやiDeCoといった非課税枠がある制度を利用すれば、制度を利用した範囲での投資信託で得た利益が非課税となるほか、iDeCoの場合には、投資信託の購入金額(掛金)が所得控除の対象となります。

一方で投資信託には各種手数料がかかります。保有額(信託財産)に対して年0.34%程度かかる信託報酬がその一例です(つみたてNISA対応の内外・海外を投資先とするインデックス型投資信託の平均:金融庁「教えて虫とり先生」より)。

- 株価指数をベンチマーク(基準)とし、それに連動するような値動きを目指す投資信託

- 代表的な株価指数は、日経平均株価、TOPIX、S&P500、MSCIコクサイ、MSCI ACWIなどがある

2. ロボアドバイザー【おすすめ度:★★★★】

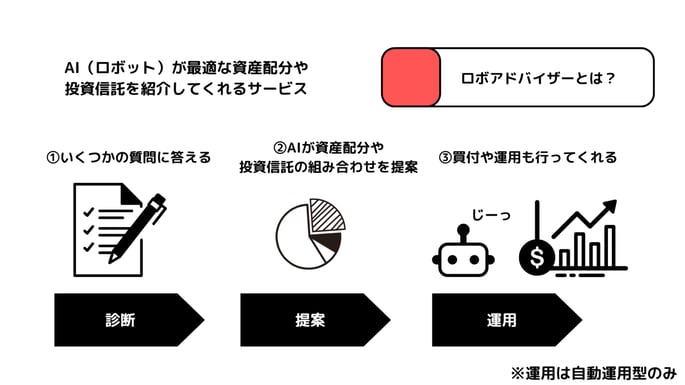

ロボアドバイザーは、投資家への質問に対する回答結果をもとに、AI(人工知能)が最適な投資信託や資産配分を提案してくれるサービスです。

ロボアドバイザーには助言型と自動運用型の2種類があります。

助言型ロボアドバイザー

助言型は、診断結果(質問への回答)をもとに最適な資産配分や投資信託を紹介するサービスであり、その多くは無料です。

自動運用型ロボアドバイザー

一方、自動運用型はロボアドバイザーの提案したプランへ同意・契約することで、商品の購入、運用までをAIが行ってくれる有料サービスとなっています。リバランスもロボアドバイザーが行ってくれるため、投資に関わる時間がほとんどない人にはオススメのサービスです。

出所:MeChoice編集部作成

- 相場の動きによって崩れた資産配分を元に戻すこと

- たとえば、100万円を運用するとして、その理想的な資産配分を国内株式50%、国内債券50%とした場合、国内株式を50万円、国内債券を50万円ずつ持つことになる

- 国内株式が10万円値上がりし、国内債券が10万円値下がりした場合は、資産配分の比率が国内株式60%(60万円)、国内債券40%(40万円)となり、リバランスはこの崩れた資産配分を再び国内株式50%、国内債券50%へと元に戻す作業

ロボアドバイザーのメリットとデメリット

ここまでロボアドバイザーについてみてきましたが、ロボアドバイザーのメリットとデメリットは以下の通りです。

- 商品選びの段階から手間要らず

- 自動リバランスの機能が便利

- 投資信託よりも手数料が高い

- 投資知識が身につきにくい

ロボアドバイザーは、最適な投資信託や資産配分の提案に加え、商品の買付や資産の運用も代行してくれるため、投資に関する手間がほとんどかかりません。

一方、ロボアドバイザーを利用しない場合、5947本(投資信託協会データ:2022年1月末現在)に及ぶ投資信託の中から、運用する商品を選ぶなど、膨大な手間がかかってしまいます。

ただし、ロボアドバイザーの利用料はインデクス型投資信託などと比べると運用にかかる費用は割高で、運用資産に対し年率1%程度の手数料がかかります。

3. 個別株取引(国内株)【おすすめ度:★★★】

個別株取引(国内株)とは、日本企業の株を購入する投資方法です。

株を保有することで、インカムゲインとキャピタルゲインの2種類の利益が期待できます。

インカムゲインとは株を保有することで得られる利益です。たとえば、企業の利益の一部を受けとる配当金がインカムゲインにあたります。

また、キャピタルゲインとは、株が購入時よりも値上がりした場合に、その売却によって得られる利益です。

個別株取引(国内株)のメリットとデメリット

個別株取引(国内株)のメリットとデメリットは以下の通りです。

- 日本経済や日々のニュースへ関心が持てる

- 投資の勉強になる

- 単位あたりの購入金額が高い

メリットは株の値上がりに影響を与える経済ニュース等に興味関心が湧くことです。

一方で、売買単位(100株の場合、ミニ株除く)あたりの最初に投資をするのに必要な金額が高い点はデメリットといえます。

現在、上場企業の株は、最低100株からしか購入することができません。

たとえば、株価が5000円の企業の株を購入しようと思ったら、5000円×100株で、最低50万円が必要となります。

毎月100円から始められる投資信託のような金融商品よりは、初期投資額が高く、初心者には参入のハードルが高い投資方法となっています。

4. ポイント投資【おすすめ度:★★】

ポイント投資とは、楽天ポイントやTポイントなどの共通ポイントを使用して投資ができるサービスです。

1ポイント1円分として使用することができ、投資信託などの購入分にあてることができます。

SBI証券や楽天証券などがポイント投資サービスを行っています。

| 証券会社 | 使えるポイント | 投資対象 |

|---|---|---|

| SBI証券 | ・Tポイント ・Pontaポイント ・Vポイント |

投資信託 |

| 楽天証券 | 楽天ポイント | 投資信託 国内株式 米国株 バイナリーオプション |

| auカブコム証券 | Pontaポイント | プチ株 投資信託 |

ポイント投資のメリットとデメリット

ポイント投資のメリット・デメリットは以下の通りです。

- 普段の買い物で貯めたポイントを有効活用できる

- 投資の勉強に最適

- 大きな資産は作りにくい

ポイント投資の魅力は、普段のお買い物で貯めたポイントで投資ができる点にあります。

現金を使うことなく投資の勉強ができるのは大変魅力的ですね。

一方で、ポイント投資だけでは大きな資産を作ることは難しいでしょう。

たとえば、PayPayカードのTポイント還元率は1%であるため、100円利用したところで1円分のポイントしかたまりません。

これではまとまった購入分のポイントが貯まるまでに、多くの時間が費やされてしまいます。

こうした点はポイント投資のデメリットと言えるでしょう。

5. 単元未満株・アメリカ株【おすすめ度:★★】

通常、日本国内の株式は100株単位でしか購入できません。

そのため、日本企業の株を購入する場合には、株価×100円の費用がかかります。

一方、単元未満株・アメリカ株は1株から購入可能であるため、少額から個別企業への投資が可能となっています。

単元未満株・アメリカ株のメリット・デメリット

単元未満株・アメリカ株のメリット・デメリットは以下の通りです。

- 1株からの売買が可能

- 米国株の場合、日本企業が行っていない事業の企業へ投資をすることができる

- 手数料が高い

- 海外の株取引は初心者にとってハードルが高い

単元未満株・アメリカ株のメリットは1株から購入できる金額的なハードルの低さにあります。

一方、単元未満株は比較的手数料が高いというデメリットを有しています。

アメリカ株は、米国企業の情報入手が比較的難しいため、人によっては国内株よりもハードルが高く感じられてしまうかもしれません。

3投資初心者が利用すべき3つの制度

日本国内には投資を支援する制度があり、投資初心者であればそれらの制度はぜひ活用したいところです。

ここではそんな投資初心者にぜひ利用して欲しい3つの制度を紹介します。

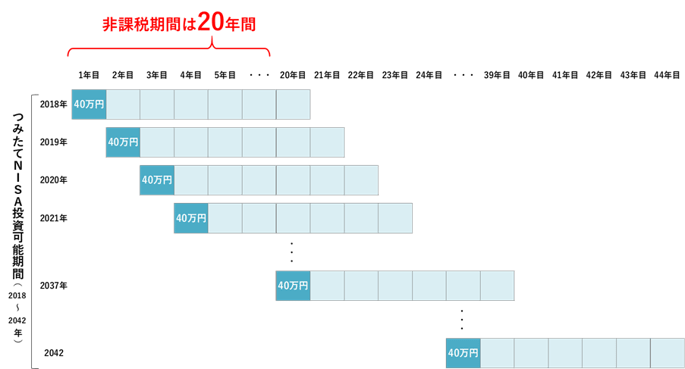

1. つみたてNISA

つみたてNISAは投資信託の利益が非課税となる制度です。

具体的には、毎年最高40万円分の投資額について、その分配金と譲渡益が、最大20年間非課税となります(購入した年から数えて20年間)。

- 分配金とは、投資信託の収益のうち、投資家に分配されるお金

- 譲渡益とは、投資信託などの金融商品を売却する際に値上がりによって発生した利益

出所:金融庁「つみたてNISAの概要」

つみたてNISAの対象となる投資信託は、長期の分散・積立投資に適したものであり、その選定は金融庁が行っています。

初心者が投資の入口として利用するには良い制度といえるでしょう。

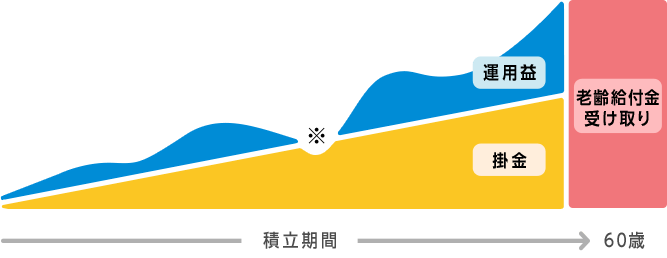

2. iDeCo

iDeCoは各種節税メリットを受けながら、将来の年金を手厚くできる制度です。

iDeCoは、掛金(積み立てるお金のこと)で投資信託や保険商品などを運用し、60歳以降にその掛金と運用益を老齢給付金として受け取る制度となっています。

出所:iDeCo公式サイト

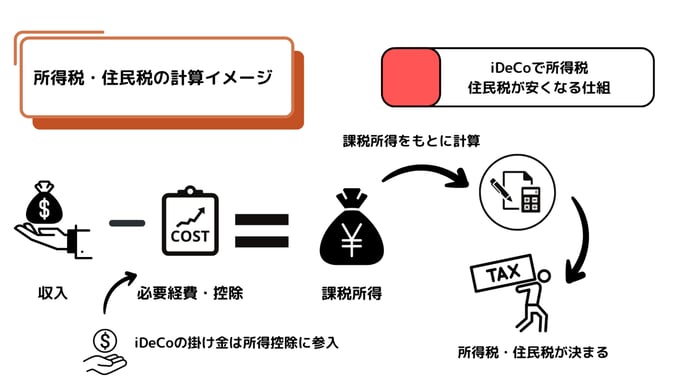

iDeCoでは、以下3つの節税メリットを受けられます。

- 掛金が所得控除の対象となる(住民税・所得税が安くなる)

- 運用益が非課税となる(投資の利益が非課税となる)

- 受け取り時も控除を受けられる(掛金と利益の合計を受け取る際にも節税できる)

投資信託の運用益や預金の利息には、通常20.315%の税金がかかりますが、iDeCoの制度を利用した場合は非課税となります。

また、iDeCoの掛金(つみたてたお金)は所得控除の対象となり、所得税・住民税の圧縮にもつながります。

出所:MeChoice編集部作成

さらに、iDeCoは、老齢給付金としての受け取り時にも控除の対象となり、一定額まで税金がかかりません。

投資信託の運用に興味があり、かつ上記のような節税メリットを受けたい人は検討すべき制度です。

ただし、iDeCoは老後の資産形成を目的とした年金制度なので、原則として60歳までは拠出した掛金とその運用益を引き出せません。

3. 一般NISA

一般NISAもつみたてNISA同様、毎年一定の投資額に対し、そこから得られる利益が非課税となる制度です。

一般NISAとつみたてNISAの主な違いは以下の通りです。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 投資対象 | 長期分散積立投資に適した投資信託 ※金融庁への届け出が必要 |

上場株式・投資信託・REITなど |

| 買付方法 | 積立投資のみ | 一括投資や積立投資など制限なし |

*7…好きな金額とタイミングで一括購入すること

重要な違いは、投資対象と毎年の非課税投資枠(非課税となる投資金額の上限)、非課税期間の3つです。

一般NISAでは個別株取引も対象であり、かつ年間で最大120万円の投資分が非課税となります。

一方、非課税期間は5年と短く、たとえば2020年に購入した株や投資信託は2024年までしか非課税で保有できません。

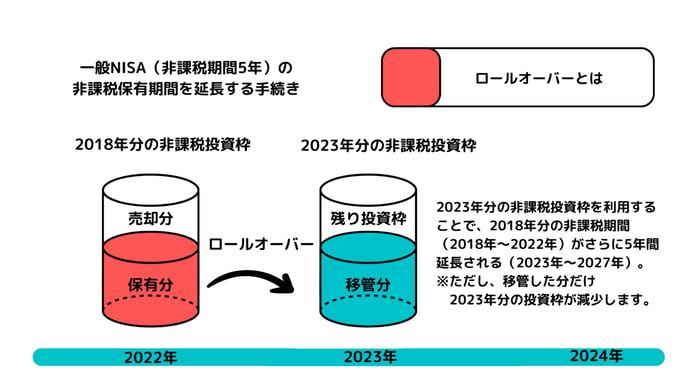

ロールオーバーが可能な点も一般NISAの特徴です。

ロールオーバーとは、非課税期間終了後に、翌年の非課税投資枠を使って再度非課税期間を延長する手続きのことです。

たとえば、一般NISAで2018年に購入した株式60万円分を、(非課税期間が終了する)2023年からも非課税で保有し続けたいとしましょう。

この場合は、2023年分の非課税投資枠を使って、その非課税期間を2027年まで延長することができます。

ただし、延長した金額分だけ、2023年分の非課税投資枠は少なくなります(本例では、2018年分の株式60万円分を延長しているため、2023年分の非課税投資枠は残り60万円となる[120万円-60万円=60万円])。

出所:MeChoice編集部作成

【コラム】一般NISAおよびつみたてNISAは2024年から新NISAへ

現行のNISAは、一般NISA、つみたてNISA、ジュニアNISAの3種類が運用されていますが、2024年からは新NISAとして生まれ変わります。

新NISAは「成長投資枠」と「つみたて投資枠」の2本立てとなります。

それぞれの特徴は下記の通りです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総額) | 1800万円 ※簿価残高方式で管理(枠の再利用が可能) |

1800万円 ※簿価残高方式で管理(枠の再利用が可能) 1200万円(内数) |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 積立・分散投資に適した一定の投資信託 [現行のつみたてNISA対象商品と同様] |

上場株式・投資信託等 [①整理・監理銘柄②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等を除外] |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 現行制度との関係 | 現行制度における新規の投資は2023年末まで(非課税措置は継続適用) | 現行制度における新規の投資は2023年末まで(非課税措置は継続適用) |

現行制度との大きな違いは、非課税保有期間に制限がなくなったこと(ずっと非課税)と、年間投資枠(利益が非課税となる投資金額の上限)が大きくアップしたことの2点です。

「つみたて投資枠」と「成長投資枠」の両制度が併用できることも2024年からの新NISAの魅力となっています。

4初心者が投資を成功させる3つのコツ

インフレが進み、現金の価値が目減りしている昨今、投資に興味を持ち始めたという方も多いのではないでしょうか?

ここではそんな投資初心者の方に向けて、投資をする上での3つのコツを紹介していきます。

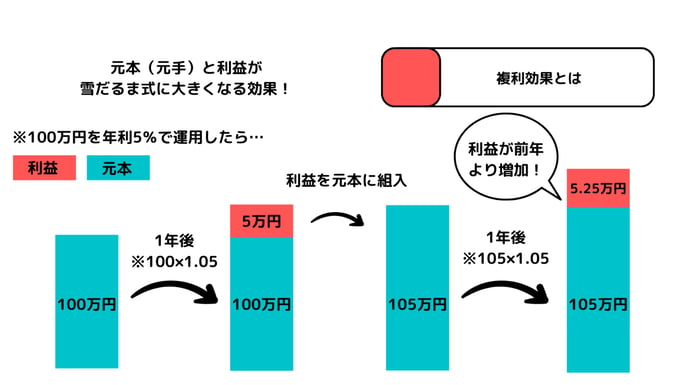

1. 長期投資を意識する

投資は長期の運用を意識して行いましょう。

複利効果を活用することで、小さな額からでも大きな利益を生み出すことができます。

複利効果とは、利益を元本に組み入れて運用し続ける恩恵を受けることです。

元本から生まれた利益が、再び元本に組み込まれることで、元本が大きくなり、その元本から生まれる利益もどんどん大きくなっていくため、年数が経つほどに利益が雪だるま式に増えていきます。

出所:MeChoice編集部作成

複利効果は長期的な投資によって初めて本領を発揮するため、投資初心者の方は息の長い投資を意識しましょう。

2. 少額からでもすぐに始めること

投資信託などへの投資を通じて資産形成を行う際には、つみたてNISAやiDeCoといった節税メリットのある制度をぜひとも活用すべきです。

つみたてNISAであれば、毎年40万円分の投資から得られる利益が非課税となります(最大20年間)。

また、iDeCoも毎月の掛金(投資信託等に積み立てるお金)が所得控除の対象となります。

いずれの制度も前月や前年に遡って利用することはできないため、早く始めるほどお得です。

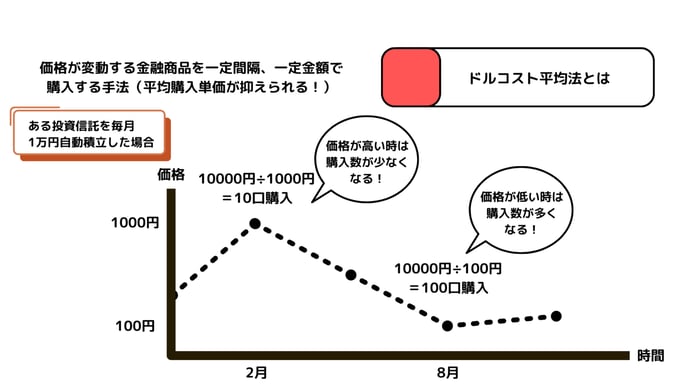

3. ドルコスト平均法を上手く活用する

ドルコスト平均法とは、一定期間ごとに、一定金額で金融商品を購入する手法のことです。

たとえば、投資信託の自動積立を活用し、毎月1日に1万円分を積み立てるようにすれば、商品の値段(基準価額)が1000円の時には10口しか購入されませんが、100円に値下がりしている時であれば100口購入されます。

こうして購入タイミングを分散することで、平均購入単価が平準化されるため、高値掴みによる損失を回避する効果が期待できます。

出所:MeChoice編集部作成

投資信託の自動積立を行う際には、ぜひ意識しておきたい手法です。

5投資を始める時に持ちたい3つの視点

投資は手数料を払って、元本割れのリスクを抱える金融商品を運用します。

そのため、金融商品を選定する際にはさまざまな視野から吟味を行うことが大切です。

以下では投資を始めるにあたって持っておきたい3つの視点を紹介します。

1. 将来的に必要なリターンを考える

投資を始める前には、将来必要なリターンを決めておくことが重要です。

金融商品は安易にハイリターンなものを選べば良いというわけではありません。ハイリターンな商品はハイリスクでもあるからです。必要となるリターンと取れるリスクのバランスを考慮して、運用する商品を決定しましょう。

金融庁のHPでは資産運用シミュレーションが可能です。

目標金額、積立期間、想定利回り(リターン)を入力することで、毎月必要な積立金額が分かるため、金融商品のリターンと毎月の積立金額のバランスを考える際の道具として役立てることができます。

2. 投資にかかわるコストを検討する

投資を始める前には、事前にその金融商品でどれほどの費用がかかるのかを把握しておくようにしましょう。

たとえば、株取引では売買時に手数料がかかります。

投資信託では、保有金額(信託財産)に対して日々発生する信託報酬など、複数の手数料がコストとなります。

購入・運用する金融商品の手数料を事前に把握し、リスクを踏まえた上で運用に乗り出すことが大切です。

3. 運用期間を検討する

投資を始めるにあたっては金融商品の運用期間を検討することも大切になります。

金融商品によっては途中でやめるとデメリットを被るものや、中途解約ができないものもあるためです。

たとえば、個人向け国債は購入から1年が経過しないと中途換金できません。

また、投資信託のなかには、クローズドエンド型と呼ばれるタイプのものがあります。

このタイプはファンドが満期を迎えるまでは、買い戻しや解約ができません。

金融商品を選定する際には、「事前にいつまでにいくら必要か?」という観点を持っておくことが重要です。

6投資初心者におすすめの投資信託商品6選!

ここまで初心者の方向けに、投資の種類やコツなどの基礎知識を紹介してきました。

しかし、いざ実際に投資を始めようとすると、その商品数の多さから「何をどう選べば良いのかわからない…」と悩んでしまう方も多いはずです。

そこで、ここでは初心者に最もオススメの金融商品である投資信託の中から、6つの商品を厳選してお届けします。

いずれも以下4つの基準をクリアしているため、初心者が安心して運用し始められるものばかりとなっています。

- 目安として信託報酬0.2%以下の商品であること(日々かかる手数料が安いこと)

- 目安としてつみたてNISAに対応した商品であること(非課税メリットが受けられること)

- 信託報酬などが安いインデックス型の商品であること

- 目安として純資産総額が1000億円以上(人気度が高いこと)

- 日経平均株価などの指数をベンチマークとし、それに連動するような値動きを目指す投資信託

- 基準価額(投資信託の値段)×受益権総口数(投資家により保有されている総口数)で求められる

1. eMAXIS Slim全世界株式(除く日本)

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +37.9%(過去3年) |

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース) |

| 信託報酬率 | 0.114% |

| 投信会社名 | 三菱UFJ国際投信 |

| 価格(1万口当たり) | 1万6151円 |

| 純資産総額 | 1884.44億円 |

| 非課税制度 | NISA・iDeCo |

| 主な取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 主な取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 |

eMAXIS Slim全世界株式(除く日本)は主に、海外の株式へ投資を行っている投資信託です。

MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果を目指す商品となっています。

MSCIオール・カントリー・ワールド・インデックスは、先進国23カ国と新興国24カ国の大型株・中型株で構成されている指数です。

そのため世界の幅広い地域に投資し、その成長の利益を受けたい人が検討すべき投資信託となっています。

※本商品に関する信託報酬の記述は、eMAXIS Slim全世界株式(除く日本)の「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の数値データについては「月次レポート( 2022年12月30日現在)」をもとに作成しています。

2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +35.4%(過去3年) |

| ベンチマーク | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| 信託報酬率 | 0.132% |

| 投信会社名 | 楽天投信投資顧問 |

| 価格(1万口当たり) | 1万5638円 |

| 純資産総額 | 2226.23億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・楽天証券 ・松井証券 |

FTSEグローバル・オールキャップ・インデックス(円換算ベース)をベンチマークとし、全世界の株式市場に連動した値動きを目指す投資信託です。

世界最大級の運用会社であるバンガードが運用する、下記の上場投資信託証券(ETF)を主要投資対象としています。

| ファンド名 | 実質的な主要投資対象 | 運用の基本方針 |

|---|---|---|

| バンガード®・トータル・ワールド・ストックETF | 全世界株式 | FTSEグローバル・オールキャップ・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・ストック・マーケットETF | 米国株式 | CRSP USトータル・マーケット・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・インターナショナル・ストックETF | 全世界株式(除く米国) | FTSEグローバル・オールキャップ・(除く米国)インデックスに連動する投資成果を目指す |

※2022年7月末現在

※「楽天・全世界株式インデックス・ファンド 愛称:楽天・バンガード・ファンド(全世界株式)」投資信託説明書(交付目論見書)の情報を元に作成

全世界の株式へ投資し、世界経済が成長する際の利益を受け取りたい方におすすめです。

※本商品に関する信託報酬・ベンチマークの記述は、楽天・全世界株式インデックス・ファンド<愛称:楽天・バンガード・ファンド(全世界株式)> の「交付運用報告書(作成対象期間:2021年7月16日~2022年7月15日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日:2022年12月30日)」をもとに作成しています。

3. eMAXIS Slim先進国株式インデックス

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率)(過去3年) | +42.6% |

| ベンチマーク | MSCIコクサイ ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.10% |

| 投信会社名 | 三菱UFJ国際投信 |

| 基準価額(1万口あたり) | 1万9021円 |

| 純資産総額 | 3692.18億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 ・マネックス証券 |

eMAXIS Slim先進国株式インデックスは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカ、イギリス、オランダ、フランスなどの、世界主要国の株式を主な投資対象しており、ハイリスク・ハイリターンな新興国株式が含まれていない点が特徴となっています。

株式投資を先進国の株式中心で運用したい方に向いているといえるでしょう。

※本商品に関する信託報酬の記述は、eMAXIS Slim 先進国株式インデックスの「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の情報については「月次レポート( 2022年12月30日現在)」をもとに作成しています。

4. ニッセイ 外国株式インデックスファンド

| 項目 | 内容 |

|---|---|

| リターン(過去5年の平均利回り) | +42.5%(3年) |

| ベンチマーク | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.103% |

| 投信会社名 | ニッセイアセットマネジメント |

| 基準価額(価格) | 2万5137円 |

| 純資産総額 | 4134億円 |

| 非課税制度 | NISA・iDeCo対応 |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | SBI証券(セレクトプラン) |

ニッセイ 外国株式インデックスファンドは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカを中心に、先進国各国へも投資したい方が検討すべき投資信託といえるでしょう。

※本商品に関する信託報酬の記述は、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの「交付運用報告書(作成対象期間:2020年11月21日~2021年11月22日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日 : 2022年12月30日)」をもとに作成しています。

5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

| 項目 | 内容 |

|---|---|

| 騰落率(過去3年) | +43% |

| ベンチマーク | S&P500指数(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万6344円 |

| 純資産総額 | 7217.57億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | ・SBI証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

「SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)」は、S&P500指数(円換算ベース)に連動した投資成果を目指す投資信託です。

S&P500は株価指数の1つで、米国を代表する500社の時価総額をもとに算出されています。

構成銘柄は、アップルやマイクロソフト、テスラ、アマゾン、バークシャー・ハサウェイなど。

アメリカの市場の動きを反映した指数となっており、500社で米国株式市場における時価総額の約80%がカバーされています。

本投資信託は、アメリカへの投資を行いたい人が検討すべき商品といえるでしょう。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

| 項目 | 内容 |

|---|---|

| 騰落率(設定来) | +4.34% |

| ベンチマーク | CRSP USトータル・マーケット・インデックス(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万434円 |

| 純資産総額 | 1216.25億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | SBI証券 |

SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)は、CRSP USトータル・マーケット・インデックス(円換算ベース)に連動した投資成果を目指す投資信託です。

CRSP USトータル・マーケット・インデックスは、米国株式市場の動きを捉えることを目指した、時価総額加重平均型の株価指数で、約4000銘柄から構成されています。

アメリカで投資可能な銘柄のほぼ100%をカバーしており、米国全体の経済に投資したい方に向いています。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

7投資信託を始めるのにおすすめの証券会社5選

投資信託を始めるにあたっては金融機関で証券口座を開設する必要があります。

証券口座はさまざまな金融機関で開設できますが、なかでも投資初心者の方にオススメなのはネット証券です。

ネット証券は、いつでもどこでもオンラインで取引が完結し、手数料も安めであることから、忙しい社会人や主婦の方、あまり手数料でコストをかけたくない若い世代でも、気軽に取引ができます。

ここでは投資初心者の方におすすめのネット証券を5社紹介していきます。

1. SBI証券

SBI証券は、グループで840万の口座開設数を誇る人気証券会社です。

投資信託は2700本超を取り扱っており、そのすべてを手数料0円で購入できます(インターネットコースのみ)。

また、投資信託の保有金額に応じて最大0.25%の共通ポイントかJALマイルが貯まる点も大きな魅力。

貯められるポイントには、Tポイント・Pontaポイント・dポイントがあります。

さらに、投資信託の買付に三井住友カードを利用すれば、買付金額に対し、最大5.0%のVポイントがたまります。

Vポイントは1ポイント1円で投資信託の買付に利用できるほか、景品との交換やキャッシュバックサービスにも利用可能です。

SBI証券

- おすすめポイント

-

- 1日100万円までの取引なら手数料無料(国内株)

- 投資信託の保有でTポイントやdポイントがたまる

- 三井住友カードの投信クレカ積立で最大5.0%のVポイントがたまる

- IPO引受社数NO.1(2022年3月通期)

- 充実の米国株&投資信託ラインナップ

2. 楽天証券

楽天証券は、NISA口座開設数*10及びiDeCo新規加入者数*11で、3年連続ナンバーワンに輝いた人気証券会社です。

楽天経済圏の強みを活かした証券口座であるため、楽天グループのサービス利用者の方にはとくにオススメです。

たとえば、投信積立で楽天カードを利用すれば、最大1%の還元率で楽天ポイントが貯まります。

また、楽天証券と楽天銀行の口座連携サービス「マネーブリッジ」に登録すれば、楽天銀行の普通預金金利が最大年0.1%に上昇します。

*10…主要ネット証券5社比較(SBI証券・楽天証券・松井証券・auカブコム証券・マネックス証券)

*11…主要運営管理機関で比較

3. 松井証券

松井証券は1500本超の投資信託を取り扱う老舗の証券会社です。

松井証券では「投資信託 毎月ポイント・現金還元サービス」を実施しており、投資信託の信託報酬が0.3%(税抜)を超える場合については、保有額の最大0.85%を松井証券ポイントや現金で還元しています。

たまったポイントはAmazonギフト券や3000種類以上の商品との交換等に利用できます。

松井証券

- おすすめポイント

-

- 投資信託保有額の最大1%を還元(2023年11月1日~)

- 2023年 オリコン顧客満足度®ランキング~ネット証券 初心者部門第1位~

- 「HDI格付けベンチマーク」(証券業界・2023年)において「問い合わせ窓口」、「Webサポート」の両部門で13年連続最高評価を獲得

4. マネックス証券

マネックス証券は月々100円からの投信つみたてが可能な証券会社です。

また、クレジットカードのマネックスカードを利用すれば、投信つみたて決済額に応じたポイントがたまります。

そのポイント還元率は1.1%で、主要ネット証券*12ではナンバーワンの高さを誇ります*13。

たまったマネックスポイントは投資信託の購入に充てられるほか、dポイントやPontaポイントの交換にも利用可能です。

*12…SBI証券・松井証券・楽天証券・auカブコム証券・マネックス証券の5社

*13…2022年12月5日現在、マネックス証券調べ。比較対象はスタンダードカードで、ゴールド・プラチナ等は除く。

5. auカブコム証券

auカブコム証券では、1400本以上(2021/7/12時点)の投資信託を取り扱っています。

Pontaポイントユーザー必見の証券会社で、投資信託の月間平均保有額に応じてPontaポイントがたまるほか、投資信託の購入にもPontaポイントを利用することができます。

また、クレジットカードの「au PAYカード」で投信つみたてを実行すると、ポイント還元率1%でPontaポイントが貯まります。

SNS型投信アプリ「ファンドスクエア」では、投資について気軽に話し合うこともできますよ。

auカブコム証券

- ポイントの解説

-

- 投資信託の保有でPontaポイントがたまる(最大0.24%)

- 投資信託のクレカ積立でポイント還元率1%(Pontaポイント)

- auマネーコネクトでじぶん銀行の円普通預金金利が100倍

8【年代別】おすすめの投資の種類は?

収支の内訳はライフステージによって大きく異なるものです。

人それぞれ差はあれ、年齢を重ねるにつれて年収は高くなる傾向にありますし、結婚や出産といったイベントを経験する方もいるでしょう。

マイホームを検討したり、子供の教育資金を用意しようと思えば、投資スタイルを変更する必要性も生じてきます。

そこで、ここでは年代別におすすめの投資方法を紹介していきます。

あなたの年代に合った投資スタイルを作り上げる参考としてください。

1. 10代~30代におすすめの投資スタイル

10代~30代であれば、まだ年収も高くないため、投資信託がおすすめです。

投資信託は月100円からのつみたて投資も可能であるため、若い人でも始めやすいでしょう。

加えてつみたてNISAやiDeCoといった制度を利用すれば、投資信託の利益にかかる税金が非課税となるほか、所得税や住民税が少なくなるなどのメリットを享受できます。

また、投資には複利効果があるため、長期でやるほど少ない資金で大きな資産を形成することができます。

複利効果とは、元本から生まれた利益を再投資することです。

元本から生まれる利益を再び元本に組み入れることで、年数の経過とともに利益の増え方が大きくなっていくため、若い人ほど有利に働く効果となっています。

出所:MeChoice編集部作成

2. 40代~50代におすすめの投資スタイル

40代~50代になると、年収も上がり、資金に余裕が出てくる方も多いでしょう。

投資信託以外での資産形成を目指すのであれば、個別株取引(日本株)も検討してみたいところです。

個別株取引のメリットは以下の通りです。

- 保有中に手数料がかからない

- 銘柄によっては株主優待がある

- NISAの対象である

投資信託は保有期間中、毎日手数料(信託報酬)が発生しますが、個別株取引にはそれがありません。

手数料が売買時(約定時)にしかかからない点は大きなメリットといえるでしょう。

また、株主優待がある点も、個別株取引の大きな魅力です。

株主優待とは、企業が株主に対して、自社商品やサービスといった優待品を贈る制度です(年1~2回程度)。

優待品には以下のようなものがあり、日々の節約などに通じるものもあります。

| 企業名 | 優待内容 |

|---|---|

| すかいらーくホールディングス | (株)すかいらーくレストランツなどで利用できる株主優待カード2000円分(2000円カード×1枚) ※100株~299株保有の場合 |

| キリンホールディングス | 「キリンビール詰め合わせセット(合計4本)」などから選択 ※100株以上1000株未満保有の場合 |

| ライオン | 自社製品の詰め合わせ |

※いずれも2023年1月27日時点で確認できる最新情報をもとに作成

また、個別株取引は一般NISAの対象となり、年間120万円までの投資から得られた利益が、最大5年間非課税となります。

9資産運用のシミュレーションはできる?

資産運用のシミュレーションは、元本と想定利回りがわかれば可能です。

利益を再投資する頻度(得た利益を元本に組み入れる頻度)にもよりますが、年1回と想定すれば、計算式は以下の通りとなります。

たとえば、100万円の元本を年利5%で3年運用するのであれば、下記のような計算になります。

上記の例では、100万円が3年の運用で115.7万円となっており、利益はおよそ15万7000円となります。

この金額から手数料や税金といったコストを引いた額が手残りとなります。

投資信託の利回り(過去のリターン)は証券会社のHPなどで確認できます。

また、NISAを活用した積立投資の資産運用シミュレーションは、金融庁のHPでも可能です。

毎月の積立金額、想定利回り(年率)、目標金額などを入力することで、以下のような情報がわかるので、これから投資信託などにチャレンジする方はぜひ活用してみましょう。

- 目標金額に必要な期間

- 目標金額に必要な毎月の積立金額

- 将来いくらになるか?

10短い運用期間で大きな利益を上げることは可能?

金融商品を利用して、短い運用期間で大きな利益を上げることは不可能ではありません。

世の中には、相場変動を利用した金融商品の短期売買などで利益を上げている人がいます。

たとえば、株価の短期的な上昇と下落を利用して売買を繰り返し、その値ザヤで利益を出すような行為です。

しかし、こうした利益の出し方は、あくまで投機です。

単純な金融商品の売買で利益を上げるため、100円で勝って得をした人の裏には100円で売って損をした人が出るゼロサムゲームとなってしまいます。

資金を投じることでビジネスや企業の成長を支え、将来的に生まれた利益や上昇した価値の分け前にあずかる投資とは、根本的に性質が異なるのです。

投資初心者がこうしたハイリスク・ハイリターンな投機に手を出すことはオススメできません。

11まとめ

投資の魅力は複利効果にあります。

複利効果は、元本から生まれた利益が再投資される(元本に組み込まれる)ことです。これにより、より大きくなった元本から、より大きな利益が生み出されます。

また、投資にかかわるリスクは、さまざまな地域や資産などに投資する分散投資で抑えることができます。

これらを少額から実行できるのが投資信託であり、月々100円からのつみたて投資も可能です。

つみたてNISAやiDeCoといった節税メリットのある制度も活用できるため、投資初心者であれば、まずは投資信託を検討してみることをおすすめします。

その際、運用する商品や口座開設する証券会社に迷ったら、ぜひ本記事で紹介している商品や証券会社を参考にしてみてください。

12参考資料

・つみたてNISAやiDeCoといった節税メリットのある制度を活用したい

・複利効果は、元本から生まれた利益が再投資される

・少額から実行できるのが投資信託であり、月々100円からのつみたて投資も可能

「投資にはどんな種類があるの?」

「投資初心者はどの株や投資信託を運用すればいいの?」