「家は人生最大の買い物」と言われますが、「自分の年収や貯金では難しいのでは…」と不安に感じている方も多いのではないでしょうか。しかし、住宅購入のための資金計画を試しに立ててみると、「意外と自分でも買えるかも!」と前向きな気づきを得られることもあるようです。

住宅を今すぐ購入したい場合も、将来的に購入したい場合も、どれくらいの金額がかかるのか把握しておくことはライフプランを立てる上で重要です。今回ははじめて住宅を購入しようとしている人が知っておくべき購入までの流れとお金のことをご紹介します。

記事末尾には、Amazonギフトカード500円分が抽選で10名様に当たる読者アンケート(所要時間:約1分)も用意しています。ぜひそちらにもご参加ください。

【はじめての住宅購入】購入までの流れをチェック

まずは、住宅を購入するまでの流れを押さえておきましょう。住宅を購入しようとするきっかけは、転職、 結婚、出産、セカンドライフなどさまざまですが、多くの場合は「資金計画を立てる→物件を探す→不動産会社に問い合わせる→物件を内見する→購入を申し込む→物件や住宅ローンを契約する→入居予定の物件を内覧する→残金決済などを経て、物件の引渡しを受ける→入居」という手順を踏むことになります。

今回は最初の一歩である「資金計画を立てる」から「購入を申し込む」までの流れを具体的にみていきましょう。それぞれの工程で注意すべきポイントやよくある失敗なども合わせてご紹介していきますので、イメージをふくらませながらチェックしてみてください。

1. 第一歩は「資金計画」を立てることから

住宅購入の最初の一歩は今回の記事のメインテーマである「資金計画を立てること」です。重要な一歩ですが、なかにはこの工程を忘れてしまう方もいるようです。よくある失敗が「こんな家に住みたい!」という理想だけで物件を探し始めてしまうというもの。もちろん理想を追求することは大切ですが、途中で予算に無理があることが分かると、家探しは振り出しに戻ってしまいます。

最初の段階でしっかりとした資金計画を立てていれば、購入できる物件の価格帯が明確になるので、買えない物件はすぐに候補から外すことができます。理想ありきで住宅を決めるのではなく、予算内でできる限りの理想を追求した方が時間や労力を無駄にせずに済みます。遠回りにも思えますが、このあとの工程をスムーズに進めるために資金計画を念入りに立てることは意義あることなのです。

2. 「物件を探す」は不動産情報サイトを活用するとスムーズ

資金計画の具体的な立て方はこのあと詳しく説明しますが、この最初の一歩をうまく踏み出すことができれば、そのあとの「物件を探す」のフェーズはより楽なものになるでしょう。価格帯の目安が定まっていれば、「想定した間取りを変えて探したほうがよさそう」や「このエリアは希望する価格帯の物件が多い」など、情報収集の質も高くなるはずです。

物件の探し方にはさまざまな手段がありますが、おすすめなのは不動産情報サイトを活用することです。不動産情報サイトでは条件に合った物件を一気に複数チェックすることができ、比較するのも簡単です。物件紹介ページには問い合わせ先も記載されているので、次の工程である「内見」(ないけん)にもスムーズに進めます。

3. 「内見」では譲れないポイントや妥協してもよいポイントを整理

物件の内見は実際に足を運ぶので労力のかかる工程ですが、1箇所ではなく複数の物件を回るようにしましょう。さまざまな物件を実際に見ていくうちに、譲れないポイントや妥協してもよいポイントを整理することができます。まだ物件が完成していないケースもありますが、周辺環境も重要なので、優先順位が高い物件なら積極的に現地を訪問してみましょう。

byryo/istockphoto.com

4. 「購入の申し込み」では申込証拠金が必要な場合も

吟味を重ねた上で「これだ!」という物件を決めたら、いよいよ「購入の申し込み」に進みます。その際に10万円以下の申込証拠金が必要な場合があります。これは購入意思を示すもので一時的に売主に預けるお金です。売買契約時に支払うものとして手付金(物件価格の5~10%程度)がありますが、それとは異なるという点は頭に入れておきましょう。申し込み後は住宅ローンの事前審査や契約内容についての確認が行われ、それらが完了すれば晴れて「契約完了」となります。

【はじめての住宅購入】資金計画を立てる上で知っておくべきこと

ここからは「資金計画」について、より掘り下げてみたいと思います。住宅購入の資金は「自己資金(頭金)」と「借入金(住宅ローン)」に分けられます。それぞれの知識や考え方を身につけることも重要ですが、より理解を深めるなら試していただきたいのが、自分にはどのような返済計画が合っているのかシミュレーションすることです。

たとえば、「不動産情報サイト アットホーム」が無料で提供している「不動産 資金計算シミュレーション」は、「返済額から試算する」「借入額から試算する」「賃貸と購入した場合を比較する」など、さまざまなシミュレーションが可能です。もし住宅ローンに対する知識も十分だという方は、早速試してみてください。

- 「不動産情報サイト アットホーム」が提供する「不動産 資金計算シミュレーション」

まずは住宅ローンに必要な知識を知りたいという方は、これから説明する頭金と住宅ローンの考え方や金利の種類を押さえた上で、シミュレーションにトライしてみてください。

1. 貯金のすべてを自己資金(頭金)に回せるわけではない

住宅を購入するための費用となる「自己資金(頭金)」と「借入金(住宅ローン)」の比率は人それぞれですが、一般的には「自己資金は住宅価格の1~2割程度」と言われており、そのラインを貯蓄の目安に設定している方も多いようです。頭金が1割以下でも住宅を購入できないということはありませんが、毎月の負担が増すので慎重に判断する必要があります。

ここで注意したいのは、住宅購入にかかるお金は物件価格以外にもあるということです。諸経費として融資手数料、ローン保証料、各種保険料、固定資産税、登記手数料などもかかってくるので、念頭に入れておきましょう(一部の諸経費は住宅ローンで賄えるものもある)。

また、あるあるなのが「生活費が計算から抜けていた」というもの。物件を購入するまでの期間も当然生活にかかるお金は発生します。賃貸であれば新居に引っ越すまでの家賃も支払わなければなりません。生活費を補うためにせっかく用意した頭金を崩すことになり資産計画が狂ってしまった…というケースは少なくありません。「貯金のすべてを自己資金に回せるわけではない」ということを覚えておきましょう。

2. 「住宅ローン」の知識は資金計画の段階で身につけよう

自己資金はまだイメージしやすいかと思いますが、多くの方が頭を悩ませるのは借入金すなわち「住宅ローン」です。契約時に慌てて調べてみると、想定より返済計画が苦しくなっていたというようなリスクがあるので、資金計画の段階でしっかりと種類や考え方を理解しておきましょう。

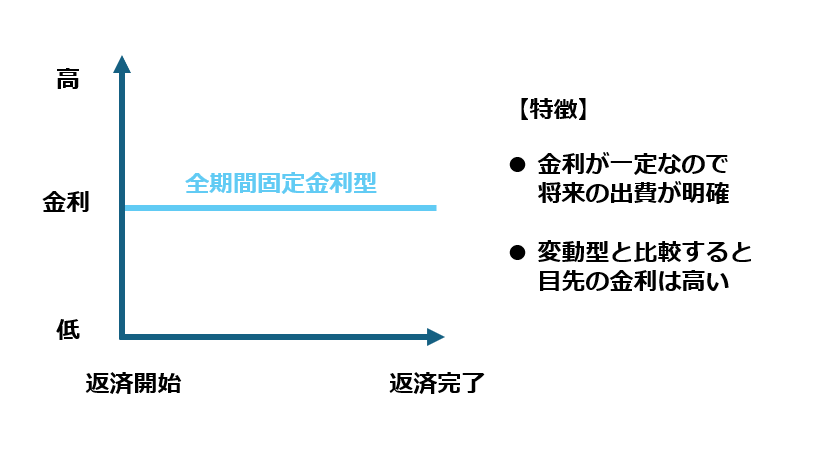

必須の知識として押さえておきたいのが金利タイプです。金利タイプは「全期間固定金利型」「変動金利型」「固定金利選択型」の3パターンがあります。全期間固定金利型は返済完了までの金利が一定のもので、将来の出費が明確なため、ライフプランが立てやすいというメリットがあります。一方で変動金利型に比べると目先の金利は高く設定されています。

筆者作成

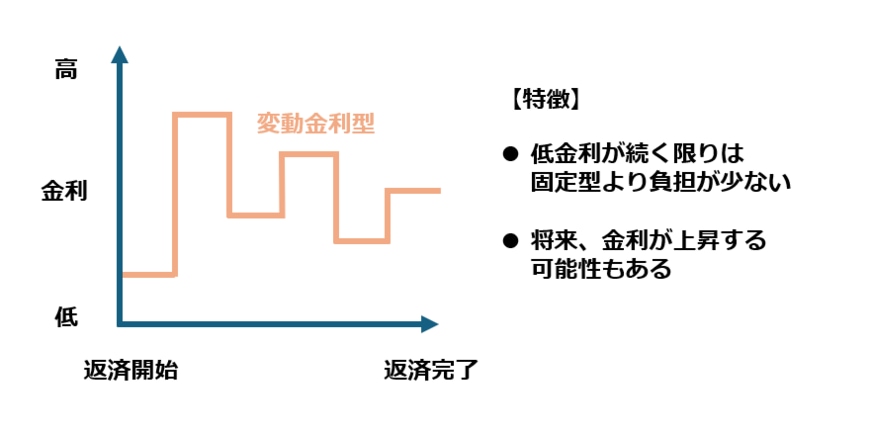

変動金利型は返済途中で金利が見直されるもので、低金利が続く限りは固定金利型より支払額の負担を減らせるのがメリットです。ただ金利が上昇すればそれだけ支払額は増額するというデメリットもあるため、もしもの金利変動リスクに耐えうるかということを考慮しておく必要があります。

筆者作成

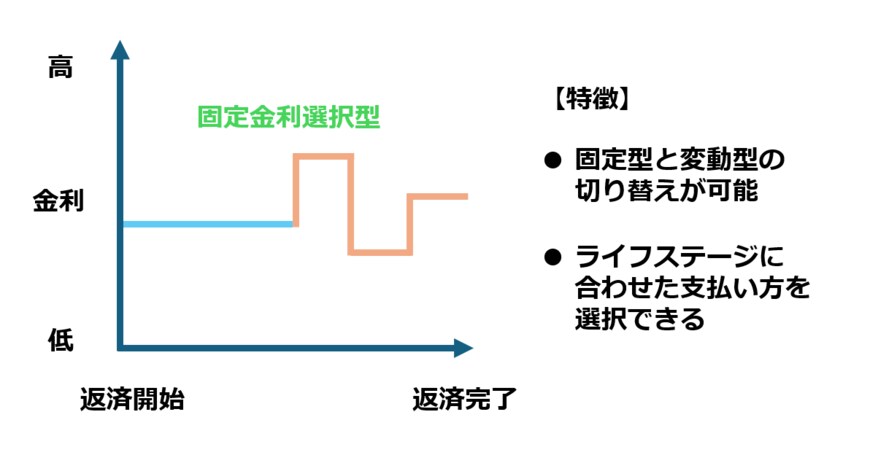

固定金利選択型は固定と変動の双方をミックスし、一定期間は固定金利で支払い、その後に変動金利に切り替えるというものです。例えば子供の教育費が掛かりがちな時期は計算しやすい固定金利、出費が抑えられるようになったら変動金利といった使い分けができるのが魅力です。

筆者作成

このほか、住宅ローンにはボーナス支給月に多めの返済をする「ボーナス返済」や夫婦でそれぞれ異なるローンを組む「ペアローン」、契約者に万が一のことがあったときにローン残高相当を保障する団体信用生命保険など、さまざまな制度があります。うまく活用すれば効率的な返済ができるので、しっかり知識を身につけておくようにしましょう。

【はじめての住宅購入】自分に合った返済プランをシミュレーションしてみよう

住宅ローンについて知識が深まったところで、次は「どれだけ頭金を用意して、どれだけ借入金にするのか」を実際にシミュレーションしてみましょう。ここまでの説明で難しさを感じた方もシミュレーションなら自分事として捉えやすくなるので、より具体的なイメージをつかんでもらえるかと思います。

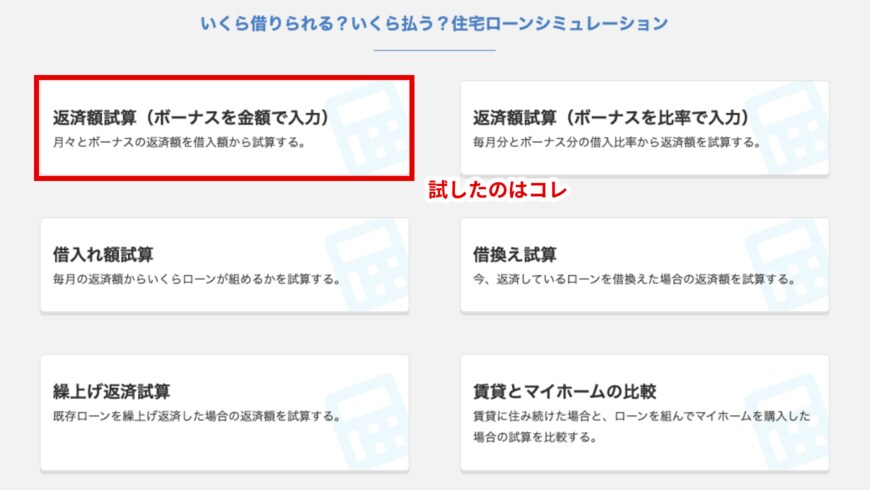

今回は一例として先ほどもご紹介した「不動産情報サイト アットホーム」が提供している6種類の「不動産 資金計算シミュレーション」のうち、「返済額試算(ボーナスを金額で入力)」を使っていきます。

シミュレーションは下記の想定で行っていきます。

<購入する物件>

- 住宅種別:新築戸建(分譲)

- 物件価格:4214万円(「国土交通省 住宅局 令和4年度住宅市場動向調査報告書」で発表されている平均購入金額)

<購入する人>

- 年齢:30歳

- 返済期間:35年

- 年収:458万円(「国税庁 令和4年分 民間給与実態統計調査」における給与所得者の平均給与)

<住宅ローンの想定>

- 住宅ローンの借入金額:3371万円(物件価格の内、2割を自己資金で用意すると仮定)

- 返済方式:元利均等方式(毎月の返済額が一定)

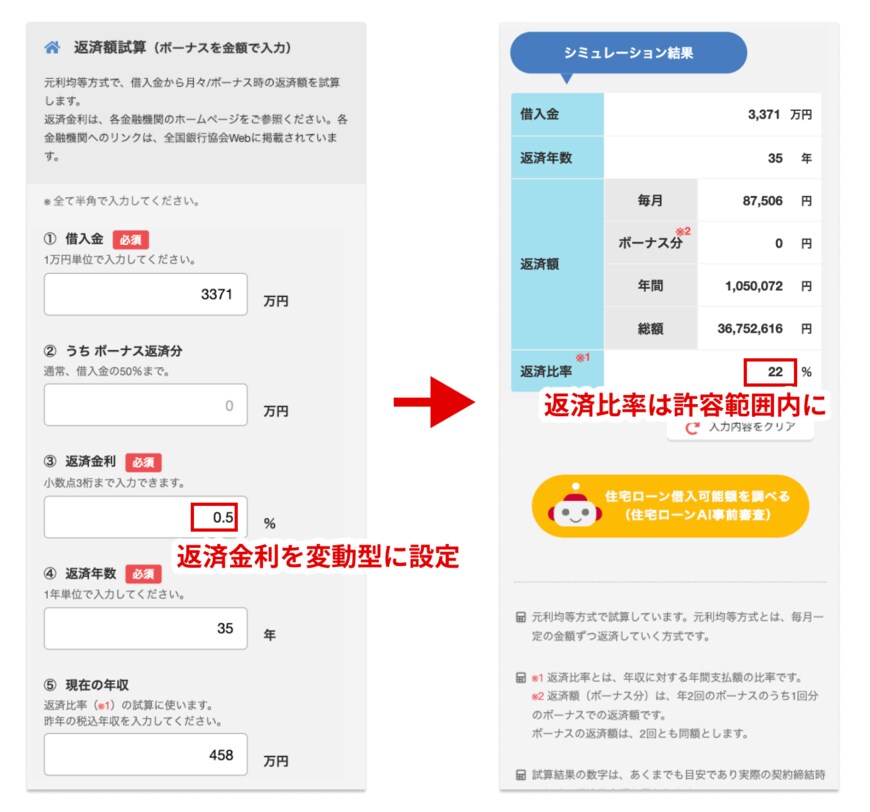

使い方は簡単で用意されている項目に数値を記入していくだけです。まず金利は変動型(0.5%で設定)で、ボーナス返済分は0円のパターンをみていきましょう。この場合の返済額は毎月8万7506円、年間105万72円、総額3675万2616円という結果になりました。

返済比率(年収に対する年間支払額の比率)は22%で、一般的に無理のない返済比率(年収に対する年間支払額の比率)と言われている20~25%の範囲内に収まっています。したがって、まずまず現実的な資金計画であると判断できます。

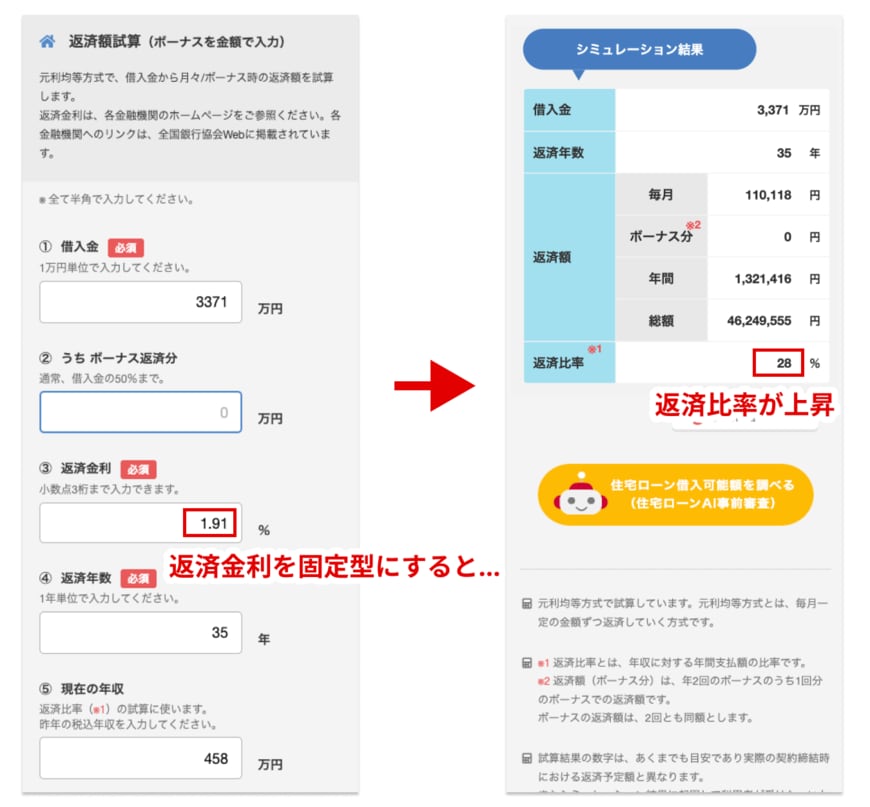

今度は金利タイプを固定型(フラット35の2023年12月時点の金利である1.91%に設定)にして、シミュレーションしてみましょう。この場合の返済額は毎月11万118円、年間132万1416円、総額4624万9555円という結果で、変動型より負担が大きくなっています。返済比率も28%まで上昇しています。

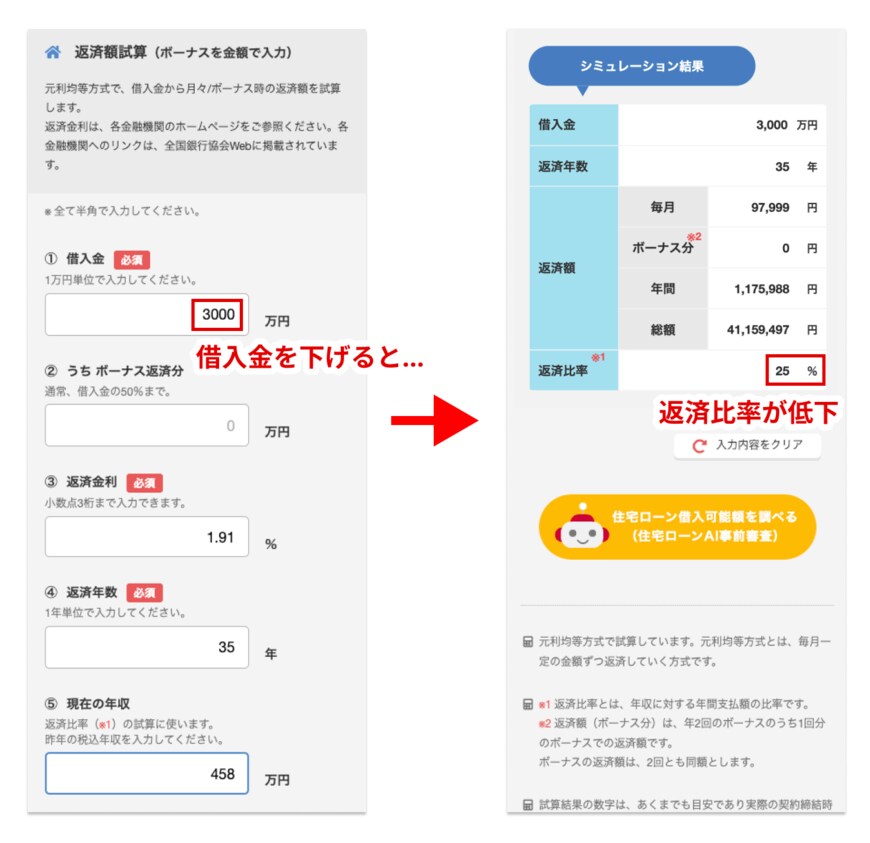

現在の年収で返済比率を無理のない範囲に抑えるためには自己資金を増やし、借入金を減らす必要があるので、借入金の項目を調整していくと3000万円であれば返済比率を25%まで抑えることができることが分かりました。

住宅ローンの返済額は金利によって大きく変動するため、いくつかのパターンを試してみるのがおすすめです。アットホームのシミュレーションは数値を変更すると即座に結果に反映されるので、短時間でさまざまなパターンの資金計画を立てることができます。ギリギリ払えそうな金額ではなく、余裕のある支払い可能なラインを見極めることも重要です。

なお、アットホームの「不動産 資金計算シミュレーション」では、借入金から毎月の支払い金額を試算するだけでなく、毎月の返済額からの借入れ額試算や賃貸とマイホームの比較をすることもできます。より多角的に自分の資金計画を検証するためにも活用してみるとよいでしょう。

【はじめての住宅購入】「意外と買えるかも」の次のアクション

住宅ローンで自分が借り入れることのできる金額が判明すれば、あとは自己資金として用意する金額を考慮して、探すべき物件の価格帯を割り出すことができます。価格帯さえ定まれば、「不動産情報サイトで家を探す」というアクションはより現実性の高いものになります。

難しそうというイメージが先行する住宅ローンですが、資金計算シミュレーションを行えば、必要な情報はそこまで多くなく、ハードルは決して高くないことが分かるはずです。その仮定で住宅ローンに対する考え方も自然と深まっていくので、「希望の物件を購入できるか」という短期的な目線だけでなく、「毎月の負担はどうなるのか」という長期的な目線を持つこともできます。

住宅は入居がゴールではなく、スタートです。同じように住宅ローンも長期間に渡って向き合っていくものなので、将来のライフプランを想像しながら組み立てていくとよいでしょう。