投資初心者におすすめのインデックスファンドってなに?基礎から分かりやすく解説【元機関投資家監修・CFP執筆】

投資初心者がはじめて投資商品を買うとき、何を買ったらいいのか悩むと思います。

投資に関する本や記事をあたると、投資初心者にインデックスファンドをおすすめしているケースが数多く見られます。実はこれにはちゃんとした理由があります。

当記事では、「インデックスファンドとは?」の基本から、メリットとデメリット、インデックスファンドの選び方まで、分かりやすく解説します。

当記事は元機関投資家監修、CFPの執筆した記事となります。

- インデックスファンドとは何か

- インデックスファンドのメリット

- インデックスファンドのデメリット

- インデックスファンドの選び方

- インデックスファンドの口コミと評判

- 4-1.

- 1. 手数料が安い

- 4-2.

- 2. 安定した運用が可能

- 4-3.

- 3. 複数のリスクを低減できる

- 4-4.

- 4. つみたてNISAやiDeCoで利益を非課税にできる

- 4-5.

- 5. 取引を自動化できる

- 4-6.

- 6. 少額から始められる

- 5-1.

- 1. 長期の運用が前提となる

- 5-2.

- 2. 元本割れがある

- 5-3.

- 3. コストがかかる

- 5-4.

- 4. 市場に連動するため不景気な時には儲からない

- 6-1.

- ステップ1:投資対象・地域を選ぶ

- 6-2.

- ステップ2:つみたてNISAやiDeCoに対応した銘柄を選ぶ

- 6-3.

- ステップ3:コストの低い銘柄を選ぶ

- 6-4.

- ステップ4:純資産総額の大きいファンドを選ぶ

- 7-1.

- 1. eMAXIS Slim全世界株式(除く日本)

- 7-2.

- 2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

- 7-3.

- 3. eMAXIS Slim先進国株式インデックス

- 7-4.

- 4. ニッセイ 外国株式インデックスファンド

- 7-5.

- 5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

- 7-6.

- 6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

- 8-1.

- 1. SBI証券

- 8-2.

- 2. 楽天証券

- 8-3.

- 3. 松井証券

- 8-4.

- 4. マネックス証券

- 8-5.

- 5. auカブコム証券

- 9.

- インデックスファンドは初心者におすすめの投資信託

- 10.

- 参考資料

1インデックスファンドとは

インデックスファンドとは、特定の株価指数に連動した運用を目指す投資信託のことです。

また、インデックスとは指数や指標のことをいい、ファンドとは投資信託のことをいいます。

インデックスファンドが連動する代表的な指数として、日本株式では日経平均株価やTOPIX(トピックス)、米国株式ではNYダウやS&P500指数などがあります。

こうした指数に連動した運用を目指すということは、日本市場全体あるいは米国市場全体に分散投資することと同じ意味合いになります。

つまりインデックスファンドを1本購入するだけで、幅広い銘柄に分散投資するのと同じような運用成果が得られます。

2代表的なインデックス(指数)にはどんなものがあるのか

代表的なインデックス(指数)とその概要をみていきましょう。

日本株式

日経平均株価(日経225)

日経平均株価(日経225)は、日本の株式市場の代表的な指数です。

東京証券取引所プライム市場上場銘柄のうち、主要な225銘柄の株価を選び、これらを平均したもので、かつ、連続性を失わないように工夫された修正平均株価です。日本経済新聞社が算出を行なっています。

東証株価指数(TOPIX)

東証株価指数(TOPIX)は、東京証券取引所上場内国普通株式(新株予約権証券・優先株式等は含まない)の時価総額を加重平均した指数です。

日経平均株価(日経225)と並び、日本の株式市場を代表する指数です。1968年1月4日の東証一部の時価総額を100として、現在の時価総額を表しています。

JPX日経インデックス400

JPX日経インデックス400は、東京証券取引所のプライム市場、スタンダード市場、グロース市場に上場する企業の中から、時価総額、売買代金、ROEなどを基に選定した400銘柄で構成される株価指数です。

外国株式

MSCIコクサイ・インデックス

MSCIコクサイ・インデックスは、日本を除く先進国の株価動向を示す代表的な指数です。

日本を除く先進国22ヵ国の株式を対象とした時価総額ベースの指数で、MSCIが算出・公表を行なっています。定期的に構成国や組入銘柄の見直しが行われています。

ちなみに、MSCI World Indexから日本を除いたものが、MSCIコクサイ・インデックスとなります。

S&P500指数

S&P500指数は、S&Pダウ・ジョーンズ・インデックスLLCが公表している米国の代表的な株価指数の1つです。

ニューヨーク証券取引所やNASDAQに上場している約500銘柄の時価総額をもとに算出した指数です。

米国株式市場の時価総額の約80%をカバーしており、米国市場全体の動きを把握する上で重要な指標といえます。

日本債券

NOMURA-BPI総合指数

NOMURA-BPI総合指数は、日本の公社債(国債や社債など)市場の動向を示す代表的な指数です。

インカムゲインを考慮した時価総額ベースの指数で、野村フィデューシャリー・リサーチ&コンサルティング株式会社が算出・公表を行なっています。多くのETF、投資信託が債券投資の主要なベンチマークとして採用しています。

外国債券

FTSE世界国債インデックス

FTSE世界国債インデックスは、日本を除く主要国23ヵ国が発行した一定基準を満たす国債を対象にした時価総額加重平均型の債券指数です。

主要各国の国債市場の動きを示す代表的な指数であり、世界有数の指数算出会社であるロンドン証券取引所のグループ会社FTSE社が算出・公表を行っています。

日本REIT

東証REIT指数

東証REIT指数は、東京証券取引所に上場しているREIT(不動産投資信託)全銘柄を対象にした時価総額ベースの指数です。

2003年3月末の時価総額を1000として指数化したもので、株式会社JPX総研が算出・公表を行っています。日本のREIT市場の動きを表す代表的な指数で、多くのETF、投資信託がベンチマークとして採用しています。

外国REIT

S&P先進国REIT指数

S&P先進国REIT指数は、先進国16ヵ国の証券取引所に上場しているREIT(不動産投資信託)および同様の仕組みの銘柄をベースにした時価総額加重平均型の指数です。

米国の調査会社S&Pダウ・ジョーンズ・インデックスが算出・公表を行っています。先進国のREITの動向を表す代表的な指数で、多くのETF、投資信託がベンチマークとして採用しています。

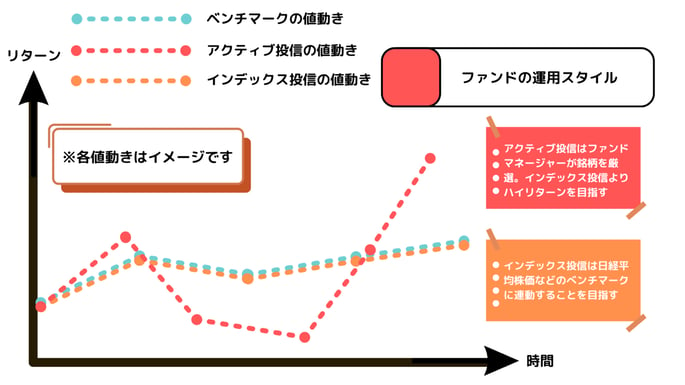

3インデックスファンドとアクティブファンドの違い

ファンドは大きく、インデックスファンドとアクティブファンドに分けられます。

インデックスファンドが市場の平均を目指すのに対し、アクティブファンドは市場の平均を上回る運用成果を目指します。

ファンドマネージャーなどの運用の専門家が市場や個別銘柄の調査、分析を行って銘柄を選定し、ベンチマーク(対象とする指標)以上の運用成績を目指して運用するため、アクティブファンドは信託報酬などの運用コストはインデックスファンドに比べて高い傾向があります。

また、アクティブファンドはインデックスファンドよりも大きなリターンが獲得できる可能性がある一方で、運用担当者の力量で運用成績が左右されるなど、リスクは高くなります。

出所:MeChoice編集部作成

4インデックスファンドの6つのメリット

インデックスファンドが投資初心者におすすめである理由は、次の6つのメリットにあります。1つずつみていきましょう。

- 手数料が安い

- 安定した運用が可能

- 複数のリスクを低減できる

- つみたてNISAやiDeCoで利益を非課税にできる

- 取引を自動化できる

- 少額から始められる

1. 手数料が安い

投資信託は、購入手数料や信託報酬などの手数料がかかります。中でも信託報酬は、保有している期間ずっとかかってくるので、できるだけ信託報酬が安価なファンドを選ぶことが重要になってきます。

インデックスファンドは特定の指数と連動するように作られるため、銘柄選定のための調査・分析費用がかからず、信託報酬などの運用コストが低く抑えられます。

そのため、長期投資には手数料の安いインデックスファンドが適しているといえるでしょう。

2. 安定した運用が可能

運用中のリスクを低くするための投資方法の1つに「分散投資」があります。

「卵は一つのカゴに盛るな」という相場の格言があるように、特定の商品だけに投資をするのではなく、複数の商品に投資を行えば、リスクを分散させることができます。

幅広く分散投資ができれば、それだけリスクを抑えることができます。

インデックスファンドは、特定の指数に連動させることを目指して運用するファンドなので、その指数を構成する銘柄全部に分散投資するのと同じ運用成果を得られます。

一方、アクティブファンドは、運用のプロであるファンドマネージャーや企業分析のプロであるアナリストなどが有望な銘柄や業種を探して、資金の配分比率を高めることで、ベンチマークを上回る運用成果を目指すものです。そのため、銘柄や業種に偏りができるのでリスクは高くなってしまいます。

インデックスファンドは、幅広い銘柄に分散投資を行っているため、アクティブファンドと比べるとトラッキングエラーなども抑えられるため、比較的安定した運用が可能です。

3. 複数のリスクを低減できる

投資にはいくつかのリスクがあります。投資信託を購入する前にリスクについて知っておきましょう。

次にあげるリスクも広範囲に分散投資ができるインデックスファンドなら低減することができます。

1. 個別銘柄リスク

個別銘柄リスクは、企業の業績悪化、不祥事の発生、重大な事故、倒産などで、株価が下落するリスクです。ただし、この場合の下落は基本的にその銘柄のみに限られるため、分散投資をすることでリスクを抑えることができます。

2. カントリーリスク

カントリーリスクは、投資している国の政治や経済の状況の変化によって、有価証券市場に混乱が生じ、投資した資産が下落する危険性をいいます。これを回避するためには、複数の国や地域に資産を分散して投資します。

3. セクターリスク

セクターとは、分野、業種、テーマ、材料など、株式が持つ特性に着目して分類したグループのことをいいます。セクターリスクは、それぞれのセクターに存在するセクター特有のリスクのことです。セクターリスクは、さまざまなセクターに分散投資することでリスクを抑えることができます。

4. ファンドマネージャーリスク

アクティブファンドは、運用方針やファンドマネージャーの力量によって、運用成績が左右されます。これは運用成績に大きくかかわる銘柄の選定をファンドマネージャーが調査・分析して決めるためです。インデックスファンドは、ベンチマークを構成している銘柄と同じ銘柄を保有すればいいので、「ファンドマネージャーの腕次第」といったリスクもありません。

4. つみたてNISAやiDeCoで利益を非課税にできる

インデックスファンドは、つみたてNISAやiDeCo(個人型確定拠出年金)の運用商品になっています。

特につみたてNISAでは、長期の積立・分散投資に適した一定の投資信託を金融庁が厳選しており、対象となる投資信託225本のうちインデックスファンドが191本を占めます。(2023年4月4日時点)

通常は運用で得た利益に対して、20.315%の税金がかかりますが、インデックスファンドをつみたてNISAやiDeCoを利用して購入すれば、運用益が非課税になります。

5. 取引を自動化できる

インデックスファンドを購入する方法として、毎月決められた一定の金額の投資信託を購入して積み立てていく、投資信託の積み立て(「投信積立」あるいは「積立投信」とも呼ばれる)を行えば、取引を自動化できます。

その際、投資信託の積立代金を、クレジットカードで支払えば、積立額に応じてポイントが貯まります。

毎月ポイントが貯まっていくので、長期間の積み立てにはクレジットカード決済の効果は大きいといえます。

注意点は、金融機関と使えるクレジットカードの組み合わせが決まっているので、組み合わせによっては新たにカードを作ったり、口座を開設したりする必要があります。

6. 少額から始められる

投資信託の積み立ては、月々100円から始められる場合が多いので、投資が初めての人でも手軽に投資デビューができます。

なお、個別株を購入するには、最低でも「100株」購入する必要があるので、人気の銘柄を購入するには、数十万円以上の資金が必要になる場合があります。投資初心者には個別株の投資はハードルが高いといえるでしょう。

少額から始められることは、投資初心者にインデックスファンドの積み立てをおすすめする理由の1つになります。

5インデックスファンドの4つのデメリット

ここまで、インデックスファンドの良いところばかりを紹介してきましたが、インデックスファンドにはデメリットもあります。投資はデメリットも理解した上で始めましょう。

- 長期の運用が前提となる

- 元本割れがある

- コストがかかる

- 市場に連動するため不景気な時には儲からない

1. 長期の運用が前提となる

インデックスファンドはリスクを抑えられる一方で、個別株やアクティブファンドと比べて、短期的なリターン(収益)は得にくいという特徴があります。

これは市場に連動した運用成果を目指しているので、市場のリターンを大きく上回る利益は出せないことにあります。また、ベンチマークとなる指標は短期間で大きく動くことはまれで、長い期間をかけて緩やかな値動きとなることがほとんどです。そのため、基本は長期運用が前提となります。

長期運用でコツコツと利益を積み重ねていくことを目的とした商品であることを理解しておきましょう。

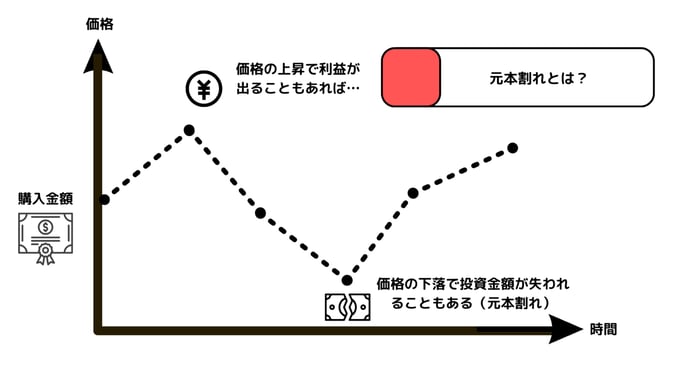

2. 元本割れがある

インデックスファンドに限りませんが、投資商品は元本割れのリスクがあります。

インデックスファンドは低リスクとされるため、元本割れを想定しないで始めてしまう人がいますが、元本が保証されているわけではないので注意しましょう。

出所:MeChoice編集部作成

元本割れのない資産形成を目的とする場合は、定期預金や貯蓄貯金などの元本保証のある金融商品を選びましょう。

3. コストがかかる

投資信託にはさまざまなコストがかかります。

購入時に販売会社に支払う「購入手数料」、運用期間中に運用資金から差し引かれる「信託報酬」、解約時にかかってくる「信託財産留保額」があります。

「購入手数料」と「信託財産留保額」はかからない投資信託もあり、最近では「購入手数料」がかからない「ノーロード型」が増えています。

特に注意したいのが「信託報酬」です。信託報酬は保有している期間常にかかってくるコストなので、長期運用が前提のインデックスファンドでは、信託報酬が安いファンドを選ぶことが重要になってきます。

4. 市場に連動するため不景気な時には儲からない

インデックスファンドは市場に連動した運用を目指すものなので、市場全体が落ち込んでいる時には値下がりします。不景気な時には元本を下回ることもあります。

一方、アクティブファンドは運用のプロが不況時にも強い銘柄を選んでいる場合があるので、市場全体が下がっても持ちこたえる可能性があります。

ただし、インデックスファンドで長期運用を心掛けていれば、短期的な値動きで一喜一憂する必要はありません。いずれ景気が回復すれば株価も回復するので、長期的な視点を持って臨みましょう。

6インデックスファンドの選び方4ステップ

インデックスファンドのメリット・デメリットを理解したら、実際にインデックスファンドを購入するためのステップに進みましょう。たくさんのインデックスファンドの中からどのようにして選んだらいいのか、選び方を解説します。

- ステップ1:投資対象・地域を選ぶ

- ステップ2:つみたてNISAやiDeCoに対応した銘柄を選ぶ

- ステップ3:コストの低い銘柄を選ぶ

- ステップ4:純資産総額の大きいファンドを選ぶ

ステップ1:投資対象・地域を選ぶ

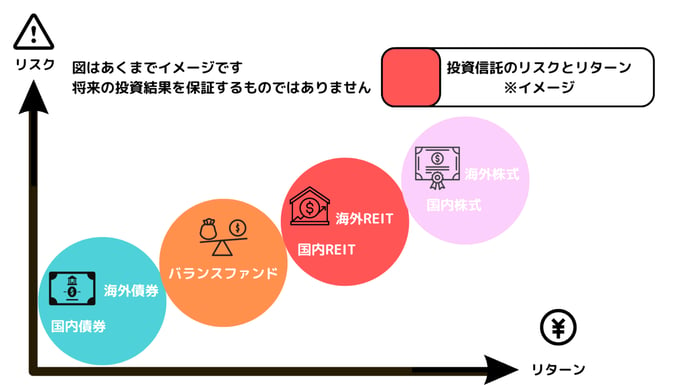

インデックスファンドはたくさんの銘柄に分散投資ができますが、まずは、大きい括りでの投資対象と地域を選ぶ必要があります。

投資対象は、株式、債券、不動産(REIT)、コモディティ(商品)などがあり、それらを複数組み入れた資産複合(バランス型)などもあります。

一般的に株式と債券では、リターンは株式の方が大きく、リスクは債券の方が小さい傾向があります。

出所:MeChoice編集部作成

地域は、大きく分けて国内と海外に分けられます。海外ファンドはさらに、中国、インド、ブラジルなどの新興国型と北米やEU諸国などの先進国型に分けられます。

新興国型の方が先進国型よりも、ハイリスク・ハイリターンになる傾向があります。

ステップ2:つみたてNISAやiDeCoに対応した銘柄を選ぶ

インデックスファンドを積み立てる場合、つみたてNISAやiDeCoに対応した銘柄を選べば、運用益が非課税になります。

つみたてNISAやiDeCoに対応した銘柄は、各証券会社のHPから探すことができます。また、つみたてNISAの対象商品は金融庁のHPにある一覧表でも確認できます。

いずれも金融庁や金融機関(運営管理機関)が厳選した商品ラインナップとなっているので、商品選びで大きく外すことは少ないでしょう。

ステップ3:コストの低い銘柄を選ぶ

信託報酬は投資信託を保有している期間ずっと払い続けるコストです。

インデックスファンドは長期運用向きの商品であるため、コストの少しの差でも長期の保有によって大きな差となります。そのため、できるだけコストの低い銘柄を選ぶことが運用成績を上げるためには重要となります。

インデックスファンドは比較的、信託報酬は低く抑えられていますが、同じ指数に連動するインデックスファンドでも、ファンドごとに信託報酬は異なります。

また、信託報酬以外のコストがかかる場合もあるので、ファンドを選ぶ際は、信託報酬以外のコストも加味した実質コストで比較検討するようにしましょう。

ステップ4:純資産総額の大きいファンドを選ぶ

純資産総額とは、ファンドに組み入れられている資産の時価総額のことです。ファンドの規模を表します。

純資産総額は次の2つの要因で変化します。1つはファンドが保有する有価証券の時価の変動、もう1つはファンドの購入と換金です。

有価証券の価格が上がる、またはファンドを購入する人が増えると純資産総額は大きくなります。反対に有価証券の価格が下がる、またはファンドを換金する人が増えると純資産総額は小さくなります。つまり純資産総額が大きいほど人気が高いファンドといえます。

また、純資産総額が減少して、方針に従った運用が継続できないと運用会社が判断した場合は、運用を途中でストップ(繰上償還)することがあります。

以上のことから、なるべく純資産総額が大きいファンドを選ぶといいでしょう。

7【初心者向け】おすすめのインデックスファンド6選

ここではおすすめのインデックスファンド6選を紹介します。

いずれも以下4つの基準をクリアしているため、初心者が安心して運用し始められるものばかりとなっています。

- 目安として信託報酬0.2%以下の商品であること(日々かかる手数料が安いこと)

- 目安としてつみたてNISAやiDeCoに対応した商品であること(非課税メリットが受けられること)

- 信託報酬などが安いインデックス型*1の商品であること

- 目安として純資産総額*2が1000億円以上(人気度が高いこと)

*1…インデックス型:日経平均株価などの指数をベンチマークとし、それに連動するような値動きを目指す投資信託

*2…純資産総額:基準価額(投資信託の値段)×受益権総口数(投資家により保有されている総口数)で求められる

※本記事で紹介している投資信託銘柄の選定及び紹介文の作成はMeChoice編集部が行っております。

1. eMAXIS Slim全世界株式(除く日本)

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +37.9%(過去3年) |

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース) |

| 信託報酬率 | 0.114% |

| 投信会社名 | 三菱UFJ国際投信 |

| 価格(1万口当たり) | 1万6151円 |

| 純資産総額 | 1884.44億円 |

| 非課税制度 | NISA・iDeCo |

| 主な取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 主な取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 |

eMAXIS Slim全世界株式(除く日本)は主に、海外の株式へ投資を行っている投資信託です。

MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果を目指す商品となっています。

MSCIオール・カントリー・ワールド・インデックスは、先進国23カ国と新興国24カ国の大型株・中型株で構成されている指数です。

そのため世界の幅広い地域に投資し、その成長の利益を受けたい人が検討すべき投資信託となっています。

※本商品に関する信託報酬の記述は、eMAXIS Slim全世界株式(除く日本)の「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の数値データについては「月次レポート( 2022年12月30日現在)」をもとに作成しています。

2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +35.4%(過去3年) |

| ベンチマーク | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| 信託報酬率 | 0.132% |

| 投信会社名 | 楽天投信投資顧問 |

| 価格(1万口当たり) | 1万5638円 |

| 純資産総額 | 2226.23億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・楽天証券 ・松井証券 |

FTSEグローバル・オールキャップ・インデックス(円換算ベース)をベンチマークとし、全世界の株式市場に連動した値動きを目指す投資信託です。

世界最大級の運用会社であるバンガードが運用する、下記の上場投資信託証券(ETF)を主要投資対象としています。

| ファンド名 | 実質的な主要投資対象 | 運用の基本方針 |

|---|---|---|

| バンガード®・トータル・ワールド・ストックETF | 全世界株式 | FTSEグローバル・オールキャップ・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・ストック・マーケットETF | 米国株式 | CRSP USトータル・マーケット・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・インターナショナル・ストックETF | 全世界株式(除く米国) | FTSEグローバル・オールキャップ・(除く米国)インデックスに連動する投資成果を目指す |

※2022年7月末現在

※「楽天・全世界株式インデックス・ファンド 愛称:楽天・バンガード・ファンド(全世界株式)」投資信託説明書(交付目論見書)の情報を元に作成

全世界の株式へ投資し、世界経済が成長する際の利益を受け取りたい方にオススメです。

※本商品に関する信託報酬・ベンチマークの記述は、楽天・全世界株式インデックス・ファンド<愛称:楽天・バンガード・ファンド(全世界株式)> の「交付運用報告書(作成対象期間:2021年7月16日~2022年7月15日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日:2022年12月30日)」をもとに作成しています。

3. eMAXIS Slim先進国株式インデックス

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率)(過去3年) | +42.6% |

| ベンチマーク | MSCIコクサイ ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.10% |

| 投信会社名 | 三菱UFJ国際投信 |

| 基準価額(1万口あたり) | 1万9021円 |

| 純資産総額 | 3692.18億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 ・マネックス証券 |

eMAXIS Slim先進国株式インデックスは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカ、イギリス、オランダ、フランスなどの、世界主要国の株式を主な投資対象しており、ハイリスク・ハイリターンな新興国株式が含まれていない点が特徴となっています。

株式投資を先進国株式中心で運用したい方に向いているといえるでしょう。

※本商品に関する信託報酬の記述は、eMAXIS Slim 先進国株式インデックスの「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の情報については「月次レポート( 2022年12月30日現在)」をもとに作成しています。

4. ニッセイ 外国株式インデックスファンド

| 項目 | 内容 |

|---|---|

| リターン(過去5年の平均利回り) | +42.5%(3年) |

| ベンチマーク | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.103% |

| 投信会社名 | ニッセイアセットマネジメント |

| 基準価額(価格) | 2万5137円 |

| 純資産総額 | 4134億円 |

| 非課税制度 | NISA・iDeCo対応 |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | SBI証券(セレクトプラン) |

ニッセイ 外国株式インデックスファンドは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカを中心に、先進国各国へも投資したい方が検討すべき投資信託といえるでしょう。

※本商品に関する信託報酬の記述は、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの「交付運用報告書(作成対象期間:2020年11月21日~2021年11月22日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日 : 2022年12月30日)」をもとに作成しています。

5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

| 項目 | 内容 |

|---|---|

| 騰落率(過去3年) | +43% |

| ベンチマーク | S&P500指数(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万6344円 |

| 純資産総額 | 7217.57億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | ・SBI証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

「SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)」は、S&P500指数(円換算ベース)に連動した投資成果を目指す投資信託です。

S&P500は株価指数の1つで、米国を代表する500社の時価総額をもとに算出されています。

構成銘柄は、アップルやマイクロソフト、テスラ、アマゾン、バークシャー・ハサウェイなど。

アメリカの市場の動きを反映した指数となっており、500社で米国株式市場における時価総額の約80%がカバーされています。

本投資信託は、アメリカへの投資を行いたい人が検討すべき商品といえるでしょう。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

| 項目 | 内容 |

|---|---|

| 騰落率(設定来) | +4.34% |

| ベンチマーク | CRSP USトータル・マーケット・インデックス(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万434円 |

| 純資産総額 | 1216.25億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | SBI証券 |

SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)は、CRSP USトータル・マーケット・インデックス(円換算ベース)に連動した投資成果を目指す投資信託です。

CRSP USトータル・マーケット・インデックスは、米国株式市場の動きを捉えることを目指した、時価総額加重平均型の株価指数で、約4000銘柄から構成されています。

アメリカで投資可能な銘柄のほぼ100%をカバーしており、米国全体の経済に投資したい方に向いています。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

8インデックスファンド運用におすすめの証券会社5選

インデックスファンドの運用におすすめの証券会社を紹介します。扱っているインデックスファンドの数、手数料の安さ、NISAやiDeCoに対応しているかどうかなど、サービス内容を比較して決めましょう。

※本記事で紹介しているおすすめ金融機関の選定及び紹介文の作成はMeChoice編集部が行っております。

1. SBI証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 89 |

| 米国株の銘柄数 | 6000超 |

| 独自サービス | 三井住友カードを使って投信積立を行うと最大還元率は5% |

| 口座開設実績 | 1000万口座突破(SBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIOの合計口座数) |

※データはいずれも2023年2月1日確認のもの

SBI証券は、2023年中に国内株の手数料無料化を目指しており、コスト意識が高い人であれば注目必須の証券会社です。

国内の個別銘柄はもちろん、米国株をはじめ世界9カ国の銘柄に投資できます。米国株の取扱銘柄数は6000を超えており、主要ネット証券最高水準。

現在、国内株は0円から取引可能であり、IPO取り扱い銘柄数も、主要ネット証券*3の中ではダントツの実績を誇っています。

また、投資信託のサービスも充実しており、保有額の最大0.25%がPontaポイントやTポイントとして還元されるほか、投資信託の購入には「Tポイント」「Pontaポイント」を1ポイント1円として利用できるので、少額から投資したい方にも最適です。

投資信託の購入に三井住友カードを利用すれば、最大5%のポイント還元が受けられ、たまったVポイントは1ポイント1円で投資信託の買付に利用できるほか、景品との交換やキャッシュバックサービスにも使えます。

*3…SBI証券・楽天証券・松井証券・マネックス証券・auカブコム証券の5社を指します。

2. 楽天証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 65 |

| 米国株の銘柄数 | 4960銘柄 |

| 独自サービス | 楽天カードを使って投信積立を行うと最大還元率は1% |

| 口座開設実績 | 800万口座 |

※データはいずれも2023年2月1日確認のもの

楽天証券は800万口座を超えている日本屈指の証券会社です。

楽天カードを使って投信積立を行うと、ポイント還元率最大1%で楽天ポイントが貯まるほか、投資信託の購入に楽天ポイントを利用できます。

そのため「普段から楽天ポイントを貯めている方」におすすめのネット証券会社です。

また、楽天証券と楽天銀行を連携するマネーブリッジを利用すれば、楽天銀行の普通預金金利が最大0.1%になるのも魅力的。株の購入時には、証券口座の不足分が楽天銀行の普通預金残高から自動入金される自動入出金(スイープ)サービスも便利です。

3. 松井証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 54 |

| 米国株の銘柄数 | 1648 |

| 独自サービス | 投資信託保有額の最大0.85%が還元される「投資信託 毎月ポイント・現金還元サービス」 |

| 口座開設実績 | 139万2794口座(2022年3月末時点) |

※データはいずれも2023年2月1日確認のもの

松井証券は25歳以下の日本株の取引手数料(現物・信用)が無料となっているのが大きな魅力です。

また、サポート体制については「HDI-Japan 主催 2022年度 問い合わせ窓口格付け(証券業界)」で、12年連続最高評価となる三つ星を獲得しています。

松井証券では「投資信託 毎月ポイント・現金還元サービス」を実施しており、信託報酬が0.3%を超える場合については、その一部を現金や松井証券ポイントとして還元しています。還元率は最大0.85%。たまった松井証券ポイントはAmazonギフト券や3000種類以上の商品との交換等に利用できます。

4. マネックス証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 50円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 61 |

| 米国株の銘柄数 | 4491 |

| 独自サービス | マネックスカードを使って投信積立を行うと最大還元率は1.1% |

| 口座開設実績 | 219万4858口座(2022年12月時点) |

※データはいずれも2023年2月1日確認のもの

マネックス証券は、米国株の取り扱い数が多く、多くの米国株ユーザに利用されている証券会社です。

投信サービスも魅力的であり、マネックスカードを使って投資信託の自動積み立てを行うと、ポイント還元率1.1%でマックスポイントが貯まります。

たまったポイントは投資信託の買付や他社ポイントへの移行などに利用可能です。

さらにマネックス証券は、IPO抽選が完全平等性なのも魅力の一つです。

証券会社によっては預かり資産の量などによって当選しやすさが決まるため、投資初心者がいきなり当選するのは簡単ではありません。

完全平等な条件で抽選されるマネックス証券なら、他の証券会社より当選しやすいでしょう。

5. auカブコム証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円 |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 23 |

| 米国株の銘柄数 | 1803 |

| 独自サービス | auPAYカードを使って投信積立を行うと最大還元率は1% |

| 口座開設実績 | 150万8633口座(2022年度12月データ) |

※データはいずれも2023年2月1日確認のもの

auカブコム証券は、Pontaポイントを貯めている方におすすめの証券会社です。

投資信託の毎月の積立金額をau PAYカードで決済すると、1%のPontaポイントが還元され、貯まったPontaポイントは投資信託の積み立てにも利用可能です。

さらに、月間平均保有残高に応じて最大0.24%(年率)のPontaポイントが貯まるので、運用益だけでなく、Pontaポイントも資産の一種として増えていくでしょう。

普段からPontaポイントを貯めている方には、auカブコム証券をおすすめします。

9インデックスファンドは初心者におすすめの投資信託

インデックスファンドは、市場平均と連動した運用を目指すファンドであるため、短期間で大きな値動きをすることは少なく、長期運用でコツコツと利益を積み重ねていく投資方法となります。そのため、値動きを始終気にする必要がなく、運用はプロが行うので手間もかからず、知識や経験がない投資初心者におすすめです。

また、市場平均を目指すということは市場全体に分散投資をすることになるので、個別銘柄のリスクを積極的には取らない運用が可能であることも、投資初心者におすすめできる理由となります。

他にも、インデックスファンドは信託報酬が低めであること、積立投資に向いていること、少額から始められるなどのメリットがあります。

一方でデメリットもあります。投資であることは変わらないので、元本割れをする可能性もあります。こうしたリスクもしっかり理解した上で、まずはインデックスファンドの積立を少額から始めてみてはいかがでしょうか。

10参考資料

- 手数料が安い

- 安定した運用が可能

- 複数のリスクを低減できる

- つみたてNISAやiDeCoで利益を非課税にできる

- 取引を自動化できる

- 少額から始められる

- 長期の運用が前提となる

- 元本割れがある

- コストがかかる

- 市場に連動するため不景気な時には儲からない

インデックスファンドは市場平均と連動した運用を目指すファンド

インデックスファンドは信託報酬が低めで積立投資に向いており少額から始められる

投資であることは変わらないので、元本割れをする可能性もあり