つみたてNISAの始め方を徹底解説!おすすめの投資信託や証券会社も紹介!

つみたてNISAは投資初心者におすすめの運用方法といわれており、興味を持っている人も多いのではないでしょうか。つみたてNISAの制度は2018年から始まっており、2022年12月時点での口座開設数は725万3236口座となっています(金融庁データより)。

また、つみたてNISAにおける投資初心者の割合は約89%と高い割合を占めており、初心者でも取り組みやすい仕組みであることが分かります(日本証券業協会データより)。

今回はつみたてNISAの概要を説明するとともに、2024年から始まる新NISAとの違いやつみたてNISAの始め方などについて紹介します。

これからつみたてNISAを始めようと思われている方はぜひ参考にしてください。

- 3-1.

- ステップ1. 口座開設用の金融機関を選ぶ

- 3-2.

- ステップ2. 金融機関で口座を開設する

- 3-3.

- ステップ3. 運用する投資信託を選択する

- 3-4.

- ステップ4. 積立間隔・積立金額を設定する

- 3-5.

- ステップ5. 運用報告書などを定期的にチェックする

- 4-1.

- 1. 取扱銘柄数数で選ぶ

- 4-2.

- 2. ポイントサービスで決める

- 5-1.

- 1. SBI証券

- 5-2.

- 2. 楽天証券

- 5-3.

- 3. 松井証券

- 5-4.

- 4. マネックス証券

- 5-5.

- 5. auカブコム証券

- 6-1.

- 1. eMAXIS Slim全世界株式(除く日本)

- 6-2.

- 2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

- 6-3.

- 3. eMAXIS Slim先進国株式インデックス

- 6-4.

- 4. ニッセイ 外国株式インデックスファンド

- 6-5.

- 5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

- 6-6.

- 6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

- 7-1.

- 1. 元本割れの可能性がある

- 7-2.

- 2. 投資対象は投資信託のみ

- 7-3.

- 3. 商品の一括購入はできない

1つみたてNISAとは?基礎からやさしく解説!

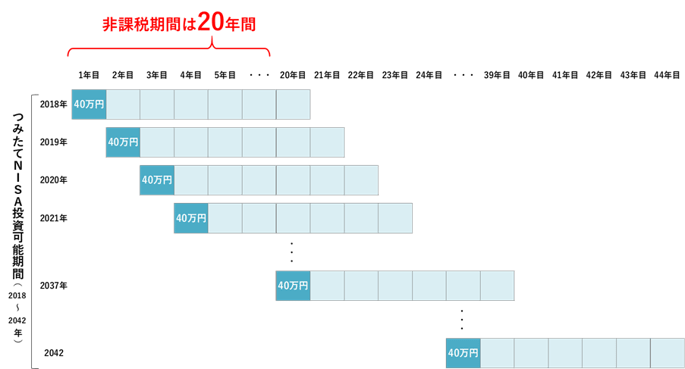

つみたてNISAとは、少額で行う「長期」「積立」「分散」での投資を支援する非課税制度で、2018年1月より始まりました。

つみたてNISAの対象となる投資商品は、手数料が低く、頻繁に分配金が支払われないなどの条件を満たした「公募株式投資信託」と「上場株式投資信託(ETF)」に限定された中から、金融庁が認めたものとなっています。

つみたてNISAは日本に住んでいる18歳以上の人なら誰でも利用できますが、つみたてNISAと一般NISA(後述)の併用はできません。また、18歳以上の判断は「口座を開設する年の1月1日」が基準となっています。

非課税の対象となるのは一定の投資信託に対する投資から得られる利益(分配金および譲渡益)で、非課税投資枠は年間40万円が上限となっています。非課税期間が最長20年間用意されているため、最大800万円を非課税で運用できることになります。

出所:金融庁「つみたてNISAの概要」

一般NISAとは?つみたてNISAとの違いで解説

つみたてNISAと一般NISAの違いは以下のとおりです。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 年間非課税投資枠 | 40万円 | 120万円 |

| 非課税期間 | 20年 | 5年 |

| 投資可能商品 | 金融庁に届出が行われた、「長期・積立・分散投資」に適した一定の投資信託 | ・上場株式 ・ETF ・公募株式投信 ・REIT など |

| 投資方法 | 積立購入 | 一括購入 積立購入 |

つみたてNISAと一般NISAの大きな違いは投資対象商品です。一般NISAでは上場株式などが対象となっていますが、つみたてNISAの場合は一定の投資信託に限定されています。

また、購入方法も一般NISAの場合は一括購入*1そして積立購入*2どちらも可能ですが、つみたてNISAの場合は積立購入のみで一括購入は認められていません。

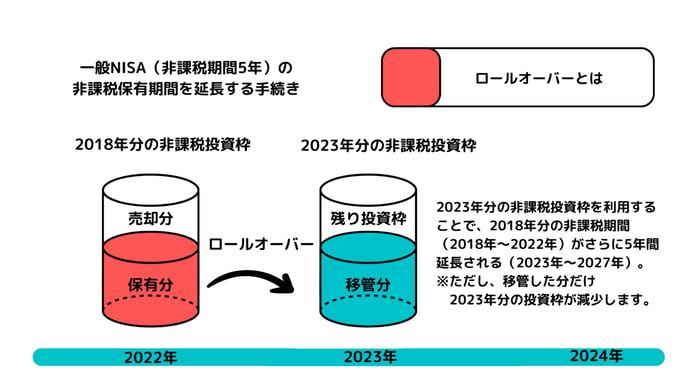

一般NISAの非課税期間は5年間となっていますが、5年間の非課税期間終了後はロールオーバーを行うことで翌年の非課税投資枠に移管できます。

出所:MeChoice編集部作成

なお、つみたてNISAと一般NISAの併用はできませんが、1年単位での変更は可能です。

*1…一定の間隔と金額で投資商品を買い付けていくスタイル

*2…好きなタイミングに好きな値段で投資商品を買い付けるスタイル

2新NISAとは?つみたてNISAとは何が違う?

2024年からは新しいNISAの制度が始まります。その概要は以下の通りです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税枠(年間) | 120万円 | 240万円 |

| 非課税期間 | 無期限 | 無期限 |

| 非課税保有限度枠 | 1800万円*3 | 1200万円*3 |

| 対象商品 | 国が認めた投資信託・ETF (現行つみたてNISAと同様) |

上場株式・投資信託など |

| 対象年齢 | 満18際以上 | 満18際以上 |

*3…「つみたて投資枠」と「成長投資枠」を併用する場合は、両制度合わせて最大1800万円まで保有可能(うち成長枠は1200万円まで)。

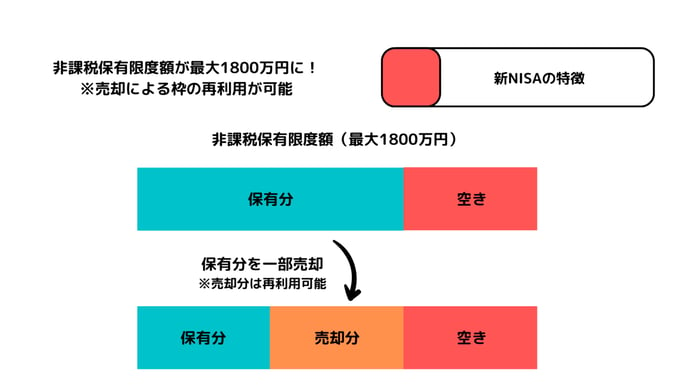

新しいNISA制度では、「つみたて投資枠」と「成長投資枠」の併用が可能です。そのため、年間最大360万円の投資から得られる利益が保有期間中ずっと非課税になります。

また、最大保有限度額は1800万円ですが、売却分の再利用が可能です(例えば、300万円分売却すれば、再び300万円分の保有が可能となります)。

出所:MeChoice編集部作成

現在のNISA制度は2023年で終了しますが、2023年末までにつみたてNISA枠(ないし一般NISA枠)で投資した商品については、新しいNISA制度の外枠で現行制度による非課税措置が適用されます。

3つみたてNISAの始め方を5つのステップで解説!

実際につみたてNISAを始めようと思った際には、以下の5つのステップで始めることになります。

それぞれの項目について詳しく解説します。

ステップ1. 口座開設用の金融機関を選ぶ

つみたてNISAは1人1口座でしか行えません。そのため、口座を開設する金融機関を選びましょう。

口座を開設する金融機関を選ぶ際には、以下の点に注目して選ぶと良いでしょう。

- つみたてNISAの銘柄が豊富に用意されているか

- 購入や金額の変更などの手続きが簡単に行えるか

- 不明点などに対するサポート体制がしっかりしているか

MeChoice編集部のおすすめはSBI証券です。つみたてNISAのラインナップが188本と豊富であり(2023年3月22日時点)、月100円からのつみたて投資が可能となっています。

また三井住友カードによるカード決済で、最大5.0%のVポイントが貯まる点も魅力的です。たまったVポイントは投資信託の購入やコンビニ・ネットショッピング決済などに利用できます。

- つみたてNISAの商品ラインナップは金融機関によって異なります。運用したい投資信託銘柄がある場合は、その商品を取り扱っているかどうかで金融機関を選ぶのも1つの手です

ステップ2. 金融機関で口座を開設する

口座を開設する金融機関が決まったら、金融機関に対して口座開設の申し込みを行います。

一般的な口座開設の手順は以下のとおりです。最近では多くの金融機関がオンラインでの口座開設手続きに対応していますので、空いた時間に申し込むとよいでしょう。

- 提出書類の準備

・本人確認資料(運転免許証・パスポート・マイナンバーカードなど)

・マイナンバー確認書類(マイナンバーカード、マイナンバー通知カードなど) - 申し込み画面にて必要情報を入力し、合わせて総合口座の開設も申し込む

その金融機関を初めて利用する場合は、総合口座の開設手続きも合わせて必要です。総合口座の開設手続きも金融機関によってはオンラインで対応可能です。

総合口座の開設が完了したら、投資信託を購入するための資金を入金しておきましょう。

- 証券口座開設時にはNISA口座以外で利益が出た場合の納税方法を選択する必要があります。投資初心者には確定申告が不要な特定口座(源泉徴収あり)がおすすめです(代わりに証券会社が利益から税金を差し引く形で納税を代行してくれます)。

ステップ3. 運用する投資信託を選択する

NISA口座が開設できたら、運用する投資信託商品を選択します。自分の運用スタイルや投資したい分野を選択して検索できるシステムが備わっている金融機関もありますので、検索機能を活用しながら、最終的に購入する投資信託を選択しましょう。

ステップ4. 積立間隔・積立金額を設定する

積立間隔は月単位だけではありません。毎週購入できる金融機関もあります。

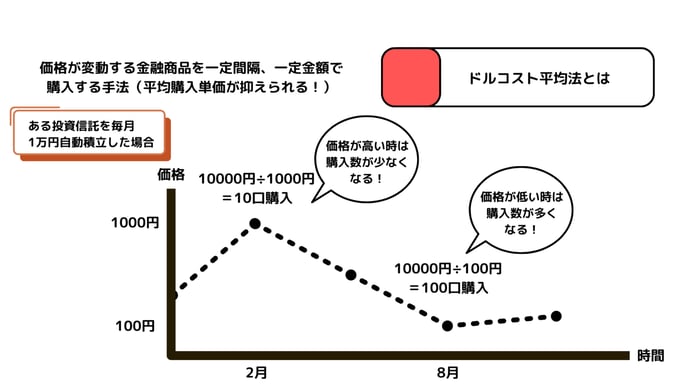

もちろん購入のタイミングを分けることで購入単価を下げることができるドルコスト平均法*4を活用するなら、月に1度購入するのではなく、週単位で購入する方法を選ぶことをおすすめします。

また、その際に積立金額の設定も行います。つみたてNISAの年間非課税枠は40万円ですので、積立購入の年間合計金額が40万円を超えないように設定してください。

*4…ドルコスト平均法は一定金額・一定間隔で投資商品を購入していくスタイルのことです。購入タイミングの失敗による多額の損失を防ぐ効果があります。

出所:MeChoice編集部作成

ステップ5. 運用報告書などを定期的にチェックする

つみたてNISAを開始したら、運用報告書などが金融機関から定期的に送られてきますので、内容を必ずチェックするようにしましょう。

運用報告書では、購入した投資信託がどのように運用され、現在どのようになっているかを知ることができます。決算期ごとに作成され送付されますので、必ず目を通しておきましょう。

4つみたてNISA口座を開設する証券会社の選び方

つみたてNISAを取り扱う証券会社は多くありますが、そのなかで自分に合う証券会社で口座を開設することが大切です。

証券会社を選ぶ際には、以下の点に注目して選ぶようにしましょう。

1. 取扱銘柄数数で選ぶ

つみたてNISAの取り扱い銘柄数は金融機関ごとに異なりますが、取り扱い本数が多いのはネット証券です。特にSBI証券や楽天証券は最高水準の取り扱い本数を誇っています。

金融庁が認めているつみたてNISAで購入できる投資信託数は225本ですので(2023年4月4日時点※金融庁データより)、できるだけそれに近い本数が用意されている証券会社を選ぶことで、購入したい投資信託がないなどで困ることもないでしょう。

2. ポイントサービスで決める

証券会社の中には、購入の際にポイントが利用できたり、購入金額に応じたポイントが付与されるなどのポイントサービスを用意しているところもあります。

利用できるポイントは証券会社によって異なりますし、1つだけのポイントを利用もしくは貯めることができるところもあれば、複数のポイントから選べる証券会社もあります。

<ポイントが利用できる会社例>

| 証券会社 | 使えるポイント | 投資対象 |

|---|---|---|

| SBI証券 | ・Tポイント ・Pontaポイント ・Vポイント |

投資信託 |

| 楽天証券 | 楽天ポイント | 投資信託 国内株式 米国株 バイナリーオプション |

| auカブコム証券 | Pontaポイント | プチ株 投資信託 |

<投資信託保有額に応じてポイントがたまる会社例>

| 証券会社名 | 貯まるポイント | 還元率 |

|---|---|---|

| SBI証券 | ・Tポイント ・Pontaポイント ・Vポイント ・JALマイル ・dポイント |

最大0.25% |

| マネックス証券 | ・マネックスポイント | 最大0.08% |

| auカブコム証券 | ・Pontaポイント | 最大0.24% |

| 松井証券 | ・松井証券ポイント ・現金 |

(信託報酬の)最大0.85% |

<クレカ決済でポイントがたまる会社例>

| 証券会社 | ポイント還元率 | 利用できるクレジットカード | 貯まるポイント |

|---|---|---|---|

| SBI証券 | 0.5~5.0% | 三井住友カード | Vポイント |

| 楽天証券 | 0.2~1.0% | 楽天カード | 楽天ポイント |

| マネックス証券 | 1.1% | マネックスカード | マネックスポイント |

| auカブコム証券 | 1.0% | auPAYカード | Pontaポイント |

普段ためているポイントがあれば、そのポイントが利用できる証券会社を選ぶのも1つの方法です。

5つみたてNISAにおすすめの証券会社5選

つみたてNISAで投資信託を運用するには証券口座が必要になります。しかし、開設できる金融機関の多さから「どの会社で証券口座を開設すれば良いのかわからない」と悩んでいる方も多いでしょう。

そこでここではつみたてNISAの利用におすすめの証券会社5選をお届けします。ぜひ証券口座選びの参考にしてください。

1. SBI証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 89 |

| 米国株の銘柄数 | 6000超 |

| 独自サービス | 三井住友カードを使って投信積立を行うと最大還元率は5% |

| 口座開設実績 | 1000万口座突破(SBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIOの合計口座数) |

SBI証券は、グループで840万の口座開設数を誇る人気証券会社です。

投資信託は2700本超を取り扱っており、そのすべてを手数料0円で購入できます(インターネットコースのみ)。

また、投資信託の保有金額に応じて最大0.25%の共通ポイントかJALマイルが貯まる点も大きな魅力。

貯められるポイントには、Tポイント・Pontaポイント・dポイントがあります。

さらに、投資信託の買付に三井住友カードを利用すれば、買付金額に対し、最大5.0%のVポイントがたまります。

Vポイントは1ポイント1円で投資信託の買付に利用できるほか、景品との交換やキャッシュバックサービスにも利用可能です。

2. 楽天証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 65 |

| 米国株の銘柄数 | 4960銘柄 |

| 独自サービス | 楽天カードを使って投信積立を行うと最大還元率は1% |

| 口座開設実績 | 800万口座 |

楽天証券は、NISA口座開設数*5及びiDeCo新規加入者数*6で、3年連続ナンバーワンに輝いた人気証券会社です。

楽天経済圏の強みを活かした証券口座であるため、楽天グループのサービス利用者の方にはとくにオススメです。

たとえば、投信積立で楽天カードを利用すれば、最大1%の還元率で楽天ポイントが貯まります。

また、楽天証券と楽天銀行の口座連携サービス「マネーブリッジ」に登録すれば、楽天銀行の普通預金金利が最大年0.1%に上昇します。

*5…主要ネット証券5社比較(SBI証券・楽天証券・松井証券・auカブコム証券・マネックス証券)

*6…主要運営管理機関で比較

3. 松井証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 54 |

| 米国株の銘柄数 | 1648 |

| 独自サービス | 投資信託保有額の最大0.85%が還元される「投資信託 毎月ポイント・現金還元サービス」 |

| 口座開設実績 | 139万2794口座(2022年3月末時点) |

松井証券は1500本超の投資信託を取り扱う老舗の証券会社です。

松井証券では「投資信託 毎月ポイント・現金還元サービス」を実施しており、信託報酬が0.3%を超える場合については、その一部を現金や松井証券ポイントとして還元しています。

還元率は最大0.85%。たまった松井証券ポイントはAmazonギフト券や3000種類以上の商品との交換等に利用できます。

4. マネックス証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 50円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 61 |

| 米国株の銘柄数 | 4491 |

| 独自サービス | マネックスカードを使って投信積立を行うと最大還元率は1.1% |

| 口座開設実績 | 219万4858口座(2022年12月時点) |

マネックス証券は月々100円からの投信つみたてが可能な証券会社です。

また、クレジットカードのマネックスカードを利用すれば、投信つみたて決済額に応じたポイントがたまります。

そのポイント還元率は1.1%で、主要ネット証券*7ではナンバーワンの高さを誇ります*8。

たまったマネックスポイントは投資信託の購入に充てられるほか、dポイントやPontaポイントの交換にも利用可能です。

*7…SBI証券・松井証券・楽天証券・auカブコム証券・マネックス証券の5社

*8…2022年12月5日現在、マネックス証券調べ。比較対象はスタンダードカードで、ゴールド・プラチナ等は除く。

5. auカブコム証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円 |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 23 |

| 米国株の銘柄数 | 1803 |

| 独自サービス | auPAYカードを使って投信積立を行うと最大還元率は1% |

| 口座開設実績 | 150万8633口座(2022年度12月データ) |

auカブコム証券では、1400本以上(2021/7/12時点)の投資信託を取り扱っています。

Pontaポイントユーザー必見の証券会社で、投資信託の月間平均保有額に応じてPontaポイントがたまるほか、投資信託の購入にもPontaポイントを利用することができます。

また、クレジットカードの「au PAYカード」で投信つみたてを実行すると、ポイント還元率1%でPontaポイントが貯まります。

SNS型投信アプリ「ファンドスクエア」では、投資について気軽に話し合うこともできますよ。

6つみたてNISAにオススメの投資信託6選!

「つみたてNISAでどの商品を運用すれば良いのかわからない…」

つみたてNISAを始めようと思っているものの、このような悩みから利用に踏み切れていない方も多いでしょう。

ここではつみたてNISAで運用できるオススメの投資信託6選を紹介していきます。ぜひ商品選びの参考にしてください。

1. eMAXIS Slim全世界株式(除く日本)

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +37.9%(過去3年) |

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース) |

| 信託報酬率 | 0.114% |

| 投信会社名 | 三菱UFJ国際投信 |

| 価格(1万口当たり) | 1万6151円 |

| 純資産総額 | 1884.44億円 |

| 非課税制度 | NISA・iDeCo |

| 主な取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 主な取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 |

eMAXIS Slim全世界株式(除く日本)は主に、海外の株式へ投資を行っている投資信託です。

MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果を目指す商品となっています。

MSCIオール・カントリー・ワールド・インデックスは、先進国23カ国と新興国24カ国の大型株・中型株で構成されている指数です。

そのため世界の幅広い地域に投資し、その成長の利益を受けたい人が検討すべき投資信託となっています。

※本商品に関する信託報酬の記述は、eMAXIS Slim全世界株式(除く日本)の「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の数値データについては「月次レポート( 2022年12月30日現在)」をもとに作成しています。

2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +35.4%(過去3年) |

| ベンチマーク | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| 信託報酬率 | 0.132% |

| 投信会社名 | 楽天投信投資顧問 |

| 価格(1万口当たり) | 1万5638円 |

| 純資産総額 | 2226.23億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・楽天証券 ・松井証券 |

FTSEグローバル・オールキャップ・インデックス(円換算ベース)をベンチマークとし、全世界の株式市場に連動した値動きを目指す投資信託です。

世界最大級の運用会社であるバンガードが運用する、下記の上場投資信託証券(ETF)を主要投資対象としています。

| ファンド名 | 実質的な主要投資対象 | 運用の基本方針 |

|---|---|---|

| バンガード®・トータル・ワールド・ストックETF | 全世界株式 | FTSEグローバル・オールキャップ・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・ストック・マーケットETF | 米国株式 | CRSP USトータル・マーケット・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・インターナショナル・ストックETF | 全世界株式(除く米国) | FTSEグローバル・オールキャップ・(除く米国)インデックスに連動する投資成果を目指す |

※2022年7月末現在

※「楽天・全世界株式インデックス・ファンド 愛称:楽天・バンガード・ファンド(全世界株式)」投資信託説明書(交付目論見書)の情報を元に作成

全世界の株式へ投資し、世界経済が成長する際の利益を受け取りたい方にオススメです。

※本商品に関する信託報酬・ベンチマークの記述は、楽天・全世界株式インデックス・ファンド<愛称:楽天・バンガード・ファンド(全世界株式)> の「交付運用報告書(作成対象期間:2021年7月16日~2022年7月15日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日:2022年12月30日)」をもとに作成しています。

3. eMAXIS Slim先進国株式インデックス

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率)(過去3年) | +42.6% |

| ベンチマーク | MSCIコクサイ ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.10% |

| 投信会社名 | 三菱UFJ国際投信 |

| 基準価額(1万口あたり) | 1万9021円 |

| 純資産総額 | 3692.18億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 ・マネックス証券 |

eMAXIS Slim先進国株式インデックスは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカ、イギリス、オランダ、フランスなどの、世界主要国の株式を主な投資対象しており、ハイリスク・ハイリターンな新興国株式が含まれていない点が特徴となっています。

株式投資を先進国の株式中心で運用したい方に向いているといえるでしょう。

※本商品に関する信託報酬の記述は、eMAXIS Slim 先進国株式インデックスの「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の情報については「月次レポート( 2022年12月30日現在)」をもとに作成しています。

4. ニッセイ 外国株式インデックスファンド

| 項目 | 内容 |

|---|---|

| リターン(過去5年の平均利回り) | +42.5%(3年) |

| ベンチマーク | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.103% |

| 投信会社名 | ニッセイアセットマネジメント |

| 基準価額(価格) | 2万5137円 |

| 純資産総額 | 4134億円 |

| 非課税制度 | NISA・iDeCo対応 |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | SBI証券(セレクトプラン) |

ニッセイ 外国株式インデックスファンドは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカを中心に、先進国各国へも投資したい方が検討すべき投資信託といえるでしょう。

※本商品に関する信託報酬の記述は、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの「交付運用報告書(作成対象期間:2020年11月21日~2021年11月22日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日 : 2022年12月30日)」をもとに作成しています。

5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

| 項目 | 内容 |

|---|---|

| 騰落率(過去3年) | +43% |

| ベンチマーク | S&P500指数(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万6344円 |

| 純資産総額 | 7217.57億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | ・SBI証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

「SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)」は、S&P500指数(円換算ベース)に連動した投資成果を目指す投資信託です。

S&P500は株価指数の1つで、米国を代表する500社の時価総額をもとに算出されています。

構成銘柄は、アップルやマイクロソフト、テスラ、アマゾン、バークシャー・ハサウェイなど。

アメリカの市場の動きを反映した指数となっており、500社で米国株式市場における時価総額の約80%がカバーされています。

本投資信託は、アメリカへの投資を行いたい人が検討すべき商品といえるでしょう。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

| 項目 | 内容 |

|---|---|

| 騰落率(設定来) | +4.34% |

| ベンチマーク | CRSP USトータル・マーケット・インデックス(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万434円 |

| 純資産総額 | 1216.25億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | SBI証券 |

SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)は、CRSP USトータル・マーケット・インデックス(円換算ベース)に連動した投資成果を目指す投資信託です。

CRSP USトータル・マーケット・インデックスは、米国株式市場の動きを捉えることを目指した、時価総額加重平均型の株価指数で、約4000銘柄から構成されています。

アメリカで投資可能な銘柄のほぼ100%をカバーしており、米国全体の経済に投資したい方に向いています。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

7つみたてNISAを始める上での3つの注意点

つみたてNISAにはメリットもありますが、デメリットもあります。つみたてNISAを始めるにあたり、デメリットの内容をしっかりと把握しておくことも大切です。

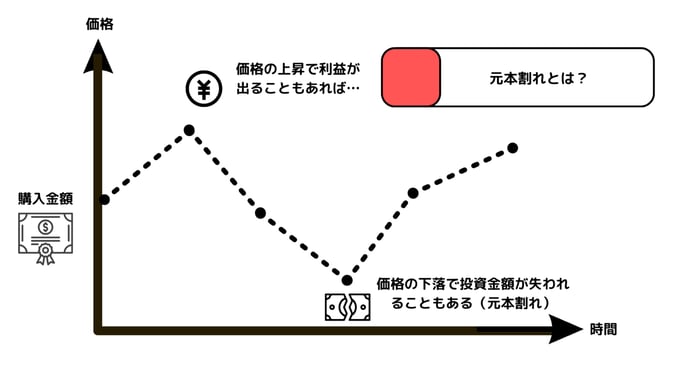

1. 元本割れの可能性がある

つみたてNISAで購入できるのは投資信託で、運用商品の一つです。そのため、市場の動きによっては元本割れ(価格変動により元本が投資開始時よりも少なくなること)することもあります。

出所:MeChoice編集部作成

もちろん、その後また基準価額(投資信託の価格)が回復しプラスに転じることもありますので、元本割れを一時的なものだと捉えられるかどうかがつみたてNISAを行ううえで重要なポイントです。

2. 投資対象は投資信託のみ

つみたてNISAで購入できるのは投資信託のみです。そのため、株式を購入したいと思った場合は一般NISAの口座で行うか、NISA口座以外の口座で取引するしか方法がありません。

ただ、NISA口座以外の口座で取引を行う場合は非課税の恩恵を受けられませんので、運用益を得た際にはそのうちの20.315%が差し引かれることになります。

3. 商品の一括購入はできない

つみたてNISAは毎月(金融機関によっては毎週の場合もあり)一定の金額で投資信託を購入する仕組みです。そのため、年間の非課税枠が40万円あるからといって、1年のうちのいずれかの月で40万円分の投資信託を購入するということはできません。

8つみたてNISAを始めるタイミングはいつがいい?

資産形成を目的とした運用は早くから取りかかることが鉄則です。そして、つみたてNISAは年間の非課税枠が決まっていることから、1月から始めるのがいいといわれています。

1月に始めて購入金額を3万3000円程度にしておくことで年間の非課税枠をほぼ使い切ることができるでしょう。

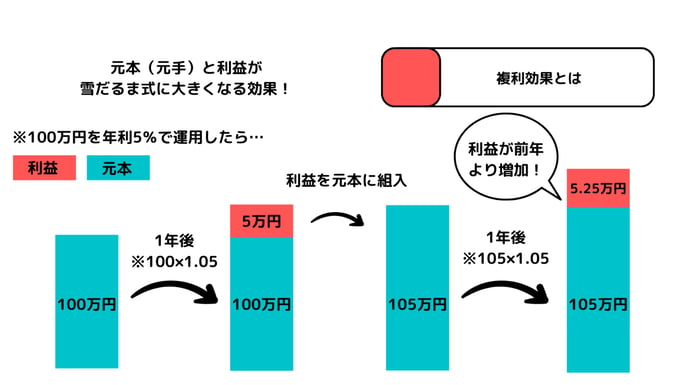

積立投資は複利効果*9が得られるため、早く始めることが重要です。始めてみようかなと思ったらすぐに行動に移すようにしましょう。

*9…投資から得られる利益を元本に組み入れ続けることで、元本と利益が指数関数的に増加していく効果

出所:MeChoice編集部作成

9つみたてNISAを始めるなら今年がラストチャンス!

2024年1月からは新しいNISA制度が始まります。そして、2023年12月までに現状の制度で購入したつみたてNISAの資産は、新しい制度とは別枠で現状の制度における非課税措置が適用されます。

つみたてNISAを始めるなら、今年がラストチャンスです。始めてみたいと思っているなら、できるだけ早く購入したい銘柄や口座を開設する金融機関を決めましょう。

10参考資料