2024年からNISA制度は大きく変わります。

投資の利益に税金がかからないNISAは多くの方が利用していますが、現行のNISAで利用できるロールオーバーが新NISAでも利用できるか気になる方も多いはずです。

そこで今回は、新NISAのロールオーバーについて詳しく説明します。

ここでは、初心者の方にも理解しやすいように、新NISAやロールオーバーの基本からしっかり解説します。

1新NISAとは?キホンを解説【2024年スタート】

新NISAは2024年から新たに始まる制度です。

「成長投資枠」と「つみたて投資枠」の2種類が用意されており、両方を併用することで年間最大360万円分の投資から得られる利益が非課税となります。

「成長投資枠」と「つみたて投資枠」の概要を表にまとめました。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 1年間に投資できる金額 | 240万円 | 120万円 |

| 最大運用可能額(非課税保有限度額) | つみたて投資枠との合算で1800万円まで(そのうち成長投資枠は1200万円まで) | 成長投資枠との合算で1800万円まで(そのうち成長投資枠は1200万円まで) |

| 投資できる期間 | 無期限 | 無期限 |

| 投資できる商品 | 上場株式や投資信託など | 金融庁が定めた基準を満たす一定の投資信託 |

| 投資方法 | 積立も単発(スポット)も可能 | 積立のみ |

| 対象年齢 | 18歳以上 | 18歳以上 |

参考に現行の一般NISAとつみたてNISAもまとめました。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 1年間に投資できる金額 | 120万円 | 40万円 |

| 最大運用可能額(非課税保有限度額) | 600万円 (つみたてNISAとの併用は不可) |

800万円 (一般NISAとの併用は不可) |

| 利益が非課税となる期間 | 5年間 | 20年間 |

| 投資できる商品 | 上場株式や投資信託など | 金融庁が定めた基準を満たす一定の投資信託 |

| 投資方法 | 積立も単発(スポット)も可能 | 積立のみ |

| 対象年齢 | 18歳以上 | 18歳以上 |

いかがでしょうか?このように現行のNISA制度に比べ、充実した内容になっている新NISAを利用しない手はないでしょう。

2ロールオーバーとは?

ロールオーバーとは現行の一般NISAで利用できる仕組みです。

一般NISAの非課税期間は5年間ですが、ロールオーバー(移管)を利用することで期間をさらに5年間延長することができます。ただし、延長した年に新規で投資できる金額はその分減ってしまうので注意が必要です。

出所:MeChoice編集部作成

3新NISAはロールオーバー不要でずっと非課税!

結論から言うと、新NISAにロールオーバーはありません。なぜなら、新NISAには投資の利益が非課税となる期間が限定されていないからです。

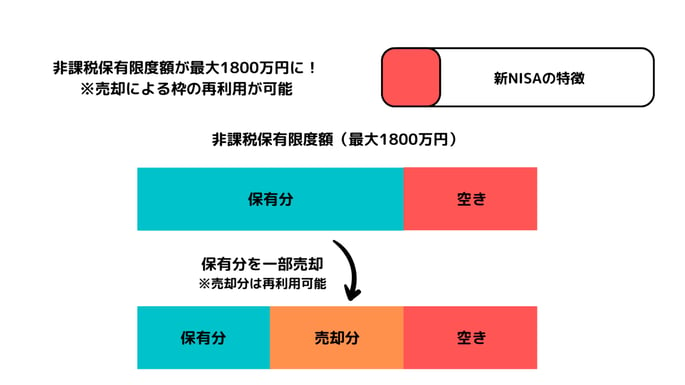

「成長投資枠」「つみたて投資枠」ともに最大運用可能額(非課税保有限度額)の1800万円を超えない限りにおいては、期間の制限なく非課税での運用が可能です。

なお、最大運用可能額(非課税保有限度額)に達していても、その時点で運用(保有)している金融商品を売却すれば、その空いた枠を使って再投資できます

出所:MeChoice編集部作成

4現行NISAから新NISAへのロールオーバーは可能?

現行NISAから新NISAへのロールオーバーはできません。

ただし、新NISAとは別枠で現行のNISAを運用することは可能です。

例えば、2023年に一般NISAを利用した場合、最長2027年まで非課税口座で保有が可能です。 同様に2023年につみたてNISAを利用した場合は、2042年まで非課税で保有できます。

このように現行NISAで保有した分は新NISAとは別枠で保有ができますので、今年(2023年)のNISA枠は利用したほうが良いでしょう。

ちなみに現行NISAの非課税期間が終了した場合、ロールオーバーはできませんので課税口座で保有するか売却するかを選択する必要があります。

5【まとめ】新NISAはロールオーバー不要のより良い制度に進化!

2024年にNISA制度は大きく変わります。結論として、現行のNISAよりも新NISA のほうがより投資家のニーズに寄り添った制度になるといってよいでしょう。

現行のNISAは非課税期間に期限があり、投資できる金額も一般NISAが年間120万円(累計600万円)、 つみたてNISAは40万円(累計800万円)です。 また、一般NISAとつみたてNISAは併用できません。

一方、新NISAについては現行の一般NISA にあたる「成長投資枠」が年間240万円(上限1200万円)、現行のつみたてNISAにあたる「つみたて投資枠」が年間120万円(上限1800万円)と大きく拡充されます。(成長投資枠とつみたて投資枠の累計上限は1800万円)

終身雇用が崩れ、年功序列型の賃金体系が崩壊しつつある今、豊かな未来を過ごすために 新NISAを使ってご自身で資産形成をしてみてはいかがでしょうか。

6参考資料