「一般NISA」と「つみたてNISA」の違いを解説!あなたはどちらを始めるべきか【CFP監修】

成人が利用できるNISAには、一般NISAとつみたてNISAの2種類があります。

そのため、2つの制度にはどんな違いがあって、自分にはどちらが向いているのか分からないという方も多いのではないでしょうか?

そこで今回は一般NISAとつみたてNISAの違いについて解説します。

この記事では、自分がどちらの制度に向いているかが分かるようになっているので、一般NISAとつみたてNISAのどちらを利用すべきかで悩んでいる人はぜひ参考にしてください。

当記事はCFPの監修を受けています。

- 一般NISAとつみたてNISAの違い

- どちらのNISAが自分に向ているのか

- 2-1.

- メリット1:利益が20年間非課税になる

- 2-2.

- メリット2:金融庁厳選の商品ラインナップから運用商品を決められる

- 2-3.

- メリット3:忙しい社会人でも手間なく始められる

- 2-4.

- メリット4:ドルコスト平均法の効果が期待できる

- 2-5.

- デメリット1:投資対象や買付方法に制限がある

- 3-1.

- メリット1:投資対象が幅広い

- 3-2.

- メリット2:非課税投資枠が年間120万円用意されている

- 3-3.

- デメリット1:非課税期間が短い

- 3-4.

- デメリット2:初心者にはハードルが高い

- 4-1.

- 1. 非課税期間

- 4-2.

- 2. 非課税投資枠

- 4-3.

- 3. 投資方法

- 4-4.

- 4. 投資対象

- 4-5.

- 5. ロールオーバーの可否

- 5-1.

- つみたてNISAに向いている人

- 5-2.

- 一般NISAに向いている人

- 6-1.

- 1. eMAXIS Slim全世界株式(除く日本)

- 6-2.

- 2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

- 6-3.

- 3. eMAXIS Slim先進国株式インデックス

- 6-4.

- 4. ニッセイ 外国株式インデックスファンド

- 6-5.

- 5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

- 6-6.

- 6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

- 7-1.

- 1. SBI証券

- 7-2.

- 2. 楽天証券

- 7-3.

- 3. 松井証券

- 7-4.

- 4. マネックス証券

- 7-5.

- 5. auカブコム証券

- 8.

- 迷ったら「つみたてNISA」がおすすめ!

- 9.

- 参考資料

1そもそもNISAって何?

そもそもNISAとは「Nippon Individual Savings Account」の略称です。

NISAの制度を活用した投資においては、利益に対して税金がかからずに投資できます。

制度としてのNISAは、一般NISAは2014年から始まり、つみたてNISAは2018年から始まっています。

一般NISAもつみたてNISAも利益に対して税金がかからないのは同じです。

しかし、年間に利用できる金額や投資できる商品などに違いがあります。

つみたてNISAと一般NISAの違いについてわかりやすく説明していきますので、ぜひ参考にしてください。

2つみたてNISAとは?メリットとデメリットを紹介

つみたてNISAの概要は以下のとおりです。

| 項目 |

内容 |

|---|---|

| 制度目的 | 少額からの長期・積立・分散投資を支援するための非課税制度 |

| 非課税保有期間 | 20年間 |

| 年間非課税枠 | 40万円 |

| 投資対象 | 長期分散積立投資に適した投資信託 ※金融庁への届け出が必要 |

| 買付方法 | 積立投資のみ |

| 払い出し制限 | なし |

つみたてNISAのメリットやデメリットをみていきましょう。

- メリット1:利益が20年間非課税になる

- メリット2:金融庁厳選の商品ラインナップから運用商品を決められる

- メリット3:忙しい社会人でも手間なく始められる

- メリット4:ドルコスト平均法の効果が期待できる

メリット1:利益が20年間非課税になる

つみたてNISAの非課税期間は20年間です。

一般NISAの非課税期間は、5年なのでつみたてNISAの大きなメリットになります。

メリット2:金融庁厳選の商品ラインナップから運用商品を決められる

つみたてNISAで投資ができる商品は、金融庁が厳選した投資信託のみです。

2022年12月現在、日本には5949本の公募投資信託があります(2023年2月末時点※投信協会HPより)。

その内つみたてNISAの対象の商品は226本しかありません。(2023年4月25日時点※金融庁HPより)

つみたてNISAの対象になるための主な条件をまとめました(公募株式投資信託の場合)。

- 販売手数料はゼロ

- 信託報酬は一定水準以下(例えば、国内株のインデックス投信の場合0.5%以下)

- 信託契約期間が無期限または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

出所:金融庁「つみたてNISAの概要」

このように、商品が投資家の利益になるように厳選されているので、投資初心者の方でも安心して利用ができます。

メリット3:忙しい社会人でも手間なく始められる

つみたてNISAは一括投資では利用できません。

毎月の自動積立で利用するのが一般的です。毎月自動的に投資にお金を回してくれるため、忙しい社会人の方でも手間なく始められます。

自動積立の設定方法は非常に簡単です。一度設定をすれば、積立投資が開始します。

自動積立は、銀行引き落としや証券口座からの引き落としで行うのが一般的ですが、最近はクレジットカードでつみたてNISAの利用が可能になりました。

クレジットカード決済でつみたてNISAを行うと、ポイントが貯まるなどのメリットがあります。

クレカによる投信積立が可能な証券会社例

| 証券会社 | ポイント還元率 | 利用できるクレジットカード | 貯まるポイント |

|---|---|---|---|

| SBI証券 | 0.5~5.0% | 三井住友カード | Vポイント |

| 楽天証券 | 0.2~1.0% | 楽天カード | 楽天ポイント |

| マネックス証券 | 1.1% | マネックスカード | マネックスポイント |

| auカブコム証券 | 1.0% | auPAYカード | Pontaポイント |

せっかくつみたてNISAを利用するのであれば、さらにお得に投資ができるクレジット積立を利用するようにしましょう。

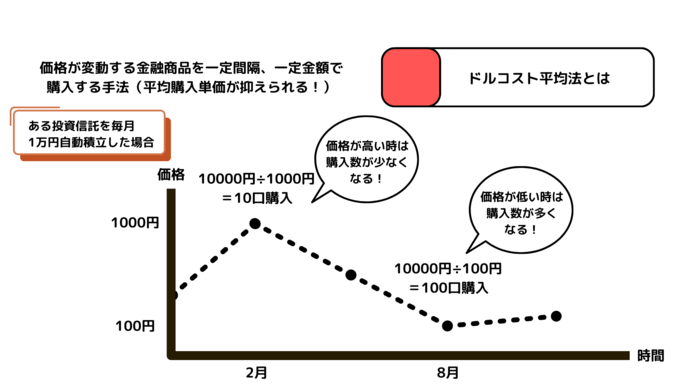

メリット4:ドルコスト平均法の効果が期待できる

つみたてNISAはドルコスト平均法の効果が期待できます。

ドルコスト平均法とは、常に一定の金額を長期間投資に回すことによって平均購入単価が安定し、投資する資産価格が長期的に右肩上がりの場合であれば、比較的利益を出しやすいといわれている投資手法です。

出所:MeChoice編集部作成

実際につみたてNISAで投資信託を運用した場合のシミュレーションは以下のようになります(一括投資と比較)。

| 基準価額(投資信託の値段) | 最初に30万円投資した場合の毎月の購入口数 ※一括投資 |

毎月3万円投資した場合の毎月の購入口数 ※つみたてNISAでの運用(ドル・コスト平均法) |

|---|---|---|

| 1ヶ月目/10,000円 | 30口 | 3口 |

| 2ヶ月目/15,000円 | - | 2口 |

| 3ヶ月目/12,500円 | - | 2.4口 |

| 4ヶ月目/10,000円 | - | 3口 |

| 5ヶ月目/8,000円 | - | 3.75口 |

| 6ヶ月目/4,000円 | - | 7.5口 |

| 7ヶ月目/5,000円 | - | 6口 |

| 8ヶ月目/8,000円 | - | 3.75口 |

| 9ヶ月目/10,000円 | - | 3口 |

| 10ヶ月目/10,000円 | - | 3口 |

| 合計口数 | 30口 | 37.4口 |

このように一括投資よりも、毎月同じ金額で投資をすることによって、平均購入単価が安定し、金融商品の購入タイミングによる悪影響を防ぐ効果が期待できます。

自然とドルコスト平均法のメリットを享受できるのも、つみたてNISAの大きなメリットになるでしょう。

デメリット1:投資対象や買付方法に制限がある

つみたてNISAは一般NISAと比べ、投資対象・買付方法に制限があります。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 投資対象 | 長期分散積立投資に適した投資信託 ※金融庁への届け出が必要 |

上場株式・投資信託・REITなど |

| 買付方法 | 積立投資のみ | 一括投資や積立投資など制限なし |

3一般NISAとは?メリットとデメリットを紹介

一般NISAの概要は以下の通りです。

| 項目 | 内容 |

|---|---|

| 制度目的 | 少額からの投資を行う方のための非課税制度 |

| 非課税保有期間 | 5年間 |

| 年間非課税枠 | 120万円 |

| 投資対象 | 上場株式・ETF・公募株式投信・REITなど |

| 買付方法 | 通常の買い付け・積立投資 |

| 払い出し制限 | なし |

それでは一般NISAのメリットやデメリットについてみていきましょう。

メリット1:投資対象が幅広い

一般NISAはつみたてNISAと比べ、投資対象が広く、かつ一括投資も可能です。

一般NISAとつみたてNISAの投資対象の違いと買付方法の違いは以下のようになります。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 投資対象 | 上場株式・投資信託・REITなど | 長期分散積立投資に適した投資信託 ※金融庁への届け出が必要 |

| 買付方法 | 一括投資や積立投資など制限なし | 積立投資のみ |

このように、投資対象と買い付け方法の幅が広いのは一般NISAの大きなメリットになるでしょう。

メリット2:非課税投資枠が年間120万円用意されている

つみたてNISAの年間投資金額の上限は40万円であるのに対し、一般NISAの年間投資金額の上限は120万円です。

1年間に大きな金額の投資ができるのは一般NISAの大きなメリットになるでしょう。

デメリット1:非課税期間が短い

一般NISAの非課税期間は基本5年間です。

つみたてNISAの非課税期間20年に比べると、かなり短いといえるでしょう。

デメリット2:初心者にはハードルが高い

つみたてNISAは、金融庁の基準に適合した投資信託しか利用できません。

購入時の手数料や信託報酬に関して一定の制限が加えられていることから、投資初心者の方でも安心して取り組むことができる商品ラインナップとなっています。

一方、一般NISAは上場株式やすべての投資信託が対象となります。そのため、つみたてNISAよりも銘柄選定のハードルが高くなります。

また、上場株式等を購入する場合は、売買のタイミングやポートフォリオの作成など、高度な知識が必要となり、この点も初心者にとっては高いハードルとなるでしょう。

4一般NISAとつみたてNISAの5つの違いを整理

こちらの章では、一般NISAとつみたてNISAの5つの主な違いについて比較していきます。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税期間 | 5年 | 20年 |

| 非課税投資枠 | 年間120万円まで | 年間40万円まで |

| 投資方法 | 一括投資や積立投資など制限なし | 積立投資のみ |

| 投資対象 | 上場株式・投資信託・ETFなど | 長期分散積立投資に適した投資信託 ※金融庁への届け出が必要 |

| ロールオーバーの可否 | 可 | 不可 |

それぞれの項目についてわかりやすく比較していきますので、ぜひ参考にしてください。

1. 非課税期間

非課税期間とは、利益に対して税金がかからない期間です。

非課税期間内に利益確定をすれば税金はかかりません。

一般NISAの非課税期間は5年です。

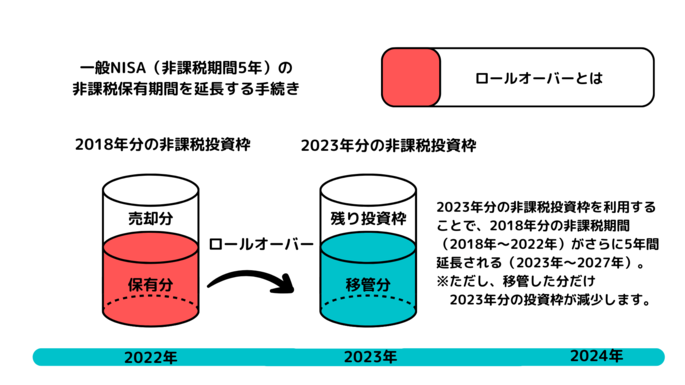

※ただし、非課税期間が終了する翌年の非課税投資枠を利用したロールオーバー(移管)が可能(ロールオーバーについては後ほど解説)。

一方、つみたてNISAは最大20年間非課税になります。

非課税期間についてはつみたてNISAに軍配が上がります。

2. 非課税投資枠

非課税投資枠とは、利益に対して税金がかからない投資上限金額です。

一般NISAの年間非課税投資枠の上限は120万円で、つみたてNISAの年間非課税投資枠の上限は40万円になります。

非課税投資枠については一般NISAに軍配が上がるといって良いでしょう。

3. 投資方法

一般NISAは、一括投資も積立投資も可能ですが、つみたてNISAは積立投資でしか利用ができません。

積立投資は利益が出しやすいドルコスト平均法の効果がありますが、一括投資ができないので、一般NISAに軍配が上がります。

4. 投資対象

つみたてNISAは金融庁の基準に適合した投資信託でしか運用ができません。

一方、一般NISAは投資信託だけでなく、上場株式などでも運用ができます。

幅広い金融商品に投資したい人には一般NISAが適しているといえるでしょう。

しかし、つみたてNISAで運用できる投資信託は、購入時の手数料がかからないなど非常に商品性は良いです。

厳選された商品ラインナップから投資対象を選びたい初心者の方であれば、むしろつみたてNISAの方が合っているといえるかもしれません。

5. ロールオーバーの可否

一般NISAは投資した年から数えて5年間が非課税期間となります。

ロールオーバーは、この非課税期間をさらに5年間延長する手続きです。

ただし、その分翌年のNISA枠を埋めてしまうことになるので、注意が必要となります。

つみたてNISAではロールオーバーはできません。

出所:MeChoice編集部作成

5「一般NISA」と「つみたてNISA」はそれぞれどんな人に向いているのか

こちらの章では、一般NISAとつみたてNISAがそれぞれどのような人に向いているのかを解説します。

ご自身はどちらに向いているかを判断する材料にしてください。

つみたてNISAに向いている人

まずは、つみたてNISAに向いている人の特徴を紹介します。

1. 投資初心者の人

つみたてNISAは投資初心者の人に向いています。投資初心者の方に向いている主な理由は2つです。

- 金融庁が商品ラインナップを厳選している

- 少額からの投資ができるため、参入のハードルが低い

つみたてNISAの対象商品は、金融庁の基準を満たした商品のみです。日本には5949本の公募投資信託がありますが、つみたてNISAの対象商品は226本になります。

また、つみたてNISAは少ない金額からの投資ができるため、参入のハードルが低いです。

証券会社によっては月100円からつみたてNISAの利用ができます。

2. 将来に備えたい働く世代

つみたてNISAは将来に備えたい働く世代にもおすすめです。

仕事が忙しい現役世代のなかには、そもそも投資に取り組む時間がほとんど無いという方も多いでしょう。

平日日中に働いている社会人であれば、株の値動きを監視しつつ、売買のタイミングを見計らって注文を出すなどということはほぼ不可能です。

しかし、つみたてNISAの投資信託運用であれば、購入間隔と金額を設定することで、毎月のつみたて投資を自動化できます(毎月証券口座から引き落とし・クレカ決済など)。

特にクレジットカード決済であれば、積立金額に応じたポイント還元を受けられるため、よりお得な資産形成が可能です。

一般NISAに向いている人

一般NISAに向いている人の特徴について紹介します。一般NISAに向いている人の特徴は主に2つです。

1. 個別株取引をはじめ幅広く投資に挑戦したい人

一般NISAでは、上場株式やつみたてNISAでは利用できない投資信託などにも投資できます。

幅広い選択肢があるため、投資上級者など投資に詳しい方におすすめです。

特に株式投資については銘柄選定をしっかり行う必要があるため、ある程度の投資の知識が必要になります。

その分、年間に10倍以上株価が上昇するテンバガーなどに投資ができる可能性があるのは大きなメリットになるでしょう。

また、日本株に比べて非常によく注目されている米国株にも一般NISAであれば投資ができます。

2. まとまった資産を持っている人

一般NISAは年間120万円まで非課税で投資ができます。

つみたてNISAは年間40万円が上限なので、まとまった資産を持っていて、まとめて投資したい方は一般NISAが良いでしょう。

まとまった金額を一括で投資することによって大きな利益を得られる可能性があります。

もちろん大きな損失を負ってしまう可能性もあるので注意してください。

6つみたてNISAにオススメの投資信託6選!

「つみたてNISAでどの商品を運用すれば良いのかわからない…」

つみたてNISAを始めようと思っているものの、このような悩みから利用に踏み切れていない方も多いでしょう。

ここではつみたてNISAで運用できるオススメの投資信託6選を紹介していきます。ぜひ商品選びの参考にしてください。

1. eMAXIS Slim全世界株式(除く日本)

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +37.9%(過去3年) |

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース) |

| 信託報酬率 | 0.114% |

| 投信会社名 | 三菱UFJ国際投信 |

| 価格(1万口当たり) | 1万6151円 |

| 純資産総額 | 1884.44億円 |

| 非課税制度 | NISA・iDeCo |

| 主な取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 主な取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 |

eMAXIS Slim全世界株式(除く日本)は主に、海外の株式へ投資を行っている投資信託です。

MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果を目指す商品となっています。

MSCIオール・カントリー・ワールド・インデックスは、先進国23カ国と新興国24カ国の大型株・中型株で構成されている指数です。

そのため世界の幅広い地域に投資し、その成長の利益を受けたい人が検討すべき投資信託となっています。

※本商品に関する信託報酬の記述は、eMAXIS Slim全世界株式(除く日本)の「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の数値データについては「月次レポート( 2022年12月30日現在)」をもとに作成しています。

2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +35.4%(過去3年) |

| ベンチマーク | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| 信託報酬率 | 0.132% |

| 投信会社名 | 楽天投信投資顧問 |

| 価格(1万口当たり) | 1万5638円 |

| 純資産総額 | 2226.23億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・楽天証券 ・松井証券 |

FTSEグローバル・オールキャップ・インデックス(円換算ベース)をベンチマークとし、全世界の株式市場に連動した値動きを目指す投資信託です。

世界最大級の運用会社であるバンガードが運用する、下記の上場投資信託証券(ETF)を主要投資対象としています。

| ファンド名 | 実質的な主要投資対象 | 運用の基本方針 |

|---|---|---|

| バンガード®・トータル・ワールド・ストックETF | 全世界株式 | FTSEグローバル・オールキャップ・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・ストック・マーケットETF | 米国株式 | CRSP USトータル・マーケット・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・インターナショナル・ストックETF | 全世界株式(除く米国) | FTSEグローバル・オールキャップ・(除く米国)インデックスに連動する投資成果を目指す |

※2022年7月末現在

※「楽天・全世界株式インデックス・ファンド 愛称:楽天・バンガード・ファンド(全世界株式)」投資信託説明書(交付目論見書)の情報を元に作成

全世界の株式へ投資し、世界経済が成長する際の利益を受け取りたい方におすすめです。

※本商品に関する信託報酬・ベンチマークの記述は、楽天・全世界株式インデックス・ファンド<愛称:楽天・バンガード・ファンド(全世界株式)> の「交付運用報告書(作成対象期間:2021年7月16日~2022年7月15日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日:2022年12月30日)」をもとに作成しています。

3. eMAXIS Slim先進国株式インデックス

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率)(過去3年) | +42.6% |

| ベンチマーク | MSCIコクサイ ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.10% |

| 投信会社名 | 三菱UFJ国際投信 |

| 基準価額(1万口あたり) | 1万9021円 |

| 純資産総額 | 3692.18億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 ・マネックス証券 |

eMAXIS Slim先進国株式インデックスは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカ、イギリス、オランダ、フランスなどの、世界主要国の株式を主な投資対象しており、ハイリスク・ハイリターンな新興国株式が含まれていない点が特徴となっています。

株式投資を先進国株中心で運用したい方に向いているといえるでしょう。

※本商品に関する信託報酬の記述は、eMAXIS Slim 先進国株式インデックスの「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の情報については「月次レポート( 2022年12月30日現在)」をもとに作成しています。

4. ニッセイ 外国株式インデックスファンド

| 項目 | 内容 |

|---|---|

| リターン(過去5年の平均利回り) | +42.5%(3年) |

| ベンチマーク | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.103% |

| 投信会社名 | ニッセイアセットマネジメント |

| 基準価額(価格) | 2万5137円 |

| 純資産総額 | 4134億円 |

| 非課税制度 | NISA・iDeCo対応 |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | SBI証券(セレクトプラン) |

ニッセイ 外国株式インデックスファンドは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカを中心に、先進国各国へも投資したい方が検討すべき投資信託といえるでしょう。

※本商品に関する信託報酬の記述は、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの「交付運用報告書(作成対象期間:2020年11月21日~2021年11月22日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日 : 2022年12月30日)」をもとに作成しています。

5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

| 項目 | 内容 |

|---|---|

| 騰落率(過去3年) | +43% |

| ベンチマーク | S&P500指数(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万6344円 |

| 純資産総額 | 7217.57億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | ・SBI証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

「SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)」は、S&P500指数(円換算ベース)に連動した投資成果を目指す投資信託です。

S&P500は株価指数の1つで、米国を代表する500社の時価総額をもとに算出されています。

構成銘柄は、アップルやマイクロソフト、テスラ、アマゾン、バークシャー・ハサウェイなど。

アメリカの市場の動きを反映した指数となっており、500社で米国株式市場における時価総額の約80%がカバーされています。

本投資信託は、アメリカへの投資を行いたい人が検討すべき商品といえるでしょう。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

| 項目 | 内容 |

|---|---|

| 騰落率(設定来) | +4.34% |

| ベンチマーク | CRSP USトータル・マーケット・インデックス(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万434円 |

| 純資産総額 | 1216.25億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | SBI証券 |

SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)は、CRSP USトータル・マーケット・インデックス(円換算ベース)に連動した投資成果を目指す投資信託です。

CRSP USトータル・マーケット・インデックスは、米国株式市場の動きを捉えることを目指した、時価総額加重平均型の株価指数で、約4000銘柄から構成されています。

アメリカで投資可能な銘柄のほぼ100%をカバーしており、米国全体の経済に投資したい方に向いています。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

7つみたてNISAにおすすめの証券会社5選

つみたてNISAで投資信託を運用するには証券口座が必要になります。しかし、開設できる金融機関の多さから「どの会社で証券口座を開設すれば良いのかわからない」と悩んでいる方も多いでしょう。

そこでここではつみたてNISAの利用におすすめの証券会社5選をお届けします。ぜひ証券口座選びの参考にしてください。

1. SBI証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 89 |

| 米国株の銘柄数 | 6000超 |

| 独自サービス | 三井住友カードを使って投信積立を行うと最大還元率は5% |

| 口座開設実績 | 1000万口座突破(SBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIOの合計口座数) |

SBI証券は、グループで840万の口座開設数を誇る人気証券会社です。

投資信託は2700本超を取り扱っており、そのすべてを手数料0円で購入できます(インターネットコースのみ)。

また、投資信託の保有金額に応じて最大0.25%の共通ポイントかJALマイルが貯まる点も大きな魅力。

貯められるポイントには、Tポイント・Pontaポイント・dポイントがあります。

さらに、投資信託の買付に三井住友カードを利用すれば、買付金額に対し、最大5.0%のVポイントがたまります。

Vポイントは1ポイント1円で投資信託の買付に利用できるほか、景品との交換やキャッシュバックサービスにも利用可能です。

2. 楽天証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 65 |

| 米国株の銘柄数 | 4960銘柄 |

| 独自サービス | 楽天カードを使って投信積立を行うと最大還元率は1% |

| 口座開設実績 | 800万口座 |

楽天証券は、NISA口座開設数*1及びiDeCo新規加入者数*2で、3年連続ナンバーワンに輝いた人気証券会社です。

楽天経済圏の強みを活かした証券口座であるため、楽天グループのサービス利用者の方にはとくにオススメです。

たとえば、投信積立で楽天カードを利用すれば、最大1%の還元率で楽天ポイントが貯まります。

また、楽天証券と楽天銀行の口座連携サービス「マネーブリッジ」に登録すれば、楽天銀行の普通預金金利が最大年0.1%に上昇します。

*1…主要ネット証券5社比較(SBI証券・楽天証券・松井証券・auカブコム証券・マネックス証券)

*2…主要運営管理機関で比較

3. 松井証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 54 |

| 米国株の銘柄数 | 1648 |

| 独自サービス | 投資信託保有額の最大0.85%が還元される「投資信託 毎月ポイント・現金還元サービス」 |

| 口座開設実績 | 139万2794口座(2022年3月末時点) |

松井証券は1500本超の投資信託を取り扱う老舗の証券会社です。

松井証券では「投資信託 毎月ポイント・現金還元サービス」を実施しており、信託報酬が0.3%を超える場合については、その一部を現金や松井証券ポイントとして還元しています。

還元率は最大0.85%。たまった松井証券ポイントはAmazonギフト券や3000種類以上の商品との交換等に利用できます。

4. マネックス証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 50円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 61 |

| 米国株の銘柄数 | 4491 |

| 独自サービス | マネックスカードを使って投信積立を行うと最大還元率は1.1% |

| 口座開設実績 | 219万4858口座(2022年12月時点) |

マネックス証券は月々100円からの投信つみたてが可能な証券会社です。

また、クレジットカードのマネックスカードを利用すれば、投信つみたて決済額に応じたポイントがたまります。

そのポイント還元率は1.1%で、主要ネット証券*3ではナンバーワンの高さを誇ります*4。

たまったマネックスポイントは投資信託の購入に充てられるほか、dポイントやPontaポイントの交換にも利用可能です。

*3…SBI証券・松井証券・楽天証券・auカブコム証券・マネックス証券の5社

*4…2022年12月5日現在、マネックス証券調べ。比較対象はスタンダードカードで、ゴールド・プラチナ等は除く。

5. auカブコム証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円 |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 23 |

| 米国株の銘柄数 | 1803 |

| 独自サービス | auPAYカードを使って投信積立を行うと最大還元率は1% |

| 口座開設実績 | 150万8633口座(2022年度12月データ) |

auカブコム証券では、1400本以上(2021/7/12時点)の投資信託を取り扱っています。

Pontaポイントユーザー必見の証券会社で、投資信託の月間平均保有額に応じてPontaポイントがたまるほか、投資信託の購入にもPontaポイントを利用することができます。

また、クレジットカードの「au PAYカード」で投信つみたてを実行すると、ポイント還元率1%でPontaポイントが貯まります。

SNS型投信アプリ「ファンドスクエア」では、投資について気軽に話し合うこともできますよ。

8迷ったら「つみたてNISA」がおすすめ!

今回はつみたてNISAと一般NISAの違いについて説明しました。

それぞれメリットが異なるため、自身の投資目的に合った制度を選択することが大切です。

もし、どちらを使ってよいか迷ったのであれば、ズバリ「つみたてNISA」を利用するようにしましょう。

つみたてNISAをおすすめする主な理由は2つです。

- 投資は長期運用による複利効果が最大の魅力であるから

- つみたてNISAは、金融庁が厳選した、長期の積立・分散投資に適した商品がラインナップされており、少額からでも始められるから

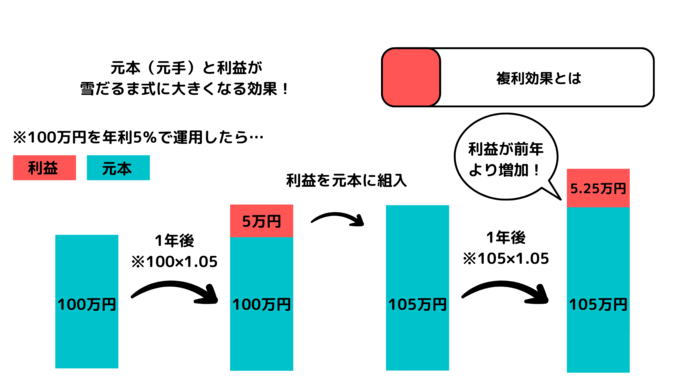

投資の最大の魅力は、長期運用による複利効果です。

複利運用とは、運用益などの運用成果を投資元本に加え、その合計額を新たな元本として収益拡大を図る運用法です。

長期間投資をすればするほど、この複利運用効果が高くなるので、非課税期間が長いつみたてNISAで投資をするメリットは非常に大きいでしょう。

出所:MeChoice編集部作成

また、つみたてNISAでは、金融庁が厳選した長期・分散・積立投資に適した投資信託を、月100円から運用できます。投資初心者の方でも銘柄選定に迷うことなく投資できるのは大きなメリットです。

ただし、つみたてNISAは2023年末で新規の投資ができなくなります。始めるのであればすぐにスタートを切ることをおすすめします。

9参考資料

いずれにしても、これからは自分の資産は自分で育て、守っていく時代です。使える制度をしっかり活用する情報収集力も大切です。

・非課税期間

・非課税投資枠

・投資方法

・投資対象

・ロールオーバーの可否