2023年締切間近の「つみたてNISA」初心者向けおすすめ投信6選とおすすめ証券会社5選を紹介【CFP監修】

あらゆるものの物価高が進み、現金の価値の目減りが進む昨今、投資の重要性はますます高まっています。

実際、投資に興味関心を抱いている人も多いでしょう。

そんなこれから投資を始めたい人にとって、ぜひ活用して欲しい制度がつみたてNISAです。

結論から言えば、つみたてNISAは年間40万円分の投資から得られた利益が、最大20年間非課税となる制度です。

本記事では、つみたてNISAの基礎やメリット、運用したいおすすめの商品までを徹底解説していきます。

この記事は、CFPの監修を受けています。

- つみたてNISAの概要とメリット

- つみたてNISAの銘柄の選び方

- つみたてNISAを成功させるコツ

- つみたてNISAのおすすめ銘柄

- つみたてNISAのおすすめ証券会社

- つみたてNISAの口コミと評判

- 1-1.

- 一般NISAやジュニアNISAとの違い

- 2-1.

- 1. 全世界に投資されている銘柄に注目する

- 2-2.

- 2. 信託報酬が低い銘柄に注目する

- 2-3.

- 3. 純資産総額が大きい銘柄に注目する

- 3-1.

- 1. eMAXIS Slim全世界株式(除く日本)

- 3-2.

- 2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

- 3-3.

- 3. eMAXIS Slim先進国株式インデックス

- 3-4.

- 4. ニッセイ 外国株式インデックスファンド

- 3-5.

- 5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

- 3-6.

- 6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

- 4-1.

- ポートフォリオとは何か

- 4-2.

- コア・サテライト運用とは何か

- 5-1.

- 1. SBI証券

- 5-2.

- 2. 楽天証券

- 5-3.

- 3. 松井証券

- 5-4.

- 4. マネックス証券

- 5-5.

- 5. auカブコム証券

- 6-1.

- 1. 長期投資を意識する

- 6-2.

- 2. ネット証券を活用する

- 6-3.

- 3. 分散投資を意識する

- 6-4.

- 4. 少額からでもすぐに始める

1つみたてNISAとは?どんなメリットがあるのか

NISAは個人の投資を支援する非課税制度です。

つみたてNISAはその中でも、特に少額からの積立投資を支援しています。

通常、投資によって得た利益には20.315%の税金がかかります。

しかし、つみたてNISAを利用すれば、年最大40万円分の投資から生まれた利益が、最大20年間非課税となるのです。

対象となる投資商品は金融庁が厳選した投資信託で、長期の積立・分散投資に適したラインナップとなっています。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

引用元:『つみたてNISAの概要』金融庁

- 投資家から小口で集めた資金をプロがまとめ、投資家の代わりに運用する金融商品。投資スタイルによってさまざまな商品が用意されている。

一般NISAやジュニアNISAとの違い

NISAには、つみたてNISA以外にも、一般NISAやジュニアNISAといった制度があります。

一般NISAとは

一般NISAは、年最大120万円の投資から生まれた利益が、最大5年間非課税となる制度で、個別株取引も対象となる点が特徴です。

ジュニアNISAとは

ジュニアNISAは未成年が利用できる制度で、年最大80万円の投資から生まれた利益が、最大5年間非課税となります(株式・投資信託等の取引が対象)。ただし、2023年末以降に非課税期間が終了するものについては、18歳まで非課税で保有を継続することができます。

NISA各種比較表

| 一般NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 制度開始 | 2014年1月から | 2018年1月から | 2016年4月から |

| 非課税保有期間 | 5年間 | 20年間 | 5年間 ※ただし、2023年末以降に非課税期間が終了するものについては18歳まで非課税で保有を継続可能。 |

| 年間非課税額 | 120万円 | 40万円 | 80万円 |

| 投資可能商品 | 上場株式・ETF・公募株式投信・REIT等 | 長期・積立・分散投資に適した一定の投資信託※金融庁への届出が必要 | 一般NISAと同じ |

| 買付方法 | 通常の買付け・積立投資 | 積立投資(累積投資契約に基づく買付け)のみ | 一般NISAと同じ |

| 払出し制限 | なし | なし | あり(18歳まで) ※災害等やむを得ない場合には非課税での払出し可能。 |

| 備考 | 一般とつみたてNISAは年単位で選択制 2023年末で終了(非課税措置はその後も適用) |

一般とつみたてNISAは年単位で選択制 2023年末で終了(非課税措置はその後も適用) |

2023年末で終了 |

出所:金融庁「つみたてNISAの対象商品」

2【つみたてNISA】初心者におすすめの銘柄選びの3つのポイント

つみたてNISAで運用できる投資商品(投資信託)は218本に及びます(2023年1月17日現在)。

| 種類 | 本数 |

|---|---|

| 指定インデックス投資信託 | 187本 |

| アクティブ運用投資信託等 | 24本 |

| 上場株式投資信託(ETF) | 7本 |

| 合計 | 218本 |

出所:金融庁「つみたてNISAの対象商品」

そのため「どの投資信託を運用すればいいか分からない…」と悩んでいる投資初心者の方も多いでしょう。

ここでは、つみたてNISAの投資信託を選ぶ際に注目すべき、3つのポイントを紹介していきます。

1. 全世界に投資されている銘柄に注目する

投資初心者であれば、まずは全世界株式に注目すると良いでしょう。

全世界株式とは、その名の通り、先進国や新興国を含んだ全世界の株式を投資対象としている投資信託です。

代表的な商品には「eMAXIS Slim全世界株式(オール・カントリー)」や「楽天・全世界株式インデックス・ファンド」などがあります。

全世界株式の魅力は、カントリーリスクへ対応できる点にあります。

カントリーリスクとは、投資先の国や地域における、政治・経済等の状況変化によって、損失を被るリスクのことです。

限られた国・地域に投資する投資信託に比べて、全世界株式は世界に幅広く投資することから、カントリーリスクによる影響を比較的軽微に抑えることができます。

2. 信託報酬が低い銘柄に注目する

信託報酬とは、投資信託の保有額に対して毎日かかる手数料です。

運用額に対して年率でかかるコストであり、商品によっては1%を超えるものもあります。

投資初心者であれば、信託報酬が安い銘柄を積極的に検討すると良いでしょう。

なお、投資信託には、インデックスファンド*1とアクティブファンド*2の2種類があり、インデックスファンドの方が手数料は安い傾向にあります。

つみたてNISAで運用できるインデックスファンドの信託報酬平均は下記の通りです。

| 投資先を国内とする投資信託 | 投資先を内外・海外とする投資信託 |

|---|---|

| 0.27% | 0.34% |

出所:金融庁「教えて虫とり先生」をもとに作成

これらの数値を目安に運用する投資信託を選ぶと良いでしょう。

*1…株価指数(日経平均株価など)などの指標に連動した成果を目指す投資信託

*2…投資のプロであるファンドマネージャーが独自の判断で資産を運用する投資信託

3. 純資産総額が大きい銘柄に注目する

投資信託を選ぶ際には、純資産総額にも注目してみましょう。

純資産総額とは、投資信託の人気度を測るバロメーターとなる数値であり、以下の計算式で算出されています。

基準価額とは投資信託の値段のことです。

また、受益権口数とは、すべての投資家が保有している口数の合計を表しています。

※基準価格は1口1円で運用開始された投資信託は1万口あたりの基準価額が公表されています。

純資産総額は1000億円以上を1つの目安とすることをおすすめします。

3【つみたてNISA】おすすめ投資信託6選(2023年最新版)

ここではつみたてNISAに興味を持った方に向けておすすめの投資信託を紹介していきます。

いずれも以下3つの基準をクリアしているため、初心者が安心して運用し始められるものばかりとなっています。

つみたてNISAで運用する商品を選ぶ参考としてください。

- 目安として信託報酬0.2%以下の商品であること(日々かかる手数料が安いこと)

- 信託報酬などが安いインデックス型*3の商品であること

- 目安として純資産総額*4が1000億円以上(人気度が高いこと)

*3…インデックス型:日経平均株価などの指数をベンチマークとし、それに連動するような値動きを目指す投資信託

*4…純資産総額:基準価額(投資信託の値段)×受益権総口数(投資家により保有されている総口数)で求められる

1. eMAXIS Slim全世界株式(除く日本)

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +37.9%(過去3年) |

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース) |

| 信託報酬率 | 0.114% |

| 投信会社名 | 三菱UFJ国際投信 |

| 価格(1万口当たり) | 1万6151円 |

| 純資産総額 | 1884.44億円 |

| 非課税制度 | NISA・iDeCo |

| 主な取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 主な取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 |

eMAXIS Slim全世界株式(除く日本)は主に、海外の株式へ投資を行っている投資信託です。

MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果を目指す商品となっています。

MSCIオール・カントリー・ワールド・インデックスは、先進国23カ国と新興国24カ国の大型株・中型株で構成されている指数です。

そのため世界の幅広い地域に投資し、その成長の利益を受けたい人が検討すべき投資信託となっています。

※本商品に関する信託報酬の記述は、eMAXIS Slim全世界株式(除く日本)の「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の数値データについては「月次レポート( 2022年12月30日現在)」をもとに作成しています。

2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +35.4%(過去3年) |

| ベンチマーク | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| 信託報酬率 | 0.132% |

| 投信会社名 | 楽天投信投資顧問 |

| 価格(1万口当たり) | 1万5638円 |

| 純資産総額 | 2226.23億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・楽天証券 ・松井証券 |

FTSEグローバル・オールキャップ・インデックス(円換算ベース)をベンチマークとし、全世界の株式市場に連動した値動きを目指す投資信託です。

世界最大級の運用会社であるバンガードが運用する、下記の上場投資信託証券(ETF)を主要投資対象としています。

| ファンド名 | 実質的な主要投資対象 | 運用の基本方針 |

|---|---|---|

| バンガード®・トータル・ワールド・ストックETF | 全世界株式 | FTSEグローバル・オールキャップ・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・ストック・マーケットETF | 米国株式 | CRSP USトータル・マーケット・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・インターナショナル・ストックETF | 全世界株式(除く米国) | FTSEグローバル・オールキャップ・(除く米国)インデックスに連動する投資成果を目指す |

※2022年7月末現在

※「楽天・全世界株式インデックス・ファンド 愛称:楽天・バンガード・ファンド(全世界株式)」投資信託説明書(交付目論見書)の情報を元に作成

全世界の株式へ投資し、世界経済が成長する際の利益を受け取りたい方にオススメです。

※本商品に関する信託報酬・ベンチマークの記述は、楽天・全世界株式インデックス・ファンド<愛称:楽天・バンガード・ファンド(全世界株式)> の「交付運用報告書(作成対象期間:2021年7月16日~2022年7月15日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日:2022年12月30日)」をもとに作成しています。

3. eMAXIS Slim先進国株式インデックス

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率)(過去3年) | +42.6% |

| ベンチマーク | MSCIコクサイ ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.10% |

| 投信会社名 | 三菱UFJ国際投信 |

| 基準価額(1万口あたり) | 1万9021円 |

| 純資産総額 | 3692.18億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 ・マネックス証券 |

eMAXIS Slim先進国株式インデックスは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカ、イギリス、オランダ、フランスなどの、世界主要国の株式を主な投資対象しており、ハイリスク・ハイリターンな新興国株式が含まれていない点が特徴となっています。

株式投資を先進国株式中心で運用したい方に向いているといえるでしょう。

※本商品に関する信託報酬の記述は、eMAXIS Slim 先進国株式インデックスの「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の情報については「月次レポート( 2022年12月30日現在)」をもとに作成しています。

4. ニッセイ 外国株式インデックスファンド

| 項目 | 内容 |

|---|---|

| リターン(過去5年の平均利回り) | +42.5%(3年) |

| ベンチマーク | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.103% |

| 投信会社名 | ニッセイアセットマネジメント |

| 基準価額(価格) | 2万5137円 |

| 純資産総額 | 4134億円 |

| 非課税制度 | NISA・iDeCo対応 |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | SBI証券(セレクトプラン) |

ニッセイ 外国株式インデックスファンドは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカを中心に、先進国各国へも投資したい方が検討すべき投資信託といえるでしょう。

※本商品に関する信託報酬の記述は、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの「交付運用報告書(作成対象期間:2020年11月21日~2021年11月22日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日 : 2022年12月30日)」をもとに作成しています。

5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

| 項目 | 内容 |

|---|---|

| 騰落率(過去3年) | +43% |

| ベンチマーク | S&P500指数(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万6344円 |

| 純資産総額 | 7217.57億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | ・SBI証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

「SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)」は、S&P500指数(円換算ベース)に連動した投資成果を目指す投資信託です。

S&P500は株価指数の1つで、米国を代表する500社の時価総額をもとに算出されています。

構成銘柄は、アップルやマイクロソフト、テスラ、アマゾン、バークシャー・ハサウェイなど。

アメリカの市場の動きを反映した指数となっており、500社で米国株式市場における時価総額の約80%がカバーされています。

本投資信託は、アメリカへの投資を行いたい人が検討すべき商品といえるでしょう。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

| 項目 | 内容 |

|---|---|

| 騰落率(設定来) | +4.34% |

| ベンチマーク | CRSP USトータル・マーケット・インデックス(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万434円 |

| 純資産総額 | 1216.25億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | SBI証券 |

SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)は、CRSP USトータル・マーケット・インデックス(円換算ベース)に連動した投資成果を目指す投資信託です。

CRSP USトータル・マーケット・インデックスは、米国株式市場の動きを捉えることを目指した、時価総額加重平均型の株価指数で、約4000銘柄から構成されています。

アメリカで投資可能な銘柄のほぼ100%をカバーしており、米国全体の経済に投資したい方に向いています。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

4ポートフォリオって何?どう組めば良いのか

ポートフォリオとは何か

ポートフォリオとは「金融商品の組み合わせ」を意味する言葉です。

たとえば、A社の株を100株、B社の株を200株、投資信託Cを100口といった具合に組み合わせたものがポートフォリオとなります。

ポートフォリオを組み、複数の資産に分散投資すれば、リスクの低減を図りながら、リターンを上げることもできます(ポートフォリオ理論)。

ただし、ポートフォリオの作成には投資の知識が必要であるうえ、手間がかかります。

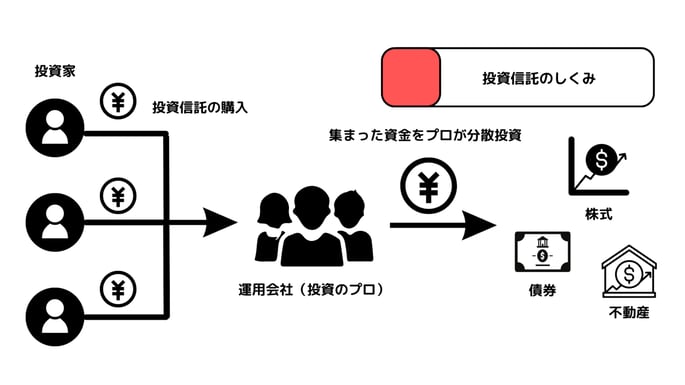

投資にかける時間がない働く世代の方や、主婦の方であれば、投資信託を検討してみましょう。

投資信託はプロが資産運用を代行してくれる金融商品で、分散投資も代行してくれます。

出所:一般社団法人投資信託協会HPを元にMeChoice編集部作成

たとえば、「楽天・全世界株式インデックス・ファンド」は、実質的に全世界約8800の銘柄に投資できる投資信託となっており、この商品を購入するだけで、十分な分散効果を得られます(2023年1月30日時点楽天証券HPより)。

コア・サテライト運用とは何か

なお、投資の世界には「コア・サテライト運用」という言葉があります。

これは、資金を「コア」と「サテライト」に分け、前者ではリスクの低い商品を運用して、安定的かつ長期的な利益を目指すのに対し、後者ではよりリスクの高い商品を運用し、高いリターンを狙っていく戦略です。

それぞれをバランス良く配置することで、過度なリスクや手数料の抑制と、リターンの上積みの両方を狙うことができます。

インデックス型の商品をコアに据え、アクティブ型の商品をサテライトで運用することがその一例にあたります。

5つみたて(積立)NISAにおすすめの証券会社5選

つみたてNISAを始めるには証券会社で口座を開設する必要があります。

ここではつみたてNISAを利用する上でおすすめの証券会社5選を紹介していきます。

1. SBI証券

SBI証券は、グループで840万の口座開設数を誇る人気証券会社です。

投資信託は2700本超を取り扱っており、そのすべてを手数料0円で購入できます(インターネットコースのみ)。

また、投資信託の保有金額に応じて最大0.25%の共通ポイントかJALマイルが貯まる点も大きな魅力。

貯められるポイントには、Tポイント・Pontaポイント・dポイントがあります。

さらに、投資信託の買付に三井住友カードを利用すれば、買付金額に対し、最大5.0%のVポイントがたまります。

Vポイントは1ポイント1円で投資信託の買付に利用できるほか、景品との交換やキャッシュバックサービスにも利用可能です。

SBI証券

- 1日100万円までの取引なら手数料無料(国内株)

- 投資信託の保有でTポイントやdポイントがたまる

- 三井住友カードの投信クレカ積立で最大5.0%のVポイントがたまる

- IPO引受社数NO.1(2022年3月通期)

- 充実の米国株&投資信託ラインナップ

2. 楽天証券

楽天証券は、NISA口座開設数*5及びiDeCo新規加入者数*6で、3年連続ナンバーワンに輝いた人気証券会社です。

楽天経済圏の強みを活かした証券口座であるため、楽天グループのサービス利用者の方にはとくにオススメです。

たとえば、投信積立で楽天カードを利用すれば、最大1%の還元率で楽天ポイントが貯まります。

また、楽天証券と楽天銀行の口座連携サービス「マネーブリッジ」に登録すれば、楽天銀行の普通預金金利が最大年0.1%に上昇します。

*5…主要ネット証券5社比較(SBI証券・楽天証券・松井証券・auカブコム証券・マネックス証券)

*6…主要運営管理機関で比較

楽天証券

- 国内株取引手数料が現物・信用とも無料

- 投資信託のラインナップが豊富

- マネーブリッジで普通預金金利がお得に

- 投資信託のつみたてで楽天ポイント還元

- ロボアドサービス「楽ラップ」で投資を自動化できる

- 日本経済新聞の購読が無料

3. 松井証券

松井証券は1500本超の投資信託を取り扱う老舗の証券会社です。

松井証券では「投資信託 毎月ポイント・現金還元サービス」を実施しており、信託報酬が0.3%を超える場合については、その一部を現金や松井証券ポイントとして還元しています。

還元率は最大0.85%。たまった松井証券ポイントはAmazonギフト券や3000種類以上の商品との交換等に利用できます。

松井証券

- 投資信託保有額の最大1%を還元(2023年11月1日~)

- 2023年 オリコン顧客満足度®ランキング~ネット証券 初心者部門第1位~

- 「HDI格付けベンチマーク」(証券業界・2023年)において「問い合わせ窓口」、「Webサポート」の両部門で13年連続最高評価を獲得

4. マネックス証券

マネックス証券は月々100円からの投信つみたてが可能な証券会社です。

また、クレジットカードのマネックスカードを利用すれば、投信つみたて決済額に応じたポイントがたまります。

そのポイント還元率は1.1%で、主要ネット証券*7ではナンバーワンの高さを誇ります*8。

たまったマネックスポイントは投資信託の購入に充てられるほか、dポイントやPontaポイントの交換にも利用可能です。

*7…SBI証券・松井証券・楽天証券・auカブコム証券・マネックス証券の5社

*8…2022年12月5日現在、マネックス証券調べ。比較対象はスタンダードカードで、ゴールド・プラチナ等は除く。

マネックス証券

- IPO抽選が完全平等性

- マネックスカードの投資信託積立でポイント還元率1.1%の高還元

- NISA口座でIPO投資ができる

5. auカブコム証券

auカブコム証券では、1400本以上(2021/7/12時点)の投資信託を取り扱っています。

Pontaポイントユーザー必見の証券会社で、投資信託の月間平均保有額に応じてPontaポイントがたまるほか、投資信託の購入にもPontaポイントを利用することができます。

また、クレジットカードの「au PAYカード」で投信つみたてを実行すると、ポイント還元率1%でPontaポイントが貯まります。

SNS型投信アプリ「ファンドスクエア」では、投資について気軽に話し合うこともできますよ。

auカブコム証券

- 投資信託の保有でPontaポイントがたまる(最大0.24%)

- 投資信託のクレカ積立でポイント還元率1%(Pontaポイント)

- auマネーコネクトでじぶん銀行の円普通預金金利が100倍

6つみたてNISAを成功させるコツ4選

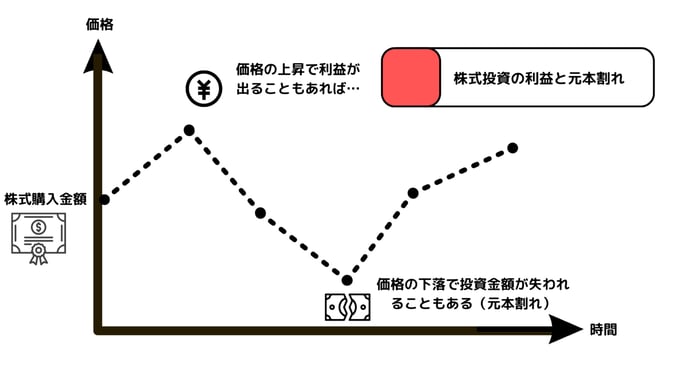

つみたてNISAはあくまで投資であるため、場合によっては投資開始時点よりも価値が目減りする「元本割れ」も起こりえます。

出所:金融広報中央委員会「知るぽると」を元にMeChoice編集部作成

そのため投資はやみくもにチャレンジすれば良いというわけではありません。

ここではつみたてNISAを成功させるコツとして、以下の4つのポイントを紹介していきます。

1. 長期投資を意識する

つみたてNISAを利用して投資を行うのであれば、長期投資を意識しましょう。

つみたてNISAで非課税となる投資枠(投資上限額)は毎年40万円までと決まっており、過去に遡って制度を利用することはできないのです。

つまり、1年つみたて投資を行わなければ、40万円分の非課税投資枠がまるまる無駄になってしまうということです。

つみたてNISAは月100円からでも始められるので、まずは無理のない範囲からスタートしてみることをおすすめします。

2. ネット証券を活用する

つみたてNISAで投資信託を運用するにあたっては証券口座が必要となります。

証券口座は銀行や信用金庫などの各種金融機関で開設できますが、なかでもオススメなのはネット証券です。

ネット証券は取引をオンラインで完結できることに加え、手数料が安いというメリットを持っています。

<主なネット証券>

- SBI証券

- 楽天証券

- 松井証券

- マネックス証券

- auカブコム証券

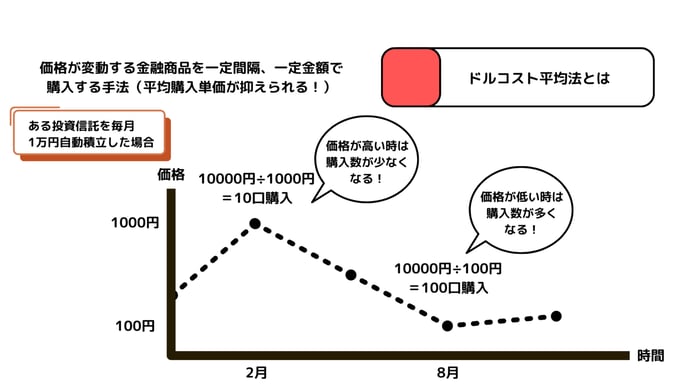

3. 分散投資を意識する

投資において、資産や地域、時間を分散して投資することは非常に大切です。

分散投資を実施することで、リスクを低減しながらリターンを高めることも可能であり、またドルコスト平均法によるメリットも享受できます。

ドルコスト平均法とは、一定間隔、一定金額で、投資商品を購入しつづけることによって、平均購入単価が安定し、投資する資産価格が長期的に右肩上がりの場合であれば、比較的利益を出しやすいといわれている投資手法です。

値段が高い時に購入して、その後大きく価格が下落する「高値掴み」を防止する効果が期待できます。

出所:MeChoice編集部作成

なお、つみたてNISAは以下の観点から分散投資がしやすい制度となっています。

- 金融庁が厳選した長期の積立・分散投資に適した商品ラインナップ

- 運用できるのはプロが分散投資を代行する投資信託

- 制度上、定期的に投資信託を買い付けていくスタイルとなるため、自動でドルコスト平均法が実践される

その上で、さらに分散性を意識するのであれば、インデックスファンドを選択して運用するようにしましょう。

インデックスファンドは日経平均株価などの指数に連動した値動きを目指す投資信託の1ジャンルです。

なかには「楽天・全世界株式インデックス・ファンド」のように世界8800の銘柄に投資できる商品もあります。

4. 少額からでもすぐに始める

つみたてNISAは少額からでもすぐに始めることが大切です。

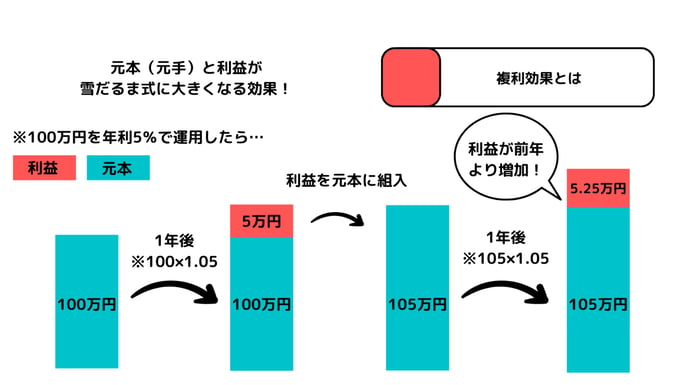

なぜなら早く始めて長期で運用する方が、複利効果の恩恵がより大きいためです。

複利効果とは元本から生まれた利益を再投資することです。

元本から生まれた利益を再び元本に組み入れることで、年数の経過とともに利益の増え方が大きくなっていくため、投資期間が長いほど有利に働く効果となっています。

出所:MeChoice編集部作成

複利効果を最大限活用できるよう、つみたてNISAは早めに始めることをおすすめします。

7つみたてNISAで最もおすすめの証券会社はどこですか?

つみたてNISAの証券口座を開設できる金融機関は多数ありますが、最もおすすめなのはSBI証券です。

グループで910万口座開設を突破した業界最大手のネット証券であり、2023年中に国内株の取引手数料無料化を目指すなど、業界のリーディングカンパニーとして活躍しています。

つみたてNISAは月100円からの少額投資が可能です。

投資信託の保有金額に応じて最大0.25%の共通ポイントやJALマイルが貯まる点も魅力で、TポイントやPontaポイント、dポイントなどが貯められます。

また、投資信託の買付に三井住友カードを利用すれば、買付金額に対し、最大5.0%のVポイントも貯まるため、節約しながら投資信託を運用するにはもってこいの証券会社です。

Vポイントは1ポイント1円で投資信託の買付に利用できるほか、景品との交換やキャッシュバックサービスにも利用可能です。

8つみたてNISAではいくつの投資信託をつみたてるべき?

投資において、さまざまな地域や資産に分散投資することは、リスク低減の観点から非常に重要です。

しかし、つみたてNISAで運用する投資信託の数については、1つでも問題ありません。

そもそも投資信託とは、プロが代わりに資産運用をしてくれる金融商品であり、さまざまな資産・地域への分散投資も代行してもらえます。

なかには、約8800の株式の銘柄へ投資しているのと同じ効果が得られる「楽天・全世界株式インデックス・ファンド」といった商品もあり、1つの投資信託でも十分な資産・地域の分散効果を得ることができます。

9つみたてNISAはいつ始めるべき?

投資に興味がある人であれば、つみたてNISAをすぐにでも始めることをおすすめします。

つみたてNISAの非課税投資枠(利益が非課税となる投資額)は年間40万円分ですが、前年に遡ってこの枠を利用することはできません。

たとえばSMBC日興証券では、つみたてNISAの限度額は毎月3万3000円となっており、この金額を超える買付は不可能となっています。

つみたてNISAは早く始めるほど非課税メリットが大きいのです。

月100円からでも良いので、まずはつみたてNISAを始めてみることをおすすめします。

10つみたてNISAは2023年がラストチャンス

つみたてNISAは、金融庁が厳選した長期の分散・積立投資に適した投資信託を運用する制度で、年間40万円分の投資から得られた利益が最大20年間非課税となるメリットを有しています。

しかし、NISAは2024年より新NISAへと生まれ変わるため、つみたてNISAは2023年で終了となります。

つみたてNISAの口座を開設するのであれば今年がラストチャンスです。

ぜひ本記事で紹介した証券口座やおすすめの投資信託を参考にしつつ、つみたてNISAで投資の第一歩をスタートしてみてください。

11参考資料

運用を始めるにあたりまず理解しておくべきことは、運用には「長期」「積立」「分散」の原則があることです。長期とは文字どおり長期間の運用を視野に入れることですが、一般的に長期とは10年以上の期間をいいます。長期間投資することによって、元本割れのリスクを減らせることができます。そして積立購入をすることで、運用商品の平均購入金額を下げる効果を得られます。積立とは時間の分散ともいえます。そして本文でも紹介されているとおり、投資先の商品は複数に分けることが大切です。値動きの異なる商品同士を組み合わせる分散方法もありますし、国内と海外に地域を分ける方法も分散投資の1つです。

現行のつみたてNISAの制度は2023年末で終了しますが、2024年からは新しいNISAの制度が始まります。2023年末までに現行のつみたてNISAを利用して投資を行っていた商品については、新しいNISAの制度とは異なる枠で現行の非課税措置がそのまま適用されます。

運用を始めるのは早いに越したことはありません。つみたてNISAに興味があり、まだ口座を開設していない人は、早めに申し込んで運用を開始することをおすすめします。

・つみたてNISAは以下の6銘柄がおすすめ

1. eMAXIS Slim全世界株式(除く日本)

2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

3. eMAXIS Slim先進国株式インデックス

4. ニッセイ 外国株式インデックスファンド

5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

・つみたてNISAの証券会社にはSBI・楽天・松井・マネックス・auカブコムの5社がおすすめ

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

引用元:『つみたてNISAの概要』金融庁