【CFP監修】投資でFIREを目指すにはどうすればいい?FIREの基本から具体的な方法までを徹底解説

FIREとは「Financial Independence, Retire Early」の略です。

FIREの意味は、経済的に自立をした状態で早期退職し、残りの人生を資産運用で得られるお金で有意義に過ごすという生き方です。

具体的には生活費の25倍の資産を築くことで、残りの人生を安定的な資産運用から得られる収入のみで暮らしていくことを指します。

近年、様々なメディアで取り上げられ注目されているFIREという生き方ですが、どのようなメリットがあるのでしょうか?

本記事ではCFP監修のもと、FIREのメリットやFIREを達成する方法などを徹底解説します。

- FIREとは何か

- 投資FIREのメリット

- 投資FIREのデメリット(注意点)

- 投資FIREを達成する方法

- サイドFIERとは何か

- 投資FIREの口コミや評判

- 1.

- FIREの4つのメリット

- 1-1.

- 1. 拘束される時間がなくなる

- 1-2.

- 2. 嫌な仕事をしなくてよくなる

- 1-3.

- 3. 自分の好きなことに時間を使える

- 1-4.

- 4. さまざまなチャレンジができる

- 5-1.

- 1. 毎月の収支を把握する

- 5-2.

- 2. 目標資産額を決める

- 5-3.

- 3. 投資などで資産形成をする

- 6-1.

- FIREを達成する方法1:節約生活を送る

- 6-2.

- FIREを達成する方法2:金融商品に投資する

- 6-3.

- FIREを達成する方法3:副業などで収入をあげる

- 7-1.

- 投資信託の4つのメリット

- 7-2.

- 1. 分散投資によりリスクを低減した投資が実現できる

- 7-3.

- 2. 月々100円から始められるため参加のハードルが低い

- 7-4.

- 3. NISAやiDeCoといった非課税制度の対象となる

- 7-5.

- 4. つみたて投資をすれば日々の資産運用を自動化できる

- 7-6.

- 投資信託を選ぶ時間がないならロボアドバイザーを検討したい

- 8-1.

- 1. eMAXIS Slim全世界株式(除く日本)

- 8-2.

- 2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

- 8-3.

- 3. eMAXIS Slim先進国株式インデックス

- 8-4.

- 4. ニッセイ 外国株式インデックスファンド

- 8-5.

- 5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

- 8-6.

- 6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

- 9-1.

- 1. SBI証券

- 9-2.

- 2. 楽天証券

- 9-3.

- 3. 松井証券

- 9-4.

- 4. マネックス証券

- 9-5.

- 5. auカブコム証券

- 10-1.

- 1. 年4%の資産運用が前提となるため不安になることがある

- 10-2.

- 2. 急な支出に弱い

- 10-3.

- 3. 就職が難しくなる

- 10-4.

- 4. 年金が少なくなる

- 11.

- FIRE目指すべき人は、どのような人か

- 12.

- 参考資料

1FIREの4つのメリット

FIREには様々なメリットがありますが、仕事や時間がらみのメリットを中心にまとめてみました。

- 拘束される時間がなくなる

- 嫌な仕事をしなくてよくなる

- 自分の好きなことに時間を使える

- さまざまなチャレンジができる

それぞれのメリットについてわかりやすく紹介しますので、参考にしてください。

1. 拘束される時間がなくなる

FIREは経済的自由を確保して早期退職をすることです。

結果、仕事で時間を拘束されることがなくなります。

1日10時間以上を仕事に費やしている方も多いでしょう。また、通勤時間が2時間以上かかる方もいるのではないでしょうか?

そのような仕事で拘束される時間がなくなるのはFIREをする大きなメリットになるはずです。

2. 嫌な仕事をしなくてよくなる

FIREを達成すれば、生活のために仕事をする必要はなくなります。

なぜなら、経済的自由を手に入れるのがFIREだからです。

もちろん、仕事を生きがいとしている方もいるはずです。そのような方は、無理にFIREをしなくても良いでしょう。

嫌々仕事をしている方にとってFIREのメリットは果てしなく大きいはずです。

3. 自分の好きなことに時間を使える

生活の中心が仕事の方は、正社員の方を中心に多いはずです。趣味ややりたいことがあっても、なかなか時間を捻出できずに諦めている方もいらっしゃるでしょう。

しかし、FIREを達成できれば、仕事に使っていた時間を丸々、自分の好きなことに使えるようになります。

たとえば、大学に再度入学し、学び直すのも良いですし、趣味に没頭するのも良いでしょう。

自分の好きなことに時間を使えるのは、人生を豊かにする大きなメリットではないでしょうか。

4. さまざまなチャレンジができる

「人生100年時代」の今、定年退職をした後も元気に過ごす方は非常に多いです。また定年退職をした後、起業などのチャレンジをしても、決して遅くはありません。

しかし、若いうちに経済的に自立し、FIREを達成できればよりアグレッシブなチャレンジができるはずです。なぜなら体力がありますし、頭の回転も若い時の方が早いはずだからです。

様々なチャレンジをアグレッシブにできる環境が手に入るのもFIREをする大きなメリットになるでしょう。

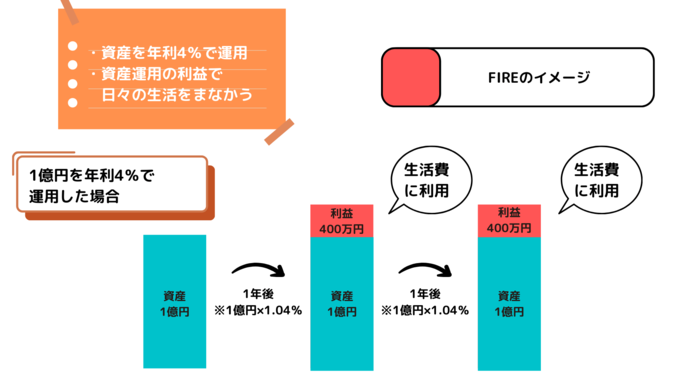

2早期リタイアとは何が違うのか

FIREと似た言葉に早期リタイアがあります。

早期リタイアは、退職した後、仕事をせずに、今まで蓄えた資産や年金などで生活をしていくスタイルです。

一方、FIREは、FIRE後の生活を資産運用から得られるお金によってまかないます。

一般的には、資産を年率4%で運用することで日々の生活を維持できることが、FIREを達成する1つの基準です。

年率4%分の資金で生活をしていくため、早期リタイアのようにお金が減るわけではありません。

また、資産運用を前提にしているため、早期リタイアほどの資金が必要ないのもFIREの特徴です。

出所:MeChoice編集部作成

※税は考慮していません

3FIREに必要な金額はいくら必要か

FIREに必要な金額を1ヵ月の生活費別にまとめました。

一般的にFIREは年率4%の利益で生活をしていくため、年間に使う費用の25倍の資産が必要です。

| 毎月の支出 | 年間の支出 | FIREに必要な資産額 (年間支出の25倍) |

|---|---|---|

| 10万円 | 120万円 | 3000万円 |

| 15万円 | 180万円 | 4500万円 |

| 20万円 | 240万円 | 6000万円 |

| 25万円 | 300万円 | 7500万円 |

| 30万円 | 360万円 | 9000万円 |

いかがでしょうか?早期リタイアに比べると必要な資金は少ないかもしれませんが、それでもかなりまとまった金額が必要なのか分かります。

この記事を読んでいる方の中には「こんなにたくさんの資産は用意できない」と思ってらっしゃる方もいるかもしれません。

そのような方におすすめなのが、「サイドFIRE」です。

4サイドFIREとは?どんなメリットがあるのか

サイドFIREとは、資産運用に労働収入を組み合わせて生活費をまかなっていく方法のことです。

サイドFIREとはどんな生活か

例えば、必要な生活資金を毎月20万円としましょう。この場合、資産運用で必要なお金を月15万円としつつ、残りの5万円を仕事で稼ぐのがサイドFIREのスタイルです。

当然、FIREに比べると必要な資産は少なくなります(本ケースでは4500万円でサイドFIREが達成できます)。

サイドFIREのメリット

完全リタイアしないサイドFIREには、社会的なつながりを維持できるというメリットが期待できます。

また、仕事をすることによって規則正しい生活が得られますし、仕事の負担を減らせば、フルタイムで働いているより、ストレスを減らした労働が可能となるでしょう。

5FIREを達成するための3つのステップ

FIREを達成するための3つのステップについて説明をします。

わかりやすく紹介しますので、ぜひ参考にしてください。

1. 毎月の収支を把握する

まずは毎月の収支状況を把握するようにしましょう。「いくら収入があり、いくら支出があるか」を把握しないと、計画的にお金を貯められません。

最近はスマホアプリで簡単に家計管理ができるものも多いので、ぜひ利用してみましょう。

2. 目標資産額を決める

毎月の収支状況を把握できたら、目標資産額を決めましょう。

例えば、10年後にFIREを達成して毎月10万円の収入で暮らしていきたい場合、4%ルールだと3000万円必要になります。つまり1年に必要な貯金額は300万円、毎月に換算すると25万円です。

このように具体的に、毎月いくらの貯金が必要かを具体的に把握するようにしましょう。

大きな目標を達成するためには、まずは小さな目標をコツコツと達成することが重要です。

3. 投資などで資産形成をする

目標資産額が決まったらどのように資産形成をするか検討しましょう。

毎月の貯金だけでFIREを達成できるケースもあるかもしれませんが、一般的には難しいといえるでしょう。もし、毎月の収入だけで資産形成が難しい場合は投資を活用するのも1つの手です。

たとえば、20年後にFIREを達成しようとした場合、貯金と投資では毎月必要となるお金が以下のように異なります。

| FIREに必要な資産額 | 貯金の場合 | 投資の場合 (想定利回り3%とする) |

|---|---|---|

| 3000万円 (月の生活費10万円の場合) |

12.5万円 | 9.1万円 |

| 4500万円 (月の生活費15万円の場合) |

18.75万円 | 13.7万円 |

| 6000万円 (月の生活費20万円の場合) |

25万円 | 18.3万円 |

| 7500万円 (月の生活費25万円の場合) |

31.25万円 | 22.8万円 |

| 9000万円 (月の生活費30万円の場合) |

37.5万円 | 27.4万円 |

※税・手数料は考慮しないものとします

※1年複利の運用で計算しています

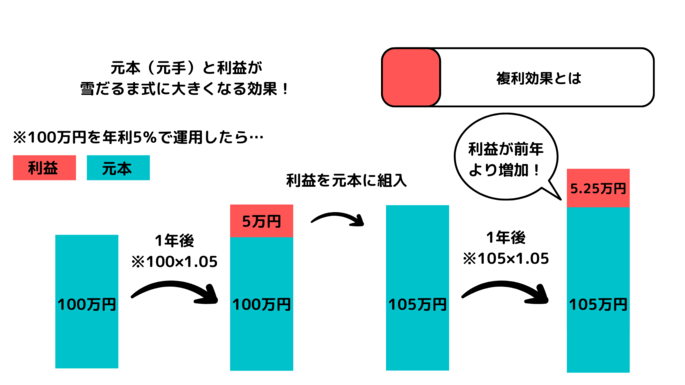

投資には複利効果があるため、小さな資産でも長期的な運用で大きくすることが可能です。

FIRE達成に欠かせない複利効果とは何か

複利効果とは、利益の再投資(投資から生まれた利益を再び元手に組み入れること)を繰り返すことで、元手と利益が雪だるま式に大きくなっていく効果のことです。

たとえば、元本(元手)100万円を年利5%で運用した場合を考えてみましょう。

この場合、1年後の利益は5万円です。この5万円を元本に組み入れれば、105万円がその年の元手となります。すると、その次の年の利益は105万円の5%で5万2500円となります。

このように複利効果を活用すれば、投資の利益を指数関数的に増やすことが可能です。

出所:MeChoice編集部作成

※税は考慮していません

6早くFIREを達成する手段3選

この章では、早くFIREを達成するための主な方法を3つ紹介します。

それぞれの方法についてわかりやすく説明しますので、参考にしてください。

FIREを達成する方法1:節約生活を送る

FIREを早く達成するためには、収入を増やすか支出を減らすかのどちらかしかありません。

支出を減らす際のおすすめの方法は、固定費の削減です。

固定費とは、光熱費や携帯代、保険料、サブスクリプションなど、毎月固定でかかる費用です。

例えば、携帯代は格安スマホに変えれば、ほとんど使い勝手は変わらずに、大幅に毎月の料金を下げられます。

また、サブスクリプションについても普段使っていないものを契約している可能性があるので、これを機会に見直しましょう。

FIREを達成する方法2:金融商品に投資する

毎月貯金するだけでは、なかなかFIREを達成するほどの資金を貯めるのは難しいかもしれません。そこでお金自体にも働いてもらう投資がおすすめです。

たとえば毎月10万円を貯金した場合と、金融商品を運用した場合で考えてみましょう。

毎月貯金した場合の20年後の合計金額は2400万円にしかなりません。

一方、金融商品を運用した場合は、想定利回り3%・5%・10%で以下のように異なります。

| 20年後の合計金額 | |

|---|---|

| 想定利回り3%の場合 | 3283万円 |

| 想定利回り5%の場合 | 4110万円 |

| 想定利回り10%の場合 | 7594万円 |

※いずれも手数料・税を考慮していません。

※いずれも1年複利の運用を前提としています。

このように投資を活用することで大きな資産を築くことができます。FIRE達成の有効な手段をとして検討しましょう。

なお、投資には株式や投資信託のほか、不動産や債券などさまざまな資産・ジャンルがあるため、自分に合った方法を見つけ、実践するようにしましょう(後ほど投資初心者におすすめの投資法を紹介するので、そちらも参考にしてください)。

FIREを達成する方法3:副業などで収入をあげる

支出を減らすだけではなく、収入を増やすのもFIREの早道です。

会社員でも副業がしやすくなっている昨今の流れやインターネットの登場で、副収入のハードルは低くなりつつあります。

例えば、クラウドソーシングを使って、Webライティングや動画編集の仕事を請け負うなど、自分の得意分野、好きな分野で仕事をすれば、本業を超える収入を築くことも可能でしょう。

ただし、勤めている会社によっては副業が禁止されている場合もありますので、注意が必要です。

7【初心者向け】FIREを達成するためのおすすめ投資法は投資信託

前述の通り、FIERを早期達成するにあたって投資は有効な手段です。

しかし、一口に投資といっても株式や不動産などさまざまなジャンルや資産が存在します。投資初心者のなかには「どの金融商品を運用すればよいかわからない」とお悩みの方も多いかもしれません。

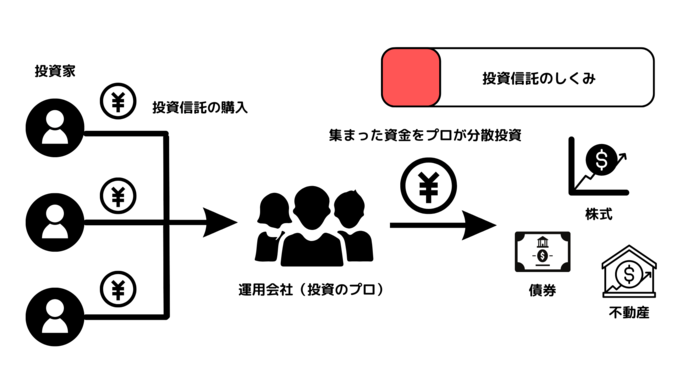

そこでおすすめなのは投資信託です。

投資信託は投資のプロである運用会社に資金を運用してもらう金融商品です。気に入った商品を購入するだけで、ファンドマネージャーが国内外の株式や債券などに分散投資してくれます。

出所:MeChoice編集部作成

投資信託の4つのメリット

投資信託には以下のようなメリットがあります。ここでは4つを紹介します。

- 分散投資によりリスクを低減した投資が実現できる

- 月々100円から始められるため参加のハードルが低い

- NISAやiDeCoといった非課税制度の対象となる

- つみたて投資をすれば日々の資産運用を自動化できる

1. 分散投資によりリスクを低減した投資が実現できる

投資信託は銘柄選びや分散投資によるリスクの低減といったハイレベルな運用をプロにお任せできます。

そのため忙しい人や投資初心者であってもスタートしやすいジャンルといえるでしょう。

2. 月々100円から始められるため参加のハードルが低い

投資信託は最近では、月々100円から始められます。

100円と言えばもはや自動販売機の缶ジュースよりも安い水準ですので、こうなると「つみたて投資するお金がない」という言い訳は多くの人はできないといえますよね。

3. NISAやiDeCoといった非課税制度の対象となる

投資信託の一部はNISAやiDeCoの対象となります。

いずれも投資の利益が非課税となる制度であり、特にiDeCoは毎月拠出する掛金(元本となるお金)が所得控除の対象となるため、住民税や所得税の圧縮にもつながります。

つみたてNISAは月々100円から、iDeCoは5000円から始められるため、投資初心者でも始めやすいでしょう。

4. つみたて投資をすれば日々の資産運用を自動化できる

投資信託は、相場を見て自分のタイミングで売買を行う一括購入に加え、一定の間隔・金額で投資信託を買い付けていく「つみたて投資」も可能です。

つみたて投資は口座引き落としやクレカ決済による買付けの自動化ができることから、忙しい社会人や主婦の方でも始めやすいでしょう。

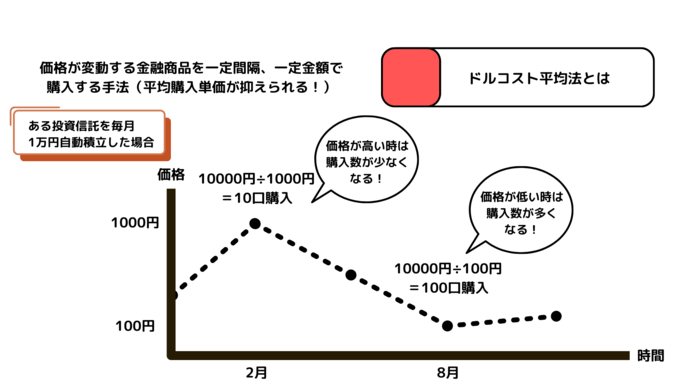

また、ドルコスト平均法の恩恵が受けられるのも「つみたて投資」の魅力です。

ドルコスト平均法とは、一定期間ごとに、一定金額で金融商品を購入する手法のことです。

たとえば、投資信託の自動積立を活用し、毎月1日に1万円分を積み立てるようにすれば、商品の値段(基準価額)が1000円の時には10口しか購入されませんが、100円に値下がりしている時であれば100口購入されます。

こうして購入タイミングを分散することで、平均購入単価が平準化されるため、高値つかみによる損失を回避する効果が期待できます。

出所:MeChoice編集部作成

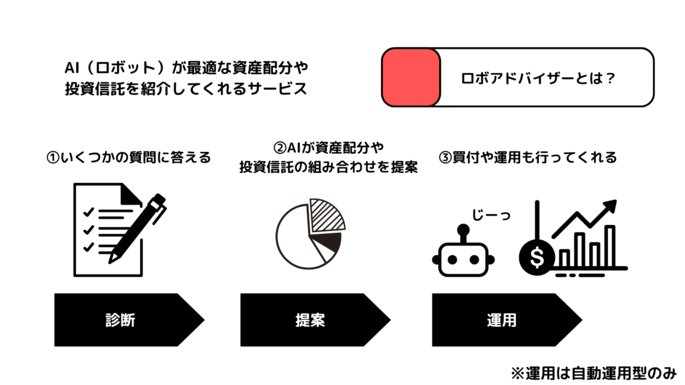

投資信託を選ぶ時間がないならロボアドバイザーを検討したい

日本における投資信託(公募投資信託)の数は5955本に上ります(2022年12月現在)。

商品選びにかける時間があまり取れないという方はロボアドバイザーを検討しましょう。

ロボアドバイザーは質問に答えるだけで、AIが最適な投資信託や資産配分を提案してくれます。

なおロボアドバイザーには助言型と自動運用型の2種類があり、助言型は提案まで、自動運用型は金融商品の買付けや運用も行ってくれます。

出所:MeChoice編集部作成

8投資初心者におすすめの投資信託6選!

投資信託は、投資家に代わってプロが資産運用を代行する金融商品です。

月々100円から投資ができ、投資経験豊富な運用のプロが自分の代わりに取引してくれます。

ここではおすすめの投資信託6選を紹介します。

いずれも以下4つの基準をクリアしているため、初心者が安心して運用し始められるものばかりとなっています。

- 目安として信託報酬0.2%以下の商品であること(日々かかる手数料が安いこと)

- 目安としてつみたてNISAやiDeCoに対応した商品であること(非課税メリットが受けられること)

- 信託報酬などが安いインデックス型*1の商品であること

- 目安として純資産総額*2が1000億円以上(人気度が高いこと)

*1…インデックス型:日経平均株価などの指数をベンチマークとし、それに連動するような値動きを目指す投資信託

*2…純資産総額:基準価額(投資信託の値段)×受益権総口数(投資家により保有されている総口数)で求められる

1. eMAXIS Slim全世界株式(除く日本)

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +37.9%(過去3年) |

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース) |

| 信託報酬率 | 0.114% |

| 投信会社名 | 三菱UFJ国際投信 |

| 価格(1万口当たり) | 1万6151円 |

| 純資産総額 | 1884.44億円 |

| 非課税制度 | NISA・iDeCo |

| 主な取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 主な取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 |

eMAXIS Slim全世界株式(除く日本)は主に、海外の株式へ投資を行っている投資信託です。

MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果を目指す商品となっています。

MSCIオール・カントリー・ワールド・インデックスは、先進国23カ国と新興国24カ国の大型株・中型株で構成されている指数です。

そのため世界の幅広い地域に投資し、その成長の利益を受けたい人が検討すべき投資信託となっています。

※本商品に関する信託報酬の記述は、eMAXIS Slim全世界株式(除く日本)の「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の数値データについては「月次レポート( 2022年12月30日現在)」をもとに作成しています。

2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +35.4%(過去3年) |

| ベンチマーク | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| 信託報酬率 | 0.132% |

| 投信会社名 | 楽天投信投資顧問 |

| 価格(1万口当たり) | 1万5638円 |

| 純資産総額 | 2226.23億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・楽天証券 ・松井証券 |

FTSEグローバル・オールキャップ・インデックス(円換算ベース)をベンチマークとし、全世界の株式市場に連動した値動きを目指す投資信託です。

世界最大級の運用会社であるバンガードが運用する、下記の上場投資信託証券(ETF)を主要投資対象としています。

| ファンド名 | 実質的な主要投資対象 | 運用の基本方針 |

|---|---|---|

| バンガード®・トータル・ワールド・ストックETF | 全世界株式 | FTSEグローバル・オールキャップ・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・ストック・マーケットETF | 米国株式 | CRSP USトータル・マーケット・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・インターナショナル・ストックETF | 全世界株式(除く米国) | FTSEグローバル・オールキャップ・(除く米国)インデックスに連動する投資成果を目指す |

※2022年7月末現在

※「楽天・全世界株式インデックス・ファンド 愛称:楽天・バンガード・ファンド(全世界株式)」投資信託説明書(交付目論見書)の情報を元に作成

全世界の株式へ投資し、世界経済が成長する際の利益を受け取りたい方におすすめです。

※本商品に関する信託報酬・ベンチマークの記述は、楽天・全世界株式インデックス・ファンド<愛称:楽天・バンガード・ファンド(全世界株式)> の「交付運用報告書(作成対象期間:2021年7月16日~2022年7月15日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日:2022年12月30日)」をもとに作成しています。

3. eMAXIS Slim先進国株式インデックス

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率)(過去3年) | +42.6% |

| ベンチマーク | MSCIコクサイ ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.10% |

| 投信会社名 | 三菱UFJ国際投信 |

| 基準価額(1万口あたり) | 1万9021円 |

| 純資産総額 | 3692.18億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 ・マネックス証券 |

eMAXIS Slim先進国株式インデックスは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカ、イギリス、オランダ、フランスなどの、世界主要国の株式を主な投資対象しており、ハイリスク・ハイリターンな新興国株式が含まれていない点が特徴となっています。

株式投資を先進国株中心で運用したい方に向いているといえるでしょう。

※本商品に関する信託報酬の記述は、eMAXIS Slim 先進国株式インデックスの「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の情報については「月次レポート( 2022年12月30日現在)」をもとに作成しています。

4. ニッセイ 外国株式インデックスファンド

| 項目 | 内容 |

|---|---|

| リターン(過去5年の平均利回り) | +42.5%(3年) |

| ベンチマーク | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.103% |

| 投信会社名 | ニッセイアセットマネジメント |

| 基準価額(価格) | 2万5137円 |

| 純資産総額 | 4134億円 |

| 非課税制度 | NISA・iDeCo対応 |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | SBI証券(セレクトプラン) |

ニッセイ 外国株式インデックスファンドは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカを中心に、先進国各国へも投資したい方が検討すべき投資信託といえるでしょう。

※本商品に関する信託報酬の記述は、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの「交付運用報告書(作成対象期間:2020年11月21日~2021年11月22日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日 : 2022年12月30日)」をもとに作成しています。

5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

| 項目 | 内容 |

|---|---|

| 騰落率(過去3年) | +43% |

| ベンチマーク | S&P500指数(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万6344円 |

| 純資産総額 | 7217.57億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | ・SBI証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

「SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)」は、S&P500指数(円換算ベース)に連動した投資成果を目指す投資信託です。

S&P500は株価指数の1つで、米国を代表する500社の時価総額をもとに算出されています。

構成銘柄は、アップルやマイクロソフト、テスラ、アマゾン、バークシャー・ハサウェイなど。

アメリカの市場の動きを反映した指数となっており、500社で米国株式市場における時価総額の約80%がカバーされています。

本投資信託は、アメリカへの投資を行いたい人が検討すべき商品といえるでしょう。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

| 項目 | 内容 |

|---|---|

| 騰落率(設定来) | +4.34% |

| ベンチマーク | CRSP USトータル・マーケット・インデックス(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万434円 |

| 純資産総額 | 1216.25億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | SBI証券 |

SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)は、CRSP USトータル・マーケット・インデックス(円換算ベース)に連動した投資成果を目指す投資信託です。

CRSP USトータル・マーケット・インデックスは、米国株式市場の動きを捉えることを目指した、時価総額加重平均型の株価指数で、約4000銘柄から構成されています。

アメリカで投資可能な銘柄のほぼ100%をカバーしており、米国全体の経済に投資したい方に向いています。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

9初心者におすすめのネット証券5選!

投資信託や個別株取引を開始するには証券口座が必要となります。

そこで、ここでは投資初心者におすすめのネット証券5選を紹介します。

ネット証券は取引のオンライン完結と手数料の安さが魅力の証券会社です。

どこでも安く取引がしたいという方はぜひ参考にしてください。

1. SBI証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 89 |

| 米国株の銘柄数 | 6000超 |

| 独自サービス | 三井住友カードを使って投信積立を行うと最大還元率は5% |

| 口座開設実績 | 1000万口座突破(SBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIOの合計口座数) |

※データはいずれも2023年2月1日確認のもの

SBI証券は、2023年中に国内株の手数料無料化を目指しており、コスト意識が高い人であれば注目必須の証券会社です。

国内の個別銘柄はもちろん、米国株をはじめ世界9カ国の銘柄に投資できます。米国株の取扱銘柄数は6000を超えており、主要ネット証券最高水準。

現在、国内株は0円から取引可能であり、IPO取り扱い銘柄数も、主要ネット証券*3の中ではダントツの実績を誇っています。

また、投資信託のサービスも充実しており、保有額の最大0.25%がPontaポイントやTポイントとして還元されるほか、投資信託の購入には「Tポイント」「Pontaポイント」を1ポイント1円として利用できるので、少額から投資したい方にも最適です。

投資信託の購入に三井住友カードを利用すれば、最大5%のポイント還元が受けられ、たまったVポイントは1ポイント1円で投資信託の買付に利用できるほか、景品との交換やキャッシュバックサービスにも使えます。

*3…SBI証券・楽天証券・松井証券・マネックス証券・auカブコム証券の5社を指します。

2. 楽天証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 65 |

| 米国株の銘柄数 | 4960銘柄 |

| 独自サービス | 楽天カードを使って投信積立を行うと最大還元率は1% |

| 口座開設実績 | 800万口座 |

※データはいずれも2023年2月1日確認のもの

楽天証券は800万口座を超えている日本屈指の証券会社です。

楽天カードを使って投信積立を行うと、ポイント還元率最大1%で楽天ポイントが貯まるほか、投資信託の購入に楽天ポイントを利用できます。

そのため「普段から楽天ポイントを貯めている方」におすすめのネット証券会社です。

また、楽天証券と楽天銀行を連携するマネーブリッジを利用すれば、楽天銀行の普通預金金利が最大0.1%になるのも魅力的。株の購入時には、証券口座の不足分が楽天銀行の普通預金残高から自動入金される自動入出金(スイープ)サービスも便利です。

3. 松井証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 54 |

| 米国株の銘柄数 | 1648 |

| 独自サービス | 投資信託保有額の最大0.85%が還元される「投資信託 毎月ポイント・現金還元サービス」 |

| 口座開設実績 | 139万2794口座(2022年3月末時点) |

※データはいずれも2023年2月1日確認のもの

松井証券は25歳以下の日本株の取引手数料(現物・信用)が無料となっているのが大きな魅力です。

また、サポート体制については「HDI-Japan 主催 2022年度 問い合わせ窓口格付け(証券業界)」で、12年連続最高評価となる三つ星を獲得しています。

松井証券では「投資信託 毎月ポイント・現金還元サービス」を実施しており、信託報酬が0.3%を超える場合については、その一部を現金や松井証券ポイントとして還元しています。

還元率は最大0.85%。たまった松井証券ポイントはAmazonギフト券や3000種類以上の商品との交換等に利用できます。

4. マネックス証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 50円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 61 |

| 米国株の銘柄数 | 4491 |

| 独自サービス | マネックスカードを使って投信積立を行うと最大還元率は1.1% |

| 口座開設実績 | 219万4858口座(2022年12月時点) |

※データはいずれも2023年2月1日確認のもの

マネックス証券は、米国株の取り扱い数が多く、多くの米国株ユーザに利用されている証券会社です。

投信サービスも魅力的であり、マネックスカードを使って投資信託の自動積み立てを行うと、ポイント還元率1.1%でマックスポイントが貯まります。

たまったポイントは投資信託の買付や他社ポイントへの移行などに利用可能です。

さらにマネックス証券は、IPO抽選が完全平等性なのも魅力の一つです。

証券会社によっては預かり資産の量などによって当選しやすさが決まるため、投資初心者がいきなり当選するのは簡単ではありません。

完全平等な条件で抽選されるマネックス証券なら、他の証券会社より当選しやすいでしょう。

5. auカブコム証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円 |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 23 |

| 米国株の銘柄数 | 1803 |

| 独自サービス | auPAYカードを使って投信積立を行うと最大還元率は1% |

| 口座開設実績 | 150万8633口座(2022年度12月データ) |

※データはいずれも2023年2月1日確認のもの

auカブコム証券は、Pontaポイントを貯めている方におすすめの証券会社です。

投資信託の毎月の積立金額をau PAYカードで決済すると、1%のPontaポイントが還元され、貯まったPontaポイントは投資信託の積み立てにも利用可能です。

さらに、月間平均保有残高に応じて最大0.24%(年率)のPontaポイントが貯まるので、運用益だけでなく、Pontaポイントも資産の一種として増えていくでしょう。

普段からPontaポイントを貯めている方には、auカブコム証券をおすすめします。

10FIREの4つのデメリット(注意点)

FIREには様々な魅力があるものの、一方で注意すべき点もあります。

主な注意点は以下の4つです。

1. 年4%の資産運用が前提となるため不安になることがある

FIREは年4%の利益を出す資産運用が前提となっているため、この前提が崩れると、不安に感じることもあるでしょう。

1年単位で見ると4%の運用ができないことも多く、マーケット状況に応じて一喜一憂してしまう可能性があるのはFIREのデメリットでしょう。

2. 急な支出に弱い

FIREは資産を年4%で運用し、そこから得られた利益を生活費に回していくスタイルです。そのため急な支出によってその前提が崩れてしまうことがあります。

たとえば冠婚葬祭などで運用資産を取り崩してしまえば、年4%の資産運用では生活費をまかなえなくなってしまうでしょう。

このような場合は、生活費を切り詰めるなどして再び資産の総額を元に戻す必要があります。

3. 就職が難しくなる

FIREを一度行うと、キャリアに空白期間が生まれてしまうため、就職が難しくなってしまいます。

その後、仕事を再開する可能性に備えて、フリーランスなどの形でキャリアを継続するサイドFIREも検討しましょう。

4. 年金が少なくなる

FIREを達成すると、会社を辞めることになるため、厚生年金の受取金額が少なくなってしまいます。

国民年金に関してはFIREを実現した後も、国民の義務なので払い続けますが、国民年金の上乗せとなる厚生年金の受取金額が少なくなってしまう点には注意が必要です。

11FIRE目指すべき人は、どのような人か

今回はFIREについて説明をしました。

FIREは、経済的な自由を手に入れ、早期退職をして自由な時間を手に入れることになります。

注意点もありますが、仕事以外の人生の目標がある人や家族との時間を大切にしたい方などに特におすすめです。

今回の記事を参考にしていただきFIREへの理解を深めていただければ幸いです。

12参考資料

「FIRE」という言葉は約30年前からアメリカで使われていますが、日本で幅広く聞くようになったのは2020年ころからでしょう。コロナ禍による働き方の変化による習慣の変化が様々な選択肢を生んだのかもしれません。

本文にもあるとおり、FIREはそれなりの元本が必要となるため、一朝一夕に達成できるものではありません。いかに早く、いかに多くの金額でしっかりと資産形成を始めるかが大きなポイントになります。

しかしながらバブル崩壊からの失われた30年といわれる日本の経済状況で、20~50歳くらいまでの人は、金利を享受するという経験は皆無で、夢物語のように聞こえるかもしれません。

しかも資産形成を学ぶ機会はほとんどありませんでした。まずはしっかりと学んで、「長期」「積立」「分散」を確実に実行していくことが最初のポイントになるのではないでしょうか。

より良い人生を送るために、しっかりとライフプランを立て、人生全体のお金の流れを知ることから始めてみてはいかがでしょうか

- 拘束される時間がなくなる

- 嫌な仕事をしなくてよくなる

- 自分の好きなことに時間を使える

- さまざまなチャレンジができる

- 年4%の資産運用が前提となるため不安になることがある

- 急な支出に弱い

- 就職が難しくなる

- 年金が少なくなる

・FIREは経済的な自由を手に入れ、早期退職をして自由な時間を手に入れたい人

・仕事以外の人生の目標がある人

・家族との時間を大切にしたい人