投資を始めたいと思っても、何から始めればよいのかお困りではありませんか?

当記事では、初心者向けに投資の始め方を基礎から注意点なども含めて解説します。

投資のメリットや初心者におすすめの商品も紹介していきますので、記事を読み終えたらすぐに投資を始めることが可能です。

これから投資を始めたい投資初心者の方は、口コミや評判なども参考にしながら、ぜひ最後まで読んでみてください。

- 投資初心者が活用すべき金融商品「投資信託」について

- 投資信託を上手に活用することができる非課税枠投資制度のNISAとiDeCo

- 投資初心者の投資の初め方

- 投資初心者の口コミや評判

- 3-1.

- 1. 想定利回り3%の商品に投資した場合

- 3-2.

- 2. 想定利回り10%の商品に投資した場合

- 4-1.

- 1. NISA

- 4-2.

- 2. iDeCo

- 4-3.

- 投資初心者はNISAとiDeCoのどちらから始めればいい?

- 5-1.

- 1. 長期投資を意識する

- 5-2.

- 2. 少額からでもすぐに始めること

- 5-3.

- 3. 分散投資で資産や地域分散を意識する

- 5-4.

- 4. ドルコスト平均法を上手く活用する

- 6-1.

- ステップ1. 将来の目標額とそれに必要な毎月の投資額と投資期間を決める

- 6-2.

- ステップ2. どの資産にどれくらいの割合で投資するかを決める

- 6-3.

- ステップ3. 投資先・銘柄を選定する

- 6-4.

- ステップ4. 証券口座を開設する

- 6-5.

- ステップ5. 証券口座に入金する

- 7-1.

- 1. eMAXIS Slim全世界株式(除く日本)

- 7-2.

- 2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

- 7-3.

- 3. eMAXIS Slim先進国株式インデックス

- 7-4.

- 4. ニッセイ 外国株式インデックスファンド

- 7-5.

- 5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

- 7-6.

- 6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

- 8-1.

- 1. SBI証券

- 8-2.

- 2. 楽天証券

- 8-3.

- 3. 松井証券

- 8-4.

- 4. マネックス証券

- 8-5.

- 5. auカブコム証券

- 10-1.

- 1. ポイント投資

- 10-2.

- 2. 単元未満株・米国株

- 11.

- 初心者は投資信託から始めてみよう

- 12.

- 参考資料

1投資ってなに?どんなメリットがあるの?

投資とは、利益を目的に資金を出す(投じる)ことを指します。

たとえば株式投資であれば、株価の値上がりによる売買差益や、企業の利益の分配である配当を目的として、資金が投じられます。

自分が直接働かなくても、お金に働いてもらうことで利益を獲得でき、長期的に投資を続けることで資産を形成することができます。

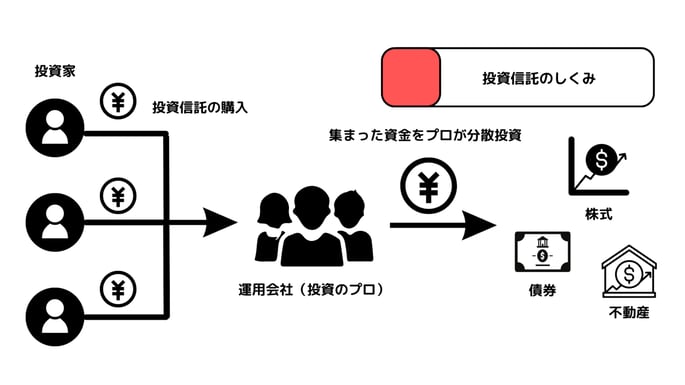

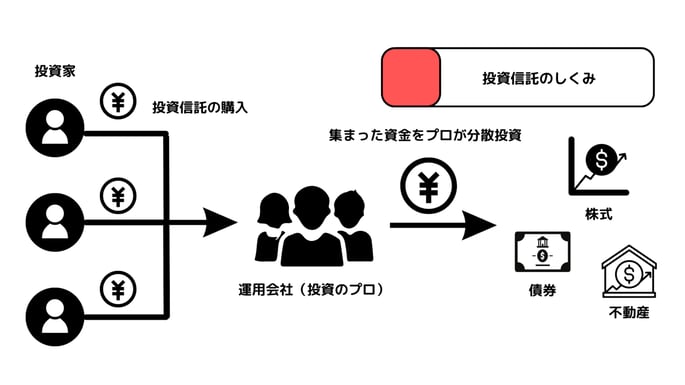

2投資初心者は投資信託のつみたて投資がおすすめ!

投資にはさまざまな種類がありますが、投資初心者には、少額から始められる投資信託をおすすめします。

通常の株式投資は100株単位での売買が一般的です。ただ、その際には、数十万円〜数百万円の資金が必要です。投資未経験の方がいきなり数百万円の株式を購入するのはハードルが高く、損失が発生した際のリスクを考慮すると気軽には始められません。

一方、投資信託なら月々100円から投資ができ、投資経験豊富な運用のプロが自分の代わりに取引してくれます。

出所:一般社団法人投資信託協会HPを元にMeChoice編集部作成

さらに投資信託は、NISA(つみたてNISAなど含む)やiDeCoなどの税制優遇制度も利用できるため、投資額に応じた節税メリットも期待できるでしょう。

ただし、運用のプロに取引を任せる投資信託では、信託報酬などの手数料がかかることを理解しておくとよいでしょう。

3少額の積立投資でいくらになる?2つのシミュレーションを紹介

実際に少額投資を行なった場合のシミュレーションをしてみましょう(本項におけるシミュレーションは税・手数料を考慮していません。また1年複利を前提とした計算です)。

比較的ローリスクと考えられる想定利回り3%と10%の商品に投資、複利で運用ができるとすると、以下のように資産形成されます。

複利については後程解説をいたします。

1. 想定利回り3%の商品に投資した場合

| 年数 | 毎月1万円 | 毎月3万円 |

|---|---|---|

| 10年 | 139万7414円 | 419万2243円 |

| 20年 | 328万3020円 | 984万9060円 |

| 30年 | 582万7369円 | 1748万2107円 |

毎月1万円の投資でも、30年後には500万円を超え、3万円を30年間投資し続けると1700万円以上の資産になる可能性があります。

一方、比較的ハイリスクと考えられる想定利回り10%の商品に投資した場合のシミュレーションは、以下の通りです。

2. 想定利回り10%の商品に投資した場合

| 年数 | 毎月1万円 | 毎月3万円 |

|---|---|---|

| 10年 | 204万8450円 | 614万5349円 |

| 20年 | 759万3688円 | 2278万1065円 |

| 30年 | 2260万4879円 | 6781万4638円 |

ハイリスクハイリターンな商品であるものの、毎月3万円の投資で約7000万円もの資産を築くことも可能となっています。

このように少額からでも毎月コツコツ投資をすれば、大きな資産を築けるのが投資の魅力です。

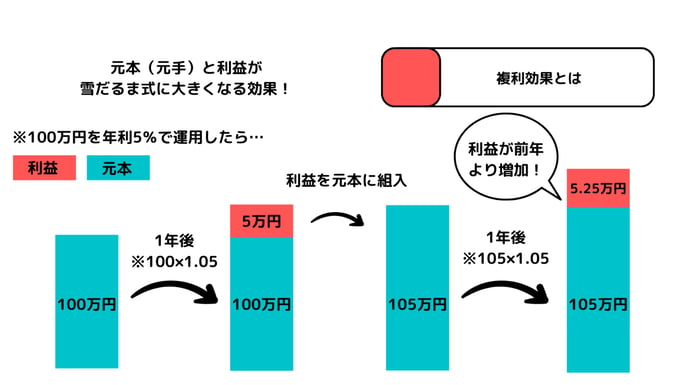

ところでなぜ投資では、このように大きな資産を築くことが可能なのでしょうか?

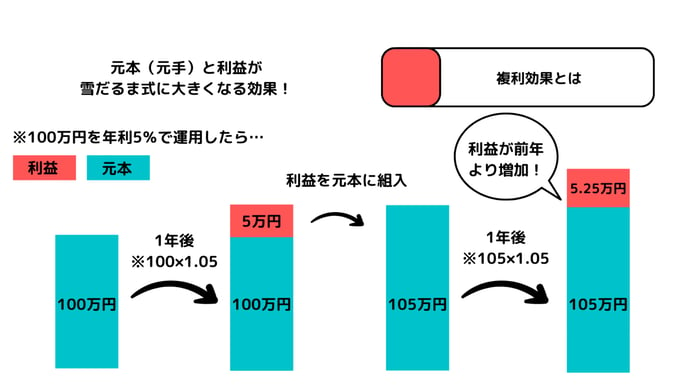

投資は、元本から生まれた利益を再度元本に組み入れていくことで、利益の出方が雪だるま式に大きくなるという特徴があります(複利効果)。

元本が大きくなっていくため、毎年同じ年率で運用していても、利益は年々大きくなっていくのです。

そのため長く投資に携わるほど、大きな資産を築くことができます。

出所:MeChoice編集部作成

4節税しながら投資信託を購入できるNISA・iDeCoとは?

NISAやiDeCoは節税しながら投資できる制度です。

いずれも投資にかかる利益が非課税となるお得な制度であるため、投資家であれば必ず検討した方が良いでしょう。

ここでは、「NISA」と「iDeCo」について、詳しく解説していきます。

- NISA

- iDeCo

1. NISA

NISAは「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があり、それぞれ投資から得られる利益が非課税となる制度です。

種類によって年間の投資額上限や投資できる金融商品、利益の非課税期間などが異なります。

通常、投資初心者にオススメなのは「つみたてNISA」です。

つみたてNISAは投資の利益が非課税となる期間が20年と長く、商品も金融庁が厳選した長期の分散・積立投資に適した投資信託のみがラインナップされています。

複利効果を意識した息の長い投資を行うことで、少額からでも大きな資産を築くことができます。

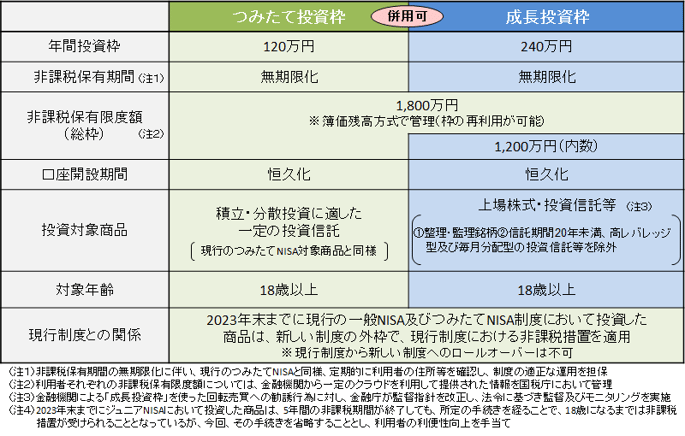

2024年からは新NISAが始動!何が変わる?

NISAは2024年1月に制度が改定され「新NISA」となります。

出所:金融庁「新しいNISA」

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があり、どちらも非課税保有期間(投資の利益が非課税となる期間)に制限がありません。

「つみたて投資枠」は年間120万円まで利用でき、投資対象となる商品ラインナップは現行のつみたてNISAと同様です。

一方、「成長投資枠」は投資信託に加え、上場株式などにも投資できる制度となっており、年間240万円まで投資できます。

2種類の投資枠は併用することができ、最大年360万円の投資が可能です。

なお、新NISAの運用開始となる2024年1月からは、現行の一般NISA・つみたてNISA・ジュニアNISAは新規投資が終了します。

ただし、投資利益が非課税となるメリット(非課税措置)は引き続き適用されます。

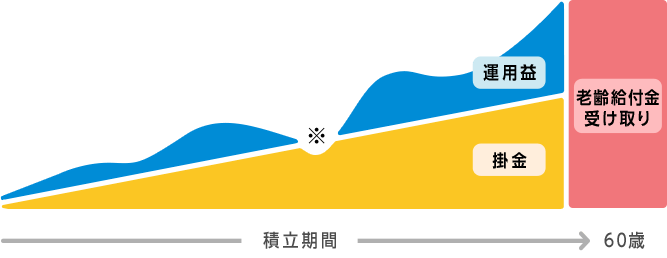

2. iDeCo

iDeCoは掛金を毎月つみたて、そのお金で投資信託等を運用する私的年金制度です。

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

引用元:厚生労働省「iDeCoの概要」

出所:iDeCo公式サイト

iDeCoの魅力は以下の節税メリットを受けられることにあります。

- 運用益や利息が非課税

- 掛金(つみたてたお金)が所得控除の対象となる

- 老齢給付金としての受け取り時も受け取り方により退職所得控除、公的年金等控除の対象となる

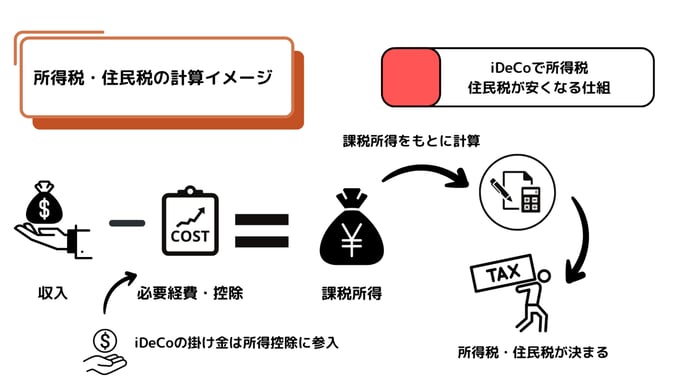

iDeCoは投資から得られる利益が非課税となることに加え、掛金が全額所得控除の対象となります。

つまりiDeCoを利用すれば「所得税」や「住民税」が安くなるのです。

出所:iDeCo公式サイトをもとにMeChoice編集部作成

また、iDeCoは60歳以降の受取時も控除を受けられ、かかる税金を圧縮することができます(退職所得控除、公的年金等控除)。

将来の年金を手厚くするのであれば、iDeCoの利用はぜひ検討したいところです。

投資初心者はNISAとiDeCoのどちらから始めればいい?

NISAとiDeCoはそれぞれ異なる制度なので、一概にどちらから始めるべきとは言えないものの、強いていうならNISAから始めるのがよいでしょう。

iDeCoはNISAより節税効果は大きいものの、60歳まで原則引き出せないというデメリットがあります。

いざつみたて投資を始めても、急にお金が必要になる可能性は十分想定されるので、最初に始めるならいつでも引き出せるNISAがおすすめです。

NISAで資産形成しつつ、資金に余裕に出てきたらiDeCoも合わせて始めるのがよいでしょう。

また、現役世代に万が一急に必要なるお金(マイホームの頭金や子育て費用など)はNISAで、老後のお金はiDeCoで準備するという考え方で選択するのも1つの手です。

5初心者のための投資の心得4選

ここでは投資初心者の方に向けて「投資の心得」を4つ紹介します。

いずれも投資を効率的かつ低リスクに進めていく上で必須の知識となります。

投資を始める前にしっかりと頭に入れておきましょう。

1. 長期投資を意識する

投資は長期的に行うことが重要です。

「つみたてNISA」や「iDeCo」などの非課税制度は長期投資向けに作られており、毎年、毎月の投資額には上限があります。また、前年に遡ってこれらの制度の適用を受けることはできません。

そのため、早く始める方が非課税で投資できる金額が多くなるため、得が大きいのです。

2. 少額からでもすぐに始めること

投資は早く始めるほど複利効果の恩恵が大きくなります。

複利効果とは

複利効果とは利益を再投資する(元本に組み入れる)ことによって、元本が膨らみ、それに合わせて利益の額も大きくなる効果のことです。

出所:MeChoice編集部作成

たとえば元本100万円を毎年20%の利回りで運用した場合、1年間で発生する利益は20万円ですが、翌年は「元本+利益の120万円」が資金として投資されます。すると翌年は120万円の20%、つまり24万円が利益となります。

このように利益は年数の経過とともに大きくなっていくため、投資は早く始めるほど得が大きいのです。

3. 分散投資で資産や地域分散を意識する

投資の世界では、分散投資によっていかにリスクを抑えるかが重要になります。

具体的には、複数の資産(株式、債券、不動産など)や地域(アメリカ・新興国など)に分散投資を行うことでリスクの低減が可能とされており、投資家が保有する投資先の構成をまとめたものはポートフォリオと呼ばれます。

このポートフォリオをいかに上手く作り上げるかが投資家の腕の見せ所ですが、知識や経験がない状態でバランスの取れたポートフォリオを構築するのは簡単ではありません。

そこで投資初心者の方は、プロに資金の運用を委託する投資信託がおすすめです。

投資信託なら「全世界の株式にバランスよく投資する商品」や「国内外の株や債券など幅広い地域・資産に投資している商品」などがあり、投資未経験の方でも手軽に分散投資が始められます。

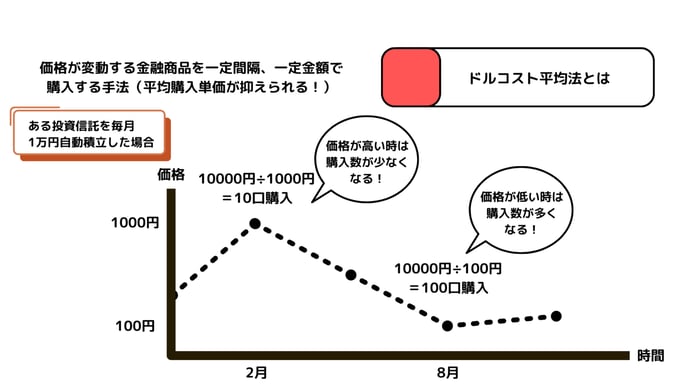

4. ドルコスト平均法を上手く活用する

投資ではドルコスト平均法をうまく活用することも重要になります。

ドルコスト平均法とは

金融商品を一括で購入するのではなく、資金を分割して定期的に購入していく方法です。

購入タイミングが分散されるため、金融商品を高い価格で一括購入してしまう高値づかみを回避する効果があります。

出所:日本証券業協会「投資の時間」をもとにMeChoice編集部作成

なお、ドルコスト平均法を活用するのであれば、投資信託を定期・定額で購入する「つみたて投資」がおすすめです。

証券口座の預り金やクレジットカード決済を用いることで、毎月自分で決めた日程で自動で購入されていくため、商品価格の上昇や下落に一喜一憂することもなくなるでしょう。

6【初心者必見】5つのステップで学ぶ投資のはじめ方

ここでは、実際に投資を始めるまでの流れを5つのステップで解説します。初めて投資に挑戦したいと考えている方は、ぜひ参考にしてください。

ステップ1. 将来の目標額とそれに必要な毎月の投資額と投資期間を決める

まずは、毎月の投資金額や投資期間、目標金額を明確にしましょう。

たとえば「毎月◯◯円を投資に充て、20年後に将来資金として△△円作る」といった具合です。

こうした計画が定まっていなければ、自分が取り組まないといけない資産であったり、想定しておくべき利回りを導き出すことができません。また、運用商品の選定も将来資金に必要な商品を選ぶことができない可能性が高まります。

単純にハイリターンな商品を選ぶこともできますが、これは裏を返せばハイリスクな商品を選ぶことにもなるため、長期で資産形成したい方にはおすすめできません。

投資においてリターンとリスクはコインの表と裏のようなものです。

金融庁の資産運用シミュレーションを利用すれば、「毎月の積立金額」「積立期間」「目標金額」などを入力するだけで、以下のシミュレーションが可能です。

- 将来いくらになる?

- 毎月いくら積立てる?

- 何年間積み立てる?

- 何%の投資商品に投資をする?

本シミュレーションを活用すれば、投資計画に必要な商品の想定利回りも分かり、運用すべき商品を導き出す手助けになってくれます。

ぜひ投資計画の作成に利用してみてください。

- 投資信託などの過去の利回り(リターン)は証券会社のHPなどで確認できます。

- ただし、過去のリターンはあくまでも目安です。

- 将来資金の資産は余裕を持った運用を計画しましょう。

- 毎月の投資額は継続的に投資をできる金額を想定しておきましょう。

ステップ2. どの資産にどれくらいの割合で投資するかを決める

投資金額や目標額などが決まったら、各種資産をどれくらいの割合で保有するかを決めましょう。

資産には株式や投資信託、国債、金などさまざまあり、それぞれで特徴が大きく異なります。

たとえば、株式と債券は一般的に逆の値動きを示します。そのため、ある出来事がきっかけで株式相場が急落し金利水準が低下する局面では、債券の値上がりを期待できるのです。

株価が急落した際には景気が悪化していることも多く、中央銀行は金利水準を引き下げることで景気を刺激するというような政策をとることがあります。「金利が先行き下がる」と市場参加者が予想すると債券価格が上昇するという仕組みです。

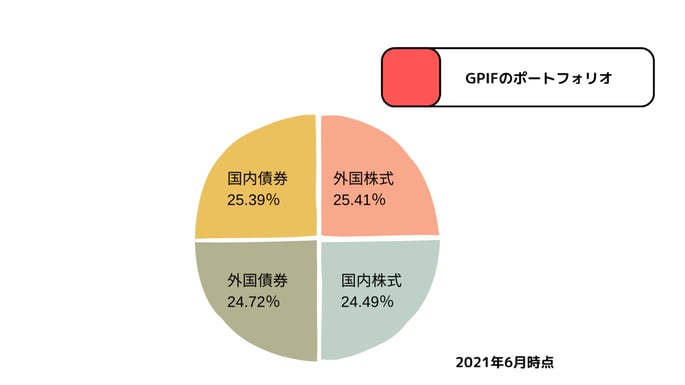

世界最大級の機関投資家であり約193兆円以上を運用するGPIFも以下のようなポートフォリオを組んでいます。

私たちの年金を増やすことを目的に、実に193兆円以上を運用する「年金積立金管理運用独立行政法人(GPIF)」の資産構成割合を見てみましょう。2021年6月時点では、国内株式24.49%、国内債券25.39%、外国株式25.41%、外国債券24.72%。

出所:全国銀行協会HPを元にMeChoice編集部作成

しかし、このような分散投資には専門知識や投資経験が必要なので、投資初心者にとっては決して簡単にできることではありません。

そこでおすすめなのが、投資信託(ファンド)でプロに資産を運用してもらうことです。

投資信託は、投資家に代わってプロが資産運用を代行する金融商品です。

ファンドの方針によってポートフォリオがすでに組まれているため、投資家は気に入ったファンドを購入するだけで簡単に分散投資をすることができます。

出所:一般社団法人投資信託協会HPを元にMeChoice編集部作成

たとえば、国内株式や先進国債券、新興国リートなどの8つの資産に、均等な配分で投資を行う「eMAXIS Slim バランス(8資産均等型)」などが、投資信託の例として挙げられます。

もっとも、はたらく世代で、20年以上の期間にわたってつみたて投資が実行可能なのであれば、リスクは高くなりますがリターンの高い外国株式の比率を高めにすることをおすすめします。債券などをポートフォリオに組み込むことでリスクは抑えられますが、一方で、高めのリターンのチャンスを失います。

ステップ3. 投資先・銘柄を選定する

株式や債券をどの程度の比率を保有したいかざっくり決めたら、具体的な銘柄や投資信託を選ぶステップに入ります。

しかし、日本の上場企業数は3870社にのぼり(2023年1月26日JPX調べ)、投資信託も5947本(2022年11月末時点の公募投信数)あることから、投資先を選ぶのには手間がかかり、短時間で決めるのは難しいでしょう。

投資信託選びで迷ったのであれば、金融庁がつみたてNISAで購入できる投資信託をラインナップしてくれているので、それを参考に選ぶとよいでしょう。

200本程度ありますが、外国株式に投資をしているインデックスファンド(インデックス型投資信託)の中から、信託報酬が安く、純資産残高の大きな投資信託を選ぶとよいでしょう。

また、銘柄選びの時間がない方には「ロボアドバイザー」の利用がおすすめです。

ロボアドバイザーはAI(人工知能)を活用してオンライン上で投資のアドバイスが受けられるサービスで、投資目的や年収などに基づいて投資先を提案してくれます。

代表的なロボアドバイザーの1つに松井証券の「投信工房」が挙げられます。無料で利用できるので、一度利用してみることをおすすめします。

関連記事

ステップ4. 証券口座を開設する

投資先を選んだら、証券口座を開設しましょう。

まずは、投資先に選んだ商品を扱っている証券会社をピックアップしましょう。

その中で手数料やポイントサービスを比較しながら証券口座を決めていきます。

また、証券口座にはネット証券と店舗型証券の2種類がありますが、おすすめはネット証券(インターネット証券)です。

口座開設や取引がオンラインで完結することに加え、手数料が安い傾向にあります。

本記事ではおすすめのネット証券5社も紹介しているので、ぜひ参考にしてください。

ステップ5. 証券口座に入金する

証券口座を開設したら、投資を始める前に入金が必要です。

証券口座に資金が入っていなければ株式や債券などを購入できないので、取引を始める前に入金しなければなりません。

ただし、投資信託の自動積立であればクレカ払いが可能なので、証券口座への入金不要で取引ができます。また、決済額に応じたポイントがたまるので、大変お得です。

主なネット証券4社のポイント制度を比較すると、以下の通りです。

| 証券会社 | ポイント還元率 | 利用できるクレジットカード | 貯まるポイント |

|---|---|---|---|

| SBI証券 | 0.5~5.0% | 三井住友カード | Vポイント |

| 楽天証券 | 0.2~1.0% | 楽天カード | 楽天ポイント |

| マネックス証券 | 1.1% | マネックスカード | マネックスポイント |

| auカブコム証券 | 1.0% | auPAYカード | Pontaポイント |

7初心者におすすめの投資信託6選

投資信託は、投資家に代わってプロが資産運用を代行する金融商品です。

月々100円から投資ができ、投資経験豊富な運用のプロが自分の代わりに取引してくれます。

ここではおすすめの投資信託6選を紹介します。

いずれも以下4つの基準をクリアしているため、初心者が安心して運用し始められるものばかりとなっています。

- 目安として信託報酬0.2%以下の商品であること(日々かかる手数料が安いこと)

- 目安としてつみたてNISAやiDeCoに対応した商品であること(非課税メリットが受けられること)

- 信託報酬などが安いインデックス型*2の商品であること

- 目安として純資産総額*3が1000億円以上(人気度が高いこと)

*2…インデックス型:日経平均株価などの指数をベンチマークとし、それに連動するような値動きを目指す投資信託

*3…純資産総額:基準価額(投資信託の値段)×受益権総口数(投資家により保有されている総口数)で求められる

1. eMAXIS Slim全世界株式(除く日本)

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +37.9%(過去3年) |

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース) |

| 信託報酬率 | 0.114% |

| 投信会社名 | 三菱UFJ国際投信 |

| 価格(1万口当たり) | 1万6151円 |

| 純資産総額 | 1884.44億円 |

| 非課税制度 | NISA・iDeCo |

| 主な取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 主な取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 |

eMAXIS Slim全世界株式(除く日本)は主に、海外の株式へ投資を行っている投資信託です。

MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果を目指す商品となっています。

MSCIオール・カントリー・ワールド・インデックスは、先進国23カ国と新興国24カ国の大型株・中型株で構成されている指数です。

そのため世界の幅広い地域に投資し、その成長の利益を受けたい人が検討すべき投資信託となっています。

※本商品に関する信託報酬の記述は、eMAXIS Slim全世界株式(除く日本)の「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の数値データについては「月次レポート( 2022年12月30日現在)」をもとに作成しています。

2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +35.4%(過去3年) |

| ベンチマーク | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| 信託報酬率 | 0.132% |

| 投信会社名 | 楽天投信投資顧問 |

| 価格(1万口当たり) | 1万5638円 |

| 純資産総額 | 2226.23億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・楽天証券 ・松井証券 |

FTSEグローバル・オールキャップ・インデックス(円換算ベース)をベンチマークとし、全世界の株式市場に連動した値動きを目指す投資信託です。

世界最大級の運用会社であるバンガードが運用する、下記の上場投資信託証券(ETF)を主要投資対象としています。

| ファンド名 | 実質的な主要投資対象 | 運用の基本方針 |

|---|---|---|

| バンガード®・トータル・ワールド・ストックETF | 全世界株式 | FTSEグローバル・オールキャップ・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・ストック・マーケットETF | 米国株式 | CRSP USトータル・マーケット・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・インターナショナル・ストックETF | 全世界株式(除く米国) | FTSEグローバル・オールキャップ・(除く米国)インデックスに連動する投資成果を目指す |

※2022年7月末現在

※「楽天・全世界株式インデックス・ファンド 愛称:楽天・バンガード・ファンド(全世界株式)」投資信託説明書(交付目論見書)の情報を元に作成

全世界の株式へ投資し、世界経済が成長する際の利益を受け取りたい方にオススメです。

※本商品に関する信託報酬・ベンチマークの記述は、楽天・全世界株式インデックス・ファンド<愛称:楽天・バンガード・ファンド(全世界株式)> の「交付運用報告書(作成対象期間:2021年7月16日~2022年7月15日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日:2022年12月30日)」をもとに作成しています。

3. eMAXIS Slim先進国株式インデックス

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率)(過去3年) | +42.6% |

| ベンチマーク | MSCIコクサイ ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.10% |

| 投信会社名 | 三菱UFJ国際投信 |

| 基準価額(1万口あたり) | 1万9021円 |

| 純資産総額 | 3692.18億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 ・マネックス証券 |

eMAXIS Slim先進国株式インデックスは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカ、イギリス、オランダ、フランスなどの、世界主要国の株式を主な投資対象しており、ハイリスク・ハイリターンな新興国株式が含まれていない点が特徴となっています。

株式投資を先進国株式中心で運用したい方に向いているといえるでしょう。

※本商品に関する信託報酬の記述は、eMAXIS Slim 先進国株式インデックスの「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の情報については「月次レポート( 2022年12月30日現在)」をもとに作成しています。

4. ニッセイ 外国株式インデックスファンド

| 項目 | 内容 |

|---|---|

| リターン(過去5年の平均利回り) | +42.5%(3年) |

| ベンチマーク | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.103% |

| 投信会社名 | ニッセイアセットマネジメント |

| 基準価額(価格) | 2万5137円 |

| 純資産総額 | 4134億円 |

| 非課税制度 | NISA・iDeCo対応 |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | SBI証券(セレクトプラン) |

ニッセイ 外国株式インデックスファンドは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカを中心に、先進国各国へも投資したい方が検討すべき投資信託といえるでしょう。

※本商品に関する信託報酬の記述は、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの「交付運用報告書(作成対象期間:2020年11月21日~2021年11月22日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日 : 2022年12月30日)」をもとに作成しています。

5. SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

| 項目 | 内容 |

|---|---|

| 騰落率(過去3年) | +43% |

| ベンチマーク | S&P500指数(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万6344円 |

| 純資産総額 | 7217.57億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | ・SBI証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

「SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)」は、S&P500指数(円換算ベース)に連動した投資成果を目指す投資信託です。

S&P500は株価指数の1つで、米国を代表する500社の時価総額をもとに算出されています。

構成銘柄は、アップルやマイクロソフト、テスラ、アマゾン、バークシャー・ハサウェイなど。

アメリカの市場の動きを反映した指数となっており、500社で米国株式市場における時価総額の約80%がカバーされています。

本投資信託は、アメリカへの投資を行いたい人が検討すべき商品といえるでしょう。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

6. SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)

| 項目 | 内容 |

|---|---|

| 騰落率(設定来) | +4.34% |

| ベンチマーク | CRSP USトータル・マーケット・インデックス(円換算ベース) |

| 信託報酬率(税込) | 0.0938%程度 |

| 投信会社名 | SBIアセットマネジメント |

| 基準価額(価格) | 1万434円 |

| 純資産総額 | 1216.25億円 |

| 非課税制度 | NISA |

| 取扱金融機関(NISA) | SBI証券 |

SBI・V・全米株式インデックス・ファンド(SBI・V・全米株式)は、CRSP USトータル・マーケット・インデックス(円換算ベース)に連動した投資成果を目指す投資信託です。

CRSP USトータル・マーケット・インデックスは、米国株式市場の動きを捉えることを目指した、時価総額加重平均型の株価指数で、約4000銘柄から構成されています。

アメリカで投資可能な銘柄のほぼ100%をカバーしており、米国全体の経済に投資したい方に向いています。

※本商品の数値データはSBI証券HPのデータに基づきます(2023年1月20日時点)

8初心者におすすめのネット証券5選

ここでは、投資初心者におすすめのネット証券を5つ紹介します。

ネット証券は取引のオンライン完結と手数料の安さが魅力の証券会社です。

どこでも安く取引がしたいという方はぜひ参考にしてください。

1. SBI証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 89 |

| 米国株の銘柄数 | 6000超 |

| 独自サービス | 三井住友カードを使って投信積立を行うと最大還元率は5% |

| 口座開設実績 | 1000万口座突破(SBI証券、SBIネオモバイル証券、SBIネオトレード証券、FOLIOの合計口座数) |

※データはいずれも2023年2月1日確認のもの

SBI証券は、2023年中に国内株の手数料無料化を目指しており、コスト意識が高い人であれば注目必須の証券会社です。

国内の個別銘柄はもちろん、米国株をはじめ世界9カ国の銘柄に投資できます。米国株の取扱銘柄数は6000を超えており、主要ネット証券最高水準。

現在、国内株は0円から取引可能であり、IPO取り扱い銘柄数も、主要ネット証券*4の中ではダントツの実績を誇っています。

また、投資信託のサービスも充実しており、保有額の最大0.25%がPontaポイントやTポイントとして還元されるほか、投資信託の購入には「Tポイント」「Pontaポイント」を1ポイント1円として利用できるので、少額から投資したい方にも最適です。

投資信託の購入に三井住友カードを利用すれば、最大5%のポイント還元が受けられ、たまったVポイントは1ポイント1円で投資信託の買付に利用できるほか、景品との交換やキャッシュバックサービスにも使えます。

*4…SBI証券・楽天証券・松井証券・マネックス証券・auカブコム証券の5社を指します。

2. 楽天証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 65 |

| 米国株の銘柄数 | 4960銘柄 |

| 独自サービス | 楽天カードを使って投信積立を行うと最大還元率は1% |

| 口座開設実績 | 800万口座 |

※データはいずれも2023年2月1日確認のもの

楽天証券は800万口座を超えている日本屈指の証券会社です。

楽天カードを使って投信積立を行うと、ポイント還元率最大1%で楽天ポイントが貯まるほか、投資信託の購入に楽天ポイントを利用できます。

そのため「普段から楽天ポイントを貯めている方」におすすめのネット証券会社です。

また、楽天証券と楽天銀行を連携するマネーブリッジを利用すれば、楽天銀行の普通預金金利が最大0.1%になるのも魅力的。株の購入時には、証券口座の不足分が楽天銀行の普通預金残高から自動入金される自動入出金(スイープ)サービスも便利です。

3. 松井証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 54 |

| 米国株の銘柄数 | 1648 |

| 独自サービス | 投資信託保有額の最大0.85%が還元される「投資信託 毎月ポイント・現金還元サービス」 |

| 口座開設実績 | 139万2794口座(2022年3月末時点) |

※データはいずれも2023年2月1日確認のもの

松井証券は25歳以下の日本株の取引手数料(現物・信用)が無料となっているのが大きな魅力です。

また、サポート体制については「HDI-Japan 主催 2022年度 問い合わせ窓口格付け(証券業界)」で、12年連続最高評価となる三つ星を獲得しています。

独自サービスとして「投資信託 毎月ポイント・現金還元サービス」を展開しており、0.3%(税抜き)を超える投資信託の信託報酬については、その最大0.85%をポイント還元しています。

還元された松井証券ポイントはAmazonギフトカードやdポイントなどに交換可能です。

4. マネックス証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 50円から |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 61 |

| 米国株の銘柄数 | 4491 |

| 独自サービス | マネックスカードを使って投信積立を行うと最大還元率は1.1% |

| 口座開設実績 | 219万4858口座(2022年12月時点) |

※データはいずれも2023年2月1日確認のもの

マネックス証券は、米国株の取り扱い数が多く、多くの米国株ユーザに利用されている証券会社です。

投信サービスも魅力的であり、マネックスカードを使って投資信託の自動積み立てを行うと、ポイント還元率1.1%でマックスポイントが貯まります。

たまったポイントは投資信託の買付や他社ポイントへの移行などに利用可能です。

さらにマネックス証券は、IPO抽選が完全平等性なのも魅力の一つです。証券会社によっては預かり資産の量などによって当選しやすさが決まるため、投資初心者がいきなり当選するのは簡単ではありません。完全平等な条件で抽選されるマネックス証券なら、他の証券会社より当選しやすいでしょう。

5. auカブコム証券

| 項目 | 内容 |

|---|---|

| 国内株手数料 | 0円 |

| 米国株手数料 | 約定代金の0.45%(税込0.495%) |

| IPO取扱銘柄数(2022年) | 23 |

| 米国株の銘柄数 | 1803 |

| 独自サービス | auPAYカードを使って投信積立を行うと最大還元率は1% |

| 口座開設実績 | 150万8633口座(2022年度12月データ) |

※データはいずれも2023年2月1日確認のもの

auカブコム証券は、Pontaポイントを貯めている方におすすめの証券会社です。

投資信託の毎月の積立金額をau PAYカードで決済すると、1%のPontaポイントが還元され、貯まったPontaポイントは投資信託の積み立てにも利用可能です。

さらに、月間平均保有残高に応じて最大0.24%(年率)のPontaポイントが貯まるので、運用益だけでなく、Pontaポイントも資産の一種として増えていくでしょう。普段からPontaポイントを貯めている方には、auカブコム証券をおすすめします。

9【コラム】リターンが高い金融商品を安易に選ぶべきではない理由

過去のリターンが高いからといって、安易にそのような金融商品に手を出すべきではありません。

ハイリターンの商品は同時にリスクも高いので、大きな損失が発生する場合があります。

大切なのは「元本を将来いくらにしたいか」なので、それに見合ったリターンの商品を選びましょう。

目標額に必要なリターンや投資期間・金額などをシミュレーションするには、金融庁の資産運用シミュレーションを利用するのがおすすめです。

10【コラム】低予算でできる投資はある?

投資信託なら、月々100円からでも投資を始められます。

個別株への投資は基本的に100株単位でしか売買できないので、多くの銘柄で数十万円〜数百万円の資金が必要です。

数百万円ともなれば資金を用意するのも大変で、知識がない状態で個別銘柄に投資すると大きな損失が発生する場合も少なくありません。

投資初心者であれば、いきなり大きな金額を運用するよりも、少額からの投資で経験を積むのもよいでしょう。

投資信託以外にも少額から始められる投資はあるので、ここではおすすめの少額投資2選を紹介します。

1. ポイント投資

少額で始められる投資の1つに「ポイント投資」があげられます。

ポイント投資は証券会社が提携するポイントサービスを利用して投資できる制度で、対象商品は証券会社によってことなります。

たとえば、以下の証券会社でポイント投資が可能です。

| SBI証券 | 楽天証券 | auカブコム証券 | |

|---|---|---|---|

| 投資に使えるポイント | ・Tポイント ・Pontaポイント |

楽天ポイント | Pontaポイント |

| ポイントの主な用途 | 投資信託の購入 | 投資信託の購入 国内株式の購入 米国株式の購入 |

投資信託の購入 プチ株の購入※ ※上場株式を1株から購入できるサービス |

SBI証券は2種類のポイントを利用できるのが魅力です。

一方、楽天証券・au カブコム証券は、投資信託以外の株式も購入できるので、個別銘柄にポイント投資するなら、この2社を利用しましょう。

2. 単元未満株・米国株

証券会社によっては単元未満株という商品があり、通常100株単位でしか取引できない個別株が、1株単位で購入できます。

また、米国株も1株単位で購入できるため、少額から低リスクで投資できるのが魅力です。

11初心者は投資信託から始めてみよう

投資初心者の方は、投資信託から始めるのがおすすめです。

投資信託には、以下3つのメリットがあります。

- つみたてNISA/iDeCoの対象になる

- 少額から始められる

- 運用を投資のプロが行うため、分散投資が容易にできる

投資信託は少額から始められるものの、銘柄数が豊富で投資先を決められない方も多いはずです。

そこで投資信託を始める際には、本記事で紹介した証券会社や投資信託商品を参考にしてみてください。

また、現在はiDeCoやNISAなどの非課税枠がある制度が充実していますので、それらを上手に活用して資産形成を効率的にしたいですね。

2024年からの新NISAは投資簿価の上限を上手に活用することでこれまで以上に非課税メリットを享受できるので、ぜひ検討してみてください。

12参考資料

・小額からはじめて、つみたて投資を確実に実行する

・投資初心者は投資信託を検討する

・つみたてNISAやiDeCoといった非課税枠制度を検討する