2018年11月5日に行われた、ニチハ株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:ニチハ株式会社 代表取締役社長 山中龍夫 氏

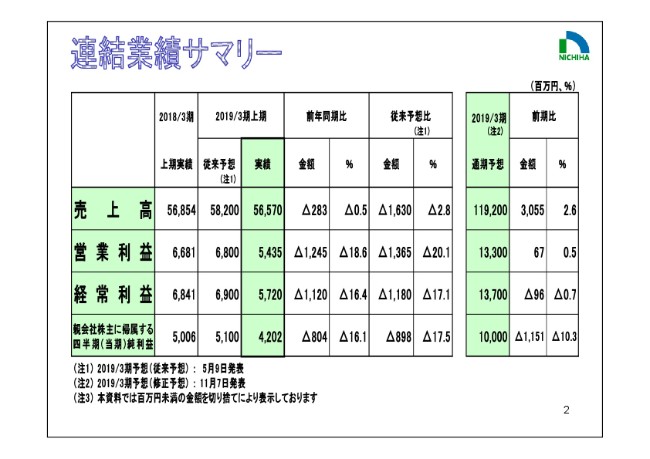

連結業績サマリー

山中龍夫氏:本日、みなさまご多忙の折、私ども決算説明会にご参加いただきまして、誠にありがとうございます。また日頃は、弊社に格別のお引き立てとご理解を頂戴しておりまして、厚く御礼申し上げます。

では最初に、連結業績サマリーについてご説明申し上げます。2019年3月期第2四半期決算の連結業績につきましては、売上高は565億7,000万円、前年同期比0.5パーセントの微減収。営業利益は54億3,500万円、前年同期比18.6パーセントの減益。経常利益は57億2,000万円、同じく16.4パーセントの減益。親会社株主に帰属する四半期純利益は42億200万円、同じく16.1パーセントの減益となりました。

2019年3月期通期の連結業績予想につきましては、本年5月9日の公表値を修正しまして、売上高1,192億円、営業利益133億円、経常利益は137億円、親会社株主に帰属する当期純利益は100億円を予想しています。

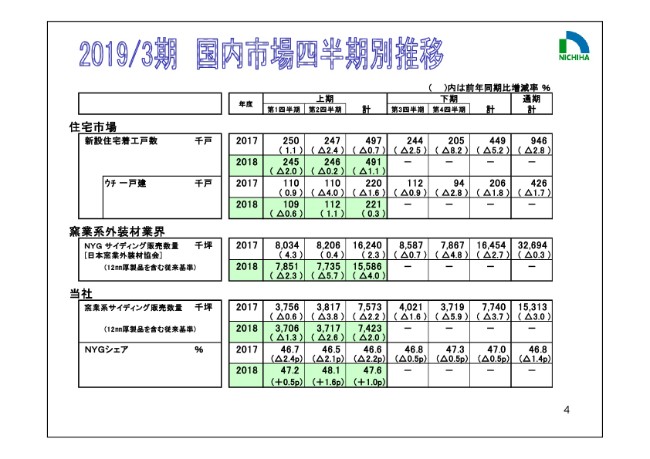

2019/3期 国内市場四半期別推移

2019年3月期第2四半期の実績について、ご説明申し上げます。まず、国内事業につきまして、住宅市場の状況、窯業系外装材業界の状況、および当社の販売状況をご説明申し上げます。住宅マーケットにおきましては、新設住宅着工戸数は貸家の減少傾向が続き、当上期全体でも49万1,000戸と、前年同期比1.1パーセントの減少となりました。

当社グループ事業との関係がとくに強い戸建住宅に限りますと、上期全体で0.3パーセントの増加となっていまして、マーケットは回復傾向にございます。一方、窯業系外装材業界全体の販売数量につきましては、戸建着工と数ヶ月のタイムラグがあるため、前年第4四半期以降の住宅着工減が影響したことに加えまして、大雨・地震・台風等、自然災害に伴う工事の遅れによりまして、1,558万6,000坪と、前年同期比4パーセントの減少となりました。

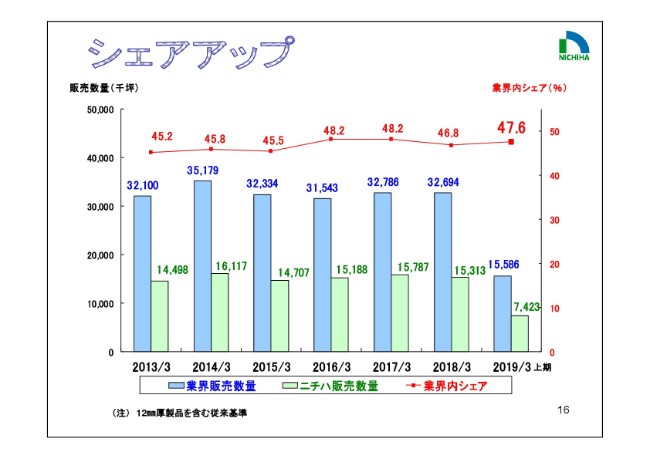

このような状況の中、当社は主力の窯業系外装材におきまして、耐候性に優れました「Fu-ge(フュージェ)」、前期に上市しました、窯業系サイディングとしては業界初となります「塗膜30年保証」に対応した、新商品の拡販に努めました。その結果、業界内シェアは前年上期の46.6パーセントから47.6パーセントへ、前年同期比1ポイント上昇しています。

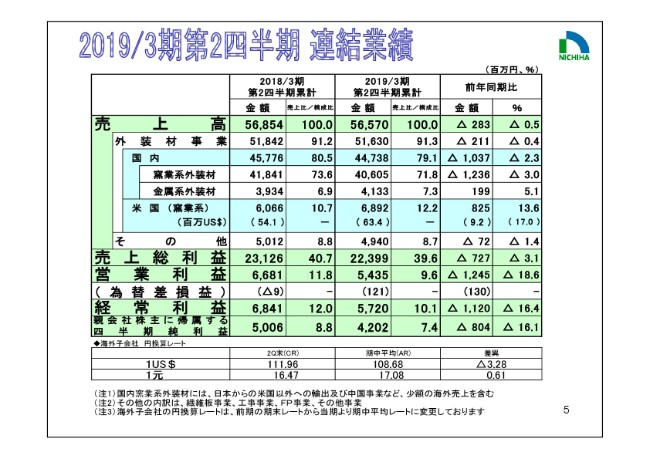

2019/3期第2四半期 連結業績

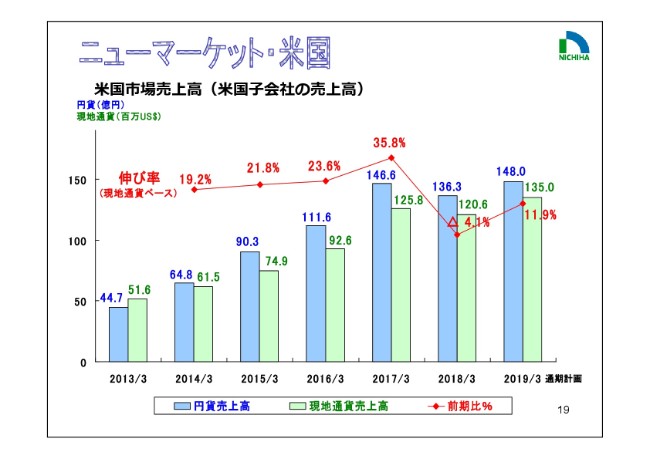

損益についてご説明します。国内外装材につきましては、シェアは回復基調にありますものの、アパート向けの落ち込み、あるいは台風等による工事の遅れなどから、447億3,800万円と、前年同期比2.3パーセントの減収となりました。アメリカの窯業系外装材事業の売上高は、商流再編の過渡期における一時的な売上の落ち込みがなくなり、68億9,200万円と、前年同期比13.6パーセントの増収となりました。

なお、現地通貨ベースでの増収幅は、同じく17パーセントとなります。以上の結果、売上高は565億7,000万円と、前年同期比0.5パーセントの微減収となりました。

次に、利益についてご説明します。売上総利益は、資材・エネルギーコストの上昇、減収等に伴う稼働減を主な原因としまして、39.6パーセントと、前年同期の40.7パーセントから1ポイント下落いたしました。このため、売上総利益は223億9,900万円、前期比3.1パーセントの減益となりました。

売上総利益率の下落、アメリカでの営業体制強化により、販売費・一般管理費が増加したため、営業利益は54億3,500万円と、前年同期比18.6パーセントの減益。経常利益は57億2,000万円と、同じく16.4パーセントの減益となりました。

2019/3期第2四半期 国別業績

売上高・営業利益を、国別にブレイクダウンしてご説明いたします。国内事業は、営業利益ベースで44億300万円。前期比9億5,100万円、17.8パーセントの減益となりました。要因については後ほどご説明します。

次に、海外事業を行うアメリカと中国の子会社についてです。当社グループの海外子会社はいずれも12月決算でありまして、各社の1月から6月までの業績が連結決算に反映されています。まず、アメリカにつきましては、連結子会社であるNichiha USA,Inc.が事業主体となっており、現地工場で生産した窯業系外装材を、主として住宅市場向けに販売する他、日本あるいは中国で生産しました、窯業系外装材の販売も行っています。

売上高につきましては、先ほども申し上げましたとおり、商流再編の過渡期における一時的な売上の落ち込みがなくなり、前年同期比増収となりましたが、職人不足の影響等もあって計画には届かず。一方で、営業体制強化等に伴う先行費用が発生しました。その結果、当期の営業利益は8億1,000万円。前期比2億円、19.8パーセントの減益となりました。

また、中国子会社2社が行っています中国事業につきましては、浙江省にございます2工場が、窯業系外装材および金具を製造・加工しており、その大半をニチハおよびアメリカ子会社に供給しております他、一部は中国国内でも販売いたしています。

この中国子会社2社につきましては、中国国内向け販売が伸びましたものの、金具生産の日本シフト、原材料価格の上昇等により、営業利益は1億1,500万円と、前年同期比1億4,900万円、56.4パーセントの減益となりました。

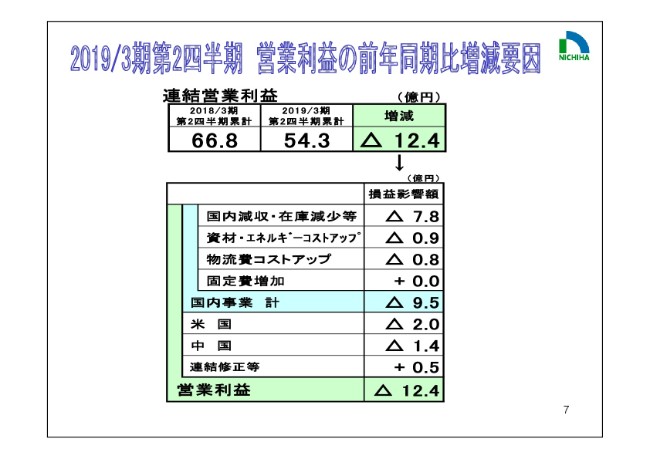

2019/3期第2四半期 営業利益の前年同期比増減要因

連結営業利益の前年同期対比の増減要因をご説明いたします。連結営業利益は、前年同期の66億8,000万円から、当上期は54億3,000万円と、12億4,000万円の減益となりました。これを要因別に挙げますと、国内は減収、あるいは前期の在庫増からの反動減等により、マイナス7億8,000万円。資材・エネルギーは、工場合理化による改善効果があったものの、電力エネルギー単価の上昇により、マイナス9,000万円(となりました)。

物流費は、当上期も引き続き改善策を実施したものの、それを上回る運賃単価の高騰をカバーしきれず、マイナス8,000万円となりました。固定費は前年並みで、以上の結果、国内事業全体で9億5,000万円の減益となりました。以上が、2019年3月期第2四半期の実績でございます。

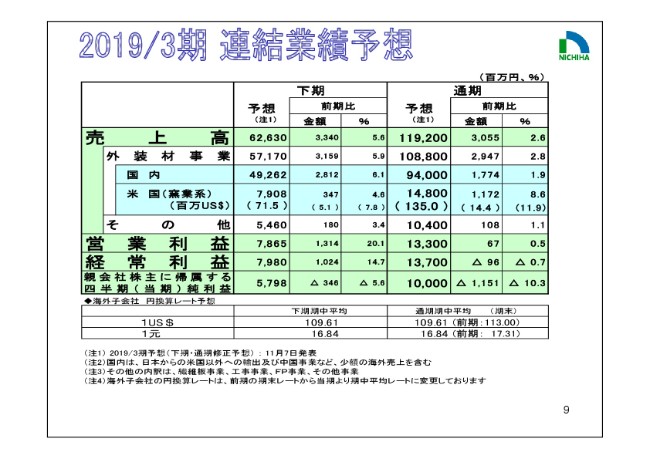

2019/3期 連結業績予想

次に、2019年3月期の業績予想について説明いたします。通期の連結業績予想は、冒頭サマリーで申し上げましたとおり、本年5月9日の公表値を修正いたしています。主力の国内住宅市場につきましては、期初の見通しを据え置き、新設住宅着工戸数はほぼ前年並みの、94億5,000万戸程度と見ています。下期につきましては、上期に発生いたしました自然災害による工事の遅れが解消し、窯業系外装材業界全体の出荷増が見込まれます。

国内窯業系外装材のシェアにつきましても、「塗膜30年保証」の高付加価値品を武器にした、さらなる拡販によりまして、48.5パーセントまで上昇することを前提に、予想を組み立てています。以上を踏まえ、下期の売上高は626億3,000万円と、前年同期比5.6パーセントの増収。営業利益は78億6,500万円と、同じく20.1パーセントの増益を予想しています。

以上により、通期予想につきましては、売上高は1,192億円と、前期比2.6パーセントの増収。営業利益は133億円と、前期並みを予想いたしています。なお、直近の情報といたしまして、同業他社においては、製品価格の値上げを発表した会社も出てきており、今後マーケットが変動する可能性もございます。

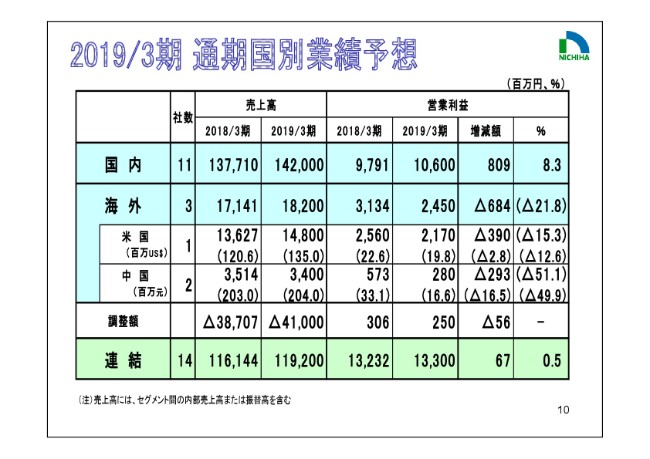

2019/3期 通期国別業績予想

国別の通期業績予想について説明いたします。国内事業の営業利益につきましては、引き続きエネルギーコストは悪化するものの、生産コストダウンも見込んでおります。これにシェアアップ等による増収効果も加わり106億円と、前期比8億900万円の増益を予想しています。

海外事業につきまして、米国子会社の売上は二桁の増収を維持するものの、職人不足に加えまして、ハリケーンの影響等もあり、期初計画には届かず、営業体制強化に伴う先行費用を吸収しきれず、営業利益は21億7,000万円と、前期比3億9,000万円の減益を予想いたしています。

また、中国子会社につきましては、中国国内販売に注力する一方、中国リスクを減少させるため、金具生産の多くを日本の子会社に移管する影響等により、営業利益は2億8,000万円と、前期比で2億9,300万円の減益を予想いたしています。

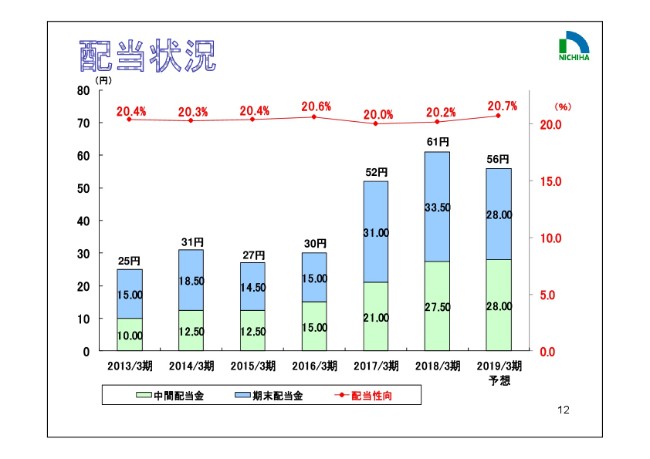

配当状況

次に、企業価値向上に向けてご説明申し上げます。2019年3月期の期末配当予想につきましては、通期の業績予想に変更はありますが、配当につきましては従来予想を据え置き、1株当たり中間配当金28円を決定し、期末配当金についても28円、合計56円を予想いたしています。

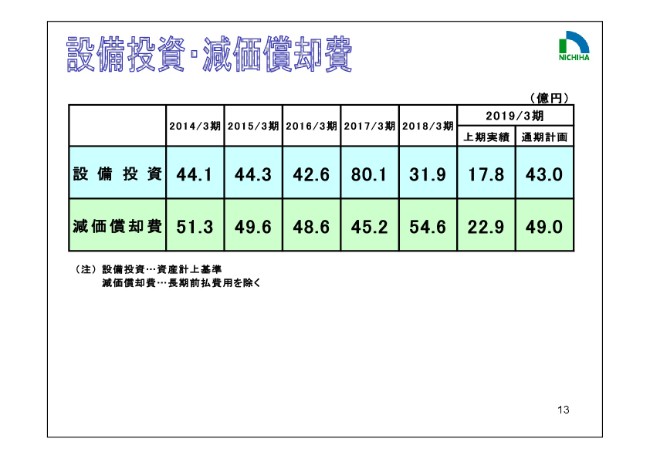

設備投資・減価償却費

当上期の設備投資は17億8,000万円、減価償却費は22億9,000万円となりました。通期の設備投資は43億円、減価償却費は49億円を予定いたしています。

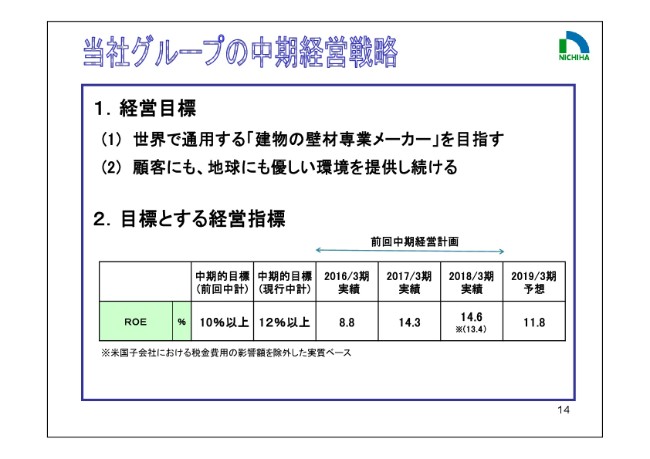

当社グループの中期経営戦略

中期経営計画において、当社はROEの目標を12パーセント以上に掲げています。2019年3月期の修正予想ベースでは、ROEは11.8パーセントを見込んでいます。

ニチハ重点施策

当社は、中長期的な少子高齢化・人口減少に伴う戸建住宅市場の縮小という問題を克服すべく、これまで一貫して、「Share up(シェアアップ)」・「Cost down(コストダウン)」・「New market(ニューマーケット)」という重点政策に取り組んでまいりました。項目別に、具体的な取り組み内容を説明いたします。

シェアアップ①

まず、シェアアップについてです。シェアアップにつきましては、2016年3月期以降、48.2パーセントと高水準を維持していましたが、普及品について価格競争が激化したことが影響し、前期は46.8パーセントとなりました。当上期においては、耐候性等に優れた「Fu-ge(フュージェ)」、本年2月に上市しました「塗膜30年保証」に対応した新商品の拡販などにより、47.6パーセントと、前期から0.8ポイント回復いたしました。

シェアアップ②

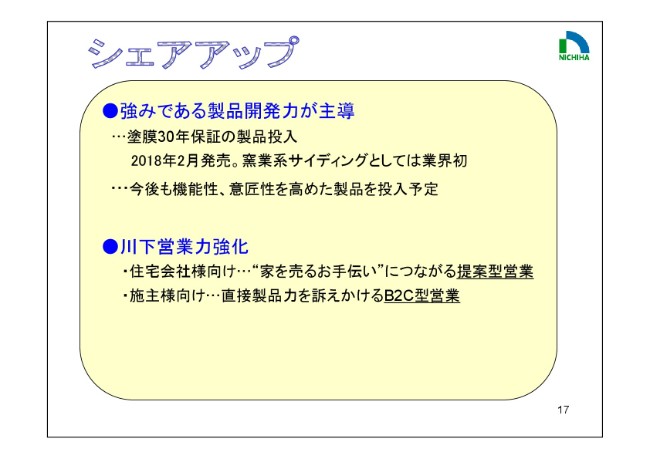

当社はこれまで強みである製品開発力を生かし、とくにメンテナンスコスト面で優位となる、高付加価値品を開発してまいりました。今後も、価格競争に巻き込まれないような高付加価値品開発を軸に、他社との差別化を直接訴える、川下営業力強化にも取り組み、さらなる高級品の拡販・シェアアップに注力してまいります。

コストダウン

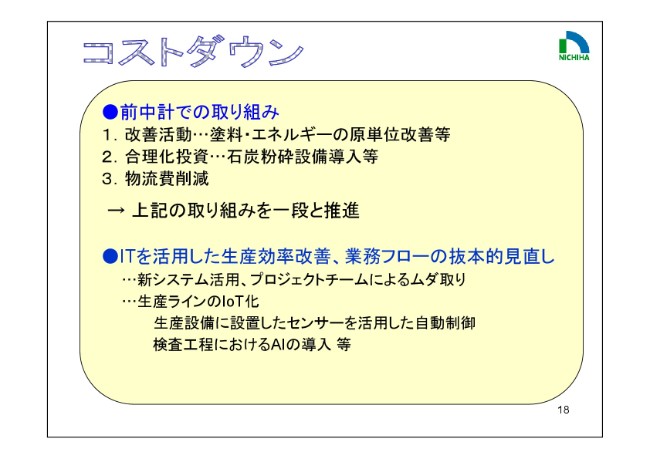

コストダウンについてです。現行中計におきましても、前中計期間同様、改善活動・合理化投資・物流費削減の取り組みを一段と推進します他、ITを活用した生産効率改善、業務フローの抜本的に見直しに取り組んでまいります。まず、前々期に投資を行いました、新システムを活用した合理化につきましては、既にベンチマーク比較による、無駄のあぶり出しを行うプロジェクトチームを発足し、刈り取り活動を進めています。

具体的には、塗料の原単位が改善するなど、徐々にではございますが、成果は出つつあります。さらには、生産ラインのIoT化も視野に入れています。具体的には、生産設備に設置したセンサーを活用した自動制御、検査工程におけるAIの導入等を計画しています。

ニューマーケット・米国①

ニューマーケットについてです。前中計期間におきましては、とくにアメリカにおいて市場開拓を進め、売上・利益の両面で、連結業績の牽引役に成長いたしました。当上期は、商流再編の影響がなくなって増収に転じており、今後は営業人員増強の成果、職人への教育・技術サポートの強化により、さらなる増収を見込んでいます。

ニューマーケット・米国②

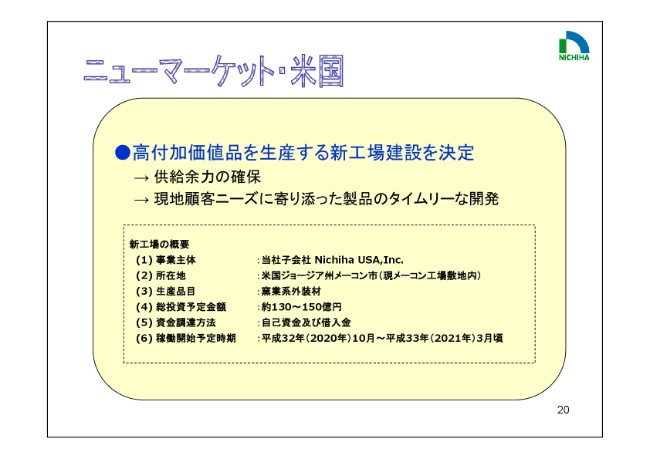

本年7月に、高付加価値品を生産する新工場建設を決定いたしました。本工場は総額130億円から150億円を投じ、日本で生産しているものと同等の高付加価値品を生産できる工場であります。この工場建設によりまして、供給余力を確保するとともに、現地顧客ニーズに寄り添った製品の開発と、タイムリーな上市が可能となります。2020年下期の稼働開始に向け、現在着々と準備を進めています。

ニューマーケット・グローバル展開(米国以外)

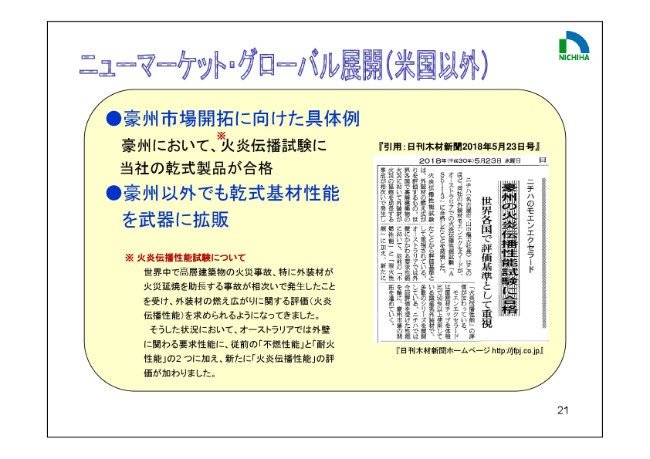

加えて、米国以外の海外市場の開拓にも注力してまいります。一例を申し上げますと、本年5月、オーストラリアにおきまして、火炎伝播試験に当社の乾式製品が合格いたしました。これは昨年イギリスで発生しました、高層住宅グレンフェル・タワー火災を契機に、一部の国におきまして耐火規制が強化されたものであり、現在では、窯業系外装材で試験に合格したのは、当社製品のみと聞いています。

まずは、病院や学校などを主たるターゲットとして、オーストラリア市場を開拓する所存であります。現在、取引先でもある、豪州のパートナー企業との連携強化を進めています。また、同様の動きは今後世界に広がると見られ、大きな潜在需要を見込んでいます。

ニューマーケット・国内非住宅

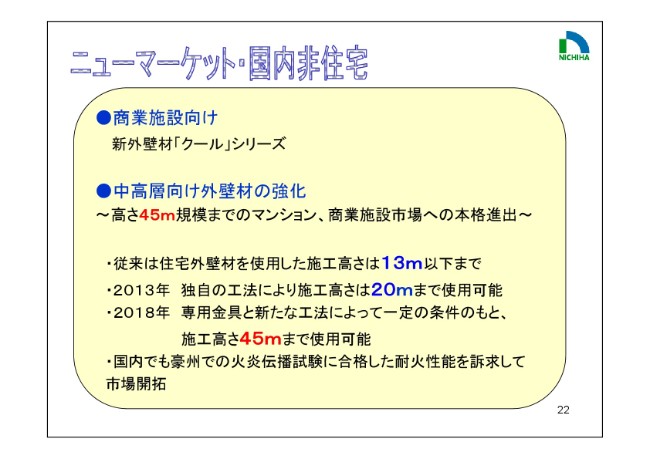

日本におきましては、将来の住宅需要減が見込まれる中での新たな柱に育てるべく、非住宅マーケットの開拓を進めています。これまでの「クール」シリーズを武器にした、商業施設向け開拓に加えまして、今後は新たな取り組みとして、中高層向けマーケットにも注力いたします。従来、住宅外壁材を使用した施工高さは、原則として13メートル以下とされていましたが、当社では独自の工法により、20メートルまで使用できるようにいたしました。

そして今般、専用の金具を用いた新たな工法を開発することで、一定の条件の下、45メートルまでの施工が可能となりました。高さ45メートルは14階建てのマンションに相当し、新築・改修を含めて、非常に大きな潜在需要を見込んでいます。オーストラリアでの火炎伝播試験に合格した、耐火性能を訴求しつつ、マーケット開拓を進める所存であります。

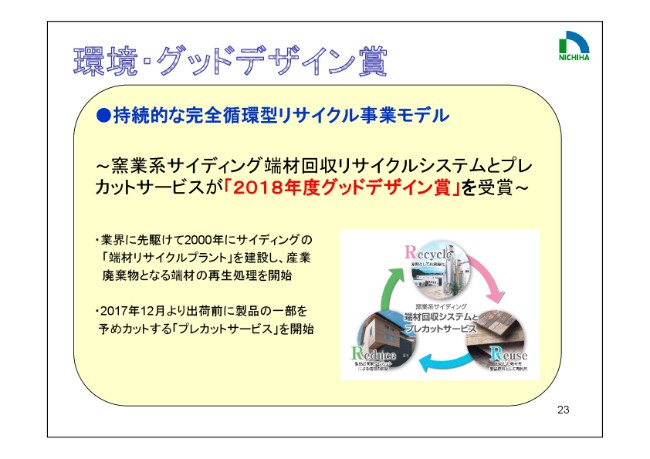

環境・グッドデザイン賞

最後に、環境面における取り組みをご紹介いたします。当社は、持続的な完全循環型リサイクル事業を行っていますけれども、この度「2018年度グッドデザイン賞」を受賞いたしました。当社では業界に先駆け、2000年にサイディングの「端材リサイクルプラント」を建設しまして、産業廃棄物となる端材を回収して、再利用する仕組みを構築していますが。

これに加えまして、2017年には、出荷前に製品の一部をあらかじめカットし、出荷を行うサービス、「プレカットサービス」を開始しました。端材の発生自体を抑えています。これにより、現場で発生する端材を大幅に低減することが可能となり、将来的には、リサイクル率100パーセントを目標に掲げた事業モデル、これが「グッドデザイン賞」では評価されました。私からのご説明は以上になります。ご清聴ありがとうございました。