2018年11月20日に行われた、ウイン・パートナーズ株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお届けします。資料

スピーカー:ウイン・パートナーズ株式会社 代表取締役社長 秋沢英海 氏

ウイン・パートナーズ株式会社 取締役執行役員総務部長 松本啓二 氏

2019年3月期第2四半期決算説明会

秋沢英海氏(以下、秋沢):お忙しい中、お集まりいただきまして、ありがとうございます。私どもの業界は、来年10月の消費税がどうなるかということで、みんなで情報収集も含めて動いているのですが、今年の5月から9月末までの価格調査が終わりまして、それをもってして、来年の10月の消費税時の価格改定にあたります。

消費税の分だけではなく、そのときに、高くなっていた分も下げるということなのですが、その後、2020年の4月……これは定例の償還価格改定なのですが、「価格調査できるのか」「時間的になかなか難しい」というところで、そこを技術的にどうするのかがいろいろと議論されています。

薬は、毎年改定が可能な状況にはなってきていますが、私たちの機械は、毎年改定を行うメリットと、それにかかるコストを含めて考えますと、どうなんだという(疑問がある)ところで、今はまだ、毎年の改定には至っていません。

償還の改定が行われますと、なかなか金額が下がっていくものですから……実は昨日、ワールドワイドの会社の代理店会議がございました。そこでの話を聞いていましても、伸びていく分野として、例えば私たちが扱っている部分からいくと、不整脈の部分については、相当なお金を投じて新製品を投入していくということで進めています。

既存品が下がっていきながら、新しい製品が出てきて収益が上がっていくという構図は、基本的には、あまり変わっていかないのではないかなと考えています。

前置きはこのくらいにしまして、2019年3月期上半期の数字の報告をさせていただきます。では、よろしくお願いします。

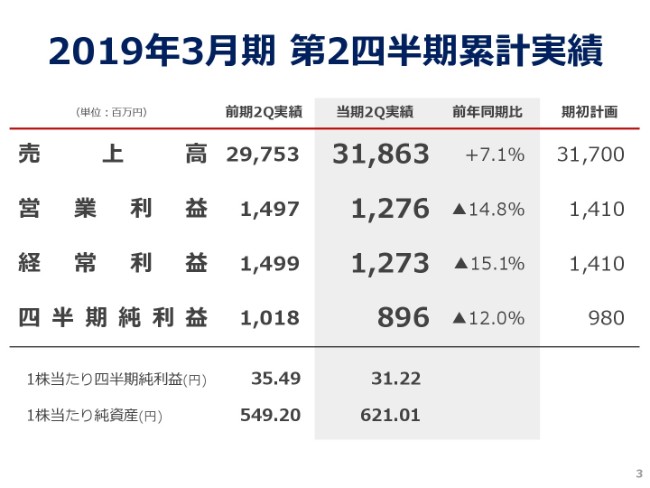

2019年3月期 第2四半期累計実績

松本啓二氏:それでは、まず私から、2019年3月期第2四半期累計の実績についてご報告をさせていただきます。当上期につきまして、売上高は前年同期比7.1パーセントの増収です。営業利益につきましては、14.8パーセントの減益となってしまいました。期初計画と比較いたしますと、売上高は達成をいたしましたけれども、利益は下回る結果となっています。その要因につきましては、後ほど説明をさせていただきます。

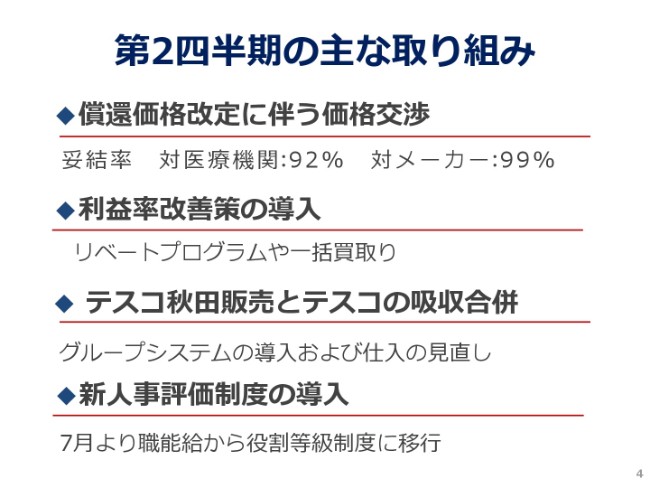

第2四半期の主な取り組み

第2四半期の主な取り組みについて、ご報告をさせていただきます。今期につきましては、保険償還価格改定の年でございましたので、上期は主に価格交渉に当たりました。9月までに、約90パーセントのお客さまと妥結いたしました。また、仕入先ともおおむね交渉が終わりまして、償還価格改定による販売価格の下落は、仕入れ価格にほぼ転嫁することができました。

妥結のめどが立った7月ごろからは、リベートプログラムや一括買取りを実施して、利益の獲得に努めました。7月には、テスコ秋田販売株式会社とテスコ株式会社を吸収合併いたしまして、統合作業を進めています。また、人員制度を従来の職能給から役割等級制度に移行して、より実績が評価される仕組みに変更しています。

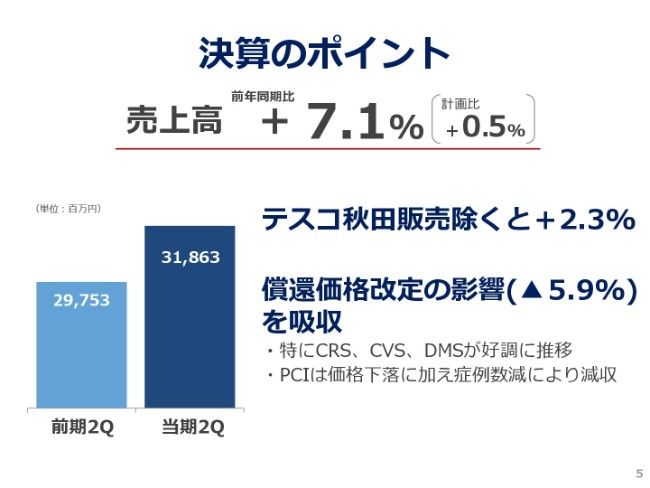

決算のポイント①

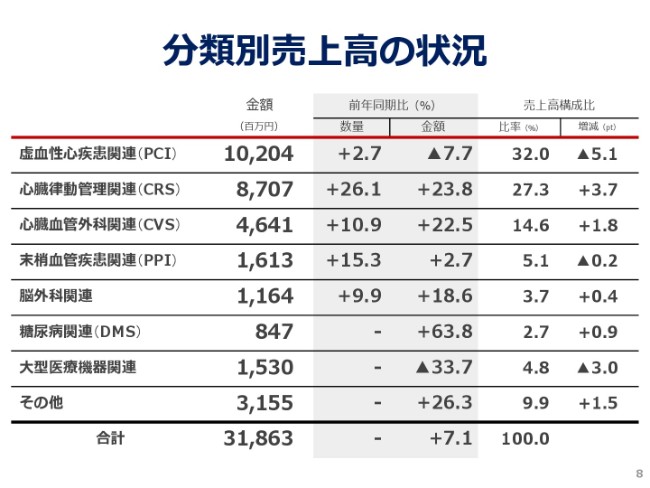

売上高につきましては、前年同期比7.1パーセント増の318億6,300万円となりました。とくにCRS・CVS・DMSの伸びが大きかったことが、増収に寄与しています。

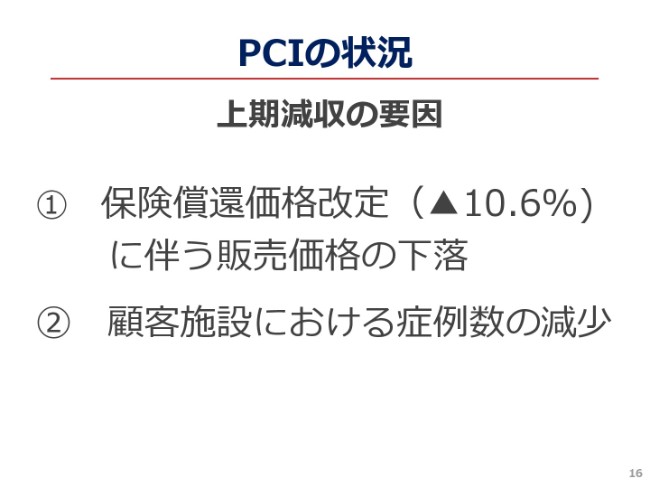

償還価格改定の年でございましたので、価格の影響を一覧表にしています。分類別で一番影響が大きかったのがPCI関連でございまして、10.6パーセント(の下落です)。続いて、PPIが7.3パーセント(の下落)、CRSが5.5パーセントの下落となりました。

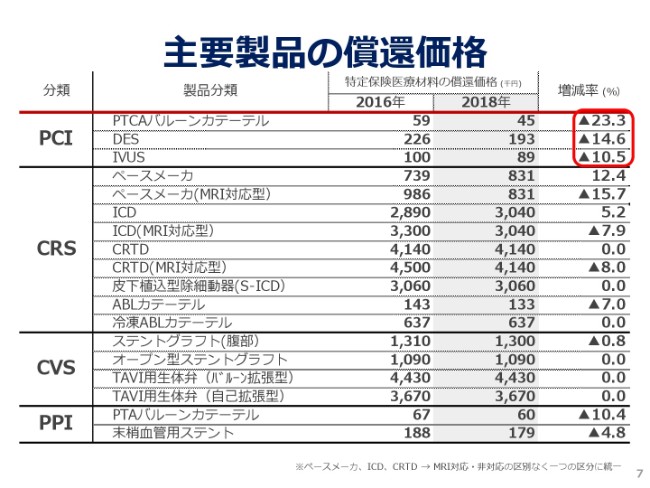

主要製品の償還価格

製品別につきましては、PCIの主要製品はすべて10パーセント以上の下落となっています。とくに、PTCAバルーンカテーテルにつきましては23.3パーセントと、大幅な下落となっています。CRS分野では、ペースメーカやICD・CRTDのMRI対応型が、非対応型と同じ金額になっています。他方、冷凍アブレーションやTAVIの価格は据え置かれています。

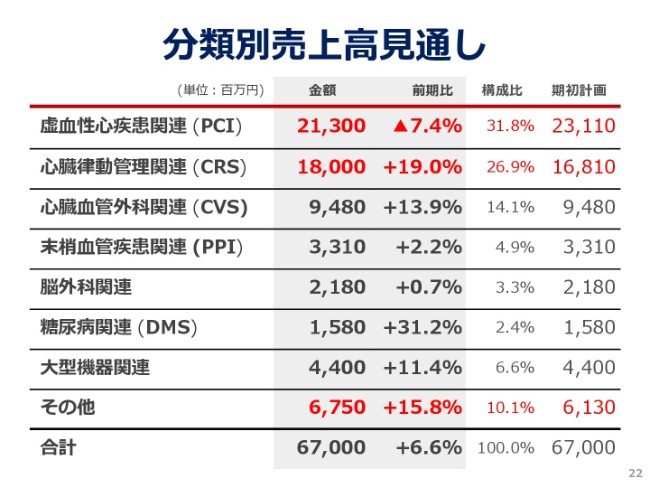

分類別売上高の状況

分類別の状況では、CRSが23.8パーセント、CVSが22.5パーセント、DMSが63.8パーセント増収と、大きく伸長いたしましたが、PCI・大型機器が減収となっています。

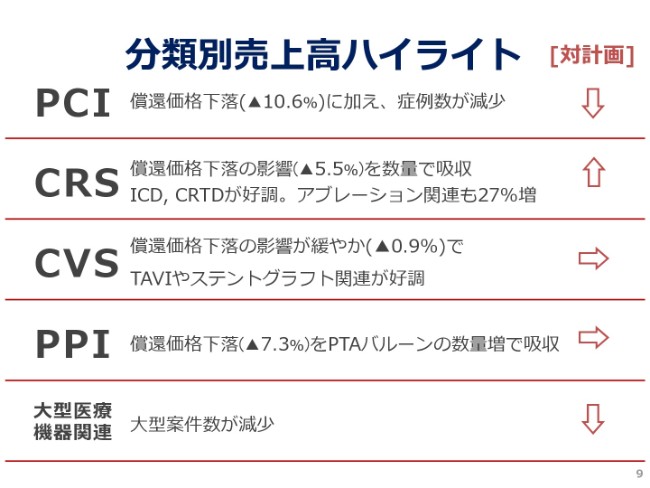

分類別売上高ハイライト

分類別売上高のハイライトでございます。まずPCIにつきましては、先ほどご説明をさせていただきましたとおり、償還価格の下落に加えまして、症例数が減少いたしました。CRSにつきましては、償還価格下落の影響……5.5パーセントでございましたが、これを数量で吸収して、ICD・CRTDが好調でございました。

また、アブレーション関連につきましても、27パーセント増加しています。CVS分野におきましては、償還価格下落の影響は0.9パーセントと、やや穏やかでございました。TAVIやステントグラフト関連が好調に推移いたしましたので、ほぼ計画どおりとなります。PPIにつきましては、7.3パーセントの償還価格下落をPTAバルーンの数量増で吸収して、ほぼ計画どおりで推移しています。

大型機器関連につきましては、第2四半期累計で大型案件数が減少した結果、計画から未達で推移しています。

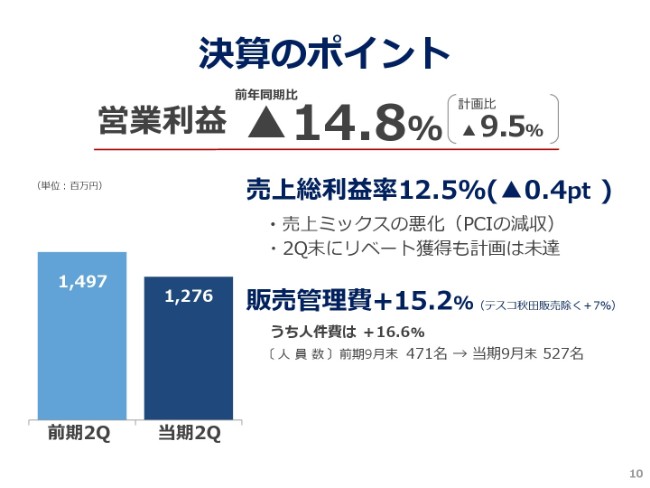

決算のポイント②

続きまして、営業利益でございます。営業利益は、前期比14.8パーセントの減益となりました。粗利益率は、利益率の高いPCIが減収となったことから、全体では0.4ポイント悪化いたしました。一方、販売管理費は、テスコ秋田販売株式会社の半期分が上乗せになったこと等から、前年同時期では15.2パーセント増となっています。

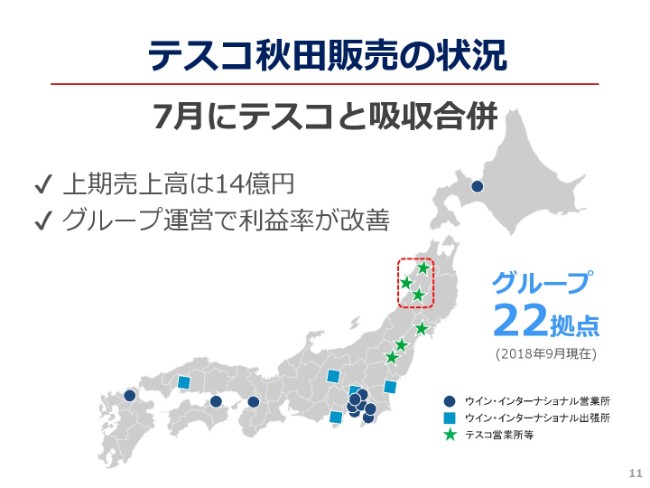

テスコ秋田販売の状況

続きまして、テスコ秋田販売株式会社の状況でございます。昨年の10月1日にグループ入りをいたしました株式会社大沢商事でございますが、昨年11月にテスコ秋田販売株式会社に社名を変更いたしました。先ほどご報告いたしましたとおり、今年の7月には子会社のテスコ株式会社と吸収合併いたしました。この上半期のテスコ秋田販売株式会社の業績は、ほぼ計画どおりの着地となっています。

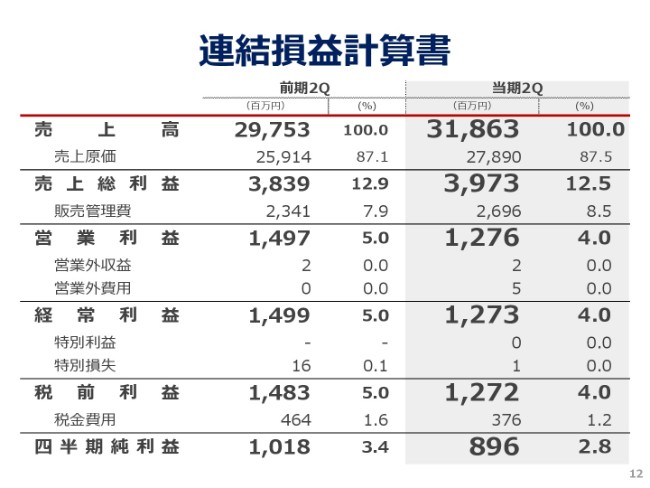

連結損益計算書

あらためまして、連結損益計算書でございます。ご覧のとおり、増収減益の結果となっています。

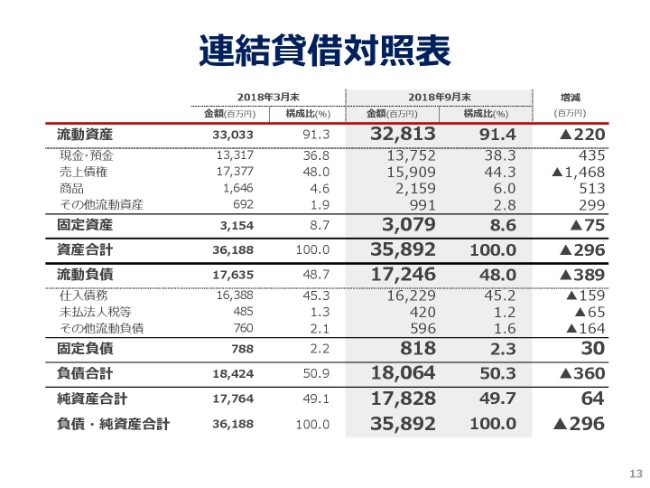

連結貸借対照表

貸借対照表につきましては、ご覧のとおりでございます。前期末と比較いたしまして、機器販売の回収が済んだことによりまして、売上債権が14億6,800万円減少いたしましたが、その一方で、一括買取によって、商品は5億1,300万円増加いたしました。

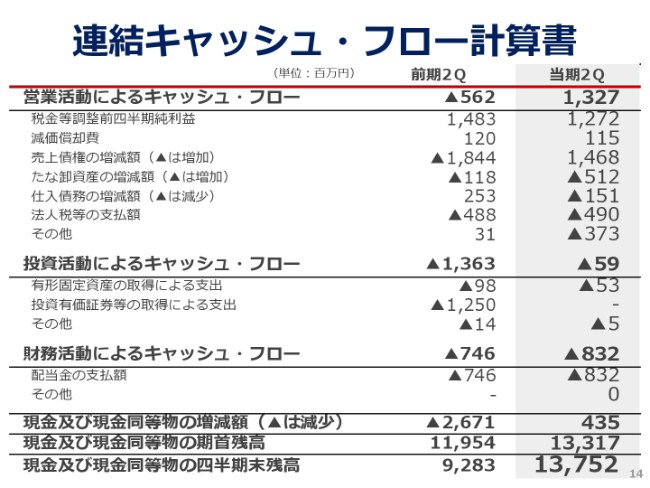

連結キャッシュ・フロー計算書

キャッシュ・フロー計算書でございます。営業キャッシュ・フローにつきましては、13億2,700万円となりました。8億3,200万円の配当金の支払いの結果、9月末の現金および現金同等物は137億5,200万円となっています。以上で、上期の実績を終わらせていただきます。

PCIの状況

秋沢:では、通期の見通しについてお話をさせていただきます。ご案内のとおり、上期の利益計画未達の要因は、主力のPCIの売上が減ったことに尽きます。保険償還価格低下の説明のとおりで、およそ10パーセントほど下がっているのですが、それに加えて、お客さんにおけるPCIの症例数が減っています。その部分で、数量増で賄うことができなかったというのが実情であります。

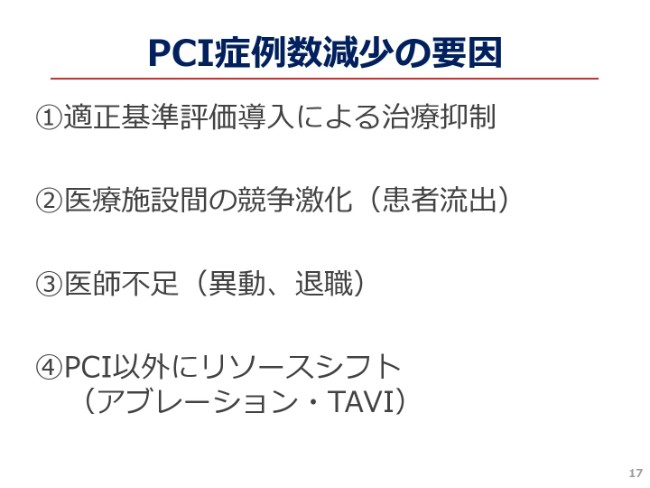

PCI症例数減少の要因

もう少し細かくお話をさせてください。「症例数がなんで減っているんだ?」というところで、いろいろ調べてみました。この4月からのため、確たるものが出ているかどうかはわからないのですが、1つは、適正基準評価導入……要するに「血管が詰まっている率が75パーセントではなく、90パーセント以上で」といったことや「患者さんの主訴として『胸が痛い』といったことについて、ちゃんとエビデンスを取ること」、また「その他の方法によるエビデンスを取る」といったことが4月から指導されています。

これによって、先生方が少し消極的になったのかなというのが1つあります。それから、施設間の競争激化で、例えば、1,000例の実績があったところが、150例ほど他施設に流れたなどといったケースが散見される部分がありました。

また、お医者さん不足もあります。以前からお話をしているのですが、医師の偏在の中で、地域の偏在、診療科目の偏在という部分があり、それが少し出てきているのかもしれません。病院も、とくに民間病院は、経営利益を出すことも目的の1つにありますので、そういう意味では、PCI以外のところにリソースを振り分けていきます。

これも私たちが提唱している部分なのですが、PCIだけだとしても心臓を治療するということから考えると、あまり100パーセントの部分ではないため、心臓外科(での治療)やアブレーション(治療)といったことを実施しなければいけないという中で、病院としてのリソースを少しシフトしているのかなという部分があります。これは確定ではないのですが、今のところはこんな感じかなと見ている次第であります。

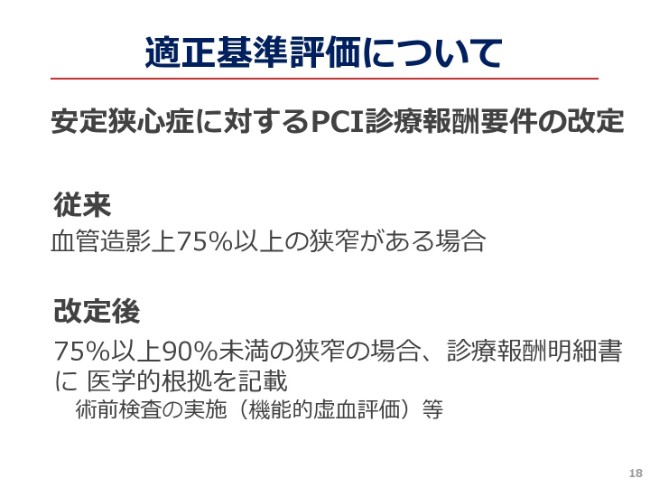

適正基準評価について

「適正基準評価」というのは、おそらくお聞きになったことがないと思います。先ほどもお話ししたように、以前は血管造影上75パーセントの狭窄がある場合でしたが、今は、先ほどお話ししたように(75~)90パーセント(未満の場合)「根拠をちゃんと書いて」ということになっています。

例えば、月間30例の病院で1~2例が減ったとしても、現場の先生方は体感的には減ったと感じません。しかし私たちから見ると、「5パーセント減りましたよね」ということになって、数字に直接表れてきます。やはり先生方の意識が、この4月以降、少し消極的になったのかなという気はしています。

ただし、大きな流れからいくと、2025年に向けて厚労省が「医療費が増えるので、下げてください」「下げるようなことをします」という話をしているのです。なぜかと言うと、高齢者がそこの「ストライクゾーン」に入っていくからです。では、症例数がこのまま減り続けるかと言うと、それはないのかなと思います。ただ一時的なものではないのかなと解釈していますが、そこは私の立場を割り引いて、ご批判をいただければと思います。

医学的根拠のところで、術前の評価をするものがあるのですが、術前診断のカテーテルが数字として約倍くらいに伸びてきていますので、現場の先生方は慎重に行っているというのは、少しうかがえるかもしれません。PCIのところも含めて、下期以降、何をするかということでありますが、まずPCIへのテコ入れを行います。

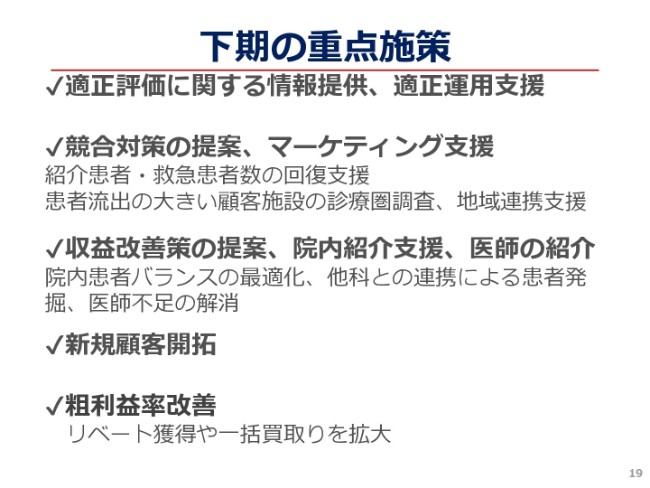

下期の重点施策

適性評価については、症例数が減っている病院と減っていない病院とが当然あります。伸びている病院もありますので、「この基準について、一体どう考えていますか?」というところを、少なくともお客さんと再度お話をして、オーバーインディケーション、要するにやりすぎだったところは当然駄目なんですけれども、本来の解釈をきちっとして、適切な運営をしていくということです。

これが本来、現場の患者さんのためにもなることですので、我々としては、そこはきちんと啓蒙していこうと思っています。それから、競合に患者さんを奪われているというお客さん(もいらっしゃいますが)、これは実際に見ていくとよくわかる話ですので、その部分の営業強化と言いますか、患者さんを戻すための活動についてのサジェスチョンを行っていきます。

とくに救急隊と連携している病院さんが、一番患者数が増えていますので、救急隊員に対する教育……これは何をするかと言うと、例えばドクターが救急に赴いて救急蘇生の講習などを行うと、患者さんをよく回してくれるようになるようです。

もう1つは、当直体制について、見直しも含めて、いろいろとご提案することを考えております。循環器内科が、心臓関連の患者さんの入り口ですので、病院としてこの部分を強化しなければ、経営的には成り立ちませんよという啓蒙も含めてやっていきます。また、院内できちんと連携できているかということも重要です。

お話ししたかどうか忘れましたけれども、足が痛いという患者さんは、普通は整形外科に行きます。しかし、血管が詰まっているケースも多々あります。血管が詰まっていて痛いケースの患者さんが、そのまま(治療をすることなく)放置されて、整形外科でリハビリだけを行っているといったことも含めて(事例が)たくさんありますので、そういう点も、我々からご提案していくということで進めていきます。

地域の病院さんの連携が、少し薄くなってきている部分があります。本来、病院は外来をできるだけ少なくして、地域の診療所から患者さんをいただいて治療した後、返していくというのが本筋なのですが「できるだけ外来も取って、目の前の売上を上げよう」と考えておられるところもありますので、「少し違いますよ」と提案させていただこうと考えています。それが、この(スライドの)上の2つのところです。

また、新規のお客さんの開拓として「大学病院を取ります」ということで、少しずつ取れてはきているのですが、まだまだ母数が足りないため、ここは大きく仕掛けていきます。

先ほどの話にもありましたが、9月末でお客さんとの価格交渉がほとんど終わっていますので、仕入先とディベートし、一括買取を含めて、利益を出していくことを大きくやっていこうと考えています。

2019年3月期 通期予想

それらを踏まえて、2019年3月期は期初計画どおりの売上高で、前期比6.6パーセント増の670億円。営業利益・経常利益は32億円を見込んでいます。

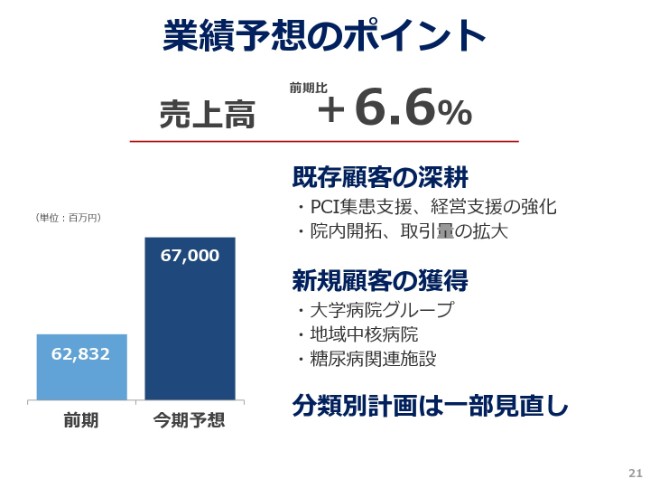

業績予想のポイント①

ポイントを少しお話しします。売上高は6.6パーセントプラスと書いてあります。通期の売上高につきましては、PCIの集患支援を強化して、前期比6.6パーセント増を見込んでいます。CRS・CVSが順調に伸びていますので、この数字は十分に達成可能かと考えています。その中で、PCIの現状を鑑みまして、分類別の計画は見直しています。

分類別売上高見通し

分類別につきましては、PCIのところで、上期の傾向を踏まえまして数字を少し下げました。その代わり、CRSが2割近く伸びてきていますので、この部分をプラスして、全体で670億円ということで進めていきます。

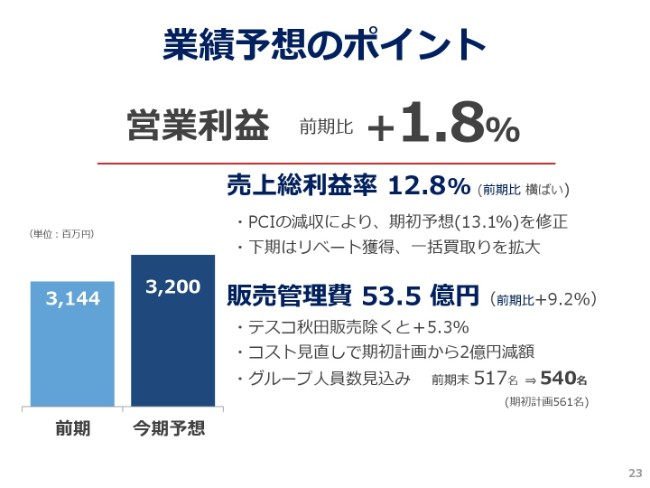

業績予想のポイント②

営業利益は、前期比1.8パーセントのプラスと考えていまして、32億円の期首計画に変更ございません。ただし、一番利益率の高いPCIのシェアが少し下がりますので、13.1パーセントの期初計画は下回ると考えています。一方でコストを見直しまして、販管費を約2億円ほど抑制することで、営業利益は達成できると考えています。

業績予想のポイント③

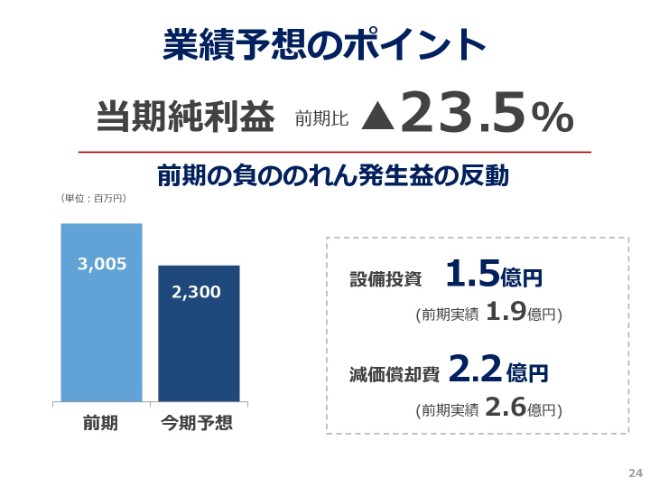

当期純利益は前期比23.5パーセントのマイナスですが、前期の負ののれんの発生益がなくなりますので、23億円を見込んでいます。設備投資につきましては、とくに大きなものはございません。

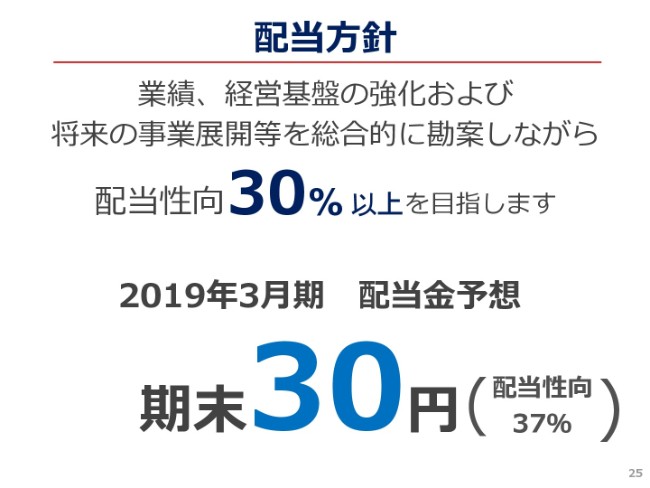

配当方針

配当方針については、変更ございません。今期末の配当は30円を予定しています。5周年記念配当を加え、前期末から1円の増配で、配当性向は現状37パーセントと考えています。

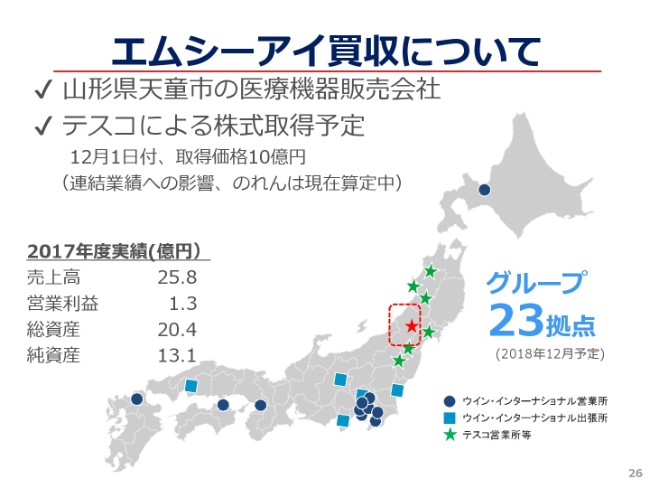

エムシーアイ買収について

最後に、11月6日に発表いたしました、株式会社エムシーアイの買収についてご説明をいたします。株式会社エムシーアイは、山形県天童市の株式会社ウイン・インターナショナル、テスコ株式会社とまったくの同業で、12月1日に株式を100パーセント取得する予定であります。昨年の秋田県に続きまして、山形県にも拠点ができることから、東北地区の面が広がっていきます。

のれんなどについては現在調査中でございまして、通期予想の影響につきましても、あらためて、またみなさまにお知らせをいたします。

これから、我々の業界も激動の時代を迎えます。昨日も懇親会等があったのですが、約400社弱の会社さんがお見えになり、いろいろと考えておられるようでありました。我々は、おそらくその中の中心の1つになるだろうと思っています。

みなさまのご支援をいろいろといただけると非常にありがたいなと思っています。私からは以上でございます。どうもありがとうございました。