2018年11月5日に行われた、SGホールディングス株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:SGホールディングス株式会社 代表取締役社長 町田公志 氏

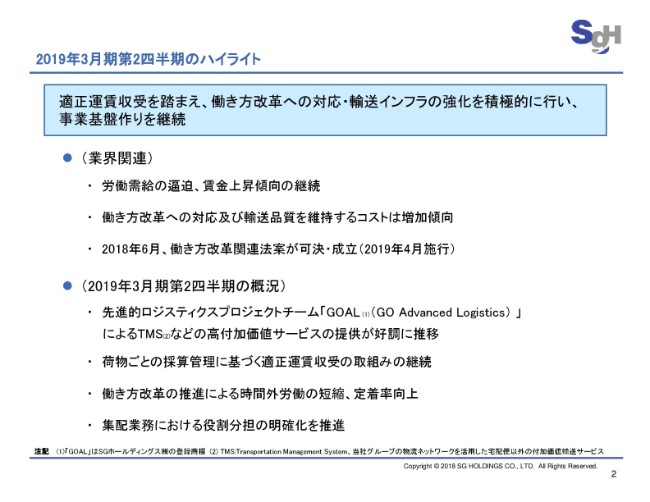

2019年3月期第2四半期のハイライト

町田公志氏:2019年3月期第2四半期決算についてご説明いたします。お手元の資料等々をご覧いただきたいと思います。

本日の説明におきましては、2019年3月期の第2四半期決算概要、当期の取組み、当期の業績予想の順にご説明いたします。

2ページ目でございます。まず、2019年3月期第2四半期決算のハイライトでございますが、当期のポイントといたしましては第1四半期と同様に、適正運賃収受を踏まえ、働き方改革への対応と、輸送インフラの強化を積極的に行い、事業基盤作りを継続してまいった点であります。

物流業界の環境としては、雇用調整の改善に伴う労働需給の逼迫や、賃金上昇傾向が継続している中、政府・企業で推進されている働き方改革への対応や、輸送品質を維持するためのコストは増加傾向にあります。

当社においては、先進的ロジスティクスプロジェクトチーム「GOAL」によるTMS(Transportation Management System)などの高付加価値サービスの提供が好調に推移したほか、荷物ごとの採算管理に基づく適正運賃収受の取組みを継続いたしました。また、働き方改革の推進による時間外労働の短縮・定着率向上を図ってまいりました。そのほか、集配業務における役割分担の明確化を推進しております。

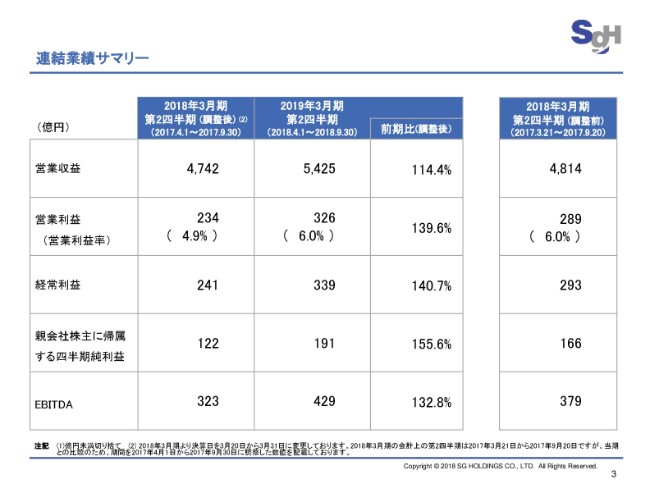

連結業績サマリー

次ページへ進んでください。

2019年3月期第2四半期の当社グループの業績は、営業収益は5,425億円、前期比114.4パーセント。営業利益は326億円、前期比139.6パーセント。経常利益は339億円、前期比140.7パーセント。親会社株主に帰属する四半期純利益は191億円、前期比155.6パーセントの増収増益となりました。

なお、昨年度決算日を変更しておりますので、決算日変更を調整した2017年4月1日~9月30日の数値を一番左に記載し、当年度決算数値との比較数値として使用しております。調整前の2017年3月21日~9月20日の数値は、一番右に記載しております。

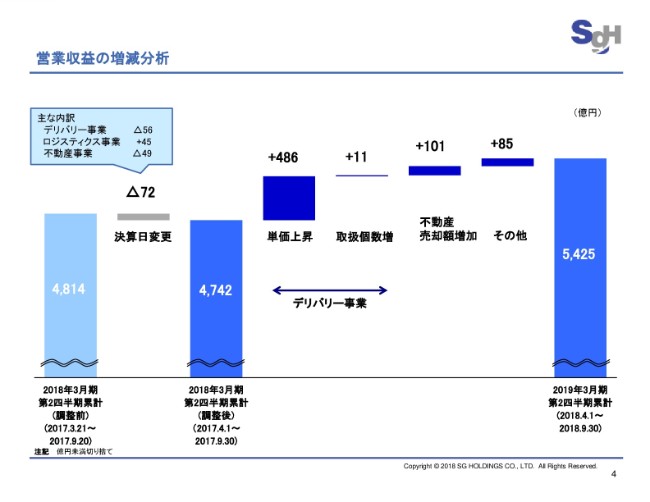

営業収益の増減分析

4ページ目でございます。ここから2ページは、営業収益・営業利益の増減要因について順にご説明をいたします。

営業収益の増減要因について、まず左から、決算日変更による前年数値の影響を調整しており、マイナス72億円となっています。内訳は、デリバリー事業でマイナス56億円。これは、取扱個数マイナス1,000万個の影響であります。ロジスティクス事業でプラス45億円、海外事業の業績の取り込み期間の変更による影響であります。

調整前は1月から6月の業績を取り込んでおりますが、調整後では4月から9月の業績を取り込んでおり、この間の業績向上により、プラスの要因が生じております。このほか、不動産事業でマイナス49億円となっていますが、これは前年度2017年3月21日から3月31日の期間に不動産を売却した影響によるものであります。

続いて、当期の営業収益の増減要因でありますが、まず平均単価は607円と、前期に比べ14.6パーセント上昇し、これにより営業収益は486億円増加いたしました。取扱個数は6億3,100万個と、前期に比べ0.4パーセント増加とおおむね横ばいで推移しております。また、不動産売却の収入により101億円増加し、その他の増加と合わせて営業収益は5,425億円と683億円の増収となりました。

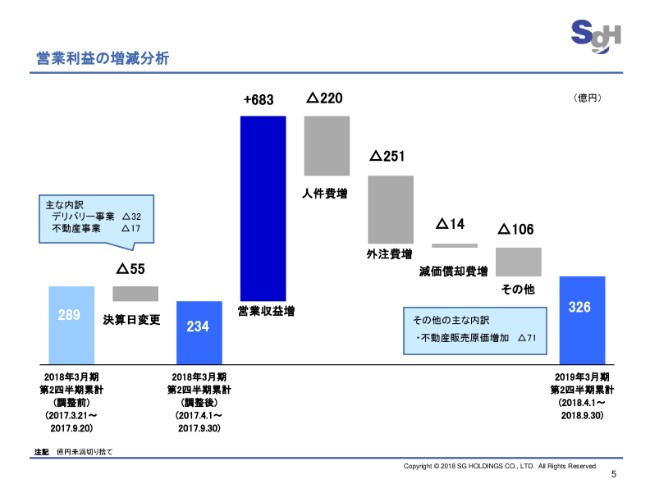

営業利益の増減分析

5ページ目にお進み願います。続いて、営業利益の増減要因であります。

まず、決算日変更による影響はマイナス55億円であります。内訳は、デリバリー事業でマイナス32億円。これは、取扱個数が1,000万個少ないこと、また9月末は3月末に比べ荷動きが小さいことから、効率性が低くなったことによる影響であります。また、不動産事業のマイナス17億円は、営業収益の増減でご説明した不動産売却によるものであります。

続いて、当期の営業利益の増減ですが、営業収益の増加の影響は683億円であります。一方、働き方改革・輸送インフラ強化の取り組みのため戦略的に費用を使っており、人件費・外注費が増加しております。

人件費については、従業員の報酬体系の見直しや人員の増加等により、220億円増加いたしました。外注費については、集荷・配達委託先の増加、委託単価の上昇等により、251億円増加いたしました。

これらにより、営業利益は326億円と、92億円の増益となっております。

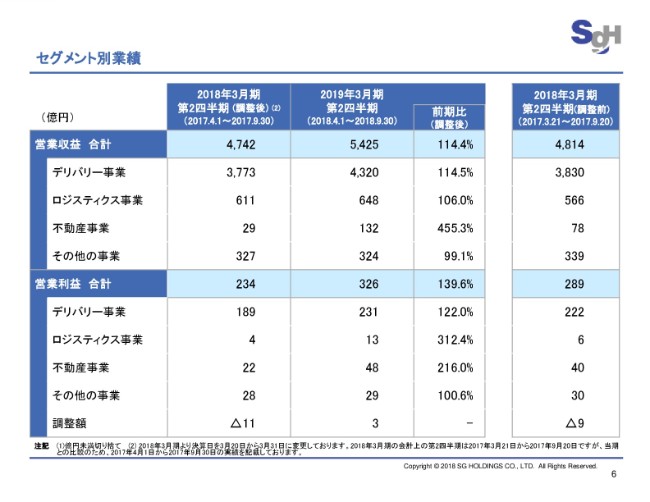

セグメント別業績

6ページ目でございます。セグメント別であります。

セグメント別では、デリバリー事業・ロジスティクス事業・不動産事業は増収増益となりました。その他の事業は減収減益となりました。セグメントごとの概要は、次のページでご説明いたします。

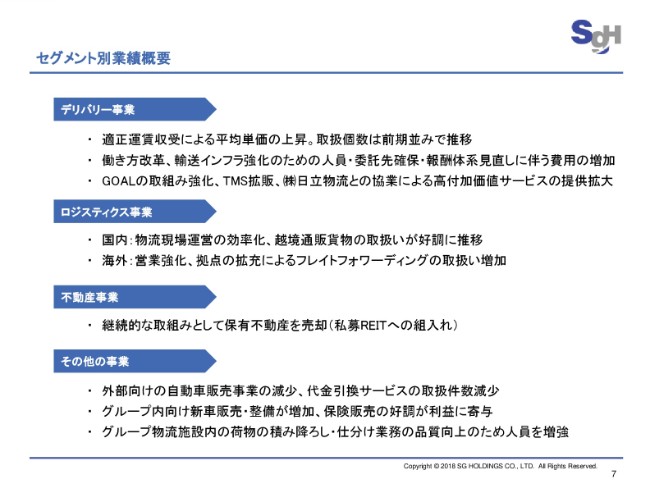

セグメント別業績概要

7ページへお進みください。

デリバリー事業では、継続的な適正運賃収受により平均単価が上昇いたしました。取扱個数については、輸送インフラの強化状況を確認しながら、引き続き前期並みの水準で推移しております。人件費や外注費は、働き方改革・輸送インフラ強化の施策に戦略的に取り組んだことで増加をいたしましたが、増収効果が上回り、前年に対して増収増益となりました。また、GOALによる営業強化やTMSの拡販、日立物流との協業による付加価値の高い輸送サービスの拡大も業績に寄与いたしております。

ロジスティクス事業では、国内では物流現場運営の効率化や、越境通販貨物の取扱いが好調に推移いたしました。また、海外では営業強化・拠点の拡充により、フレイトフォワーディングの取扱いが増加をいたしております。

不動産事業では、保有不動産の売却を行ったことが業績に寄与しております。

その他の事業では、外部向けの自動車販売事業の減少、代金引換サービスの取扱い減少等により減収となりましたが、グループ向けの新車販売や整備事業の増加、保険販売の好調等により増益となっております。また、グループ物流施設内の荷物の積み降ろし・仕分け業務の品質向上を図るため、人員の増強も行っております。

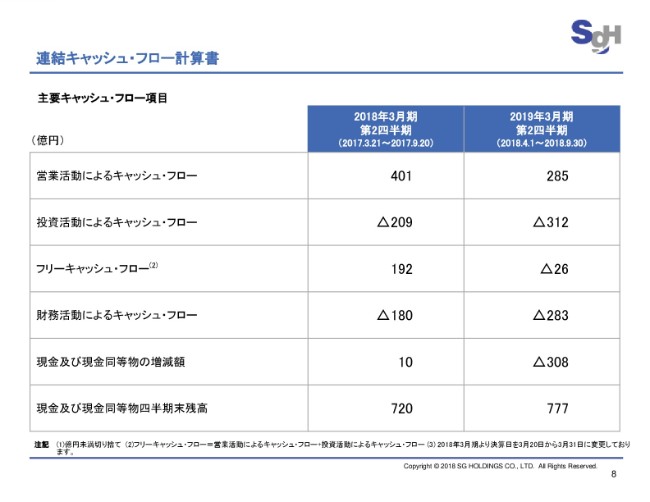

連結キャッシュ・フロー計算書

8ページへお進みください。連結キャッシュ・フローの状況についてご説明いたします。

営業活動によるキャッシュ・フローは、285億円の収入となりました。投資活動によるキャッシュ・フローは、不動産・車両・システム投資等により312億円の支出となりました。財務活動によるキャッシュ・フローは、283億円の支出となりました。

連結貸借対照表

9ページでございます。貸借対照表は記載のとおりであります。

自己資本比率は47.9パーセントと、前期末比で1.5ポイント増加をいたしました。

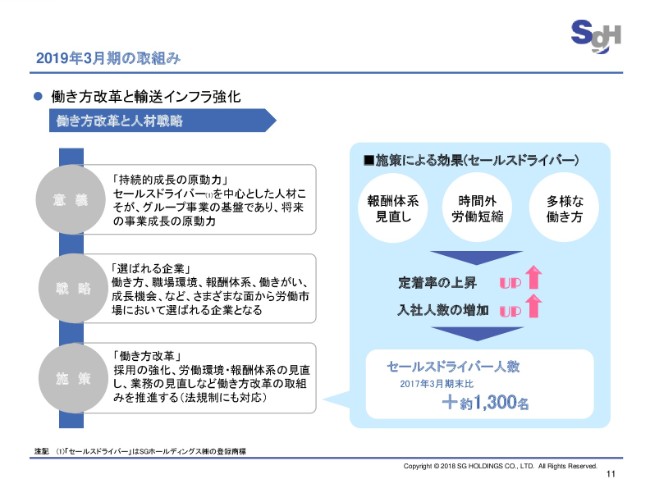

働き方改革と人材戦略

続いて、2019年3月期の取組みについてご説明いたします。

11ページへお進みください。当社グループでは、働き方改革と輸送インフラ強化に注力していますが、当社グループにとっての働き方改革の意義について、改めてご説明いたします。

当社グループにとって、セールスドライバーを中心とした人材こそが、グループ事業の基盤であり、将来の事業成長の原動力として最も重要な経営資源であります。

優秀な人材を継続的に確保し、また、社内でも成長を続けてもらうために、当社グループは働き方・職場環境・報酬体系・働きがい・成長機会など、さまざまな面から労働市場において選ばれる企業となる必要があります。このような観点で、いち早く働き方改革を推進することが重要であると考え、現在の取組みに注力しております。

これまでに、働き方改革の取組みとして、初任給・賞与などの報酬体系の見直し、時間外労働の短縮・多様な働き方の提供を行ってきました。これにより定着率が上昇し、入社人数も増加をしております。

結果、セールスドライバーの人数は、取組みに着手する以前と比べまして約1,300名増加しており、着実に人材の確保が進んでいると言えます。

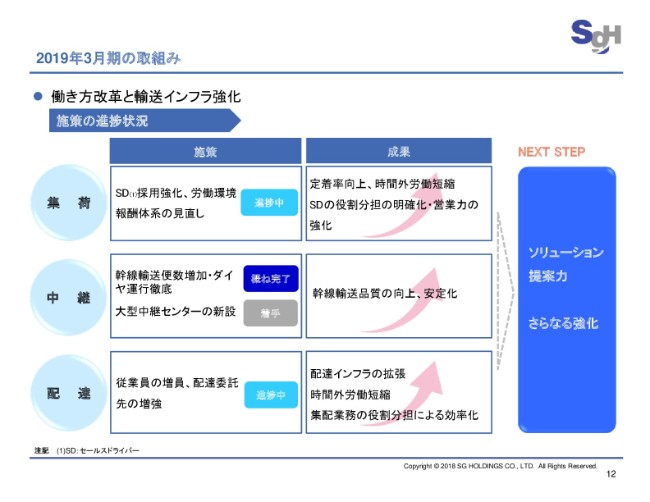

施策の進捗状況

12ページへお進みください。当期の働き方改革と輸送インフラ強化の進捗状況でありますが、輸送における3つの機能のうち、とくに集荷・配達の強化に重点を置いて取組んでおります。記載しておりますとおり、各取組みは進捗しており、徐々に成果が出てきております。

今後は繁忙期の運用状況も確認しながら、引き続き強化をしてまいります。これらの取組みを進める上で重要なことは、事業の基盤整備と業績の維持・向上を、両立して行うことであります。当社は、働き方改革・輸送インフラ強化のため、これまでよりも多くの従業員を雇用し、報酬体系の見直しを行い、また新規に協力会社と取引を開始するなど、事業基盤を拡大しております。

これと同時に、高付加価値サービスの提供と適正運賃収受を行い、業績を向上させております。今後もこれらを両立させ、経営を行ってまいります。また、この取組みの次のステップとしては、整備した事業基盤を活用し、さらに成長していくために物流ソリューション提案力のさらなる強化がポイントとなると考えております。

TMS①

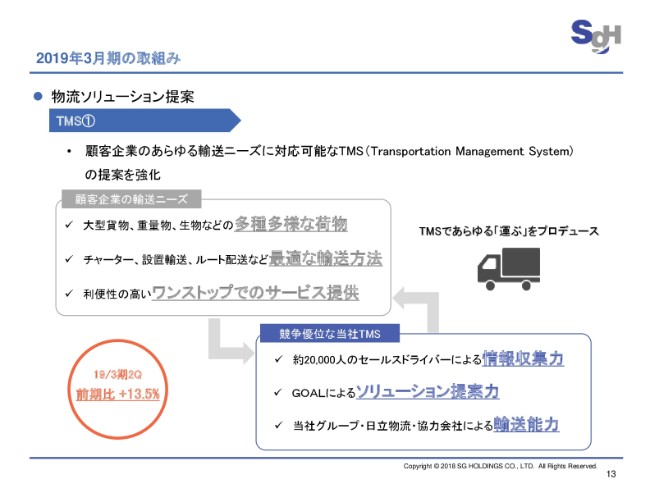

次に、13ページへお進みいただきます。物流ソリューション提案の中で、現在重点的に取組んでいるサービスとしてTMS(Transportation Management System)について、ご説明をいたします。

企業のお客さまは、「多種多様な荷物を最適な輸送方法で運びたい」、そしてそれを「ワンストップでサービス提供してほしい」と、そういったニーズをお持ちであります。TMSは、お客さまのこのようなニーズに対応しあらゆる「運ぶ」をプロデュースするサービスであります。

TMSをご提案する際の一般的な流れを例にすると、日々お客さまと接するセールスドライバーが組み取った輸送ニーズに対し、GOALが専門的な物流ノウハウと、当社グループ・日立物流・協力会社の輸送能力を駆使した、お客さまごとの最適な物流ソリューションを提案しております。

また、このセールスドライバーによる情報収集能力、GOALのソリューション提案力、そしてグループ以外を含めた輸送能力が、当社のTMSの優位性となっております。次のページで、具体的なTMSの事例をご紹介いたします。

TMS② 事例

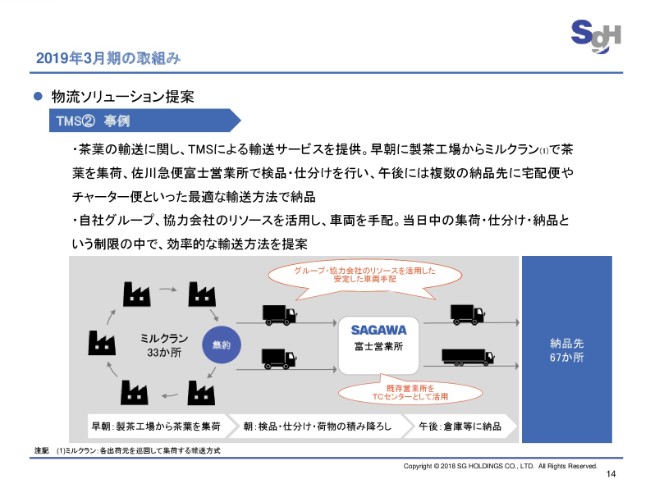

14ページでございます。

本物件は茶葉の輸送の委託を受けたもので、早朝に33ヶ所の製茶工場からミルクランで茶葉を集荷し、午前中のうちに佐川急便富士営業所で検品・仕分けを行います。そして、午後には67ヶ所の納品先に茶葉を納品するというスキームで運用いたしました。

当日中の集荷・仕分け・納品を行わなければならないという制限の中で、自社グループ・協力会社のリソースを活用した車両手配に加え、既存の営業所を集約、仕分け拠点として利用することで、効率的な輸送方法を提案しております。

本件のスキームも、担当の営業所のセールスドライバーが、お客さまの抱えている物流課題に気づき、専門的な物流ソリューションを構築できるGOALチームと連携したことで、実現されております。今後も、物流ソリューション提案力をさらに高めるために、セールスドライバーとGOALの強化が重要であると考えております。

協創プロジェクト:大型EC物流案件受託

次ページ、15ページへお進みください。当期の取組みとして、最後に協創プロジェクトの事例をご紹介いたします。

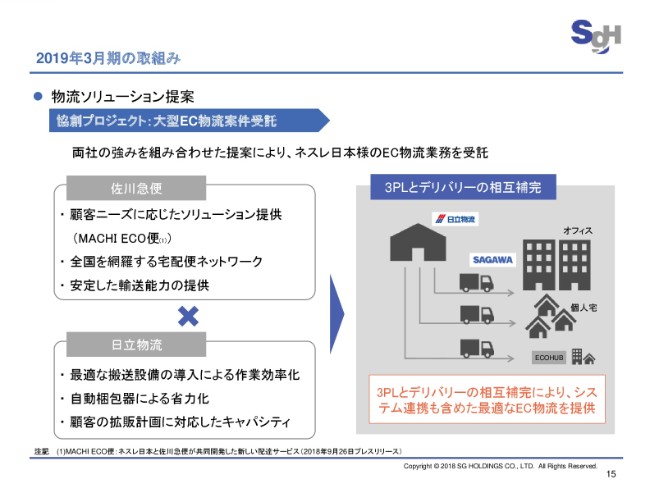

今期、佐川急便と日立物流の両社の強みを組み合わせた提案により、ネスレ日本さまの大型EC物流の案件を受託いたしました。

本件では、佐川急便のデリバリーにおける強みと日立物流の3PLにおける強みが相互に補完され、最適なEC物流を提案することができました。協創プロジェクトの取組みは今期で3年目になりますが、両社の間の相互理解がより深まり、ご紹介したネスレ日本さまの事例をはじめとした、さまざまな案件の受託につながっています。引き続き、両社のシナジー効果を追求してまいりたいと考えております。

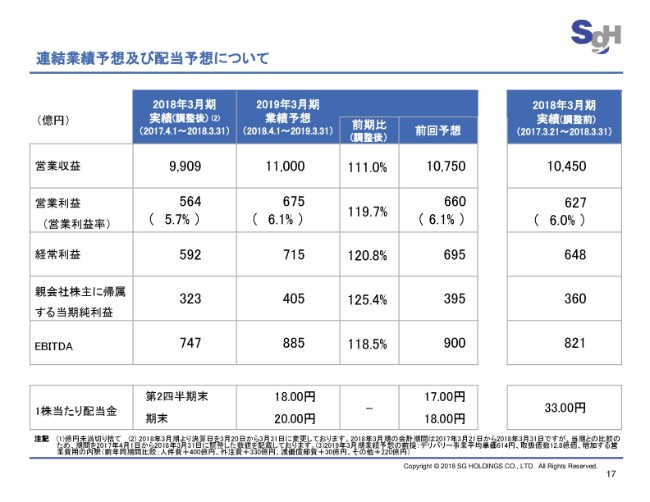

連結業績予想及び配当予想について

最後に、2019年3月期の業績予想についてご説明をいたします。

17ページでございます。2019年3月期の連結業績予想については直近の業績・事業環境を踏まえ、2018年8月10日に公表した予想値から見直しを実施いたしました。

連結営業収益は1兆1,000億円、営業利益は675億円、経常利益は715億円、親会社株主に帰属する当期純利益は405億円としております。

5月10日に公表した当初の予想値は、営業収益が1兆500億円、営業利益が630億円でありましたので、この時点の予想と比較すると営業収益が500億円増加し、営業利益が45億円増加しております。利益予想の見直しに伴いまして、配当予想についても見直し、1株当たり中間配当で18円、期末配当で20円、通期で38円としております。

業績予想の前提でありますが、平均単価は607円から614円に、取扱個数を12億7,000万個から12億8,000万個に見直しております。また、働き方改革・輸送インフラ強化のための追加費用を織り込んでおります。これにより、前年に対し人件費は400億円の増加、外注費は330億円の増加を予想いたしております。

具体的には、幹線輸送車両の確保のため足元の燃料費の上昇を踏まえた幹線輸送委託単価の見直しや、従業員の定着率向上を目的とした報酬体系の見直しを織り込んでおります。また、これから繁忙期を迎えるにあたって、引き続き輸送品質の維持・向上を図るべく、十分な手当てをするための費用を織り込んでおります。働き方改革・輸送インフラの集中的な強化は、現在織り込んでいるもので一定の目処がつくものと見込んでおります。

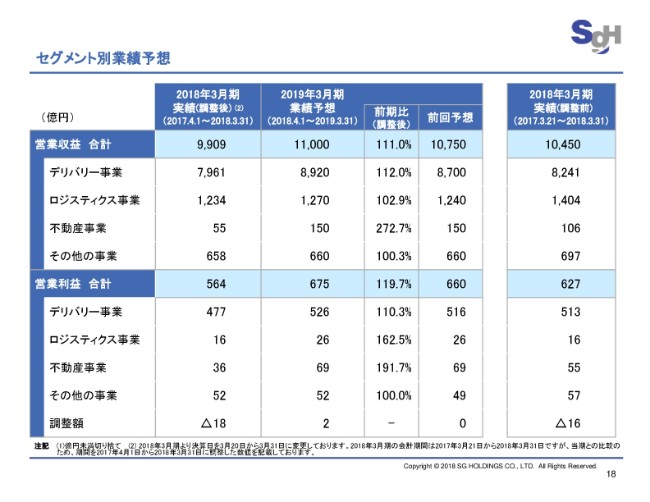

セグメント別業績予想

18ページでございます。セグメントごとの営業収益・営業利益の予想については、記載のとおりであります。

2019年3月期の決算説明に関しては、以上でございます。次ページ以降はAppendixとなりますので、適宜ご参照いただきたいと存じます。以上で説明を終わります。ありがとうございました。