2018年11月1日に行われた、宇部興産株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:宇部興産株式会社 執行役員/グループCFO/経営管理室長 藤井正幸 氏

連結対象会社

藤井正幸氏:みなさん、こんばんは。宇部興産の藤井でございます。それでは、本日発表いたしました2018年度第2四半期決算につきまして、資料に沿ってご説明いたします。よろしくお願いいたします。

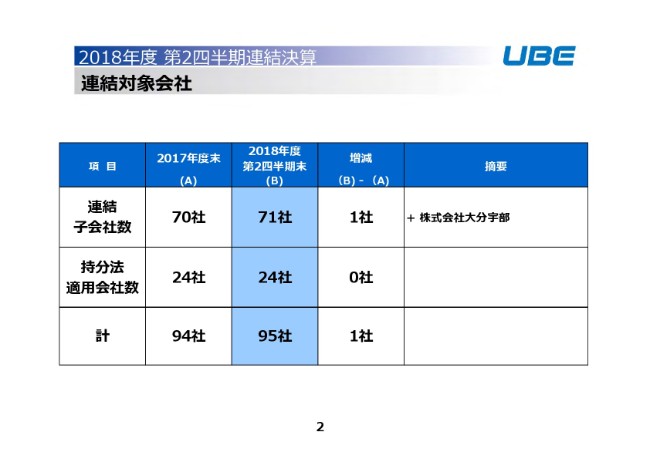

最初に、連結対象会社の変動でございます。連結子会社数は71社で、今期に入りまして1社ほど増加しております。摘要欄にございますように、株式会社大分宇部という会社で、大分の生コン会社なのですが、こちらを連結子会社として1社組み入れました。

持分法の適用会社につきましては、24社で変わらずです。連結子会社数は1社増えておりますが、連結業績への大きな影響はございません。

環境要因

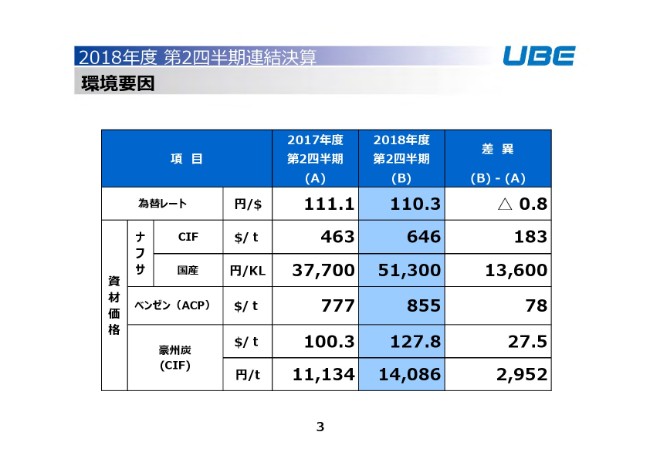

環境要因です。為替レートは、ご案内のとおり、第2四半期は113円で0.8円ほど円高になっておりますが、それほど大きな影響は出ておりません。ナフサ価格、豪州石炭価格が、前年同期に比べますと、かなり大きく上昇しております。

ベンゼンにつきましては、上げ幅は割と小さめではございますが、こちらも上昇いたしております。こうした資材価格の上昇が、損益の圧迫要因の1つになっているというところです。

主要項⽬

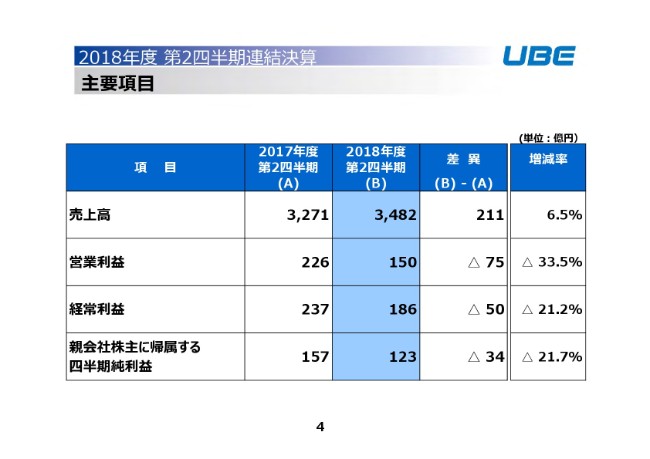

主要項目についての整理でございます。売上高は3,482億円で、前年同期に比べますと211億円の増収でございます。率にしますと6.5パーセント。営業利益実績値が150億円で、前年同期と比べて75億円の減益となりました。率にします、33.5パーセントになります。

経常利益は186億円で、50億円の減益。率にしますと21.2パーセント。親会社株主に帰属する四半期純利益は123億円で、34億円、21.7パーセントの減益となりました。

ご覧いただきましたように、増収減益というかたちで終わっておりますが、これは当初の計画時点から想定されていた流れでございます。それほど大きな違和感はないと認識しております。

セグメント別 売上⾼/営業利益

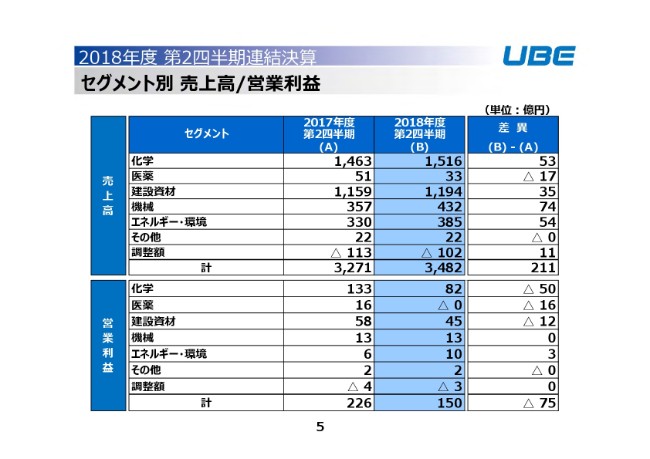

セグメント別の売上高、営業利益につきまして、明細をお示ししたものでございます。売上高につきましては、トータルでは211億円の増収でございます。セグメント別をご覧ください。医薬については減収になっていますが、それ以外のところの事業セグメントは増収を確保しております。

化学で53億円、建設資材で35億円、機械が74億円、エネルギー・環境が54億円の増収でございます。営業利益は、トータルで75億円の減益でございます。減益の主な要因は化学、医薬、建設資材になります。化学で50億円の減益、医薬で16億円、建設資材で12億円の減益、エネルギー・環境は3億円ほどプラスになっております。

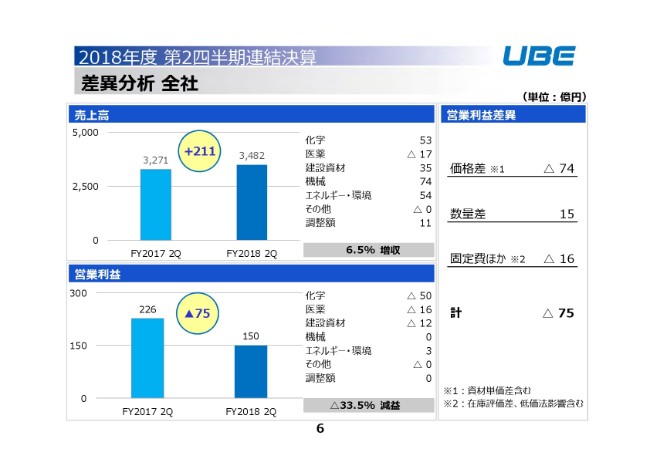

差異分析 全社

こちらは、全社としての差異分析です。売上高の内訳は、5ページのスライドでご覧いただいたとおり、セグメント別の内訳、営業利益マイナス75億円の内訳もご覧いただいたとおりでございます。(スライド)右に、営業利益差異の内訳としまして、価格、数量、固定費ほかでお示ししております。

価格差が、全社でマイナス74億円でございます。ほとんど多くの部分は、化学セグメントにおいて発生しているものでございます。数量差が15億円のプラスで、固定費ほかが16億円のマイナス要因という内訳となっております。セグメントにつきまして、これからご説明いたします。

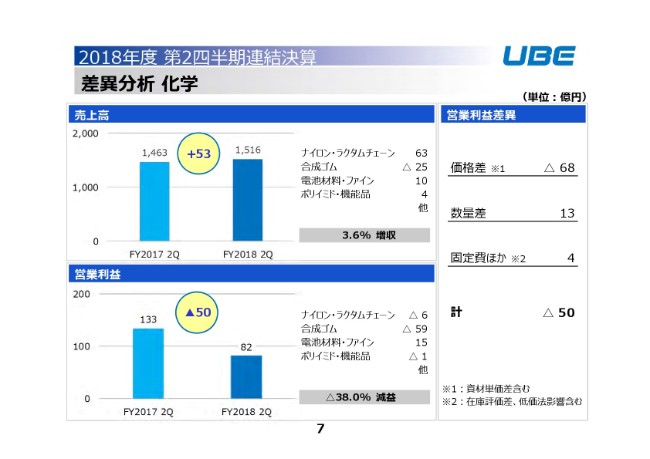

差異分析 化学

こちらは化学セグメントの内訳でございます。(スライドの)上の段が売上高でございますが、53億円の増収です。内訳としては、ナイロン・ラクタムチェーンで63億円の増収。これが大きな要因になっております。一方で、合成ゴムは25億円の減収。電池材料・ファインで10億円の増収。ポリイミド・機能品で4億円の増収となっております。

ナイロン・ラクタムチェーンで申しますと、これはスペインで40,000トンの設備増強を図りましたので、こちらで数量が増えているといったところです。ラクタムにつきましては、価格が上がっておりますので、前年に比べると価格上昇の要因(となっています)。

工業薬品につきましては、定修、また宇部アンモニアの設備等でいくつか生産トラブルがございましたので、それらによる数量減があり、工業薬品はマイナスになっております。しかし、事業部でトータルとして合わせて考えると、53億円の増収でございます。

合成ゴムにつきましては、前期の価格が落ち着いているため減収。電池材料・ファインにつきましては、売上の増収要因はほぼファインケミカルでございます。それから、ポリイミド・機能品は、ほぼステイで、その他機能品が若干増収になっております。

(スライドの)下の段は営業利益でございます。化学全体として50億円の減益になっております。内訳はご覧いただいたとおり、ナイロン・ラクタムチェーンで6億円の減益、合成ゴムで59億円の減益、電池材料・ファインはプラスの15億円です。ナイロン・ラクタムチェーンにつきましては、ナイロン事業は原料のラクタムの価格が上がっておりますので、ここでスプレッドの圧縮が起こっております。

数量は増えておりますが、トータルとしては、そのラクタムの原料価格上昇の影響を受けています。一方、カプロラクタムは、スプレッドが前年に比べると大きく上振れておりますので、そうしたところでのプラスが入っております。

工業薬品につきまして、2年に1度の定修でございますので、保守費につきましては引当で平準化をしています。しかし、数量減や稼働の影響といったところでのマイナスの影響と……先ほどお話ししましたが、アンモニア生産設備でいくつか生産トラブルも発生しておりますので、こうした影響がマイナス要因に入っております。

合成ゴムにつきましては、一番大きな減益要因でございます。こちらは昨年の上期、スプレッドが急激に拡大したという特殊要因がございましたので、そういったところがなくなって減益になっております。

加えまして、今年度の上期の千葉のブタジエン価格……それを粗原料とするプラントの定修等の影響もあり、価格アップの要因になっています。そうしたものも含めて、59億円の減益になりました。また電池材料・ファインでございますが、ここの増益のほとんどの部分は、セパレーターでございます。セパレーターの数量が着実に伸びて、収益への貢献もできているといったところでございます。

営業利益の差異の内訳ですが、化学全体として、価格差でマイナス68億円の影響が出ております。多くの部分は合成ゴムで、前年はスプレッドが非常に大きかったため、そういった特殊要因がなくなったことに伴う減益です。ナイロンにつきましても、原料のラクタムの価格アップにより、価格差のマイナス要因になっております。

一方、ラクタムはスプレッドが拡大しており、プラスになっています。そうしたところの差し引きで、68億円の価格差のマイナスです。数量差でプラスが少し出ておりますが、セパレーターで数量が着実に伸びているといったところで、プラスが大きいです。

固定費ほかのところは、固定費の増加分もありますが、一方で評価差等も出ておりますので、それを打ち消しています。

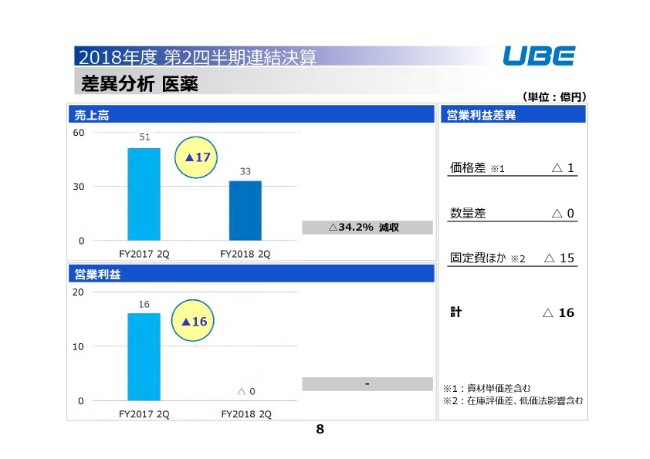

差異分析 医薬

こちらは、医薬品セグメントの差異分析です。(スライド)右の営業利益の差異要因ですが、価格差、数量差はほとんどございません。固定費ほかがマイナス15億円です。こちらにつきましては、昨年度、自社医薬品の特許満了に伴いまして、今年度からロイヤリティの収入が減少している影響が現れています。

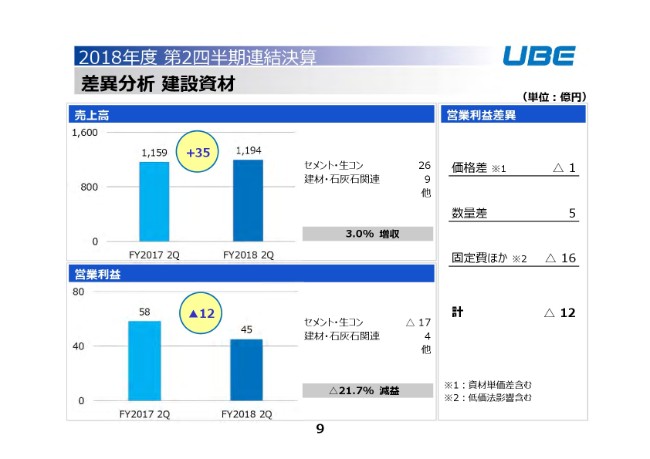

差異分析 建設資材

こちらが建設資材の差異分析です。売上高で35億円増収になっておりますが、内訳として、セメント・生コンで26億円……これはほとんどが生コンです。生コンの原料価格が上がっていることに対応しまして、値上げも進展しており、価格差によるところが大きいものです。(スライド)下の段の営業利益は、マイナスの12億円でございます。セメント・生コンでのマイナス17億円が、減益の大きな要因でございます。

セメントにつきましては、石炭の価格アップの影響を大きく受けており、それによる減益です。生コンにつきましては、価格が上がっておりますので、若干のプラスが出ています。(よって)セメントのマイナスが残っている状況でございます。

建設・石灰石関連でございますが、こちらはグループ会社の宇部マテリアルズの製品です。こうしたところの収益が伸びているため、プラス要因が入っております。

(スライド)右に営業利益差異の内訳がございます。価格差のところでは、マイナス1億円です。石炭の価格が上がっておりますので、資材価格の影響としては、マイナスの影響がかなり大きいです。生コンの値上げ、それから宇部マテリアルズ製品の値上げ等で、価格差のところは、石炭の価格アップ部分を相殺しているかたちになっております。数量差につきましては、宇部マテリアルズ社の製品等でプラスが発生しています。

固定費ほかのところでは、マイナス16億円と大きな数字になっております。こちらは保守費、労務費、運賃の増加といったコストアップが要因です。そのほか、グループ会社の限界利益差や、原単位差ですとか、そういった小さなものが積み上がったかたちで、マイナス16億円になっています。

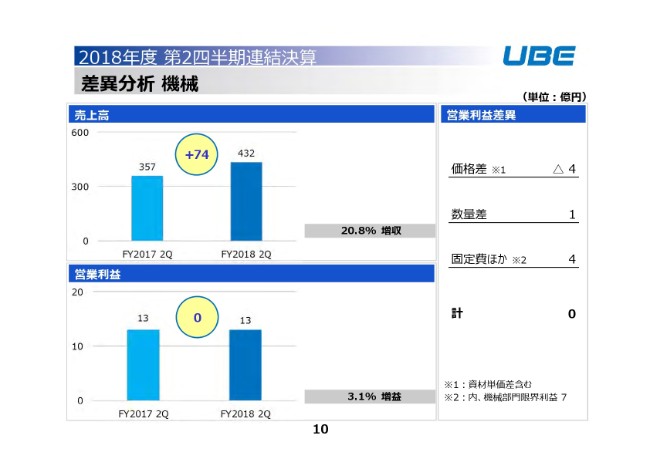

差異分析 機械

機械の差異分析でございます。売上としては、74億円の増収です。成形機で言いますと、海外市場における成形機の増です。また、産機、橋梁等も、製品の出荷によって、増収が図られています。製鋼品の事業につきましては、原料のスクラップ価格が上がっておりますので、それに応じて製品価格も上がっています。

これらが機械の増収要因でございます。一方で、営業利益のところは昨年並みになっております。製鋼品につきましては原料が上がっています。機械の製品等につきましては、構成差も含めて、昨年度の採算性が少し良かったものが、今年度は少し落ちています。

(スライド)右に、営業利益の差異内訳がございます。価格差、数量差は製鋼品の関係です。機械は、固定費ほかというところで、限界利益のプラス分、固定費等のマイナス分を差し引きして、4億円のプラスが残っている状況でございます。

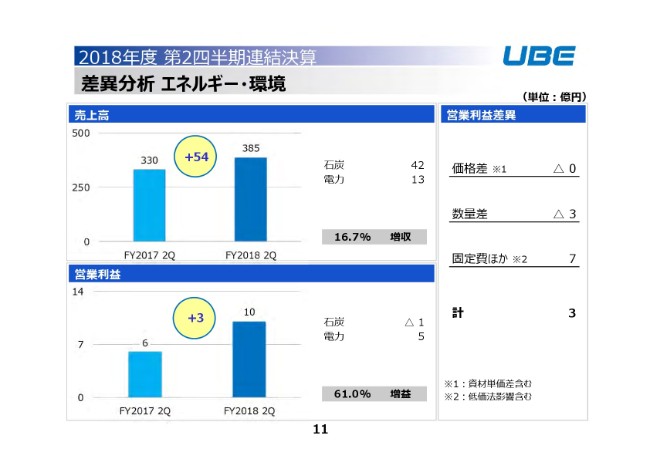

差異分析 エネルギー・環境

エネルギー・環境の差異分析でございます。売上高は54億円の増収で、内訳としては石炭の42億円が大きなところです。石炭価格が上がっておりますので、価格要因での増収になります。営業利益で3億円のプラスになっておりまして、電力でのプラスが効いております。

これにつきましては、昨年、IPPの隔年での定修があり、今年は定修がない年のため、そこの差で、上期に電力でプラスが発生しているということです。(スライド)右の内訳をご覧いただきますと、固定費ほかというところで、プラス7億円が出ております。こちらが、IPPの定修関連でございます。

以上がセグメント別の内訳のご説明でした。

営業利益〜四半期純利益

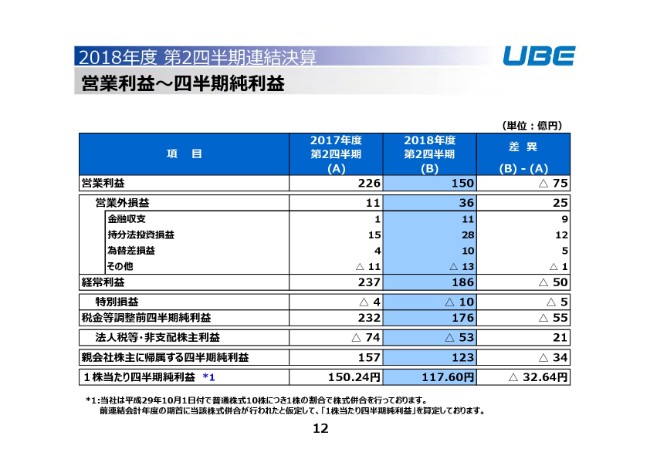

営業利益についてです。営業外損益は、2018年第2四半期で25億円のプラスでした。前年度同期に比べますと、25億円ほど営業外損益が改善しております。内訳としましては、金融収支のところでの9億円……こちらは、受取配当金の増加分です。

持分法投資損益のプラス損益でございますが、ABS事業の統合・再編がありました。会計処理上の取扱いで、第1四半期で一過性の利益が発生していまして、それが残っている状況でございます。それらを差し引きまして、経常利益は186億円になり、親会社株主に帰属する四半期純利益が123億円に着地しました。

貸借対照表

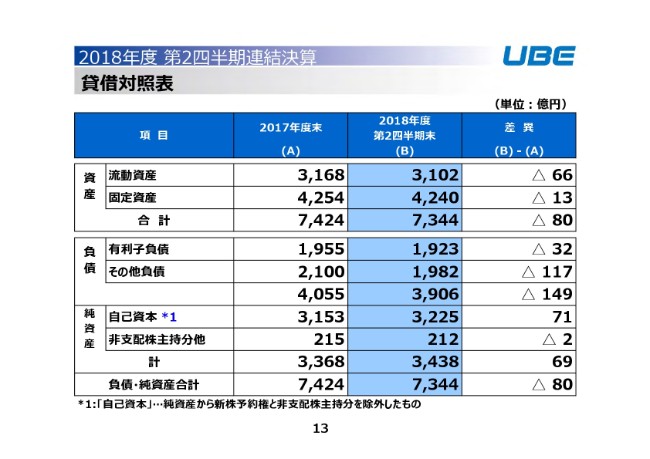

バランスシートでございます。総資産は7,344億円で、昨年度3月末に比べまして、80億円ほど少なくなっておりますが、ほぼ前年度末レベルで、とくに大きくは変わっていません。負債につきましても、総額で3,906億円。有利子負債につきましては、32億円ほど圧縮が進みました。純資産につきましては、トータルで3,438億円。自己資本につきましても、71億円の上積みをして着地しております。

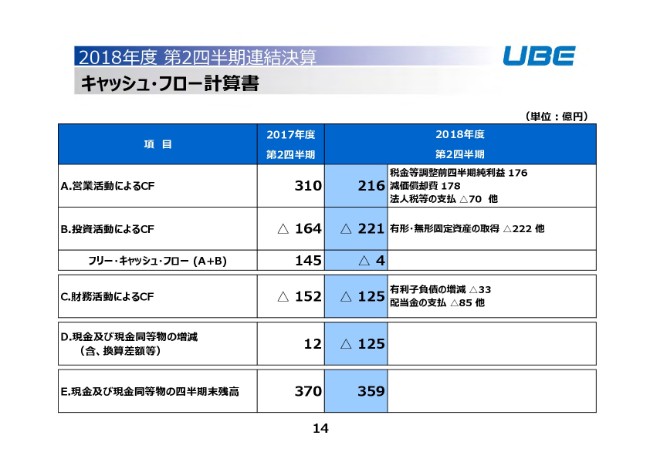

キャッシュ・フロー計算書

キャッシュフロー計算書です。営業活動におけるキャッシュ・フローが216億円。投資活動におけるキャッシュ・フローが221億円のキャッシュアウト。差し引きしますと、フリー・キャッシュ・フローでマイナス4億円でした。

現金及び現金同等物のところ……とくに現預金を圧縮しまして、財務活動によるキャッシュ・フロー、配当金の支払い、有利子負債の圧縮に充当して、最終的に四半期末の残高が359億円となりました。

以上、対前年同期の比較で、この第2四半期決算についてのポイントをご説明いたしました。

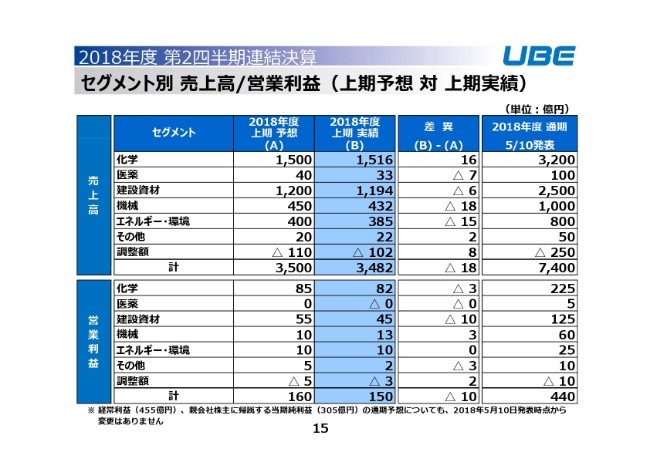

セグメント別 売上⾼/営業利益(上期予想 対 上期実績)

当初の業績予想との対比をお示ししております。売上高につきましては、当初の上期の業績予想は3,500億円で、ほぼ計画どおりで実績が出たというところです。営業利益につきましては、160億円という業績予想でしたが、トータルで10億円ほど下回りました。

内訳をご覧いただきますと、化学では若干3億円ほど下回りました。建設資材のところが10億円ほど下回り、最終的にはこの影響が大きかったということです。また、石炭価格が上昇しており、その影響が残りました。

化学につきましては、カプロラクタムのスプレッドが当初の想定よりも上回って推移をしており、ここでの上乗せの期待もありましたが、先ほど申しました宇部のアンモニア等でのプラントトラブルによって、目減りをしてしまいました。よって、業績予想並みの結果になっております。

通期の業績予想につきましては、5月に公表いたしました業績予想を据え置かせていただいております。(スライド)右に通期の発表数値をお示しておりますが、売上が7,400億円、営業利益は440億円で、据え置きます。

セグメントごとの業績予想の数字をそのまま据え置いていますが、必ずしも各セグメントの最終的な着地点が、これぐらいになりそうだということではありません。内訳といたしましては、化学ではラクタムのスプレッドが、やはり当初の想定を上回って推移しておりますし、こうした状況が急速に悪化するとは見ていないため、化学は上振れ要因があるのかなと考えております。

一方、建設資材ですが、石炭価格の高止まりといった状況が、下期も継続するであろうと見ております。建設資材につきましては、上期の下振れ分を下期で取り戻すのは、なかなか難しいと考えています。逆に、下期に下振れ幅が拡大するような恐れもあろうと見ております。

しかし、化学のプラス要因、建設資材のマイナス要因等がございますので、全社トータルとしては、当初の(営業利益)プラス440億円という業績予想を据え置かせていただきました。

以上で、私からの説明は終了いたします。