4. 「国民年金・厚生年金」パターン別のモデル年金額一覧

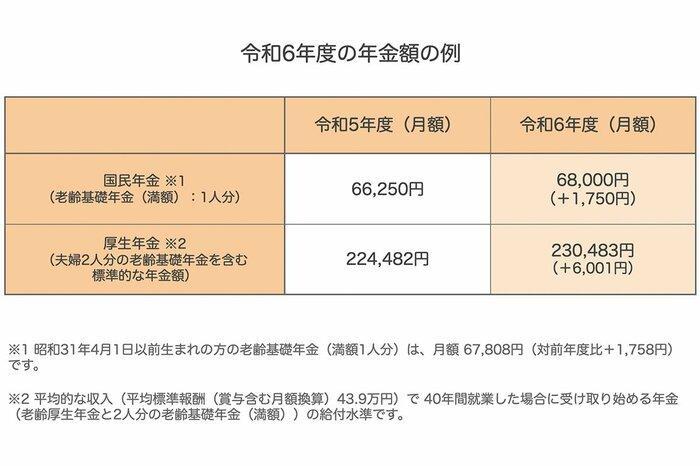

昨今の物価上昇をうけ、2024年度の年金額は前年度より2.7%増額されました。国民年金は満額で6万8000円、厚生年金は標準的な夫婦の合計で23万483円です(※老齢厚生年金と2人分の老齢基礎年金(満額))。

先述のシニア世帯の家計収支を見ると、決して十分な金額であるとは言えないでしょう。

ただし、ここでいう「標準的な夫婦」は、平均的な収入の夫(平均標準報酬(賞与含む月額換算)43万9000円)と専業主婦の組み合わせが40年間続いたケースを指します。

共働き世帯が増えるこんにち、厚生労働省は複数パターンのモデル年金額を提示しています。「これまでの年金部会も踏まえてご議論いただきたい論点」より、引用して紹介します。

4.1 単身世帯の年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

4.2 夫婦世帯の年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

このように、現役時代の働き方や収入が将来の年金額に直結するのです。

今回ご紹介したモデル年金は、あくまでも「年金例」です。ご自身の年金見込み額は「ねんきんネット」や「ねんきん定期便」で把握しておきましょう。

5. まとめにかえて

今回は年金受給世帯のリアルな生活事情について確認していきました。

現実的に考えると老後は年金にプラスして貯蓄が必要です。

だからこそ、資産運用も一つの選択肢として重要になってくるんです。銀行預金だけでは大きく資産を育てるのが難しいでしょう。

資産運用はリスクがありますが、計画的に行えばリスクを分散できます。

分散のコツは「地域」「時間」「資産」の3つのポイント。自分に合った方法で運用を進めることが大事です。

新NISAやiDeCoをうまく活用すれば、老後資金を準備できる可能性があります。時間が最大の味方なので、早めに始めてゆとりのある老後を目指しましょう。