日本の年金制度は2階建て構造となっており、1階部分の老齢基礎年金(国民年金)、2階部分の厚生年金にわかれます。

中でも厚生年金は、現役当時の働き方や加入期間で受給額に差が出やすいとされています。

今回は、厚生年金の受給額を考えていきましょう。

国民年金との総額で考える方も多いですが、年金の種類が別ですので、計算は別々で行います。

【注目記事】「4月の厚生年金、上がるはずだが変わってない!」2023年度から引き上げなのに変わらない理由

1. 公的年金(国民年金・厚生年金)の受給額

まずは、老齢基礎年金の受給額から見ていきます。自営業やフリーランスなど、老齢基礎年金のみを受給されている方の平均は次の通りです。

1.1 老齢基礎年金のみの受給者

厚生労働省年金局が2021年12月に発表した「令和3年度 厚生年金保険・国民年金事業の概況」によると、老齢基礎年金の平均月額は5万3074円となっています。

中央値の発表はありませんので、平均額で示しています。

1.2 老齢厚生年金と老齢基礎年金の受給者の方

続いて老齢厚生年金も受給している方の合計月額を確認します。

※厚生省年金局作成の厚生年金保険(第1号)男女別年金月額階級別老齢年金受給権者数の表を筆者が、5万円単位に修正

※65歳以前の特別支給の老齢厚生年金も含む。

※老齢厚生年金に老齢基礎年金を含む。

※割合は、小数点以下の端数がありますので、合計が合わないことがあります。

この表を見てみると、男性の方の公的年金の受給額の中央値は16万円台、女性の方の中央値は10万円台です。

しかし、年金は法律の改正が繰り返されていることもあり、高齢の方は年金受給額が多く、これからもらう方は少ないと思っていただいた方が良いと思います。

2. 老後対策の方法5選

これから老後を迎えるにあたり、有効となる老後対策を紹介していきます。

2.1 厚生年金に加入し働く

働くことで収入を増やす事はできますが、さらにその収入を将来のために貯めていくこと、それが一番です。

貯めていく方法の具体例は、この後でお伝えします。

厚生年金は、年金をもらう要件(公的年金に10年以上加入)を満たしていれば、たとえ1ヶ月の厚生年金の加入であっても、65歳からの年金を一生涯受け取ることができます。

もちろん厚生年金に加入し長く働く事で将来の年金を増やせます。

すでに厚生年金に加入中でも、給与収入が増えることで老後の年金にもしっかり反映します。

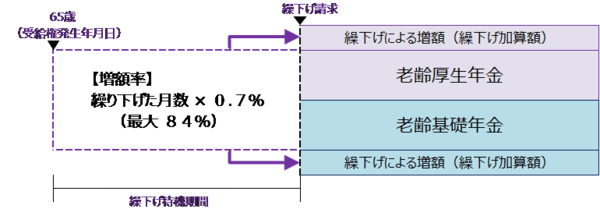

2.2 年金の繰下げ受給

年金の受給開始を66歳以降に繰り下げることで、将来もらう年金を増やすことができます。

これを年金の繰下げ受給といいます。

増やせる額は、1ヶ月あたり0.7%。5年間繰り下げることで42%、最大10年繰り下げることで84%まで増やす事ができます。

出所:日本年金機構「年金の繰下げ受給」

実際には、繰り下げ待機期間中に公的年金がもらえないため、現実的ではないかもしれません。

公的年金を受け取らなくても他の収入があれば、繰下げ受給を検討しても良いでしょう。

老齢厚生年金、老齢基礎年金は別々に繰り下げることができますので、老齢基礎年金を受給しながら、老齢厚生年金を繰下げすることもできます。

【繰り下げの場合の年金額の計算方法】

老齢厚生年金を120万円(月額10万円)、老齢基礎年金72万円(月額6万円)をもらえる方が、老齢厚生年金だけ5年間繰り下げる場合

- 120万円 ×( 1 + 0.7% × 60ヶ月) = 170万4000円

月額10万円だったものが、月額14万2000円になります。

繰り下げの老齢厚生年金14万2000円と本来受給の老齢基礎年金6万円の合計で、年金月額は20万2000円にまで増やせます。

また繰り下げ待機期間中でも、65歳時点で繰り下げをせずにさかのぼって請求することもできます。

2.3 iDeCo(個人型確定拠出年金)

勤務先で企業型確定拠出年金などの制度があれば、企業型確定拠出年金を利用することができますが、制度がなければ、iDeCoを使って自分で年金資金を毎月定期的に資金を積み立てることができます。

運用手段も預金や投資信託など運用方法を自分で選ぶことができます。

原則60歳以降でないと引き出す事はできませんが、引き出せないからこそ長期の運用で老後に備えることができます。

また、所得控除があるため、所得税や住民税などを節税できることもメリットでしょう。

2.4 NISA(一般NISAやつみたてNISA)

NISAでは利益部分に税金(所得税、住民税)がかからないため、始める方が増えています。

少額から利用できるため、利用しやすいでしょう。

一般NISAは、株や投資信託で運用します。

運用期間が5年と短いのですが、その期間内で利益が出れば税金はかかりません。

つみたてNISAは、つみたてNISA専用の投資信託で運用します。

運用期間が20年と長く、定期的に積み立てることで、積立額を増やしていくことができます。

長く運用することで、リスクを抑えることができます。

このNISAについては、2024年から制度の変更が予定されています。

2023年までは、一般NISAかつみたてNISAいずれかしか利用できなかったのですが、2024年からは併用できますし、利用限度額も大きくなります。

運用期間も期限がなくなりますので、利用しやすくなるでしょう。

ただ、iDeCoとの大きな違いは、所得控除がないことと途中引き出しができてしまうことです。

特に途中引き出しができてしまうので、老後のために貯めた資金も他の用途に使わないように気をつけましょう。

2.5 個人年金保険

バブルの前後に加入した方は、かなり良い保険や個人年金保険を持っている方が多いのですが、今加入できる円建ての保険で同じようなものはないでしょう。

海外では金利上昇や為替が円安になっていることもあり、外貨建ての個人年金で利用することで将来の年金を作ることができます。

ただし、短期で中途解約すると為替の影響や解約控除の発生があるため、必ず利益が出るわけではありません。

運用商品は、運用状況により利益が出ることもあれば損失が出ることがあります。

目的を持って長期で考えましょう。

時には、スイッチングといった商品の入れ替えをした方が良い場合もあります。

保険は契約したら終わり、というわけでなく、定期的に見直すことも心がけましょう。

3. 年金から考える老後対策のまとめ

Vectorium/shutterstock.com

老後対策は時期によって違いますが、早めに準備できるのであれば、すぐにでも始めましょう。

そして、老後対策で考えることは、公的年金や私的年金など、毎月どのくらいの収入があるのか、また支出がどのくらいかかるのかということです。

毎月の支出と同時に、一時的な出費がどのくらいあるのかも考えておく必要があります。

支出についても、今持っている資産や持ち家か賃貸かによって、生活は全くと言ってよいほど違います。

ねんきん定期便で、50歳以降の方は年金の見込み額はどのくらいか確認しておきましょう。40代以下の方も、今までの納付額に応じた年金額がある程度わかります。

どのくらいの収入があるか、支出がどのくらいになるかもしっかりと把握し、準備しましょう。

参考資料

香月 和政