H.U.グループホールディングス株式会社 IR Day 2022およびTechnology Day 2022の内容を書き起こしでお伝えします。各パートの記事は、以下のリンクからご覧いただけます。

・R&D事業パート

・IVD事業パート

・HS事業パート

スピーカー:H.U.グループホールディングス株式会社 執行役 東俊一 氏

H.U.フロンティア株式会社 代表取締役社長/株式会社エスアールエル 専務取締役 松本誠 氏

H.U.グループホールディングス株式会社 執行役 小見和也 氏

株式会社エスアールエル 常務取締役 和田かおり 氏

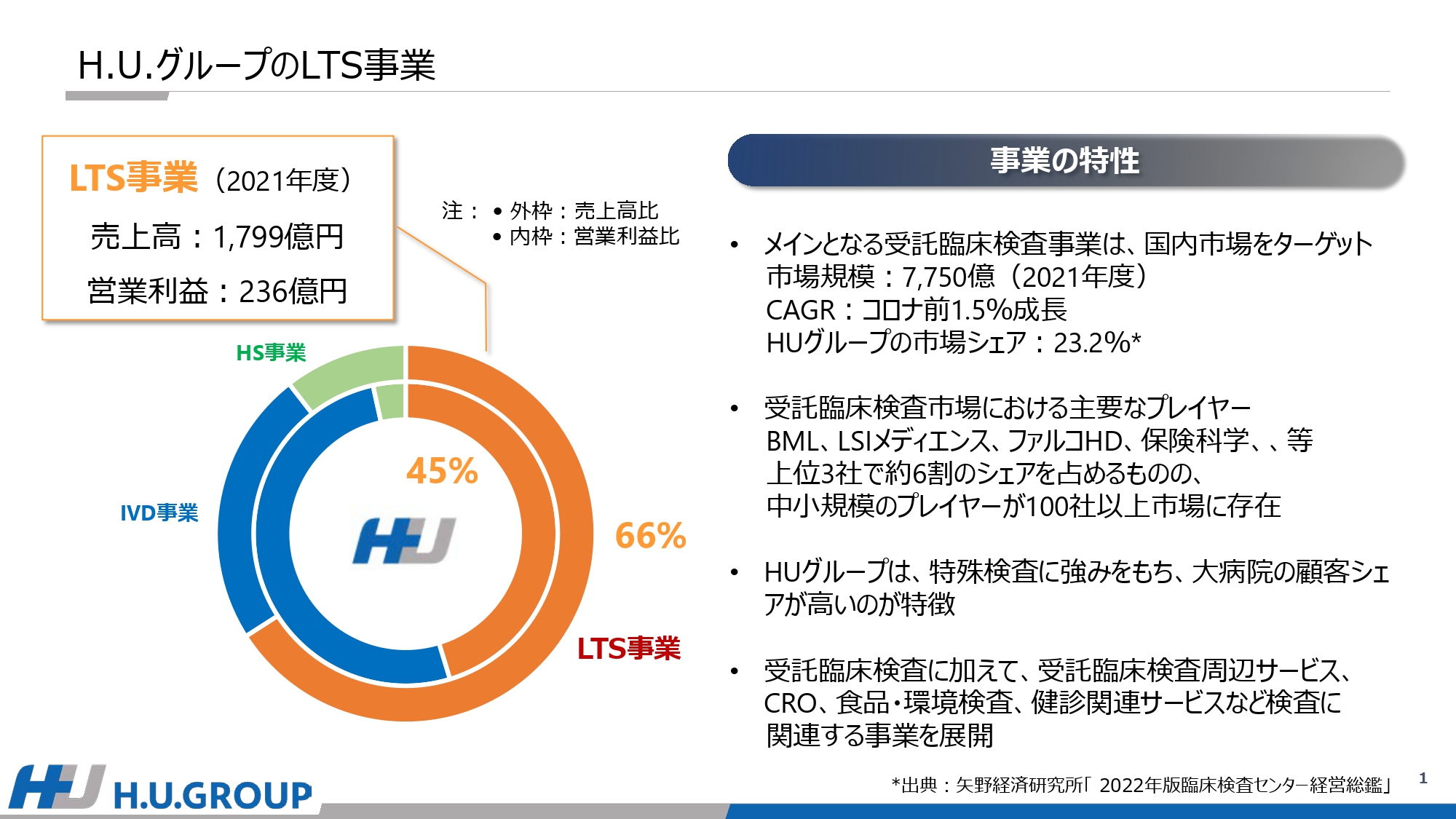

H.U.グループのLTS事業

東俊一氏(以下、東):みなさま、こんにちは。H.U.グループ執行役の東でございます。私より、LTS事業の戦略と進捗についてご説明します。

H.U.グループ内でのLTS事業の売上・利益の構成比をスライド左側に示しています。2021年度の売上は1,799億円、売上構成比は66パーセント、営業利益は236億円、利益構成比は45パーセントとなりました。メインとなる受託臨床検査事業は国内市場をターゲットとしています。市場規模は、2021年度で7,750億円となりました。

新型コロナウイルス関連検査の需要により、2020年度と2021年度は市場が大きく成長しましたが、コロナ禍前はCAGR1.5パーセント成長している市場となっています。

H.U.グループの市場シェアは23.2パーセントで業界トップです。ビー・エム・エル、LSIメディエンスの3社を合わせると、市場全体で56.4パーセントと半数以上を占めています。受託臨床検査市場は、この上位3社を含む15社で全体の80パーセントを占めており、残り20パーセントは中小規模の検査センターが100社以上存在しています。

今後、医療費の伸長が予測され、検査市場も一定の成長が継続すると見込まれますが、先端医療に対応する特殊検査領域とそれ以外の汎用・一般検査領域へ二極化していくと予測されます。

また、病床再編が加速し、我々の主要顧客である急性期病床の減少や残った病院の競争激化、開業医・在宅医療へのシフトにいかに対応していくかが今後の課題だと考えています。

2024年度の数値目標である売上高CAGR6パーセント以上、EBITDAマージン17パーセント以上、営業利益率9パーセント以上を達成できるように取り組んでいきます。

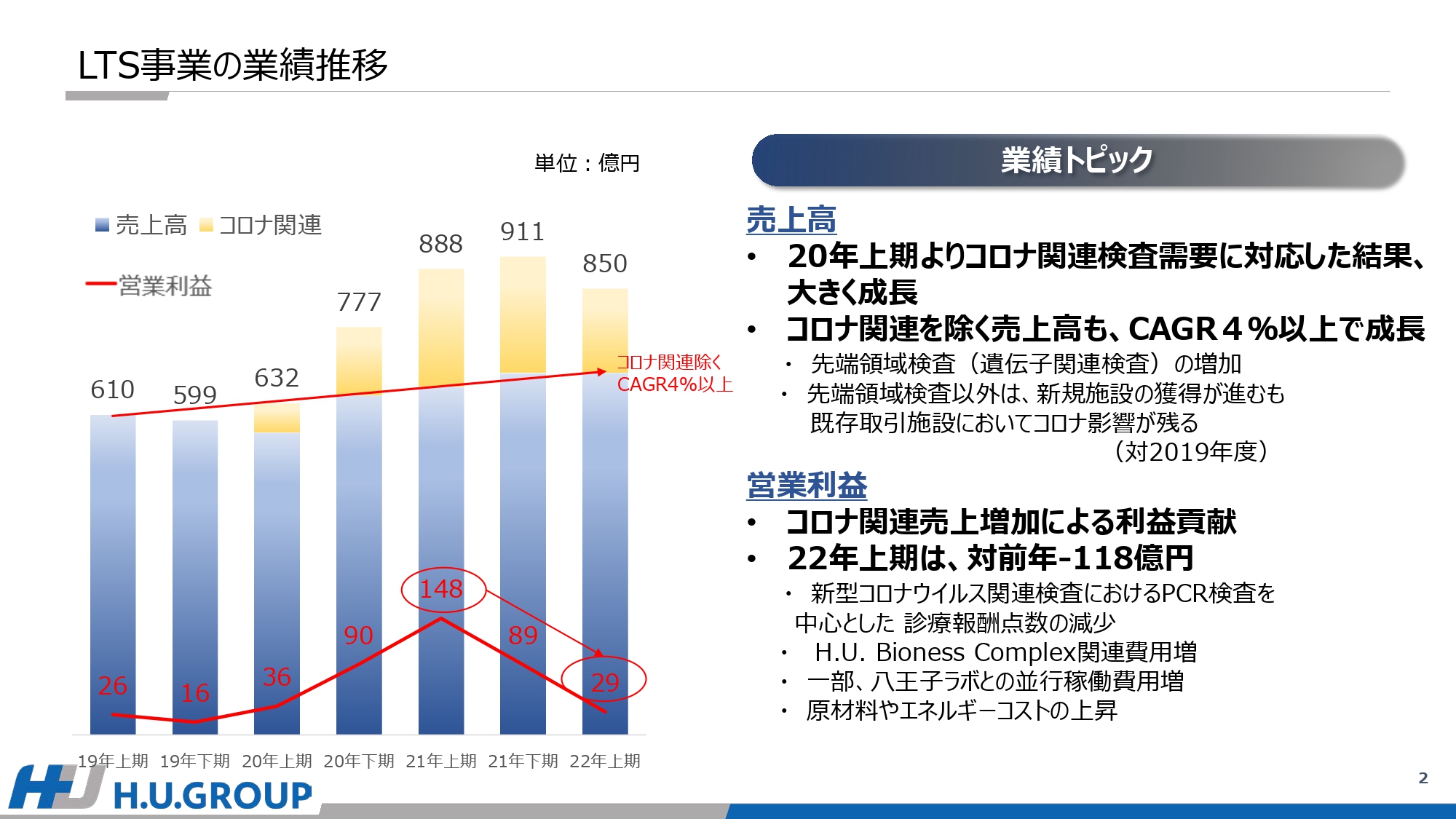

LTS事業の業績推移

LTS事業の業績推移です。売上高は、2020年度上期より新型コロナウイルス関連検査需要に対応した結果、大きく成長しました。新型コロナウイルス関連検査を除く売上高も、CAGR 4パーセント以上と成長しています。

先端領域検査である遺伝子関連検査の増加、先端領域検査以外の新規施設の獲得が進んでいますが、新型コロナウイルスの影響により、既存取引施設において外来患者の減少や入院の抑制などでベース事業が影響を受けています。

営業利益は、新型コロナウイルス関連売上増加による利益貢献がありましたが、2022年度上期はPCR等新型コロナウイルス関連検査の診療報酬改定の影響等で前年比118億円減少となりました。

具体的には、PCR検査の診療報酬点数は、1800点から2022年7月には700点へと大幅に減少したことにより値引きが発生しています。また、入国の規制緩和により大幅に空港検疫所における売上が減少しています。

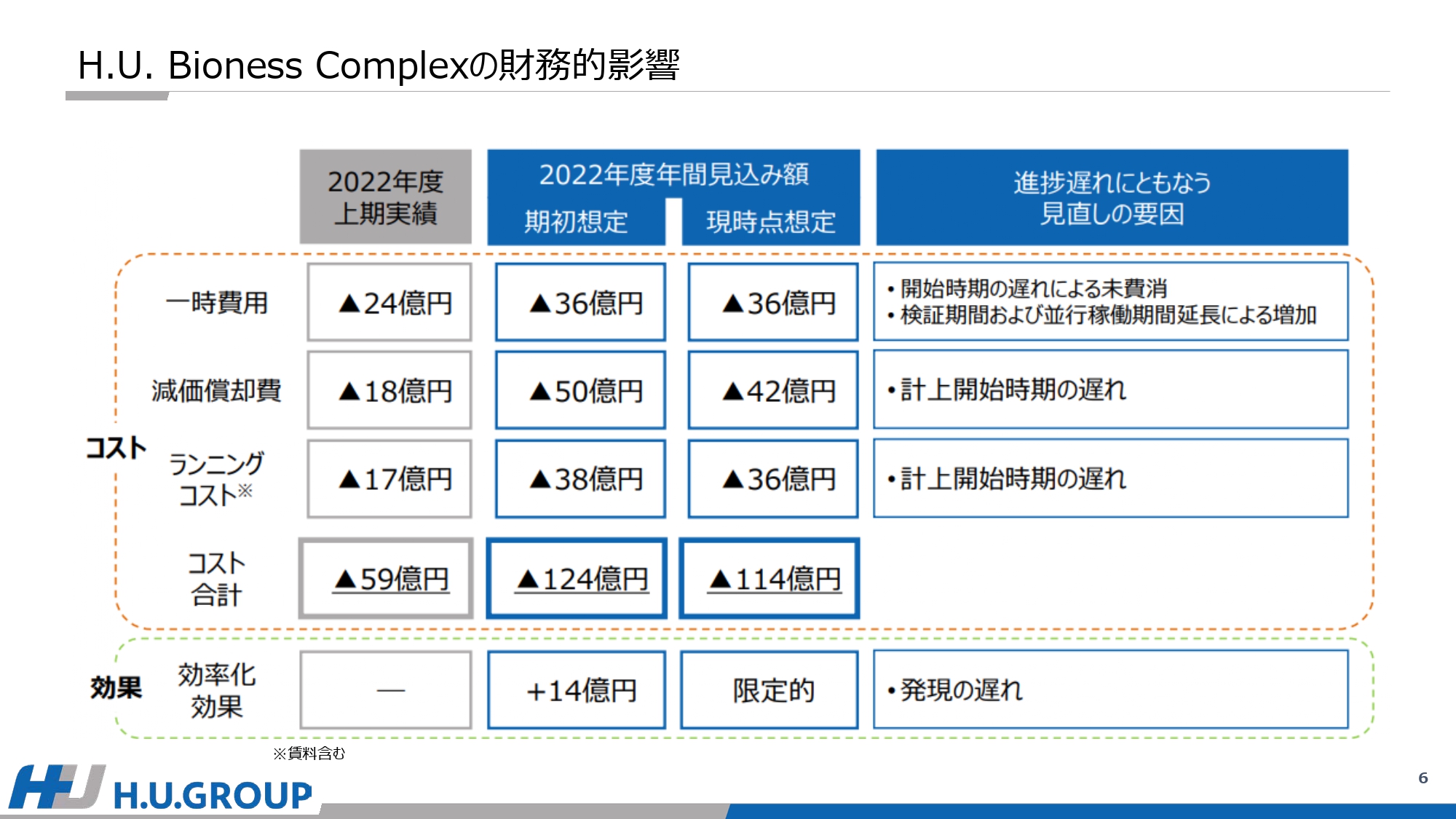

コスト増加の内訳について、H.U. Bioness Complexにて、稼働開始の遅延、八王子ラボとの並行稼働による費用の増加がありました。また、原材料やエネルギーコストが上昇しています。H.U. Bioness Complex関連費用は、2021年度上期は16億円でしたが、2022年度上期は一時費用を含む経費が約41億円、減価償却額が約18億円で、約59億円のコストが発生しました。

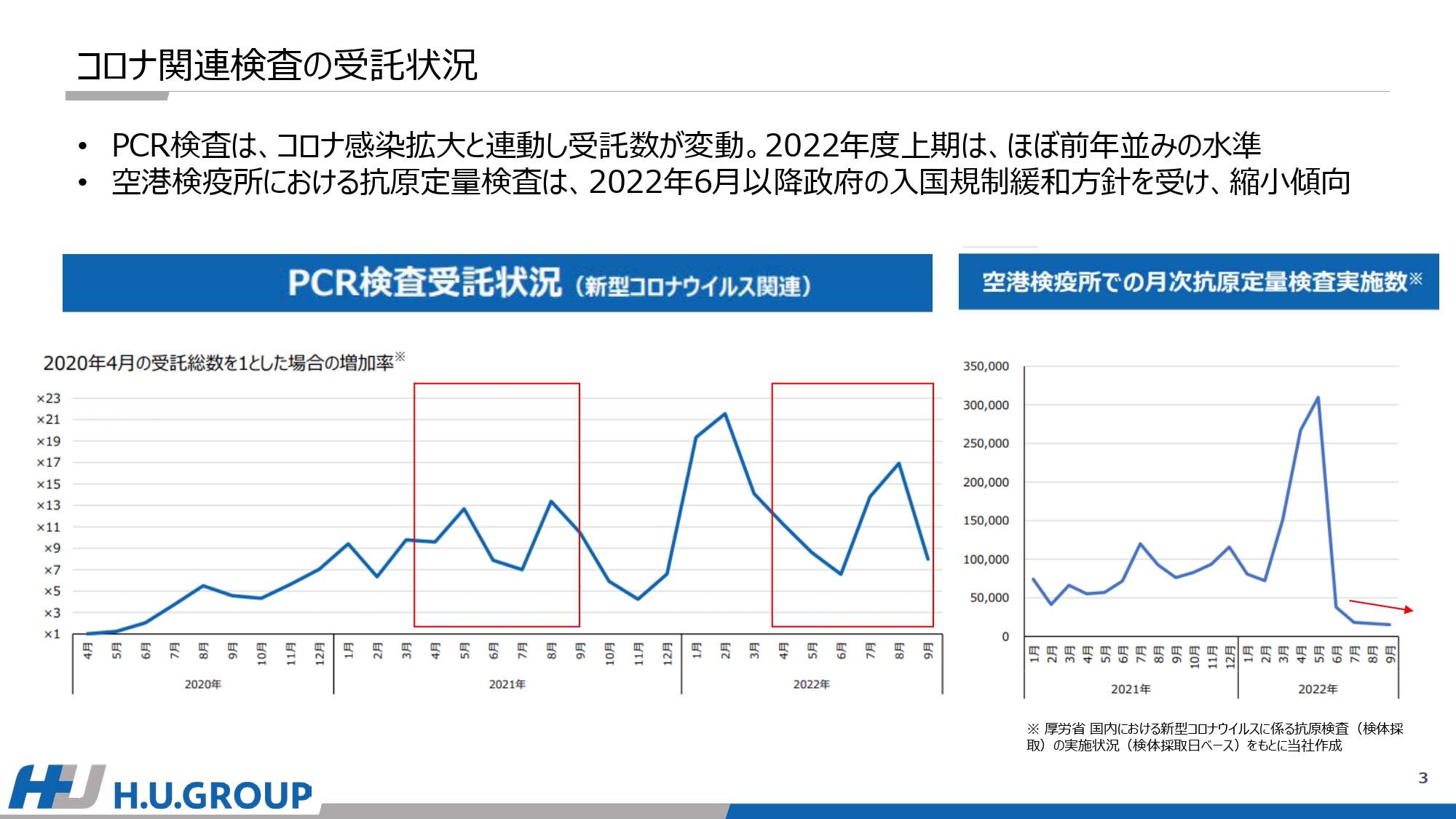

コロナ関連検査の受託状況

新型コロナウイルス関連検査の受託状況です。PCR検査は新型コロナウイルス感染拡大と連動して受託数が変動し、2022年度上期の第7波はほぼ前年並みとなりました。ただし、現在はピーク時より3分の1に減少しています。

空港検疫所における抗原定量検査は、2022年6月以降、政府の入国規制緩和方針を受けてピーク時より大幅に減少傾向となっています。

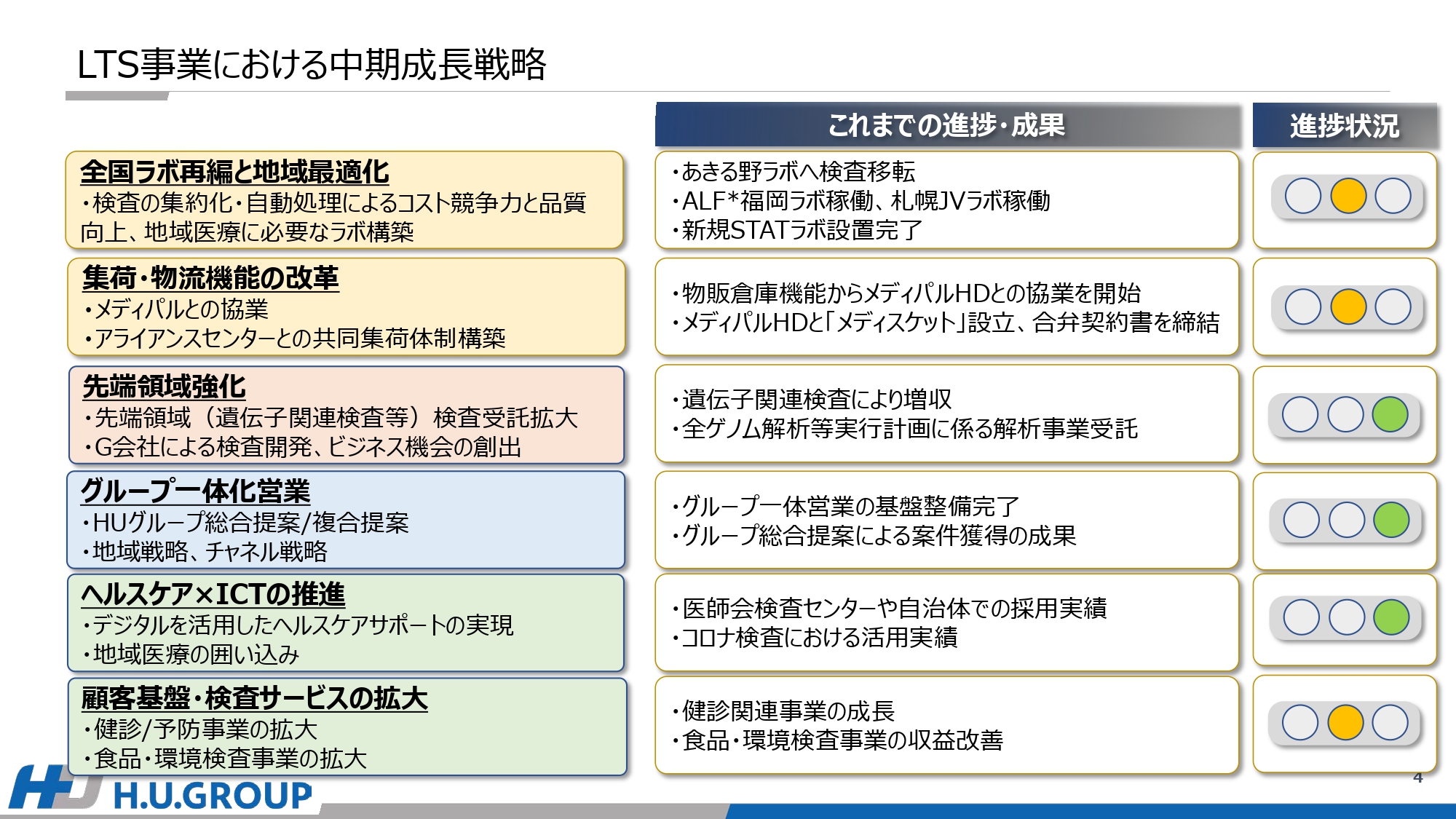

LTS事業における中期成長戦略

LTS事業における中期成長戦略として、主に6つの戦略を掲げました。進捗および成果はスライドのとおりですが、主なものを次のページ以降にてご説明します。6つの戦略は、全国ラボ再編と地域最適化、集荷・物流機能の改革、先端領域強化、グループ一体化営業、ヘルスケア×ICTの推進、顧客基盤・検査サービスの拡大です。

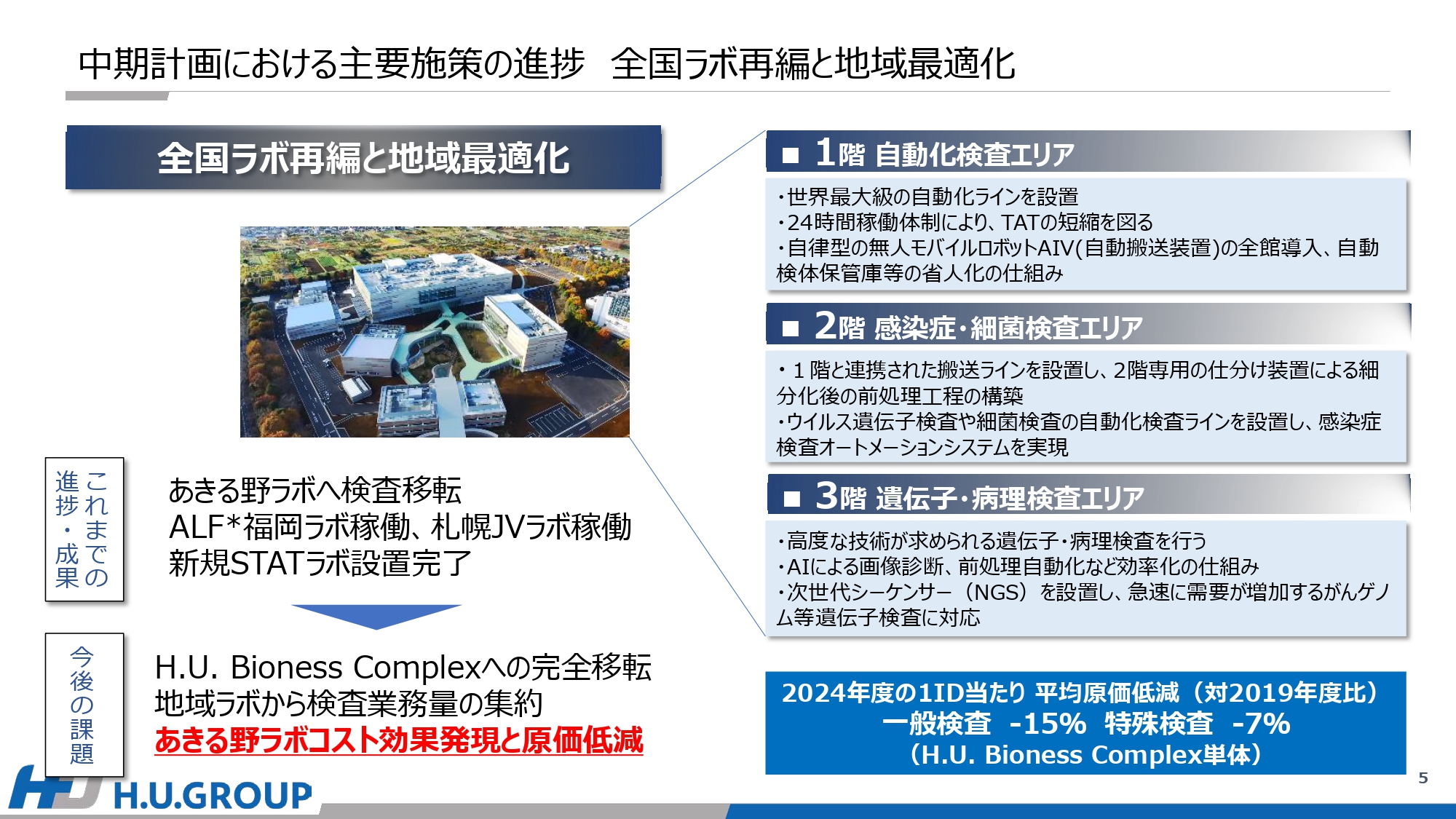

中期計画における主要施策の進捗 全国ラボ再編と地域最適化

1つ目に全国ラボ再編と地域最適化についてご説明します。2022年10月からはあきる野ラボでの機器の稼働がスタートしています。新ラボの稼働開始に遅れもあったため、現在は八王子とあきる野が並行稼働している状況です。なお、ALF福岡ラボ(SRL Advenced Lab Fukuoka)・札幌JVラボが稼働し、新規STATラボの設置も完了しました。

このあきる野の新ラボについて、、本日ラボの見学を実施された方もいらっしゃると思いますが、1階が自動化検査エリア、2階が感染症・細菌検査エリア、3階が遺伝子・病理検査エリアとなり、世界的に見ても最大級の規模となっています。

2024年度の1IDあたり平均原価の低減目標は、2019年度比で一般検査が15パーセント減、特殊検査は7パーセント減であり当初の中期計画どおりですが、これらをしっかりと実現していくことが今後の課題です。

H.U. Bioness Complexの財務的影響

H.U. Bioness Complexの財務的影響です。2021年度上期は、コスト合計が59億円となりました。2022年度の年間見込み額のコスト合計は114億円です。効率化効果は、期初想定で14億円でしたが、遅延のため現時点での想定額は限定的となっています。

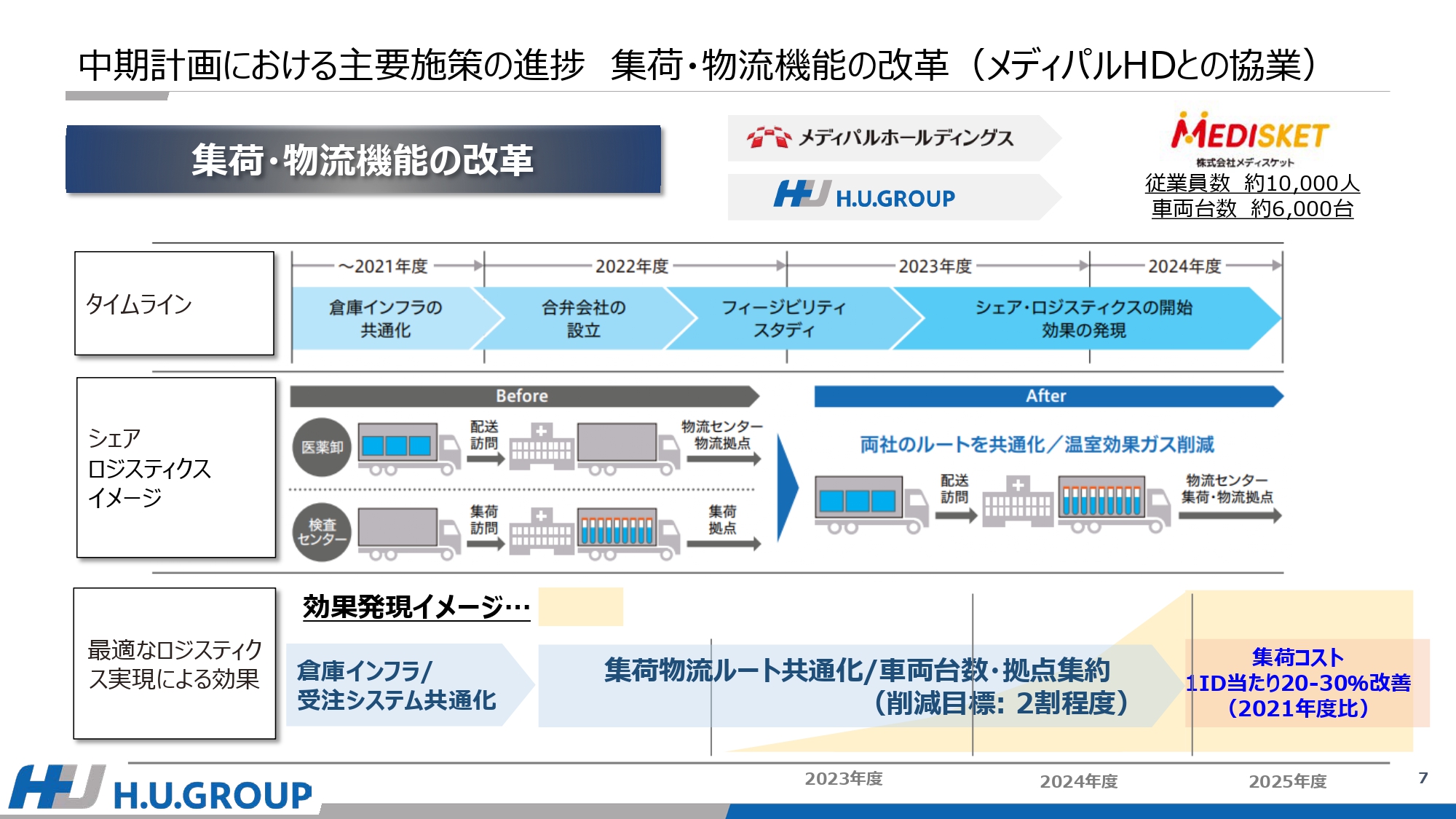

中期計画における主要施策の進捗 集荷・物流機能の改革(メディパルHDとの協業)

2つ目は集荷・物流機能の改革についてです。物流は、倉庫機能からメディパルホールディングスとの協業を開始しています。12月からはH.U.グループホールディングスとして40パーセントの出資をした、メディパルホールディングスとの合弁会社「メディスケット」を通して共同集荷を開始しています。

スライドにはタイムライン、シェアロジスティクスイメージ、最適なロジスティクス実現による効果を示しています。2025年度には、集荷コスト1IDあたり2021年度比20パーセントから30パーセントの改善を想定しています。

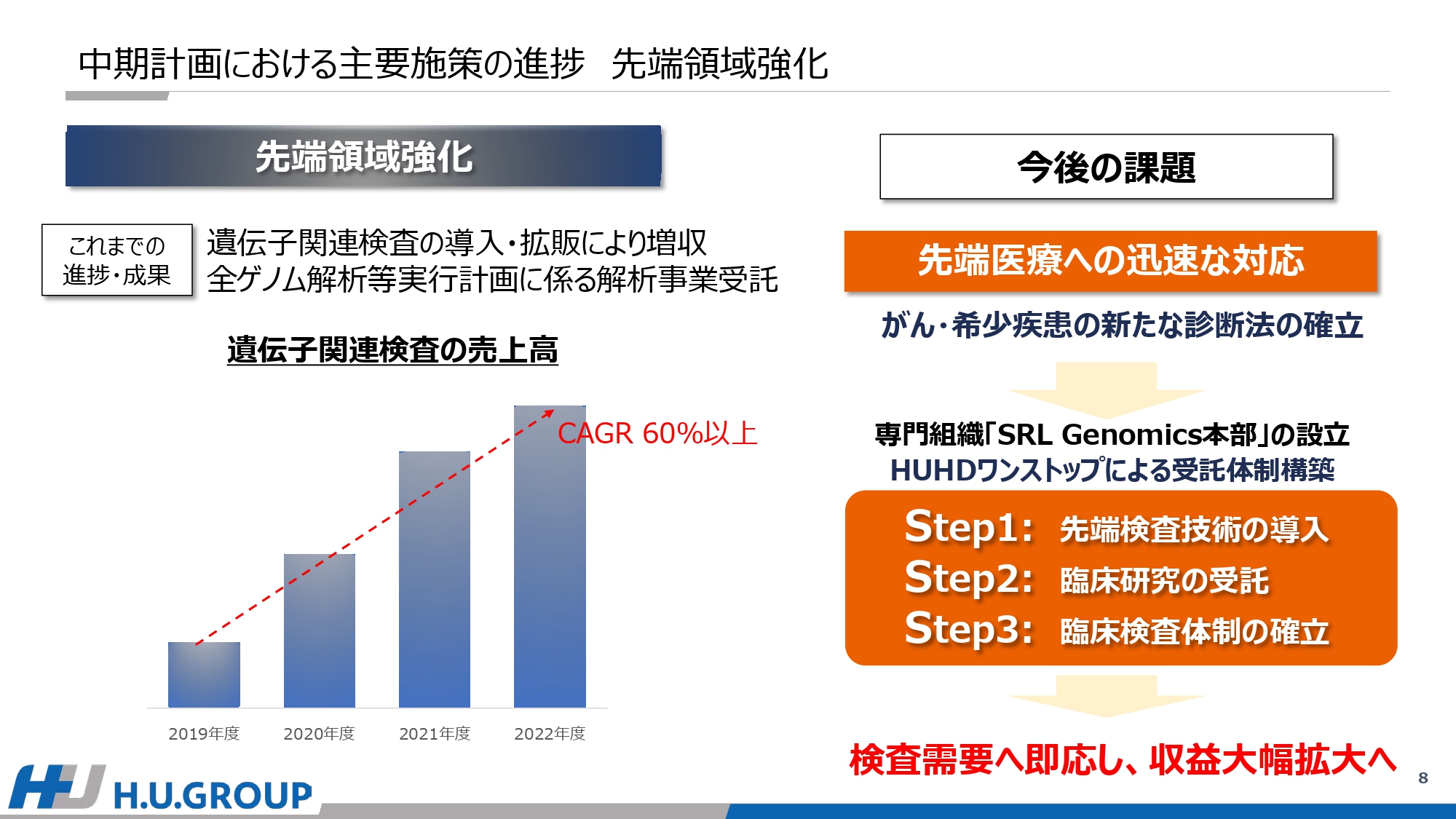

中期計画における主要施策の進捗 先端領域強化

3つ目は先端領域強化です。遺伝子関連検査の売上高は、2019年度から2022年度でCAGR60パーセント以上成長し、遺伝子関連検査の導入・拡販により増収となりました。

全ゲノム解析などの実行計画に係る解析事業を受託しています。こちらは検査センターとしてはSRLのみで、2021年度から2022年度にかけて5,000件以上を受託しています。

今後の課題について、先端医療への迅速な対応としては診断法を確立することです。2022年8月に専門組織の「SRL Genomics本部」を設立し、H.U.グループホールディングスのワンストップによる受託体制を構築しました。

Step1の先端検査技術の導入、Step2の臨床研究の受託、Step3の臨床検査体制の確立により、検査需要へ即応し、収益の大幅拡大を目指します。

中期計画における主要施策の進捗 成長戦略

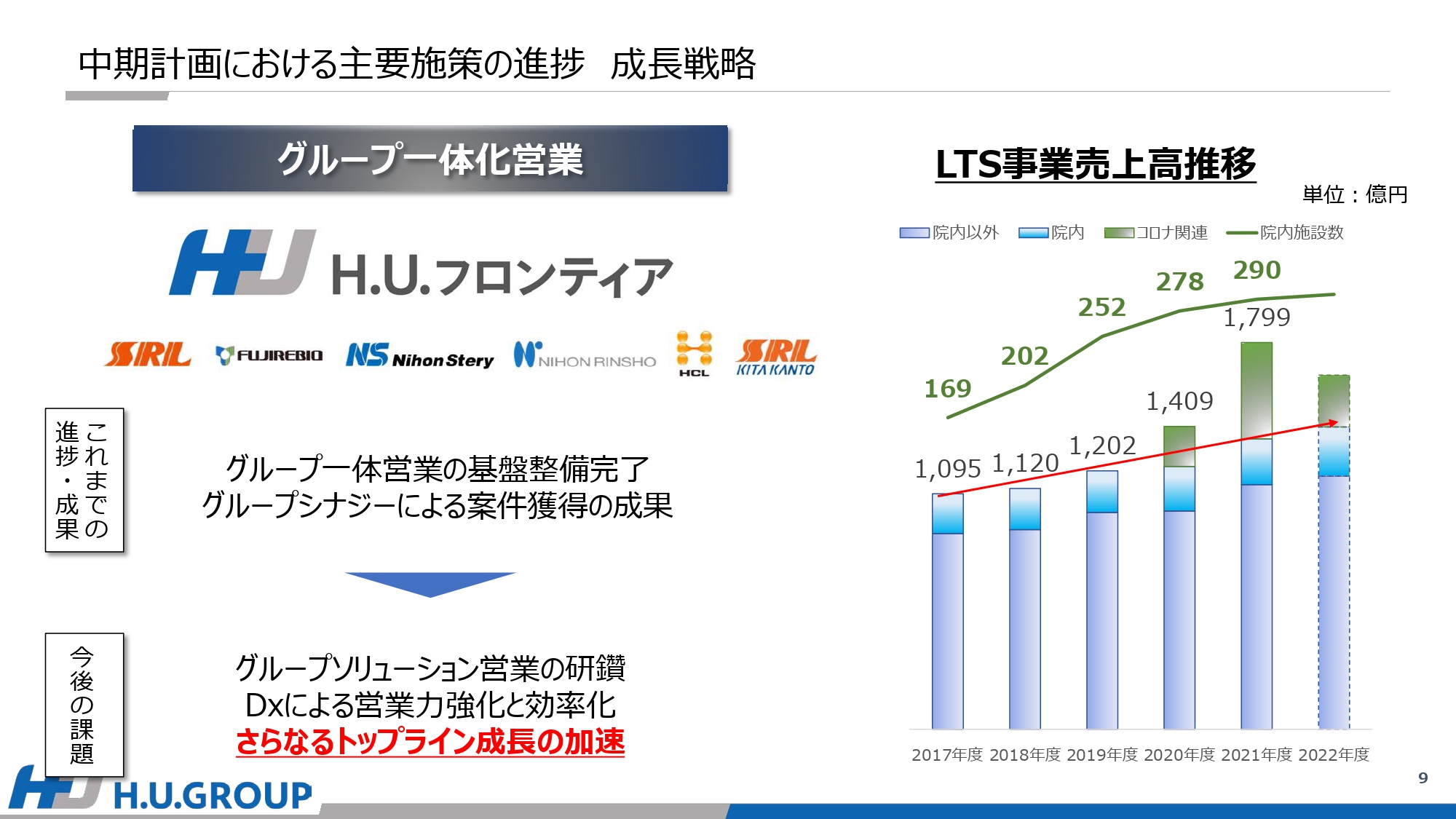

4つ目のグループ一体化営業については、SRL、富士レビオ、日本ステリに加えて、グループ内の臨床検査子会社営業も統合した基盤の整備が完了しました。グループ総合提案による案件獲得が実現し、売上が拡大しています。

LTS事業の売上高は、2017年度の1,095億円から、2021年度は新型コロナウイルス関連を含み1,799億円となりました。院内施設数は2017年度の169件から290件と、院内事業も大きく成長しています。これらの成長の一部はグループ一体営業による成果であると考えています。

中期計画における主要施策の進捗 成長戦略

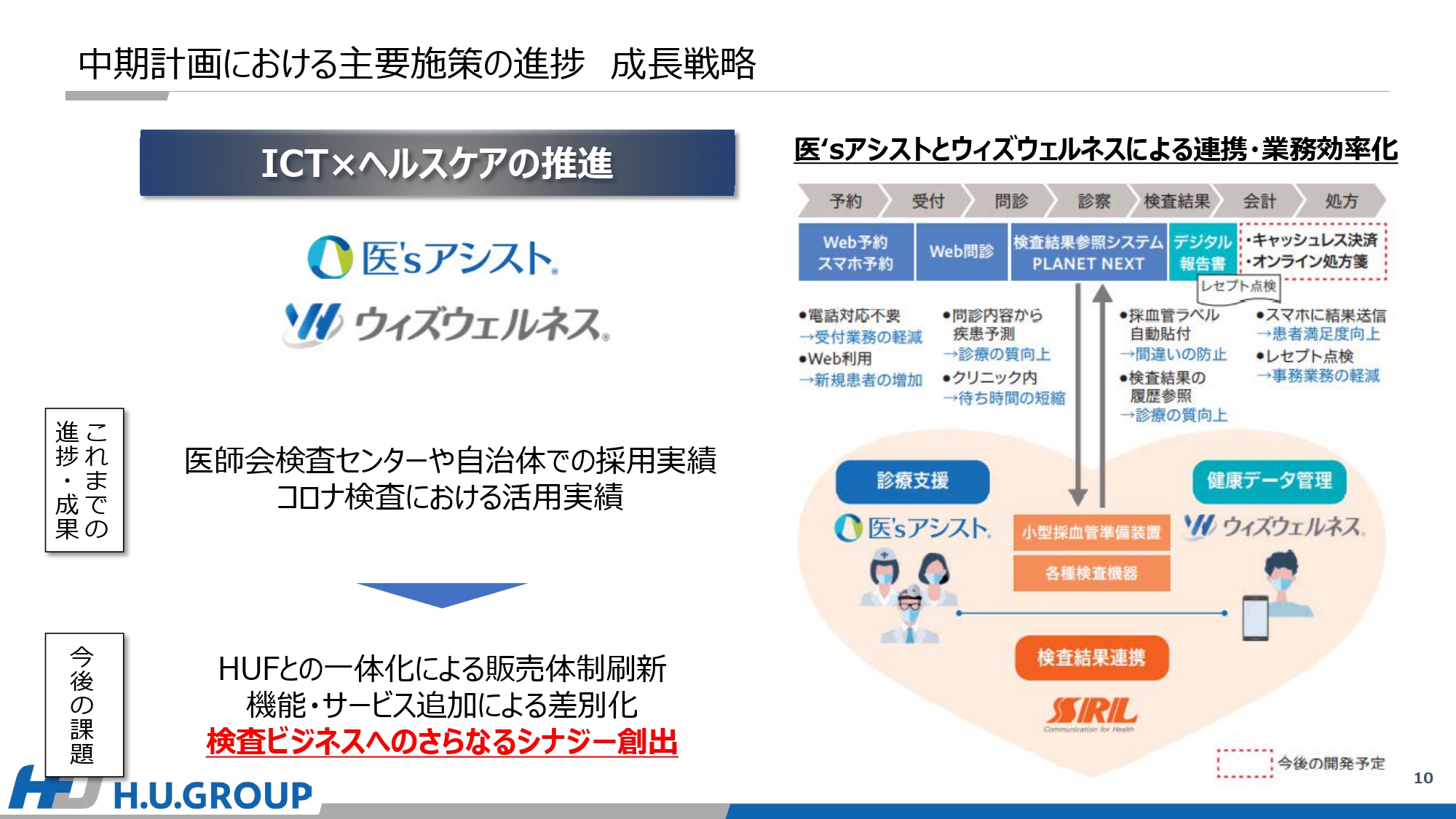

5つ目のICT×ヘルスケアの推進についてご説明します。医師会検査センターや自治体での採用、新型コロナウイルス検査における活用が現在の実績となっています。今後は子会社である医針盤を含め、H.U.フロンティアとの一体化による販売体制刷新、機能・サービス追加による差別化を行い、検査ビジネスへのさらなるシナジー創出を行っていきます。

スライド右側に記載していますが、当社がクリニック向けに提供している業務効率改善ツールである「医’sアシスト」、またPHRアプリ「ウィズウェルネス」による連携によって、クリニックにおいて、予約、受付、問診、診療、検査結果を一気通貫で行うシステムを作り上げました。

会計と処方については開発中です。一気通貫のシステムを作り、診療支援をすることで開業医顧客への拡大を図っていきます。また、このツールを地域の医師会に提案し、地域ごとに医師会の開業医を抱え込む戦略を設けています。

成長戦略について

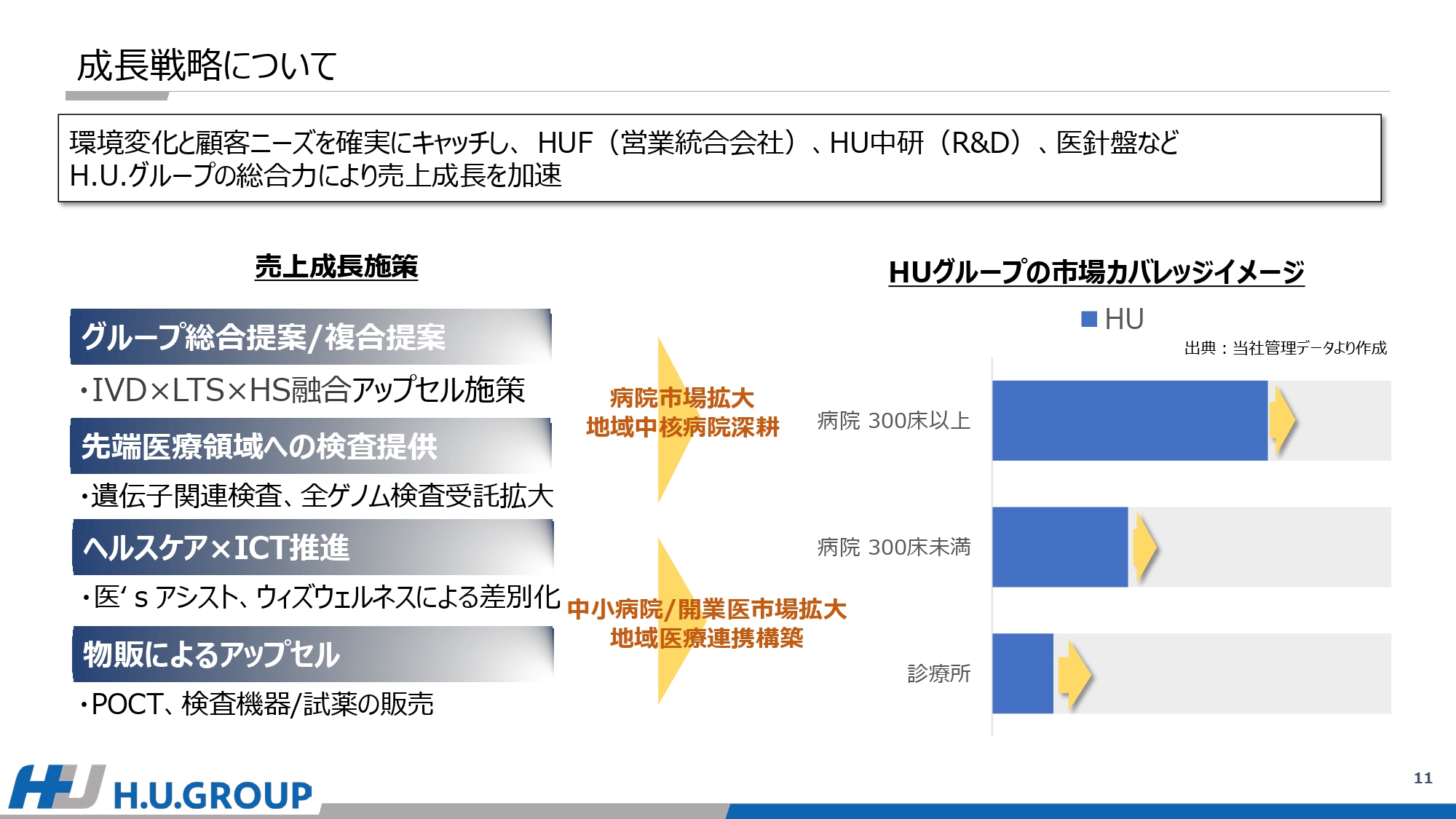

成長戦略についてご説明します。環境変化と顧客ニーズを確実にキャッチし、H.U.フロンティア(営業統合会社)、H.U.グループ中央研究所(R&D)、医針盤など、H.U.グループの総合力により売上成長を加速させます。

グループ提案では、IVD、HS事業の滅菌業務との総合提案によって、急性期の市場を獲得していきます。先端医療領域検査においては、主に300床以上の病院に対して我々独自の戦法で、遺伝子関連検査、全ゲノム検査受託拡大を行っていきます。

病院は全国に約8,200施設あり、300床以上の病院は約1,400施設、その他が約6,800施設です。我々の一番強みである300床以上は約70パーセント、300床未満の病院では約35パーセントのカバレッジを持っています。また、診療所は全国に約10万施設以上ありますが、我々は1万5,000強と約15パーセントのカバレッジとなっています。

LTS事業が目指すゴール

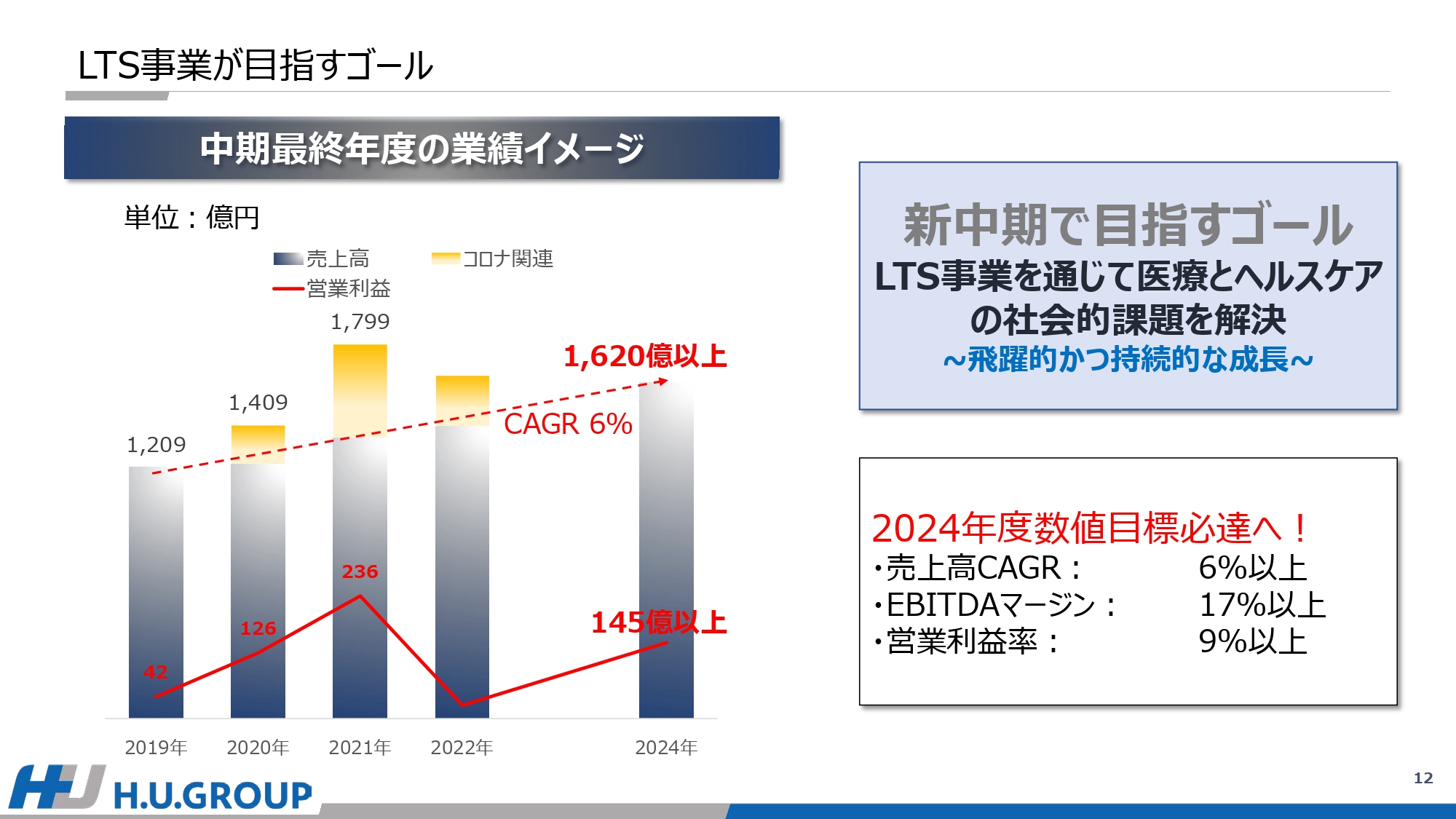

中期最終年度の業績イメージについてご説明します。売上高は、2019年の1,209億円から2024年には1,620億円以上、CAGR6パーセント、営業利益は145億円以上を掲げています。2024年度の数値目標である売上高CAGR 6パーセント以上、EBITDAマージン17パーセント以上、営業利益率9パーセント以上を、これらの戦略により達成したいと思っています。

今後ともよろしくお願いいたします。ご清聴ありがとうございました。

質疑応答:ラボの立ち上げについて

質問者:ラボの立ち上げにおける全面稼働について苦労した点についてです。難しいことにチャレンジして、他社には真似できない差別化した部分があれば教えてください。

また、他の企業から前処理が難しいと聞いたことがありますが、難しいところにチャレンジして、今回それを達成したのか、あるいはしていないのか、また達成できているとすれば、どの程度まで達成できているのか教えてください。

和田かおり氏(以下、和田):苦労した点は、5つに点在していた八王子ラボ群を1つに集約して移転させたことです。認定や認証についても、八王子ラボを維持しつつ、あきる野でも取得したということで、あの規模で並行して継続した点は難しかったです。また、3階の検査室のCAPやCLIA認証についてもグローバルで評価いただいていることかと思います。

また、1階の自動化ラインで全面稼働に至っていない点については、現在、精度・品質を100パーセントに近づけるべく取り組んでいます。その一例として、当社はさまざまな検体容器をお客さまから受け取っていますが、これまでは人が手で仕分けしていました。容器を統一すれば仕分けが簡単になりますが、今までと同じ容器でお客さまに負担をかけずに性状判定できるよう仕組みを確立できるよう整備を進めています。

自動で判断する部分においては、各所にありますが、検体量や凝固の有無等も100パーセントに近づけないと品質を維持できないということで、現在はそこに時間を要しています。

引っ越しはもう済んでしまいましたが、これだけの規模の移転は恐らく日本では初めてだと思いますし、それによって今は検査自体は安定的に稼働しています。しかし、全面稼働するにあたっては、品質を100パーセントに近づけるため、継続してテストを繰り返している状況です。

質問者:品質を100パーセントに近付けるということですが、今はどのくらいの進捗度合いでしょうか?

和田:100パーセントに近づけるには、1つのことだけではなく、さまざまな要因があります。自動判定においても、容器の種類の判別や、ゴム栓・シール栓といったキャップの形状もありますし、さらに検体量も関係してきます。そのためもう少し時間が必要で、全面稼働は来年5月を目指して進めています。

質疑応答:受託検査数のキャパシティについて

質問者:新ラボ構想の時から「1日あたり最大30万IDを検査する能力がある」とお話があり、本日も同じようなご説明があったため、そこは変わっていないと思います。八王子ラボのスクラップ&ビルドに加え、さらに能力が拡張されるイメージもありますが、全国の検体数における「AkirunoCube」が受託する割合について教えてください。

東:まず、ID数と検体本数はイコールではありません。1IDは1つの依頼書を指すため、1IDで検体数は2本、3本になることもあります。我々はだいたい1.5倍から2倍で計算していますので、30万IDの場合でも60万検体になることもあります。

質問者:従来はどれくらいですか?

東:従来八王子ラボでは、多い日で14万IDから15万IDを処理していましたので、最大で20万から30万検体になります。

質問者:全国では何件くらいですか?

和田:全国で言いますと、合計で20万IDです。私はID数のお話をしていましたが、みなさまは検体数だと思われていたかもしれません。

質疑応答:LTS事業におけるベース事業の成長と成長戦略について

質問者:新型コロナウイルスの影響により成長が見えにくくなっているため、ベース事業の成長について教えてください。

スライド4ページを見ると、売上に関わるところは概ね青信号だと思いますが、その中でベース事業の成長度合いと、それぞれの成長戦略がどの程度貢献しているのかについて教えてください。

また、中期計画の振り返りで「売上高CAGR6パーセント以上」とありますが、これを分解した事業成長とそれぞれの戦略について、顧客数でもよいのですが、どのくらい伸ばしていく予定なのか、現在との比較で教えてください。

東:中期については新型コロナウイルスの影響がありましたが、LTS事業の業績について、2019年度上期からの新型コロナウイルス関連売上を除く売上高は、ベース事業でCAGR 4パーセント以上です。2022年度の上期まではそのようなかたちとなっています。

これを最終形のCAGR 6パーセントに持っていくために、まず我々としては、病院戦略、開業医戦略、医師会民間センター戦略の3つをもって達成する予定です。

病院戦略は、グループでの総合提案です。先ほどもお話ししましたが、院内検査のIVDの機器・試薬、LTS事業の検査外注受託、HS事業の滅菌事業を組み合わせた総合提案により、院内事業の市場をより拡大していきます。現在、グループ提案による獲得の事例も増えてきています。

次に、先端医療領域です。ゲノム解析は倍々で増えており、CAGRは60パーセント以上になっています。また、開業医においては、ヘルスケア×ICTの推進として、医針盤を通してPHRアプリ「ウィズウェルネス」を武器に差別化を図り、地域の医師会に提案し、囲い込むことで開業医顧客を獲得していきます。中期目標では8,000件以上の開業医の獲得を目標としています。

質問者:これまでのCAGRは4パーセントですが、お話があった戦略の中でうまくいっている部分と、中期目標であるCAGR 6パーセントに向けてより強化していかなければいけない部分について教えてください。

松本誠氏:臨床検査市場の成長力がどこにあると捉えているかと言いますと、1つ目は、我々の主力のお客さまである300床以上の中核病院における治療戦略が非常に変わってきており、より個別化医療に近くなってきていると考えています。

例えば、我々の成長ドライバーの1つであるがんの遺伝子検査に関して、特にゲノム領域においては、日本ではがん医療中核病院や連携拠点病院といった233施設が中心です。我々が受託しているがんの遺伝子検査の主力は、このような施設が中心となってきています。

また、これら施設でのカバレッジは高く、新しいがん治療に付随して生まれてくる臨床検査を国内外で多く取り扱っています。これらの市場において個別化医療が進むことにより、遺伝子関連検査の受託が増えていくと思われます。このような治療戦略の変化のニーズをしっかりと捉えていきます。

2つ目は、国内においてかかりつけ医の普及に非常に力を入れていることです。開業医の数も非常に多くなってきており、特に医療需要のある関東圏や関西圏、福岡といった大・中規模の都市を中心に、開業医を新規開拓しています。

受託臨床検査は我々のあきる野ラボの機能に加えて、ICTで差別化を図り、有効性を高めて、新規獲得を進めていきたいと思います。主にこの2つの方法で今後、中期計画を実現させていきたいと考えています。

質疑応答:ラボの人員体制について

質問者:ラボの人員数はおそらく700名くらいだったと思います。今はまだ完全に自動化されていませんが、最終的には700名が350名程度の半数になるというイメージがあります。検査の仕分けや分注、キャップ開栓などの前処理に人手が必要だと思いますので、現在の人員体制はどのような段階にあるのか、また、いずれ350名程度になるという理解でよいのかを教えてください。

東:あきる野ラボの全面稼働は2023年5月で、システムを含めて稼働させます。サテライトラボを含めたラボすべての再編は、2023年いっぱいはかかるだろうと見込んでおり、最終形は2024年度を想定しています。

あきる野ラボの人員体制については、受付業務と自動化検査を含めて、我々としては約40パーセントの効率化を図っていきたいと思っています。

質問者:効率化は現在どのくらい進んでいますか?

東:現時点での人員体制は、八王子を含めて並行に稼働していますので、大きな変化は出ていません。