定年退職後の生活を支えるのは主に公的年金です。

その公的年金の1つである厚生年金。こちらは現役時代に会社員や公務員だった人が加入する年金ですが、その受給額の平均は約14万円とされています。

しかし、この数字を真に受けて「将来は年金として14万円もらえる」と考えるのはあまりにも危険です。

今回は「厚生年金受給額」の平均の読み取り方や、受給額のピンキリ事情に迫りたいと思います。

【注目記事】厚生年金を月30万円以上もらえる男性は全体の何割か。自分で受給額を調べる方法も紹介

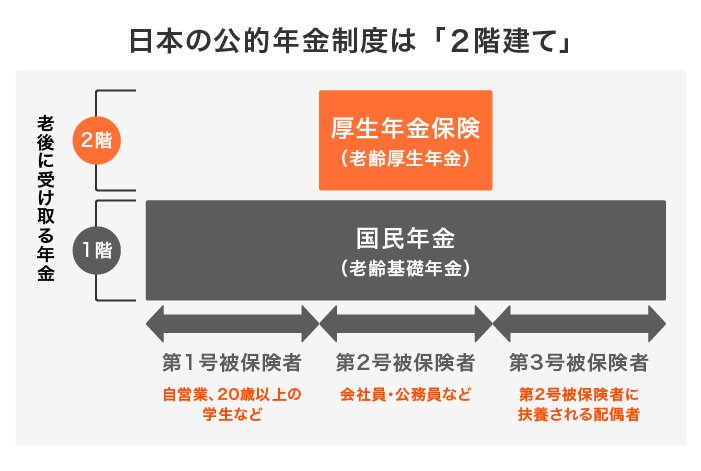

「厚生年金」と「国民年金」は何が違う?

誤解されやすいポイントとして、「厚生年金」と「国民年金」があります。確かに日本の年金制度には「厚生年金」と「国民年金」という2つの柱がありますが、それぞれ別に加入するわけではありません。

まず1階部分である国民年金には、日本に住む20~60歳未満の全ての方が加入します。20歳になった時点で自動的に加入するのです。

その上乗せとして存在するのが厚生年金。国民年金の第2号被保険者である会社員や公務員が加入します。

- 会社員や公務員など:国民年金+厚生年金に加入

- それ以外(自営業や専業主婦など):国民年金のみに加入

厚生労働省が発表した「令和2年度 厚生年金保険・国民年金事業の概況」によると、国民年金の加入者は3328万1594人、厚生年金の加入者は1610万133人でした。

年金制度の基本的なしくみがわかったところで、次は「厚生年金の平均が14万円」と言われる根拠について紐解いていきましょう。