2021年11月9日に行われた、株式会社ドリームインキュベータ2022年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ドリームインキュベータ 代表取締役CEO 原田哲郎 氏

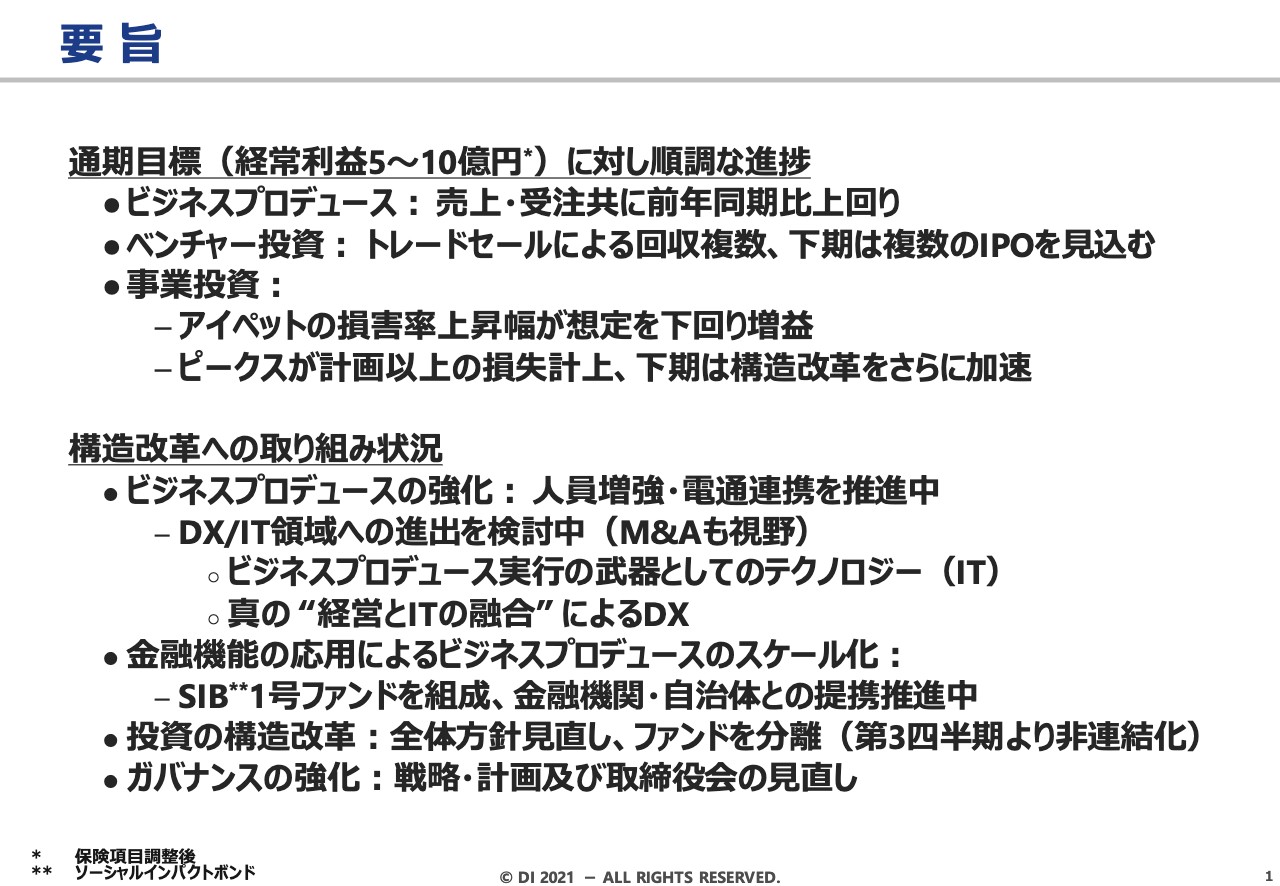

要旨

原田哲郎氏(以下、原田):みなさま、本日はお忙しいところお集まりいただきまして、誠にありがとうございます。株式会社ドリームインキュベータ代表取締役CEOの原田でございます。これより2022年3月期第2四半期の決算について、ご説明申し上げます。

本日は足元の状況と、中長期を見据えた構造改革の2つのお話をしたいと思います。まず足元の状況ですが、通期の目標は保険項目調整後の経常利益で5億円から10億円としています。幅があるのは、ベンチャー投資のところで、経営だけではなかなかコントロールできない部分があるためです。この計画に対しては、今のところ上期は順調な進捗です。

ビジネスプロデュースは、売上・受注ともに好調です。前年同期よりも上回って推移しています。

ベンチャー投資は、上期に複数のトレードセールによる回収がありました。下期にIPOを複数見込んでおり、今のところ想定どおりに進捗しています。

事業投資は、アイペットの損害率が期初に想定していたほどは上昇しなかったため、その分利益が増えるかたちになっています。

一方、2月に投資したピークスは、もともと損失が出る計画ではあったものの、その計画よりも損失が増えてしまいました。こちらについては、下期にさらに構造改革を加速する予定です。

次に、中長期のドリームインキュベータの利益成長に向けた構造改革に対する取り組みです。構造改革は、5月の決算発表時に「今後の改革」ということでご説明したもので、その進捗状況です。

まず、ビジネスプロデュースの強化に一番集中していきたいとご説明しました。こちらについては、人員の増強が順調に推移しています。5月に業務資本提携した電通との連携も、進んでいます。

成長分野への資源集中ということで、DX/IT領域への進出の準備を始めています。こちらはM&Aも視野に準備を進めています。

ビジネスプロデュースをスケール化するために金融機能を応用していくとご説明しましたが、これは7月にソーシャル・インパクト・ボンドの1号ファンドをリリースしました。今後、このファンドの規模拡大や、ファンドに付随するビジネスの拡張ということで、収益のスケール化につなげていきたいと考えています。

投資の構造改革についてもご説明しました。その後、新しいガバナンス体制の下、さらに議論、検討を進める中で、ファンドを分離することになりました。これは後ほどご説明します。

最後にガバナンスの強化ですが、戦略・計画のさらなるブラッシュアップ、利益・株価向上に向けたブラッシュアップということで、鋭意議論を進めるとともに、取締役会そのものの見直しについても議論を進めています。

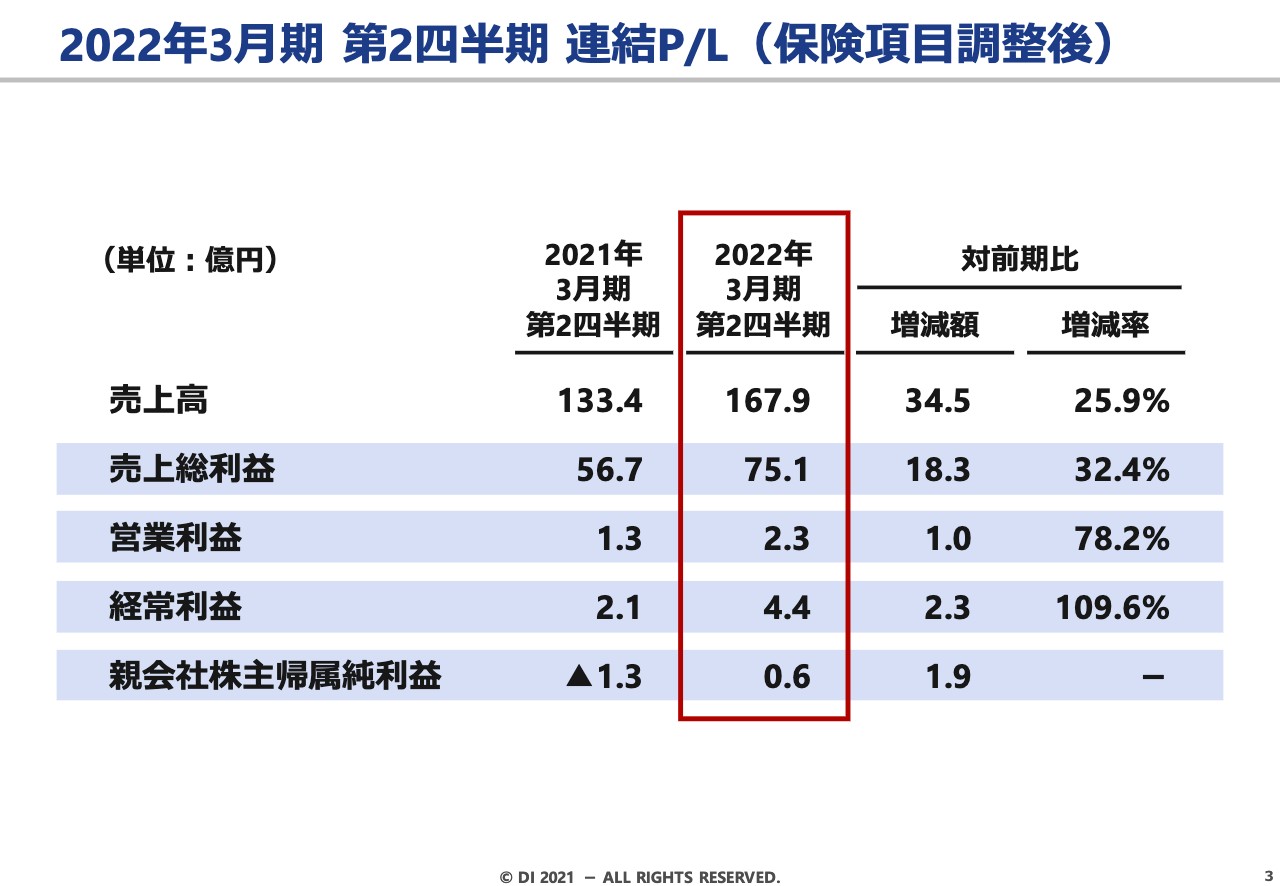

2022年3月期 第2四半期 連結P/L(保険項目調整後)

第2四半期の連結P/L(保険項目調整後)の概要です。売上高は前期比25.9パーセント増の167.9億円、経常利益は前期比2.3億円増の4.4億円、当期純利益は0.6億円になっています。

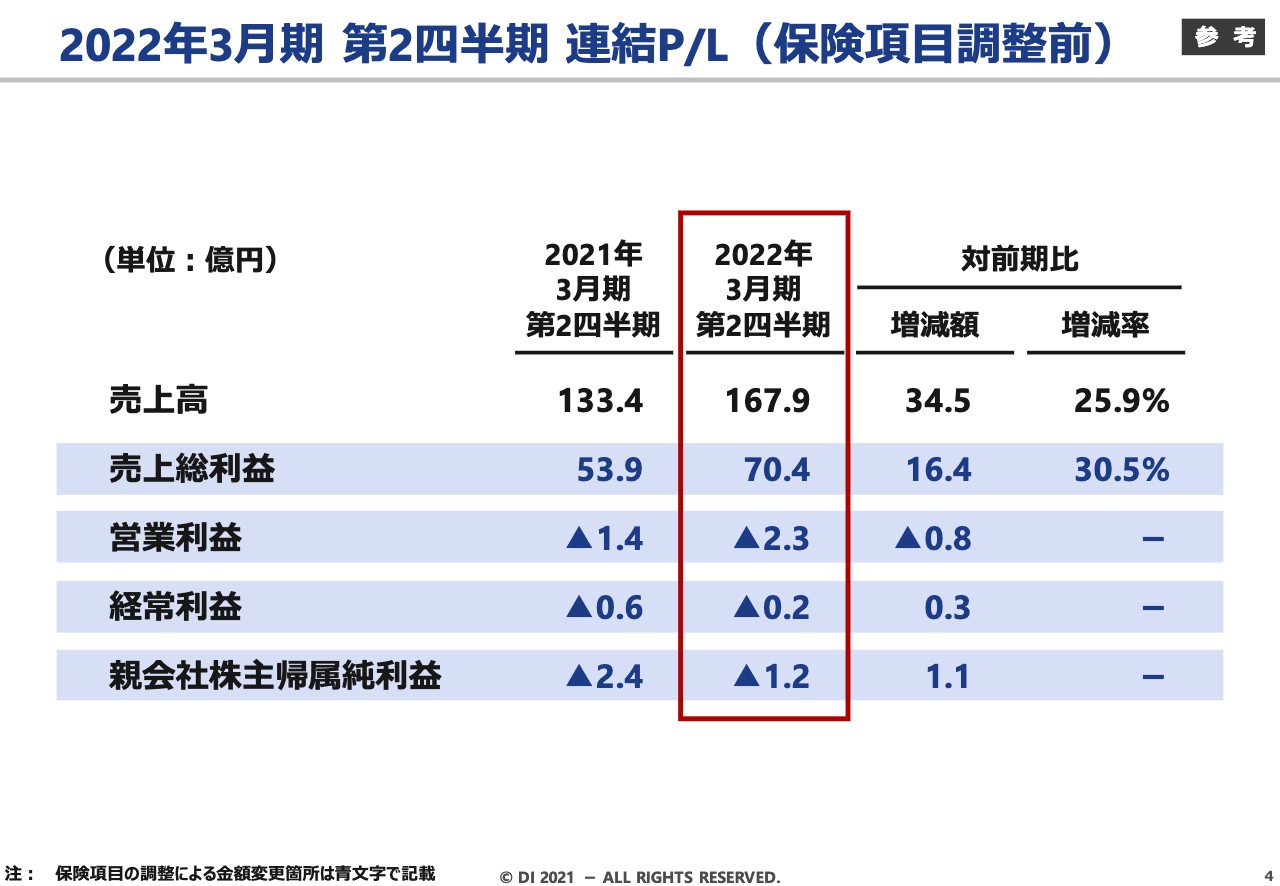

2022年3月期 第2四半期 連結P/L(保険項目調整前)

こちらのスライドは保険項目調整前の数字です。

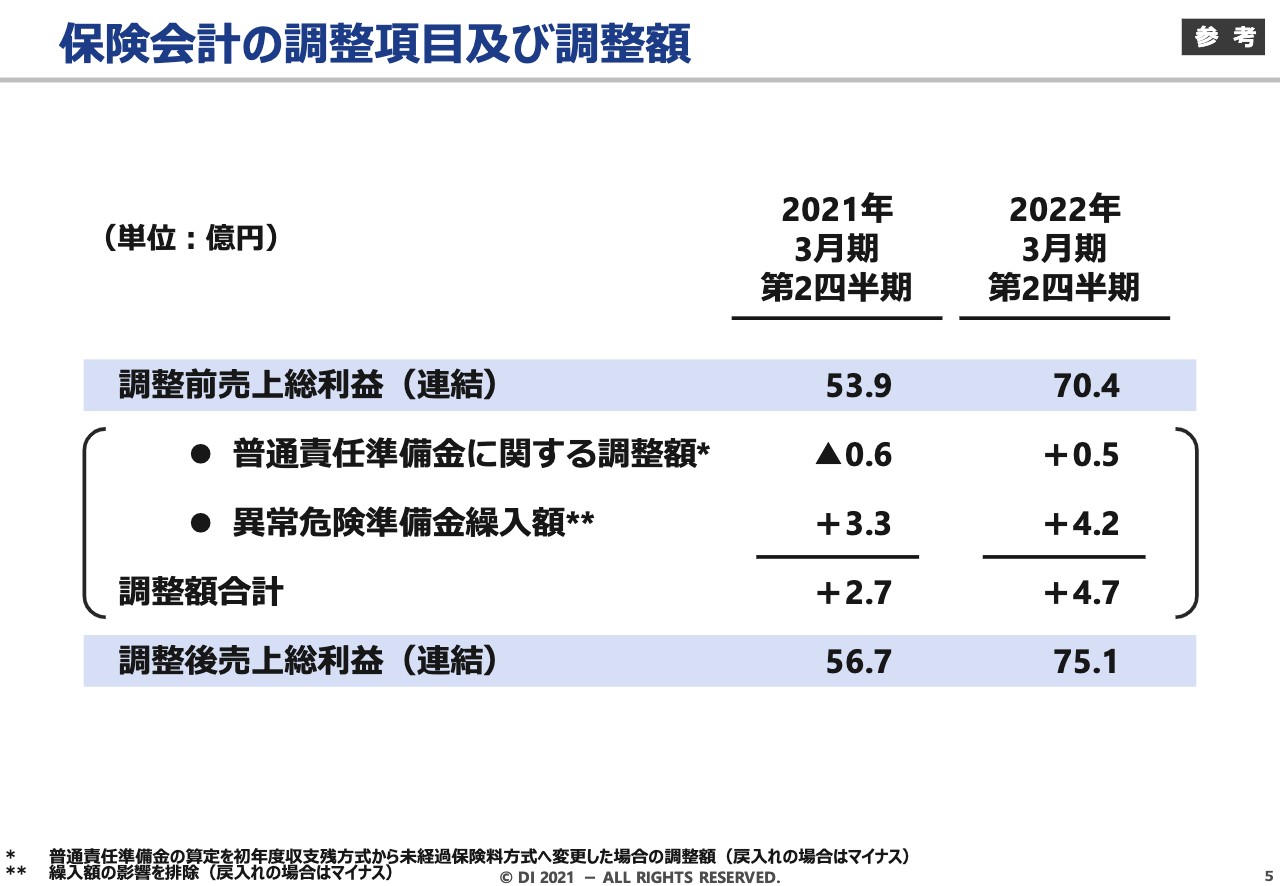

保険会計の調整項目及び調整額

こちらは保険会計の調整内容です。

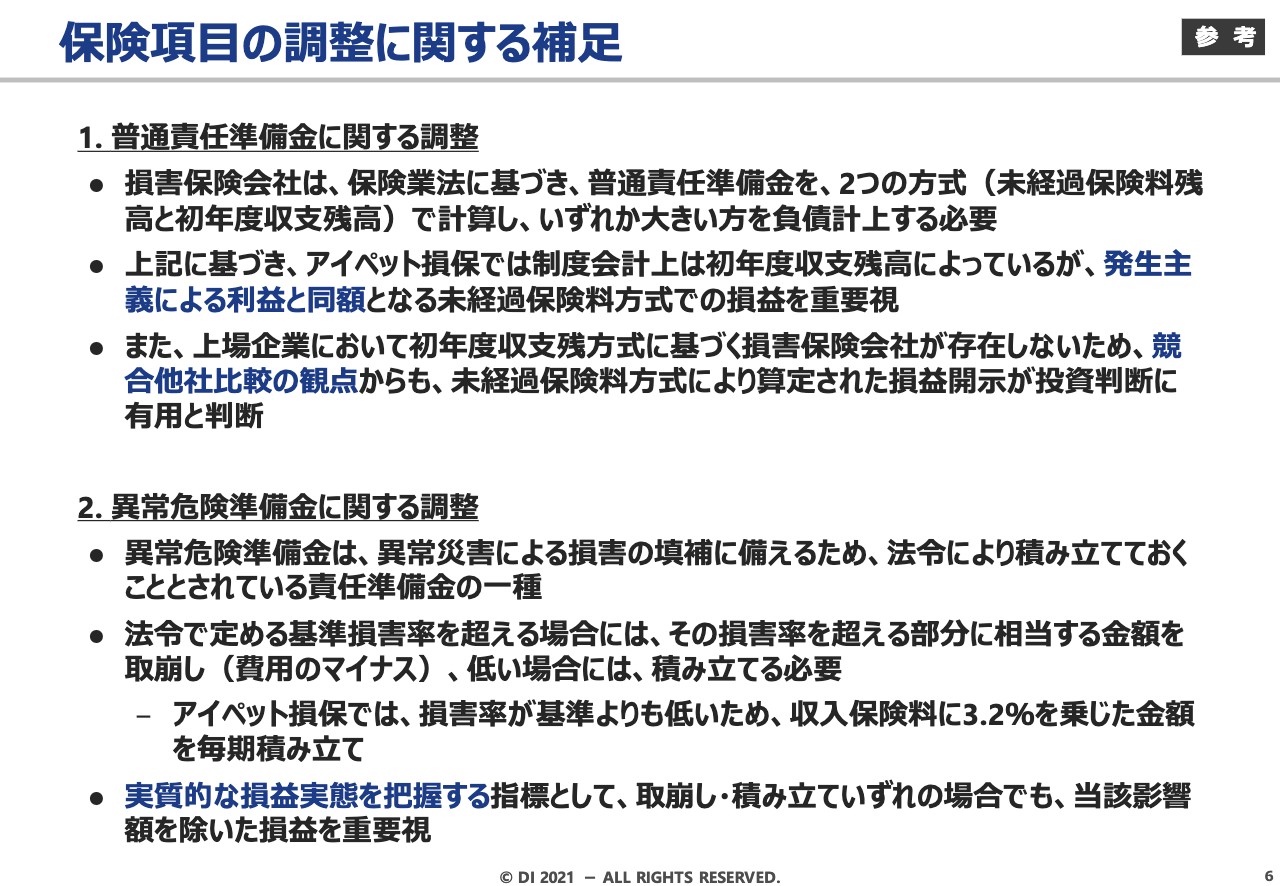

保険項目の調整に関する補足

保険項目の調整内容に対する補足説明です。

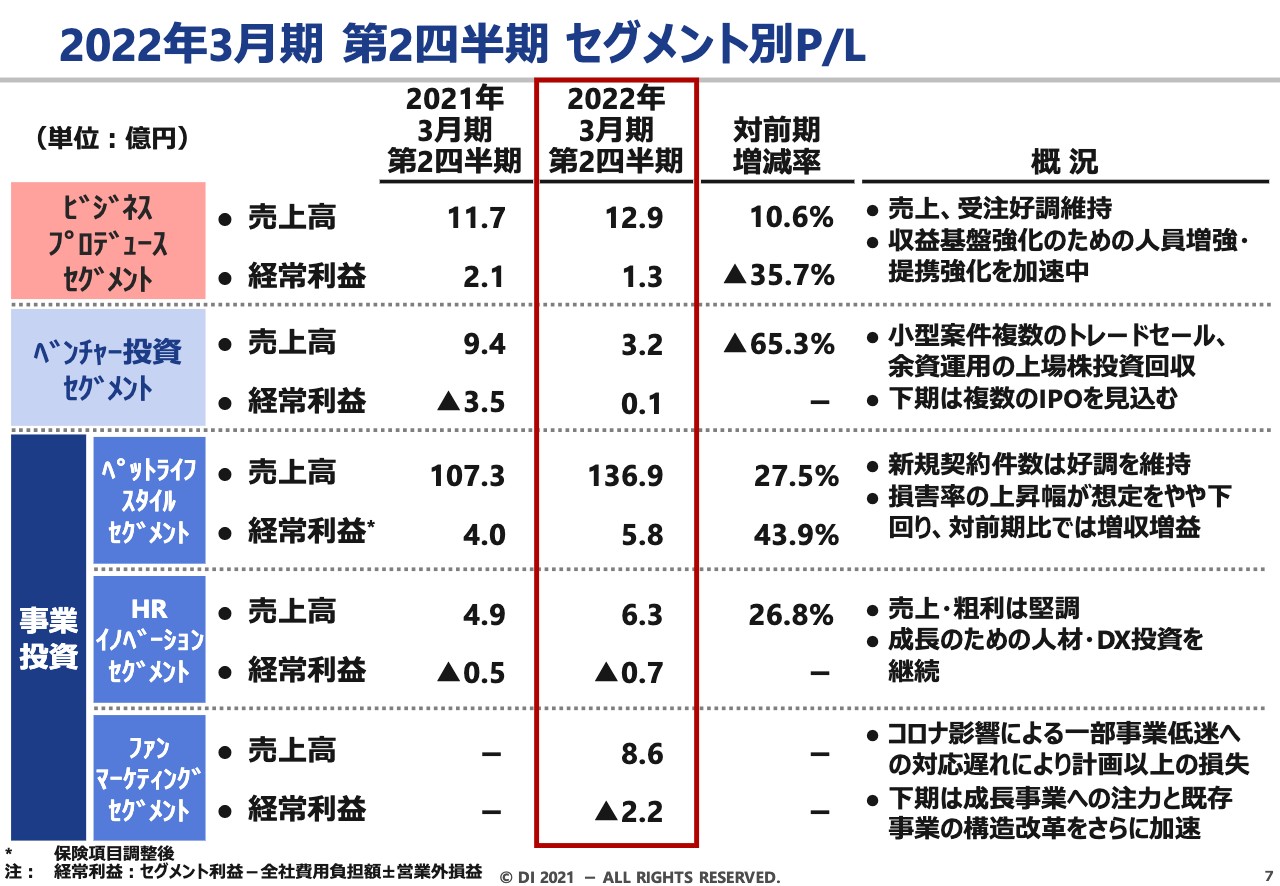

2022年3月期 第2四半期 セグメント別P/L

セグメント別のP/Lです。ビジネスプロデュースセグメントについては、売上高は前期比10.6パーセント増の12.9億円、経常利益は前期比減益の1.3億円です。こちらでは、期末の決算説明の時にお伝えしたとおり倍増計画を始めており、収益基盤強化のための人員増強や提携強化、スケール化に向けたソーシャル・インパクト・ボンドの立ち上げに注力しています。そのため、売上高は増え、利益はしばらく減るという計画ですが、そのような意味では想定通りとなっています。

ベンチャー投資セグメントは、小型案件のトレードセールが複数あり、上期に少し利益が出ている状況です。今期は下期に複数のIPOを見込んでおり、今のところ順調に進んでいます。

ペットライフスタイルセグメントはアイペット損害保険ですが、こちらは売上高が27.5パーセント増、保険項目調整後経常利益も43.9パーセント増の5.8億円となっています。件数は順調に増加しており、損害率が想定よりもやや下回っているため増収増益になっています。

HRイノベーションセグメントは、プロフェッショナル人材のマッチングプラットフォームの事業です。売上高は前期比26.8パーセント増の6.3億円、経常利益は、先行投資として人材投資、DX投資を進めているため、少しマイナスの0.7億円です。

ファンマーケティングセグメントは、先ほどお伝えしたピークスが入っています。想定よりもマイナスが増えたのは、低迷している一部事業への対応が遅れてしまい、計画以上の損失が出たためです。こちらについては、下期にさらなる改革を進めていきます。

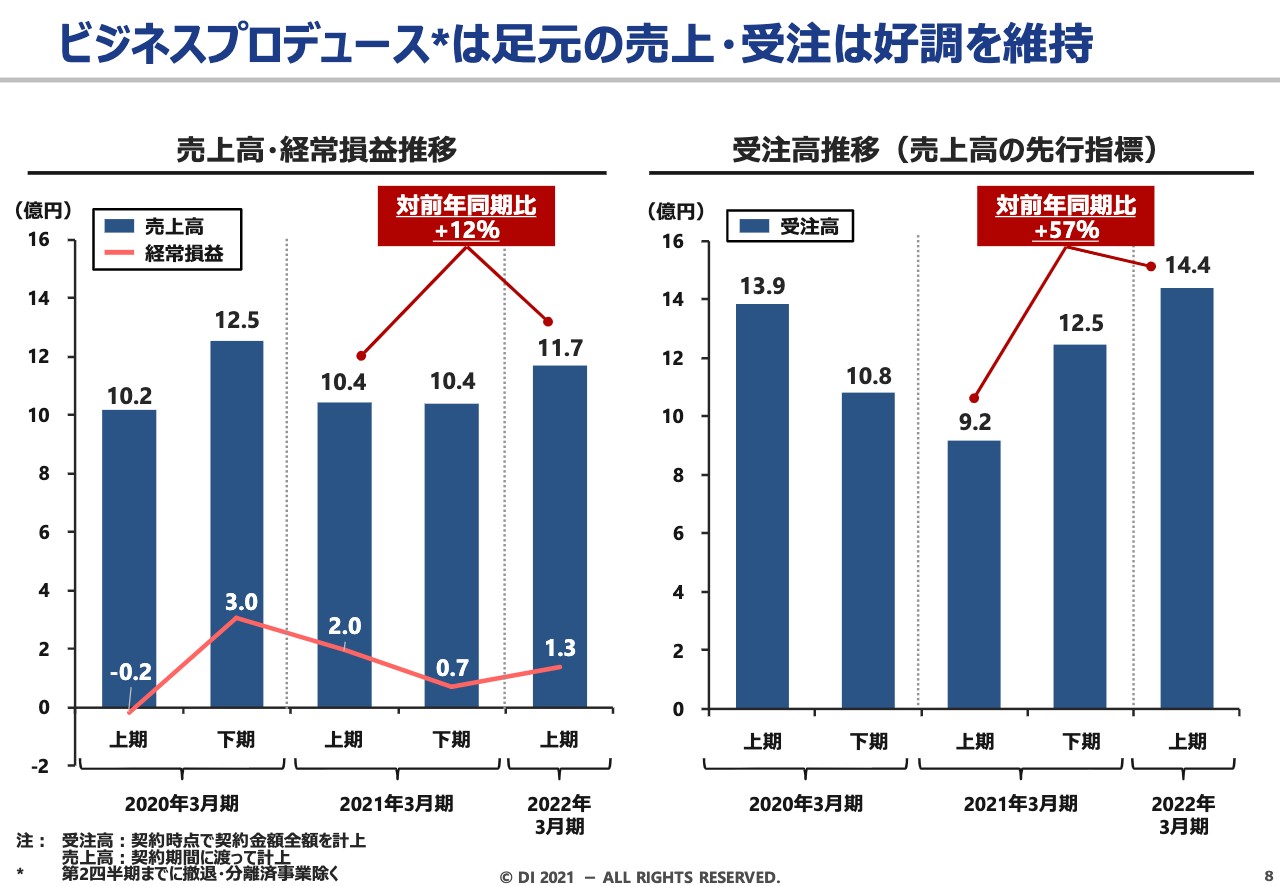

ビジネスプロデュースは足元の売上・受注は好調を維持

個別の事業の内訳です。ビジネスプロデュースは足元の売上、受注とも好調です。スライドの左側のグラフが売上高・経常損益の推移ですが、前年同期比で売上高は増加しています。右側のグラフは、前年同期の受注高の比較ですが、前年の同時期よりも57パーセント増えています。

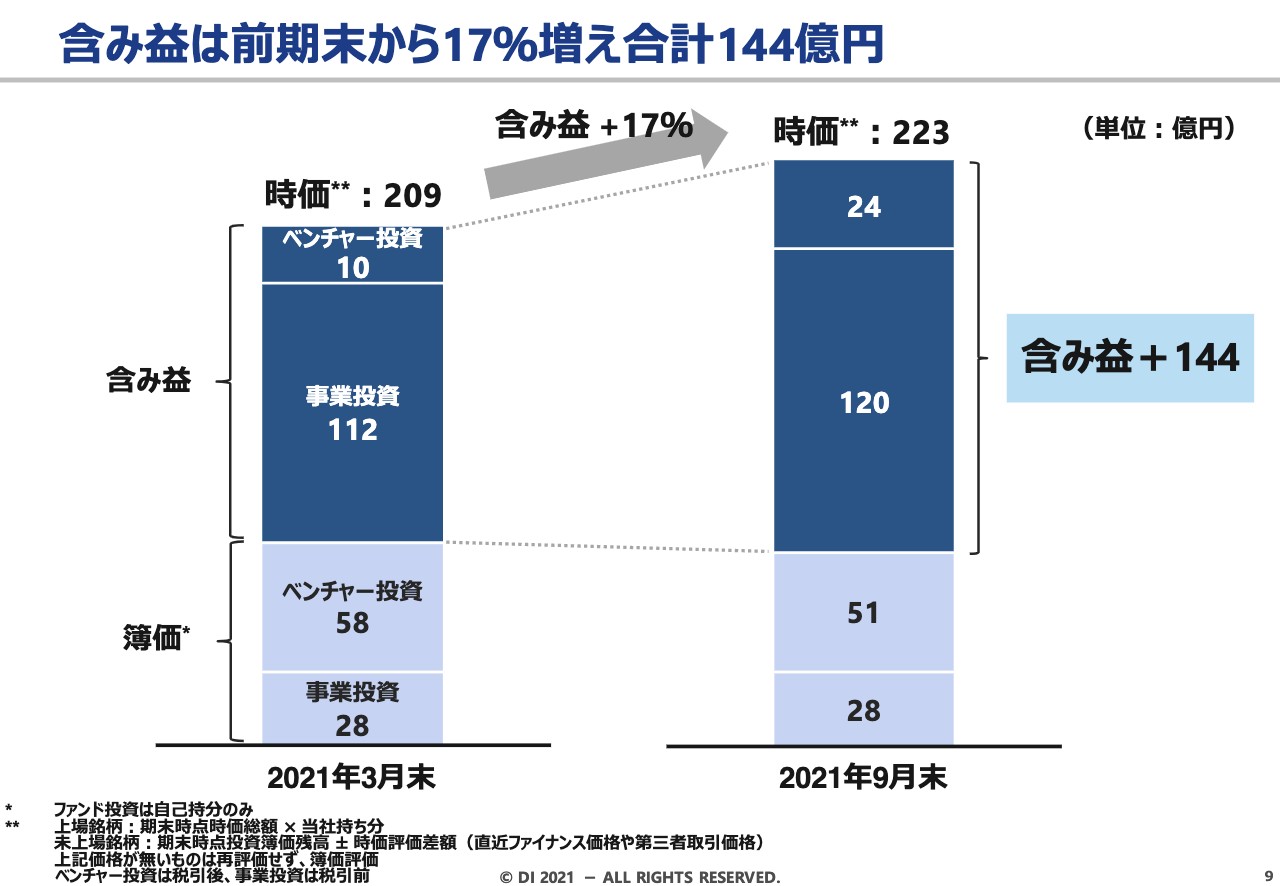

含み益は前期末から17%増え合計144億円

投資の含み益は、前期比17パーセント増、合計で144億円となっています。スライドの上部から、ベンチャー投資の含み益が10億円から24億円へ、事業投資の含み益が112億円から120億円へと増えている状況です。

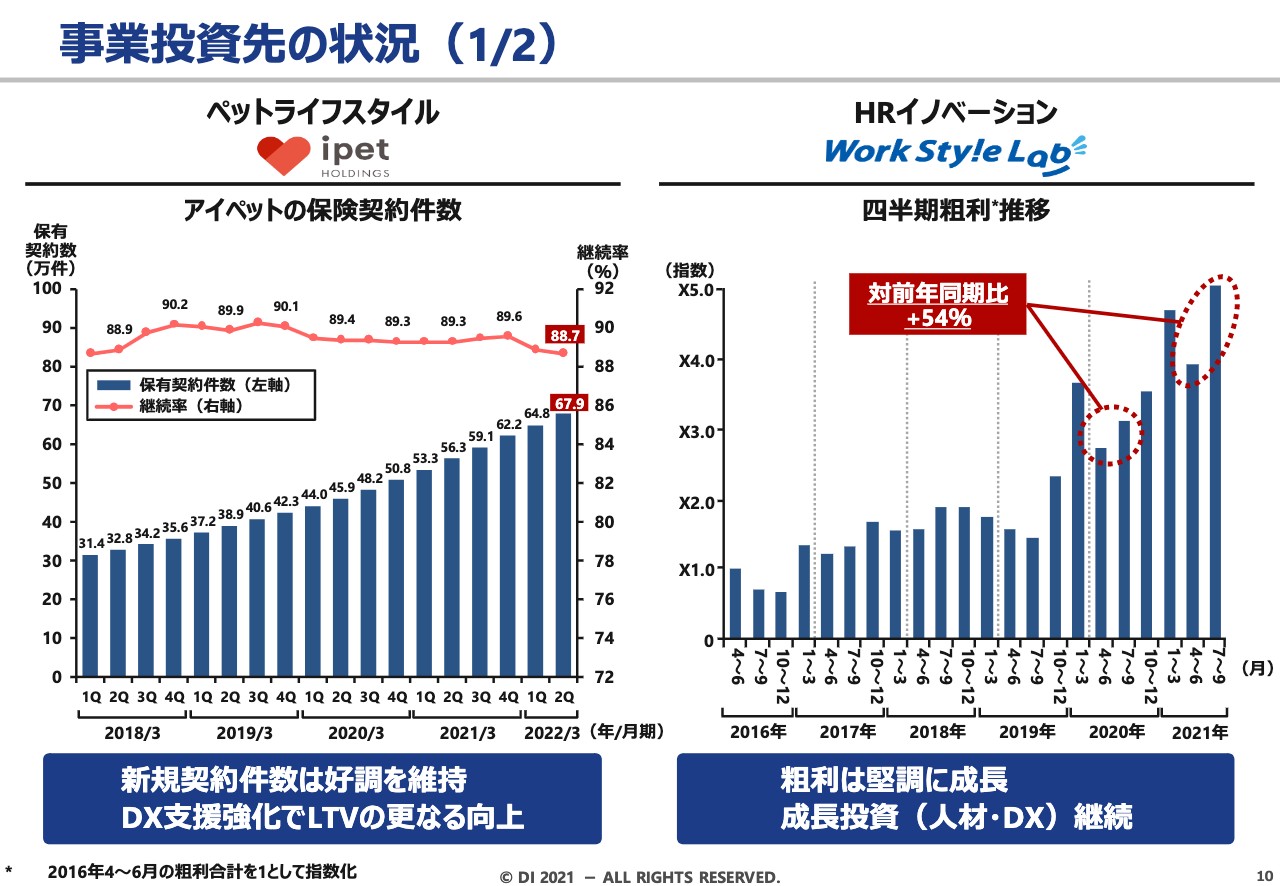

事業投資先の状況(1/2)

事業投資先の内訳です。ペットライフスタイル事業のアイペット損害保険は、引き続き順調に契約件数が増加し、直近の保有件数は67.9万件となっています。継続率も9割弱と堅調に推移しています。

現在は生産性向上に向けたDX支援を強化しており、LTVのさらなる向上に努めていきたいと考えています。

スライド右側のワークスタイルラボについては、粗利の四半期推移を記載しています。引き続き、前年同期比で粗利が順調に増えており、今後もさらに人材投資を加速していきたいと考えています。

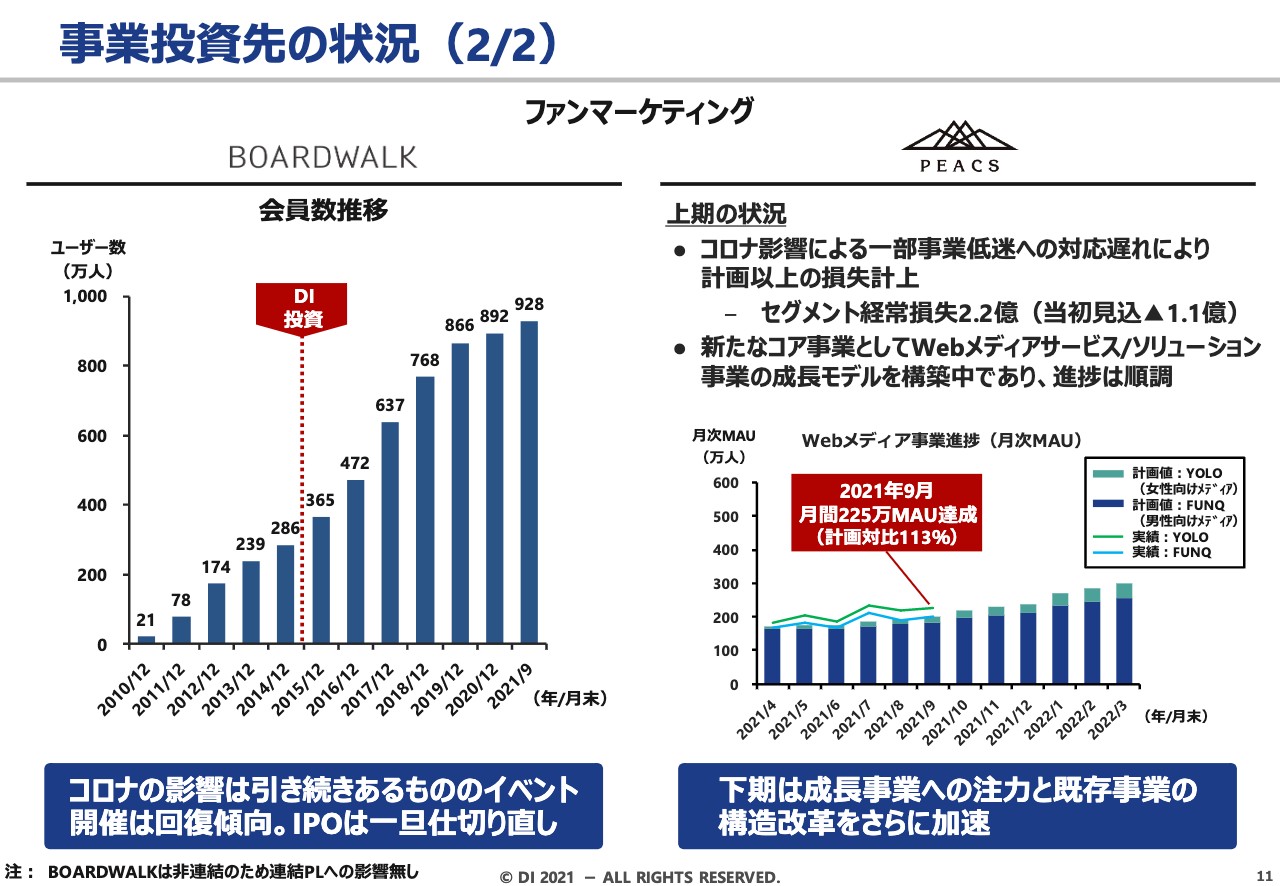

事業投資先の状況(2/2)

ファンマーケティングセグメントには、BOARDWALKとピークスが入っています。BOARDWALKは電子チケットの会社ですが、新型コロナウイルス感染拡大の影響で大型のイベントが一気に止まってしまったという状況でした。そのため、以前はIPOを目指す旨をお伝えしていましたが、そちらはいったん仕切り直して、まずはコロナ禍の影響が収まった後のイベント再開に向けて準備を進めています。

ピークスは、一部事業の低迷への対応が遅れてしまったため、当初の見込みよりも損失が増えてしまいました。しかし、今後の成長領域であるWebメディアを使ったソリューション事業は順調に推移しており、改革をさらに進めていきたいと考えています。

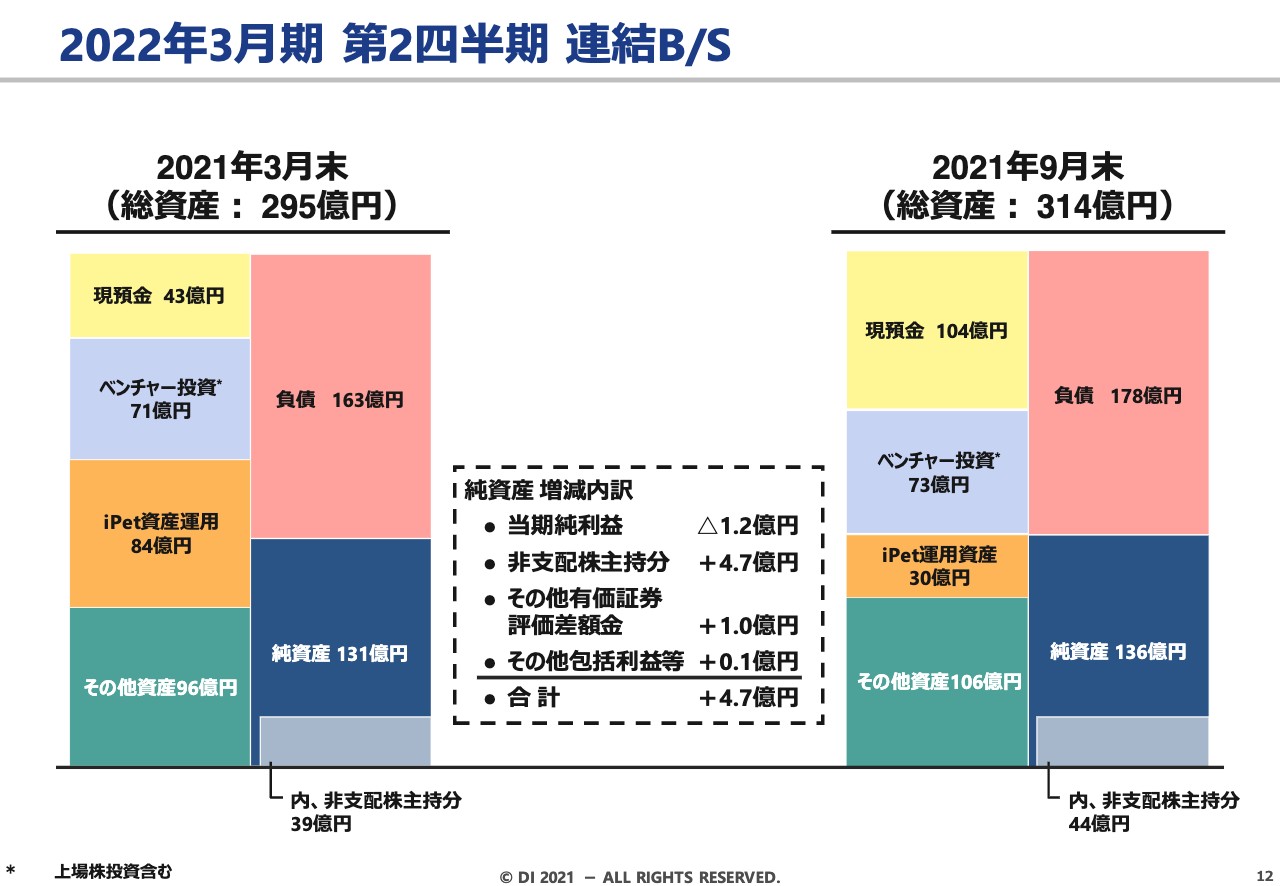

2022年3月期 第2四半期 連結B/S

バランスシートです。総資産は295億円から314億円に増えています。現金が上期よりも増えていますが、アイペット損害保険の運用資産を一部現金化したことが要因となっています。

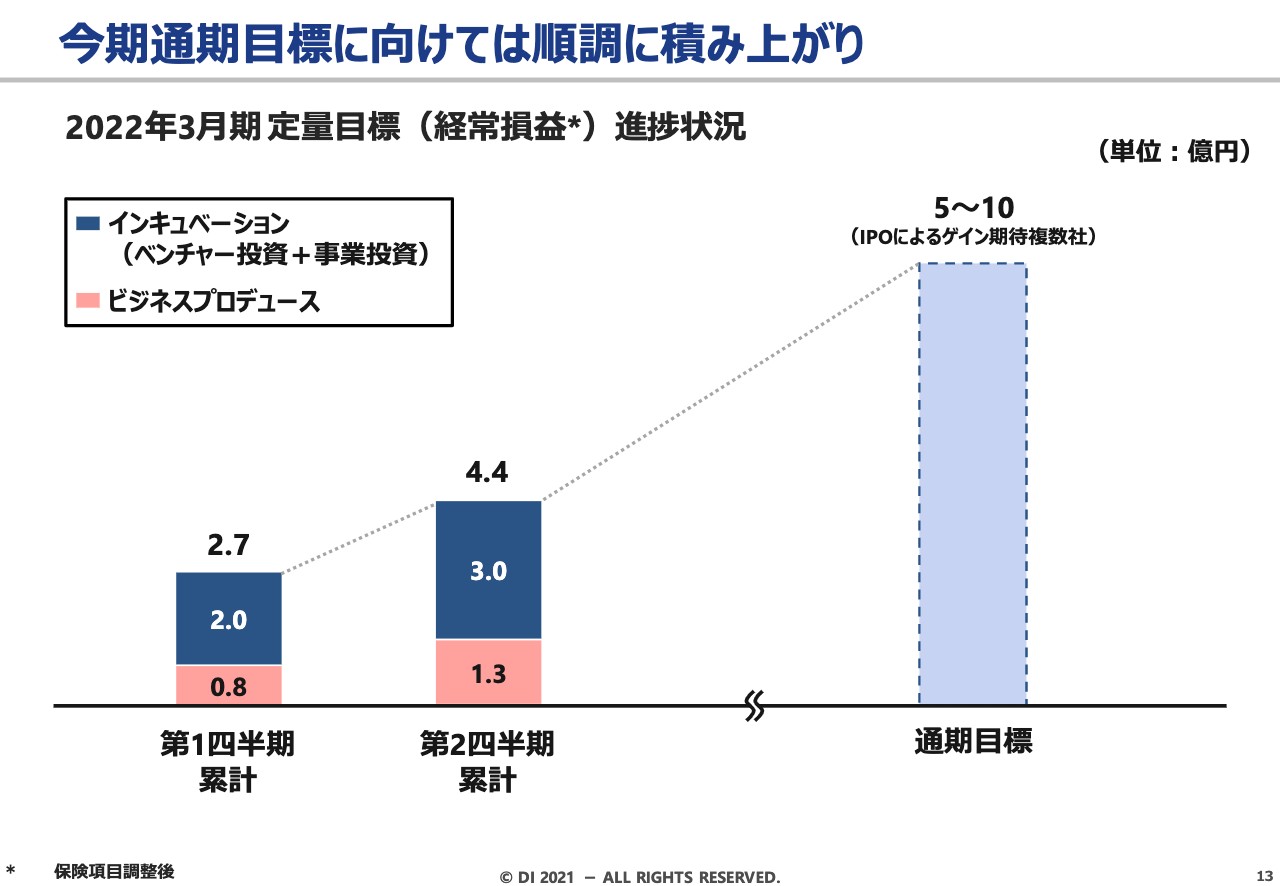

今期通期目標に向けては順調に積み上がり

通期の目標に向けては今のところ順調です。保険項目調整後、5億円から10億円の経常利益を目標にしていますが、順調に推移していると見ています。

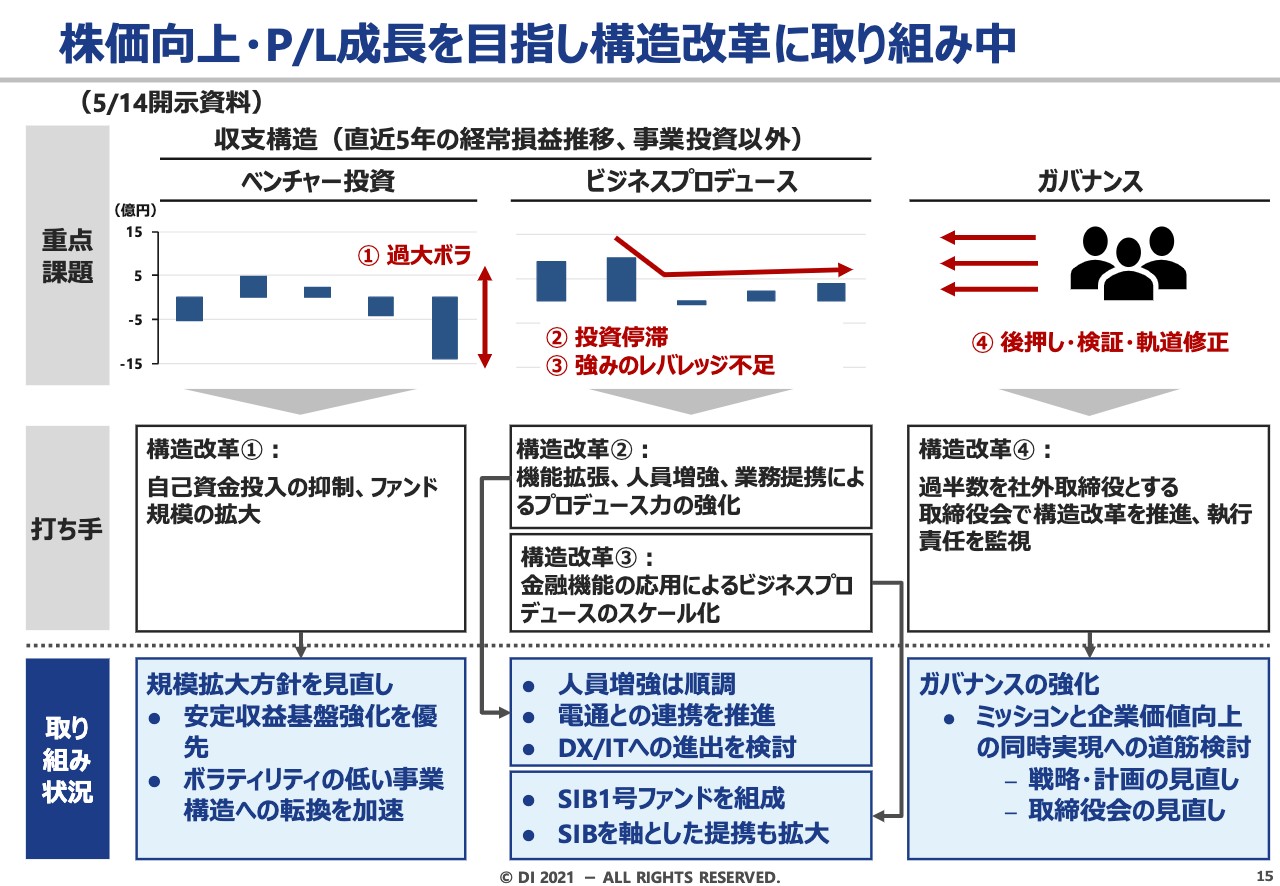

株価向上・P/L成長を目指し構造改革に取り組み中

構造改革に対する4つの取り組みです。5月の期末の決算発表の時にご説明した構造改革をスライドの上段に、その進捗を下段に記載しています。1つ目のベンチャー投資については、ボラティリティが悪化しているという課題があり、それに対する打ち手としては、自己資金の投入の抑制およびファンド規模の拡大とご説明していました。

自己資金投入の抑制についてはそのままですが、その後の新ガバナンス体制での議論を経て、ファンド規模の拡大もボラティリティ拡大につながってしまうということで方針転換をして、ファンドも拡大しない方針としました。

2つ目に、ビジネスプロデュースでは資源配分が不足しているという課題がありました。打ち手としては、機能の拡張、人員の増強、業務提携によるプロデュース力の強化があり、こちらはそれぞれ順調に推移しています。さらに、成長分野への取り組みということでDX/ITへの進出も検討を始めています。

3つ目は、金融機能の応用によるビジネスプロデュースのスケール化です。こちらは、ソーシャル・インパクト・ボンドの1号ファンドを組成し、さらに、そのソーシャル・インパクト・ボンドを軸にした提携も拡大しているところです。

4つ目の構造改革は、社内取締役を過半数にしてガバナンスを強化していくことです。これまでにお伝えした戦略や計画のさらなるブラッシュアップに加えて、ガバナンスのあり方そのものについても議論を進めています。

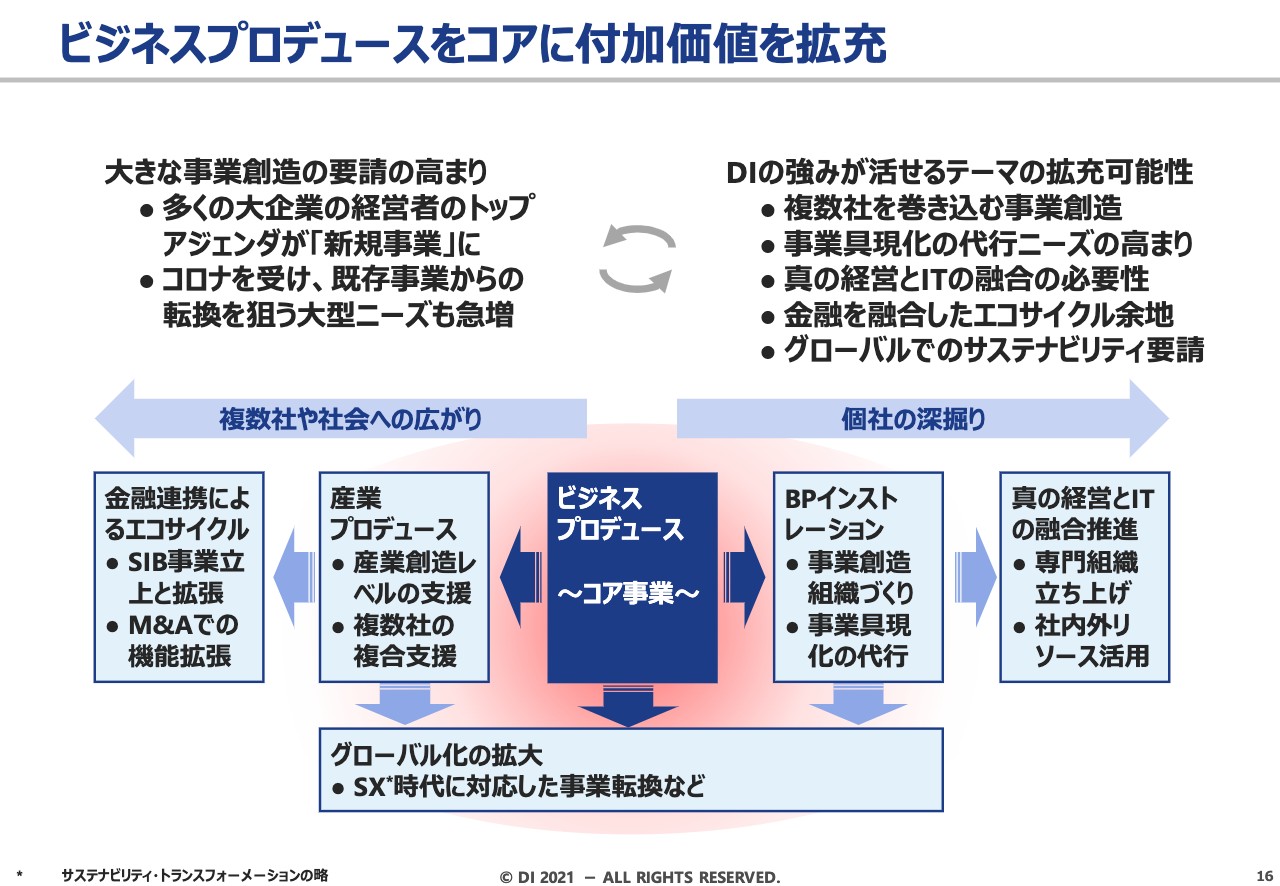

ビジネスプロデュースをコアに付加価値を拡充

ビジネスプロデュースの構造改革です。スライド中央の濃い青色の枠に、ビジネスプロデュース、コア事業とあり、ここが起点となります。弊社における環境変化として、クライアントからより大きな事業創造の要請が多く寄せられています。具体的には、大企業の経営者から「より大きな事業創造の支援を期待する」というお声をいただいたり、既存事業から転換してより大きな事業を創っていきたい、という大型のニーズも急増しています。

このようなニーズへの対応については、青色枠の左側、弊社では「産業プロデュース」と呼んでいますが、業界の枠を越えた事業創造の支援や、複数社にまたがる支援を行っていきます。さらにソーシャル・インパクト・ボンド事業のように、金融機関とも連携した新たなエコサイクル作り、といった広がりを進めています。

また、青色枠の右側にありますが、弊社の強みが活かせるテーマが増えることで、1社1社のクライアントへの支援の深掘りというかたちに広がっています。

具体的には、新しい事業の構想戦略を支援した後の具体化の支援や、その事業創造が継続的にできるような組織作りの支援で、これを弊社では「ビジネスプロデュースインストレーション」と呼んでいます。

さらに、現在は新しい事業を実現していく中で、必ずと言ってよいほどITの融合が必要となるため、そこでも弊社の支援が必要とされます。そのようなIT推進の支援や、スライドの下段にあるようなグローバル化への拡張というかたちで、ビジネスプロデュースをコアとした弊社の付加価値を広げるとともに、収益機会の拡大につなげていきたいと考えています。

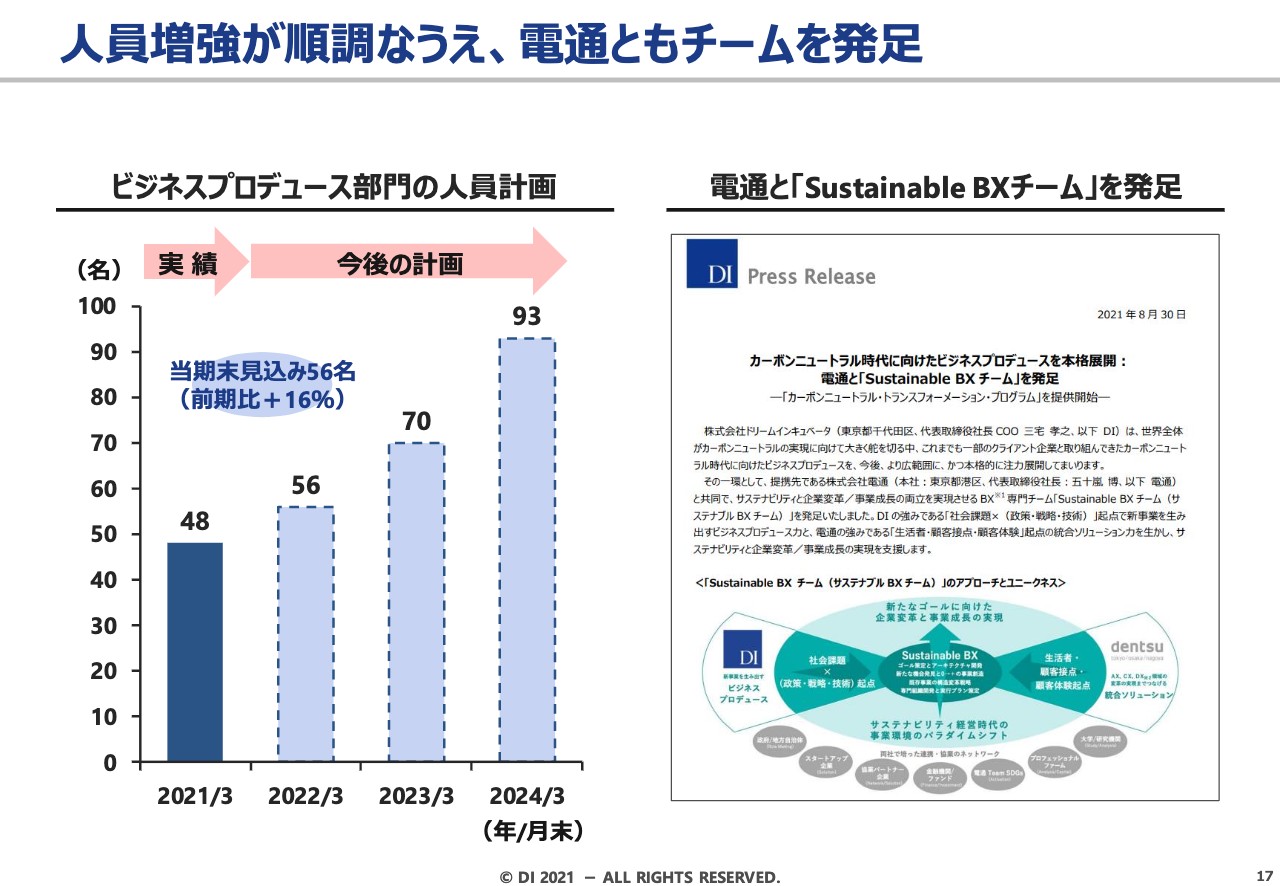

人員増強が順調なうえ、電通ともチームを発足

人員の増強は今のところ順調に推移しています。3年間でプロフェッショナルの人員を倍にするという計画を立てて進めています。提携した電通と、営業やプロジェクトの協業を進めていますが、こちらも今のところ順調に進んでいます。

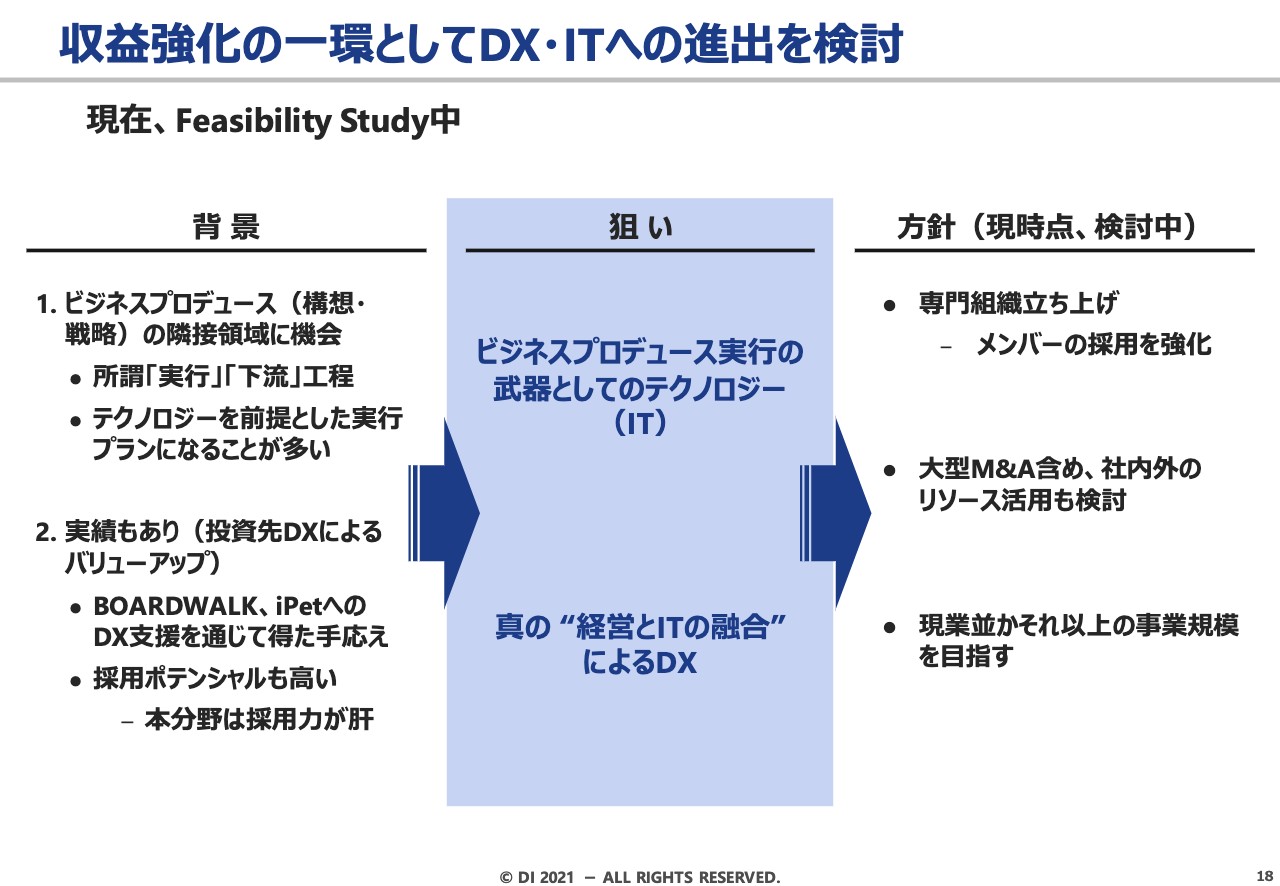

収益強化の一環としてDX・ITへの進出を検討

付加価値の拡大、収益機会の強化を目的として、DX・ITへの進出も検討しています。もともとビジネスプロデュースの隣接領域であり、新しい事業機会の構想・戦略の後に必ずデジタルはついてきますので、こちらへの支援能力を高めていくということです。

事業投資の中では、すでにiPet や BOARDWALKへのDXの支援もしてきたため、そのような経験値も踏まえて、経営とITの真の融合を支援していきたいと考えています。現在検討中ですが、そのようなことをしっかりと本格的に実施していくための専門組織を立ち上げていくべく、メンバーの採用も強化しています。

自社のリソースだけでは足りない部分も多々ありますので、そこはM&Aを含めて検討したいと考えています。最終的には、今のビジネスプロデュースの規模を超えるような事業にしていきたいと考えています。

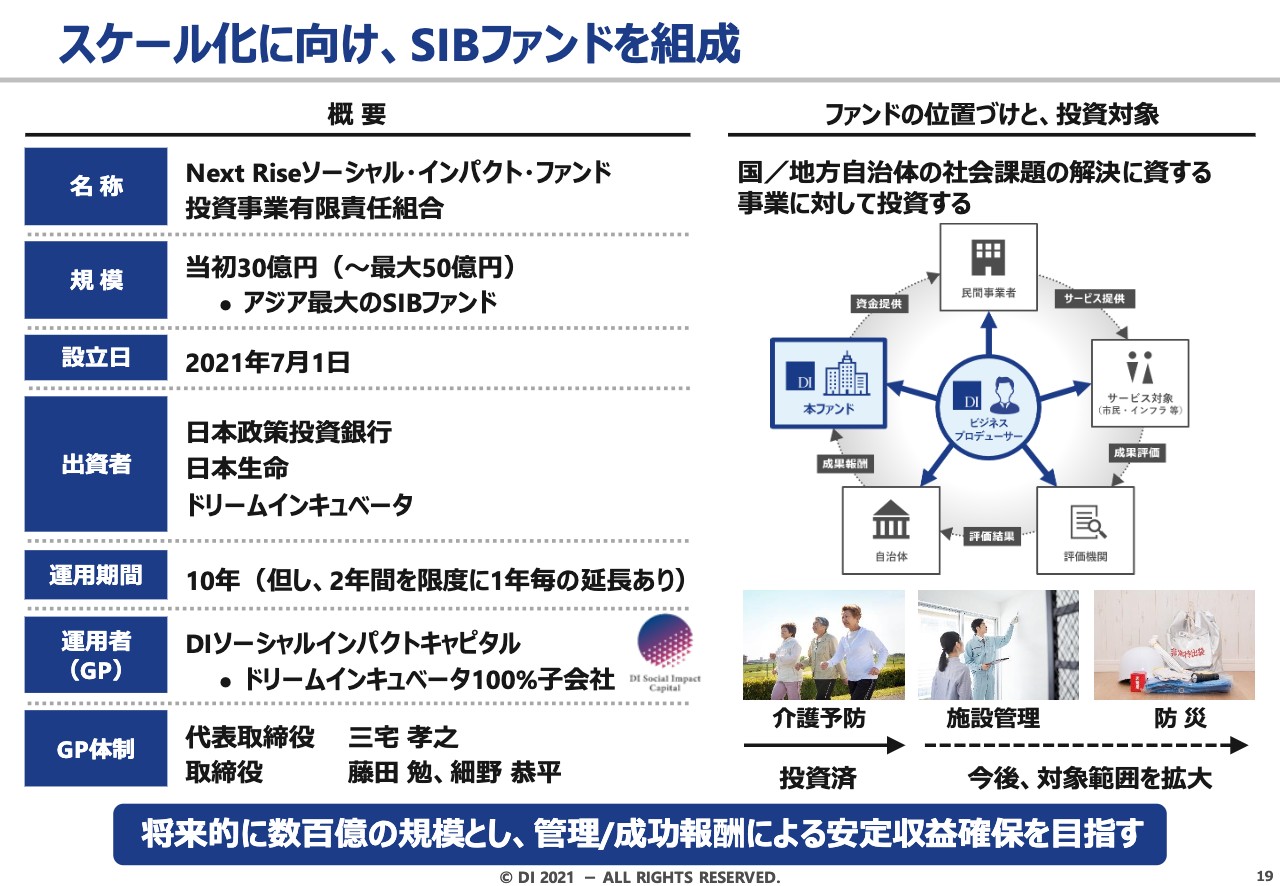

スケール化に向け、SIBファンドを組成

ビジネスプロデュースを、金融機能を組み合わせてスケール化していくという目的で、ソーシャル・インパクト・ボンドの1号ファンドを立ち上げました。

ビジネスプロデュースに金融機能を組み合わせることで、社会課題解決につなげていくという取り組みです。インパクトファイナンスを強化したい金融機関の資金を預かって社会課題解決につなげるということを、地方自治体と提携して行っていくものです。

1号ファンドは現時点で30億円と大変小規模ですが、今後は金融機関から預かる資産規模を拡大し、2号ファンドにつなげていきます。管理報酬・成功報酬を拡大し、安定収益の確保につなげていきたいと考えています。

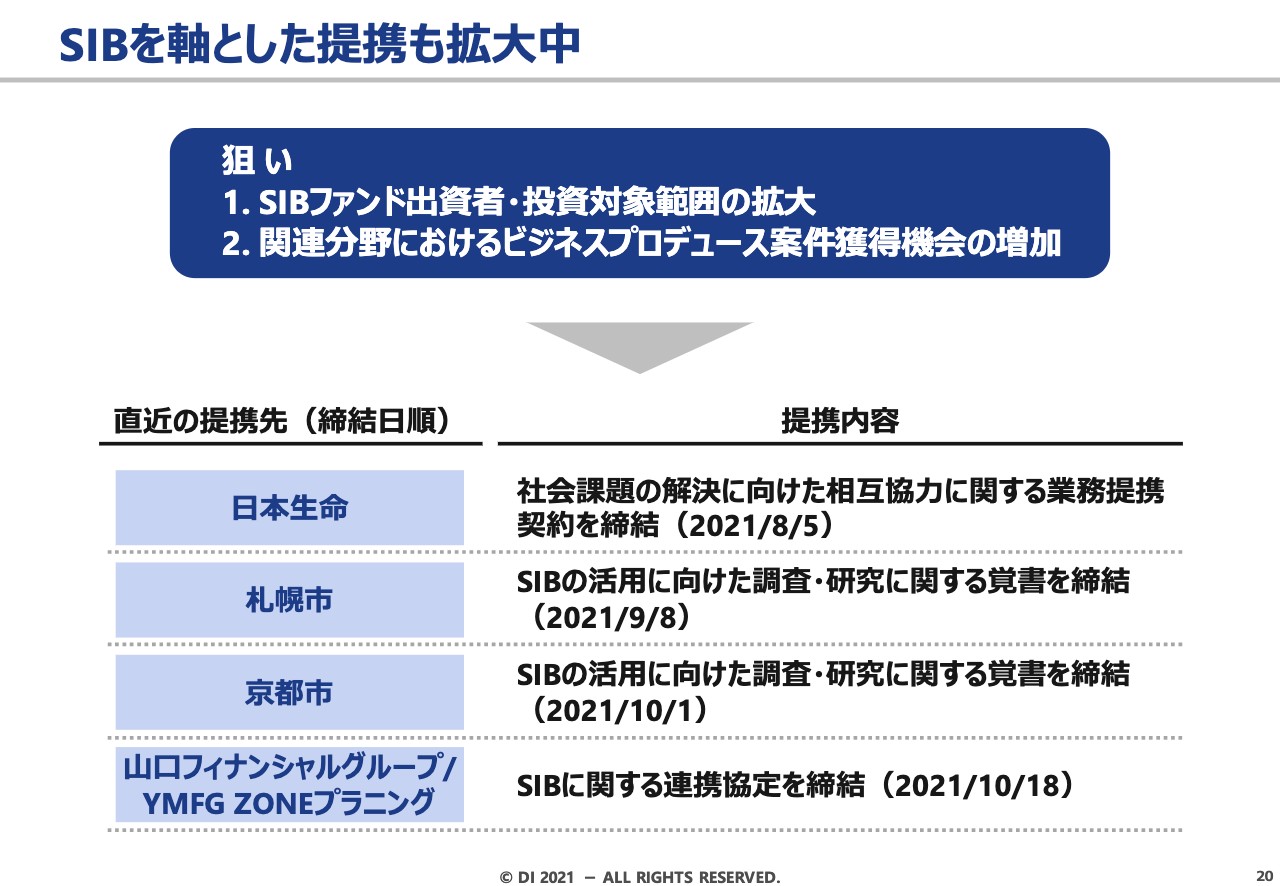

SIBを軸とした提携も拡大中

また、SIBファンド拡大のための提携も進めています。提携目的としてはSIBファンドへの出資者・投資対象範囲の拡大ですが、さらに関連する分野での、ビジネスプロデュース案件の獲得機会の増加も期待できます。スライドに記載のように、金融機関や地方自治体との提携を順次進めています。

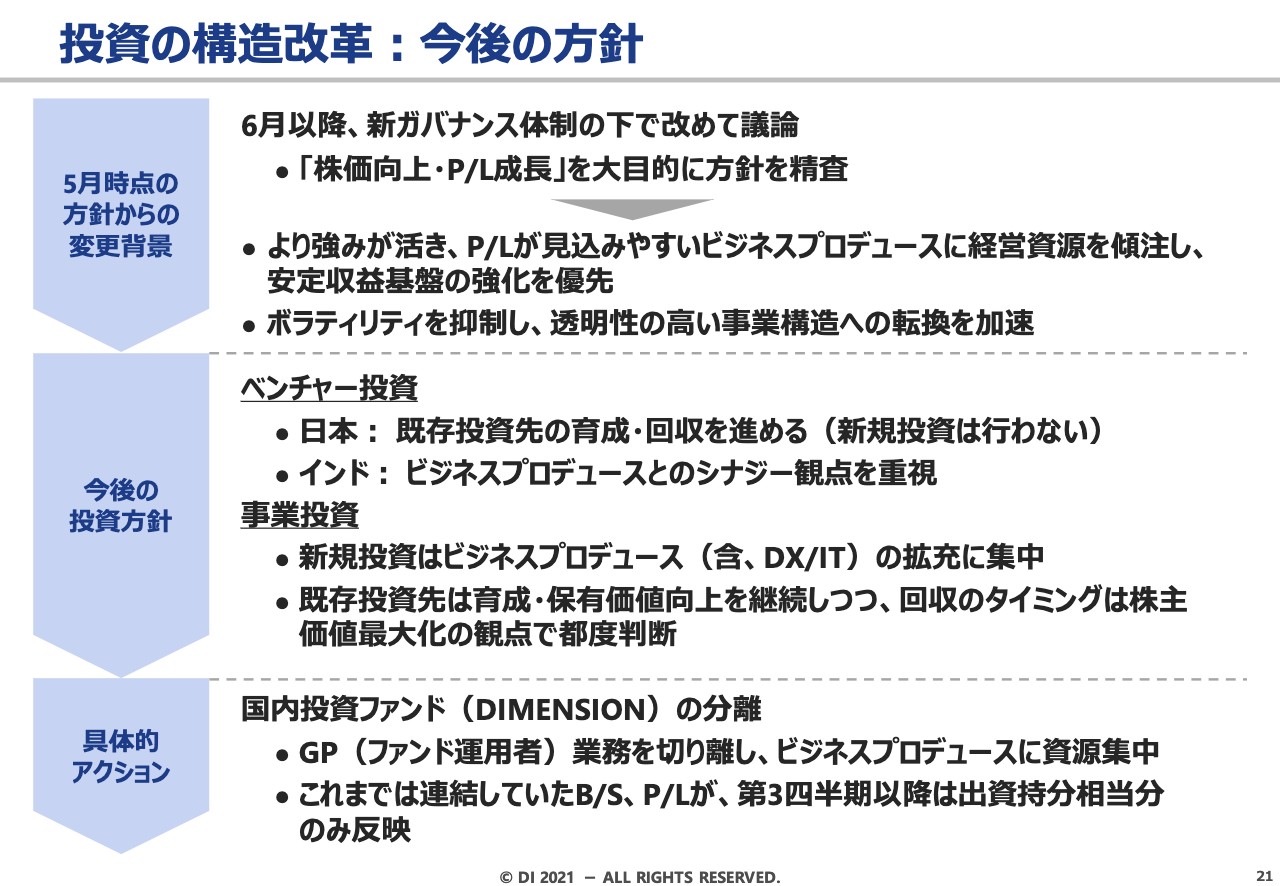

投資の構造改革:今後の方針

次に、投資の構造改革です。5月の決算発表の時のご説明から少し変更があります。6月の株主総会で新しい経営体制が選択され、その後、取締役会で株価向上に向けた取り組み、戦略・計画について議論を進めています。

投資については、ボラティリティが高いということが、上場企業の経営としては非常に大きな課題でした。そのために自己資金の投入を抑制するとお伝えしてきました。

さらにファンドの規模を拡大するとお伝えしていましたが、ファンドの規模を拡大することも、ボラティリティの拡大につながってしまいます。議論を重ねた結果、ファンドの規模拡大というのは、むしろ止めるべきという考え方になったものです。

今後の投資方針ですが、ベンチャー投資について、日本は既存投資先の育成・回収を進めるものの、新しい投資は控えます。インドは、ビジネスプロデュースのシナジーがありますので、リスクを抑制しながら進めていきたいと考えています。

事業投資について、今後の新しい取り組みは、フォーカスしているビジネスプロデュースの領域に集中していこうと考えています。既存の投資先は引き続き育成していきますが、株主価値最大化の観点で回収のタイミングを都度判断したいと思います。

そのようなことも踏まえて、国内投資のファンド運営をしていたDIMENSIONのGP(無限責任組合員)の部分の切り離しをすることを、先日リリースしました。これにより、これまで連結していたGPとファンドのB/S・P/Lが、第3四半期以降は出資持分相当分のみの反映に変わることになります。

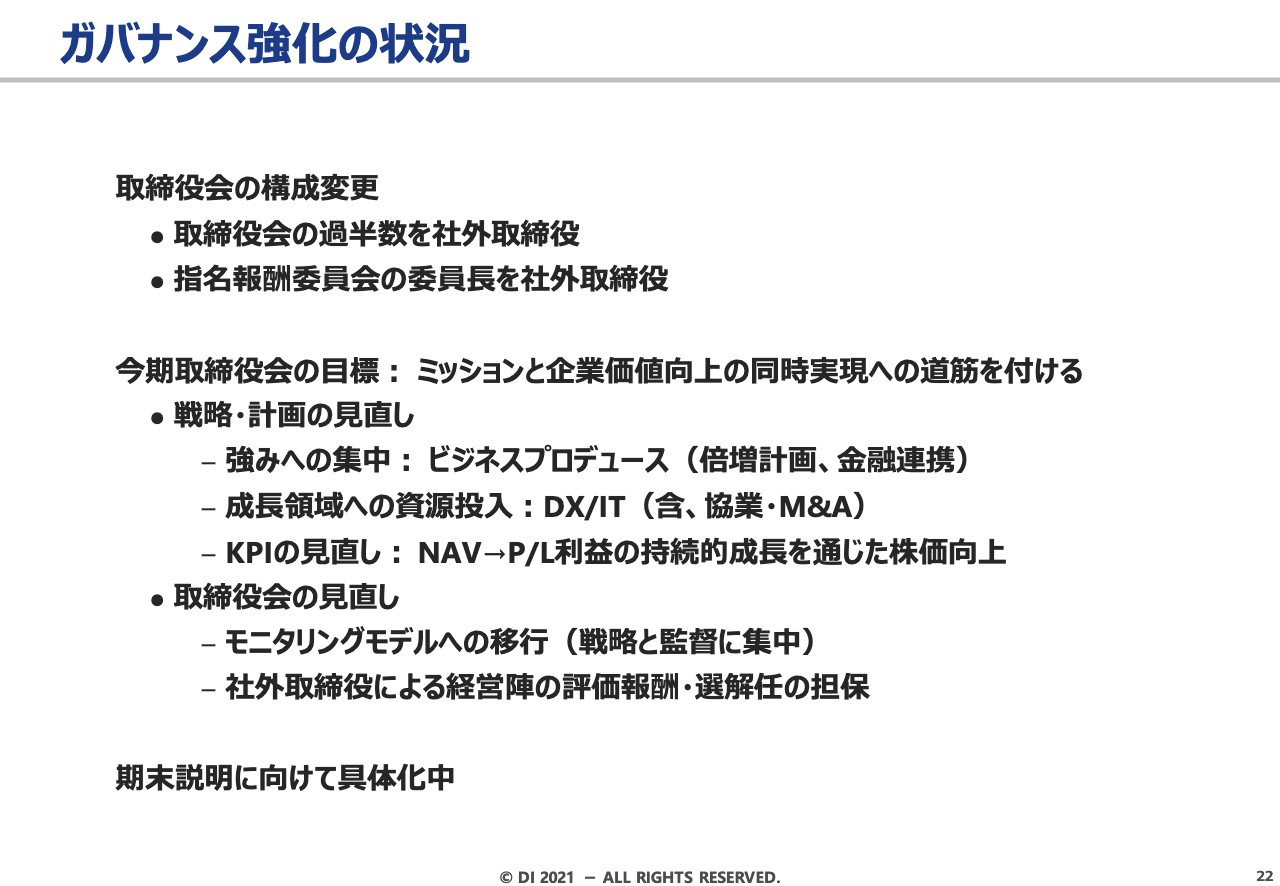

ガバナンス強化の状況

ガバナンス強化の取り組み状況ですが、6月の株主総会で過半数を社外取締役とする取締役会を選任いただきました。指名報酬委員会の委員長も、社外取締役に変えています。

その後の取締役会では、企業価値や株価をさらに向上し、その道筋をつけるための議論を進めています。そのための戦略・計画の見直しとして、強みへのさらなる集中や、成長領域への資源投入、よりわかりやすいKPIを前提としたモデルへのシフトを進めています。

取締役会の見直しとしては、モニタリングにより集中するようなモデルや、社外取締役によって経営陣の評価報酬・選解任を担保するというガバナンスのさらなる強化を検討しています。このあたりは下期に詰めて、期末にはご説明できるように具体化していきたいと思っています。

幹部社員の自社株式保有ポリシー

幹部社員については、報酬の一部を自社株式で支払うことで、経営陣も株主価値の最大化に努めていくことを引き続き進めています。

以上をもちまして、私からの説明は終わらせていただきます。ありがとうございました。

質疑応答:通期での営業利益以下の黒字転換の主因について

司会者:上期は赤字になりましたが、通期では営業利益以下が黒字転換する見通しについて、主因を教えて下さい。

原田:保険項目調整後は黒字でしたが、上期の調整前は赤字だったというところのご指摘だと思います。通期ではベンチャーのIPOが複数見込まれており、これが想定どおり実現して回収できれば黒字転換する見通しです。

質疑応答:コンサルティング会社のM&Aについて

司会者:DXへ進出するため大型M&Aを検討しているとのことですが、コンサル会社のM&Aは非常に危険と認識しています。M&Aの合理性と、業界で過去の成功事例を教えて下さい。

原田:DXへの進出を検討しているというご説明の中で、M&Aも検討しているとお伝えした点についてです。コンサルティング会社のM&Aは非常にリスクがあるというのは、ご指摘のとおりだと認識しています。

具体的に「今すぐ」ということではありませんが、M&Aの検討を進めていく上で、その点は慎重に判断して進めていきたいと考えています。無謀なM&Aを行い、株主に損失のないように、慎重に進めていきたいと考えています。

質疑応答:SIBへの出資額と期待リターンについて

司会者:ソーシャル・インパクト・ボンドの出資額と、期待するリターンについてご説明をお願いします。

原田:ソーシャル・インパクト・ボンドへの、ドリームインキュベータからの出資額というご質問ですが、1号ファンドの30億円に対しては18億円の出資をしています。

期待リターンは、この30億円だけでは大きな利益貢献は難しいですが、規模拡大によって報酬と投資双方でトータルリターンを高めていければと考えています。特に、最初の立ち上げのところが今までにない新しい取り組みで、社会的意義は大きいわけですが、これまでにないファンドのため、1号ファンドは出資比率をどうしても高くせざるを得ませんでした。

ただし、今後の規模拡大においては弊社の出資比率のバランスも勘案しながら規模化を進めていきたいと考えています。

質疑応答:アイペット損害保険について

司会者:今後の構造改革の中で、アイペット損害保険は御社にとってどのような位置づけになるでしょうか?

原田:ペットライフセグメントのアイペット損害保険ですが、こちらは引き続き事業投資の中で育成を継続しています。先ほどお伝えしたとおり、今後はクライアントへのサービスとしてもDXを強化していきますが、足元ではアイペット損害保険のDXを支援しています。この支援を続けることで、さらなる価値向上につなげていきたいと考えています。

質疑応答:大型投資決定までのプロセスについて

司会者:ソーシャル・インパクト・ボンドは御社にとっての大型投資ですが、どのような許可プロセスを経て実行したのでしょうか?

原田:社内での意思決定のプロセスについてのご質問と受け取ります。こちらは執行の意思決定機関である経営会議を経て、さらにその上位機関である取締役会の承認を経て実施しました。

質疑応答:株価の低迷について

司会者:株価が過去最低レベルとなっています。こちらに対するお考えをお聞かせください。

原田:株価が非常に下がっているという点は、経営陣としても大変責任を感じています。構造改革についても、まさにこの株価を上げていく、企業価値を高めていくためにはどうするべきかを主目的として議論しており、改善に向けて進めているところです。

質疑応答:自社株買いについて

司会者:資産の時価と株価がこれだけ乖離している状況で、自己株買いは有力な選択肢と考えていますが、いかがでしょうか?

原田:ご指摘のとおりです。しかし、一番に取り組むべきは企業価値の向上、株価向上につながる構造改革です。それを進めていく中で、資本政策として、来たるべきタイミングで自社株買いを行うことは検討しています。トータルで、株価や企業価値向上につながる構造改革を進めていきたいと考えています。