2021年11月8日に行われた、株式会社セブン銀行2022年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社セブン銀行 代表取締役社長 舟竹泰昭 氏

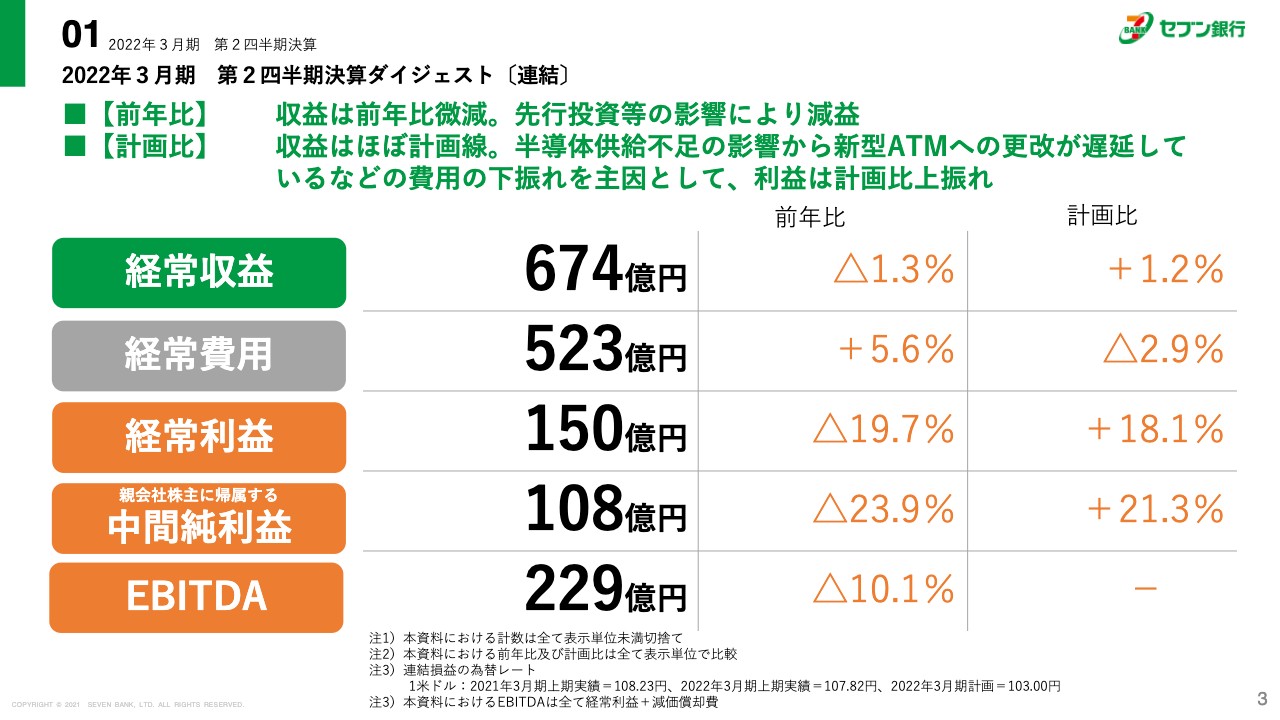

2022年3月期 第2四半期決算ダイジェスト〔連結〕

舟竹泰昭氏(以下、舟竹):セブン銀行の舟竹でございます。今日はお忙しい中、電話会議にご参加いただきまして、誠にありがとうございます。資料に沿って2022年3月期第2四半期決算のご説明をさせていただきます。

まず、決算ダイジェストについて3ページのスライドをご覧ください。前年同期比で減収減益という結果になりました。

計画比において、国内ATMの銀行取引件数は少し上振れましたが、一方でノンバンク取引件数が低調だったこともあり、打ち消しあったかたちで、収益はほぼ横ばい、計画どおりとなりました。

年度計画において積極的・戦略的に費用を支出していく方針をお伝えしていましたが、ATMの入替等で投資の遅延が発生し、また、新規事業等のタイミングのズレ等を理由として計画比において費用は減少しています。そのため、経常利益ベースでは計画比で大幅に増加となりました。

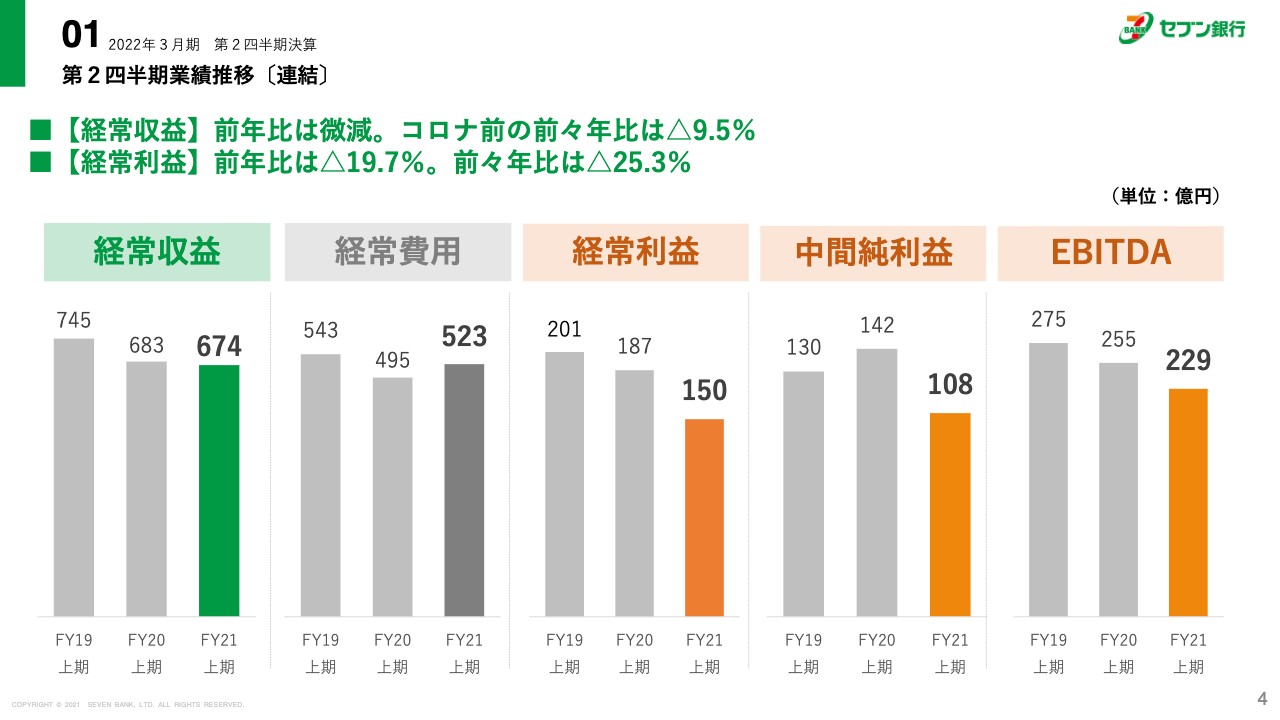

第2四半期業績推移〔連結〕

4ページをご覧ください。減収減益とはいえ、前々期と前期の間の下落幅に比べると、前期と今期の間では減収幅は縮小しました。一方で減益幅は大きくなりました。

2019年上期と2020年上期の比較をご覧ください。こちらは、コロナ感染症拡大による利用件数の減少に伴い、トップラインが約60億円減少した一方で、経費を50億円削減したため、経常利益は約10億円の減益で着地しました。

2020年上期と2021年度上期の比較を説明します。2021年はATM台数、総利用件数ともに増加しています。しかし、手数料単価が低下したためトップラインは10億円程度、減少しました。

一方で、成長に向けた積極的な投資や費用の支出を行ったため経常費用は30億円程度、増加しました。結果として、経常利益は前年比約40億円の減益となっています。

ATM台数及び総利用件数は、コロナ禍においても、2020年度上期はもとより2019年度上期と比べても増えています。新しいATMの利用や役割をどうにか作り出してきたのではないかと考えています。

ただし、中長期的な観点を踏まえて、戦略的な新しい料金体系を導入したことで、今年度から銀行手数料単価が低下しました。加えて、現金チャージ取引の構成比が増加しましたが、これらは従来の取引に比べて単価が低いため、平均手数料単価を押し下げることになりました。以上から減収という結果になりました。

先ほど説明しましたが、経費については、新型ATMの導入や新たな事業分野開拓に向けた積極的な投資、あるいは先行的な経費の支払いなどにより増加しました。結果として経常利益は19.7パーセント程度の減益となっています。

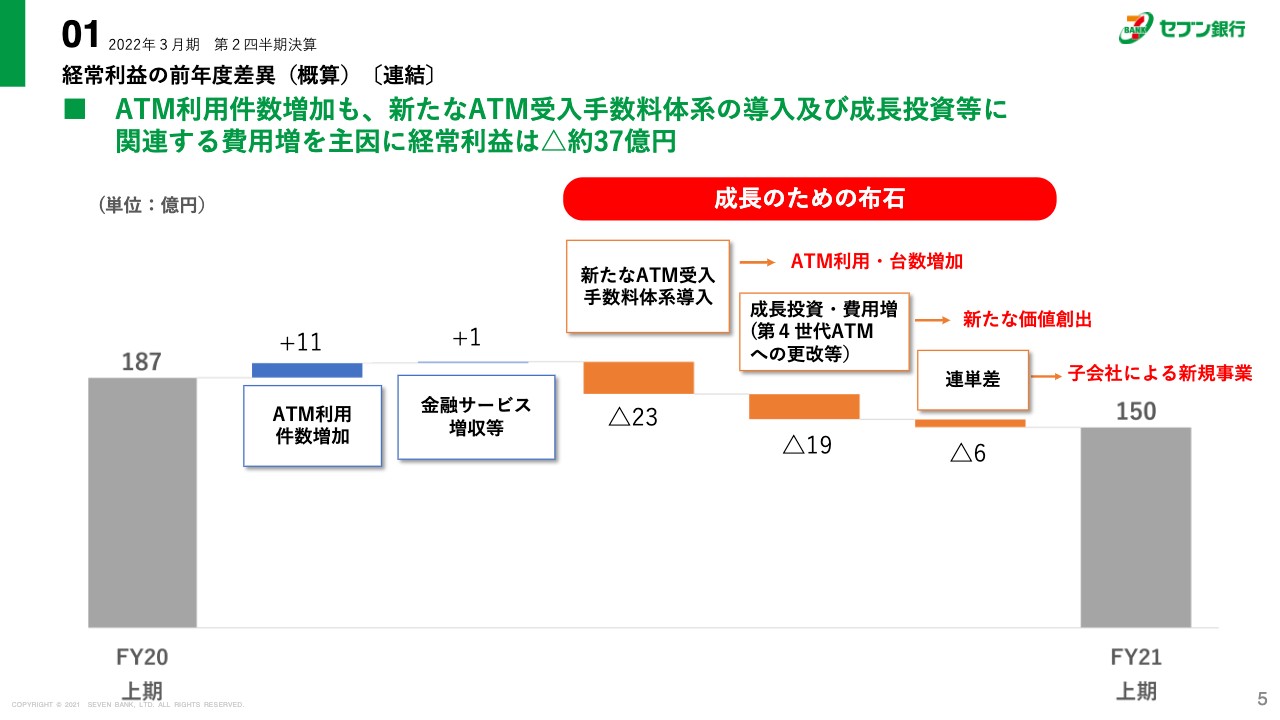

経常利益の前年度差異(概算)〔連結〕

5ページは、経常利益の前年度比の差異を分析したものです。先ほどご説明したとおり、ATMの利用件数の増加や金融サービス事業において増収を実現しています。しかし、一方で新たな手数料体系の導入に伴う減収や、成長戦略に伴う投資や経費の支払いなどを原因とし、全体としては37億円ほどの減益になっています。

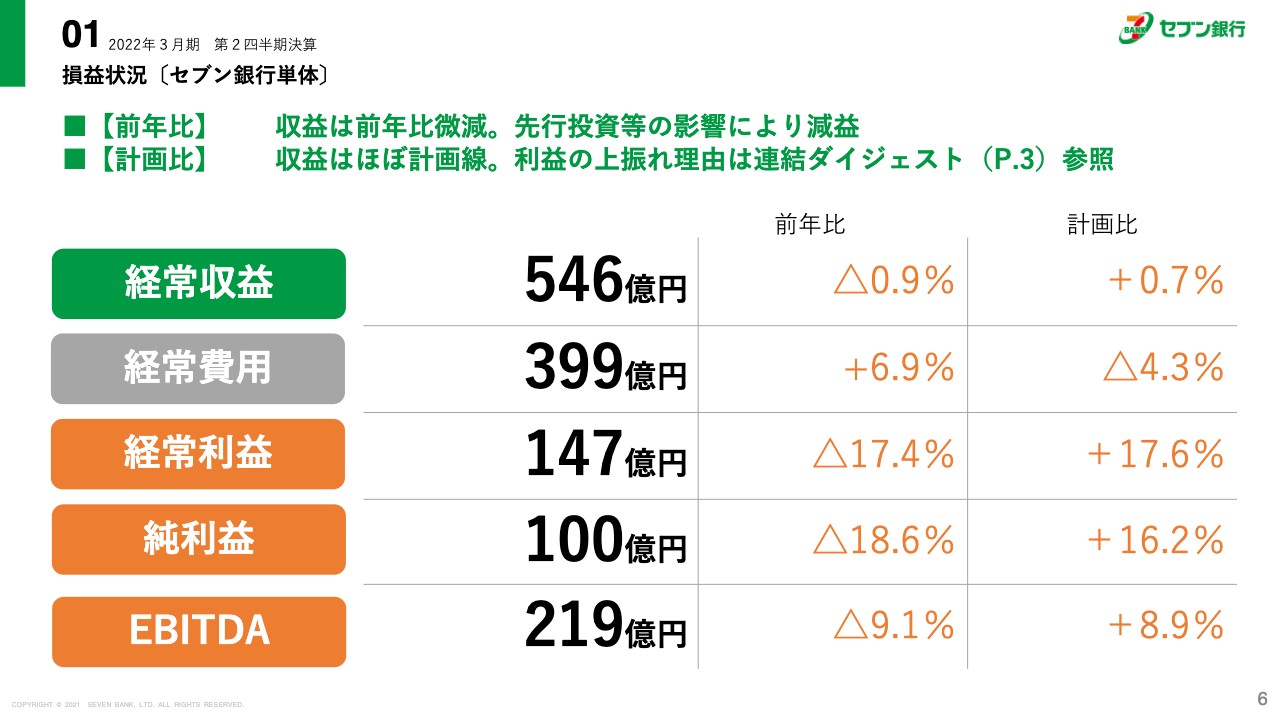

損益状況〔セブン銀行単体〕

6ページは単体の数字をお示ししています。

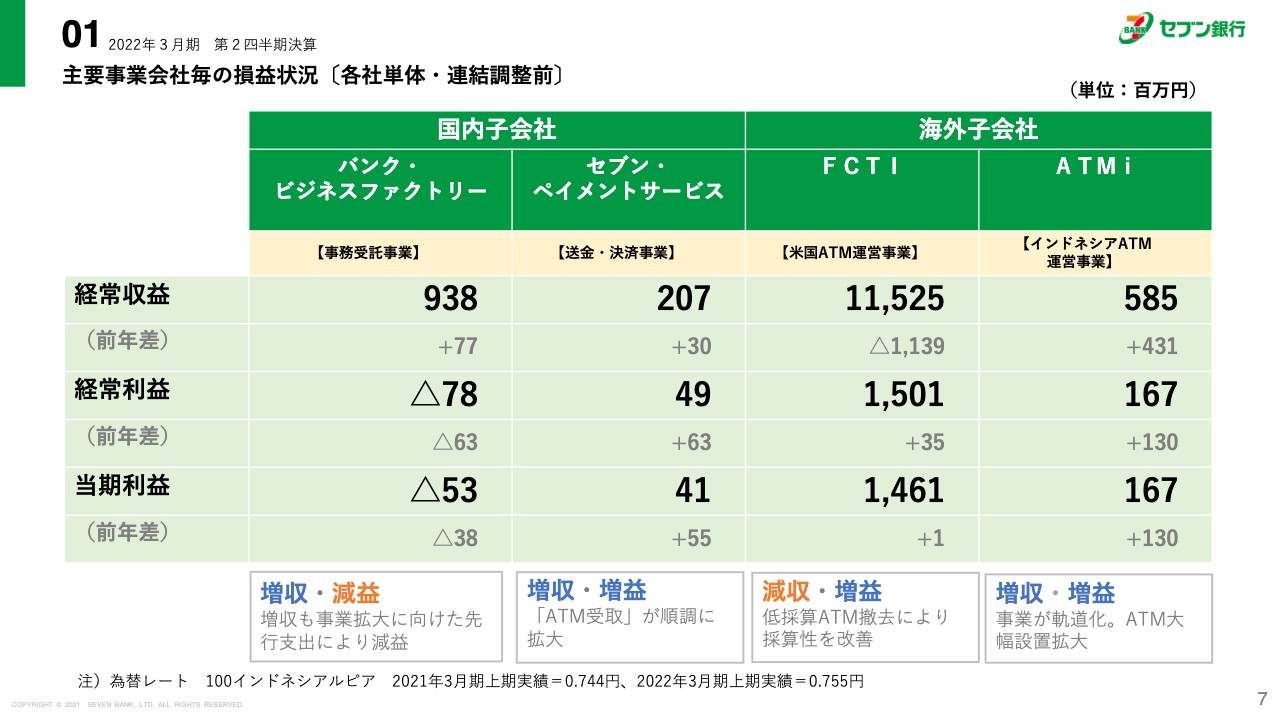

主要事業会社毎の損益状況〔各社単体・連結調整前〕

7ページは子会社の状況です。バンク・ビジネスファクトリー(BBF)は大型案件の受注による準備等により経費が先行しています。したがって、上期は残念ながら赤字ではありますが、通期では黒字に着地する見通しです。

セブン・ペイメントサービスですが、コロナ禍の中、取引が順調に拡大しており、黒字を確保しています。リモート、あるいはオンラインという環境に変化する中で、企業側は「個人に対して簡単・確実に支払いを行いたい」、受け取る個人側は「銀行口座などを登録せずに受け取りたい」というニーズが大きくなっており、様々な利用シーンでの活用が増えてきています。

実は、業容拡大に伴って人件費を含めた経費の増加を予定していましたが、人員補充が一部遅延したため、計画比においては大幅に経費が減少しています。そのため、利益は上期時点で通期計画を上回るくらいの計画となっています。下期に経費が少し増えてくると思いますが、利益はさらに増加すると見ています。

海外では、コロナ禍の中でもATMの利用が堅調に推移しました。FCTIは不採算のATM売却の影響で減収となっていますが、経費も抑制できたため、利益は前年並みを確保できています。ATMiはコロナ禍の中でも順調に台数が増えているため、大幅な増収増益を達成しました。

財務状況〔連結〕

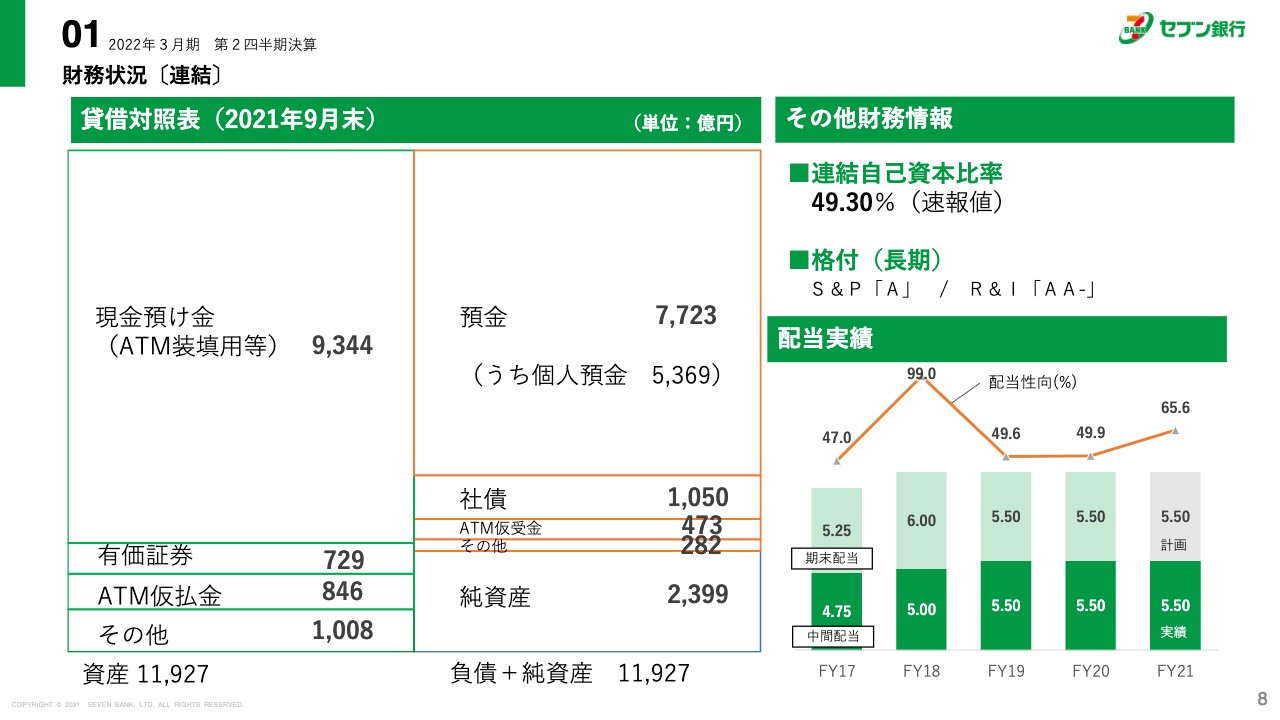

8ページはバランスシートです。このあたりは従来どおりになります。

業績予想

9ページは業績予想です。通期予想は、経常収益1,376億円、経常利益283億円とし、当初計画から変更はありません。コロナ禍の先行きは不透明で、それを反映して消費行動も未だ安定しない状況です。

直近のATMの利用状況を見ても、日々、不安定な推移を示しているため、業績予想もなかなか難しい状況です。そのため通期計画は変更していません。

スライドの表の下に「※」印で書いてありますが、為替レートについては昨今の状況を踏まえて一部変更を行っています。ただし、ドルベースでの業績見通しについては変更を行っていません。

そのため、本来なら円安に振れた分だけ連結の数値は上振れますが、先ほどお伝えしたように、今後の見通しは不確実性を伴う状況にあるということ、加えて、為替レートを調整しても経常収益が10億円ほど加算される程度で金額的に軽微なため、今回は通期予想そのものを変更していません。

配当ですが、中間は予定どおり5.5円を予定しています。通期予想についても、今のところ変更はありません。

成長戦略(ATMプラットフォーム戦略① 主要計数)

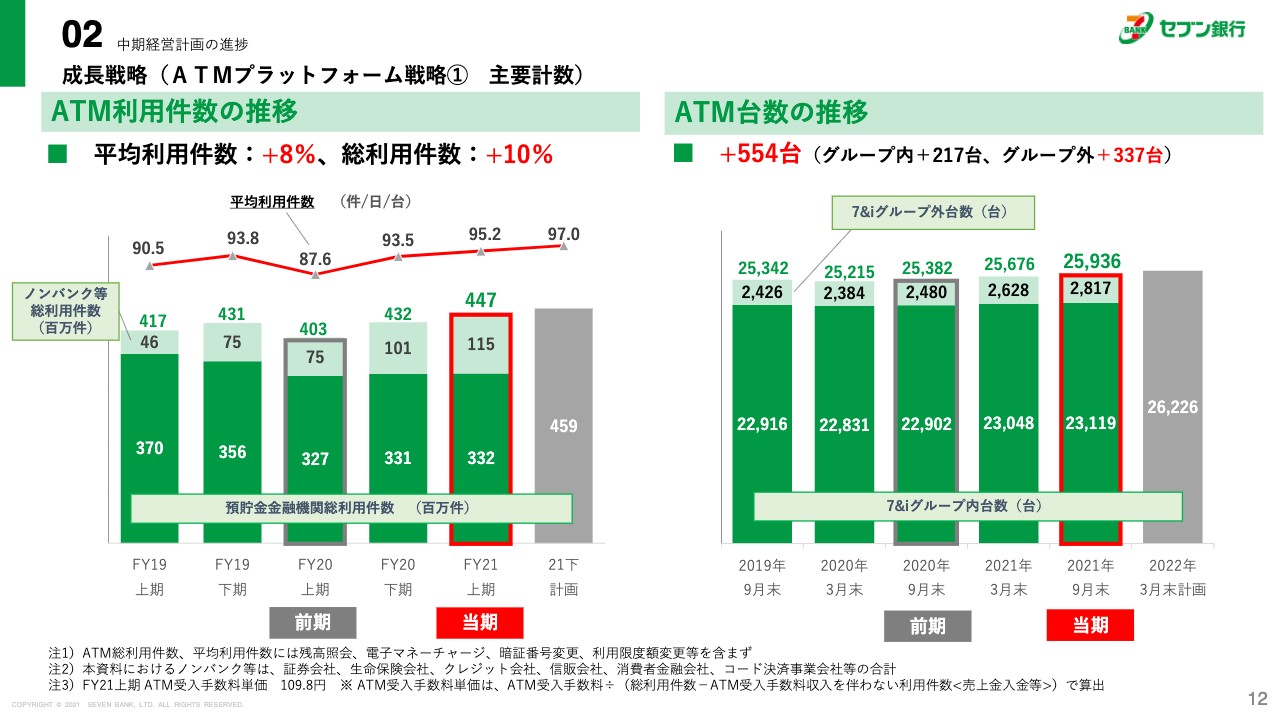

中期計画の進捗状況について、12ページをご覧ください。厳しい環境下ではありますが、ATM台数・総利用件数ともにほぼ計画に沿って拡大しています。しかし、単価の高い銀行取引が伸び悩んでいる一方、単価の低いコード決済事業会社取引が増えているため、構成比が大きく変わってきています。

そのため収益的には厳しい状況ですが、新たなATMの利用スタイルや、既存取引を少しでも伸ばしていけるように、取り組んでいきたいと思っています。

ATMの台数についても着実に増えてきています。特に今回はグループ外を中心に大きく増えてきています。2022年3月末に計画している2万6,226台についても十分に達成できるのではないかと考えています。

成長戦略(ATMプラットフォーム戦略②)

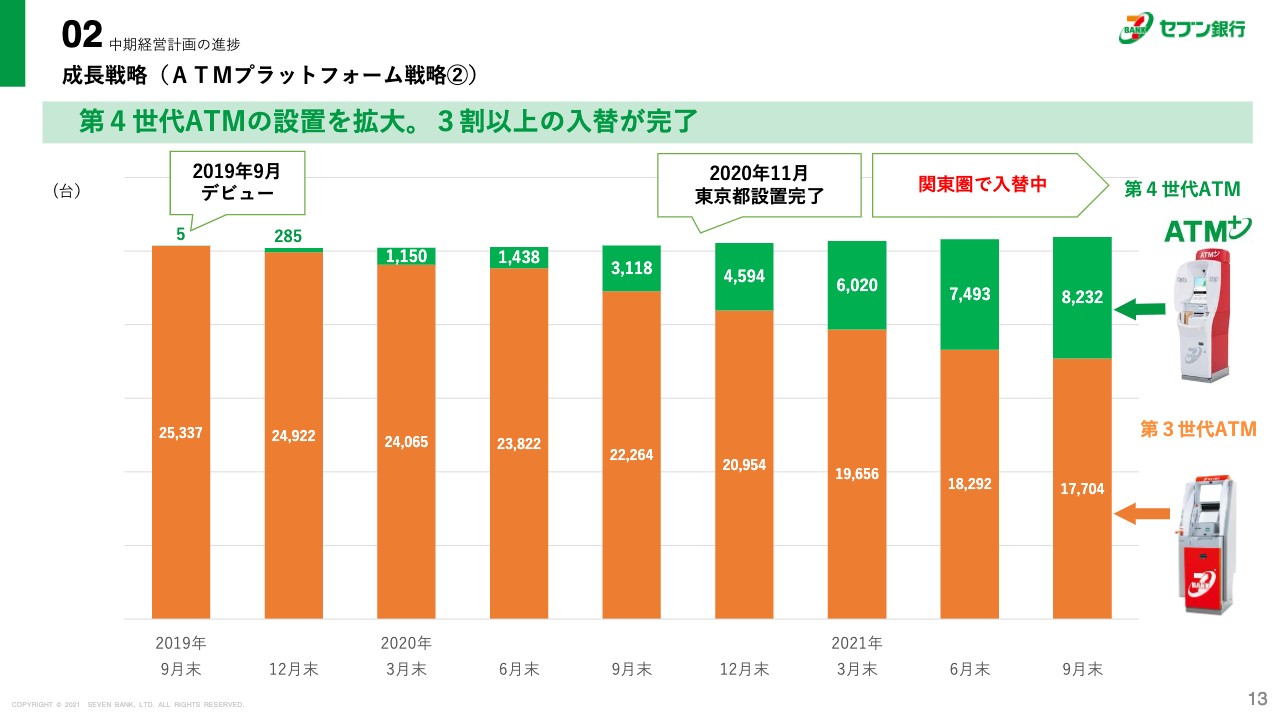

13ページは、新型ATMへの切り替えについてです。スライドのとおり、関東圏を中心に約3割程度の入替を完了していますが、半導体不足の影響で入替のスピードはやや落ちています。

我々の見立てでは、計画より400台ほど遅延していますが、2024年まで継続して入替を行っていくため、最終入替年度までの期間の中で、しっかりと帳尻を合わせていきたいと考えています。

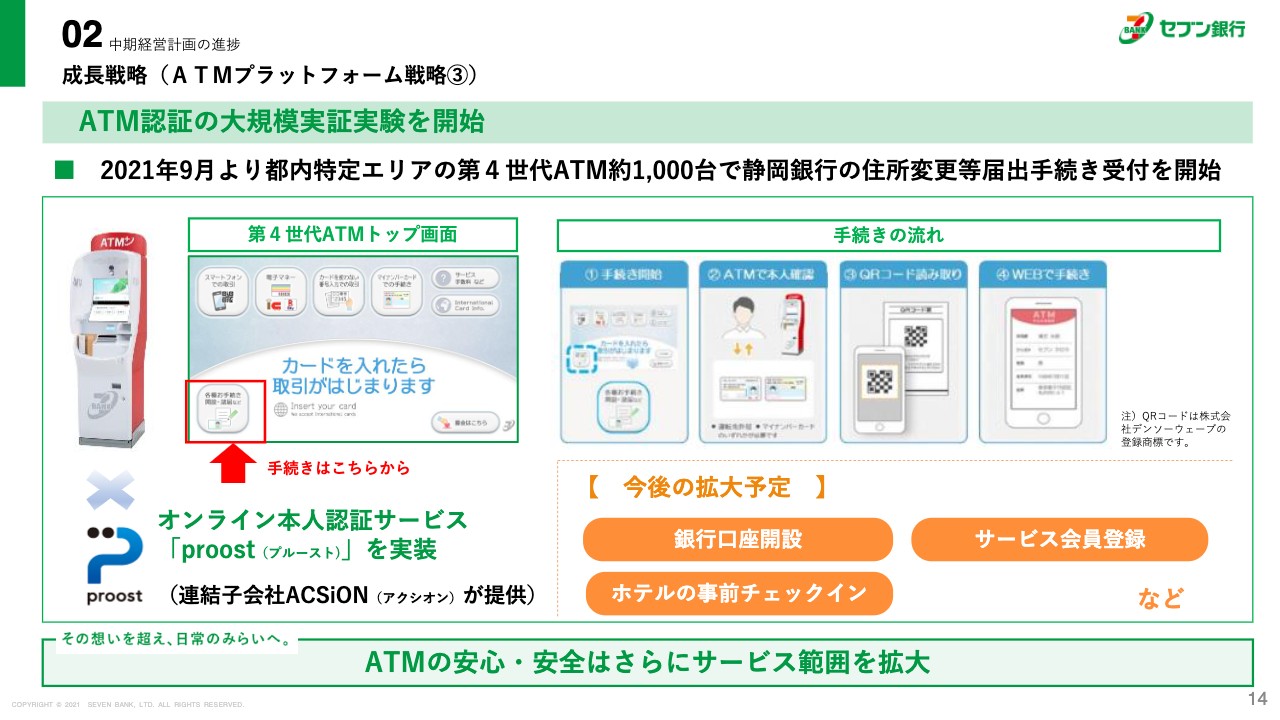

成長戦略(ATMプラットフォーム戦略③)

14ページ以降は、新しいATMサービスに関する取り組みについてご説明します。「ATM+」の世界を作っていく取り組みついて、いくつかトピックスをお示ししています。

14ページは、ATM認証の大規模実証実験について説明しています。9月から都内の特定エリアに設置した新型ATM約1,000台で、静岡銀行の住所変更等届出手続きの受付を開始しました。

今後はいくつかの会社と協力して銀行口座開設、サービス会員登録、ホテルの事前チェックインなどの実証実験をスタートさせていく予定です。

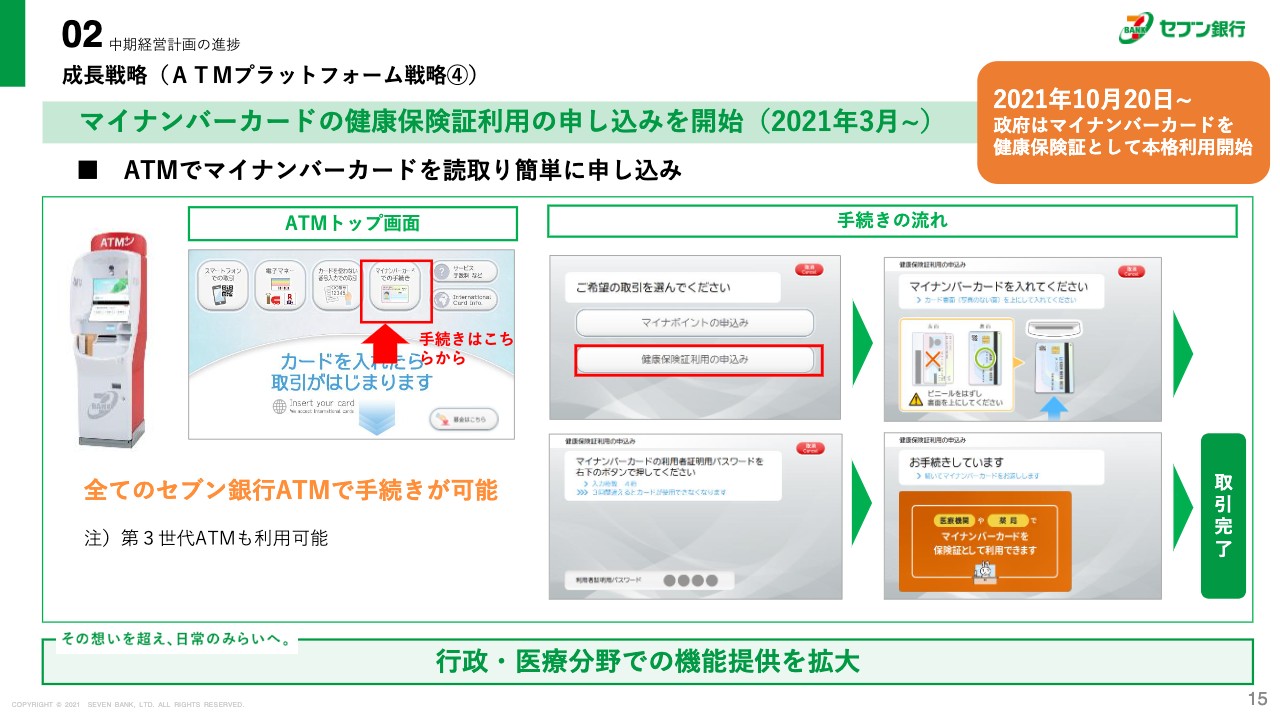

成長戦略(ATMプラットフォーム戦略④)

15ページは、マイナンバーカードの健康保険証利用の申し込みについてです。当社のサービスは3月からすでに始まっていますが、政府は10月20日から本格利用開始としました。マイナンバーカードを読み取り、健康保険証と紐付けるサービスです。お客さまからも「非常に簡単にできる」ということで高い評価をいただいています。

新政権では新型コロナウイルス収束後の経済活性化に向けて、マイナポイントの復活や各種支援給付金などのお話も出ていますが、我々としてはマイナンバーを活用した行政サービスのデジタル化に是非とも参画したいと考えています。

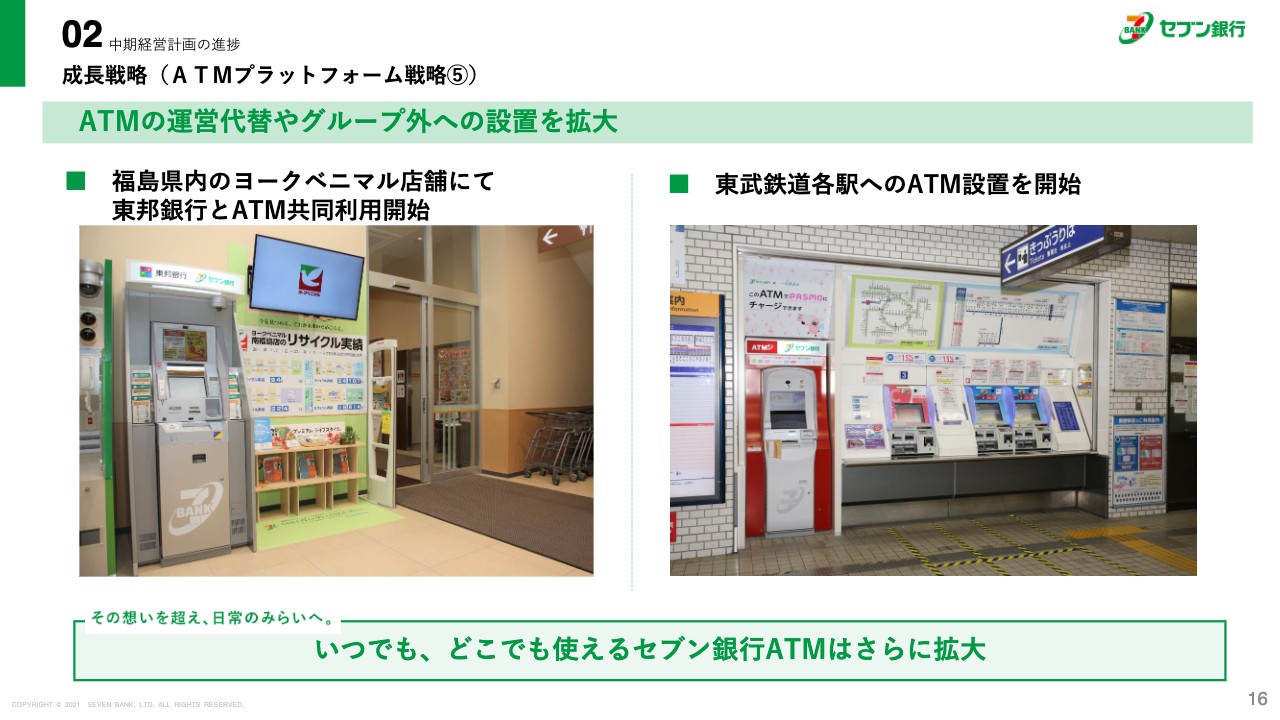

成長戦略(ATMプラットフォーム戦略⑤)

16ページは、国内ATM事業について説明します。「ATM+」の世界を作っていく施策と、提携金融機関が合理化の中でATMを少しずつ削減していく環境についてお話しします。我々は提携金融機関が行うATM運営を肩代わりすることでコスト削減に寄与していくことを1つの戦略として考えており、そのような中でATM代替を進めています。

スライド左側に「福島県内のヨークベニマル店舗にて東邦銀行とATM共同利用開始」と記載していますが、東邦銀行以外の様々な銀行から同様のお話をいただいており、少しずつこのような動きを加速させていきたいと思っています。

スライド右側をご覧ください。現在、駅の券売機は主にチャージ機として利用されていますが、東武鉄道から「券売機跡地にATMを設置することで、少しでもお客さまの利便性に寄与したい」といったお話があり、このようなかたちで設置しています。同様に他の鉄道会社にも広めていけるよう営業しているところです。

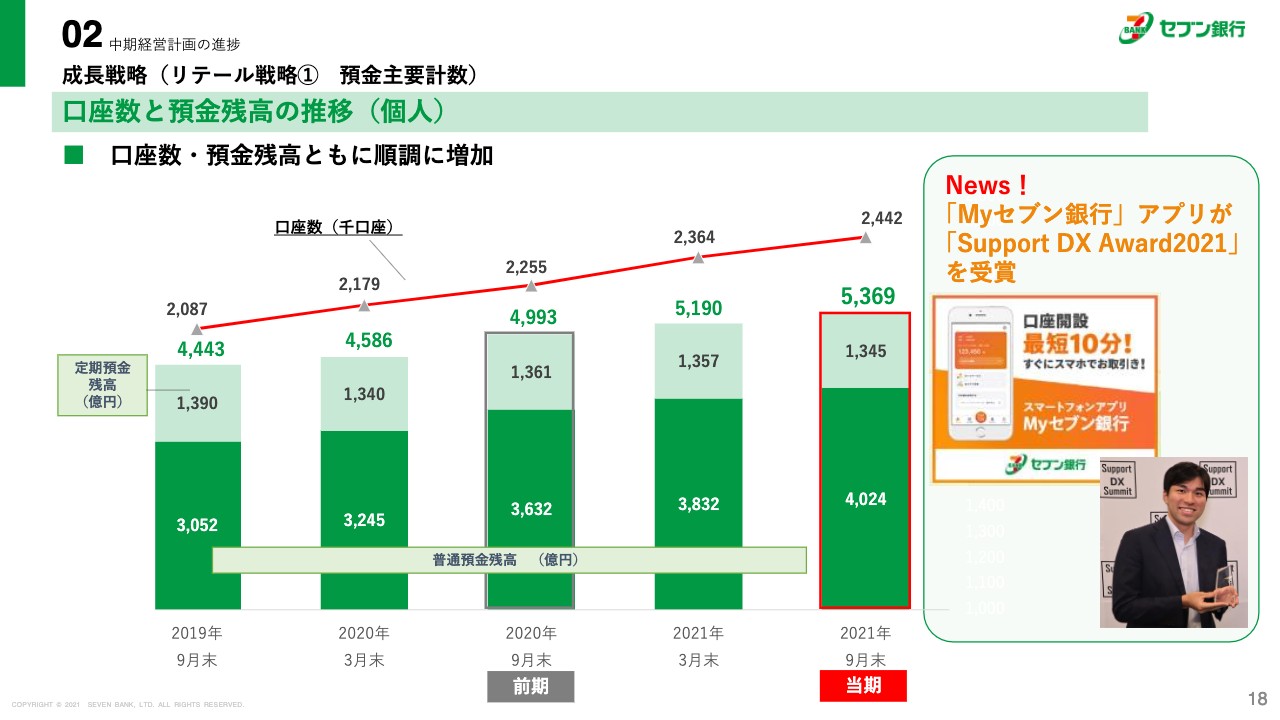

成長戦略(リテール戦略① 預金主要計数)

リテール戦略です。当社の金融商品サービス事業ですが、18ページをご覧のとおり、「Myセブン銀行」アプリというスマホバンキングを昨年から始めており、口座数も順調に拡大しています。それに伴って、ローンやデビットも順調に拡大してきています。

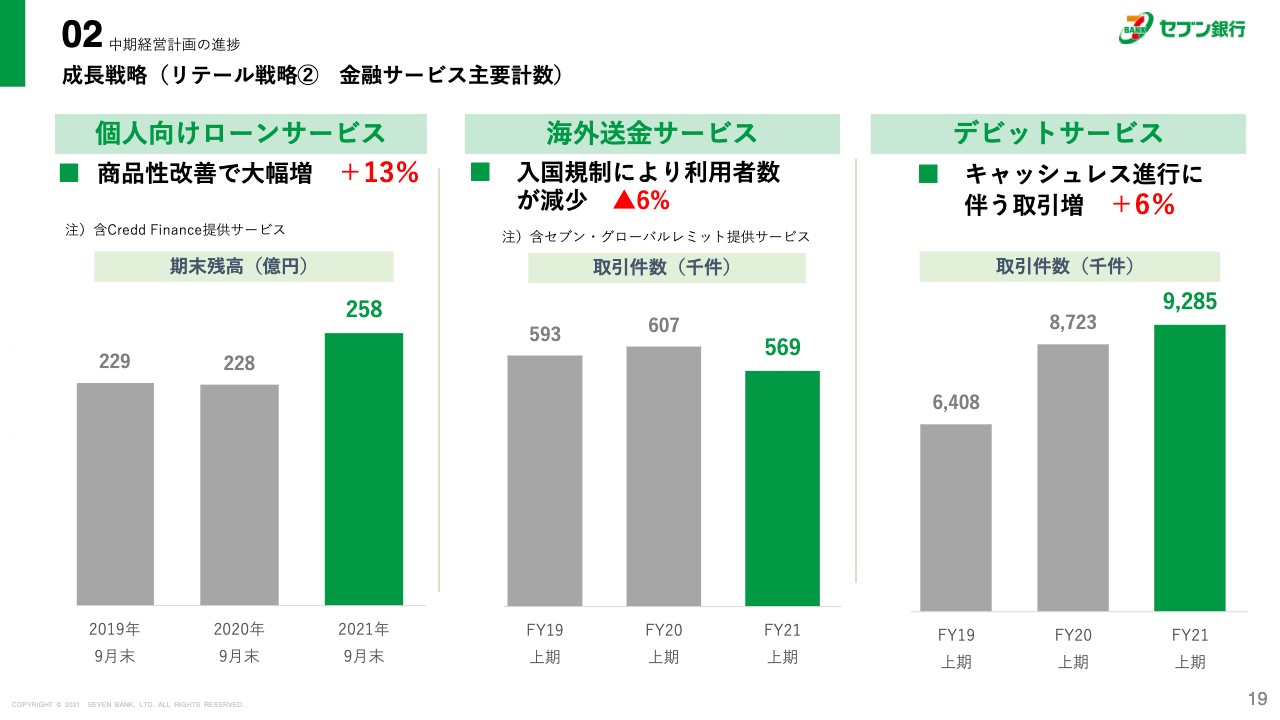

成長戦略(リテール戦略② 金融サービス主要計数)

19ページをご覧ください。個人向けローンサービスは前年同期比で13パーセント増加し、258億円の残高を積み上げることができました。デビットサービスもキャッシュレス化の流れの中で徐々に利用が進んでいる状況です。

しかし、残念ながらスライド中央に記載している海外送金サービスは、外国人の来日が滞っているということもあり、やや減少気味です。ただし、外国人の来日が減った割には落ち込みが少なくなっております。

当社の場合はどちらかと言いますと、短期滞在者に対してだけではなく、日本に長く住んでいる外国人の方々を対象に海外送金サービスを展開してきました。そのため居住者の方々のニーズは根強く、底堅いものがありますので、引き続き堅調な利用が見込まれると考えています。

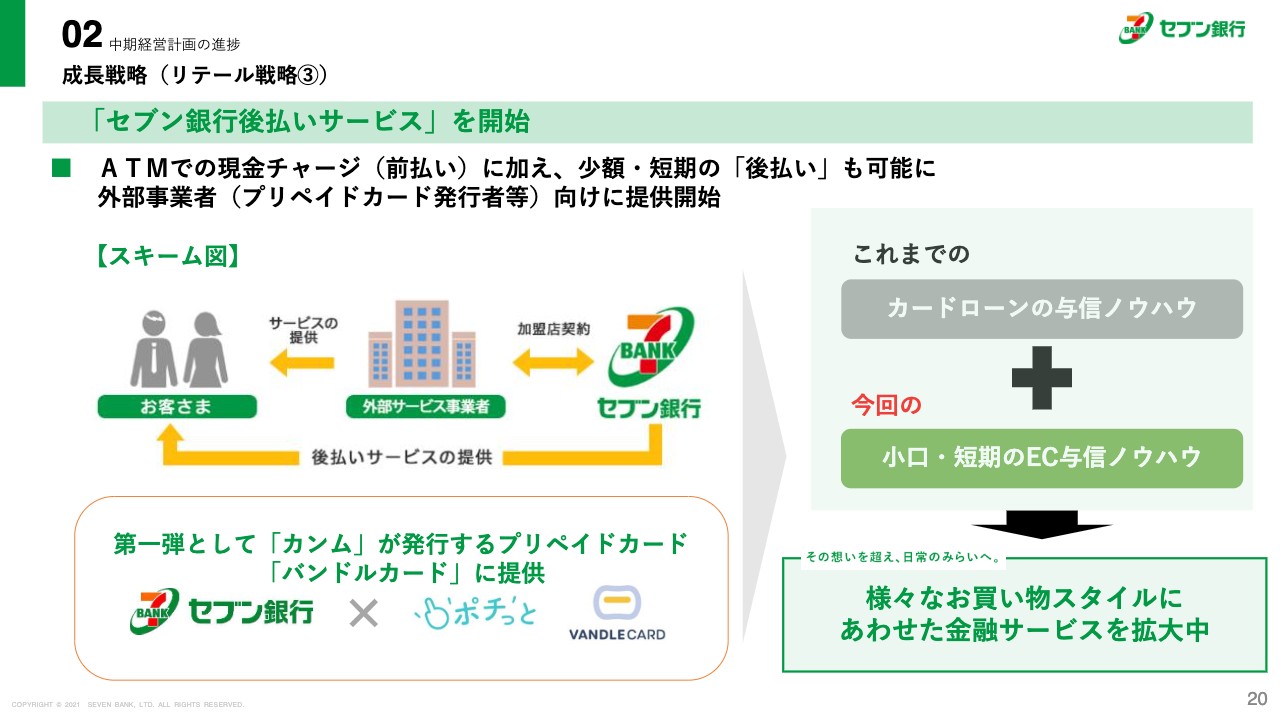

成長戦略(リテール戦略③)

20ページは、セブン銀行後払いサービスを開始したことについて説明しています。こちらは昨今注目されている「BNPL」に類するサービスです。

「カンム」という会社が提供するプリペイド型のVisaカード「バンドルカード」の後払い機能である「ポチっとチャージ」に対して、当社独自の後払いサービスを提供しました。おかげさまで順調に拡大しております。

こちらについては、まずはしっかりと運営できる体制を作り、その後、他の事業者にサービスを展開していきたいと考えています。

成長戦略(リテール戦略④)

外国人居住者向けのビジネスを多層的に展開するため、先ほど説明した海外送金サービスだけでなく、日本で生活する外国人の方々向けの専用クレジットカードの発行や、目的別ローンなどを提供しています。こちらはアプラスとの合弁ですが、順調にスタートしています。

このサービスには与信リスクを伴い、かつ外国人居住者の方々を対象とした前例のないサービスでもあるため、今のところは慎重に進めています。

しかし、ニーズとしては確かに手応えを感じるものがありました。このあたりをうまく立ち上げていくことで、外国人居住者の方々にアピールできるサービスになるのではないかと考えております。

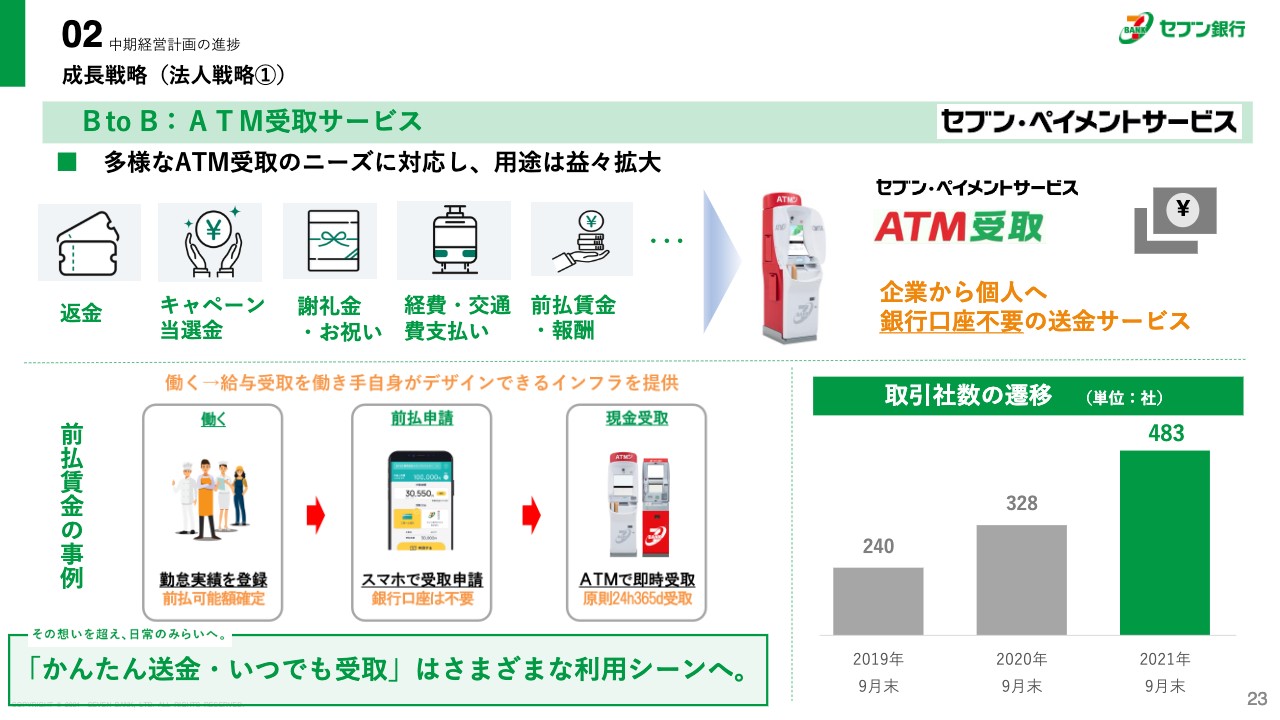

成長戦略(法人戦略①)

もう1つは法人戦略です。23ページにATM受取サービスについて記載しております。先ほどもお話ししましたが、企業側からは「いわゆる個人の方に簡単にお支払いしたい」一方で、個人の方々からは「1回1回銀行口座を登録しないで受け取れるようにしたい」というニーズがあります。

これが非常にうまく合致し、新型コロナウイルスが流行する中で、イベント代の返金やキャンペーンの当選金、あるいは経費・交通費の支払い、前払賃金や報酬の受払いなどの分野でどんどんサービスが広がっている状況です。取引社数も483社まで増えてきています。

我々独自のユニークなサービスでもあり、2万5,000台のATMの強みを活かすことができるサービスということで、今後も大きく期待できると考えています。

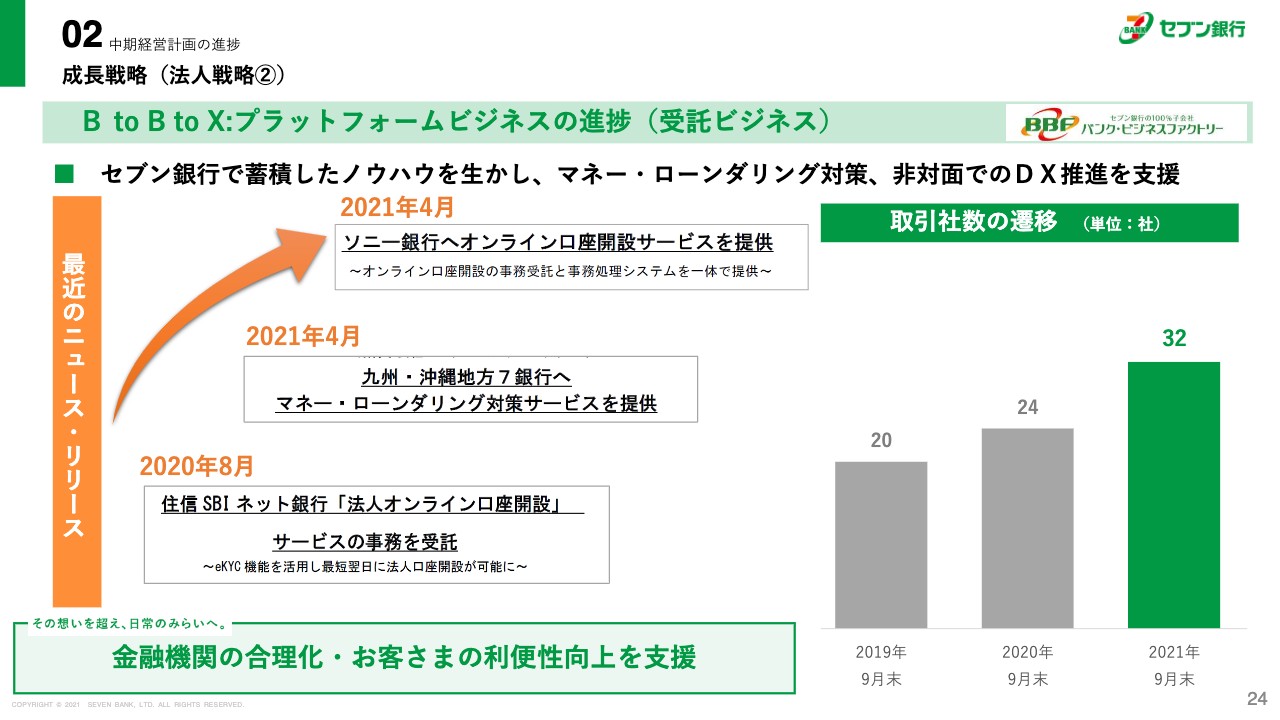

成長戦略(法人戦略②)

24ページは、バンク・ビジネスファクトリーの事務受託サービスについてです。こちらも金融機関の合理化ニーズを捉えてスタートしました。おかげさまで順調に拡大しています。

口座開設やマネー・ローンダリング対策のサービスなどの分野でサービスを拡大しています。昨今の報道を通じ、FATF対日相互審査の報告を受けて、金融機関は継続的顧客管理が義務付けられ、さまざまな事務が増えてくると言われております。

こうした状況下において、事務の委託に対するニーズがますます大きくなっていくのではないかと想定しております。先ほど「ATM+」のところで触れましたが、ATM認証に加え、関連する一連の事務を組み合わせて受託することで、提携金融機関やEコマースなどネットビジネスを運営する法人のお客さまに対する新しいビジネスとして具体化させていきたいと考えています。

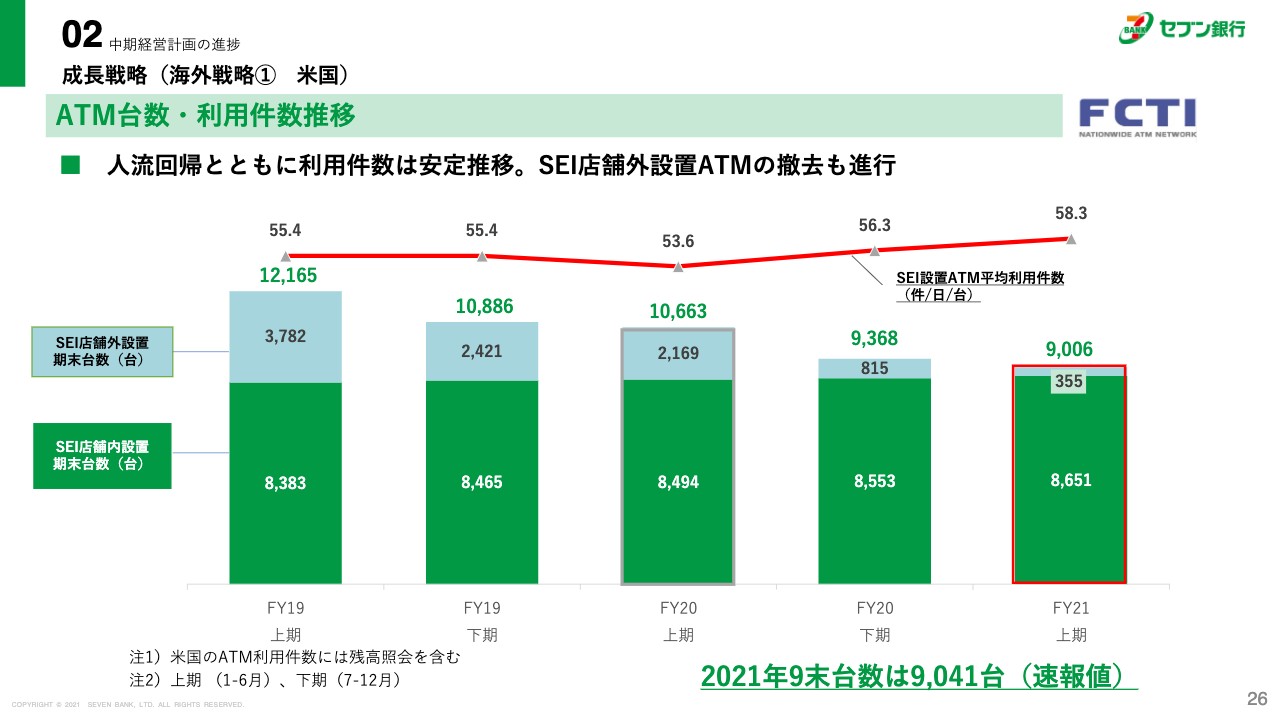

成長戦略(海外戦略① 米国)

海外戦略です。スライドのグラフをご覧ください。アメリカでのATM利用件数は、コロナ禍でも安定的に推移しています。不採算のATMを減らしているため、設置台数は減ってきていますが、ATM利用件数は順調に推移しています。

これから人流の変化によりさまざまな影響を受けるとは思いますが、今後も順調に推移すれば今年度の計画は実現できると考えています。

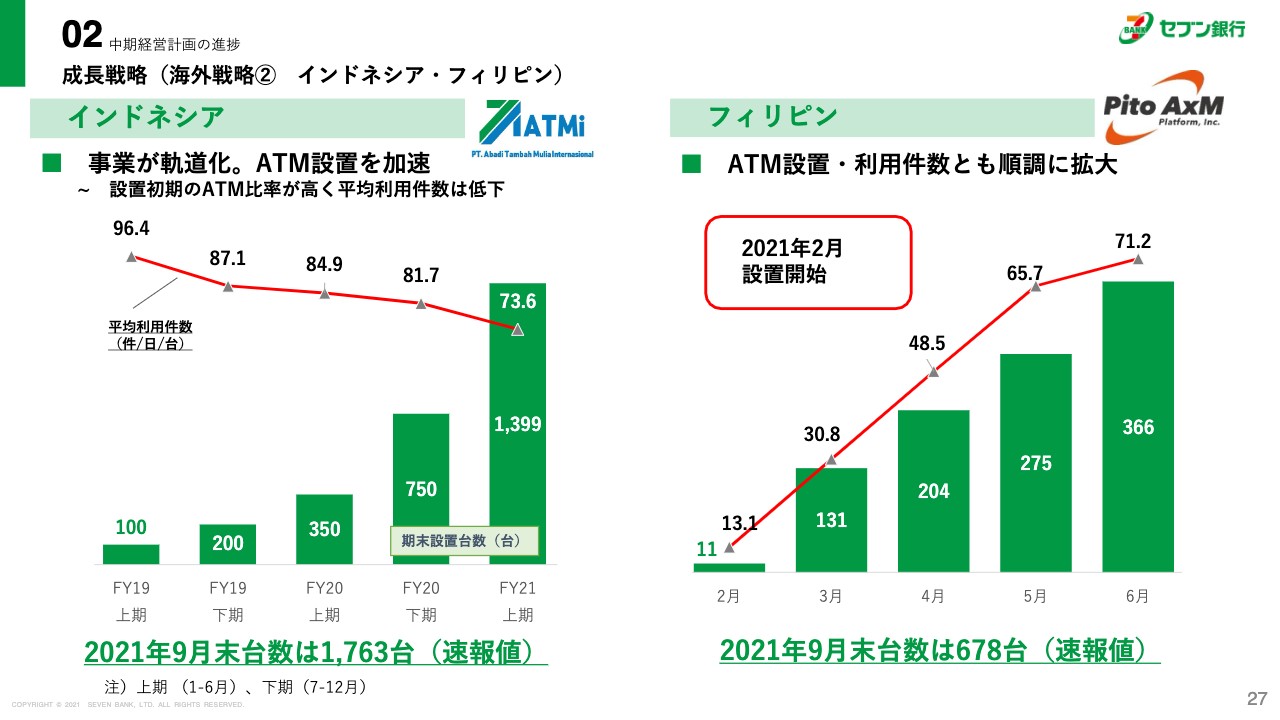

成長戦略(海外戦略② インドネシア・フィリピン)

インドネシアでは、現地コンビニの要請を受けて、ATMの設置台数を大幅に増やしています。特に2021年の上期には1,399台を設置済みで、前上期末と比べると台数は約4倍になっています。設置台数を増やしながら、平均利用件数もさほど落とさずに推移しており、我々としては「もっと増やしていけるのではないか」と手応えを感じています。

フィリピンは、2021年2月にスタートしたばかりです。リモートでビジネスを展開していますが、こちらも設置台数はどんどん増えてきており、9月末時点では678台を設置済みです。

現在、ブランディング銀行、いわゆる提携銀行は、現地の最大の銀行であるBDO Unibankの1行のみで、利用件数自体はなかなか大きく伸びないのですが、新たに「提携したい」という銀行からの声はいくつも上がってきています。現状、コロナ禍ではありますが、銀行との提携を少しずつ増やしていくことと、ATMの設置台数を増やすことを両輪にして、ビジネスを拡大させていきたいと考えています。

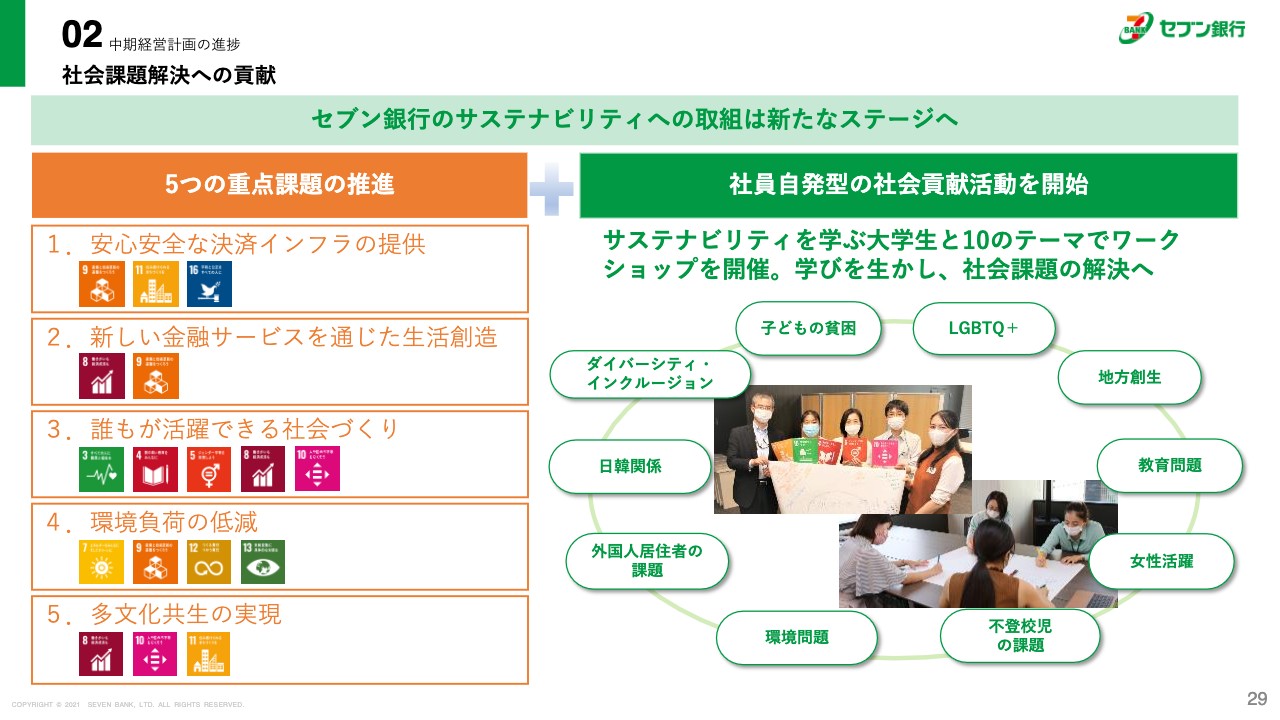

社会課題解決への貢献

サステナビリティへの取り組みです。スライド左側にある5つの重点課題については、すでに取り組んでいるところです。こちらに引き続き注力すると同時に、社員一人ひとりが自分ごととしてSDGsに取り組んでいける環境を目指します。今後は、意識面、あるいは仕組みや体制の整備を行っていきたいと思っています。

特に重点課題の推進については、外国人向けのサービスに加え、行政や医療のデジタル化に対し、ATMなど我々のサービスを提供することができると思っています。地球環境負荷の軽減についても、ATM運営のカーボンフリー化に向けて、新型ATMの入れ替えにより消費電力を削減する取り組みも推進しています。

また、警送業務を委託しているALSOKとの間で、警送回数を減らすことでCO2の削減をする、あるいは廃棄するATMのリサイクリングを徹底するなどの対応を通じて、重点課題の具体化に向けて取り組んでいきたいと考えています。以上が、決算概要のご説明です。

最近のATMの使われ方、あるいはATMの現金の動きなどを見ていて、「便利さだけではなく、安心感も大事な要素なのだ」と痛感しています。スマートフォンで何でもできる時代になりましたが、「スマートフォンでしかできない」ということになると、やはり「不安だ」という方、そもそも使うことができず取り残されてしまう方なども、利用者の中に出てくるのではないかと思います。

「スマートフォンでできることを、ATMでもできるようにしよう」というスタンスで「ATM+」の世界を作っていこうと考えていますが、それが利用者にとっての安心、ひいては社会全体にとっての安心を生み出すのではと考えています。そこに新しいATMの役割があるのだろうと感じており、具体化できるように取り組んでいきたいと考えています。私からのご説明は以上です。

質疑応答:経費の下振れの背景・見通しと新生銀行のホワイトナイトについて

質問者1:1問目が経費についてです。先ほど社長からご説明いただきましたが、上期は半導体の供給不足によるタイプ4ATMの設置の遅れで減価償却費や業務委託費が下振れ、また新規ビジネスのタイミングの問題からそれ以外の経費も下振れたように見えます。

あらためて、このように経費が下振れた背景と今後の見通しについて教えてください。タイプ4ATMの設置のスケジュール感なども、もし見通しがあればあわせて教えてください。

2問目が、一部メディアでは新生銀行のホワイトナイトの候補として報じられましたが、社長のお考えをお聞かせいただきたいと思います。

舟竹:まず経費の下振れの理由は先ほどご説明したように、タイプ4ATMの入れ替えの遅れに加え、事業多角化に向けた成長投資を進めようとさまざまに動いていますが、正直に言って、我々が設定したタイミングどおりになかなか進まない部分があるためです。

環境も変化しますし、競争相手もいます。IT開発等において要件修正が生じれば時期が遅れることもあります。そのような投資タイミングのズレも影響しています。

今後の見通しですが、経費については上期に消化されなかったものは下期に消化されると思います。しかし、事業多角化に向けた投資時期の遅れに伴い下振れた償却費は、翌期以降に後ろ倒しになるものもあると思います。従って、当期の経費は計画値より若干下振れる可能性は出てくると思います。

ただし、中期経営計画に示すような事業多角化に向けた積極的な投資を行う局面においては、どうしても計画どおりに進まない部分があります。後ろ倒しになることや、あるいは逆に競合との関係上、「もっと早めに進める必要がある」と判断するケースも出てくると思います。従って、単年毎に判断するよりは中長期視点をもって運営していこうというスタンスです。

タイプ4ATMの計画については、先ほどお話ししたように、今年度は400台ほど遅れており、この遅れを本年度または来年度で取り返せるかは不透明な状況ではあるものの、2023年、2024年くらいにはしっかり取り返せるのではないかと考えています。そのため、2024年度までに入れ替えを完了しようと思っていますが、その計画自体に変更はありません。

2つ目の質問で、新生銀行のホワイトナイトの話ですが、今のところ当社には、そのような器量も力量もないと思っています。新生銀行は、私どもの大事な業務提携先でもありますので、今後どうなっていくのかはしっかり見ていくことになると思います。

質疑応答:銀行の手数料改定による影響と後払いサービスの収益効果について

質問者2:2つ質問をお願いします。まず、銀行の手数料の改定について年度頭くらいからお話があったと思いますが、あの施策自体は「短期的には手数料の単価は下がってしまうが、後の憂いをなくす」という戦略だったと思います。その後、手数料改定に乗ってくれる銀行がどれくらい増えて、それが単価にどのくらい影響しているのかについて教えてください。

2点目は、先ほどご紹介のあった後払いサービスについてです。私がバンドルカードのポテンシャルをよくわかっていないところもあるのかもしれませんが、定量的な収益の効果として、どのくらいの時間軸でどのくらいのものを見込めると考えておけばよいのでしょうか? BNPLがらみの、定量的なご説明を加えていただけたらありがたいと思います。

舟竹:まず、手数料体系についてお答えします。年に1回行う契約更新を機に手数料改定が行われるため、期中において変更が行われることはあまりありません。

今年4月のスタート時には、全体の6割から7割くらいの銀行が新しい体系に入ってきています。当然ですが、新料金体系を採用された銀行さんにとっては、費用の抑制効果があったため、一定の好感を持って迎えられております。

今年の7月頃からATM利用促進キャンペーンを行いましたが、そのようなことができるようになったのも、戦略的に手数料体系を見直したことの結果だと思います。

現状はご好評をいただいておりますので、これを機会として、ATMの代替やキャンペーンなどを行うことで、当社ATMの利用件数の向上につなげていきたいと考えています。

2点目のBNPLの後払いサービスについてですが、正直なところまだスタートしたばかりのため、収益貢献の程度は軽微です。

しかし、取引件数は想定を超えて推移し、1日1万件弱の取引が確認できております。小口金融のため、収益に貢献するためには相応の時間がかかるのではないかと思っております。

従って2年から3年の期間で見ていただければありがたいと思っています。100万円や200万円を使うローンとは違いますので、大きなビジネスになっていくには一定の時間が必要だろうと考えております。

質問者2:1点目の銀行手数料のところですが、「年に1回」というのはおっしゃるとおりだと思います。今年度に入ってこなかった銀行の方々が次年度以降に入ってくるような感触はありますか?

舟竹:各銀行が自らの損得を計算のうえ検討されることになると思いますが、今後、新たに参加される銀行は多くてもせいぜい残りの半数程度の感触です。大きな銀行は独自の戦略を持っているため、採用される見込みは低いと思います。

質疑応答:海外事業の見通しおよび成長投資、連携収益について

質問者3:1点目に、インドネシアの事業についてです。2021年度の上期は主に設置台数の上振れというかたちで、計画比で順調という評価でしたが、個人的には中計の期間中に、例えば設置台数が3,000台を超えたり、経常利益も10億円を超えたりというイメージを持っていました。

それを踏まえてですが、この2021年度上期の実績から今後も相当上振れてくるという見通しを現状でお持ちでしょうか? 中計期間中のインドネシア事業の見方について教えていただきたいです。

2点目に、まずは、成長投資について国内での成長領域が300億円から400億円とおっしゃっていたところですが、こちらは現時点でどのような分野のプライオリティが高いのか、中計期間中に一定の収益貢献が期待できるような分野が見えているのかをおうかがいしたいです。

もう1つは、ご回答が難しいと思うのですが、セブン&アイ・ホールディングスとの連携収益の方向性で、直近はどのような進捗が出ているのかについて、コメントいただけると幸いです。

舟竹:1点目のインドネシアについては、おっしゃっていただいたとおり大変好調で、ATMの設置ニーズも非常に高いです。そのため、中期経営計画で想定していた設置台数よりも、上振れる可能性があるのではないかと考えています。

コロナ禍で不安定な部分もありますが、我々としてはそのような方向に進んでほしいですし、それを実現できるように精一杯努めたいと考えています。

2点目の国内の成長分野への投資について、金融商品サービスとしては与信、証券、保険などの分野を大枠で想定しています。

加えて、ATM認証や事務の受託の分野も含めて、300億円から400億円の投資規模を想定しています。また、先ほどお伝えしたとおり後払いのようなサービスもスタートしました。証券や保険についても、実はいろいろな策を練っているところで、今後、具体化できるのではと考えています。

ATM認証と事務受託については、実証実験のところからスタートしています。こちらはできるだけさまざまな企業に入っていただき、よい点と悪い点を見出しながら具体化していきたいと考えていますが、ATM認証については、タイプ4ATMの展開との兼ね合いもあるため、今年や来年に結実するものではなく、もう少し時間がかかると見ています。

それらをトータルで考慮し、中計で出した1,700億円の売上に少しでも貢献できるように各取り組みを推進していきます。グループとの連携で収益が出るかというお話についても、セブンIDとの連携が我々にとっては1つの大きなポイントになります。

セブンIDについては、グループ会社ともどのように連携していくのかについて話を進めています。少々時間がかかっており、今年度中に具体化できるものとしては今のところ見えていませんが、中期経営期間中にしっかりと「ものにしていきたい」と考えています。

質問者3:セブンIDとの連携拡大に向けて、先ほどおっしゃったように、証券や保険の分野、後払いなども含めて商品の品揃えを拡大させていくことで、中計期間の後半に全般的な「果実が見えてくる」というイメージでよろしいでしょうか?

舟竹:おっしゃるとおりです。セブンIDとの連携を経て結実するということで、今はコンテンツを整備していく施策に注力しており、準備をしていると捉えていただければと思います。

質疑応答:親会社との関係性、BtoBtoX型ビジネスについて

質問者4:1点目は、先ほどのご質問にも絡んでくるところですが、親会社との関係についてです。現状の御社の取り組みについて、グループ外にATMを設置するなど、どちらかと言うとグループとは関係ない企業と提携してさまざまな新規事業を推進しているように見えるのですが、親会社との距離感など、過去と比べて何か変化があったかどうかを教えていただきたいです。

あわせて、中計期間中の投資の枠内でどのくらいが親会社の絡むものになっているのかをおおまかにうかがいたいです。

2点目は、今回ご紹介いただいた「BtoBtoX」のサービスの話です。こちらは収益化のために何年くらいかかるのでしょうか? 例えば、アクシオンが黒字になるまでにどのくらいかかるのか、それまでにP/Lでどのくらい経費負担を認識しなければいけないのか、そのような数字の見通しがあればおうかがいしたいです。

舟竹:1点目の親会社との距離感ですが、結論から言いますと、変わっていることは何もありません。例えば、ATMのグループ外の設置が多いのは、グループの中の店舗数が増えていないため、我々が独自に増やしていくことが相対的に多くなっているのだと思います。

また、先ほどお伝えしたように、本来はセブンIDとの連携、あるいはノンバンク部門との連携を通じて考えていきたい部分がありますが、並行してさまざまな商品やサービスの品揃えが必要になります。今のところ、我々は商品の品揃えやサービスの立ち上げに注力しており、現時点ではグループ外との提携が多いように見えるかもしれませんが、グループのお客さまにしっかりとサービスを提供していく方針には何ら変わりはありません。

親会社の関連する投資については、「成長戦略への投資がいくら」と細かくは言えないのですが、タイプ4ATMの入れ替えについて、直近の5年間で500億円から600億円を投入する方向で進めています。ほとんどがグループの中でのATMの入れ替えになるため、そのような意味では、グループ関連でのATM投資がかなり大きな割合を占めていると思います。

2つ目の「BtoBtoX」について、将来的なポテンシャルや、収益および経費がどの程度かについてお話しします。それぞれの取り組みに時間がかかったり、競争環境が非常に厳しくなってきたりしているため、何とも言えないところではありますが、中期経営期間中に、年間経常収益で最大30億円から50億円程度を達成することを目標として、ビジネスをスタートさせています。

黒字化のためには、単年度ベースであっても、少なくとも3年くらいはかかるのではないかと思っています。

質疑応答:BNPLの利用の詳細について

質問者5:BNPLについて簡単に教えてください。「現状、1日1万件くらいのトランザクションがある」ということですが、例えば利用シーンとしてはどのようなものが多いのでしょうか?

舟竹:先ほどお話ししたように、カンムの「バンドルカード」という、プリペイド型のVisaカードに対するサービスです。例えばネットショッピングで、お金が少し足りない時にチャージして支払ったり、リアル店舗であればVisaの加盟店などで、お金が少し足りない時に、事前に「『ポチっと』チャージ」を利用しチャージをしたうえで、買い物をしたりします。

「『ポチっと』チャージ」というかたちでチャージすると、その時にはもともとお金がない中でチャージしているため、その与信を私たちが行っているというかたちになります。

質問者5:現状の1件あたりの単価や、どのくらいで回収しているかについて教えてください。例えばアメリカの有名なBNPLの企業では、7日とか、2週間に1度ずつとか、様々な返済スタイルがあると思います。御行としては、どのような平均単価で、どのようなかたちで資金を回収しているのでしょうか?

舟竹:平均取引金額は1万円から1万5,000円くらいです。返済期限は最長で2ヶ月以内としていますが、1ヶ月前後で返済されるケースが多いと思います。

舟竹氏からのご挨拶

舟竹:今日はお忙しいところ、ご参加いただきましてありがとうございました。先ほどのご説明でも申し上げましたが、ATMについては、レガシーとされる事業もしっかりと運用していくと同時に、「ATM+」と言われる新しい世界を、ぜひとも作っていきたいと考えています。

それが我々に求められている、あるいは我々が存在する意義ではないかと考えています。このあたりでぜひ、様々なチャレンジをしていきたいと思います。またさまざまなかたちでご支援いただければと思いますので、今後ともよろしくお願いいたします。どうもありがとうございました。