2020年11月4日に行われた、株式会社ワコールホールディングス2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ワコールホールディングス 代表取締役社長 執行役員 安原弘展 氏

株式会社ワコールホールディングス 取締役 常務執行役員 宮城晃 氏

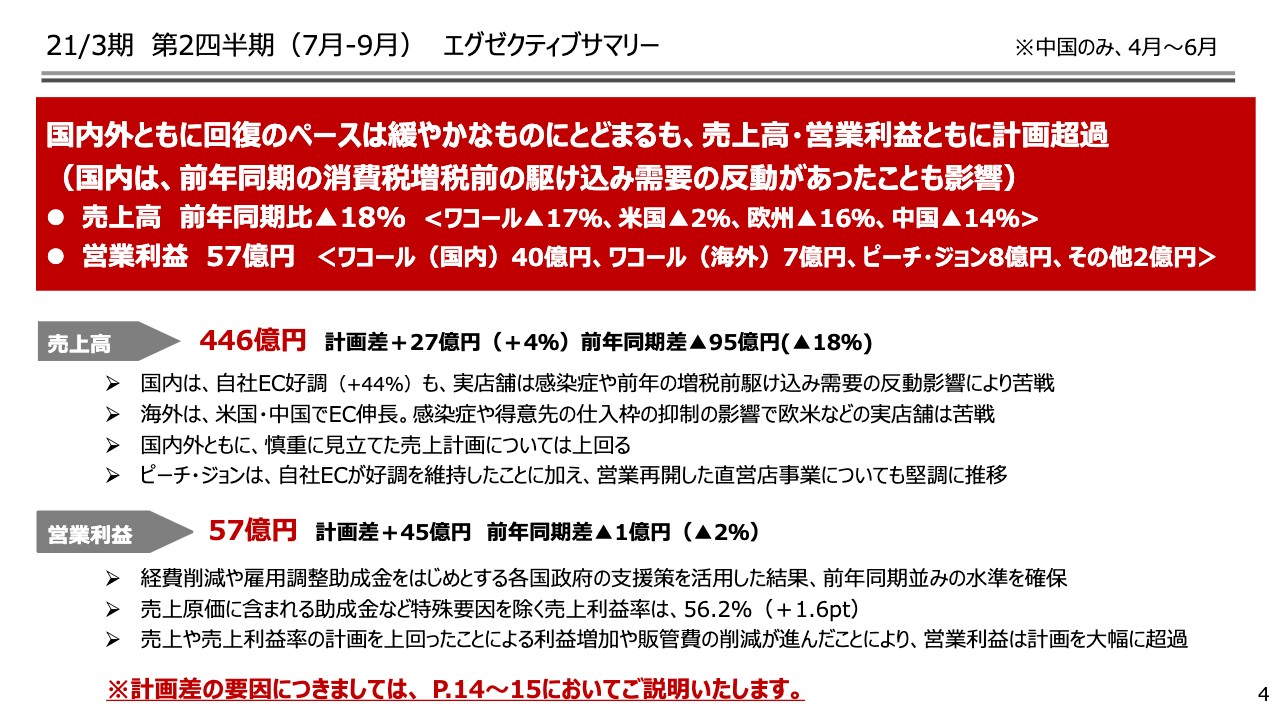

21/3期 第2四半期(7月‐9月) エグゼクティブサマリー

宮城晃氏:十分にディスタンスをとっているということですので、少しマスクを外させていただきます。本日はお忙しい中、ワコールホールディングスの決算説明会にお集まりいただき、本当にありがとうございます。

思い起こせばちょうど4年前、11月9日の前回のアメリカ大統領選もこちらでこのような説明会を行っていまして、今日も結果が気になるところではありますが、1時間ほどお時間をいただきたいと思います。

まず私から2021年3月期の第2四半期および上期の実績と通期の見通しについてご説明します。4ページをご覧ください。7月から9月までの第2四半期についてサマリーとしてまとめています。当第2四半期の売上高は446億円となりました。

緊急事態宣言やロックダウンの解除後は店舗営業が再開しましたので、第1四半期に比べると回復しました。しかし、感染症の影響はなお残り、消費者の行動範囲の縮小などから回復のペースは緩やかなものとなっています。また、前年同期の消費税増税前の駆け込み需要の反動もあり、前年同期比で18パーセントの減収となりました。

営業利益は57億円でした。減収が響き減益となりましたが、各社が経費削減に努めたことに加え、雇用調整助成金などの各国政府の支援策を利用した結果、前年同期比で2パーセントの減益に留めることができました。

一方、計画に対してはECが各国で好調に推移したほか、売上利益率の向上と販管費の削減が寄与し、売上高、利益ともに大きく上回ることができました。計画差の要因については後ほどご説明します。

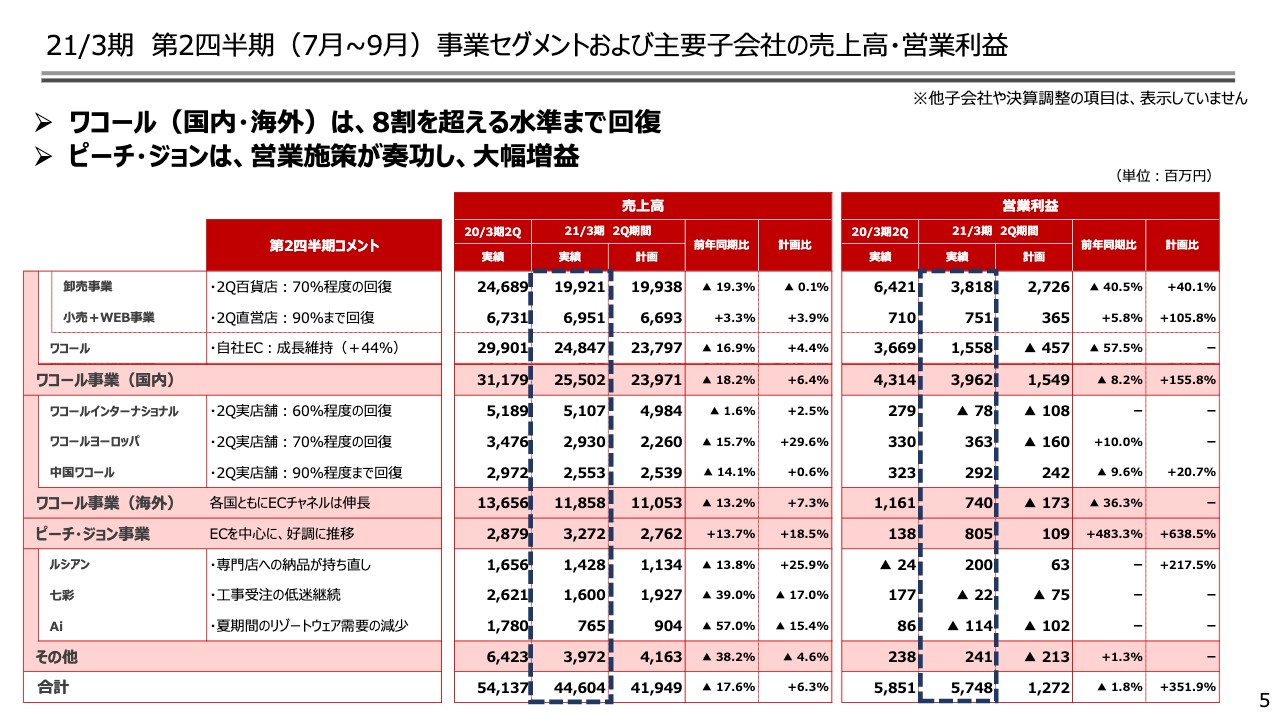

21/3期 第2四半期(7月‐9月)事業セグメントおよび主要子会社の売上高・営業利益

5ページです。事業セグメント並びに主要子会社の売上高と営業利益の結果を記載しています。各社ともにECは堅調に推移していますが、実店舗は売上回復が遅れています。

米国のワコールインターナショナルについては、昨年買収したIntimates Onlineの新規連結の効果から前年同期並みとなっていますが、ワコールブランドを取り扱う米国ワコールについては85パーセントの回復状況となっています。

ピーチ・ジョンはマーケティング活動が奏功し、ECを中心に好調を維持したことから2桁の増収となりました。営業利益についても大幅な増益となっています。

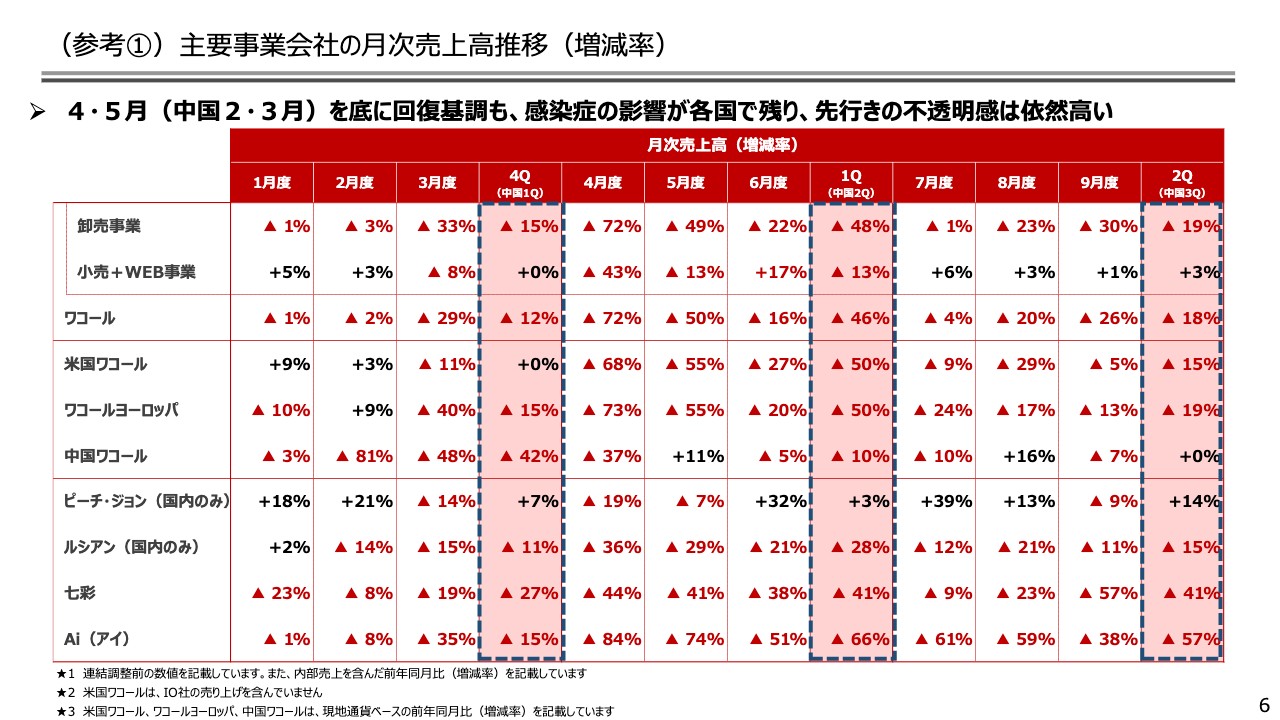

(参考①)主要事業会社の月次売上高推移(増減率)

6ページです。参考資料として主要事業会社の月次の売上高の推移を記載しています。各社ともに店舗営業の再開により第1四半期の最悪期は脱していますが、世界的に感染者数の増加が続いており、依然として先行きの不透明感は高いと考えています。

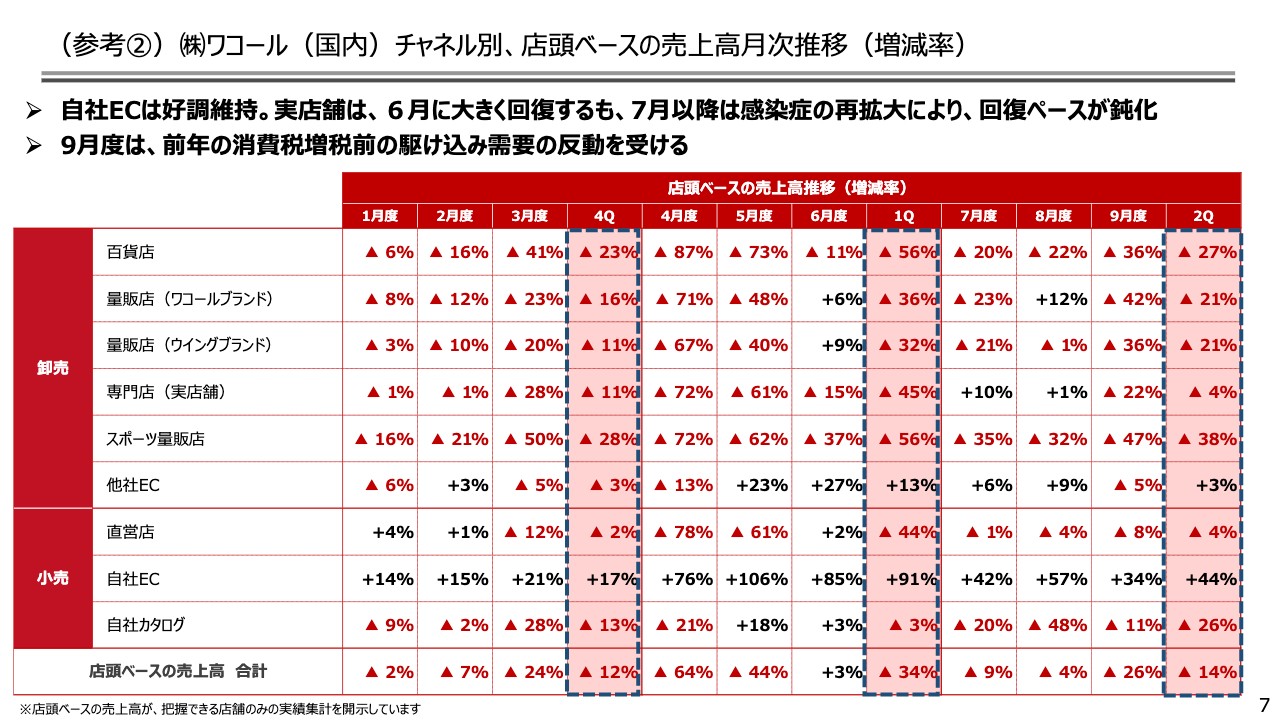

(参考②)(株)ワコール(国内)チャネル別、店頭ベースの売上高月次推移(増減率)

7ページをご覧ください。ワコールのチャネル別の店頭ベースでの月次売上高を時系列で記載しています。店舗営業再開後も自社ECは高い成長を維持できました。一方、実店舗については6月に1度回復しましたが以降は回復のペースが鈍化しました。

特に都心部の百貨店や商業施設への来店客数が戻っておらず、低迷が続いています。なお9月度の減少については、前年に消費税増税前の駆け込み需要があったことが影響しています。

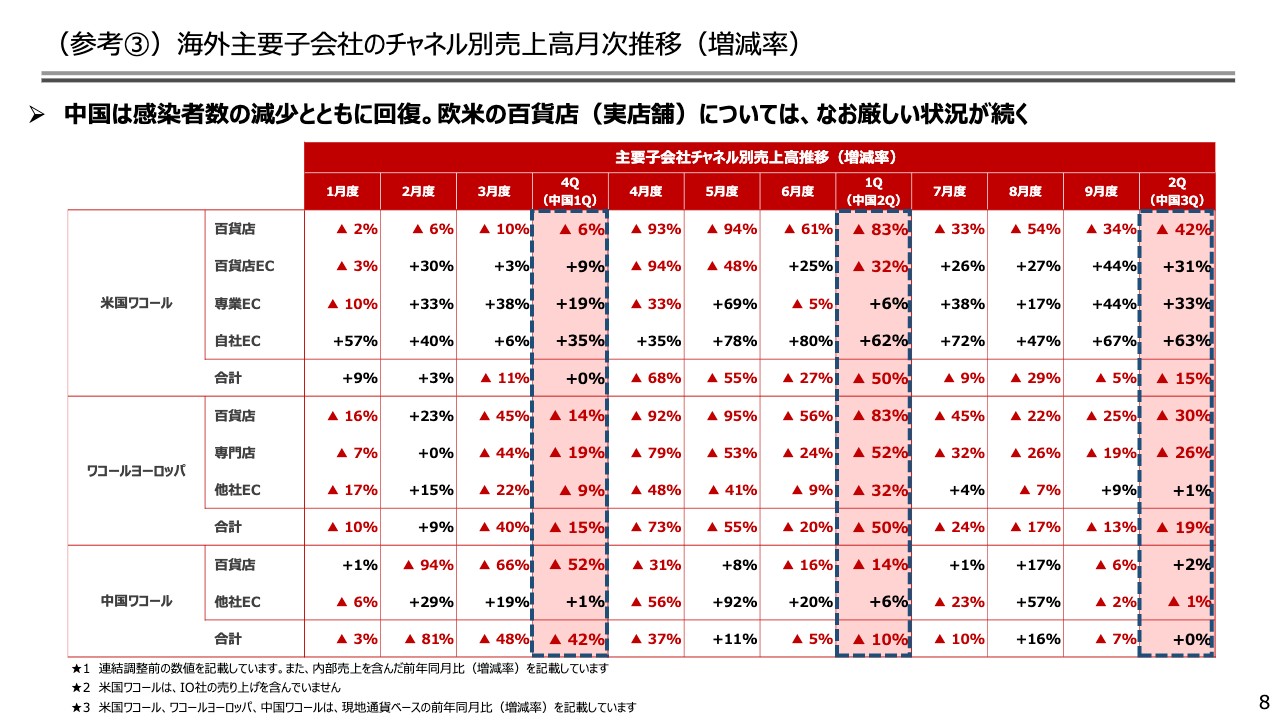

(参考③)海外主要子会社のチャネル別売上高月次推移(増減率)

8ページです。海外主要子会社についてチャネルごとの売上高と増減率の推移を記載しています。欧米の百貨店については日本同様に苦戦が続いています。なお、各事業会社の商況の詳細については資料の参考ページに記載していますので、あわせてご確認ください。以上が第2四半期のみのご報告となります。

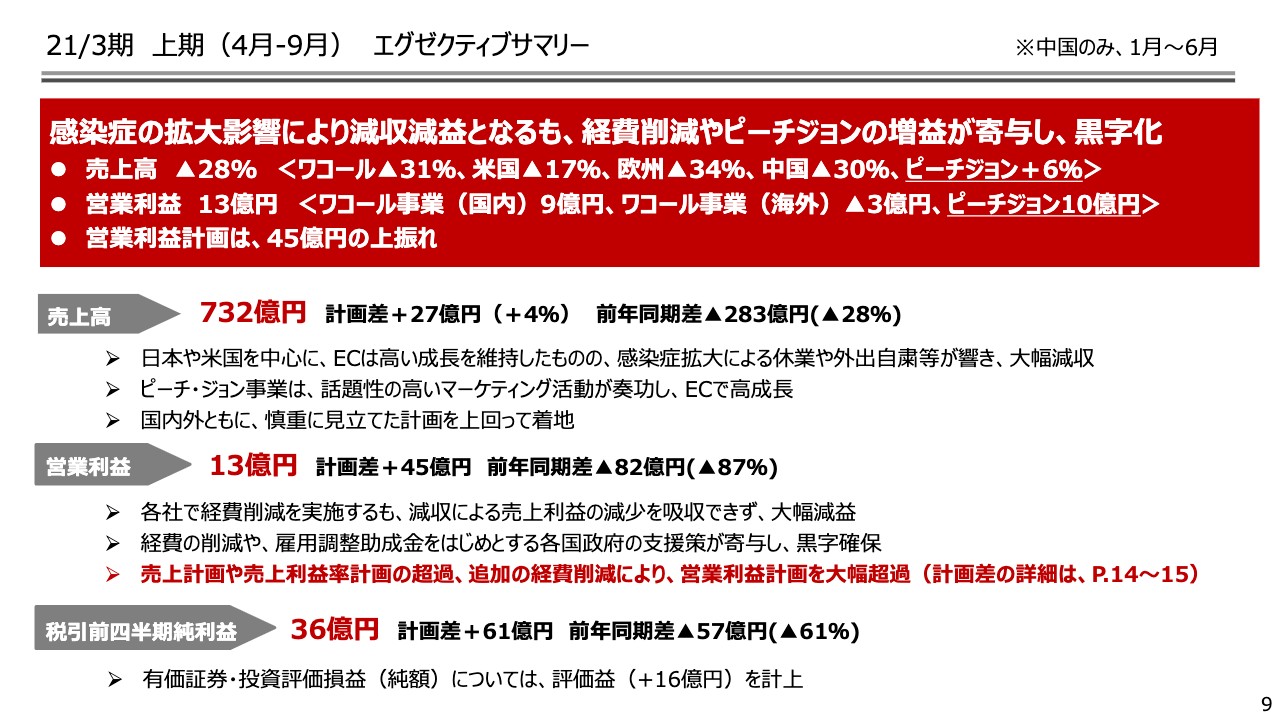

21/3期 上期(4月‐9月) エグゼクティブサマリー

9ページです。2021年3月期の上期の商況についてご説明します。上期の連結売上高は732億円となりました。第1四半期における店舗の臨時休業の影響が大きく、前年同期比では28パーセントの減収となりました。ワコール事業の国内、海外ともに苦戦した中で、ピーチ・ジョンについては増収となっています。

営業利益は13億円の黒字となりました。減収の影響により前年同期比では大幅な減益となりましたが、各社が経費削減に努めたことに加え、雇用調整助成金など各国政府の支援策を活用した結果、黒字を確保できています。

税引前四半期純利益は、有価証券・投資評価損益が16億円の評価益となったことから36億円となりました。

上期計画に対しては売上で27億円、営業利益については45億円の超過となりました。計画公表時点では緊急事態宣言の解除以降、第2四半期にかけて経済活動が再開し、徐々に回復する前提としており、慎重に予算組みを行っています。

国内外ともに回復のペースは緩やかなものに留まりましたが、ECで高い成長ができたことに加え、売上利益率の計画からの改善、グループ各社の経費削減等、あるいは有価証券・投資評価損益の評価益を取り込んだ結果、上期の業績は売上高、営業利益ともに増加しています。

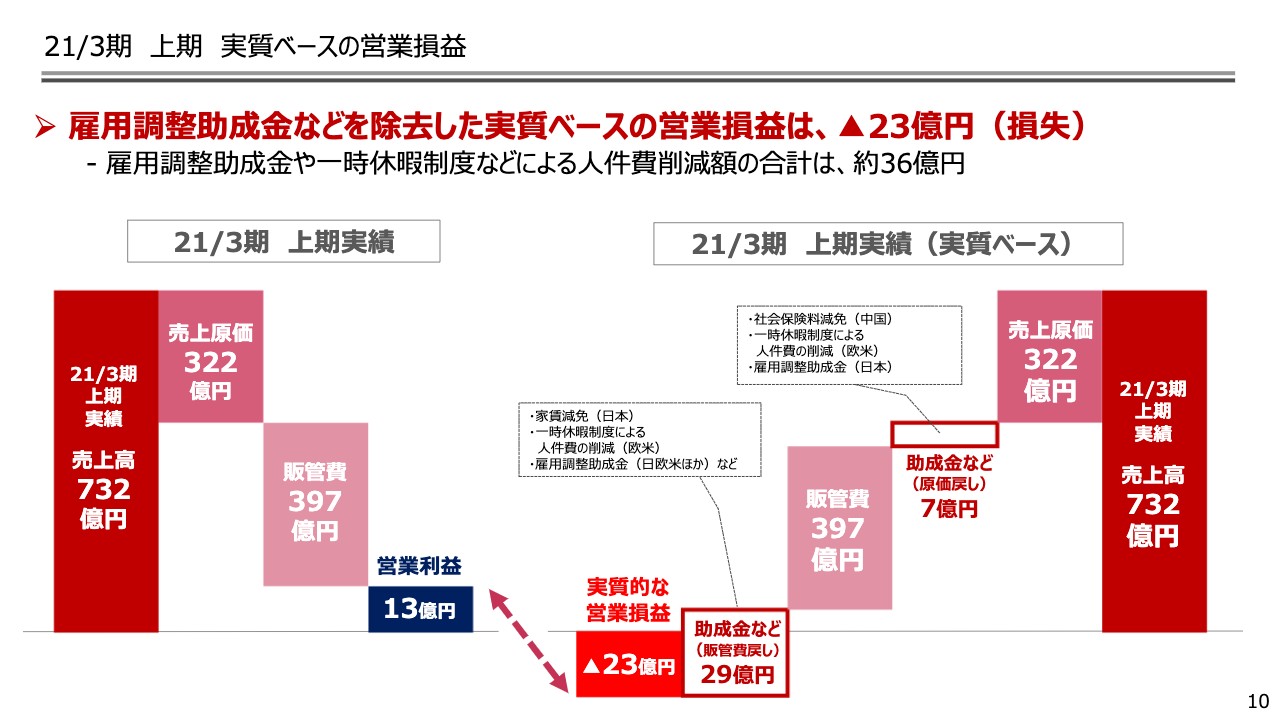

21/3期 上期 実質ベースの営業損益

10ページをご覧ください。上期の営業利益は13億円となりました。しかし当上期決算においては、雇用調整助成金などの感染症に関連する一過性の利益などの押上要因が例年に比べて多く含まれています。

こちらのページではそのような一過性要因を取り除いた実質ベースの営業利益を算出しています。上期の一過性の利益押上要因は、原価と販管費の合計で約36億円でした。それらの影響を控除した上期の実質ベースの営業利益は23億円の赤字となります。

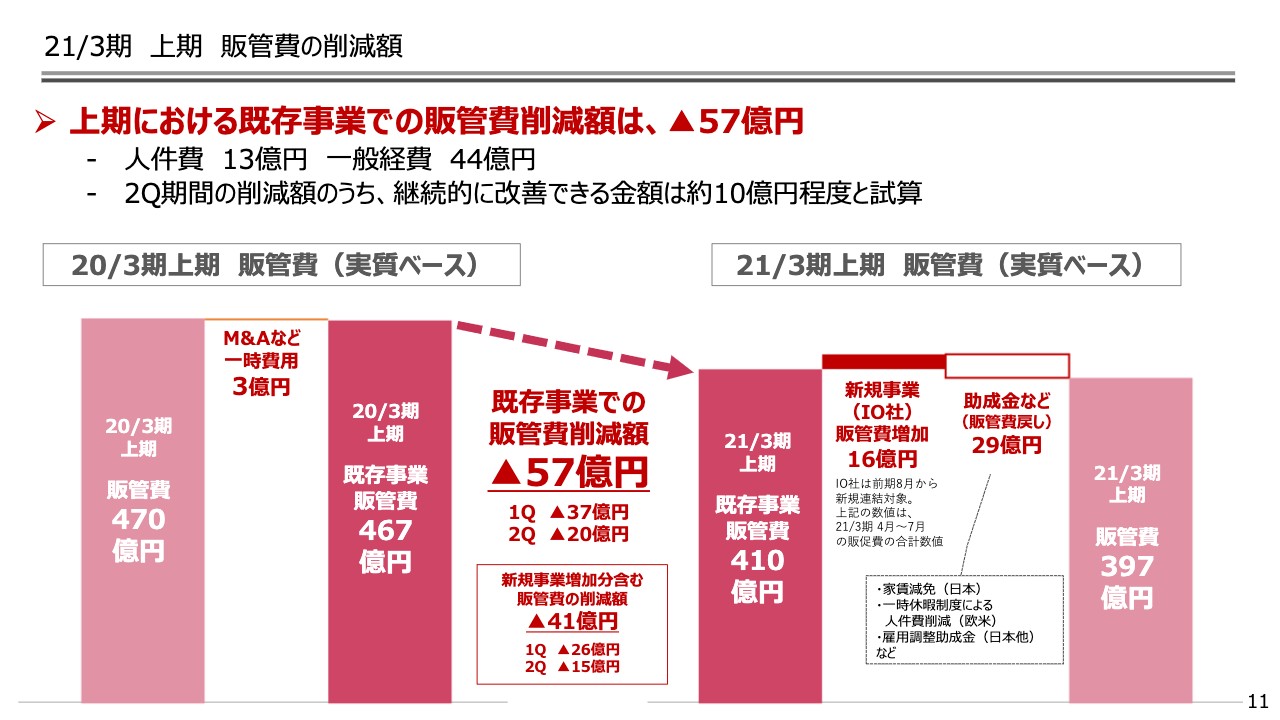

21/3期 上期 販管費の削減額

11ページをご覧ください。上期の経費削減の進捗についてご説明します。先ほどお伝えしたとおり、当期の実績には助成金など一過性の利益押上要因が含まれており、前期実績にもM&Aの一時費用が含まれています。

これらの影響を考慮した実質ベースの経費削減額は57億円となり、第1四半期の決算説明会でみなさまにご説明した以上に経費削減を進めることができました。

なお、四半期ごとの実質ベースの経費削減額は第1四半期で37億円、第2四半期で20億円となっています。第1四半期は特殊な事情でしたので、この第2四半期の削減額を目安として考えると、半分の約10億円程度を引き続き継続的に改善できるものと考えています。

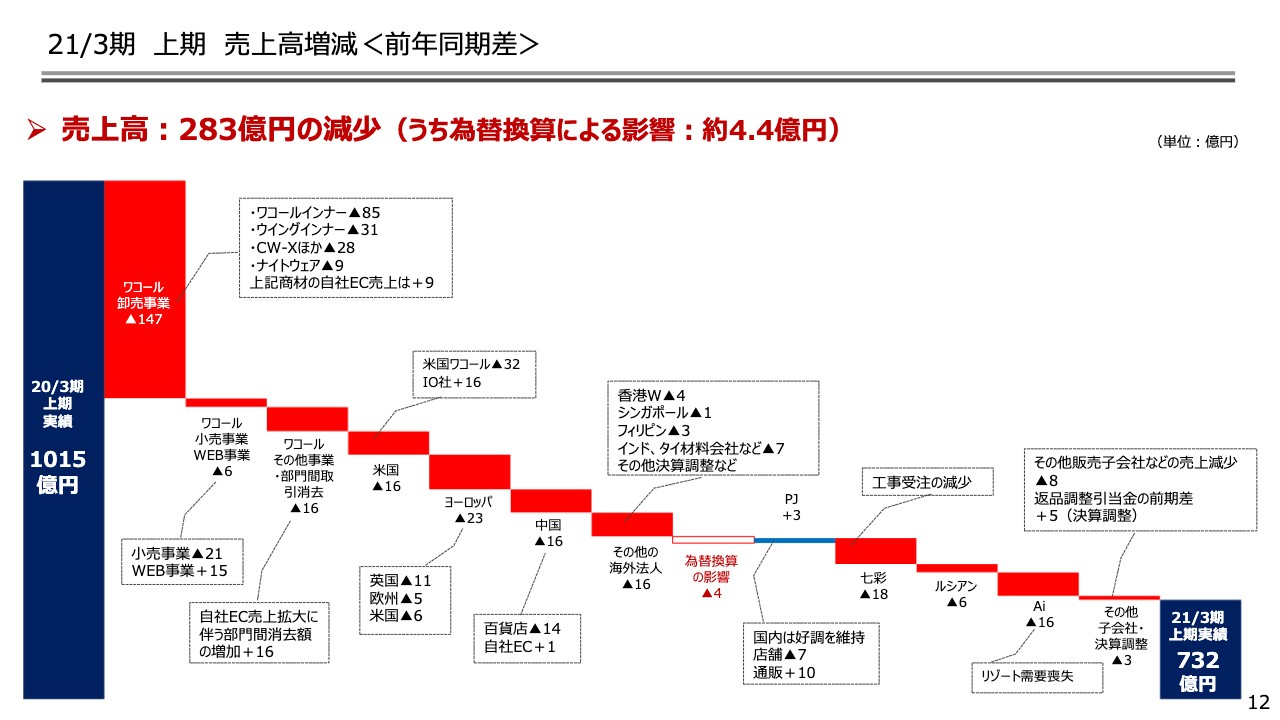

21/3期 上期 売上高増減<前年同期差>

12ページをご覧ください。上期の売上高の前年同期からの増減要因をウォーターフォールでご説明します。上期の売上高は前年同期に比べ283億円の減少となりました。

赤いボックスの連続が示すとおり、第1四半期における各国店舗の臨時休業の影響が大きく、ピーチ・ジョン事業を除くすべての事業が減収となりました。

特に国内の卸売事業については休業要因に加え、再開後も百貨店チャネルでの低迷が続いたほか、昨年の消費税増税前の旺盛な駆け込み需要の反動を受けたことから大幅な減収となっています。

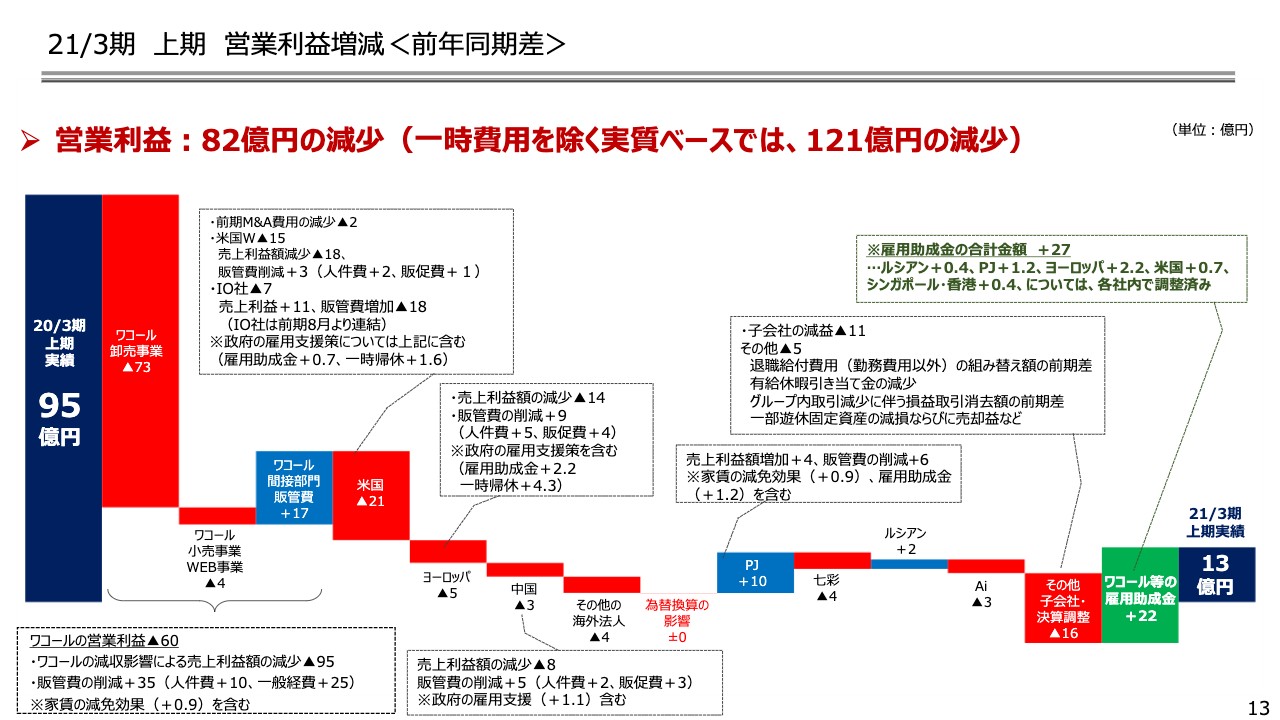

21/3期 上期 営業利益増減<前年同期差>

13ページをご覧ください。上期の営業利益の前年同期からの増減要因をご説明します。上期の営業利益は前年同期に比べ、82億円減少しました。

自社EC、直営店ともに好調だったピーチ・ジョンの利益貢献に加え、ワコールの販管費の削減、雇用調整助成金の受取額が増加要因となりました。しかし減収による影響が大きく、大幅な減益となっています。

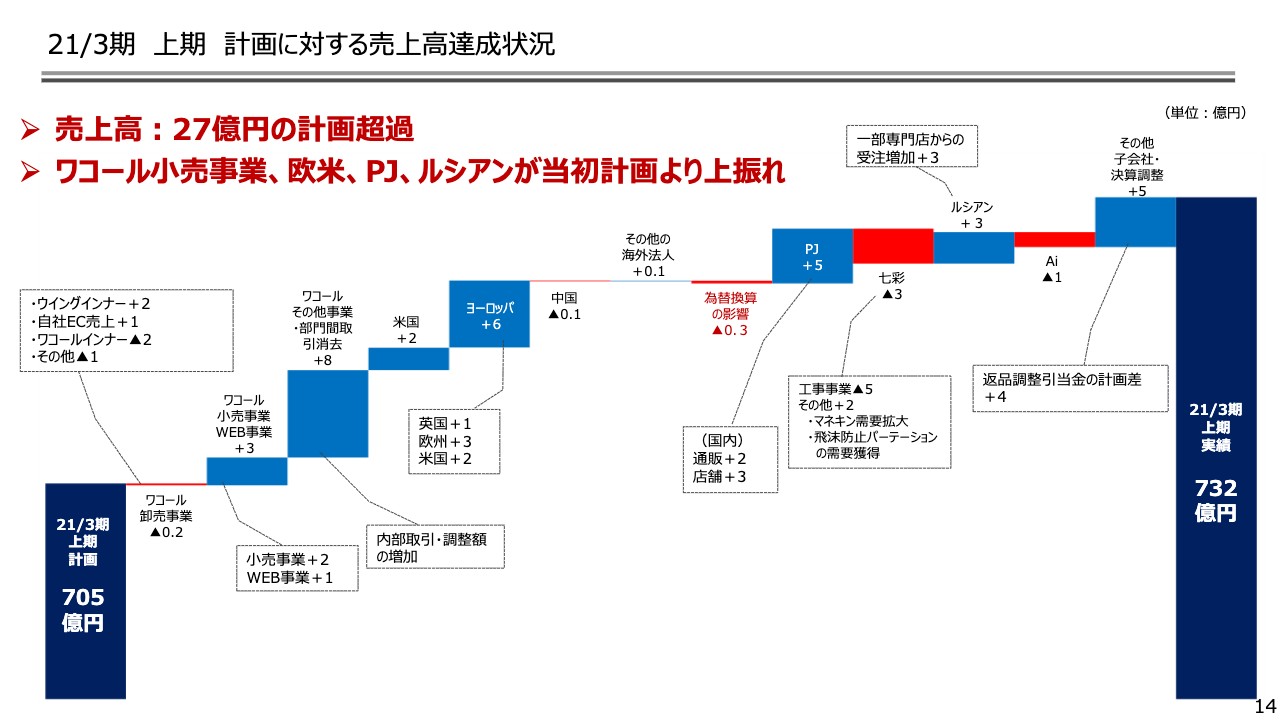

21/3期 上期 計画に対する売上高達成状況

14ページをご覧ください。上期の売上高の計画対比での増減要因をご説明します。上期の売上高は計画に比べ、27億円増加しました。

計画数値を慎重に見立てたこともありますが、店舗営業の再開後もECが順調に推移したことに加え、ワコールの直営店や米国のIntimates Online、ワコールヨーロッパ、ピーチ・ジョンなどが計画を超えて推移したことにより計画を上回っています。

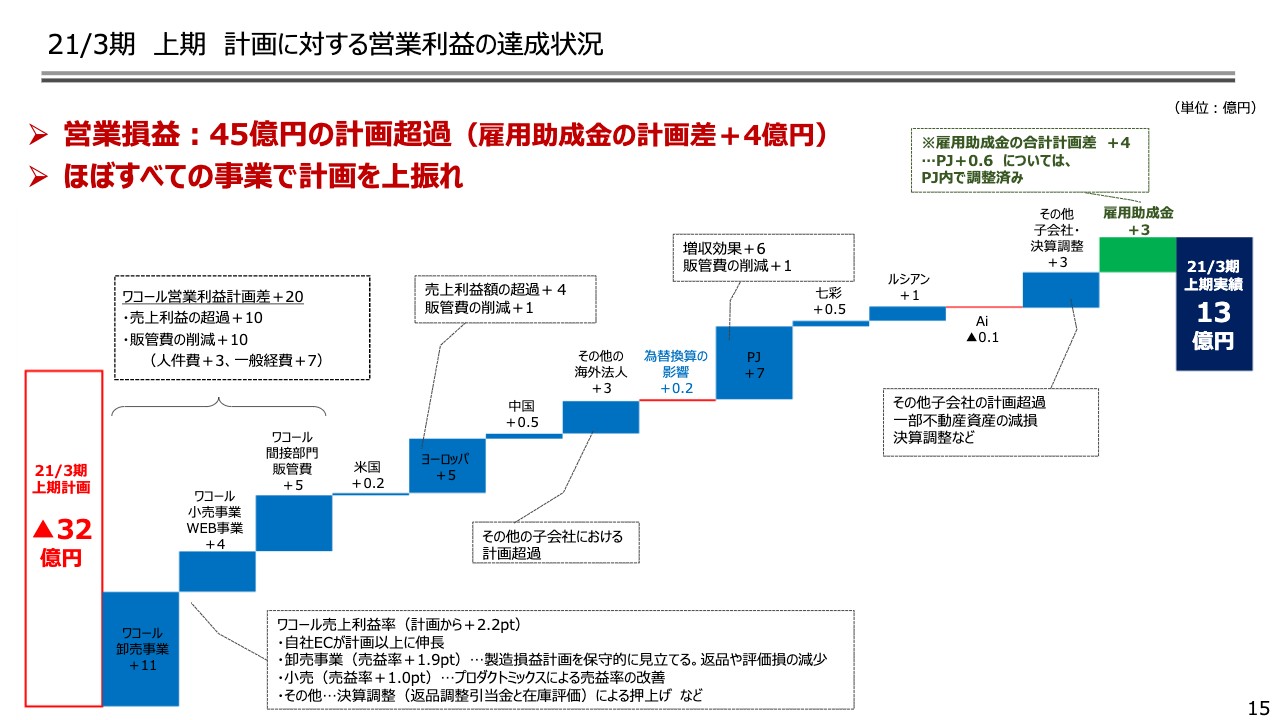

21/3期 上期 計画に対する営業利益の達成状況

15ページをご覧ください。上期の営業利益の計画対比での増減要因をご説明します。営業利益は売上や売上利益率で計画数値を上回ったことに加え、販管費の削減に取り組んだことから計画対比で45億円の超過となりました。

売上利益率の計画超過の要因については、主にワコールの卸売事業において製造コストを慎重に見込んでいたことや評価損の減少、あるいは小売事業におけるプロダクトミックスの効果によるものです。

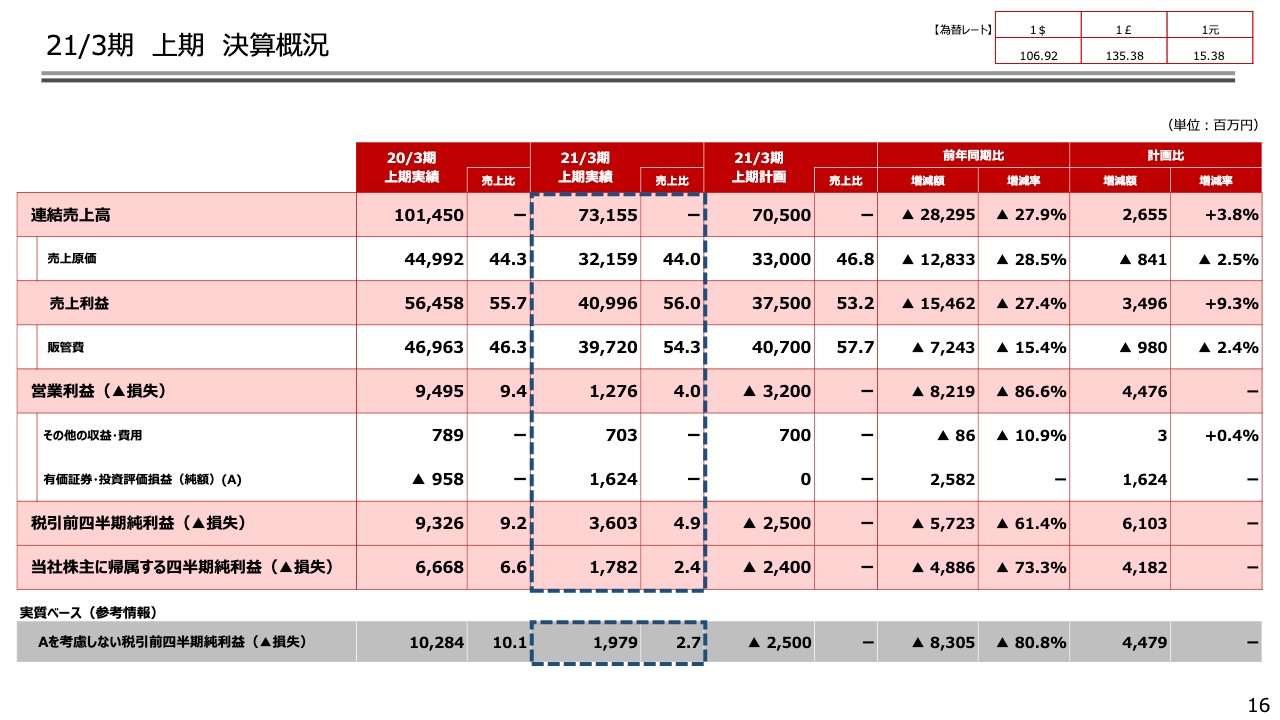

21/3期 上期 決算概況

16ページをご覧ください。9ページでご説明した上期の概況を表にしています。

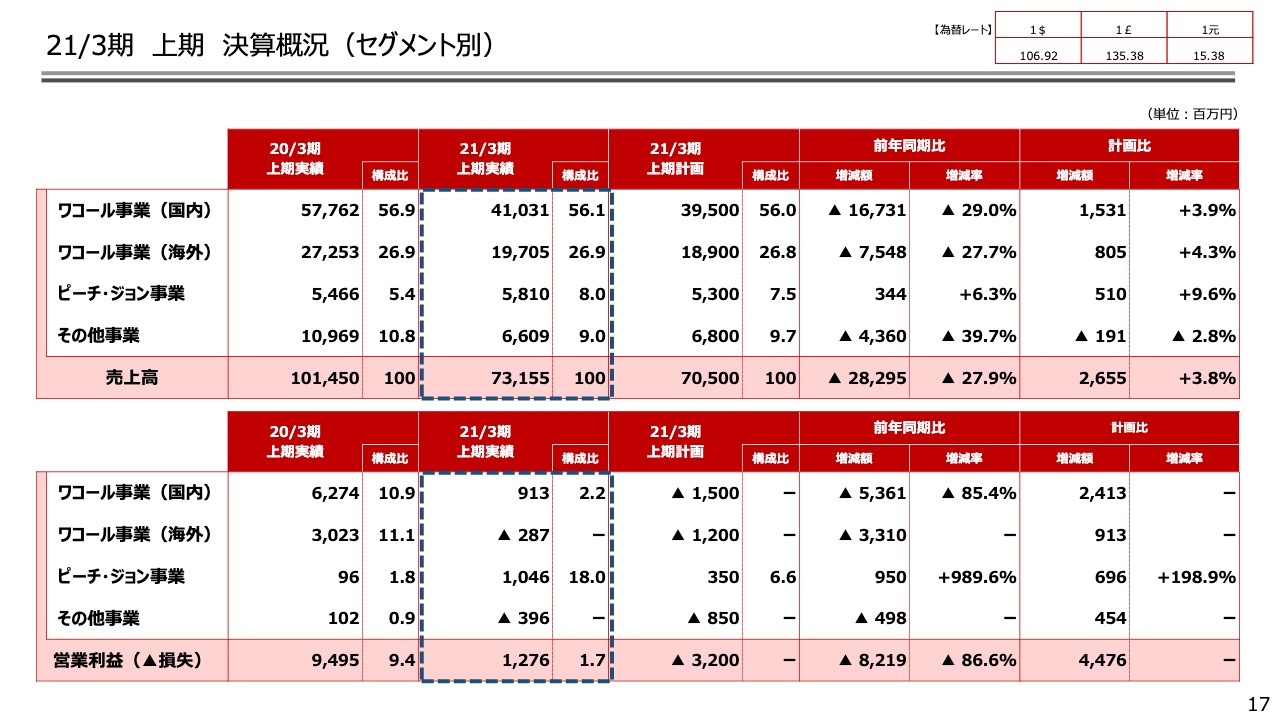

21/3期 上期 決算概況(セグメント別)

17ページについては、セグメントごとの売上高と営業利益を示しています。次のページよりセグメントごとに上期を振り返っていきます。

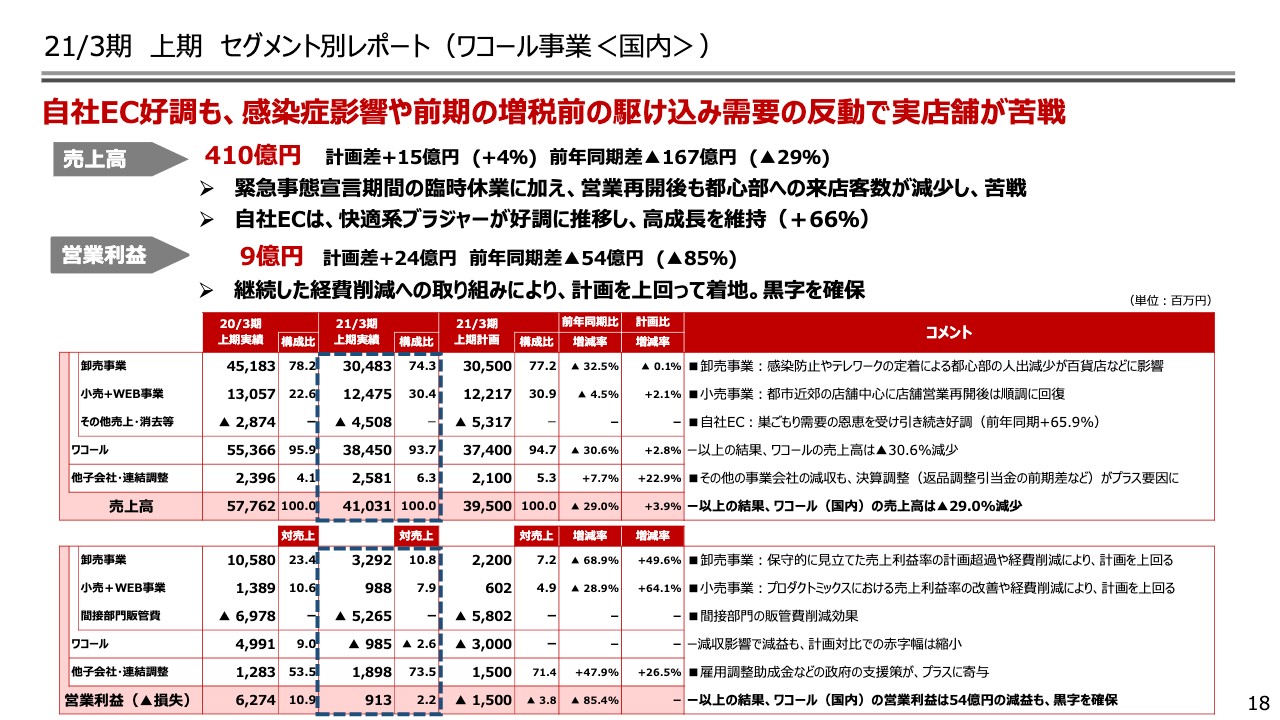

21/3期 上期 セグメント別レポート(ワコール事業<国内>)

18ページでは上期のワコール事業についてです。国内の売上高は410億円で、ワコールの自社ECビジネスは前年同期比で66パーセントの増加となりました。

一方で実店舗は緊急事態宣言期間の臨時休業や、営業再開後の都心部への来店客数の減少を受けて苦戦が続いたことで、前年同期に比べ29パーセントの減収となりました。

営業利益は9億円でした。減収の影響が大きく、前年同期に比べ85パーセントと大幅な減益となりました。しかし経費削減の伸展に加え、雇用調整助成金などの利用により黒字を確保しています。

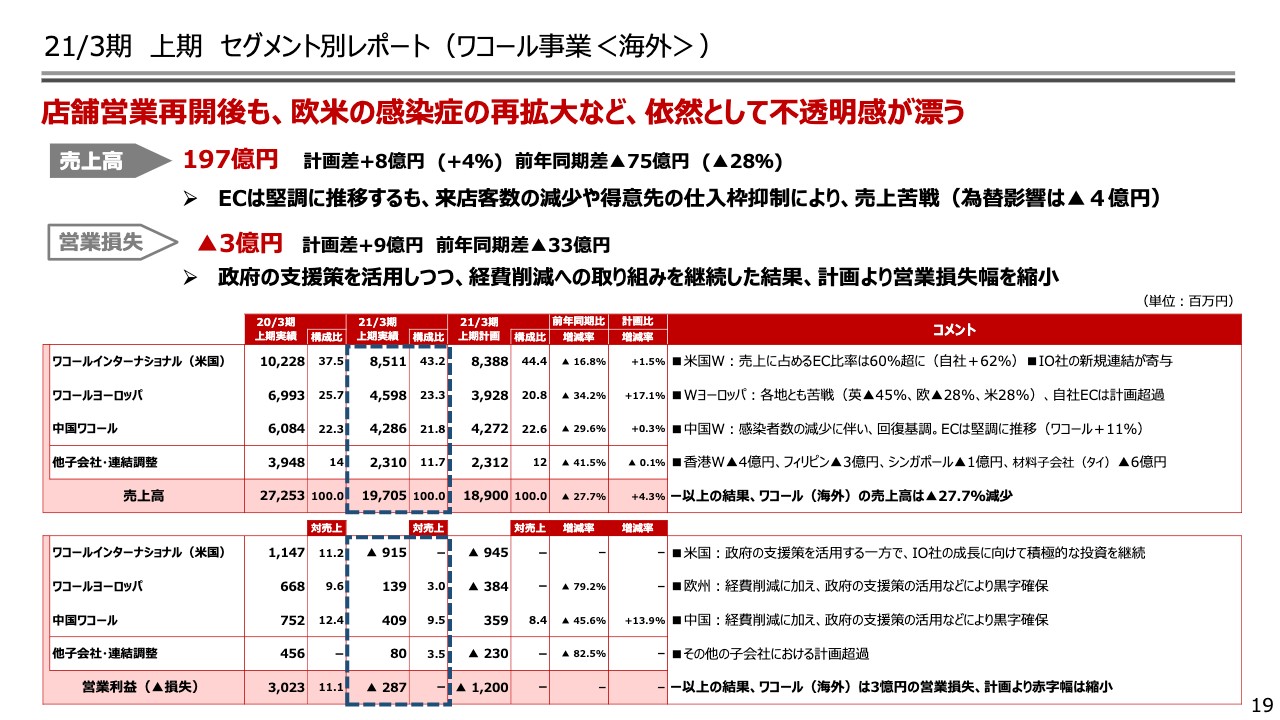

21/3期 上期 セグメント別レポート(ワコール事業<海外>)

19ページをご覧ください。ワコール事業の海外の売上高は197億円でした。国内同様にECは堅調に推移しましたが、実店舗は来店客数の減少や得意先の仕入枠抑制の影響を受けて苦戦が続いた結果、前年同期に比べ28パーセントの減収となりました。

営業損益は3億円の営業損失でした。減収に加え、Intimates Onlineへの積極的な広告投資を継続したことから営業損失となりました。一方、経費削減や各国政府の支援策を利用した結果、計画対比では赤字幅を縮小できました。

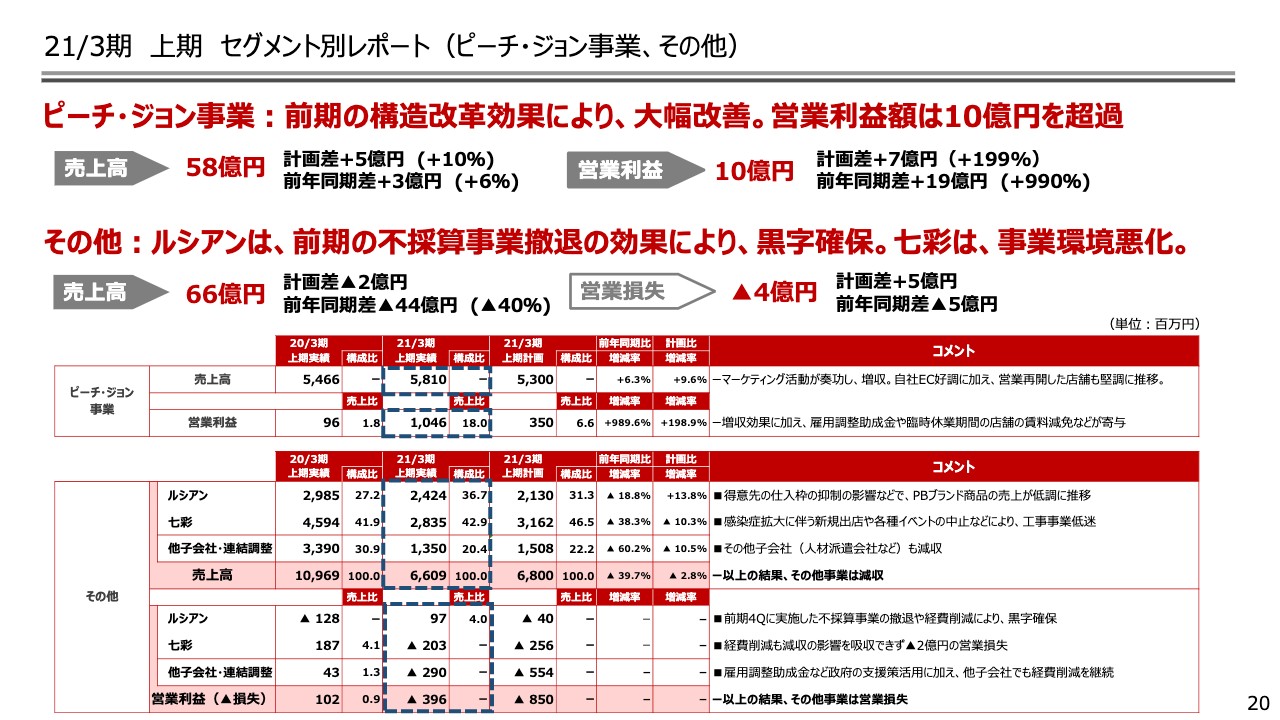

21/3期 上期 セグメント別レポート(ピーチ・ジョン事業、その他)

20ページをご覧ください。ピーチ・ジョン事業の売上高は58億円でした。自社ECに加え、営業再開後の実店舗も堅調に推移した結果、前年同期に比べ6パーセントの増収となりました。

営業利益は10億円でした。増収効果に加え、前期に不採算店舗を撤退したことやカタログの発行を廃止したことで採算が大きく改善しています。

その他セグメントの売上高は66億円でした。感染症の影響を受けて苦戦が続き、前年同期に比べ40パーセントの減収となりました。営業損益は4億円の営業損失でした。

ルシアンは前期の不採算事業撤退の効果で黒字を確保できましたが、七彩などその他の子会社は経費削減を進めたものの、減収の影響を吸収できず営業損失となっています。

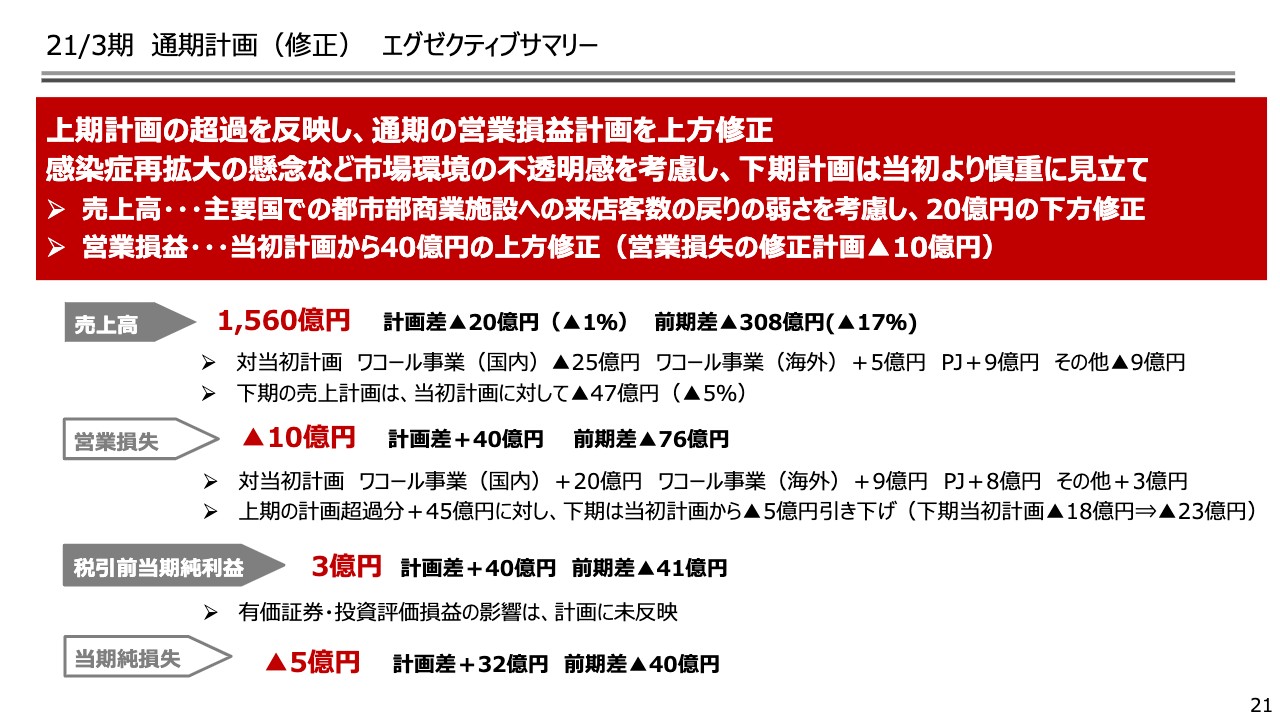

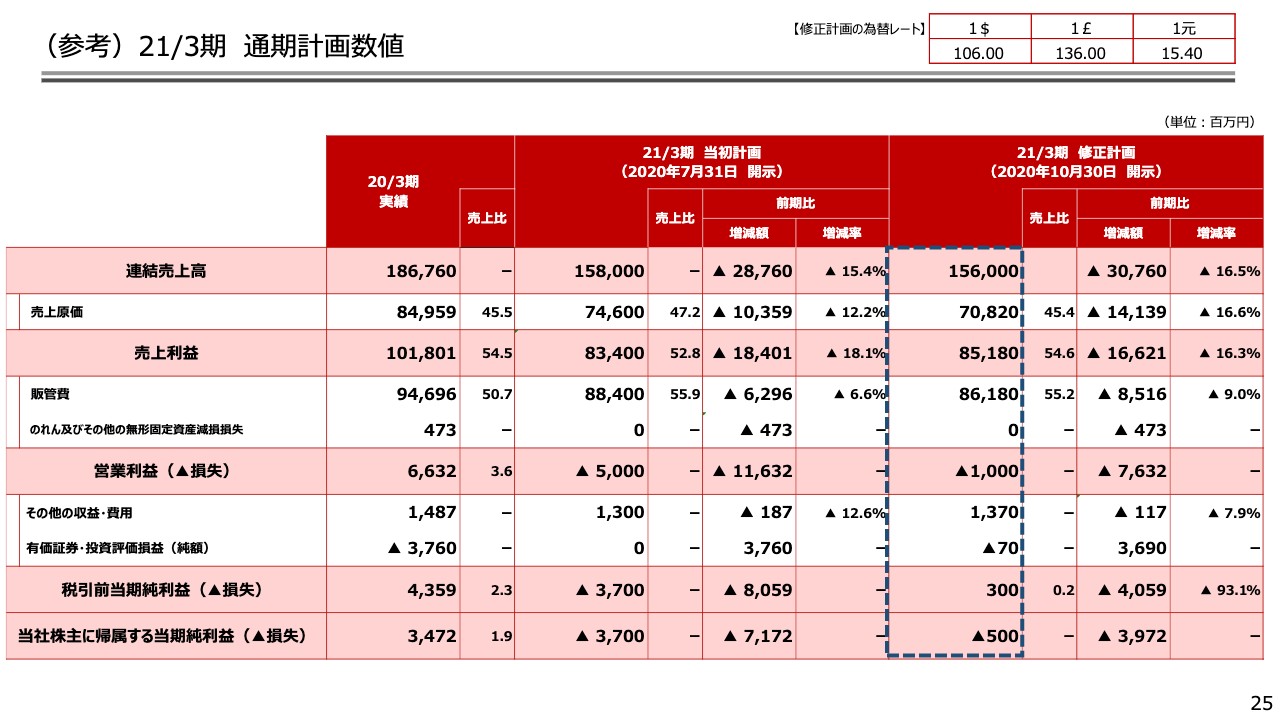

21/3期 通期計画(修正) エグゼクティブサマリー

21ページをご覧ください。通期見込みについてご説明します。すでに公表しているとおり、連結業績予想の修正を行いました。修正の前提ですが、上期決算が計画を上回って着地した一方で、足元の世界的な感染症の再拡大の状況などを踏まえ、下期計画については慎重に見直しています。

通期の連結売上高の見込みは1,560億円に修正しました。主要国における都市部店舗への来店客数の戻りの弱さを考慮し、当初計画からは20億円の減少となります。

営業損益の見込みは10億円の営業損失としています。上期が営業黒字で、下期が赤字になる理由はいくつかありますが、1つは助成金等の利益押上要因がなくなることです。

また、そもそも前期以前も上期と下期のシーズンの商品構成の違い等により、下期のほうが売上利益率が2パーセント程度低くなるのが通例であること、さらに固定資産の減損等をやや厳し目に織り込んでいる等の要因があります。

一方、こちらの数字は当初計画からは40億円の上方修正となります。上期の計画超過分は45億円でした。下期については先ほどのとおり慎重に見直したことから、当初計画を5億円引き下げています。営業損益までの修正を踏まえ、税引前当期純利益は40億円、当期純損益を32億円、それぞれ上方修正しています。

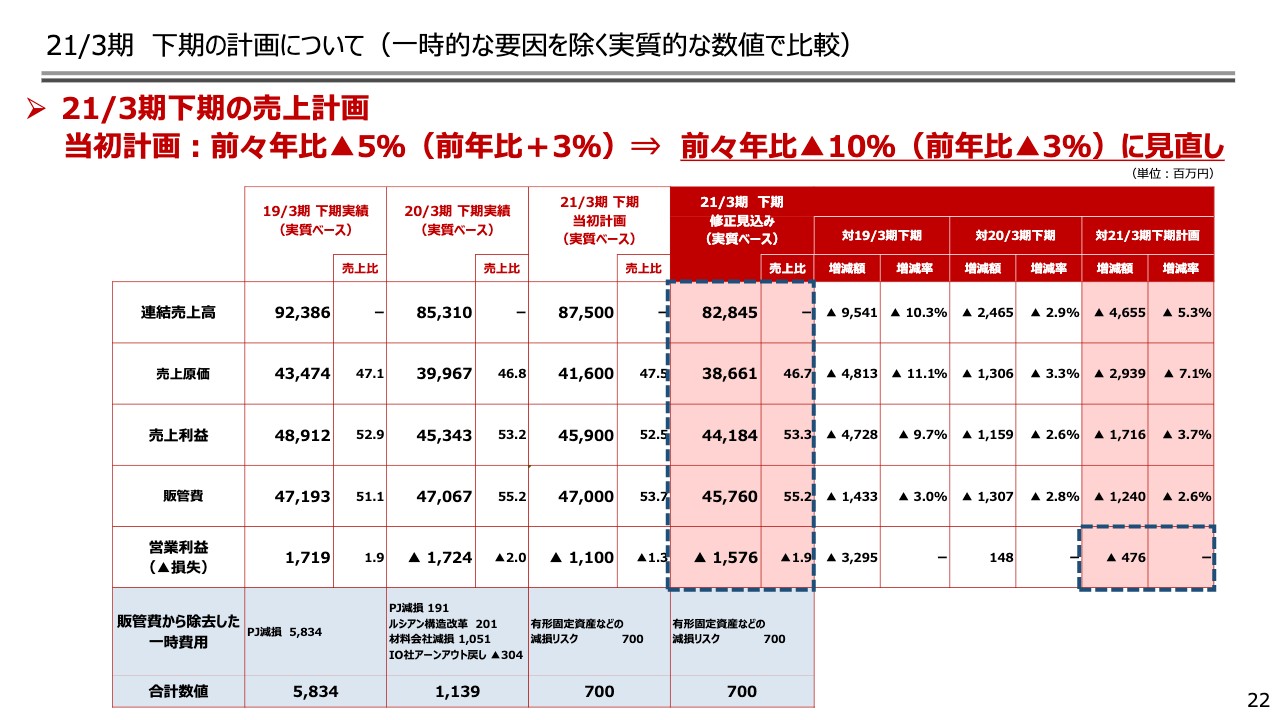

21/3期 下期の計画について(一時的な要因を除く実質的な数値で比較)

22ページをご覧ください。今回公表した見込みについて当初計画、前年の実績、前々年の実績との比較を掲載しています。一時的な要因については販管費から控除しており、実質的な数値をご確認いただけるようにしました。

前期は消費税増税後の低迷や感染症の影響を受けていますので、前々年との比較でご説明します。足元の状況を踏まえて下期業績を慎重に見直した結果、当初計画においては下期の売上高を前々年対比で5パーセントの減少とみていましたが、10パーセントの減少に引き下げました。

その結果、下期の売上高は当初計画を47億円下方修正し、828億円になる見込みです。下期の実質ベースの営業利益は16億円の営業損失となる見込みで、減収影響により5億円の減益となります。

なお、売上利益については例年並みの水準は維持できる見通しです。経費削減については記載の金額に留まらず、さらに削減を進められるように努力していきます。

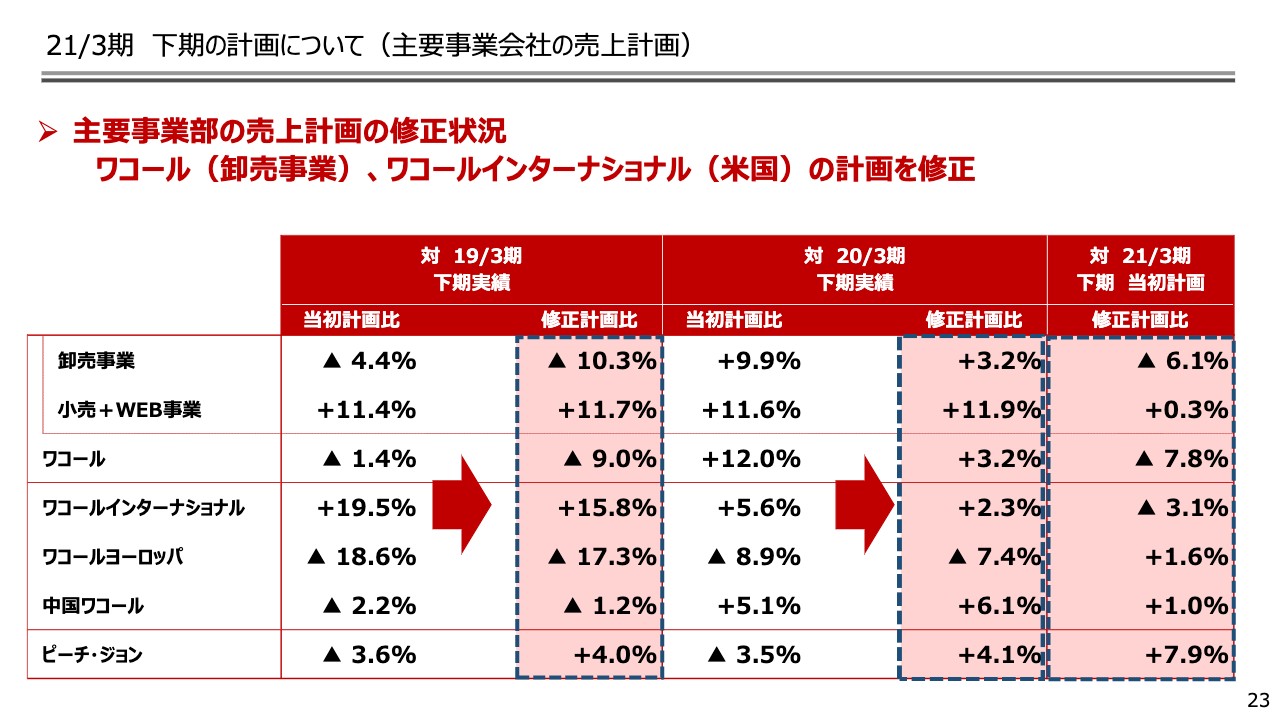

21/3期 下期の計画について(主要事業会社の売上計画)

23ページをご覧ください。主要子会社の下期の売上計画の修正内容については記載のとおりになります。事業環境の不透明さを反映し、ワコール(卸売事業)、ワコールインターナショナルにおいて下方修正しています。

感染拡大が続く欧州、ワコールヨーロッパですが、ヨーロッパの当初計画自体をかなり慎重に見込んでいました。ただし、この見通しを作成したあとにイギリスのロックダウン等が発表されていますので、不透明感は増していると感じています。

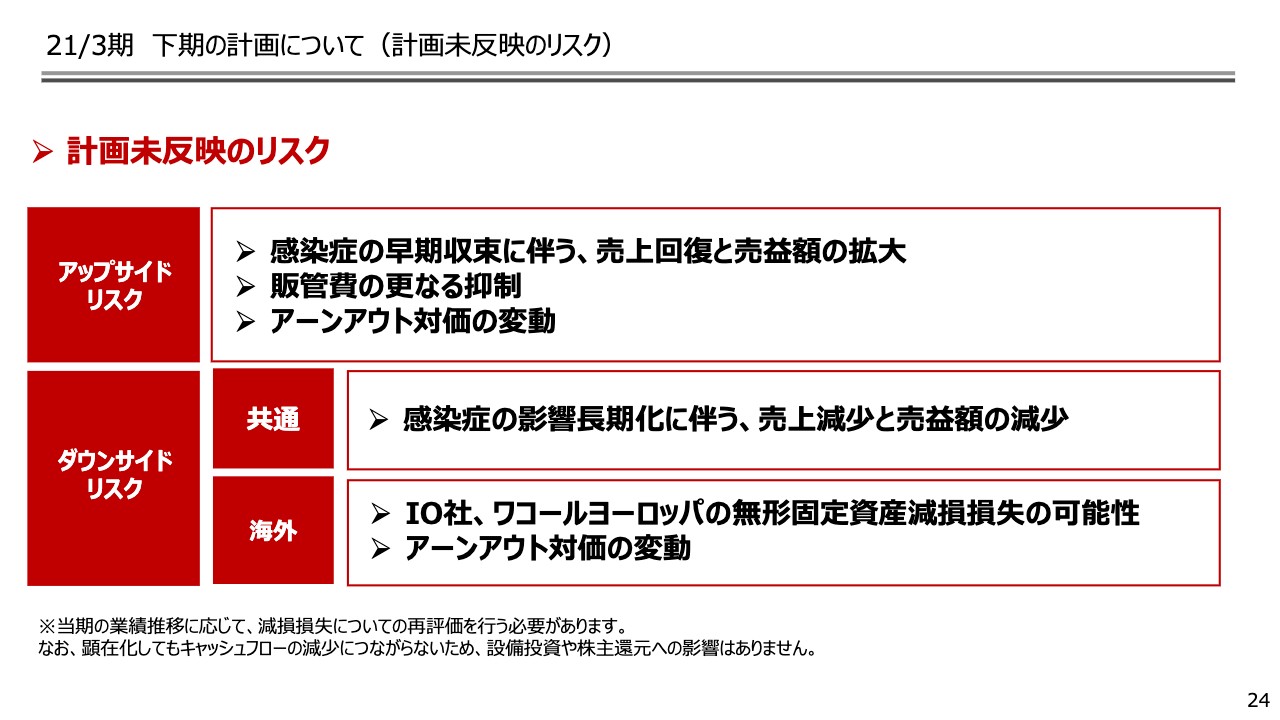

21/3期 下期の計画について(計画未反映のリスク)

24ページをご覧ください。下期計画に未反映のリスクを記載しています。当然感染症の拡大が一番の懸念材料ではあります。商標権、のれんの減損等のダウンサイドリスクは例年どおりありますが、今回の見通しの数値には織り込んでいません。開示すべき重要な事項が発生した際には速やかに業績への影響を公表したいと思います。

(参考)21/3期 通期計画数値

25ページをご覧ください。これまでご説明した当期の見通しの計画数値を表にしています。後ほどご確認ください。

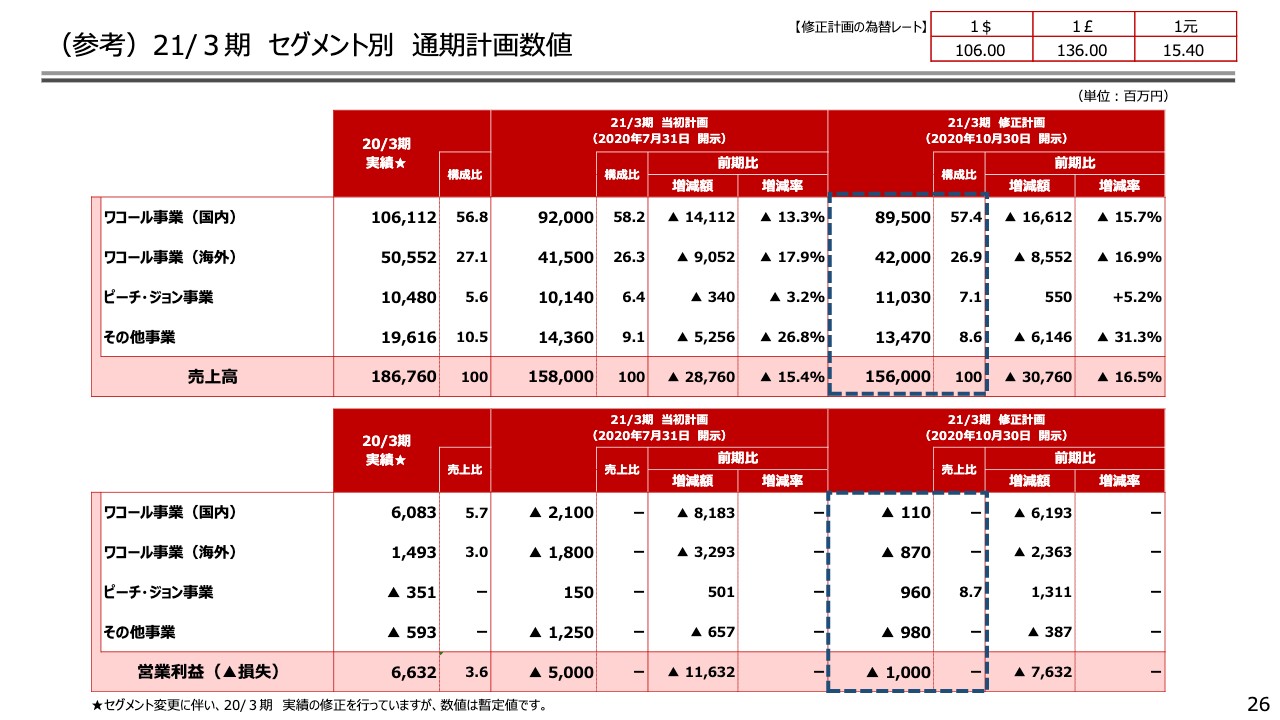

(参考)21/3期 セグメント別 通期計画数値

26ページです。セグメントごとの売上高と営業損益の見通しを示しています。

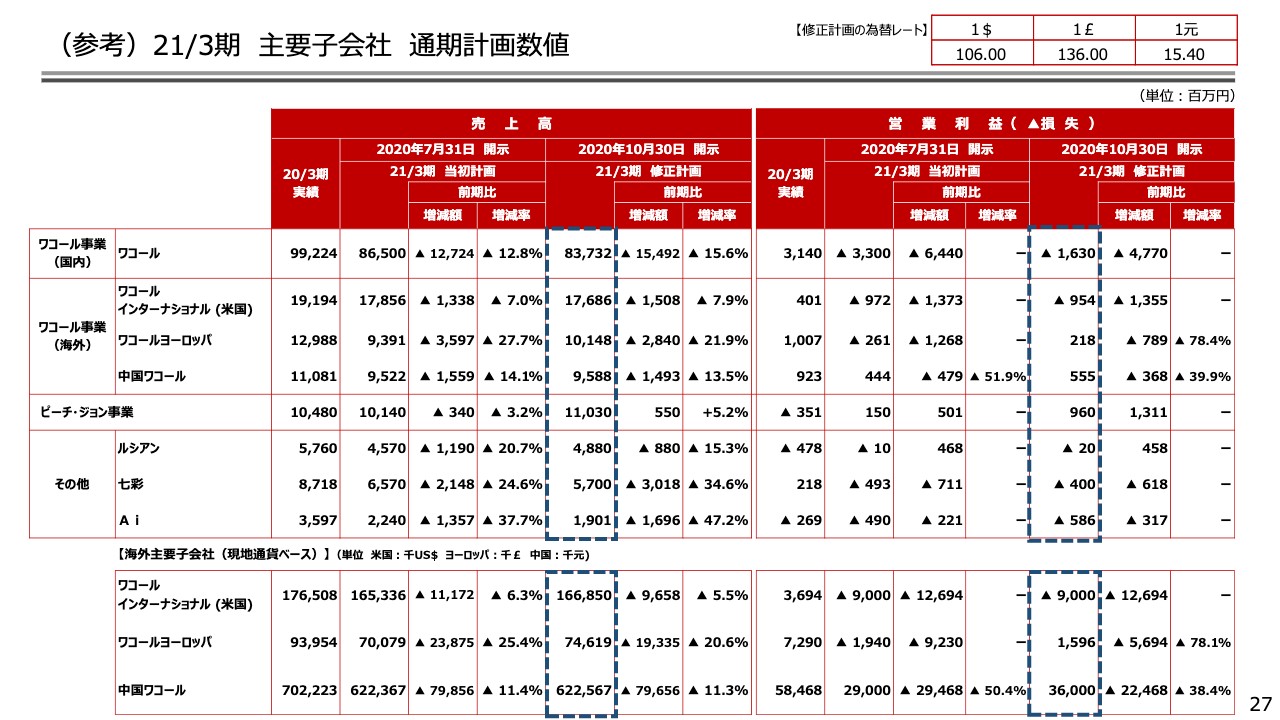

(参考)21/3期 主要子会社 通期計画数値

27ページは主要子会社の通期の見通しを示しています。なお、記載の数値は各国の会計基準に基づいた数値であり、ワコールなどの営業損益には雇用調整助成金が含まれていません。営業外のほうで単体は見ています。この点をご留意いただきたいと思います。

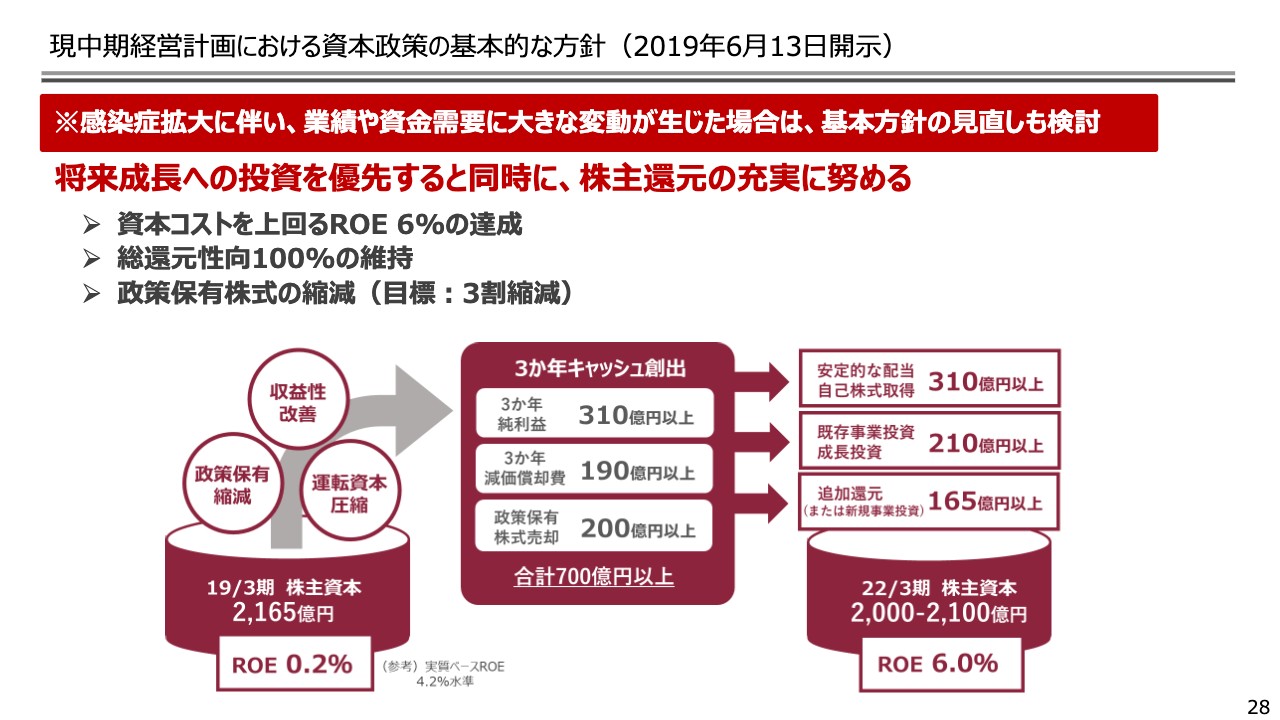

現中期経営計画における資本政策の基本的な方針

28ページです。資本政策と株主還元についてご説明します。こちらは2019年6月に発表した現中期経営計画における資本政策の基本的な方針です。現時点において、基本方針について見直しは行っていません。

ただし、今後の推移に伴い業績あるいは資金事情に大きな変化が生じ、また来年についてもその影響が及ぶといった場合には、基本方針の見直しも検討することがあります。

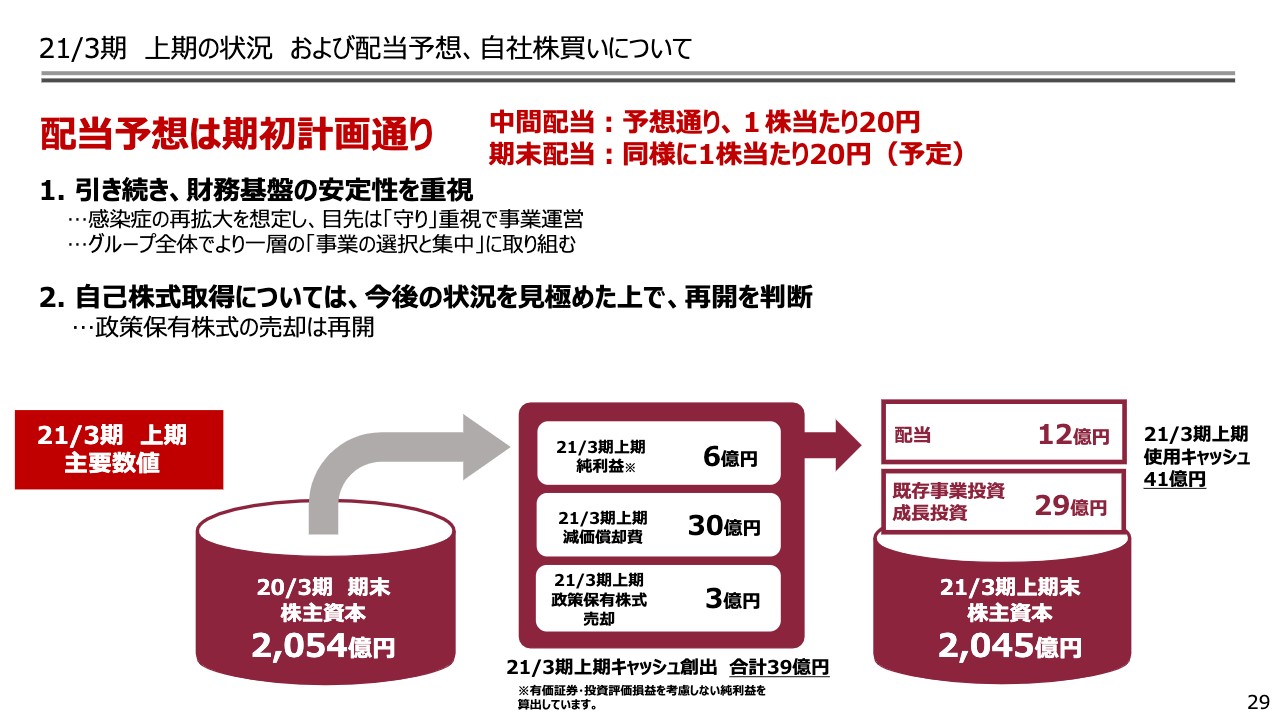

21/3期 上期の状況 および配当予想、自社株買いについて

29ページです。中間配当については現段階の業績予想を踏まえ、財務の健全性の維持および株主のみなさまへの安定配当等の観点から直近の配当予想どおり、前期実績から20円減配の1株当たり20円とさせていただきました。

なお、期末配当も同様に1株当たり20円を予定しており変更はありません。自社株買いについては、今後の経営状況を見極めた上で再開を判断したいと考えています。

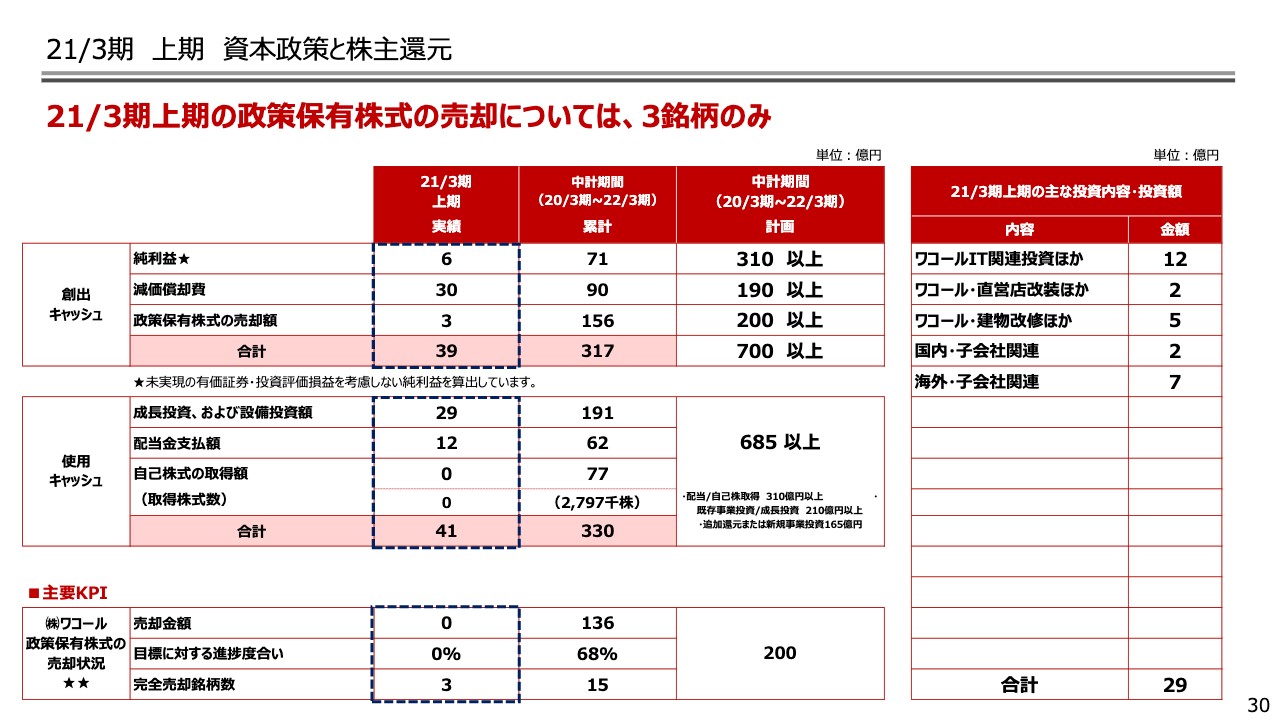

21/3期 上期 資本政策と株主還元

30ページをご覧ください。上期における投資実績、並びに現中計期間における政策保有株式の売却計画に対する進捗度となります。

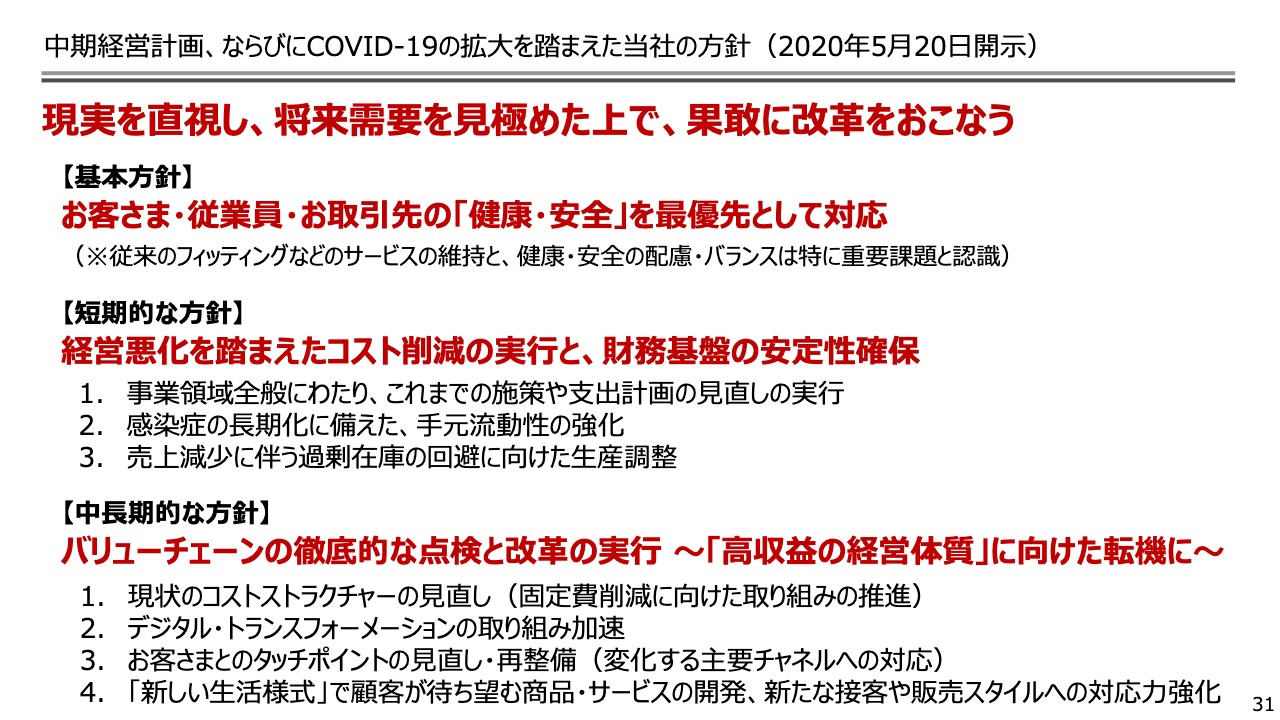

中期経営計画、ならびにCOVID‐19の拡大を踏まえた当社の方針

最後に31ページです。感染症拡大を踏まえた当社グループの基本方針を掲載しています。こちらは5月に詳細をお話ししていますので、本日はご説明を割愛します。引き続き本方針に基づき、高収益の経営体質の構築に向けた取り組みを進めていきます。ご清聴ありがとうございました。

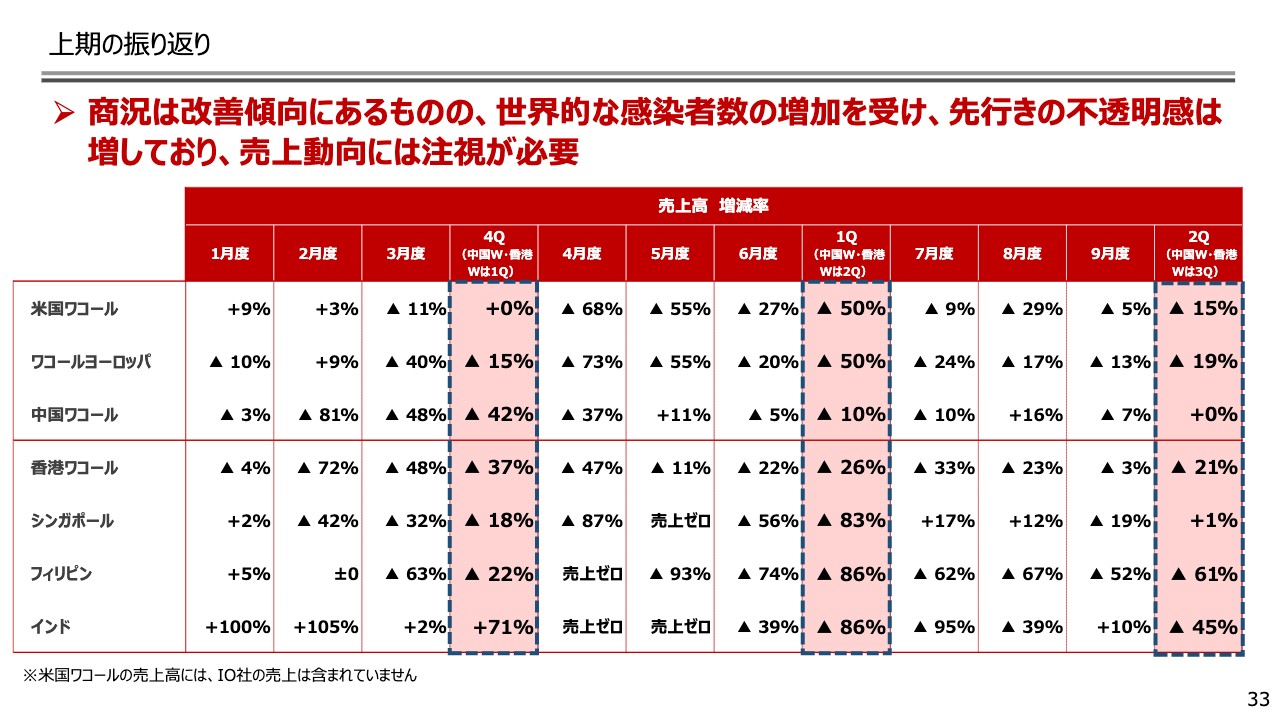

上期の振り返り

安原弘展氏:ワコールグループの現状と課題に対する取り組み状況をご説明します。このようなかたちでの説明会はまだ少ないとは聞いていますが、このたびお集まりいただきまして感謝しています。

また、米国での選挙の真っ最中ということもあって落ち着かないと言いますか、関心事はたくさんあろうかと思います。世の中では「GoToトラベル」等、ようやく人も動き出し、イベントも動き出したところだと思います。

これまで個人の消費はどちらかと言いますとほとんど物に向かっていましたが、いろいろな観点でイベントやそのようなところに向かい出しました。これらによって、物とそのようなこととのバランスはどのようになっていくのかということにも関心を持つようになっていきます。

ただし、背景には少子化やこの経済状況下での個人の消費力、経済力の低下もありますので、マーケットそのものについては力強さはあまり期待できない状況かと思います。

また、関西ではあんまり実感が少なかったのですが、今年の年末から年明けにかけてはオリンピックがどのようなかたちで実際に行われるかについても大きな関心事になっていくのではないかと思っています。

33ページをご覧ください。各国の上半期の売上高等ですが、上期業績としては不安定な中での通過点というのが正直な感想です。結果として黒字を確保できたことについてはありがたいと思っています。

ただし、新型コロナウイルス感染症が発生した当初、「秋口には」などいろいろな予想が立てられましたが、私は以前からご説明しているとおり長期化すると見立てていました。そのような意味ではこの上期はまだまだいろいろなことの通過点に過ぎないと思います。

下期業績についても、先ほどご説明したとおり世界的には感染が再拡大しており、過去よりも多いという地域もたくさんあります。

日本もここにきて地方への分散もあり、これから新型コロナウイルス感染症の影響はだんだん収束に向かっていろいろなものが回復していき、単純には喜べず、見立てができません。そのようなことを前提として予算を作成したということです。

世界の状況はみなさまもよくご存知だと思いますが、フランスやイギリスがロックダウンしました。アメリカの選挙が終わってからどのようになるかはわかりませんが、ヨーロッパは特にクリスマス商戦が各国で大変大きなウェイトを持つビジネスのシーズンになっていきます。

そこまでに一定の方向性で収束したいという意図もあろうかと思いますが、そのような時期に入ってきているということだと思います。中国とは先週現地とテレビミーティングを行いましたが、中国だけは現在上海あたりでほとんどマスクをしている人がいないようです。

「地下鉄に乗る時にはマスクを」というのが決まりらしいのですが、そこですら付けない人もちらほら見かけるということで、街中でマスクをしている人がいない状況です。このダブルイレブンの前哨戦がすでに始まっていますが、ほぼほぼ順調な当社についても数字が出ています。

「病気が収まると、人間というのはもとに戻るのかな」という1つの例として考えられるとも思います。「昔はみんなマスクをしていたよな」と笑い話になる日が来るのかもしれませんが、いつになるかはぜんぜんわかりません。

また、言うまでもなく人の往来が国内については始まっていますが、いわゆるインバウンドという商品の計算などができるのはまだまだ先のことではないかと思います。そのようなことを含めて、下期の計画を立てているということです。

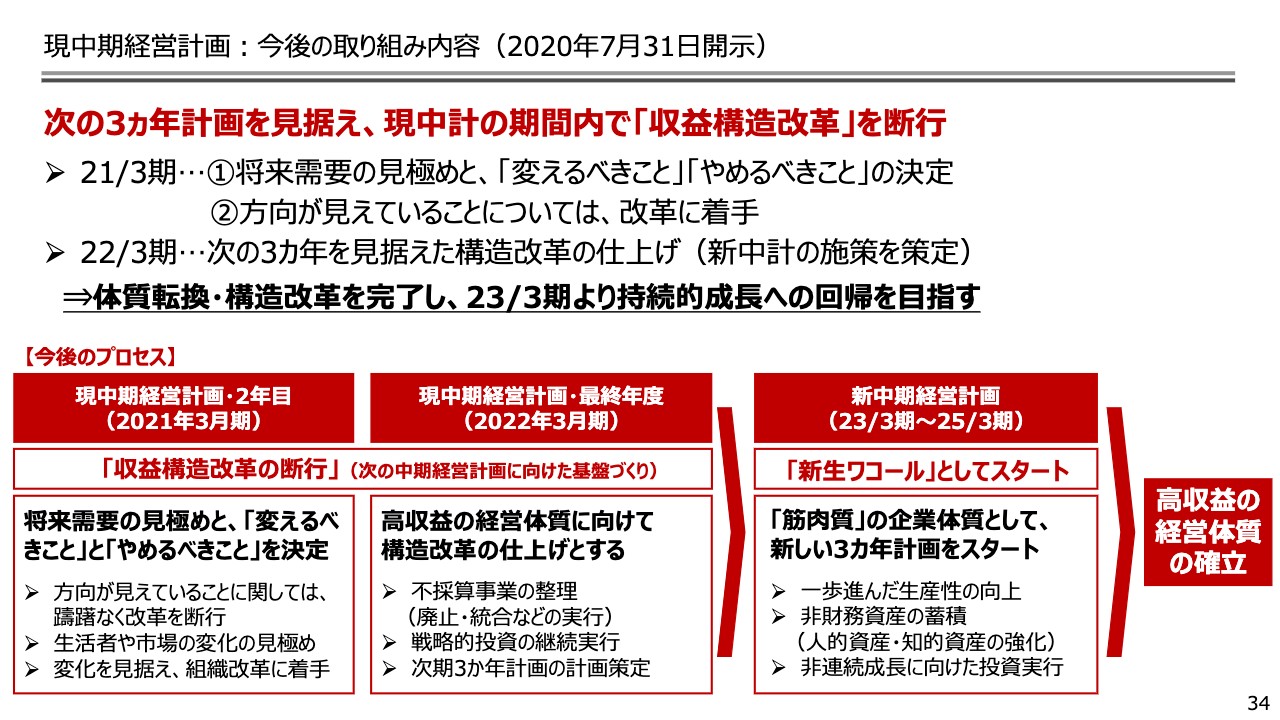

現中期経営計画:今後の取り組み内容

34ページです。過去に何度もご説明していますが、実は今期で2年目に入っています。そのような意味では、こちらは今更言っても仕方がないことですが、来年まで当初立てた数値目標や進めようとしていた施策については「やるべきことはしっかりやる」「やめることはやめる」「新たに始めることはしっかり始める」ということを基本ベースとしていきます。

今期から始めて、来期中には特に「やめること」「始めること」のメリハリを付け、しっかりと整理し、次の中期3ヶ年のスタートに持ち越さないことを前提としていろいろな施策を進めていきたいと思っています。

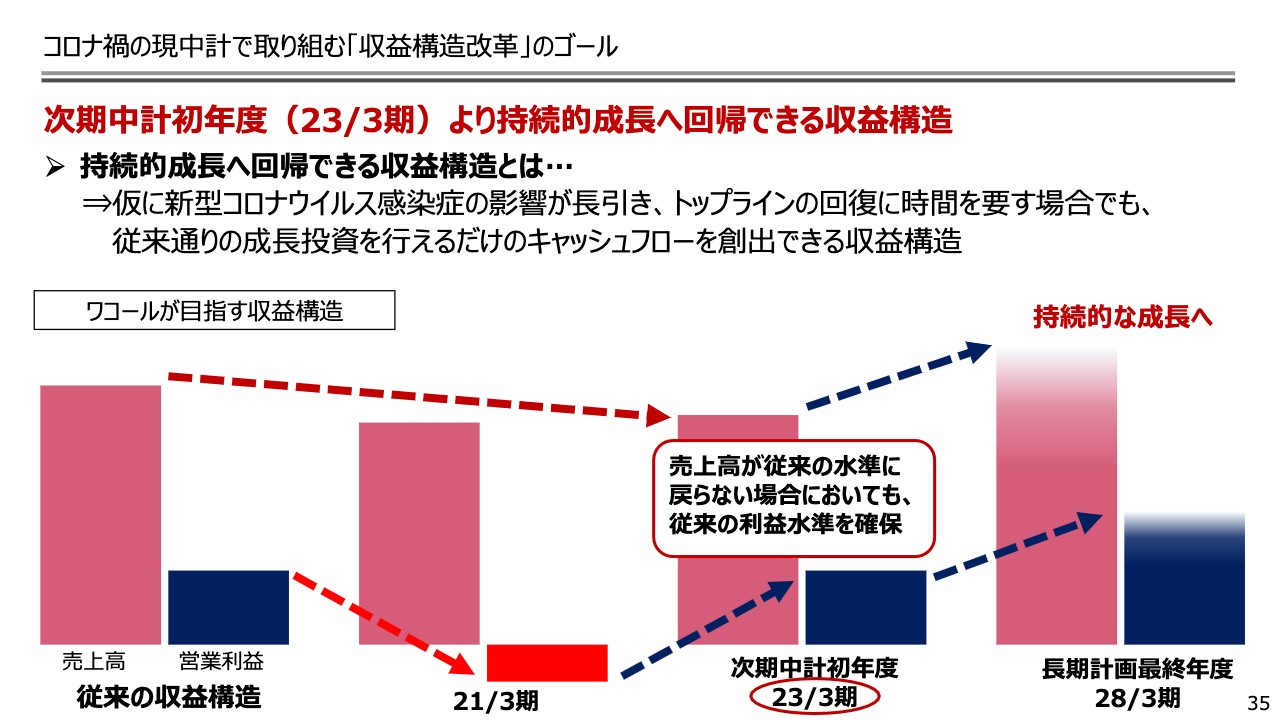

コロナ禍の現中計で取り組む「収益構造改革」のゴール

35ページです。トップラインについては今お伝えしたように新型コロナウイルス感染症の影響がいつまで続くかにも大きく左右されると思いますが、収益構造的には我々の長年の間に弱みとなった点がいくつかあります。

こちらを構造改革しながら、多少のトップラインのアップダウンがあったとしても一定の収益が稼げる体制を構築していき、そちらを来期中になんとか達成しておきたいということです。

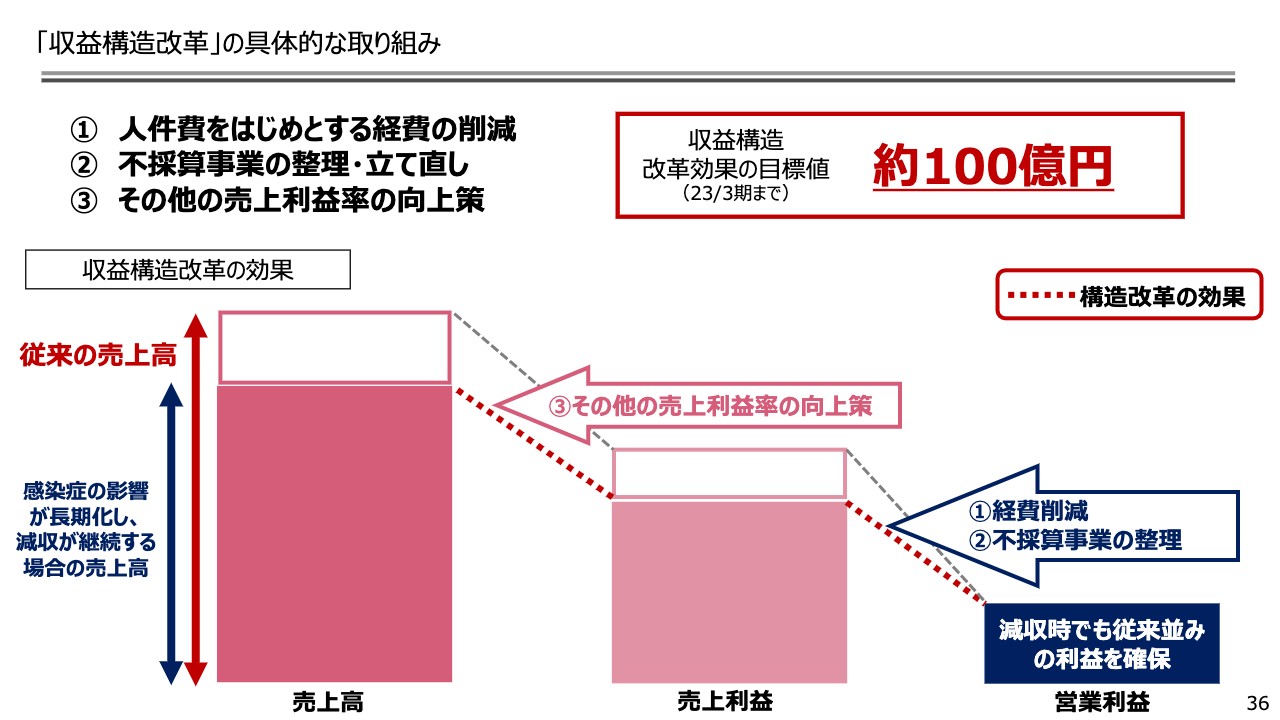

「収益構造改革」の具体的な取り組み

その中身について、36ページです。人件費等をはじめとした現状の枠組みの中から目標値を100億円と置きます。不採算事業の整理・立て直し、その他の売上利益率の向上策、また言うまでもなく人件費を合わせた100億円を1つの目処として進めているということです。

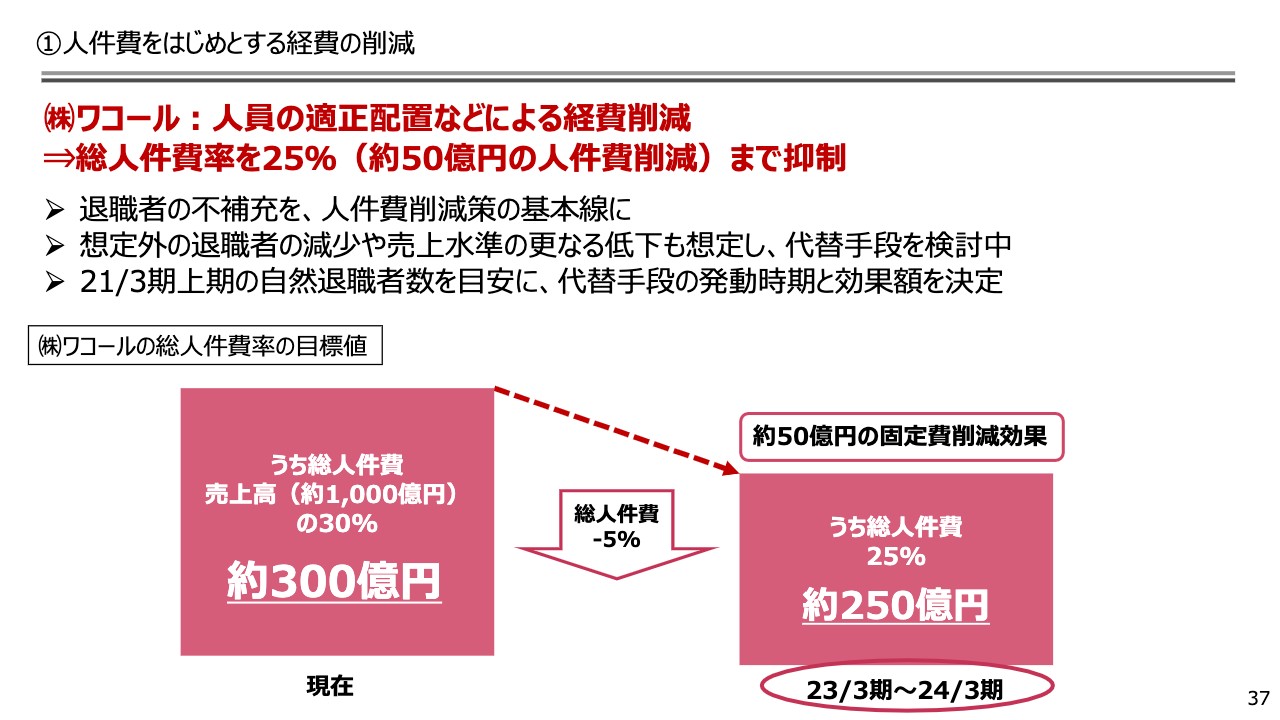

①人件費をはじめとする経費の削減

37ページです。人件費ですが、主にワコールについてです。今まで人件費にはだいたい300億円程度かかっていたものを250億円程度に下げます。24期の3月期までに50億円の削減を目指すということで、いろいろな施策、人員要員計画等も今期から進めているところです。

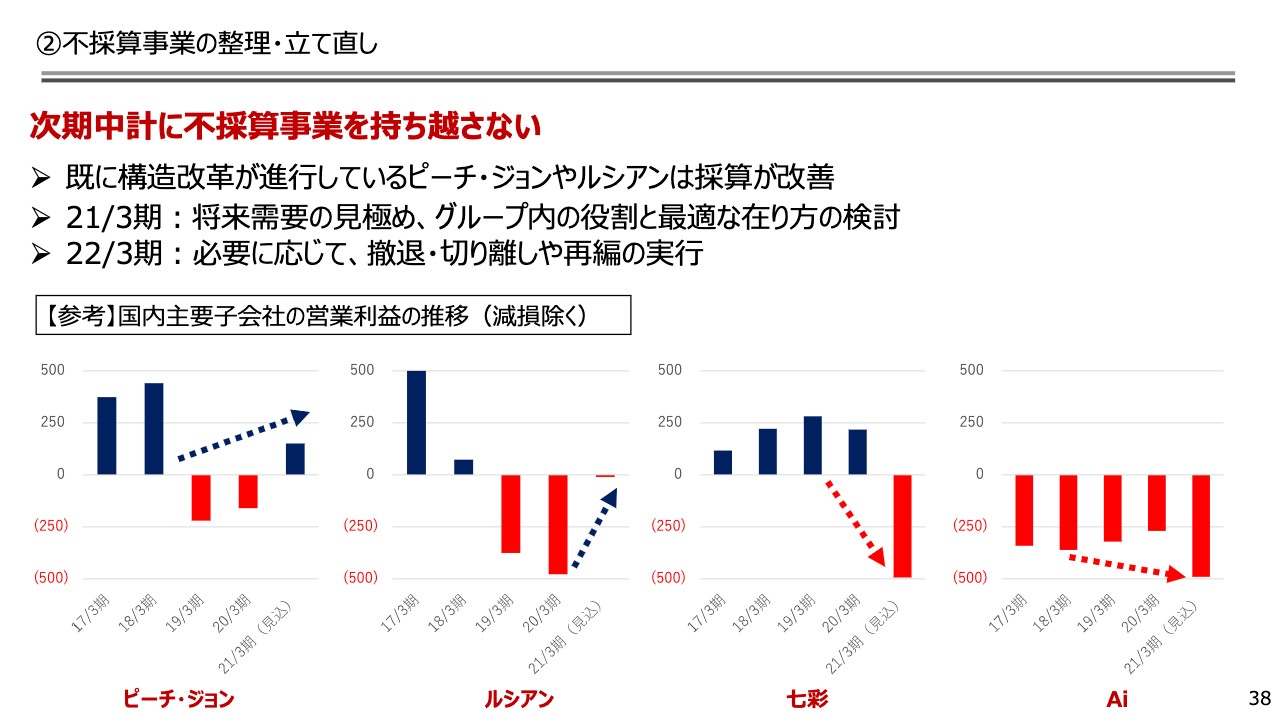

②不採算事業の整理・立て直し

38ページは不採算事業、特に子会社についてです。急に始めたわけではなく、前からの課題でしたので整理していました。

ピーチ・ジョンについては新型コロナウイルス感染症の前からそのような施策を行っていたことが、新型コロナウイルス感染症を契機にと言ったらおかしいですが、そのようなことを弾みとしてEC事業が急激に成長したことを踏まえ、収益的には高効率、高収益の会社に生まれ変わることができています。

こちらはどのようなかたちでこれから続けていくのかということで、ピーチ・ジョンの海外事業の整理等も課題と思ってます。

ルシアンについては、前期に希望退職等で人員を減らしていたこともあり、今期はなんとかこのような状況下でも黒字、ブレークイーブンのラインにたどり着きそうだということです。

逆に今までは順当で、思ってもなく頭を抱えてるのが七彩ですが、マネキンや店舗の改装等を行っている事業です。こちらは業界全体が3割以上ダウンし、3分の1ほど仕事が吹っ飛んでいるということで、当社だけではなく各社で大変頭を抱えている状況です。こちらも来期以降簡単に回復していくということは望みにくい状況だと思いますので、人のこと等を含めて手立てを打っているところです。

Aiですが、主力は水着です。今年こそはと思っていたのがこのような状況になり、海外旅行も含めて需要そのものがほとんど吹っ飛んで、水着業界全体では売上が1割から2割程度と言われています。今後、会社としてどのように進めていくのか等を含め、事業の存続のあり方を論議しているところです。

そのため、先行していろいろな手を打ったピーチ・ジョンとルシアンについては一定の成果が出ていようかと思います。逆に「そのような意味では気にしていなかった」というのはおかしいですが、七彩が大きな痛手になってきているということと、Aiについてはマーケットそのもののこれからを見極めなければいけないと考えています。

これら以外にも実はワコールグループ内に、子会社ではないのですがいくつかの部門で赤字になっている事業がありますので、このあたりも精査しながら止めるものについては止めていきたいと思っています。

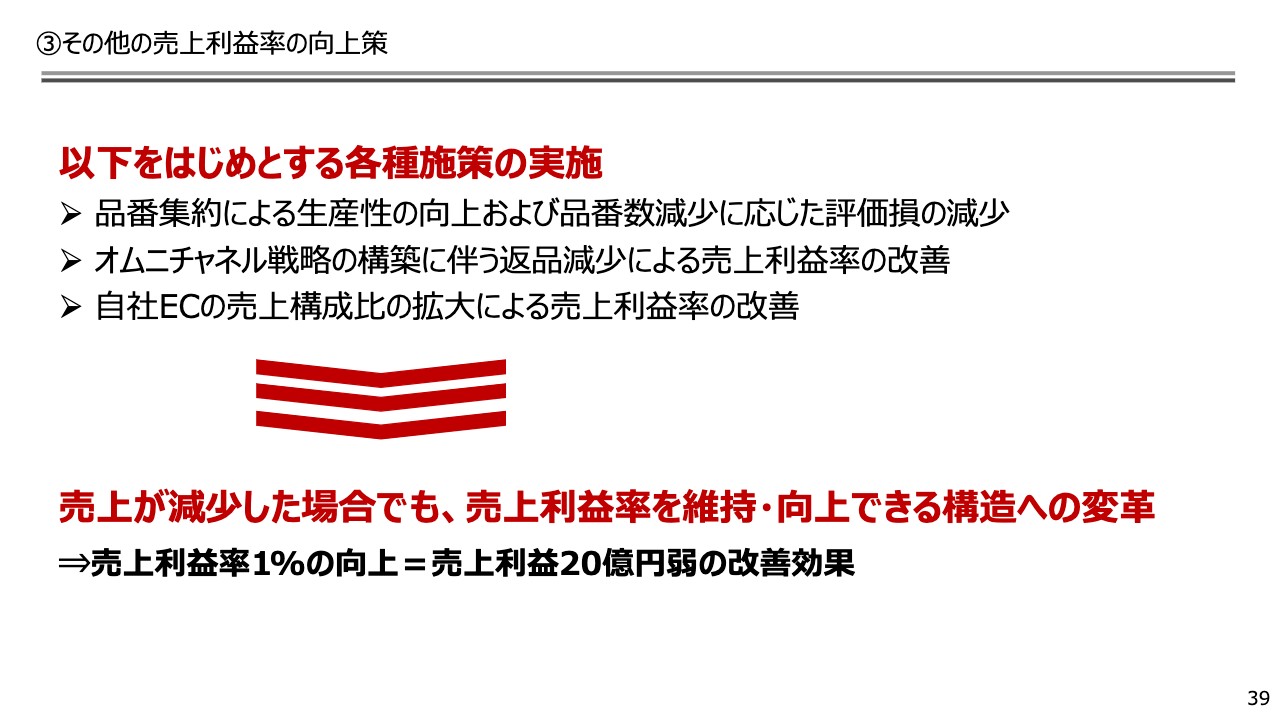

③その他の売上利益率の向上策

39ページです。その他の売上利益アップの施策ですが、こちらも言うまでもなくブランド再編を行います。品番についてはグループ全体で削減の方向に向かっています。

また、自社ECの比率が上がることによってトータルの利益率が上がるのではないか、あるいは特に卸売事業の営業体制をどのように変えて経費を抑えていくかについても、結果的な収益に結びついてくるのではないかと思っています。

自己変革を実行

40ページです。お伝えしたとおりいろいろ進めているところですが、今まで行ってきたことを一旦整理して、すべて一から見直すことが改革していく一番のスタートになると思います。

今はまだ触れていませんが、我々が進めてきたいろいろなデジタル関係の事業で、他社との協業等のお話しもたくさん頂戴しています。このようなものをベースにした新規事業も確立していきたいということで、次の3ヶ年に向かって準備を進めたいと思ってます。

これからもお客さまの視点に立ったバリューチェーンの改革と価値創造のプロセスを進化させることで、企業価値の向上に努めていきたいと思います。特に世界のインナーメーカーという観点では、施策を含めていろいろな意味で我々がフロントを走っているのではないかと思います。

それだけ投資している自負もありますので、世界の会社ではできないようなお客さまとの新しい関係、サービスを開拓していくことで成長につなげたいと思っています。

そのような中で、先日NHKでも少し紹介されましたが、非接触のアバターカウンセリングを開発して、表参道のショップで第1号のサービスを始めています。こちらを情報としてご覧いただけたらと思います。今日はどうもありがとうございました。