2020年10月22日に行われた、中外製薬株式会社2020年12月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:中外製薬株式会社 上席執行役員 CFO 板垣利明 氏\n中外製薬株式会社 プロジェクト・ライフサイクルマネジメントユニット R&Dポートフォリオ部長 広瀬稔 氏

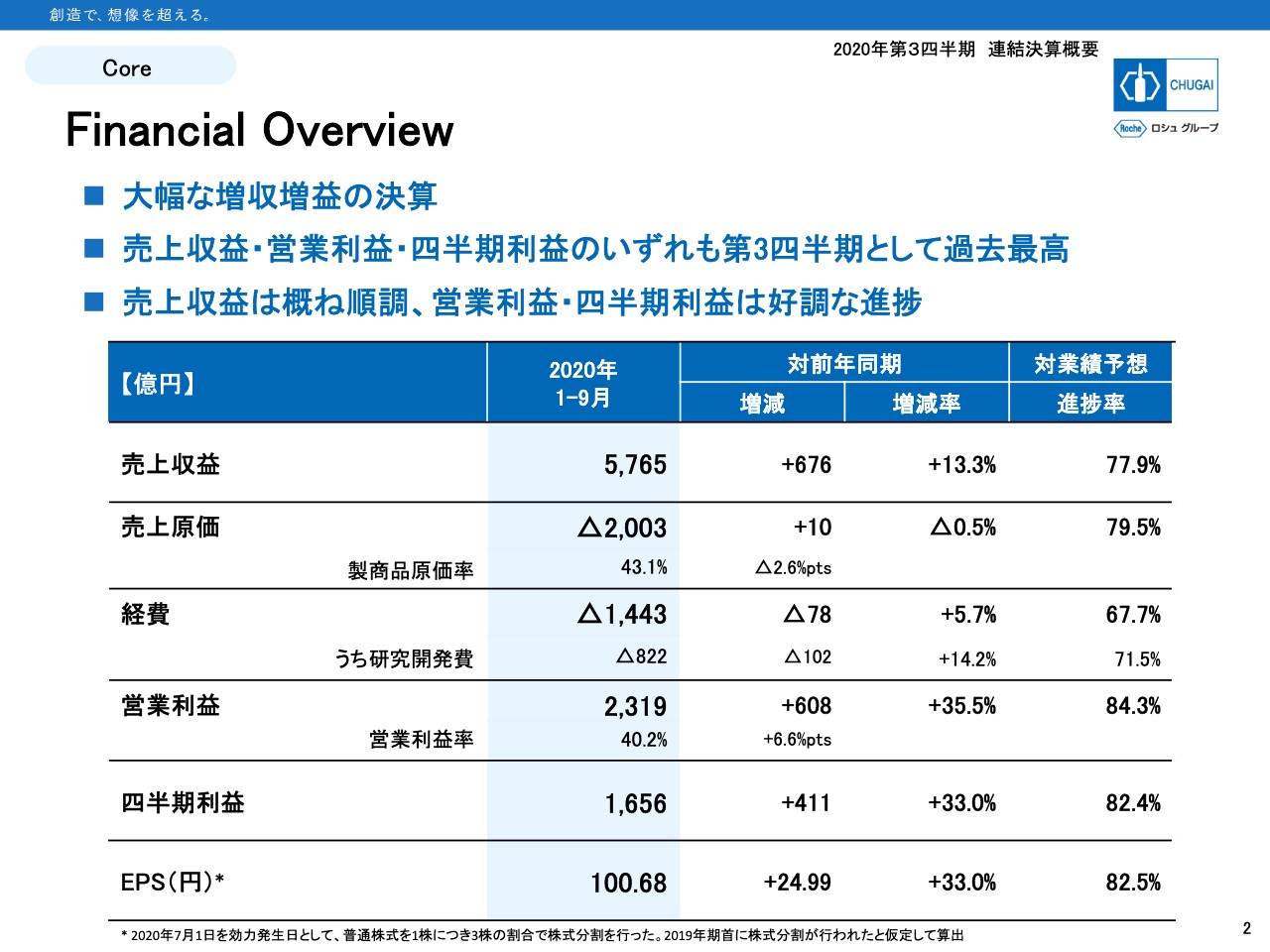

Financial Overview

板垣利明氏:みなさま、こんばんは。板垣です。さっそくスライドの説明に入らせていただきます。2ページをご覧ください。Financial Overviewとなります。第3四半期累計で、売上収益が5,765億円、営業利益は2,319億円です。売上、利益ともに2桁成長となり、いずれも4年連続で過去最高を更新しました。

通期予想に対しても売上収益は77.9パーセントの進捗で、おおむね順調に推移しています。営業利益、四半期利益は80パーセントを超える好調な進捗となっています。

Business Update

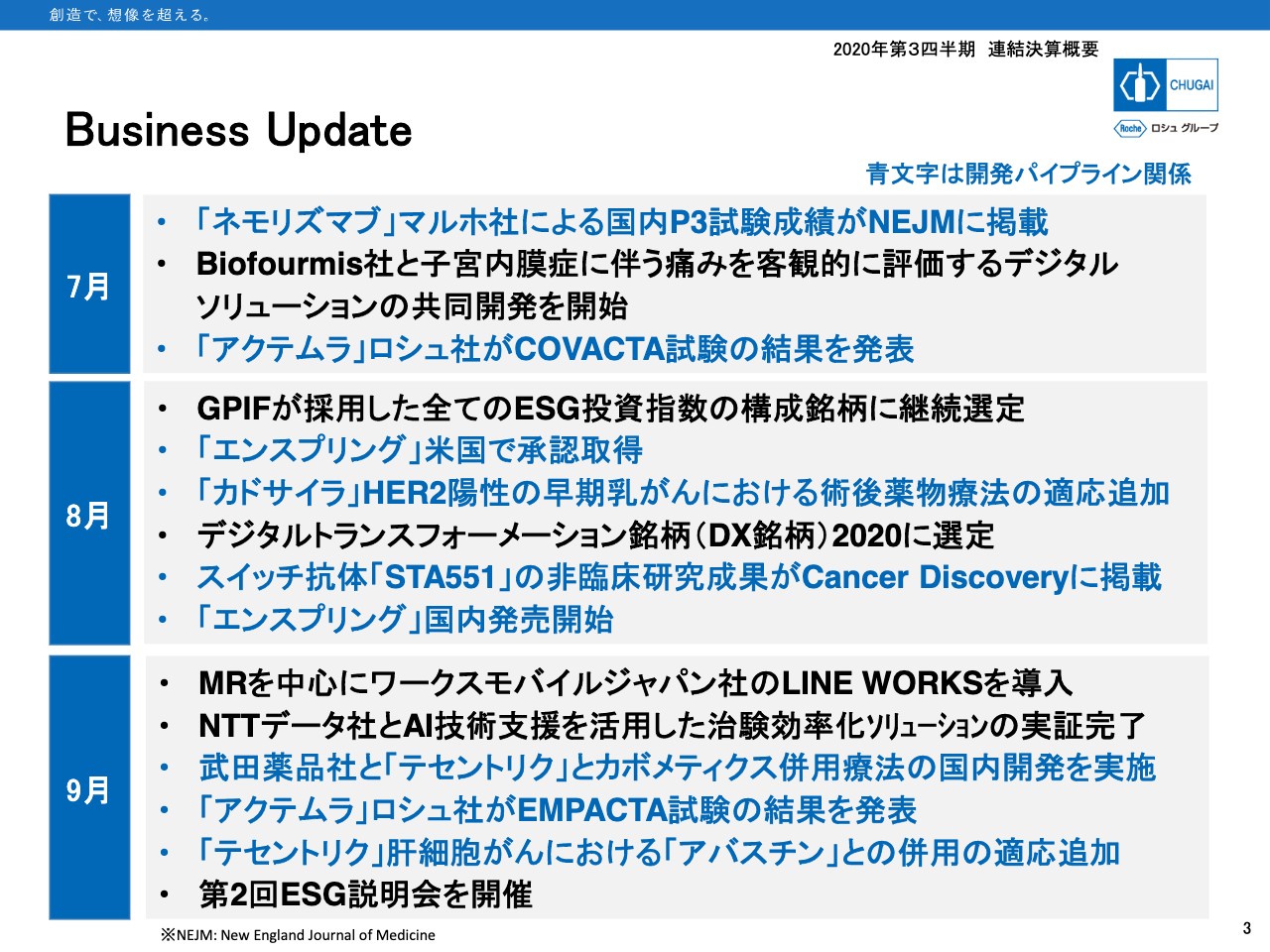

決算数値の詳細な説明に入る前に、直近3ヶ月間にあったイベントについて少し触れておきたいと思います。Business Updateとしてまとめましたので、3ページをご覧ください。

青字は開発パイプライン関係のイベントとなります。「エンスプリング」がアメリカで承認され、日本でも8月に発売されました。「カドサイラ」と「テセントリク」は適応拡大が承認されています。

パイプラインに関してはのちほどR&Dのセクションで触れますので、こちらでは黒字のイベントに絞って見ていきたいと思います。この3ヶ月間はESGとデジタルの話題が多くありました。

ESG関係では8月にGPIFが採用している4つの投資指数の銘柄に、当社は継続して指定されました。9月には昨年に引き続き、ESG説明会を開催しました。

デジタル関係では7月にBiofourmisとの共同開発が始まりました。9月に「LINE WORKS」の導入や、NTTデータとのAIを用いた実証試験が完了するなどの成果がありました。

このような活動なども含めて評価いただき、8月には経産省と東証が選ぶDX銘柄に医薬品産業から1社、当社が選定されました。ESGもDXも当社のサステナブルな経営基盤を支える重要なテーマですので、引き続き推進していきます。

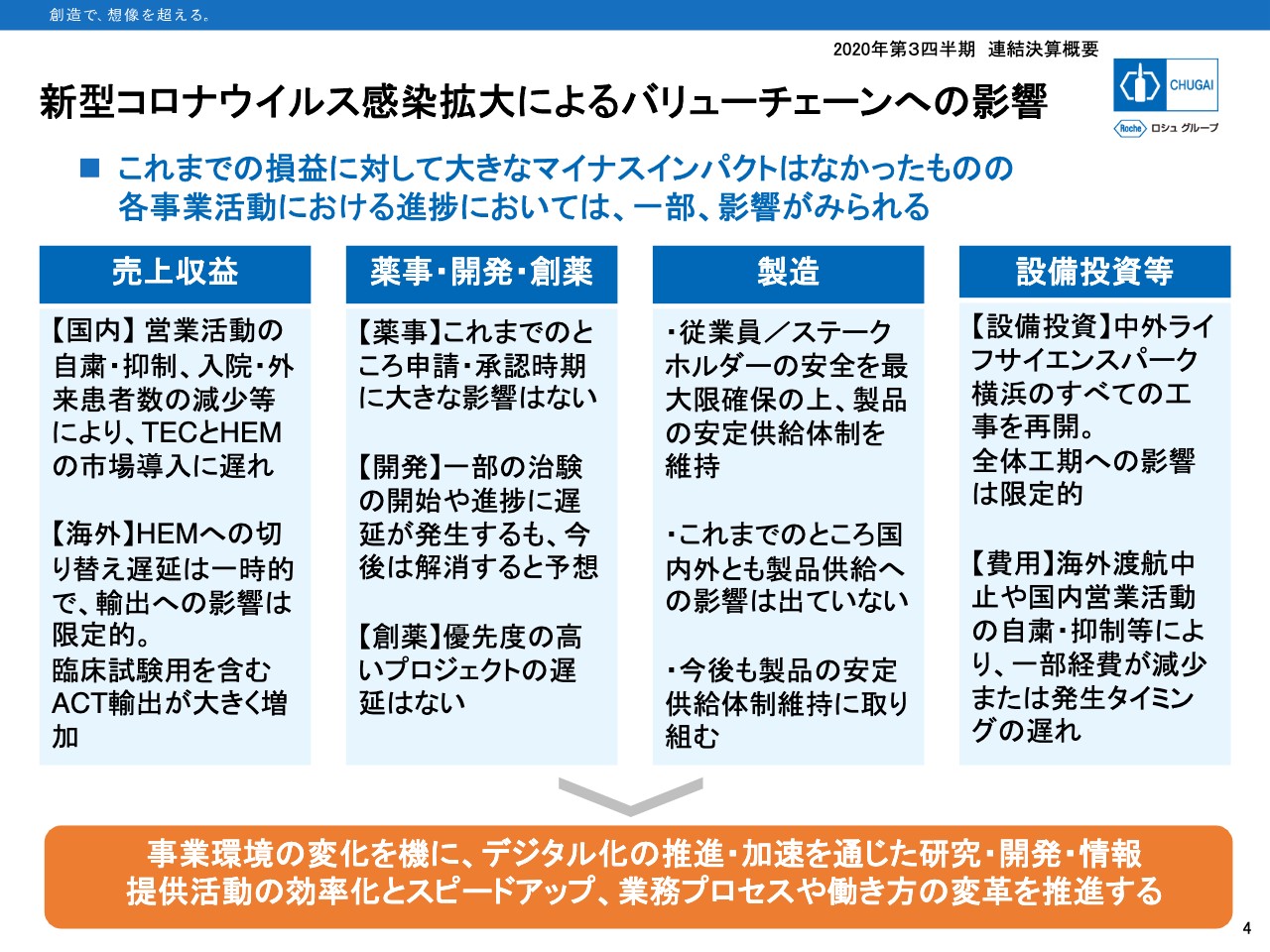

新型コロナウイルス感染拡大によるバリューチェーンへの影響

サステナブルと言いますと、COVID-19は経済、医療、社会生活の持続性を分断するようなさまざまな影響を及ぼしています。4ページにはCOVID-19の感染拡大により、当社のバリューチェーンに現時点でどのような影響があるのかをまとめてみました。

結論からお伝えすると、決算には大きなマイナス影響は出ていません。収益面では営業活動の自粛・抑制、入院・外来患者数の減少などにより「テセントリク」と「ヘムライブラ」の市場導入に遅れが出ていますが、好調な輸出が国内のマイナス影響を十分に吸収しています。

各機能の活動においては一部に影響が見られるものの、途中で挽回できる範囲内です。当社としてはこの環境変化を機にデジタル化をさらに進め、業務プロセスや働き方を変えて、各機能、バリューチェーンの効率化、生産性向上、そしてスピードアップを実現していきたいと思います。

損益の概要 1ー9月実績

決算数値の詳細説明に入ります。5ページは損益の概要です。売上収益は5,765億円で、前年同期比でプラス676億円、13.3パーセントの増収です。売上収益を2つに分けていますが、製商品売上高はプラス243億円で、5.5パーセントの成長です。

ロイヤルティ等収入及びその他の営業収入はプラス433億円で、63.3パーセントの増収でした。それぞれの内訳ですが、国内は薬価改定と後発品の影響により6.5パーセントの減収です。

一方、海外はCOVID-19を起因とした「アクテムラ」の輸出増や「ヘムライブラ」の通常価格による出荷などにより456億円の増収で、プラス39.3パーセントと大きく売上を伸ばしました。

ロイヤルティ及びプロフィットシェア収入は、「ヘムライブラ」に関するロイヤルティ収入などで403億円の増加です。その他の営業収入も一時金収入により30億円増加しました。

売上原価は自社品の売上構成比が高くなってきていることや、「ヘムライブラ」のロシュ向け輸出が今期から通常価格になったことなどで原価率が2.6ポイント改善し、43.1パーセントになりました。この数字は2011年以来、9年ぶりに低い原価率です。

経費は営業活動の自粛・抑制により販売費が3.9パーセント減少しましたが、一方で開発テーマの進展などに伴い研究開発費が増えたため、経費合計で78億円の増加となりました。

結果、営業利益は2,319億円の実績で、前年同期比でプラス608億円、35.5パーセントの大幅な増益となりました。営業利益率は、第3四半期で初めての40パーセント台となる40.2パーセントです。こちらから金融収支等、法人所得税などを引き、四半期利益は1,656億円で411億円の増加、33パーセントの増益でした。

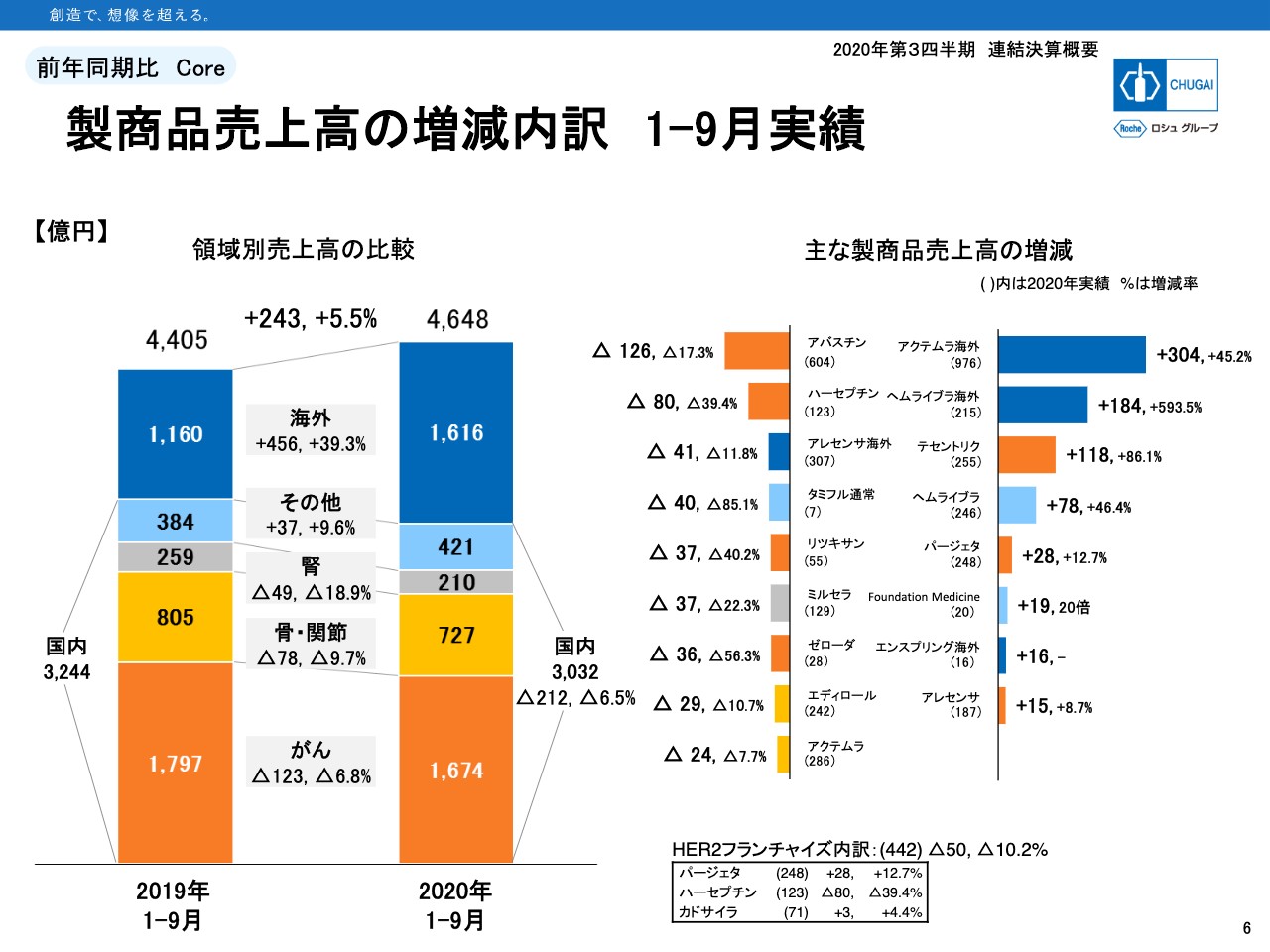

製商品売上高の増減内訳 1ー9月実績

6ページは製商品売上の増減内訳です。スライド左側の領域別を見ると、1番上の海外が1,616億円の実績で、39.3パーセントの成長となっています。

スライド右側の製商品別で見ると、増加した製品のトップ1、トップ2が海外で、「アクテムラ海外」がプラス304億円、「ヘムライブラ海外」がプラス184億円となっています。

「エンスプリング海外」は16億円の実績でした。「アレセンサ海外」は減収サイドに載っていますが、輸出単価の切り下げや円高の影響によるもので、輸出の数量自体は20パーセントほど伸びています。

スライド左側のグラフに戻ります。国内売上は中央に吹き出しで記載のとおり、3,032億円で6.5パーセントの減収でした。1番下のがん領域は6.8パーセントの減収です。製品は濃いオレンジ色で示していますが、「テセントリク」「パージェタ」「アレセンサ」が売上を伸ばしました。

減収となったがん領域の製品は「アバスチン」が17.3パーセントの減少、「ハーセプチン」が39.4パーセントの減少、「リツキサン」が40.2パーセントの減少、「ゼローダ」が56.3パーセントの減少と、薬価引き下げとバイオシミラー、あるいはジェネリックによる影響が出てきています。

骨・関節領域が9.7パーセントの減収で、「エディロール」が後発品の影響で10.7パーセント減収しました。「アクテムラ」は市場拡大再算定による薬価引き下げの影響で、7.7パーセントの減収となっています。

腎領域も18.9パーセントの減収で、「ミルセラ」が22.3パーセントの減となっています。その他領域は9.6パーセント成長し、421億円の実績です。「ヘムライブラ国内」は78億円の増収となり、「Foundation Medicine」は19億円増えて20億円の実績となっています。

「タミフル通常」はインフルエンザの流行が過去10年間で1番少なかったため、85.1パーセントの減収でした。

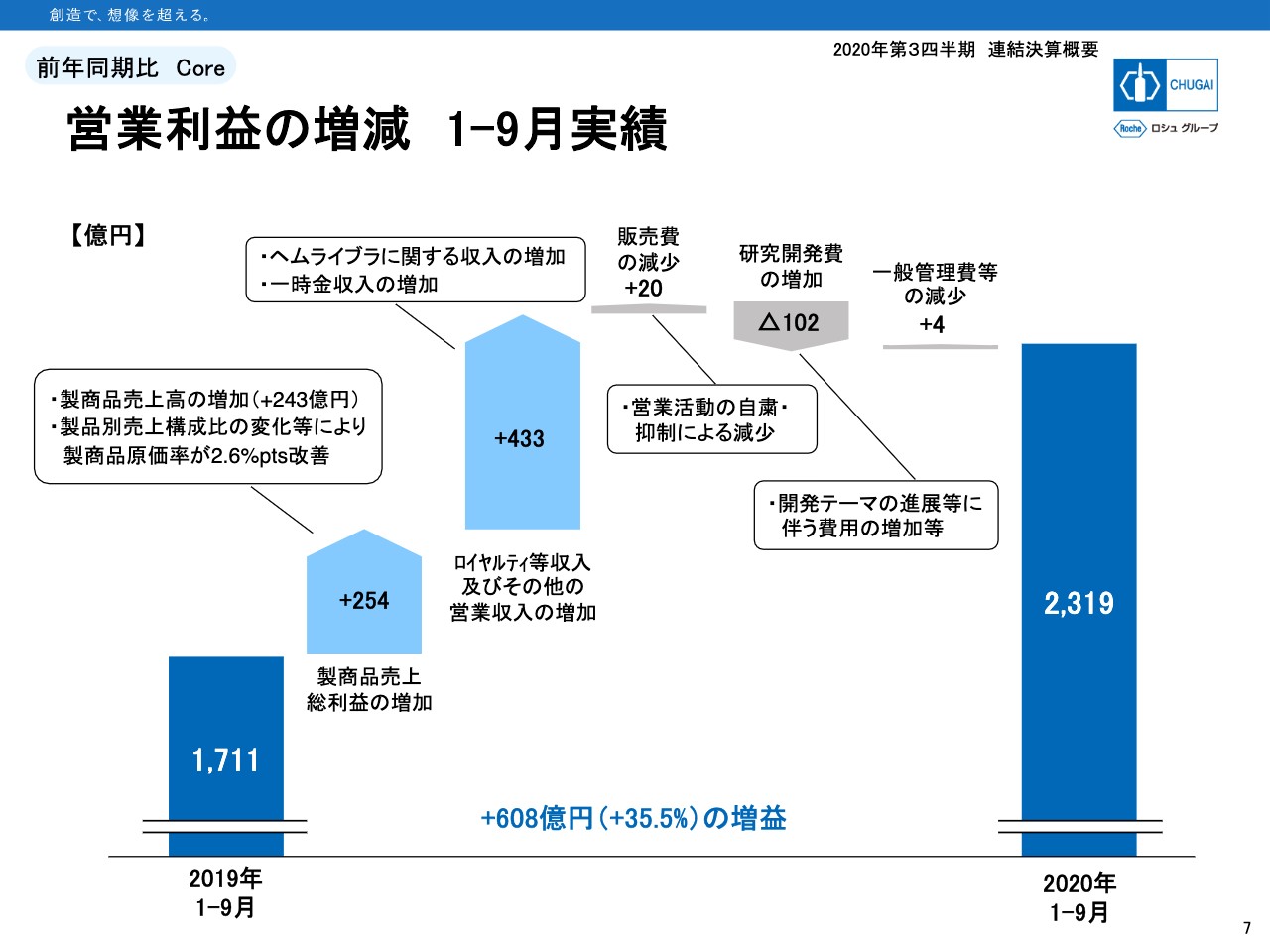

営業利益の増減 1ー9月実績

7ページは、営業利益が608億円増えた内訳を示したグラフです。左から2つ目の製商品売上総利益をご覧ください。売上自体は243億円の増加ですが、原価率がプロダクトミックスや通常価格による「ヘムライブラ」輸出などで2.6パーセントポイント改善し、原価の額自体も10億円減少した結果、粗利は254億円増加しました。

ROYは「ヘムライブラ」関係のロイヤルティと一時金収入を合わせて433億円の増収です。その全額が営業利益の増加となります。つまり営業利益の増額608億円のうち433億円、約7割がROYの増加によるものとなります。

経費は、販売費と一般管理費がCOVID-19の影響で消化が進まず昨年より減少しましたが、研究開発費が102億円増加しました。期初に発表している予想では、研究開発費は通期で129億円の増加を見込んでいますので、9ヶ月間で102億円の増加はほぼ計画どおりの進捗と言えます。

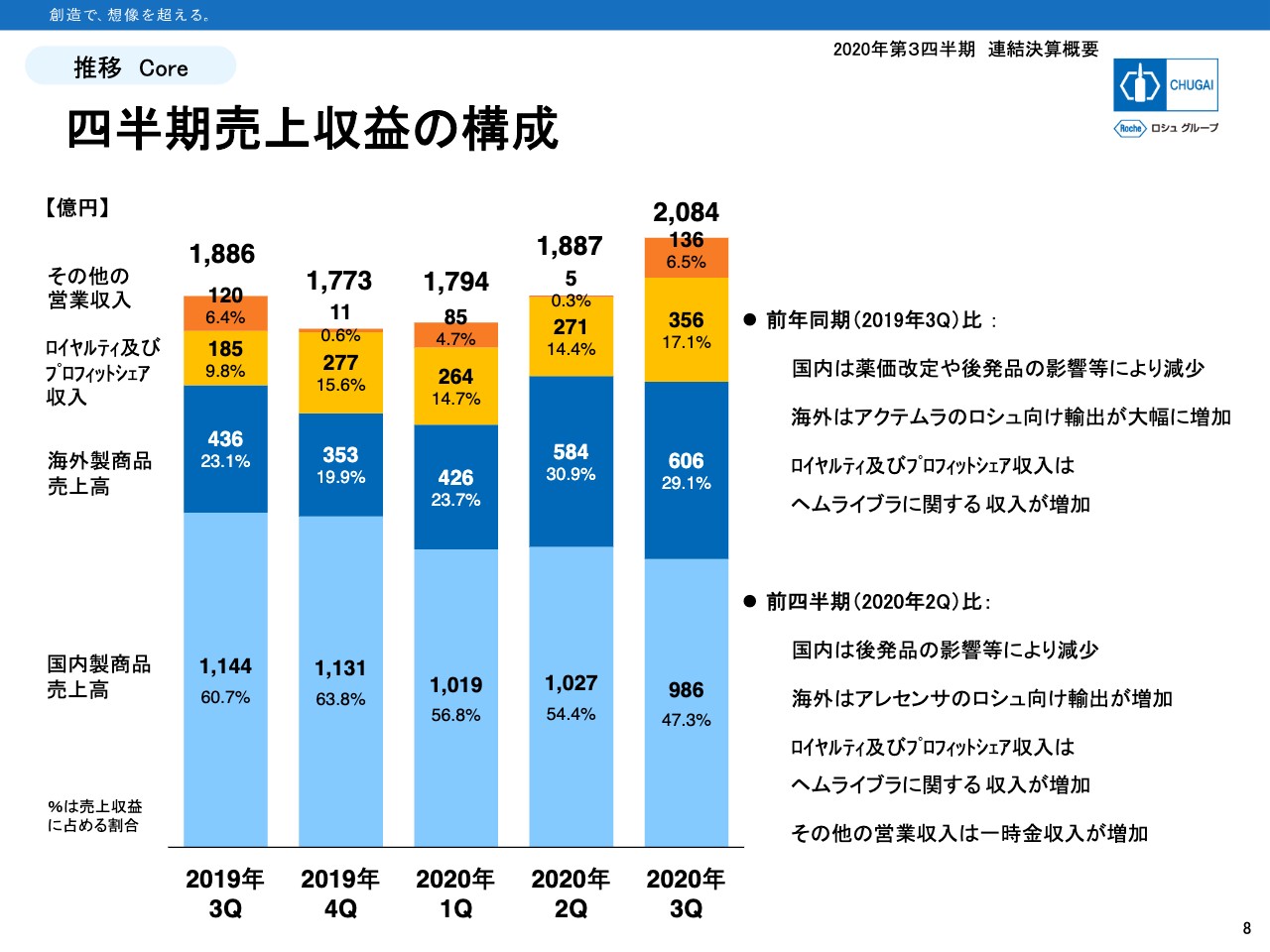

四半期売上収益の構成

8ページから3枚ほど、四半期単位で推移を示したグラフを用意しています。8ページは売上収益を構成要素に分けたものです。これまで過半数を占めていた国内製商品売上ですが、この第3四半期では47.3パーセントとなっており、売上高も1,000億円を割り込んでいます。

一方、海外売上はロイヤルティ収入などが順調に増えてきており、この第3四半期には136億円の一時金収入が発生しています。ロイヤルティ収入やその他の営業収益も、国内と海外に分類できます。

詳しい数字は短信の補足資料の6ページに記載していますので後ほどご覧いただきたいと思いますが、すべてのレベニューに占める海外収益の割合はこの第3四半期で51.7パーセントとなっており、初めて海外収益が国内収益を上回るというエポックメイキングな変化が起きています。

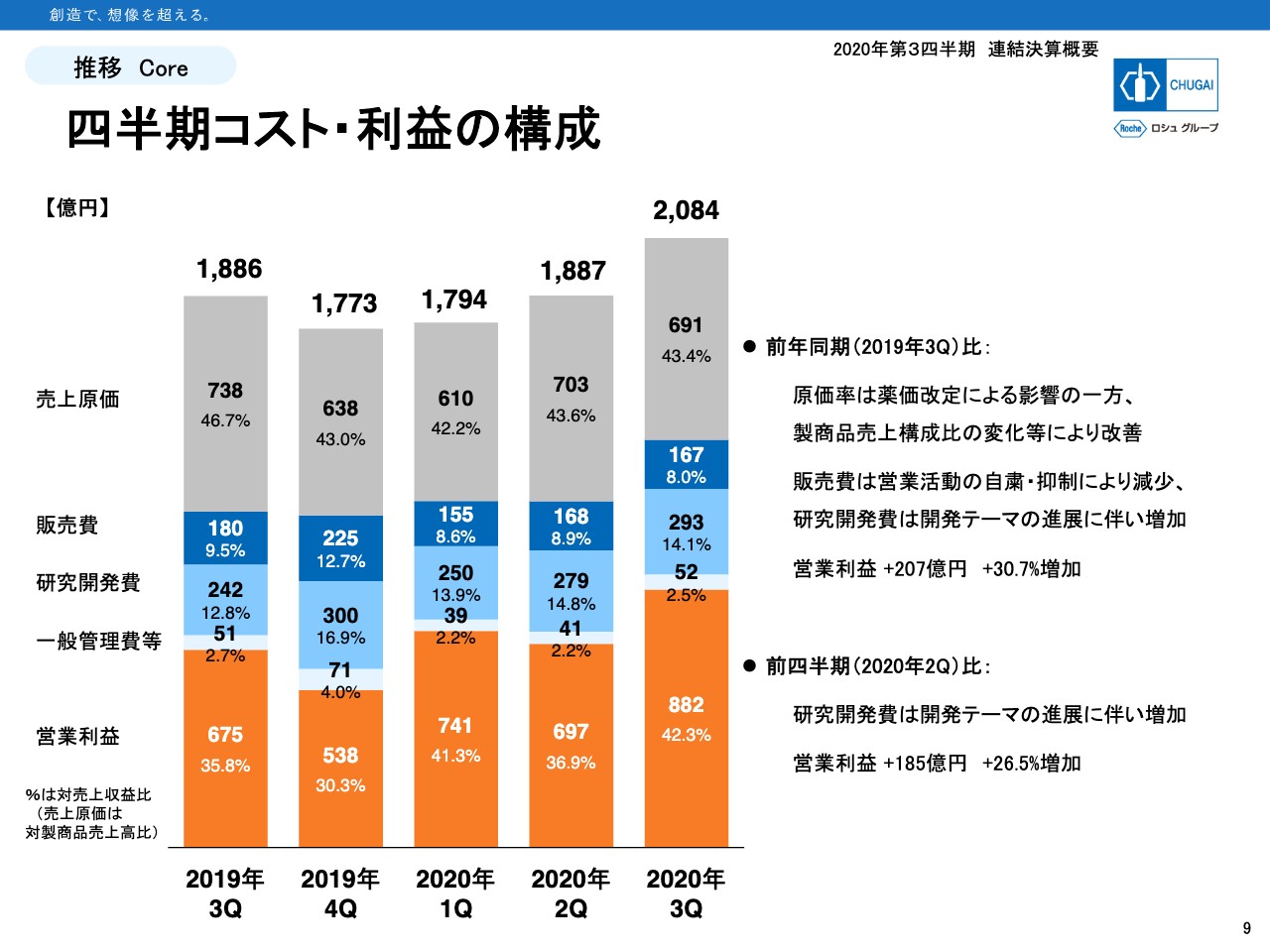

四半期コスト・利益の構成

9ページはコストストラクチャーです。原価率は43パーセント前後で推移してきています。販売費は活動の自粛・抑制の影響で、この第3四半期は167億円です。売上比で見ても8パーセントと低くなっています。

一方、研究開発費の売上比率はこの第3四半期で14.1パーセントで、販促費の8パーセントより配分が6.1ポイント多くなっています。

昨年の第3四半期では、研究開発費と販売費の売上比はそれぞれ12.8パーセントと9.5パーセントでしたので、その差は3.3ポイントでした。差が広がってきているということは、資源配分を販売費から研究開発費にシフトしてきているということになります。

営業利益は額も率も上昇傾向にあります。特にこの第3四半期は、ロイヤルティ収入や一時金収入といった営業利益に全額寄与する収入が増えましたので、営業利益の額と率のいずれも大きく増えました。

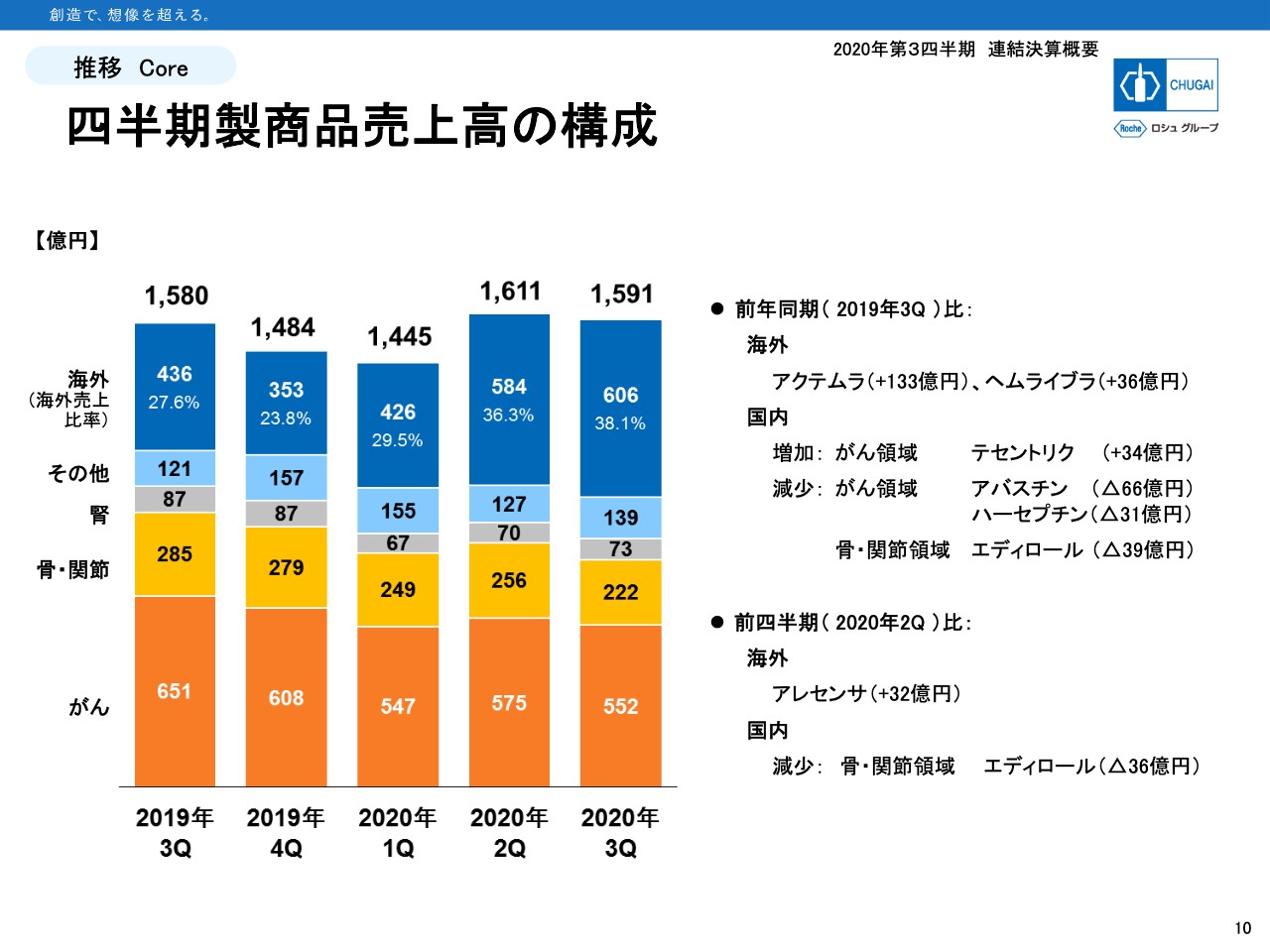

四半期製商品売上高の構成

10ページは領域別売上高の四半期推移となります。今年の第2四半期と第3四半期はCOVID-19による「アクテムラ」の輸出と、通常価格での輸出が始まった「ヘムライブラ」の増加により、海外の割合が30パーセント台に乗りました。

一方で国内は前年同期と比べると、昨年の第3四半期には10月の消費税増税による乖離が入っていることや、この第3四半期は今年4月の薬価改定の影響が出ていることでそれだけでもマイナスとなりますが、後発品、バイオシミラーの発売や市場浸透という点でも、四半期が進むほどにネガティブなインパクトが大きくなってきています。

がん領域は昨年の第3四半期に比べて99億円の減収となっています。スライド右側に記載のとおり、「アバスチン」が66億円、「ハーセプチン」が31億円ほど減少しています。

骨・関節領域では、前年の第3四半期に比べて63億円の減収、第2四半期比で見ても34億円の減収となっています。8月に発売された「エディロール」の後発品の影響が大きいことがわかります。

損益の概要 1ー9月実績

11ページは期初に発表した通期予想に対しての進捗です。上から3行目の国内売上は73.7パーセントの進捗で、昨年の74.1パーセントより進捗が遅れています。新型コロナウイルス感染拡大の影響もあり、新製品や適応拡大品の市場浸透スピードが想定より遅れています。

海外は「アクテムラ」が想定以上に輸出されて、96パーセントとかなり早い進捗となっています。ロイヤルティ等は想定に比べて「ヘムライブラ」に関する収入がやや遅い進捗となっています。

その他の営業収入は想定に比べて早いタイミングで一時金が発生しており、すでに通期予想を上回っています。原価率はおおむね想定内の実績です。経費については、研究開発費は71.5パーセントと昨年と遜色ない進捗状況ですが、販売費や一般管理費は予算を未消化のまま今期を終える可能性が出てきています。

以上をまとめると、国内売上はやや進捗に遅れがありますが、輸出の上振れで収益全体ではおおむね順調と言えます。加えて費用の未消化もありますので、営業利益、四半期利益では順調に、さらにポジティブな表現として好調な進捗ではないかと考えています。

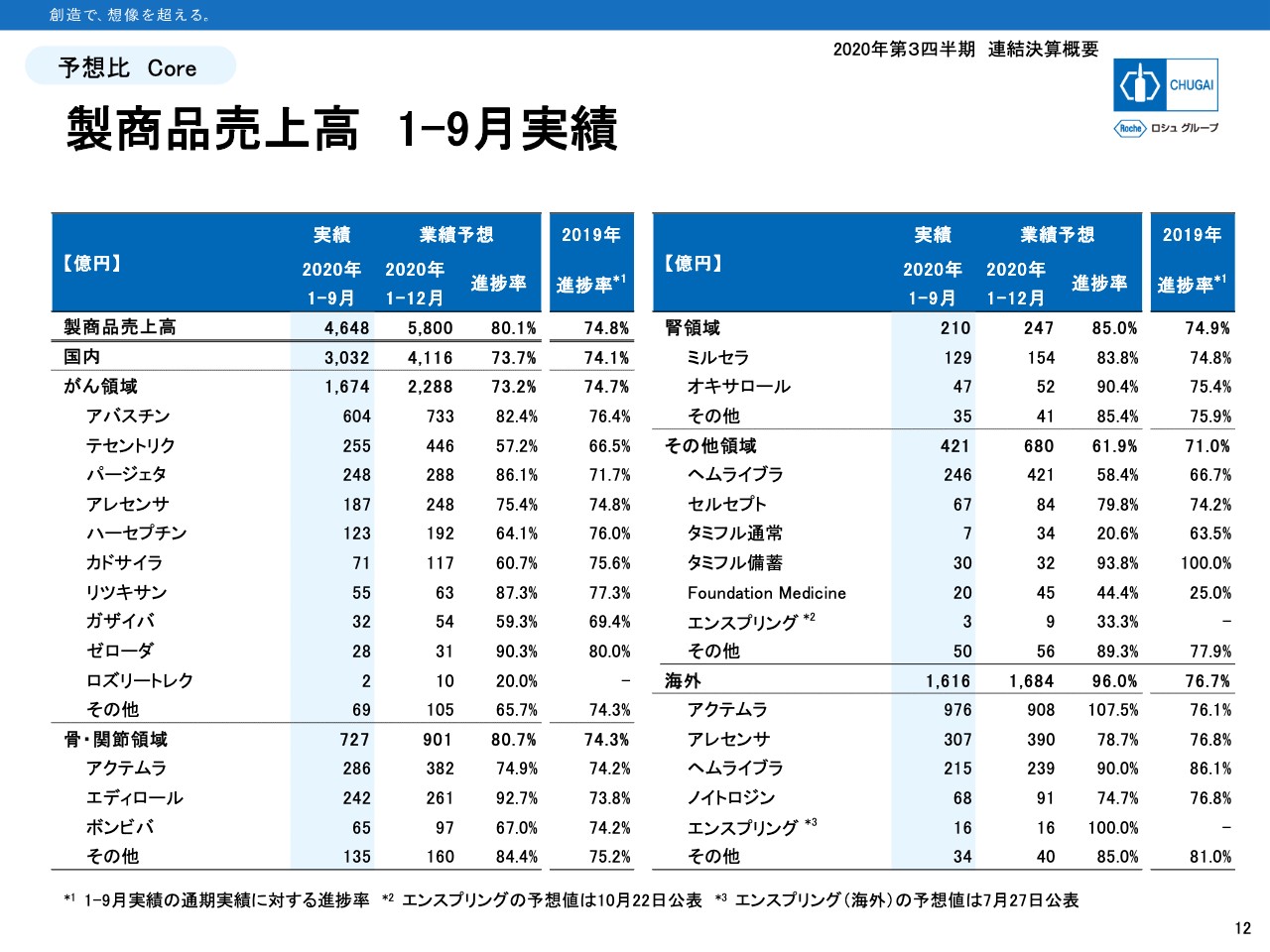

製商品売上高 1ー9月実績

12ページは製商品売上高の進捗状況です。この4月から新薬創出加算の返還、市場拡大再算定により、薬価が15パーセントから27パーセント強まで引き下げられました。

薬価改定前の第1四半期の売上にはその分アドバンテージがあることから、通期予想に対する進捗は通常ではよく見えるはずです。対象となる製品は「アバスチン」「パージェタ」「ゼローダ」「アクテムラ」「ヘムライブラ」の5品目です。

そのようなアドバンテージを差し引いても、「アバスチン」と「パージェタ」は進捗がかなり良くなっています。一方、「ヘムライブラ」はCOVID-19の影響で切り替えタイミングが先延ばしされているケースがあり、進捗に遅れが見られます。同様にCOVID-19の影響で進捗率が低くなっている製品がいくつかあります。

市場浸透スピードに影響があった「テセントリク」、「リツキサン」からの切り替えの影響があった「ガザイバ」、月1回の処方日数の延長ができないことから休薬や経口剤への切り替えなどで影響を受けている「ボンビバ」などです。いずれも予想額達成はやや厳しくなってきています。

海外は「アクテムラ」がすでに通期予想を上回っており、「エンスプリング」もこの第3四半期で通期予想の16億円を達成しています。また「アレセンサ」や「ヘムライブラ」もおおむね順調な進捗で、予想は達成できるのではないかと考えています。

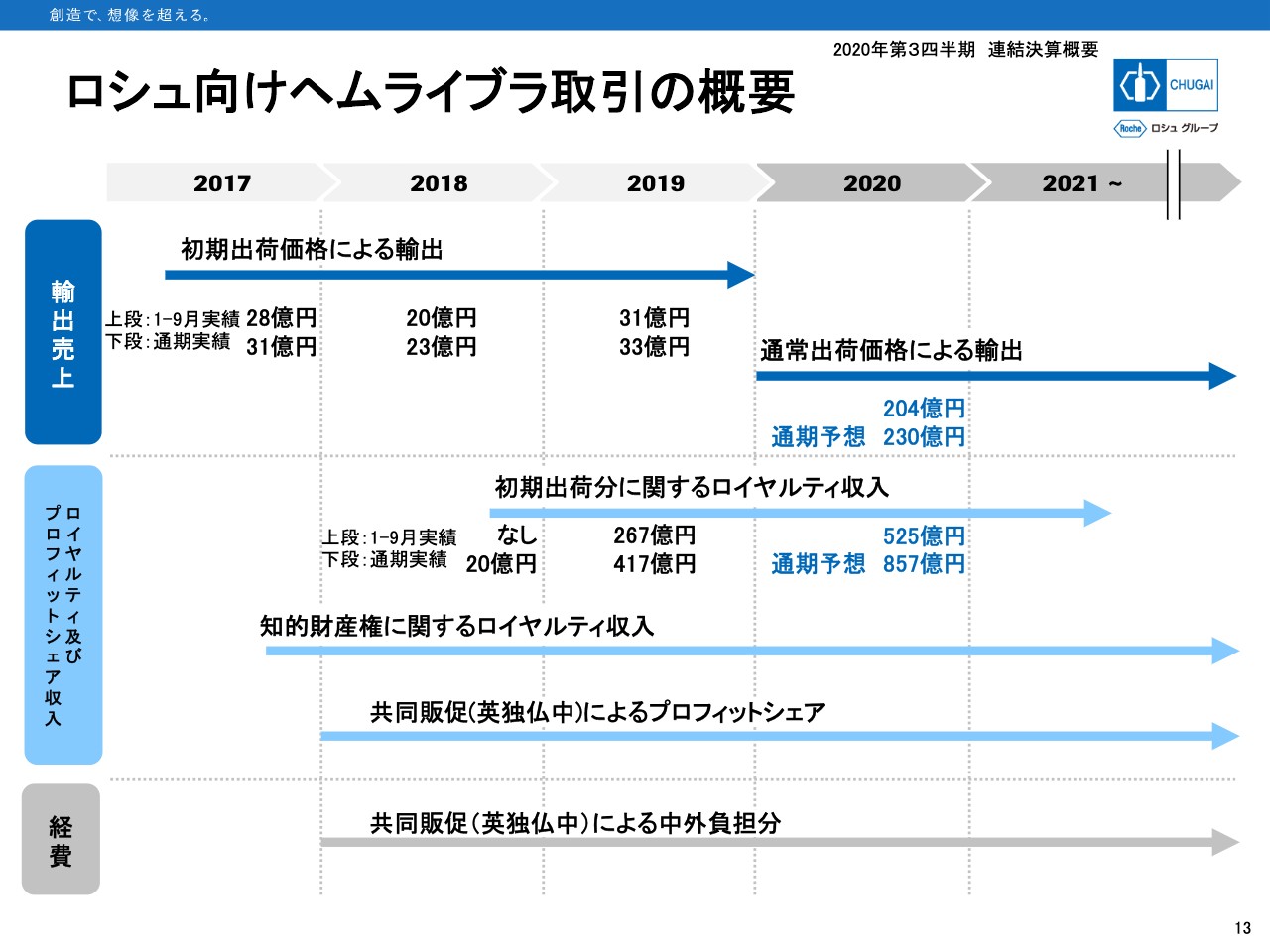

ロシュ向けヘムライブラ取引の概要

13ページは、ロシュ向け「ヘムライブラ」取引についてです。輸出売上は今年から通常価格での出荷を行っており、通期予想の230億円に対して、第3四半期で204億円まできています。

ロイヤルティ収入に関しては、ロイヤルティ2と呼んでいる期初出荷分に関するロイヤルティ収入だけを予想開示しています。通期予想の857億円に対して第3四半期実績は525億円で、進捗率は61.3パーセントとなっています。

ロイヤルティ2だけでなく、ロイヤルティ1、そしてプロフィットシェアのいずれもロシュテリトリーにおける「ヘムライブラ」売上に依存することになります。

ロシュによると、「ヘムライブラ」の新規患者獲得数が停滞した第2四半期から足元ではリカバリーし始めているということですが、これまでの遅延部分を月累計ベースで挽回するのはやや難しいのではないかということです。

私どもが受け取るロイヤルティ1、ロイヤルティ2、プロフィットシェアはいずれも中期予想には届かない可能性が出てきています。損益のご説明は以上です。

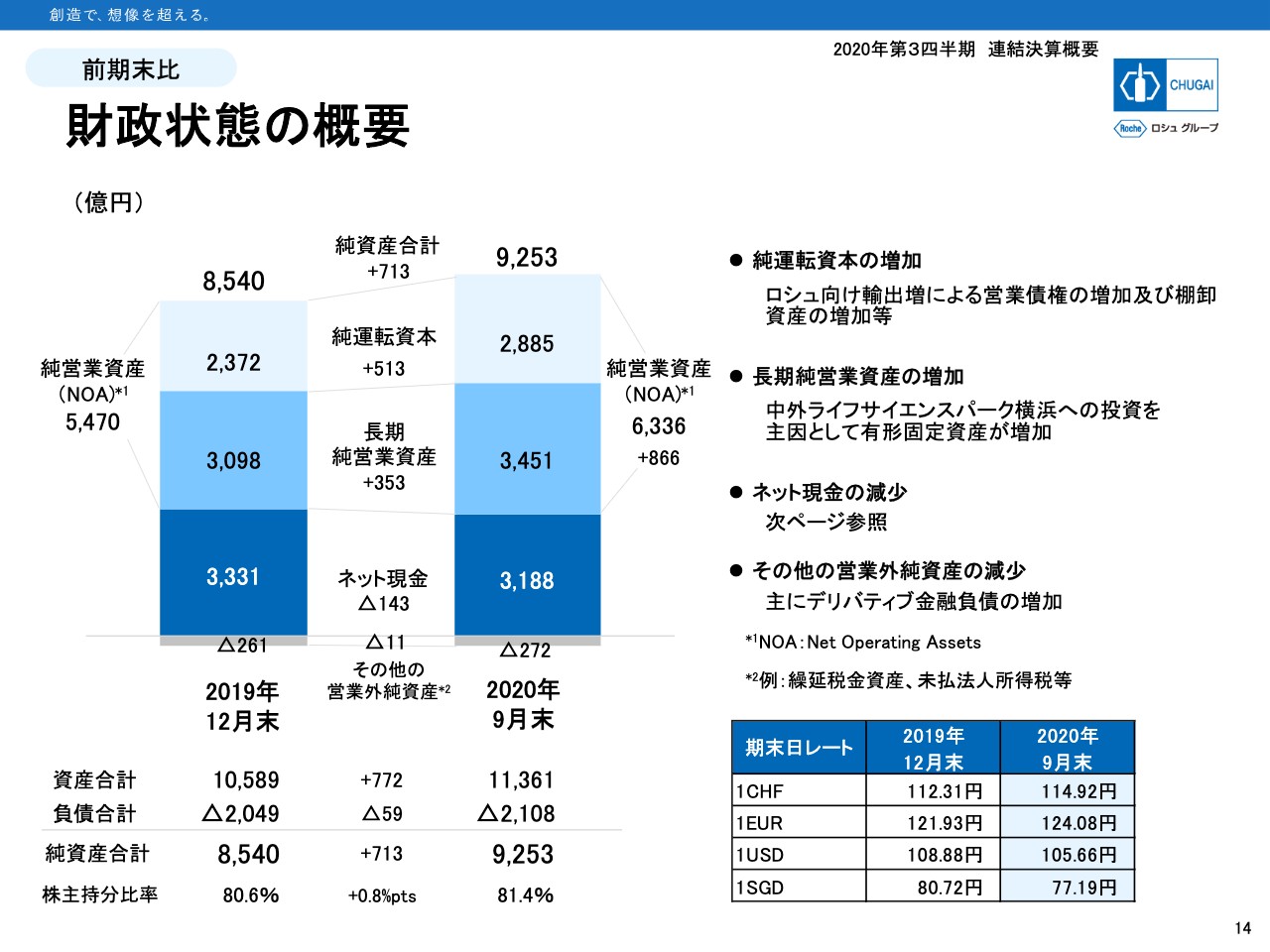

財政状態の概要

14ページからバランスシートとキャッシュフローについてご説明します。バランスシートは引き続き健全かつ強固な財政状態を維持しています。スライド左下に記載のとおり、9月末の純資産合計は9,253億円で、昨年末から713億円増加しています。株主持分比率は81.4パーセントと高い数字を示しています。

棒グラフは純資産の保有内訳を示しています。純営業資産6,336億円は純資産の約7割が該当します。残りの3割が純営業外資産で、3,188億円のネット現金残となっています。

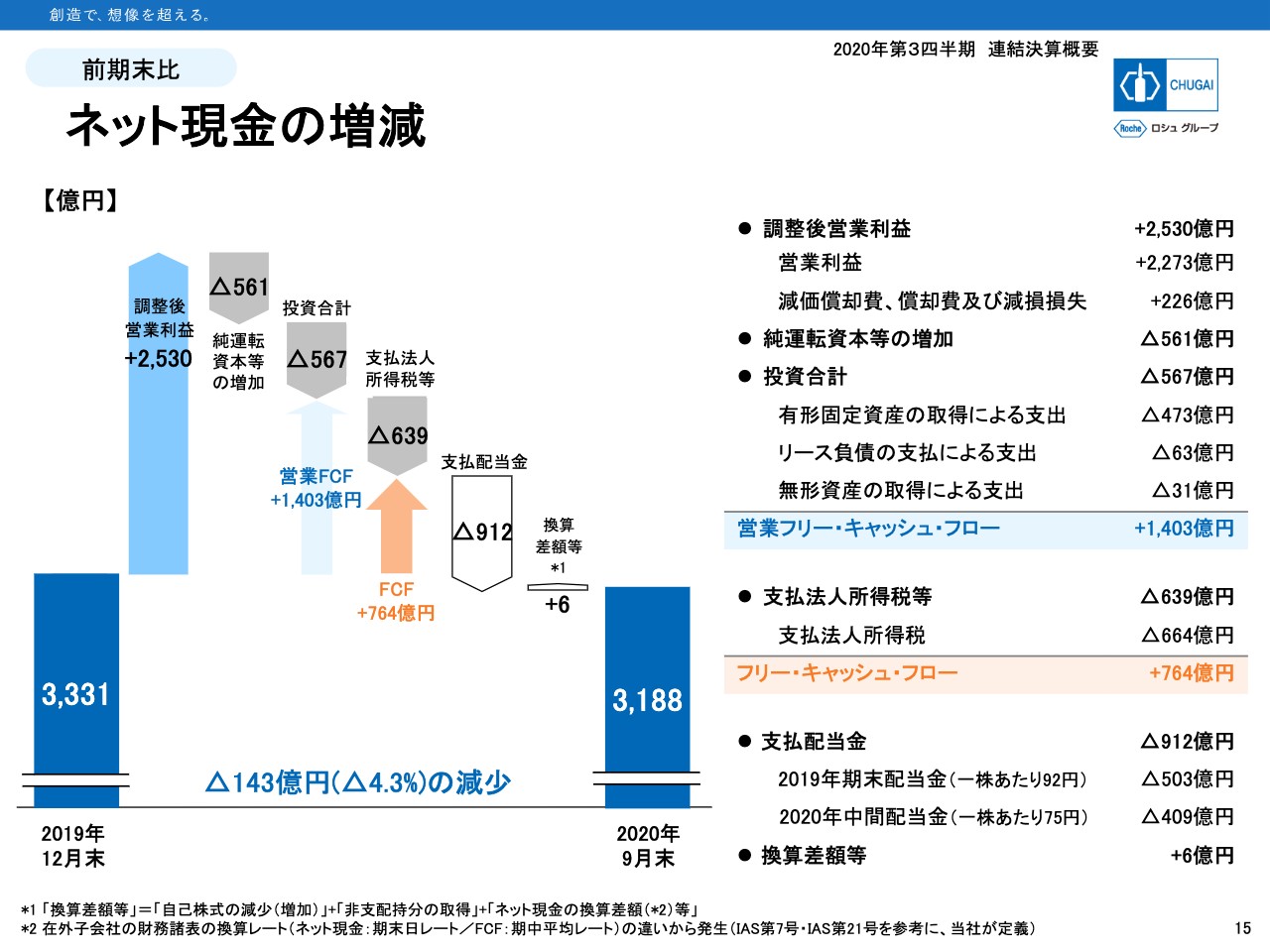

ネット現金の増減

15ページでネット現金の増減を示しています。スライドの左から2つ目ですが、営業収益によるキャッシュインからネットオペレーティングアセットの増加と投資の支出を差し引いて、1,403億円の営業フリーキャッシュフローがありました。

そこから法人税の支払いと配当金の支払いで、ネット現金は3,188億円となっています。9月末で3,000億円を上回っているのは初めてです。本編は以上です。

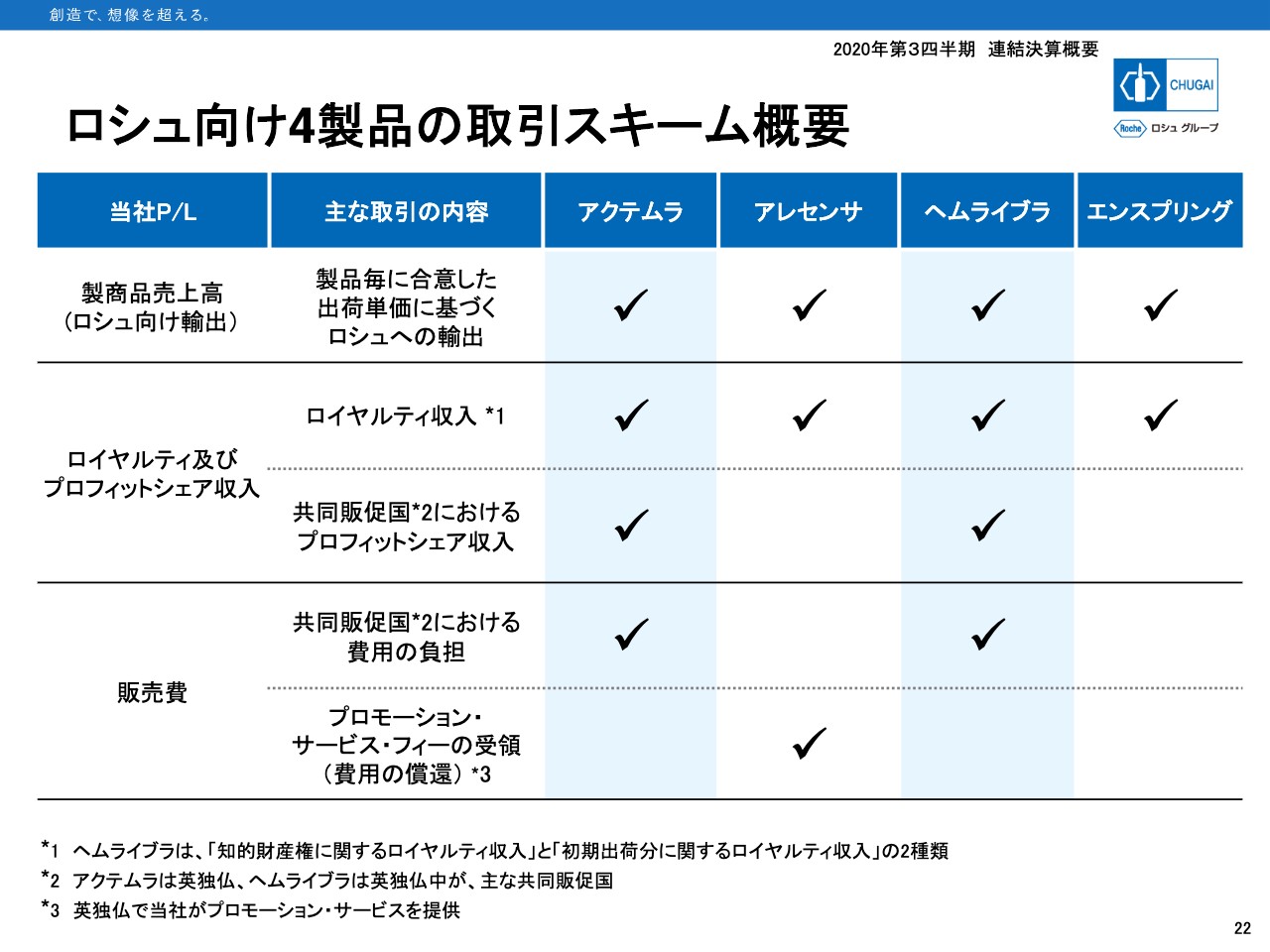

ロシュ向け4製品の取引スキーム概要

Appendixで6枚のスライドを付けていますが、22ページについてのみご説明します。「ヘムライブラ」の輸出が始まった2017年に似たようなスライドを付けていましたが、今年は「エンスプリング」の輸出が始まりましたので、アップデートしたスライドをご用意しました。

「エンスプリング」は他の製品と同じように当社が製造してロシュに輸出し、ロシュの売上に応じてロイヤルティを受け取ります。「ヘムライブラ」のように初期出荷価格では輸出しないため、受けているロイヤルティも通常分のみで、ロイヤルティ2はありません。

また「アクテムラ」「ヘムライブラ」のように、共同販促や「アレセンサ」でのプロモーションサービス提供といったことも「エンスプリング」では行いません。ロシュテリトリーでは、ロシュが単独で「エンスプリング」を発売していきます。私からの説明は以上となります。ありがとうございました。

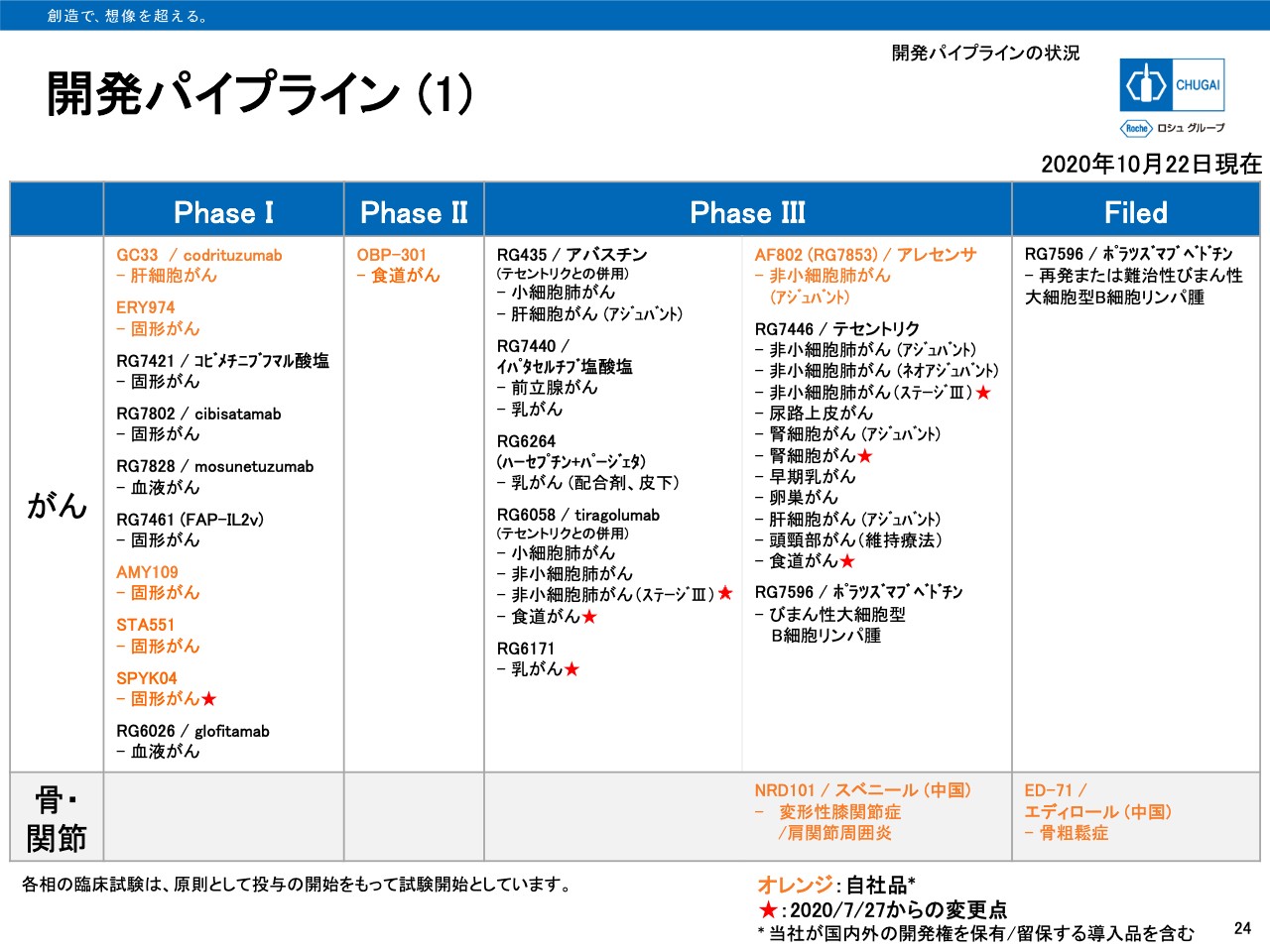

開発パイプライン(1)

広瀬稔氏:R&Dポートフォリオの広瀬です。それでは私から第3四半期の開発パイプラインの状況についてご説明します。24ページをご覧ください。こちらは10月22日時点でのがん領域、骨・関節領域のパイプライン一覧を示しています。

赤い星印が前回から変更となったプロジェクトです。個々のプロジェクトについては後ほどご説明しますが、がん領域で1つの自社創製プロジェクトがPhaseⅠ試験を開始しています。

また、「RG6058/tiragolumab」が「テセントリク」との併用によるPhaseⅢ試験を開始しています。さらに、「テセントリク」において「カボザンチニブ」と併用でのPhaseⅢ試験を開始しています。

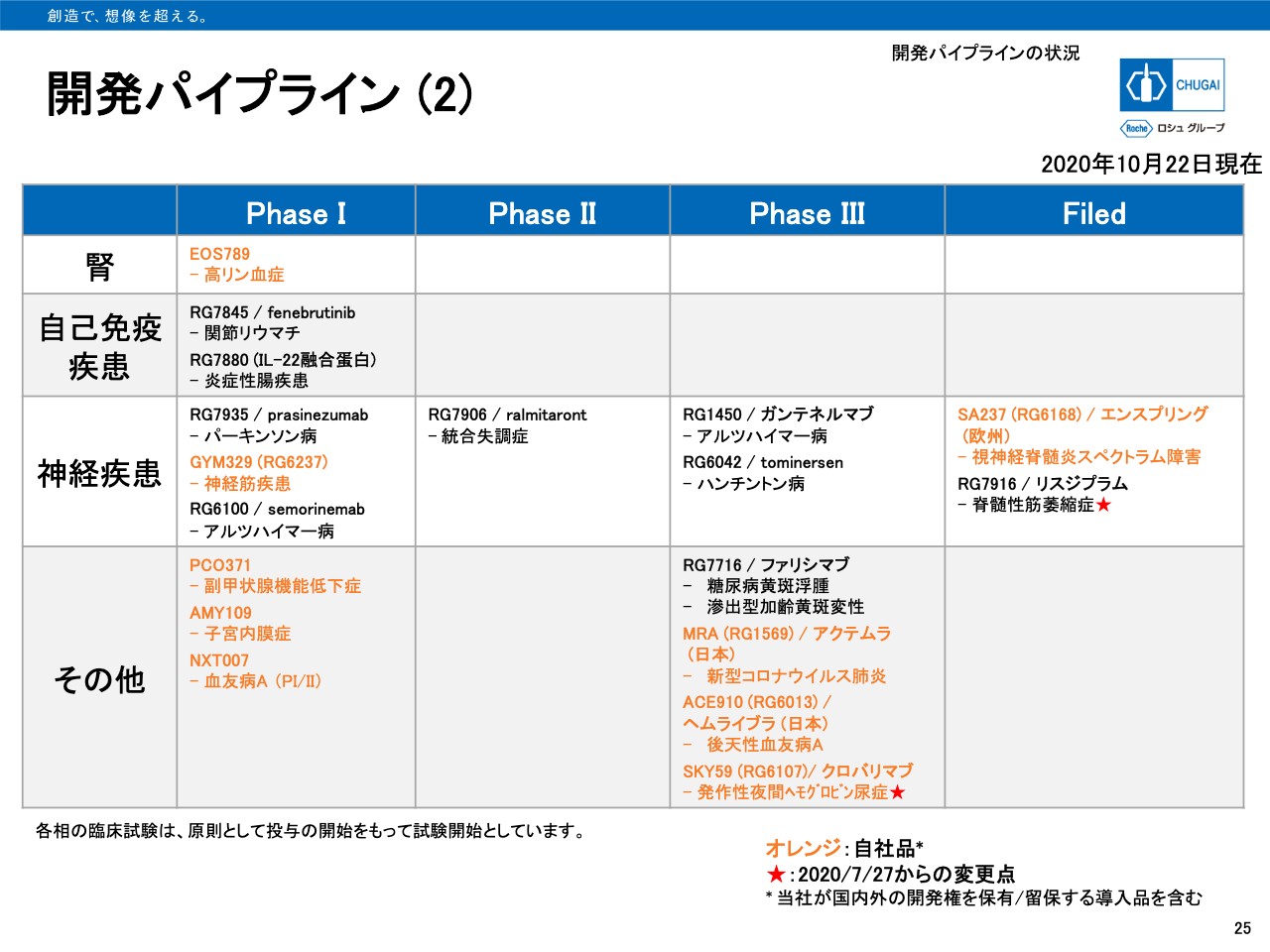

開発パイプライン(2)

25ページは、腎領域、自己免疫疾患領域、神経疾患領域、その他領域のパイプライン一覧です。その他領域で自社創製品である「クロバリマブ」がPhaseⅢ試験を開始しています。また神経疾患領域において、「リスジプラム」が脊髄性筋萎縮症を対象に国内承認申請を行っています。

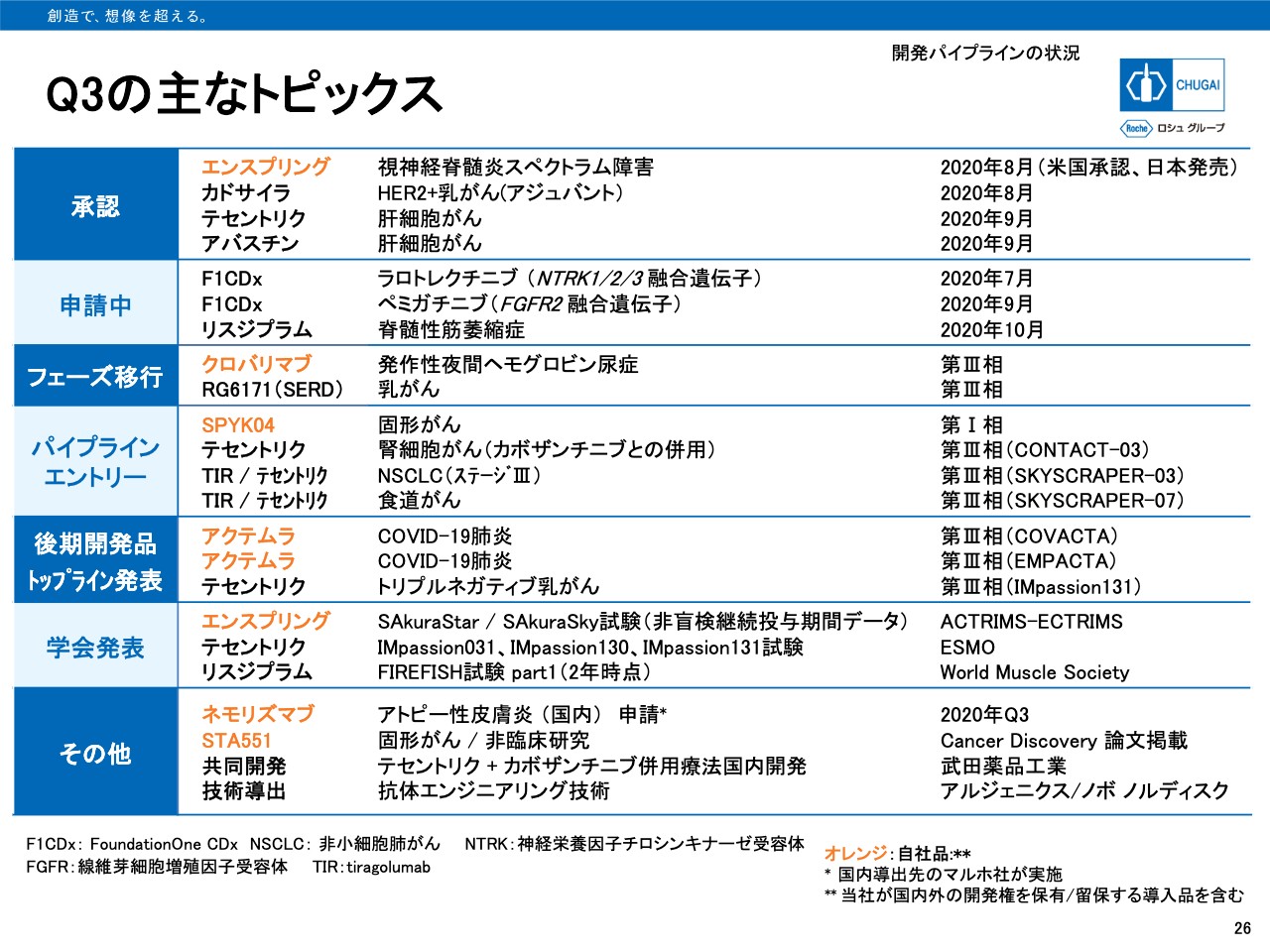

Q3の主なトピックス

26ページは、第3四半期におけるR&Dの主なトピックスをまとめたものです。本年8月に「エンスプリング」が視神経脊髄炎スペクトラム障害を対象に国内で発売し、全国で承認を取得しています。

また、「カドサイラ」がHER2陽性の早期乳がんにおける術後薬物療法に対し、適応追加の承認を取得しています。さらに「テセントリク」および「アバスチン」が第三層臨床試験「IMbrave150試験」の成績に基づき、切除不能な肝細胞がんに対する初めてのがん免疫療法として承認を取得しています。

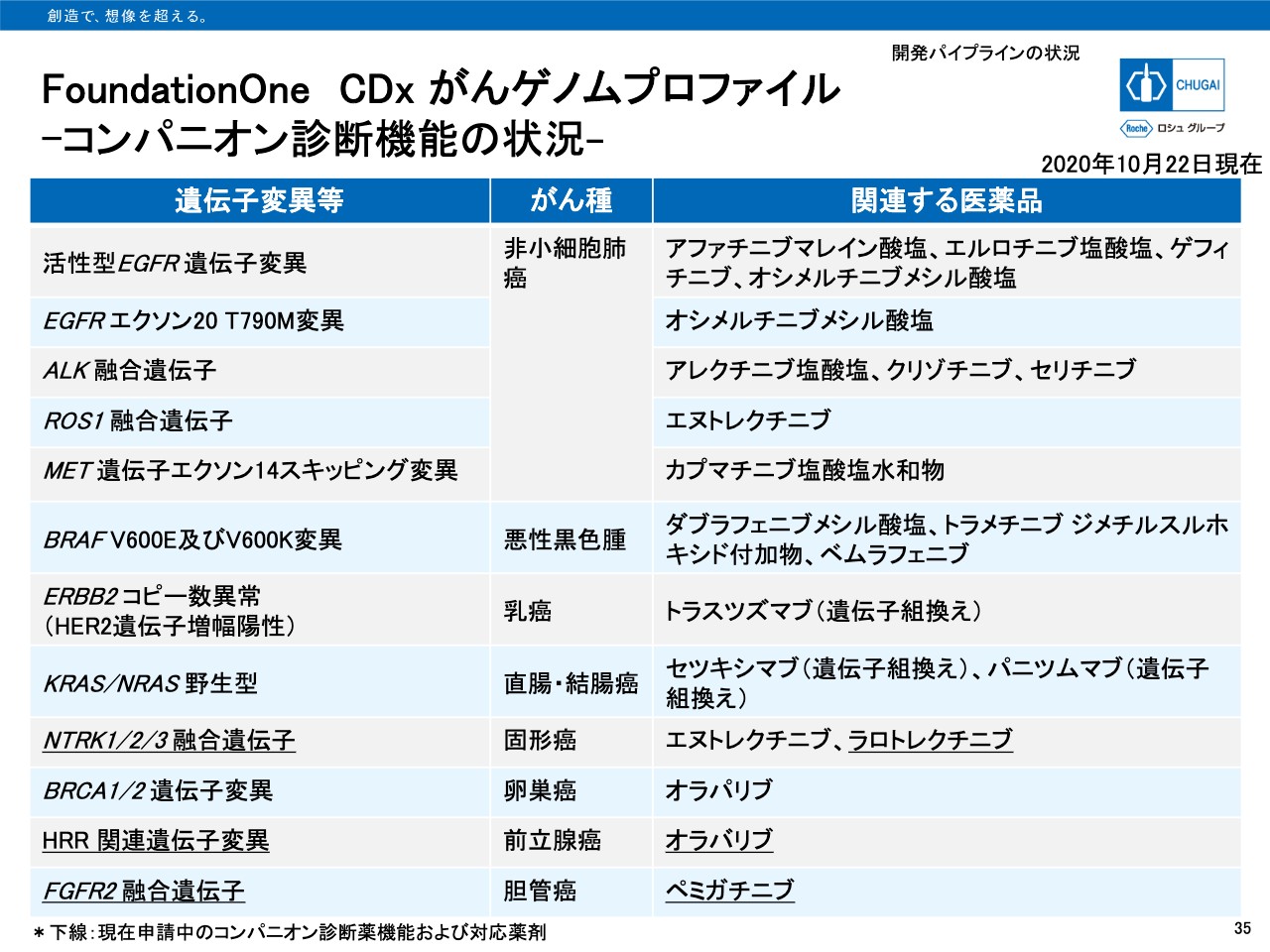

申請関連ですが、「FoundationOne CDx がんゲノムプロファイル」が「ラロトレクチニブ」のNTRK融合遺伝子を有するがんに対して、また「ペミガチニブ」のFGFR2融合遺伝子陽性の局所進行または転移性胆管がんに対して、コンパニオン診断機能追加に関する一連申請を行っています。

フェーズを移行したプロジェクトとしては、「クロバリマブ」が発作性夜間ヘモグロビン尿症を対象としたグローバルPhaseⅢ試験に参加していきます。こちらの試験内容については後ほどご説明します。

選択的エストロゲン受容体分解促進剤である「RG6171」がエストロゲン受容体陽性・HER2陰性の局所進行または転移性乳がんを対象としたグローバルPhaseⅢ試験に参加しています。

新しくパイプラインに加わったプロジェクトとしては、自社創製品の「SPYK04」が固形がんを対象にPhaseⅠ試験を開始しています。「テセントリク」が「カボザンチニブ」との併用により、腎細胞がんを対象としたグローバルPhaseⅢ試験を開始しています。こちらについても後ほどご説明します。

「tiragolumab」が「テセントリク」との併用での非小細胞肺がんステージ3を対象に、また食道がんを対象としたグローバルPhaseⅢ試験にそれぞれ参加しています。これで、「tiragolumab」と「テセントリク」との併用のPhaseⅢ試験は4試験実施していることになります。

「アクテムラ」のCOVID-19肺炎を対象としたロシュ実施の試験であるCOVACTA試験およびEMPACTA試験のトップラインデータについては、すでに発表しています。

学会発表関連としては、「エンスプリング」の視神経脊髄炎スペクトラム障害に対する再発リスクと再発重症度に関して、長期にわたり再発リスクを低下させる持続的な効果、および良好な安全性プロファイルを確認できたことを発表しています。

また、「リスジプラム」の脊髄性筋萎縮症のタイプ1の患者さまを対象とした2年時点での試験結果を発表しています。こちらについても後ほどご説明します。その他ですが、「ネモリズマブ」において国内導出先のマルホがアトピー性皮膚炎を対象に国内承認申請を行っています。

今年3月に固形がんを対象としたPhaseⅠ試験を開始した「STA551」の臨床研究の結果が『Cancer Discovery』に論文掲載されています。「STA551」については後ほどご説明します。抗体エンジニアリング技術をアルジェニクスとノボノルディスクに導出しています。

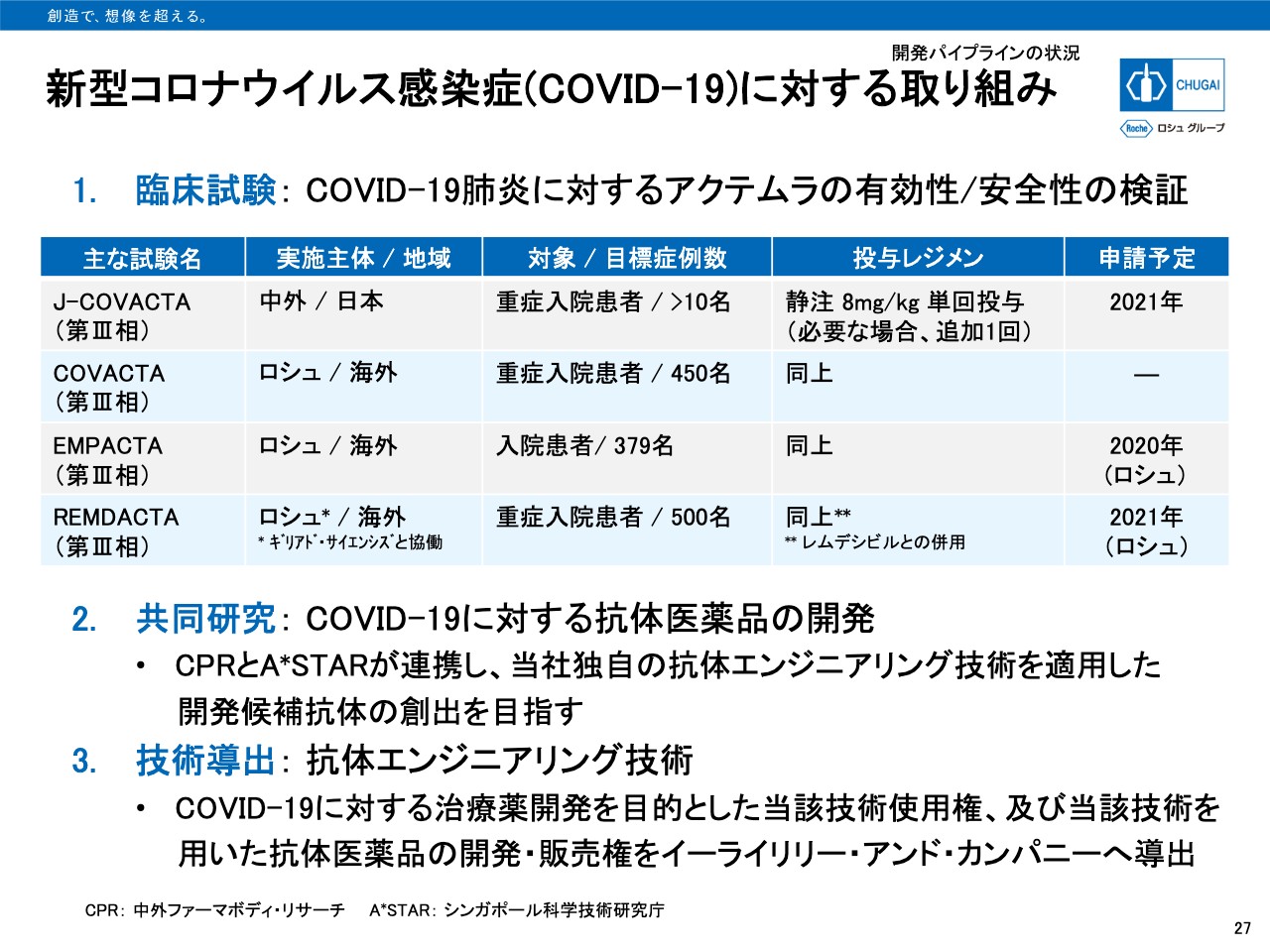

新型コロナウイルス感染症(COVIDー19)に対する取り組み

27ページは、新型コロナウイルス感染症に対する取り組みをまとめています。主な臨床試験としては、すでにトップラインの結果を発表しているロシュ実施のCOVACTA試験とEMPACTA試験に加えて、国内で実施中のJ-COVACTA試験、「レムデシビル」との併用試験のREMDACTA試験が進行中です。

EMPACTA試験の結果をもとに、本年度中にロシュが海外で申請を目指していますが、EMPACTA試験で得られた臨床データについてさらなる解析を行っており、今後規制当局と試験結果および申請時期について協議を行う予定となっています。

抗体医薬品の開発としては、A*STARTとの共同研究を実施中で、当社独自の抗体エンジニアリング技術を適用した開発候補抗体の創出を行っています。

また、抗体エンジニアリング技術については、COVID-19に対する治療薬開発を目的とした当該技術使用権および当該技術を用いた抗体医薬品の開発・販売権をイーライリリー・アンド・カンパニーへ導出しています。

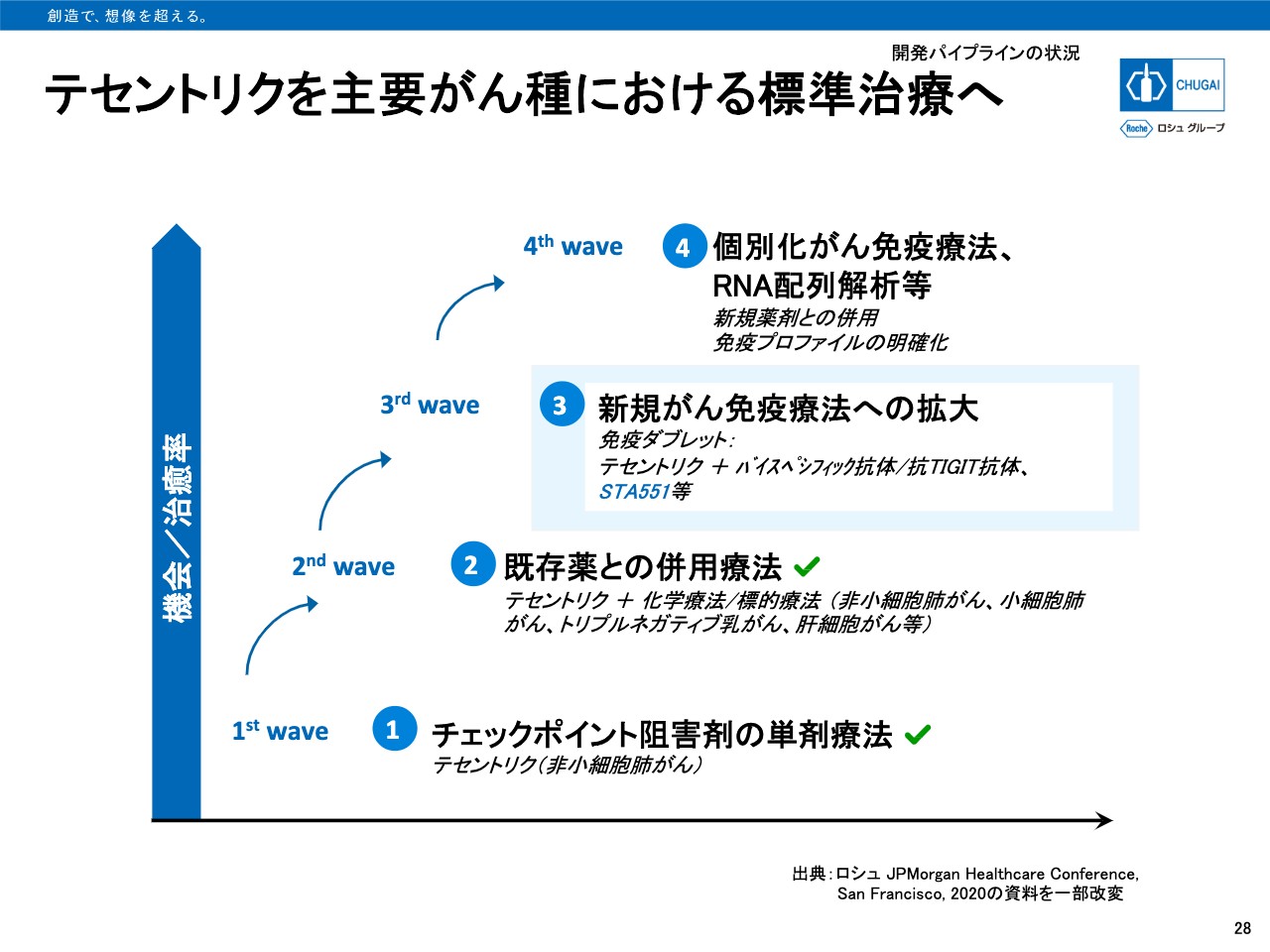

テセントリクと主要がん種における標準治療へ

28ページをご覧ください。ロシュグループとしてのCancer Immunotherapy基本戦略を示したものです。「テセントリク」の単剤療法から始まり、既存薬との併用ですでに非小細胞肺がん、小細胞肺がん、トリプルネガティブ乳がん、肝細胞がん等で承認を取得しています。

さらに新規がん免疫療法の併用としては、「tiragolumab」との併用によるグローバル試験を実施しています。自社創製の「STA551」に関しても、「テセントリク」との併用による新たな治療選択肢の提供を目指しています。

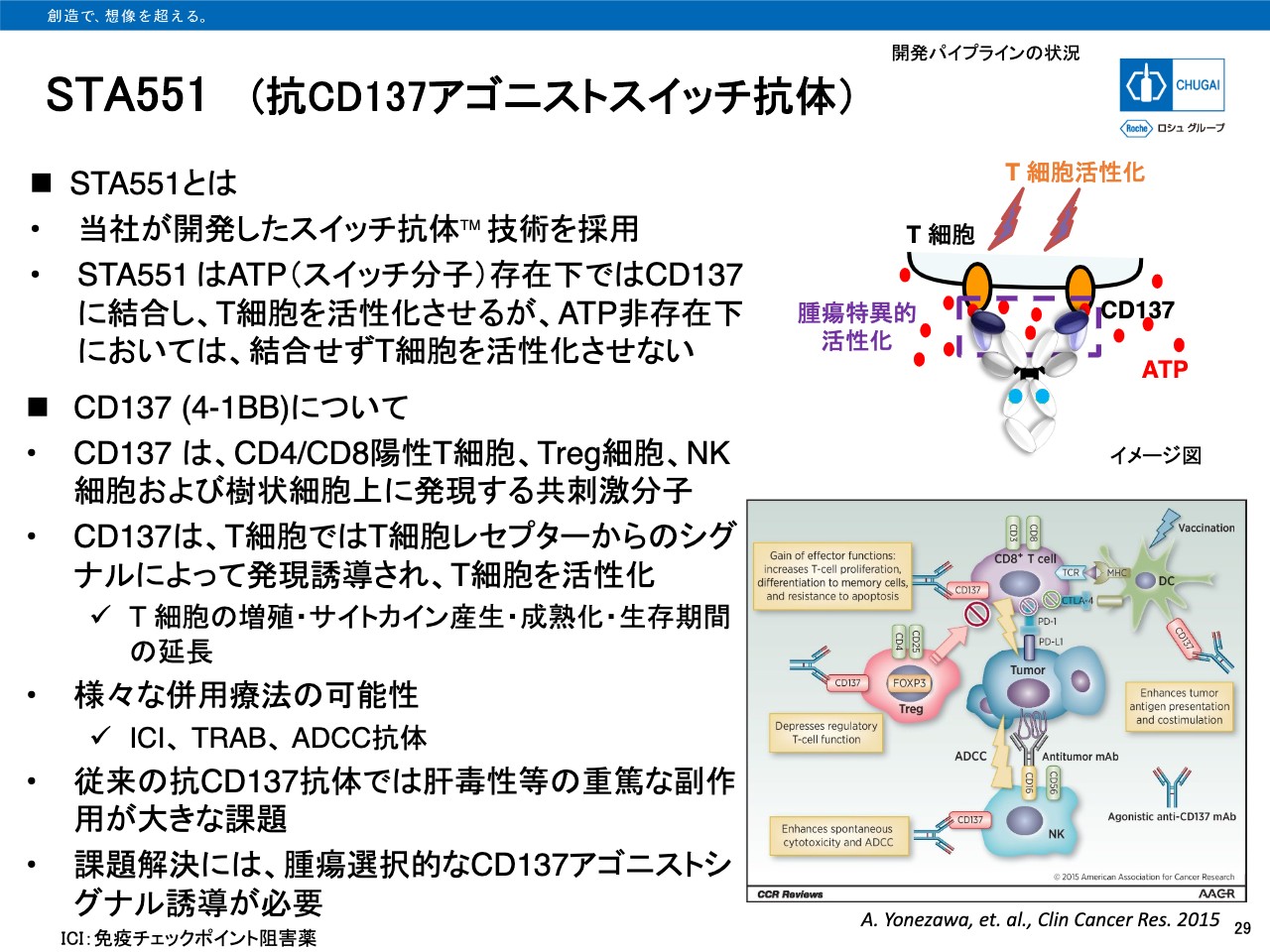

STA551 (抗CD137アゴニストスイッチ抗体)

29ページをご覧ください。本年3月に固形がんを対象としたPhaseⅠ試験を開始している「STA551」は抗CD137アゴニスト抗体であり、当社が開発したスイッチ抗体技術を用いています。「STA551」はATP存在下でのみCD137に結合し、T細胞を活性化させる働きを期待しています。

通常、がん組織周辺ではがん細胞の破壊などにより細胞のATPが放出されており、正常組織や血液中と比較してATP濃度が高いことが知られています。そのため、がん組織周辺でのみ抗体として機能することを期待しています。

開発中である他の抗CD137抗体では肝毒性等の重篤な副作用が臨床上大きな問題となっており、腫瘍選択的なCD137アゴニストシグナル誘導が必要で、「STA551」の臨床効果に期待しているところです。

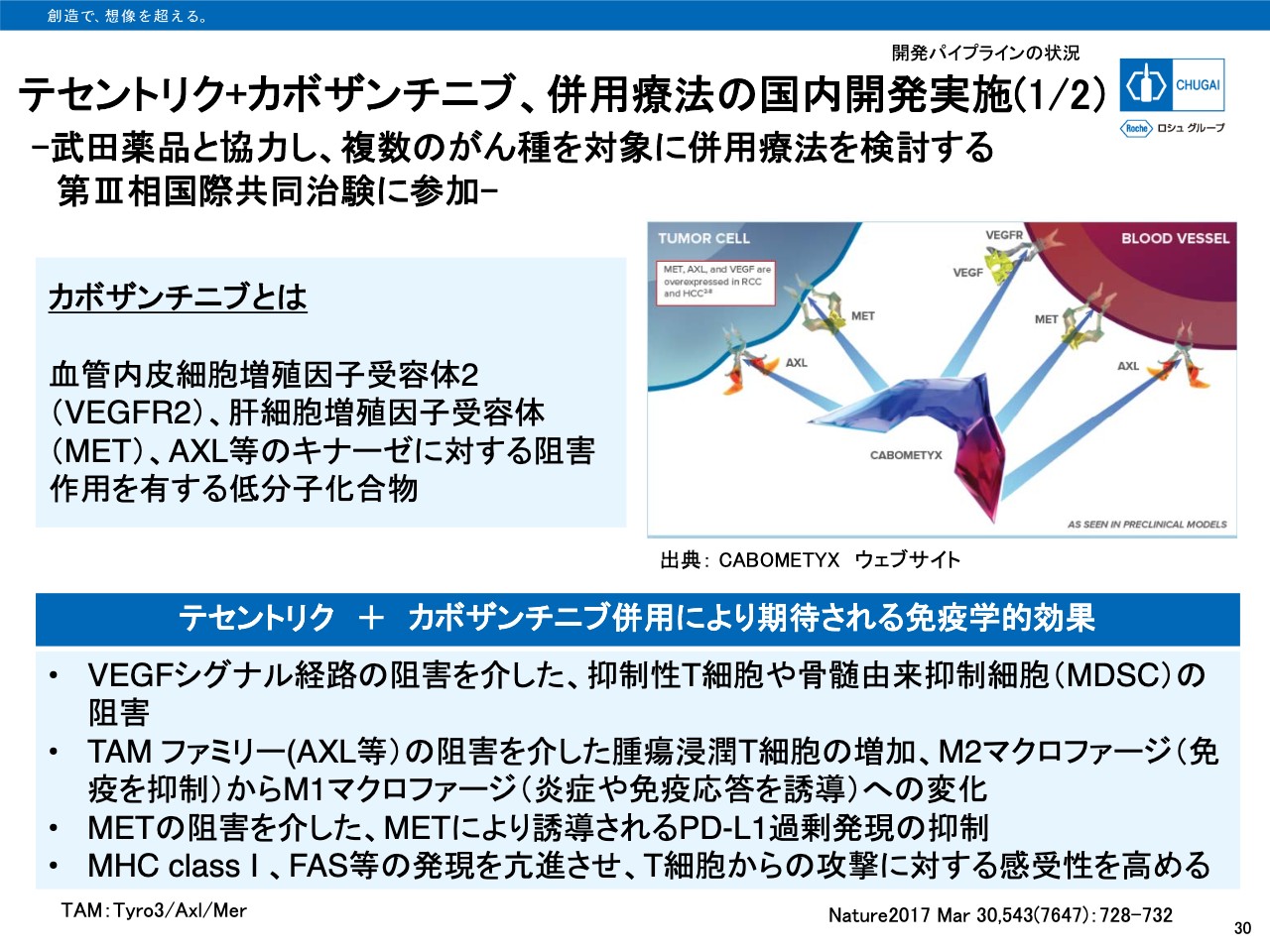

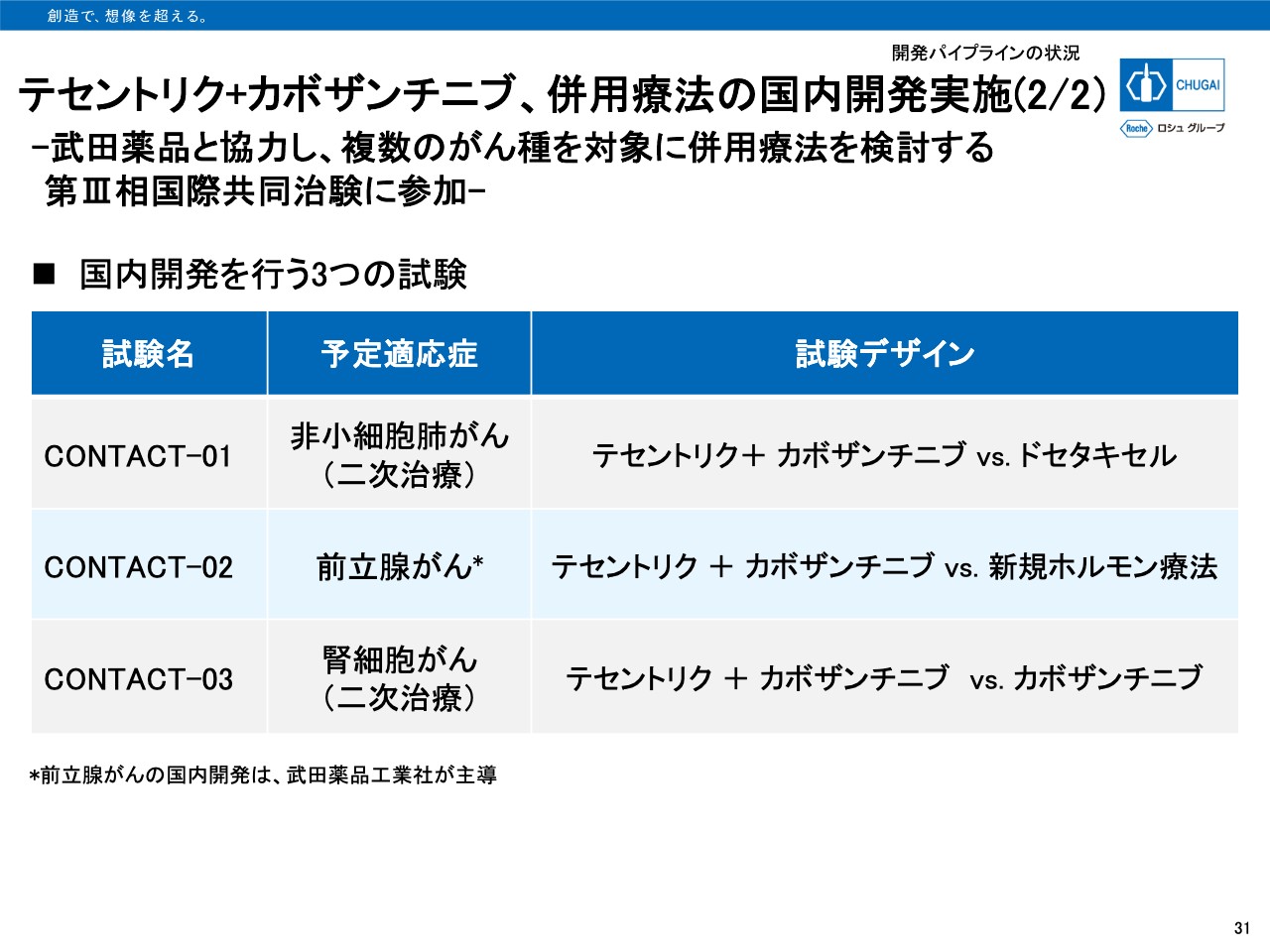

テセントリク+カボザンチニブ、併用療法の国内開発実施(1/2)

30ページをご覧ください。パイプラン一覧でもご説明したとおり、「テセントリク」「カボザンチニブ」との併用療法について武田薬品と協力し、複数のがん種を対象に併用療法による臨床的効果を検討します。「カボザンチニブ」は「VEGFR2」や「MET」「AXL」等のマルチキナーゼ阻害剤です。

「テセントリク」との併用によりVEGFシグナル経路の阻害を介した抑制性T細胞や骨髄由来抑制細胞の阻害、TAMファミリーの阻害を介した腫瘍浸潤T細胞の増加、M2マクロファージから炎症や免疫応答誘導作用を持つM1マクロファージへの変化など、複数の免疫学効果が期待されています。

テセントリク+カボザンチニブ、併用療法の国内開発実施(2/2)

31ページには、「カボザンチニブ」との併用療法を実施する臨床試験を示しています。腎細胞がんや非小細胞肺がんの二次治療、前立腺がんでも治験を行います。

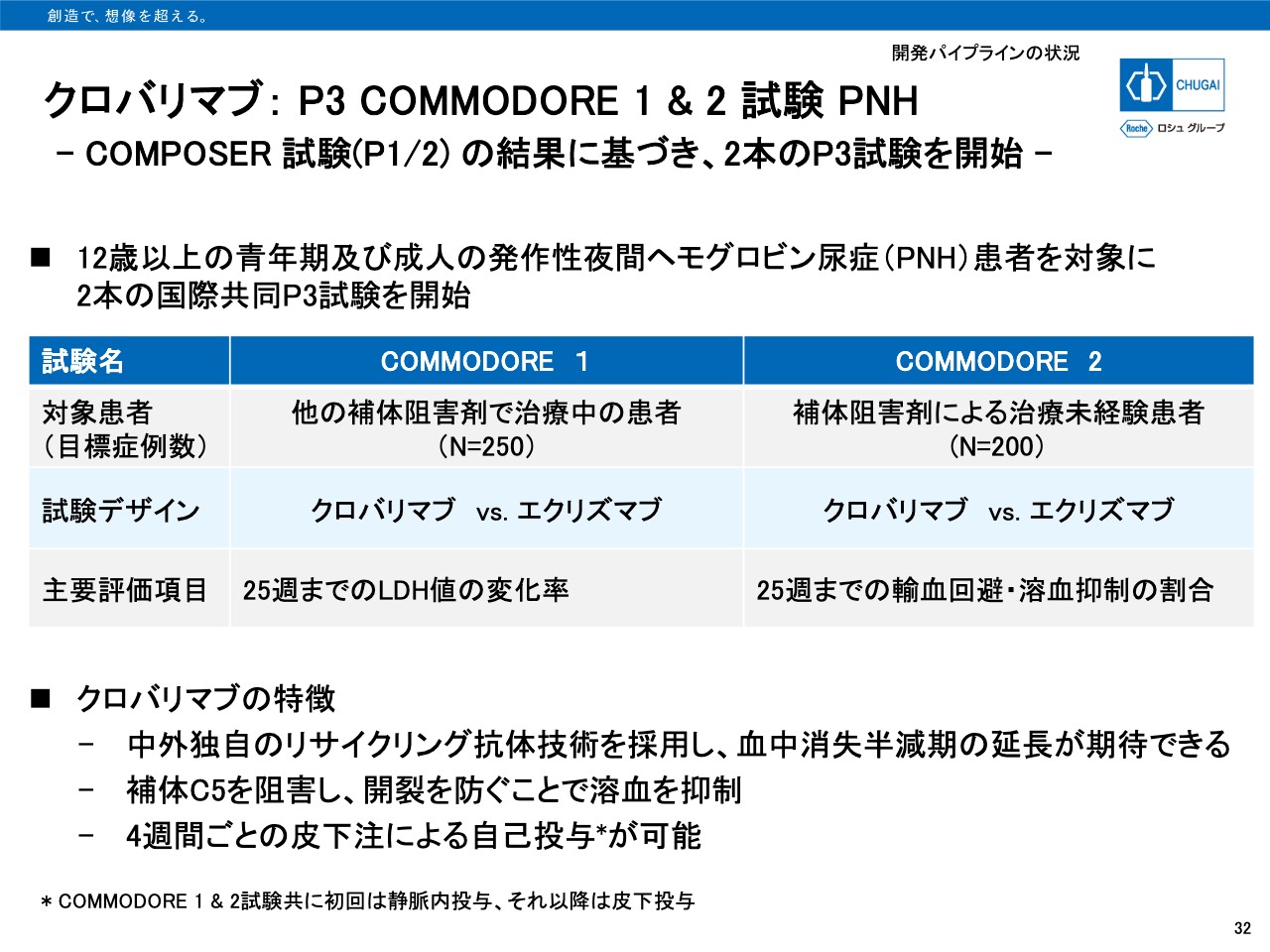

クロバリマブ:P3 COMMODORE 1 & 2 試験 PNH

32ページは、「クロバリマブ」で発作性夜間ヘモグロビン尿症患者さまを対象に開始した2つのグローバルPhaseⅢ試験の概要を示したものです。他の補体阻害剤で治療中の患者さま、もしくは未治療の患者さまを対象とした試験となっています。

主要評価項目としては、他剤からの切り替えの場合は登用25週までのLDHの変化率を、治療未経験の患者さまを対象としたCOMMODORE2試験では25週までの輸血回避・溶血抑制の割合としています。

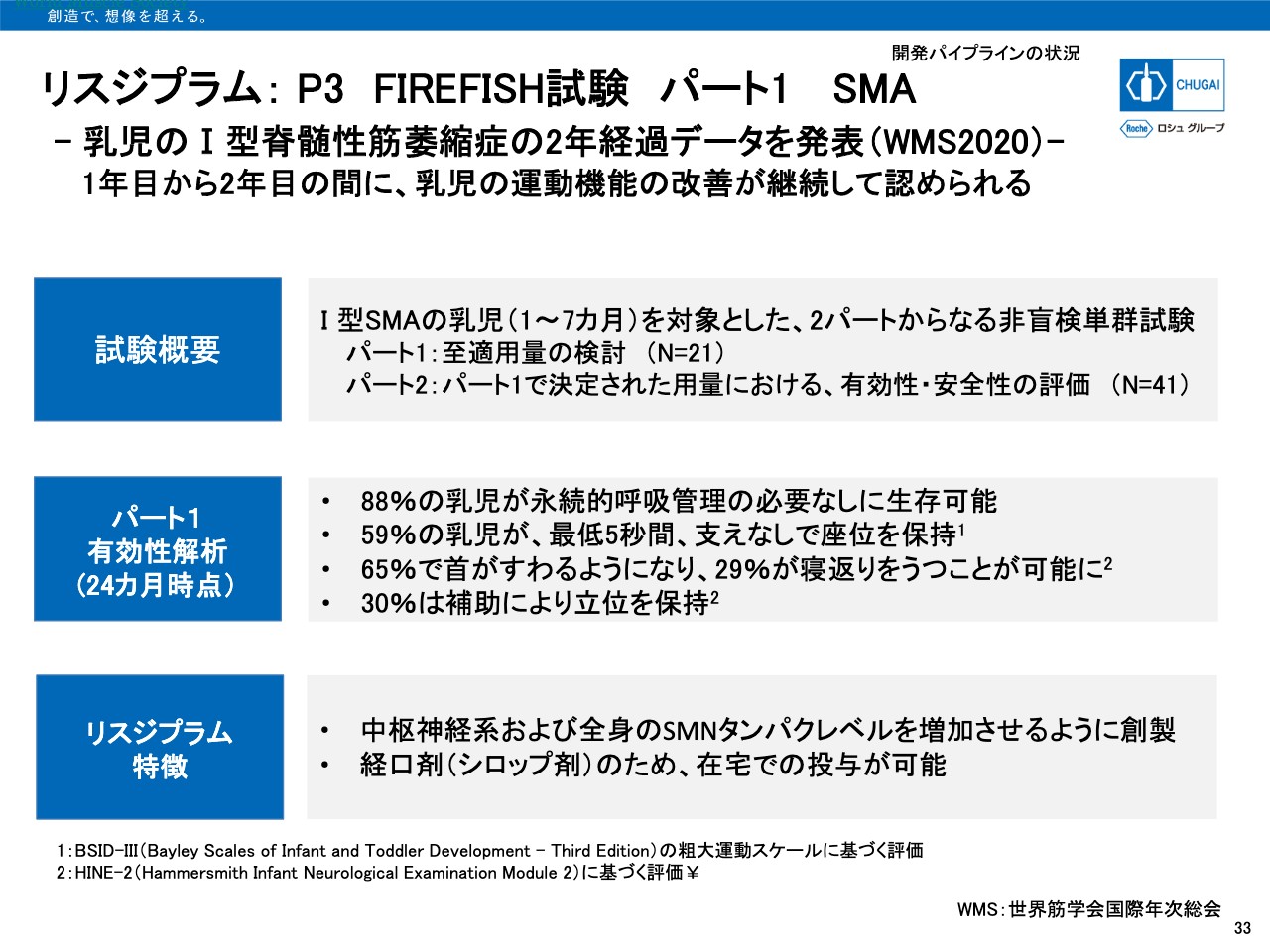

リスジプラム:P3 FIREFISH試験 パート1 SMA

33ページをご覧ください。先日の国際学会で発表した「リスジプラム」のⅠ型脊髄性筋萎縮症の乳児を対象として実施した、FIREFISHの2年間の経過データをまとめたものです。

乳児の運動機能の改善が継続して認められ、24ヶ月経過時点で88パーセントの乳児が永続的な呼吸管理なしに生存されており、59パーセントの乳児が最低5秒間支えなしで座位を継続できたなど、優れた臨床効果を示すことができました。

なお、「リスジプラム」は経口剤のため在宅での投与が可能であり、患者さまやご家族に対して新たな治療選択肢を提供できると期待しています。

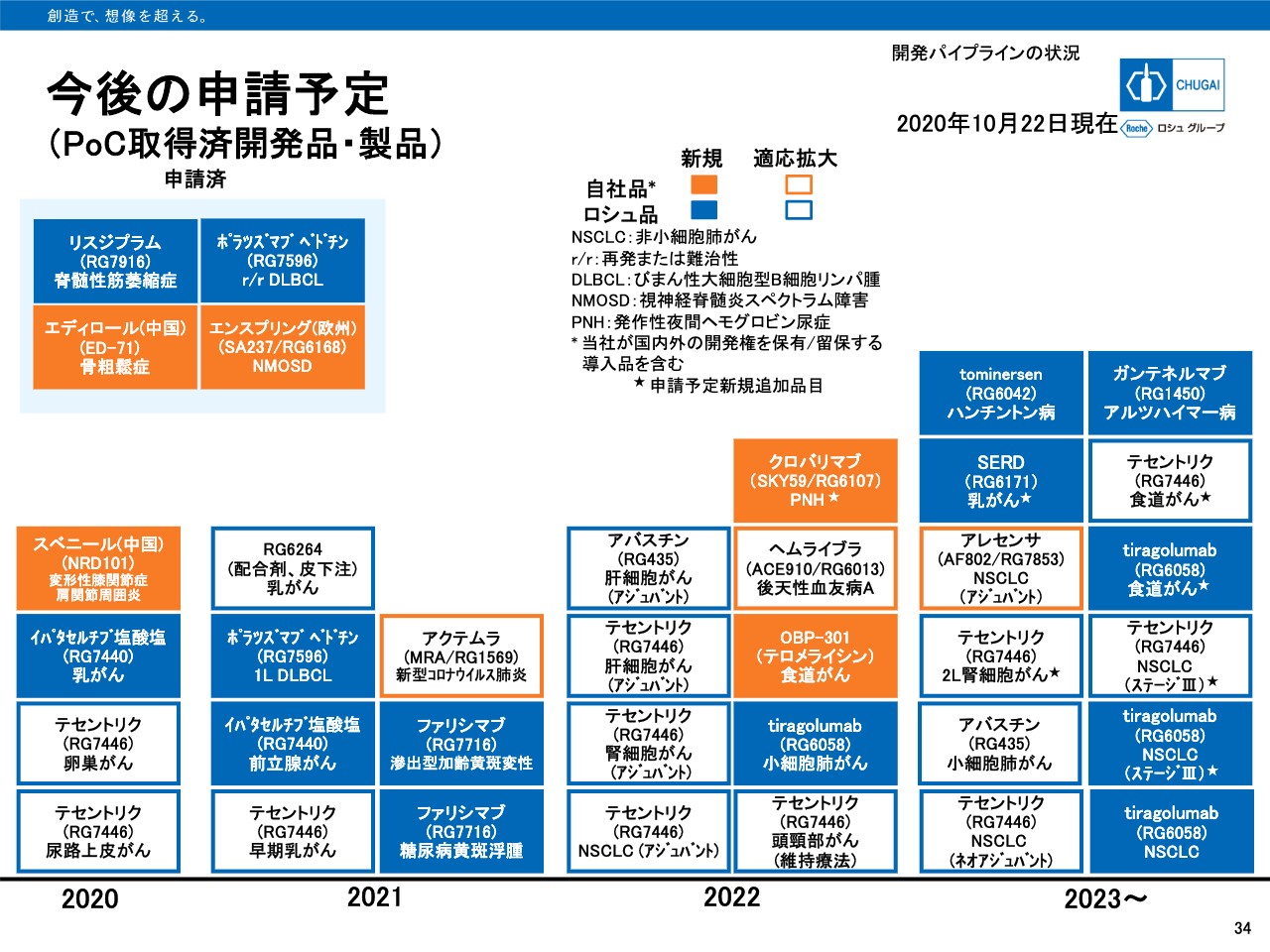

今後の申請予定

34ページは今後の申請予定を示したものです。

FoundationOne CDx がんゲノムプロファイル

35ページは、「FoundationOne CDx がんゲノムプロファイル」のコンパニオン診断機能の現状を示したものとなります。私からのご説明は以上となります。