2020年5月15日に行われた、石油資源開発株式会社2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:石油資源開発株式会社 代表取締役社長 社長執行役員 藤田昌宏 氏\n石油資源開発株式会社 取締役 常務執行役員 山下通郎 氏

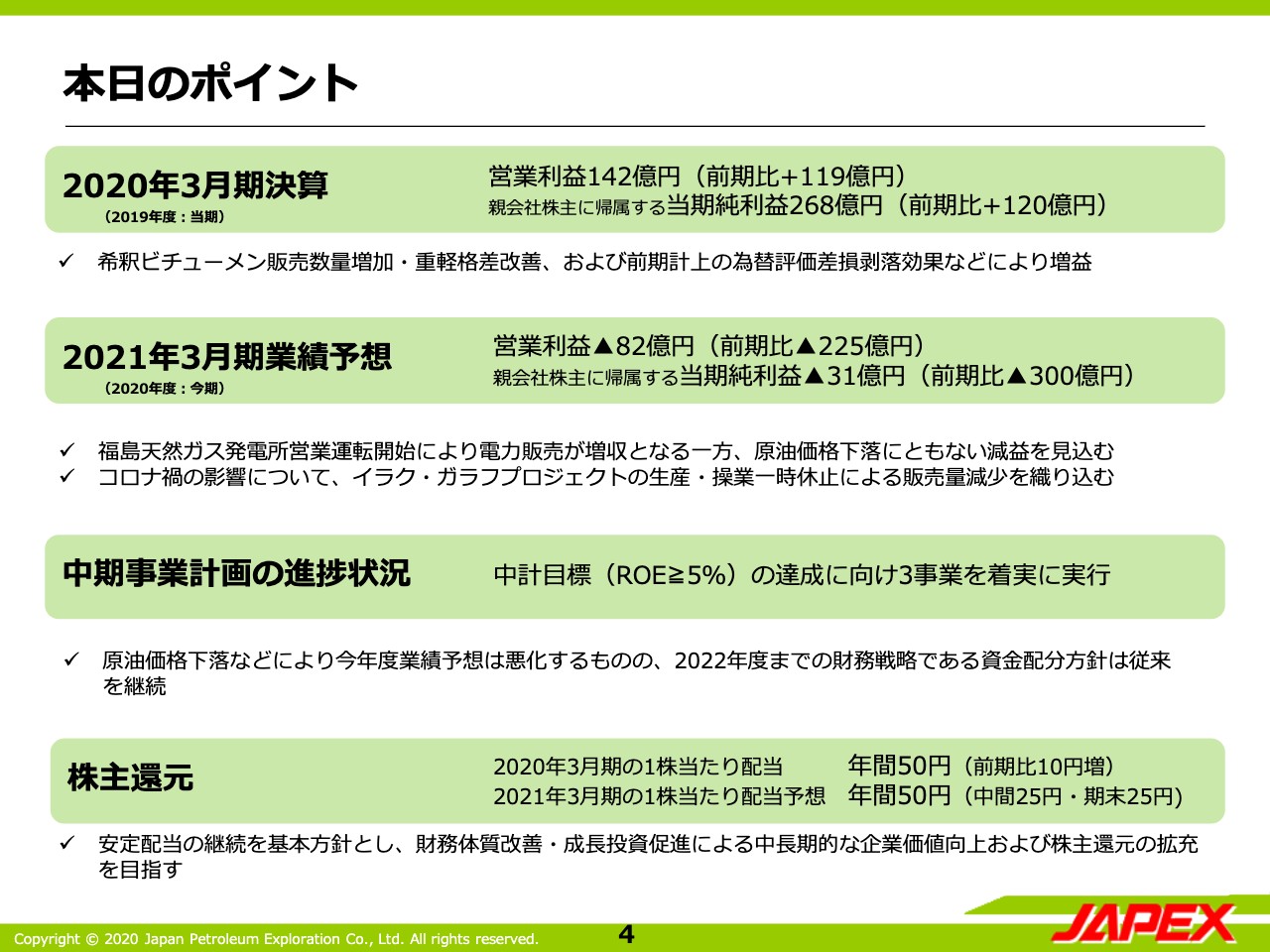

本日のポイント

藤田昌宏氏:社長の藤田です。本日は、お忙しいなかご参加いただきましてありがとうございます。まず私から業績のハイライトと中期事業計画の進捗についてご説明いたします。

4ページをご覧ください。本日のご説明の概要を簡単にお伝えします。19年度の決算は純利益ベースで268億円と18年度に比べて120億円の増益となりました。一方、今年度の業績予想は19年度に比べ大幅な減益となる見通しであります。

中期経営計画は別途進捗状況をご説明します。

株主還元は年間50円の配当を今年度も継続する予定です。

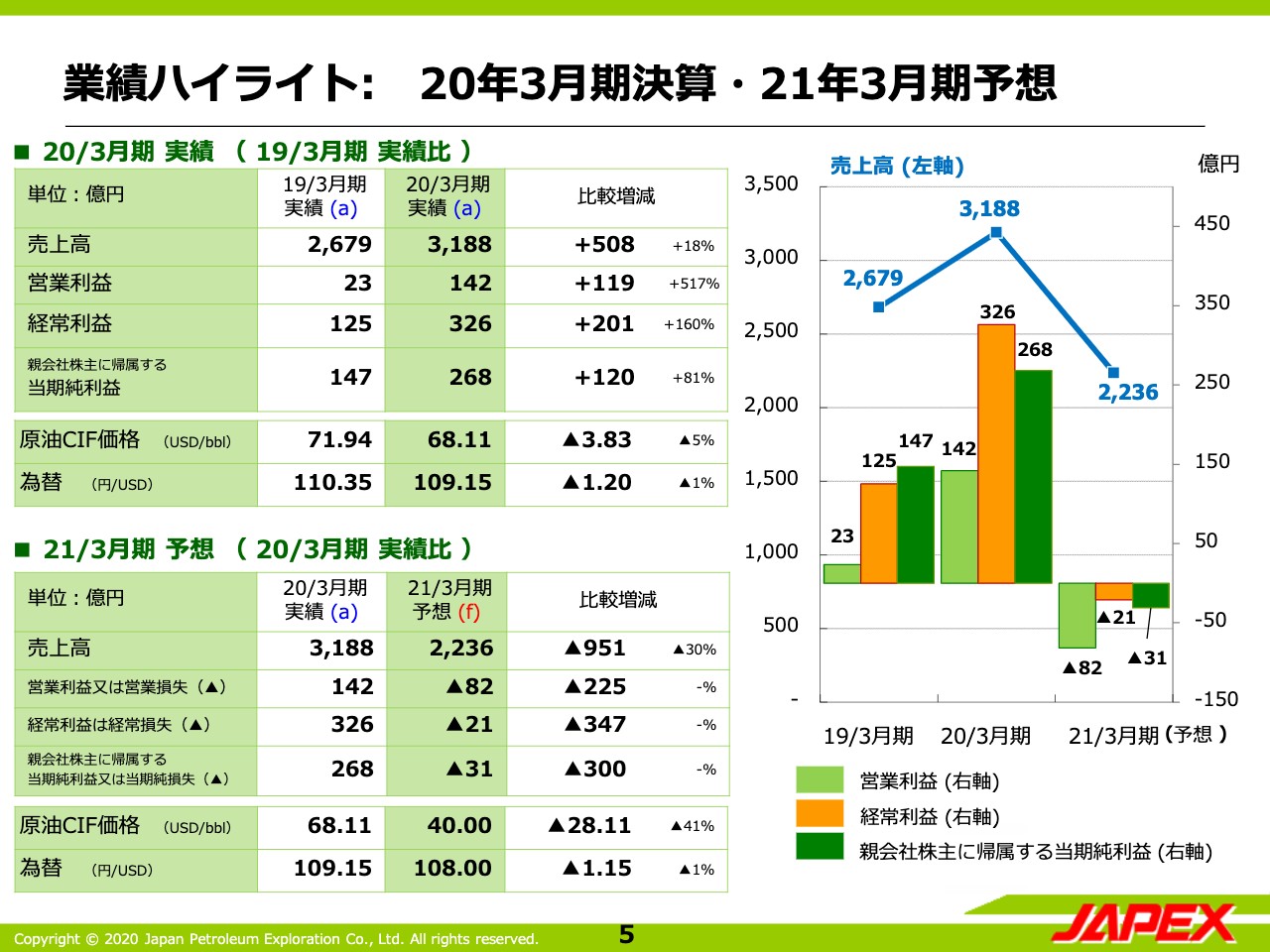

業績ハイライト: 20年3月期決算・21年3月期予想

5ページをご覧ください。当期決算および今期業績予想についてご説明します。まず、当期決算です。希釈ビチューメン販促における収支改善や為替評価による差益損の改善などにより、当期純利益は前期と比較して120億円増益の268億円となりました。

今期業績予想については、原油CIF価格を1バレル40ドル。WTIでは35ドル。為替は1ドル108円の前提で前期と比較して営業損益は225億円減益の82億円の営業損失。経常損益は347億円減益の21億円の経常損失。最終損益は300億円減益の31億円の当期純損失の計上を予想しております。

詳細は後ほど山下よりご説明申し上げます。

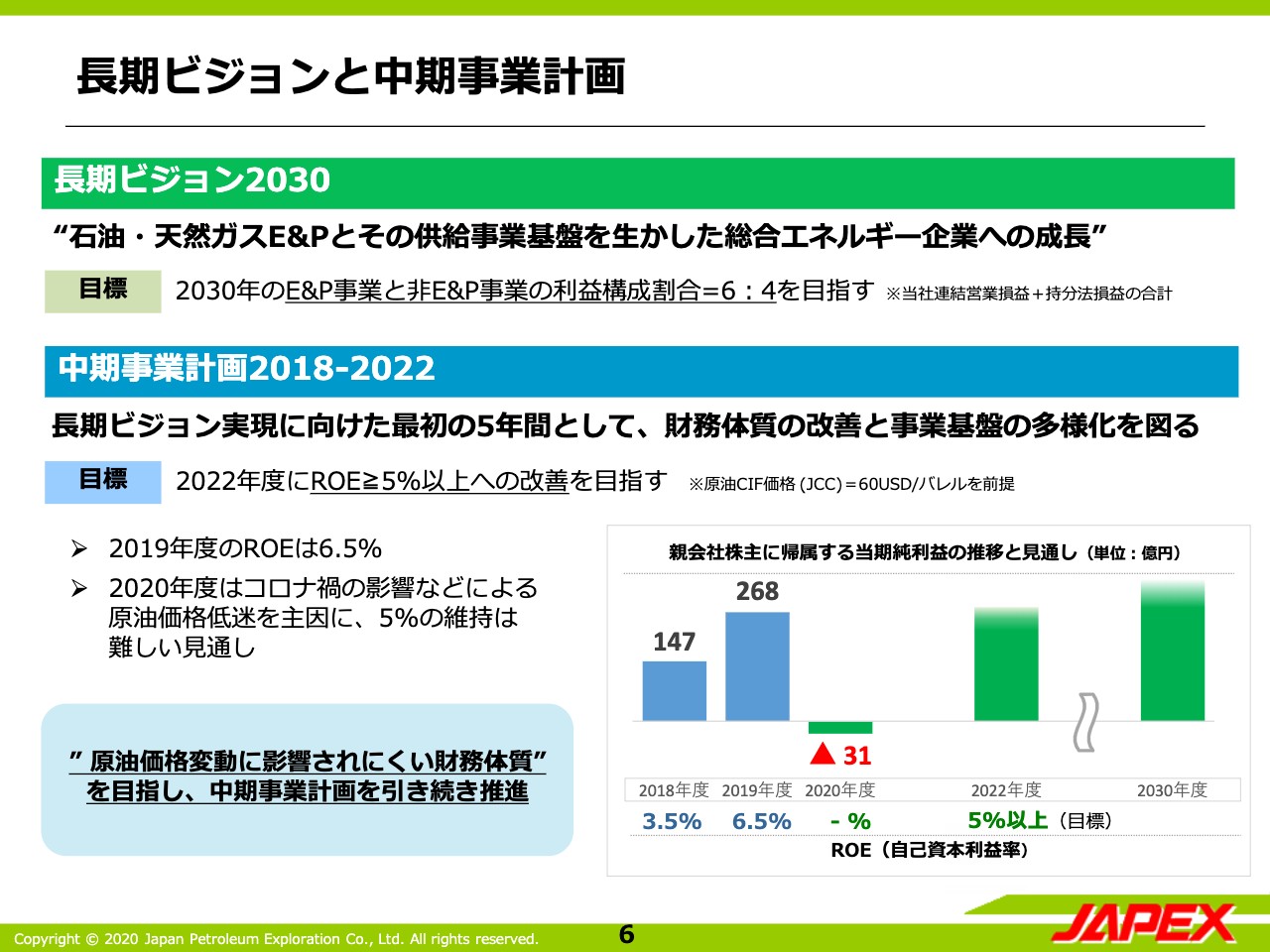

長期ビジョンと中期事業計画

6ページからは中期事業計画についてです。2018年度に策定した中期事業計画では、2020年度にROE5パーセント以上とすることを目標としております。

2019年度は6.5パーセントと目標を達成した一方で、今年度の維持は難しい見通しです。コロナ禍の影響や足元の原油価格低迷の状況はあるものの、目標達成を目指し中期事業計画を推進してまいります。

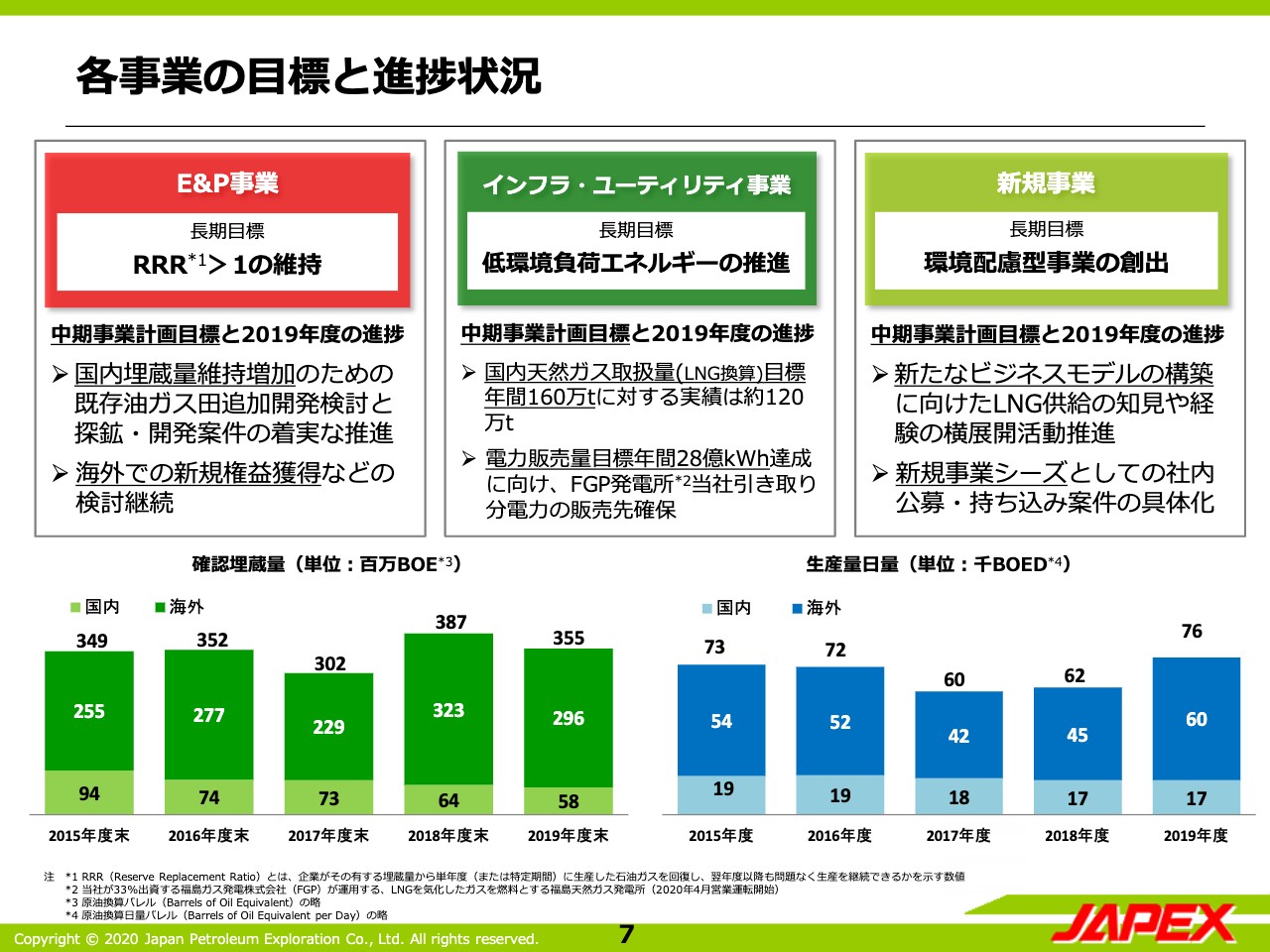

各事業の目標と進捗状況

7ページでは、事業の進捗についてご報告いたします。E&P事業は2019年度末の埋蔵量は、生産による減少もあり前期と比べ減少となりました。

インフラ・ユーティリティ事業では2019年度の国内天然ガス取扱量は約120万トンと、ほぼ横ばいとなっています。また今年度からは電力事業本格化によるガス取扱量目標への発電燃料LNGの追加と電力販売による収益貢献が期待できます。

新規事業については、今後の事業化に向けた活動や検討は進んでおり、具体的な案件が複数出てきております。

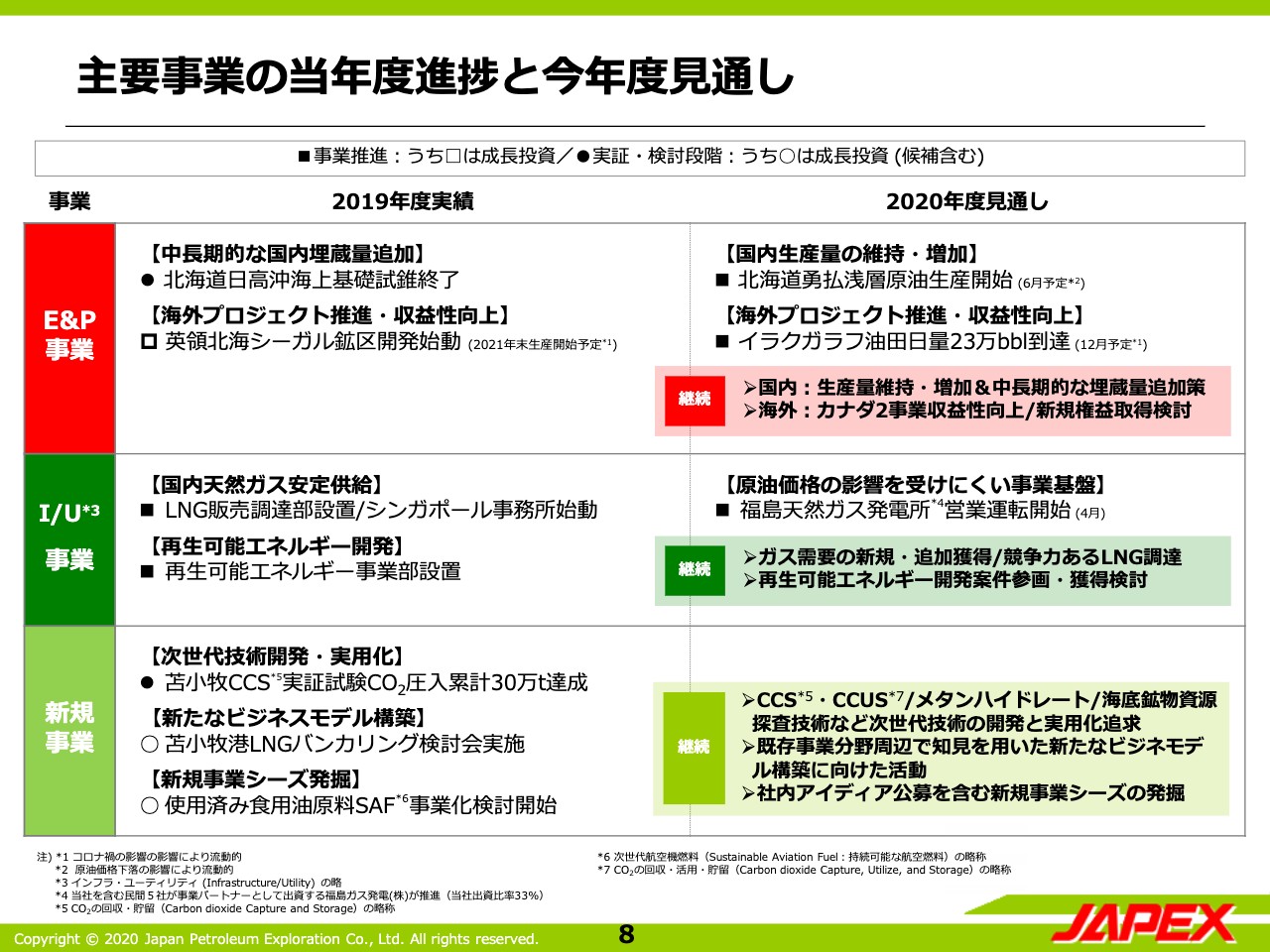

主要事業の当年度進捗と今年度見通し

次に8ページです。事業の主要な動きをご説明します。2019年度は英領北海シーガル鉱区の開発が始動したほか、LNG調達や再生可能エネルギー開発に係る新たな組織を設置しました。

今年度はまず4月30日に福島天然ガス発電所が、無事営業運転を開始しました。また北海道勇払浅層原油と、イラクガラフ油田の追加開発で生産開始を今年度内に予定しているものの、コロナ禍などの影響により流動的な状況となっております。

また各事業で新たな案件の発掘や獲得にも、引き続き取り組んでおります。

連結財務状況および資金配分方針と見通し

9ページは資金配分方針についてです。2019年度に掲げました4年間の資金配分方針は今年度も継続することとしています。今年度の配当は長期安定配当を基本方針に、2019年度と同じ年間合計50円を予定しています。

政策保有株式の保有の合理性につきましてはコーポレート・ガバナンス・コードに則り、保有の是非について引き続き精査してまいります。2019年度には一部の売却を行いました。

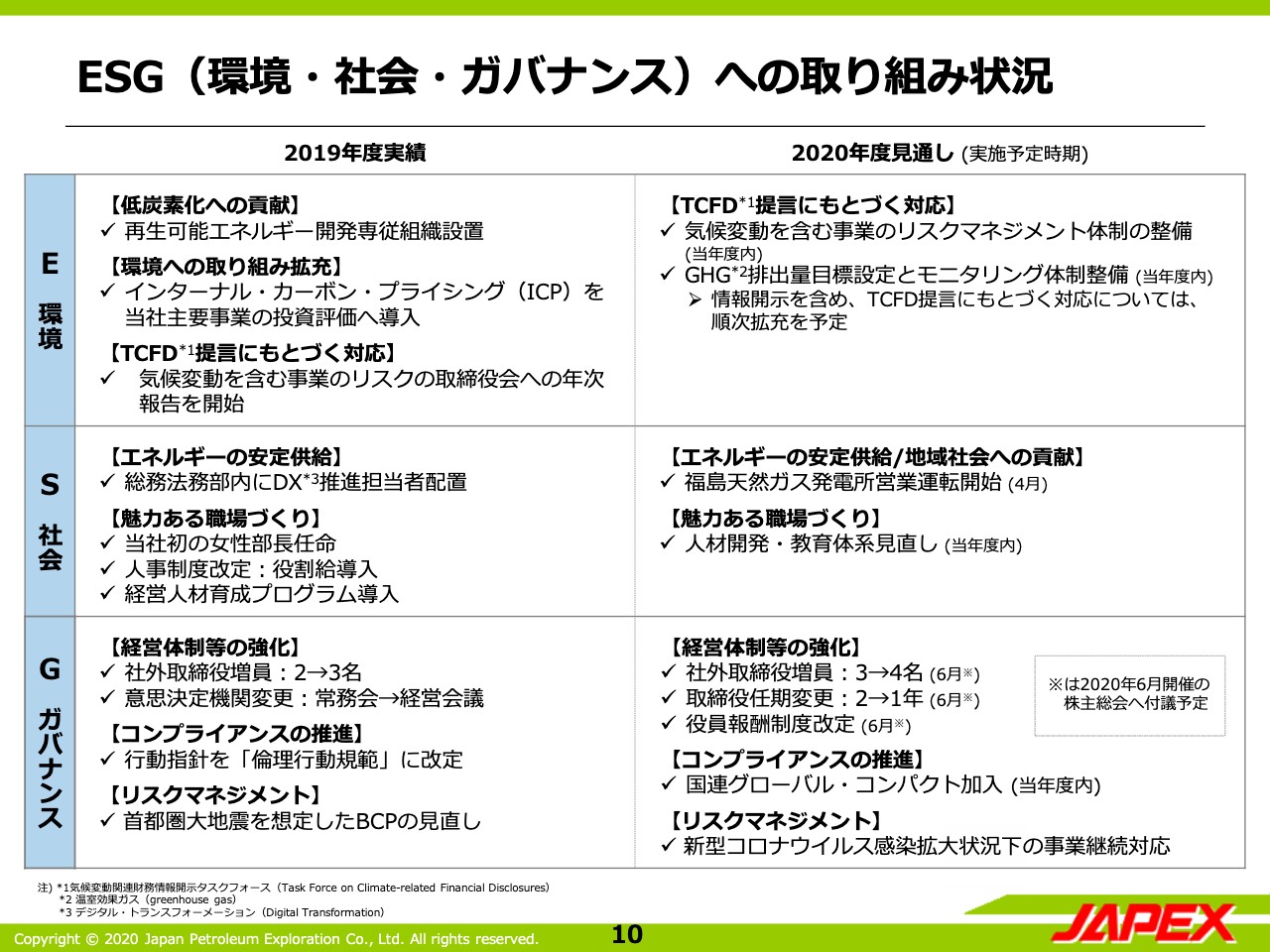

ESG(環境・社会・ガバナンス)への取り組み状況

10ページは当社のESGの取り組み状況です。2019年度からは取締役会で気候変動リスクの報告を行うことといたしました。今年度以降もTCFD対応の拡充に努めてまいります。

ガバナンスの強化にも継続的に取り組んでおります。今年度は社外取締役を1名増員し、これにより社外取締役の比率は全体の3分の1となります。取締役の任期の短縮、役員報酬制度の改定も行います。また買収防衛策の更新を6月の株主総会でお諮りする予定です。

なお、コロナ禍における当社の事業継続状況でございますが、これまでに国内の操業現場の一時停止や閉鎖などの事象は発生しておらず、エネルギーの安定供給を継続しております。

私からのご説明は以上です。

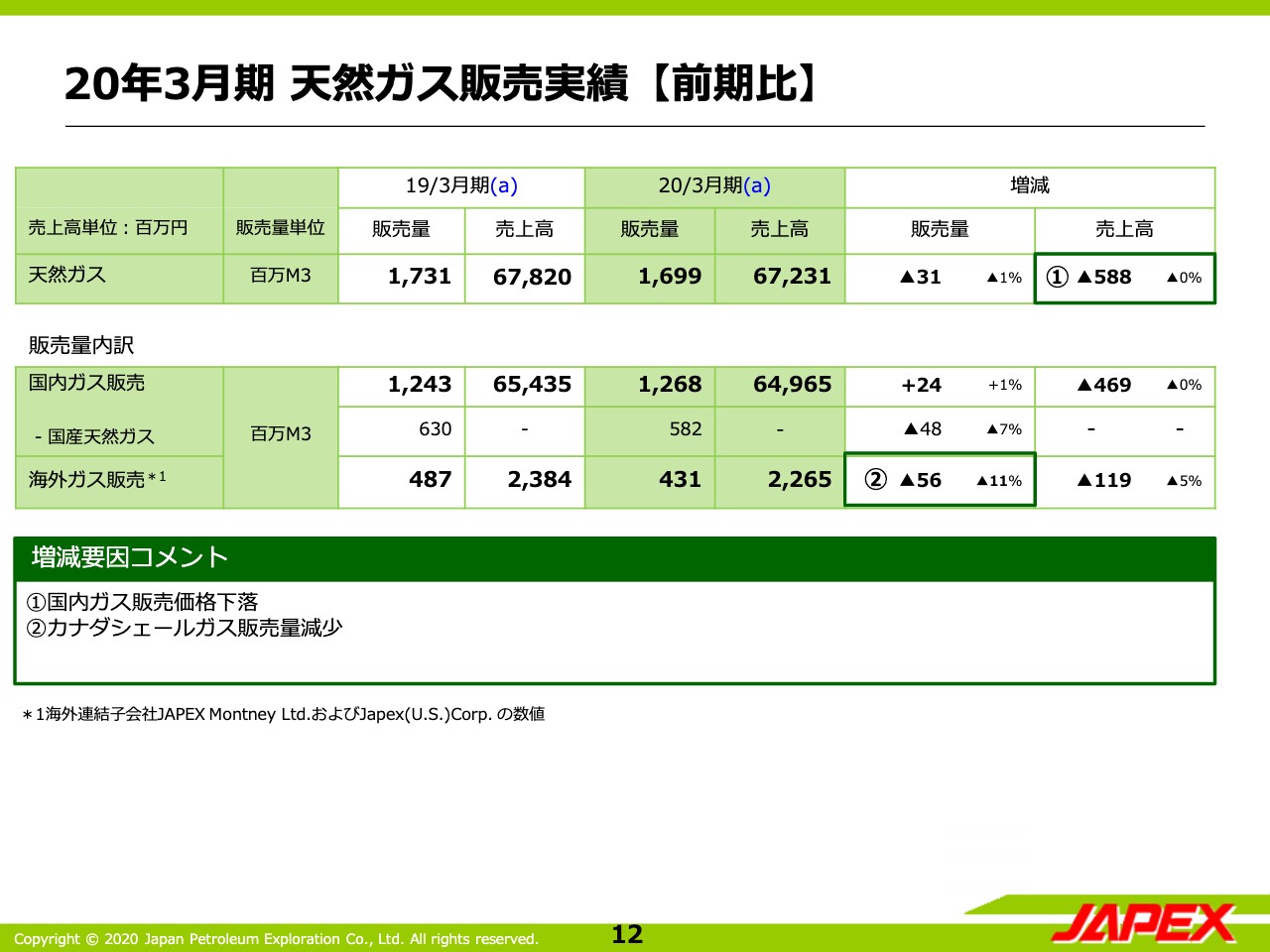

20年3月期 天然ガス販売実績【前期比】

山下通郎氏:山下でございます。続きまして、まず2020年3月期決算の概要につきまして前期との比較で説明いたします。

スライド12に、天然ガスの販売状況をお示ししています。販売量は前期に比べまして3,100万立法メートル減少しまして、16億9,900万立法メートル。売上高は5億円減収の672億円となっております。

このうち国内のガス販売につきましては販売量が増加した一方で、販売価格の低下によりまして売上高は4億円の減収となりました。

また海外ではカナダにおけるシェールガスの販売量減少により、1億円の減収となっております。

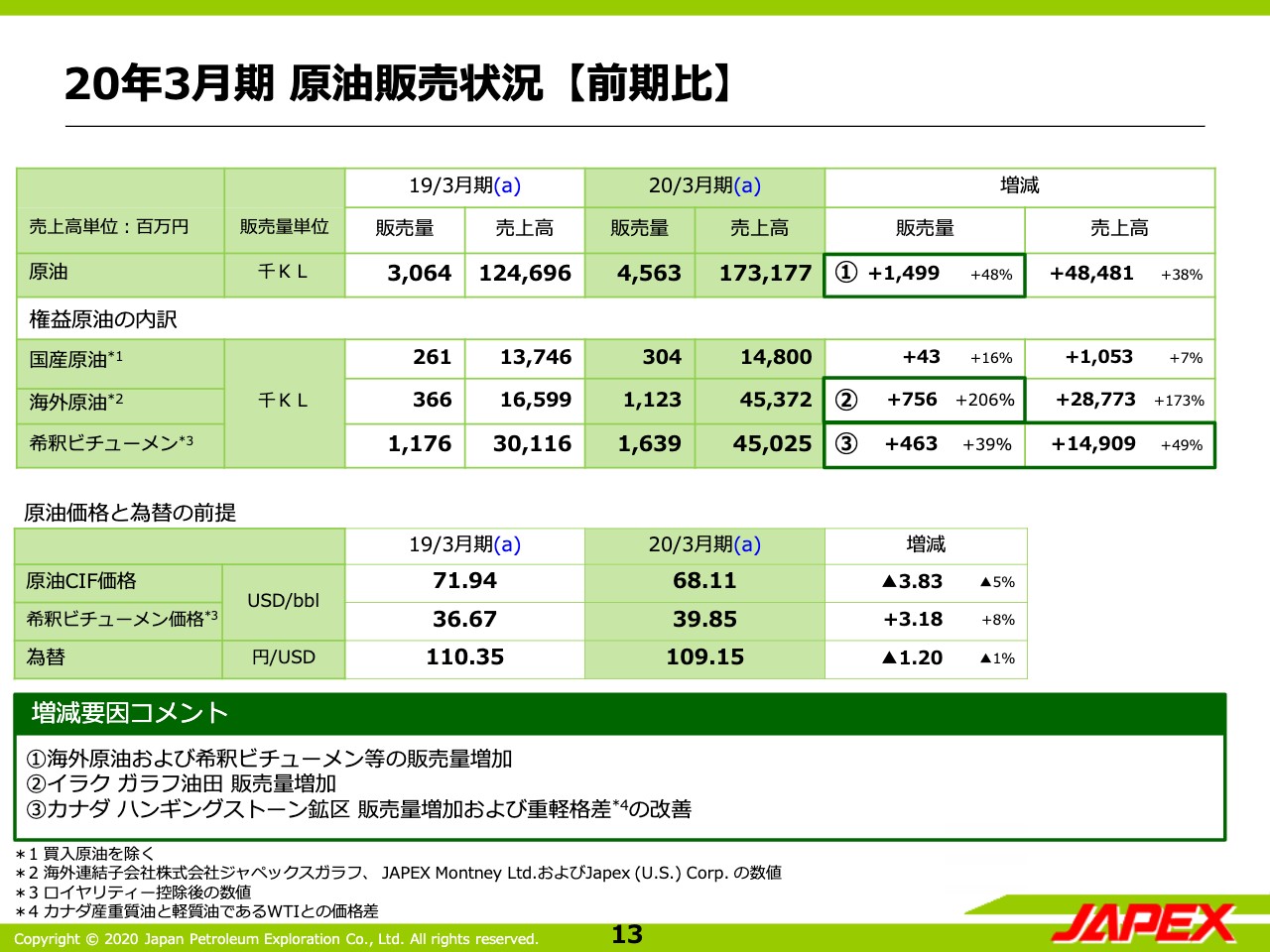

20年3月期 原油販売状況【前期比】

スライド13は原油の販売状況です。販売量は前期との比較で149万キロリットル増加いたしまして、456万キロリットル。売上高は484億円増収の1,731億円となりました。

スライドに権益原油の内訳を記載しております。まず国産原油は販売量の増加により、売上高10億円増収の148億円となっております。

海外原油は主にイラクガラフプロジェクトからの引き取り原油の販売です。こちらも販売量の増加によりまして、287億円増収の453億円となっております。

カナダの希釈ビチューメンは販売量の増加に加えまして、重軽格差縮小にともなう販売価格の改善が寄与いたしまして、149億円増収の450億円となっております。

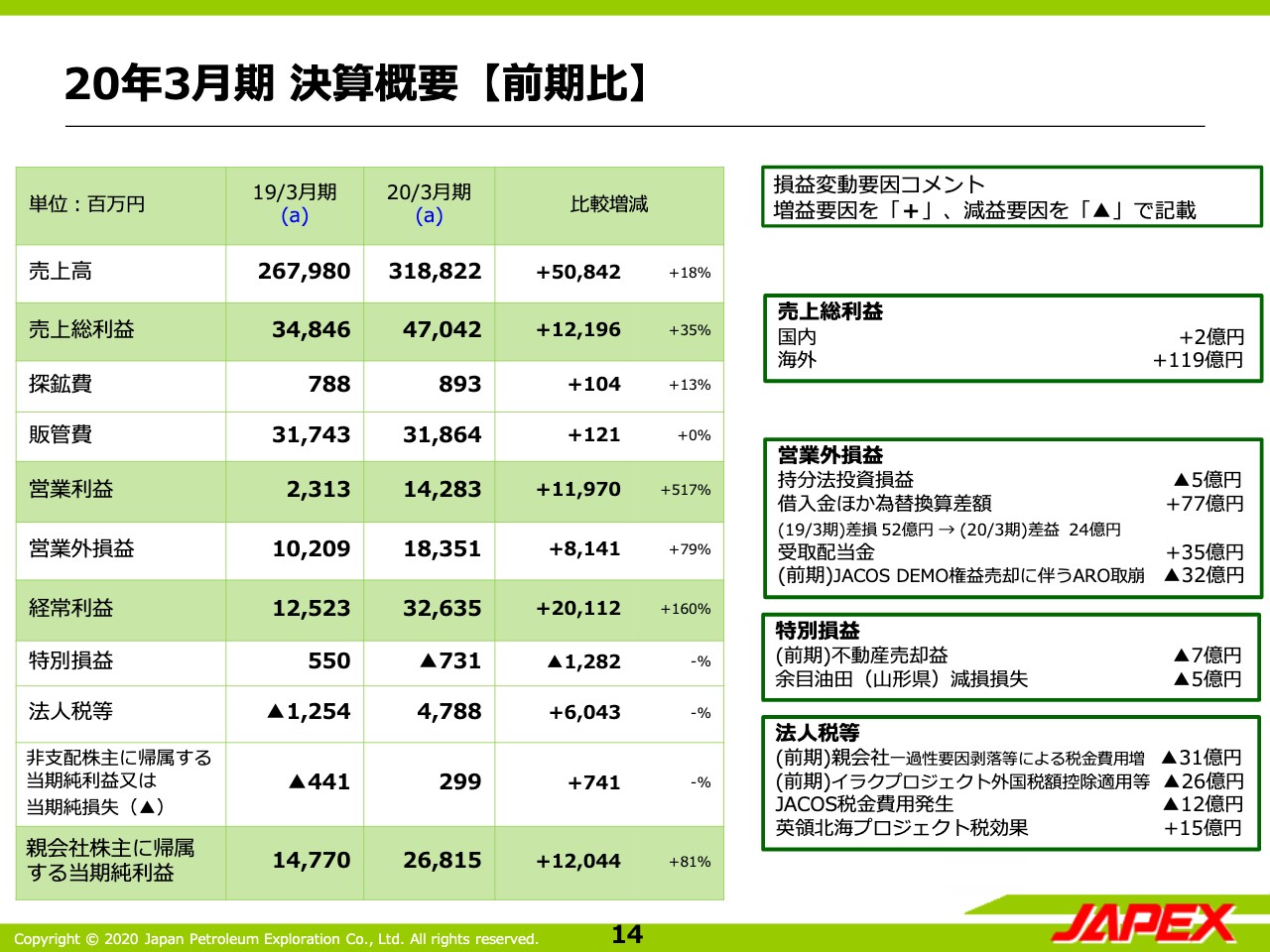

20年3月期 決算概要【前期比】

以上を踏まえ、スライド14で2020年3月期の実績と19年3月期との主な増減理由を説明しております。

まず売上総利益です。2019年3月期に比べまして、121億円増益の470億円となりました。この増益要因のほとんどが、カナダの希釈ビチューメンの販売数量ならびに販売価格の改善にともなうオイルサンド事業全体の収支改善によるものです。

営業外損益では、為替差損益の改善等の理由によりまして、全体で81億円の増減要因となりました。この結果、経常利益は201億円増加いたしまして、326億円となりました。

税金費用につきましては、前期の外国税額控除の適用等一過性要因が剥落したため、60億円税金要因から増えまして減益要因となっております。

この結果、当社株主に帰属する当期純利益は120億円増加して268億円となっております。

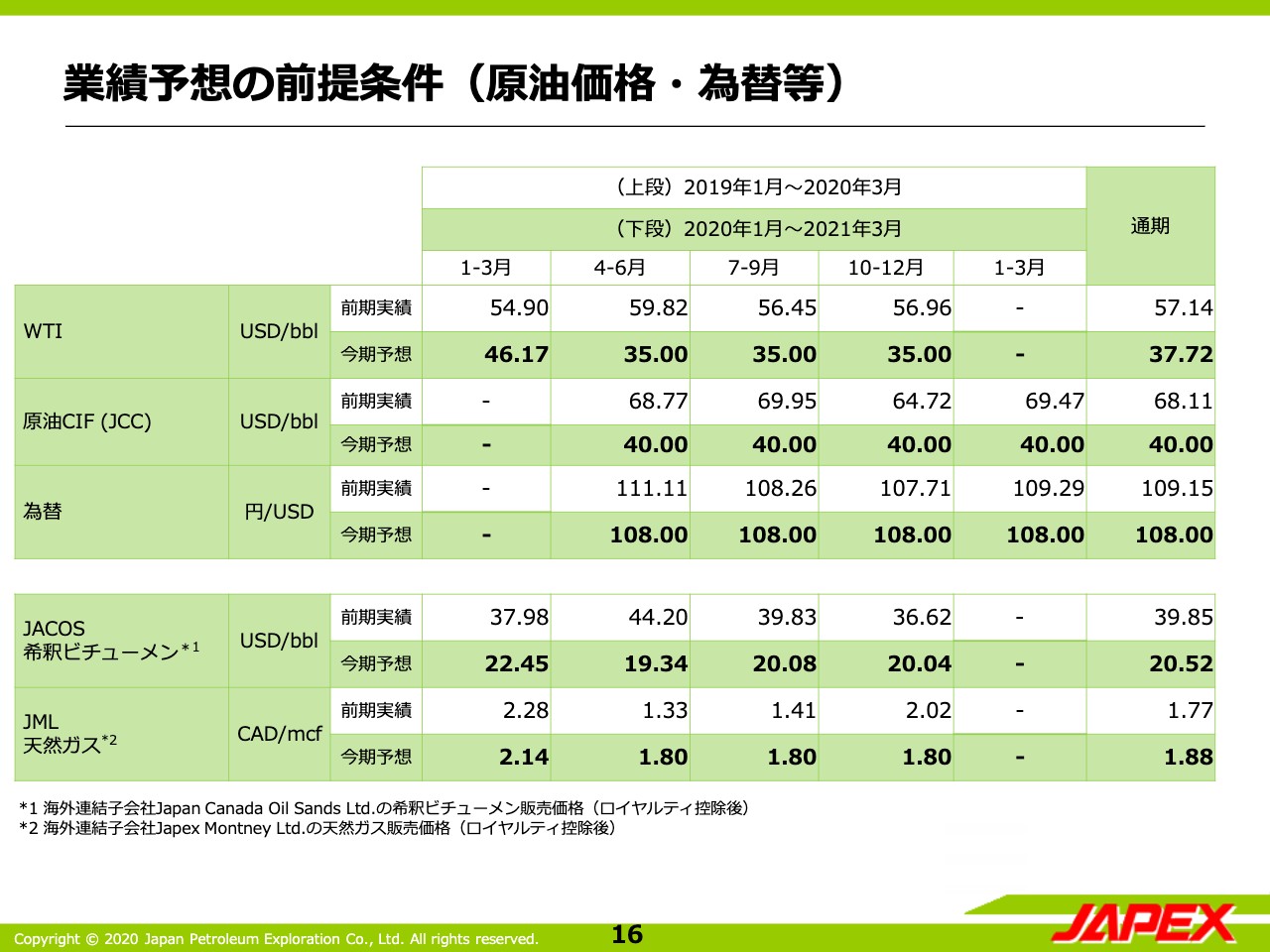

業績予想の前提条件(原油価格・為替等)

続きまして、2021年3月期の通期業績予想について説明いたします。

スライド16で業績予想の前提をお示ししています。前提となる原油価格につきまして、通期の原油CIFは40ドル、為替は108円を想定しています。

希釈ビチューメンの販売価格はロイヤリティ控除後の価格でお示ししておりまして、通期平均で1バレル20ドル52セントを想定しております。

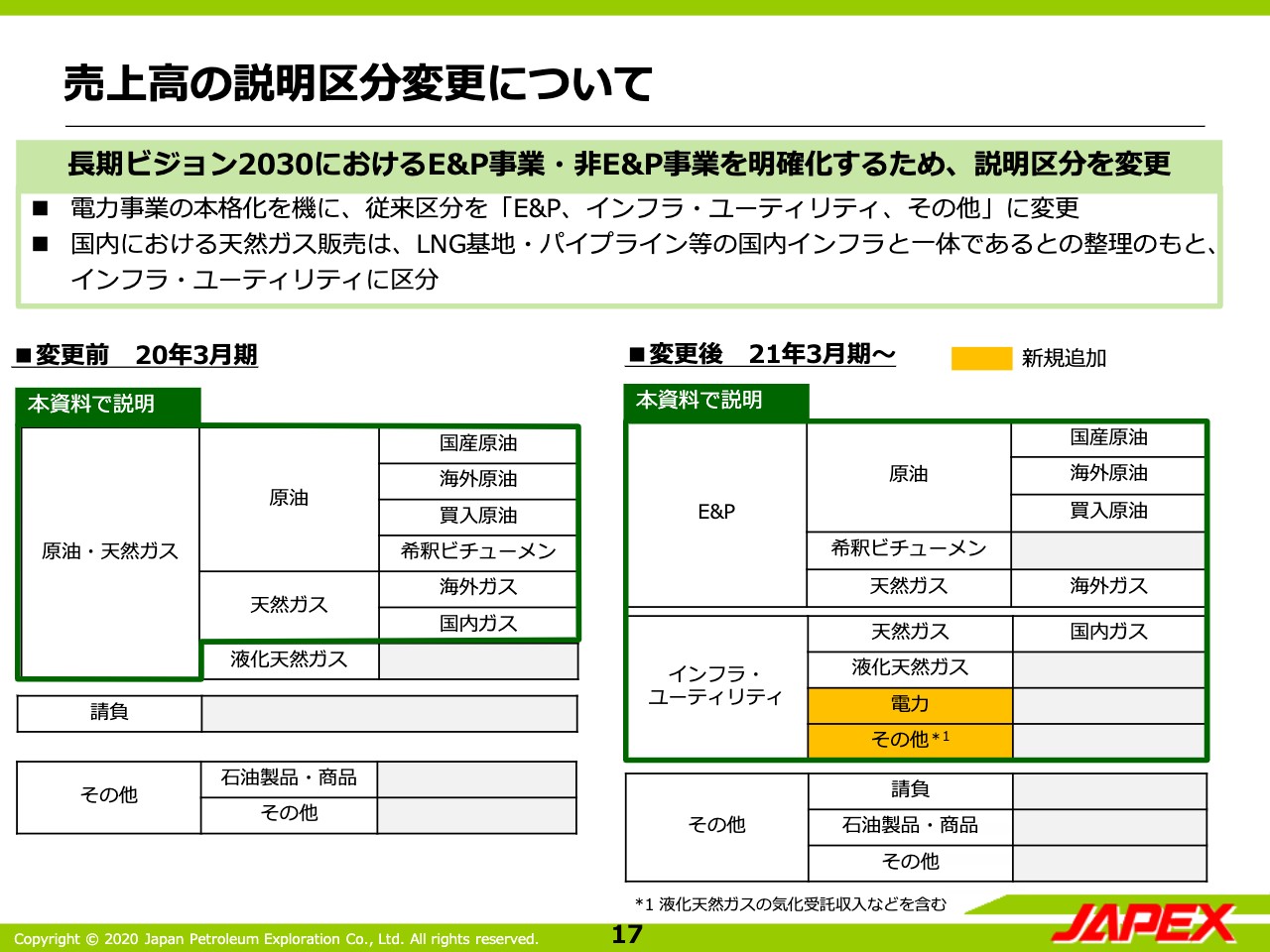

売上高の説明区分変更について

スライド17ですが、業績予想の説明に入る前に、売上高の計上区分の変更について説明します。

スライド左側です。従来当社の売上高の計上区分は原油・天然ガス、請負、その他の3つの区分で説明しておりましたが、当社が長期ビジョンや中期事業計画等で説明しております事業戦略に合わせまして、今期の業績予想よりE&P事業、インフラ・ユーティリティ事業、その他の3つの区分に変更しております。

内訳はスライドに詳しいところをお示ししている通りです。このうちインフラ・ユーティリティ事業は国内における天然ガスやLNGの販売、電力の販売、さらにパイプラインの託送収入やLNG基地における気化受託収入などを計上しております。

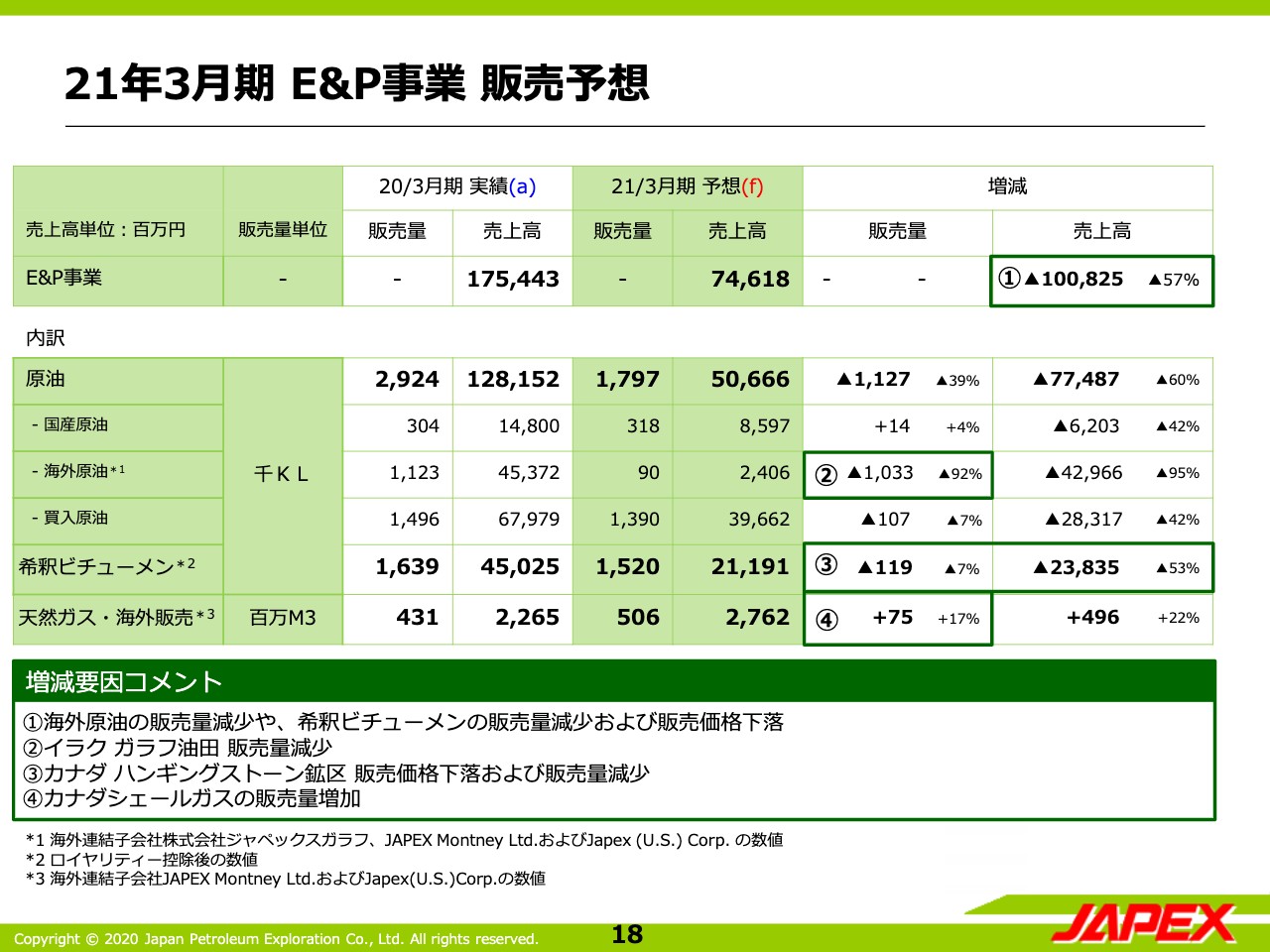

21年3月期 E&P事業 販売予想

スライド18、E&P事業の販売予想を説明しております。全体の売上高は販売量の減少および原油価格の下落を想定いたしまして1,008億円減収の746億円を想定しております。

このうち国産原油は販売数量は増加を見込むものの、油価の想定を引き下げたことにより売上高62億円減収の85億円を見込んでおります。

海外原油はコロナウイルスの影響を受けまして、イラクのガラフプロジェクトの生産操業が足元で一時休止していることを踏まえまして、販売量は92パーセント減少の9万キロリットル。また売上高429億円減収の24億円を想定しております。

希釈ビチューメンは販売量は11万キロリットルと若干減少しています。販売単価の下落によりまして売上高は238億円減収の211億円を予想しています。

天然ガス・海外販売は、カナダのシェールガスの販売量増加により、数量は7,500万立法メートルの増加。売上高4億円増加の27億円を想定しております。

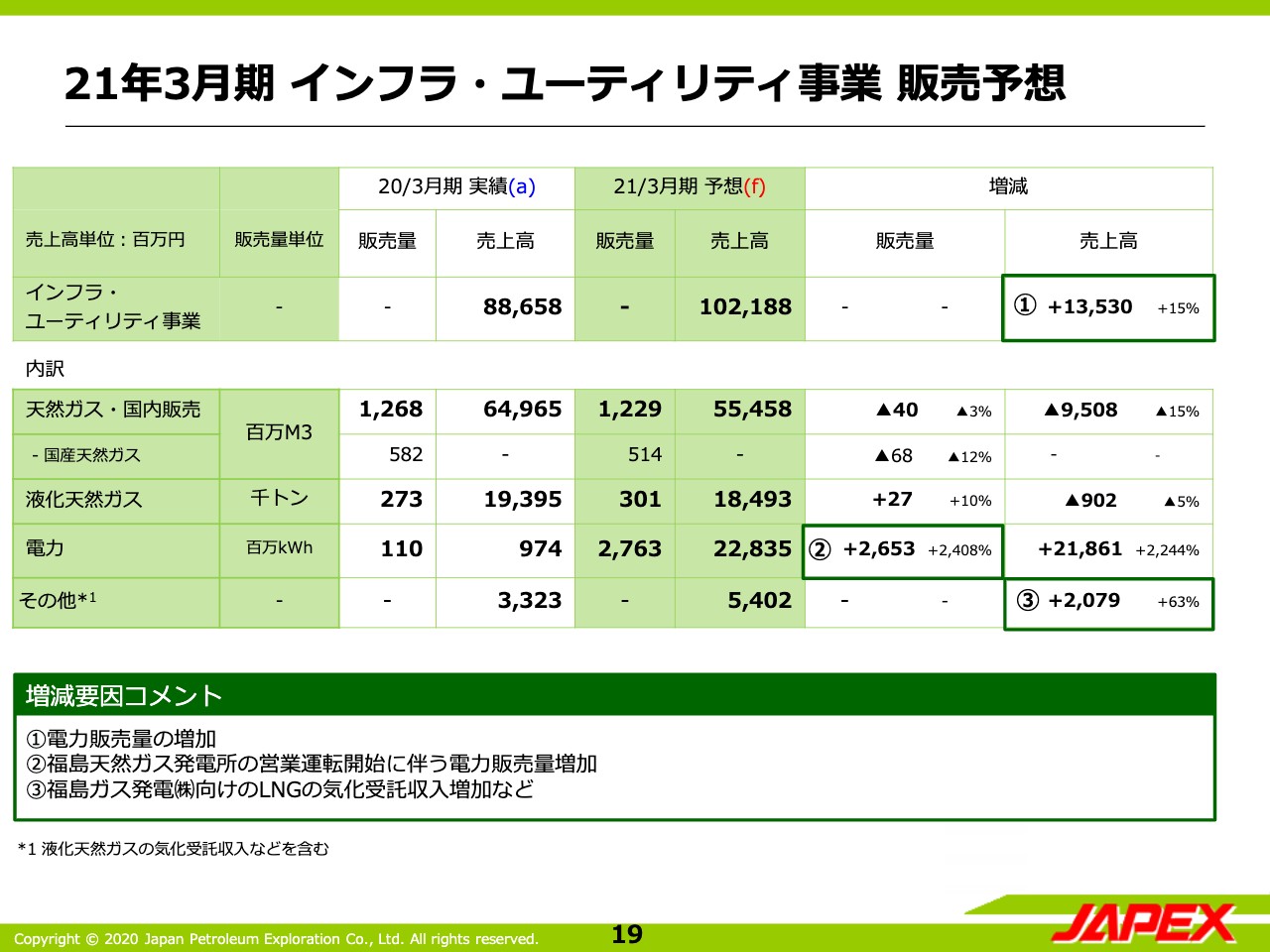

21年3月期 インフラ・ユーティリティ事業 販売予想

スライド19でインフラ・ユーティリティ事業の販売計画についてご説明しております。全体の売上高は135億円増収の1,021億円を計画しております。このうち天然ガス・国内販売は販売数量の若干の減少と販売価格の低下によりまして、95億円減収の554億円を予想しております。

LNGは販売量の増加を見込む一方、販売価格の低下を想定いたしまして、全体では9億円減収の184億円を予想しております。

電力は福島天然ガス発電所の営業運転開始によりまして、販売量は26万キロワットパワーの増加。売上高は218億円増収の228億円を想定しております。

最後にその他の項目です。相馬のLNG基地におけるLNGの気化受託収入増加などを見込みまして、全体で20億円増収の54億円の売上高を計画しております。

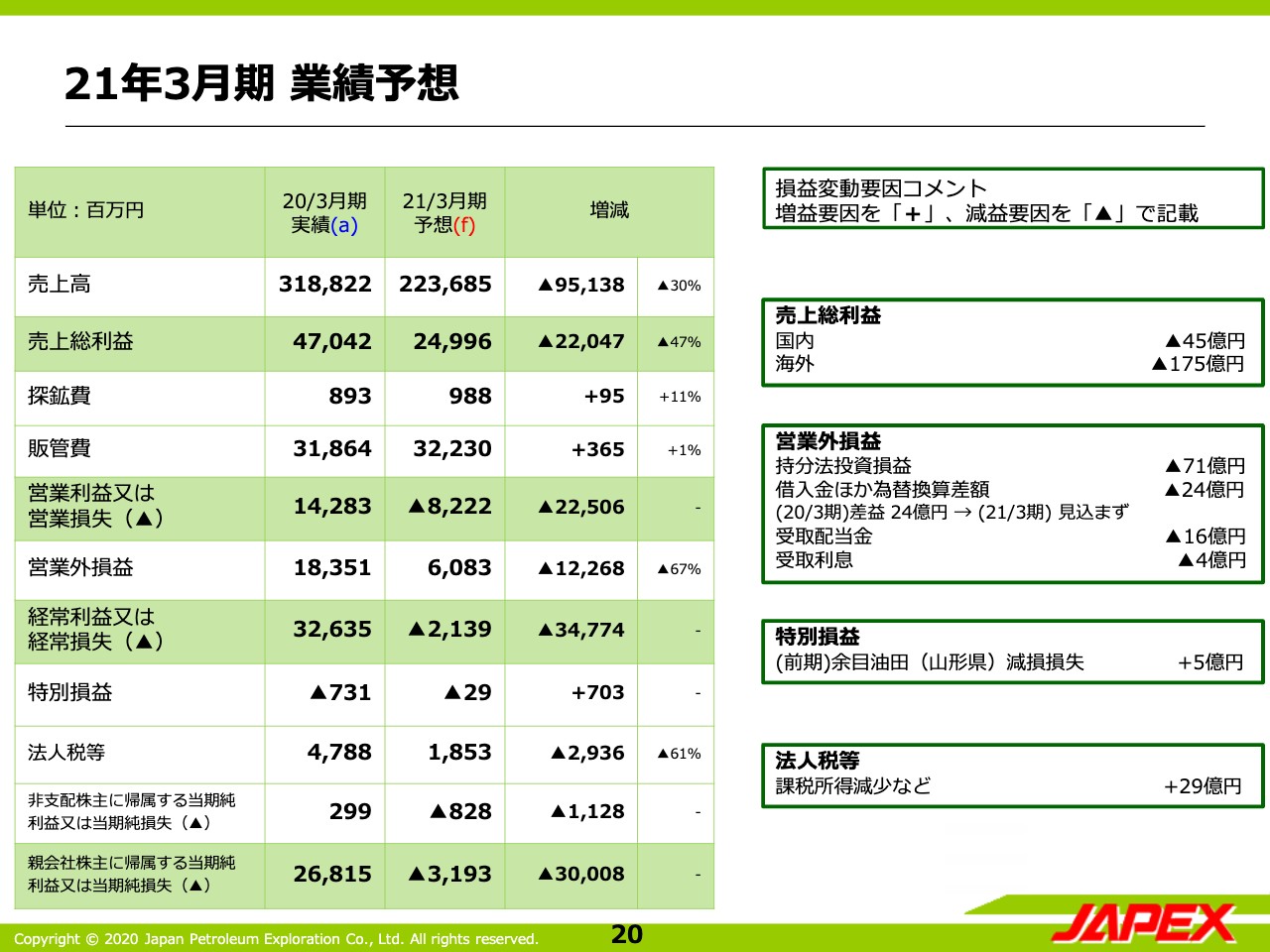

21年3月期 業績予想

以上を踏まえまして、スライド20で2021年3月期の業績予想について説明いたします。終わった期2020年3月期の実績との比較におきまして、売上高は951億円減収の2,236億円。

売上総利益は220億円減益の249億円を見込んでおります。売上総利益の主な変動要因といたしましては、国内では原油天然ガスの販売価格の下落などにより45億円の減益。海外では希釈ビチューメンの価格下落によりまして、175億円の減益を見込んでおります。

これにより営業損益は前期の142億円の営業利益から225億円悪化いたしまして82億円の営業損失を見込みます。営業外損益ではSODECOの持分益の減少などによりまして、全体で122億円の減少を想定しております。

この結果、経常損益は前期に比べまして347億円悪化して21億円の経常損失。当期純損益は300億円悪化いたしまして、31億円の当期純損失を見込んでおります。

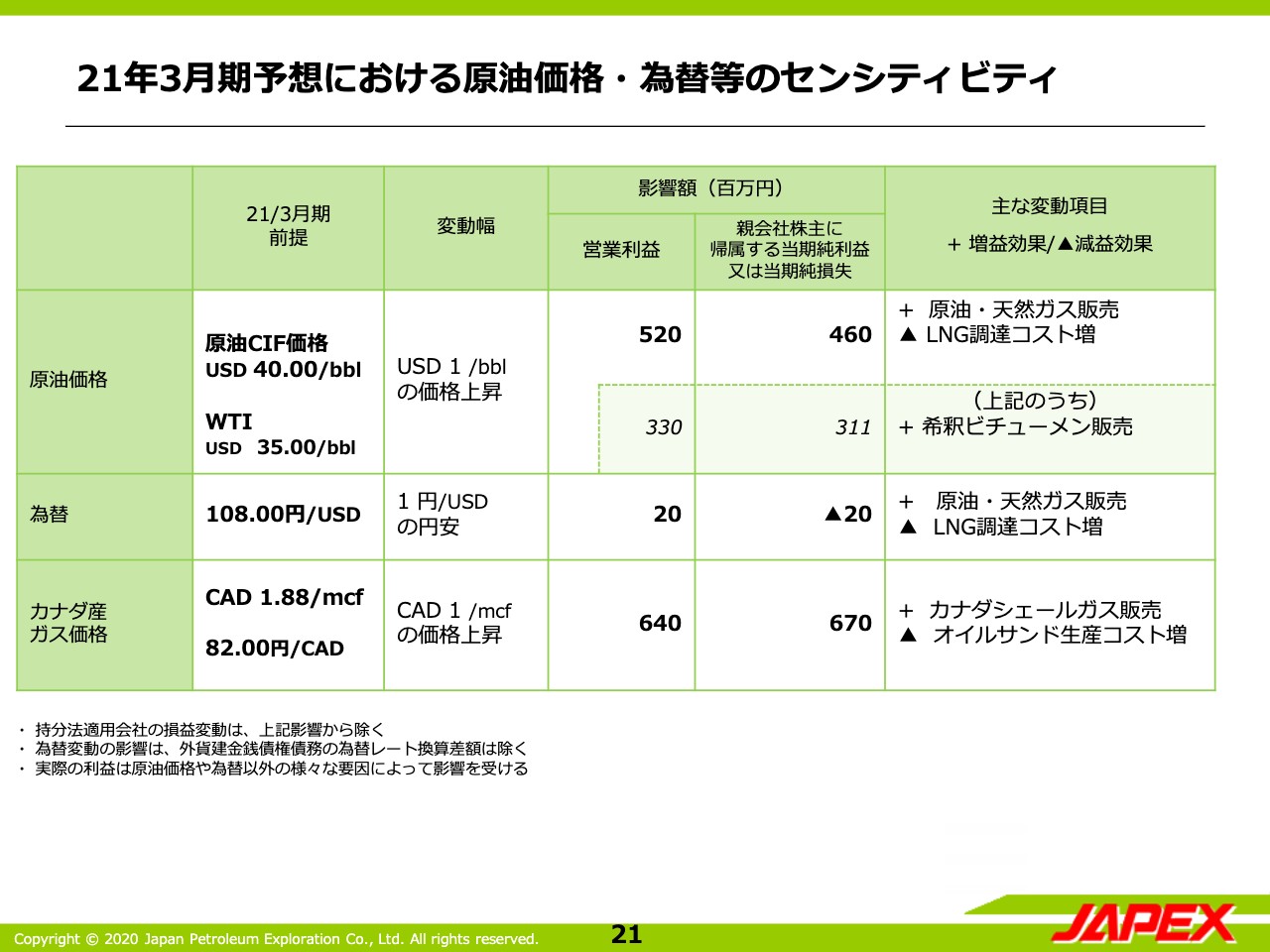

21年3月期予想における原油価格・為替等のセンシティビティ

原油価格・為替等のセンシティビティについてお示ししています。原油価格はCIFが40ドル、WTIが35ドルをベースにして、1ドル上昇について営業利益で5億2,000万円。当期純利益で4億6,000万円の増減要因となります。

このうち希釈ビチューメンに係る影響額を内数として表にお示ししております。その他カナダ産ガス価格等につきましても、同様にセンシティビティをお示ししておりますのでご確認ください。

以上で私からの説明を終了させていただきます。