2002年5月8日に行なわれた、野村ホールディングス株式会社2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:野村ホールディングス株式会社 CFO 北村巧 氏

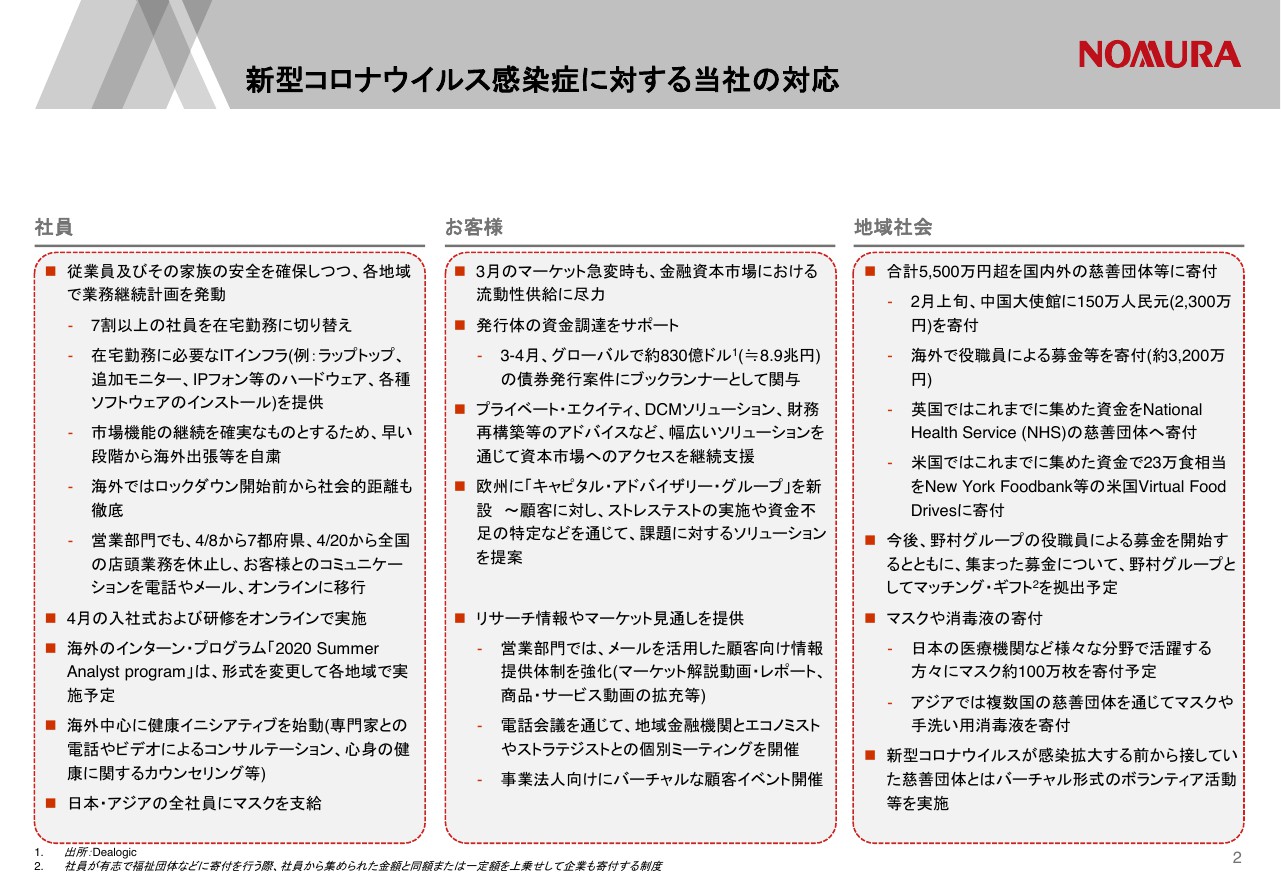

新型コロナウイルス感染症に対する当社の対応

CFOの北村でございます。まず始めに、このたびの新型コロナウイルス感染症で亡くなられた方々に、謹んでお悔みを申し上げますとともに、罹患された皆様の一日も早い回復をお祈り申し上げます。

私たちは、新型コロナウイルスという目に見えない感染症という、いままで経験したことのない未曽有の戦いを強いられています。各国が導入した接触制限や国境封鎖は、世界の物理的な分断をもたらし、経済活動が停止し、私たちの日々の生活も大きな制約を受けています。

野村グループでは、お客さまや地域社会、そして従業員とその家族の安全を第一に考え、資本市場に携わる金融機関として、業務の継続に努めてきました。ご覧頂いているのは、社員、お客さま、そして地域社会に対して、野村グループがどのような対応を行なってきたか、代表例を記載したものです。残念ながら、現時点で終息の目途は立っていませんが、一企業市民として、出来る限りの対応を行なっていく所存です。

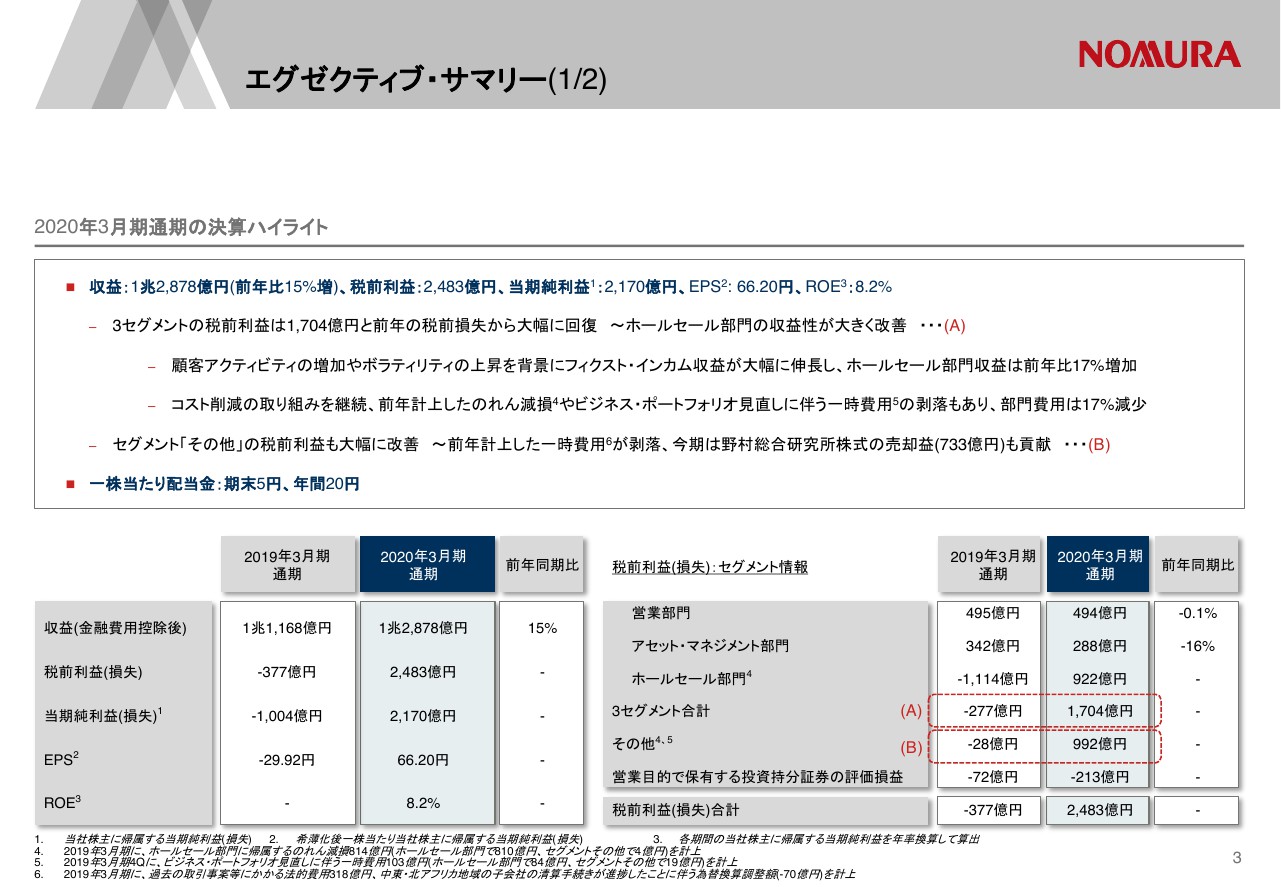

エグゼクティブ・サマリー(1/2)

2020年3月期の決算についてご説明します。3ページをご覧ください。まず通期の業績ですが、左下にありますように、収益は1兆2,878億円、前年比15パーセントの増収、税前利益は2,483億円、当期純利益は2,170億円と、前年の厳しい決算から大幅に回復することができました。EPSは66円20銭、ROEは8.2パーセントとなります。3月末を基準とする配当金は、1株あたり5円とします。結果として、年間の配当金は1株あたり20円となります。

この上半期は、米中貿易摩擦による景気減速懸念や地政学リスクの高まりが、市場参加者のセンチメントを冷やし、難しいマーケット環境が続きました。10月以降は不透明感が薄れ、市場参加者のアクティビティも回復しましたが、2020年に入ると新型コロナウイルスの感染が世界に広がり、3月以降は経済活動が停滞し、資本市場も大きく変動しました。

このように、2020年3月期は変化の激しい一年でしたが、野村グループでは、昨年4月に公表したビジネス・プラットフォームの再構築を全社を挙げて行ない、競争優位性のある分野で、お客さまのニーズに応じたソリューションの提供に愚直に取り組んだ結果、スライド右下の「A」と囲った3セグメントの税前利益は1,704億円と、前年のマイナスから大幅に回復しました。また「B」でお示ししている、セグメント「その他」の損益も改善しています。若干出入りが複雑ですので、次のスライドで前年からの変動をご説明します。

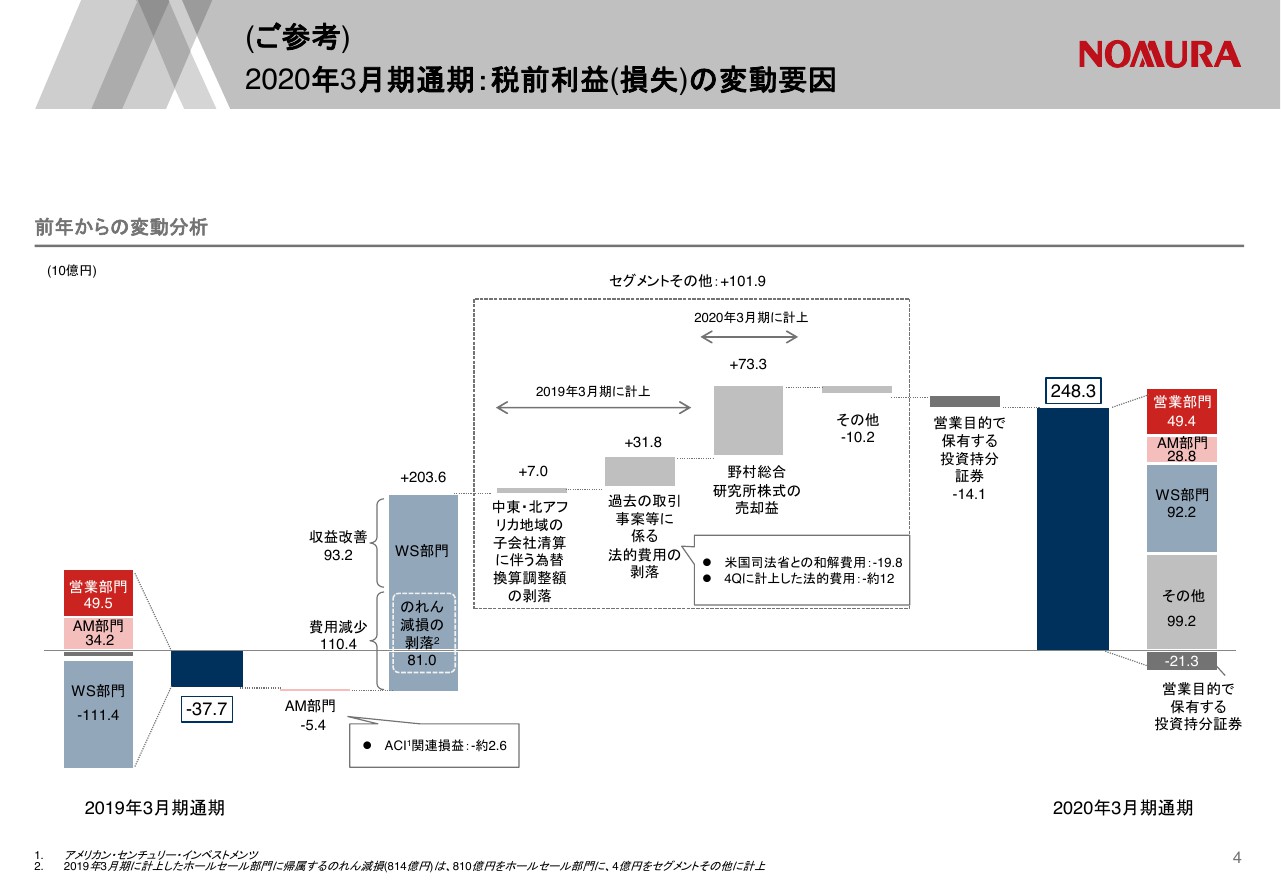

(ご参考)2020年3月期通期:税前利益(損失)の変動要因

こちらの図は、2019年3月期から2020年3月期の税前損益の変動です。スライドの左側にありますように、2019年3月期は377億円の税前損失、セグメント毎の内訳は一番左にお示ししたとおりです。

営業部門は、前年の大型のプライマリー案件の貢献が大きかったため、株式募集買付は減少していますが、債券や投信募集買付は増加し、全体としてはほぼ前年並みの利益水準となりました。アセット・マネジメント部門は前年比で54億円の減益です。このうち約半分は、アメリカン・センチュリー・インベストメンツ関連損益の悪化によるものです。

ホールセール部門は、1,000億円超の損失から約2,000億円改善しました。顧客フローの増加やボラティリティの上昇を受けてフィクスト・インカムが回復し、部門収益は約930億円増加しました。一方で費用は、前年ののれん減損の剥落と、ビジネス・ポートフォリオの見直し効果もあり、約1,100億円減少しています。

セグメント「その他」は、1,019億円改善しました。前年計上した法的費用の約320億円や、子会社清算に伴う為替差損70億円が剥落したこと、そして、今期は野村総合研究所株式の売却益733億円が利益を押し上げています。

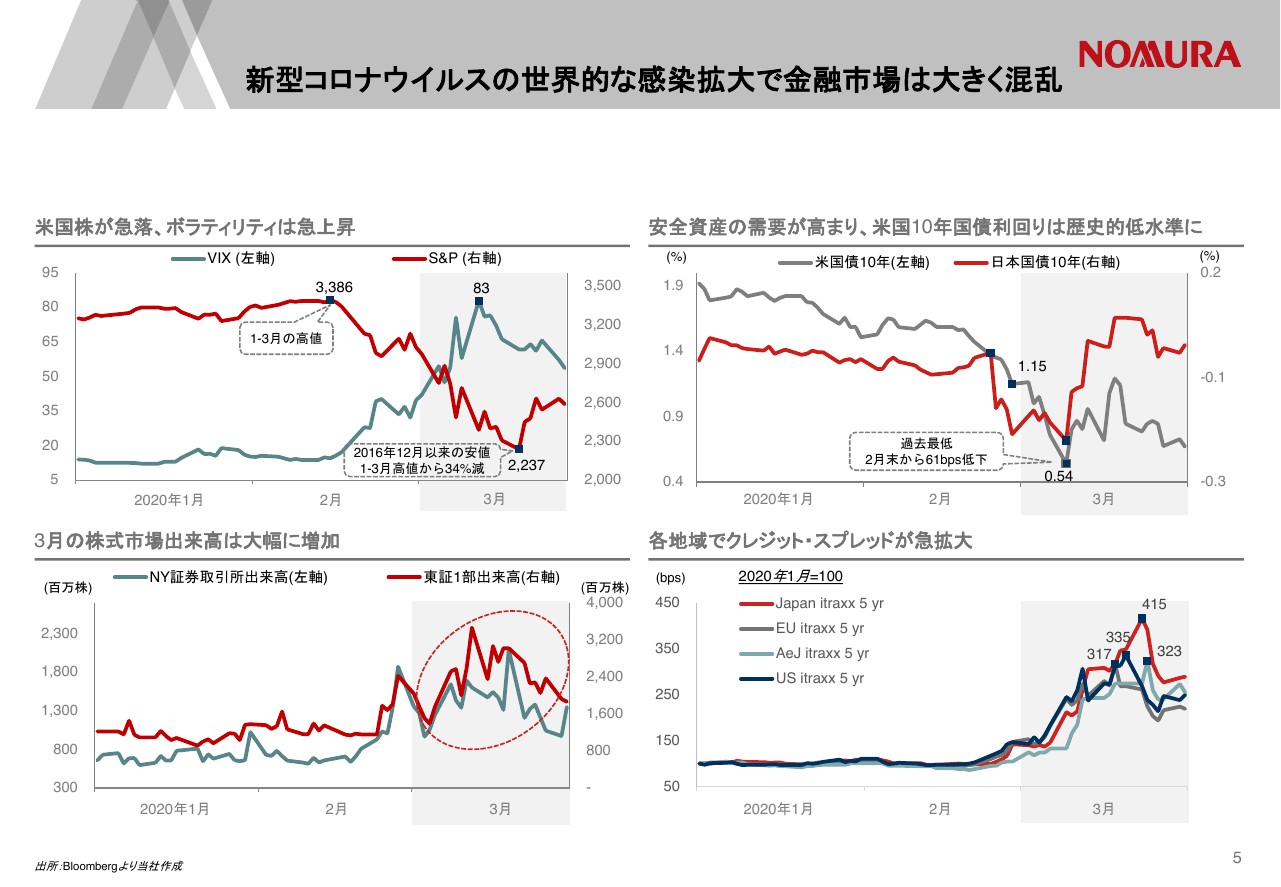

新型コロナウイルスの世界的な感染拡大で金融市場は大きく混乱

続いて5ページ、第4四半期の決算についてご説明します。このスライドは、1月期から3月期の象徴的なマーケットデータです。ご覧頂いているように、2月中旬まではいずれの指標も比較的に安定していましたが、新型コロナウイルスの世界的な感染急拡大を受けて、3月は大きく変動しました。S&P 500は2月の高値から34パーセント下落し、VIX指数はリーマン危機を上回る水準まで急上昇しました。株式市場では、こうした相場の変動を好機と捉えた売買が膨らみ、取引量は大きく増加しました。

一方、感染拡大を抑えるための物理的な分断が経済活動にも波及するとの警戒感から、安全資産である国債が買われ、社債市場や一部の新興国市場では急速にリスクオフが進むなど、「質への逃避」が見られました。右側にありますように、米国10年債の利回りは歴史的な水準まで低下する一方、クレジット・スプレッドは急激にワイドニングしています。

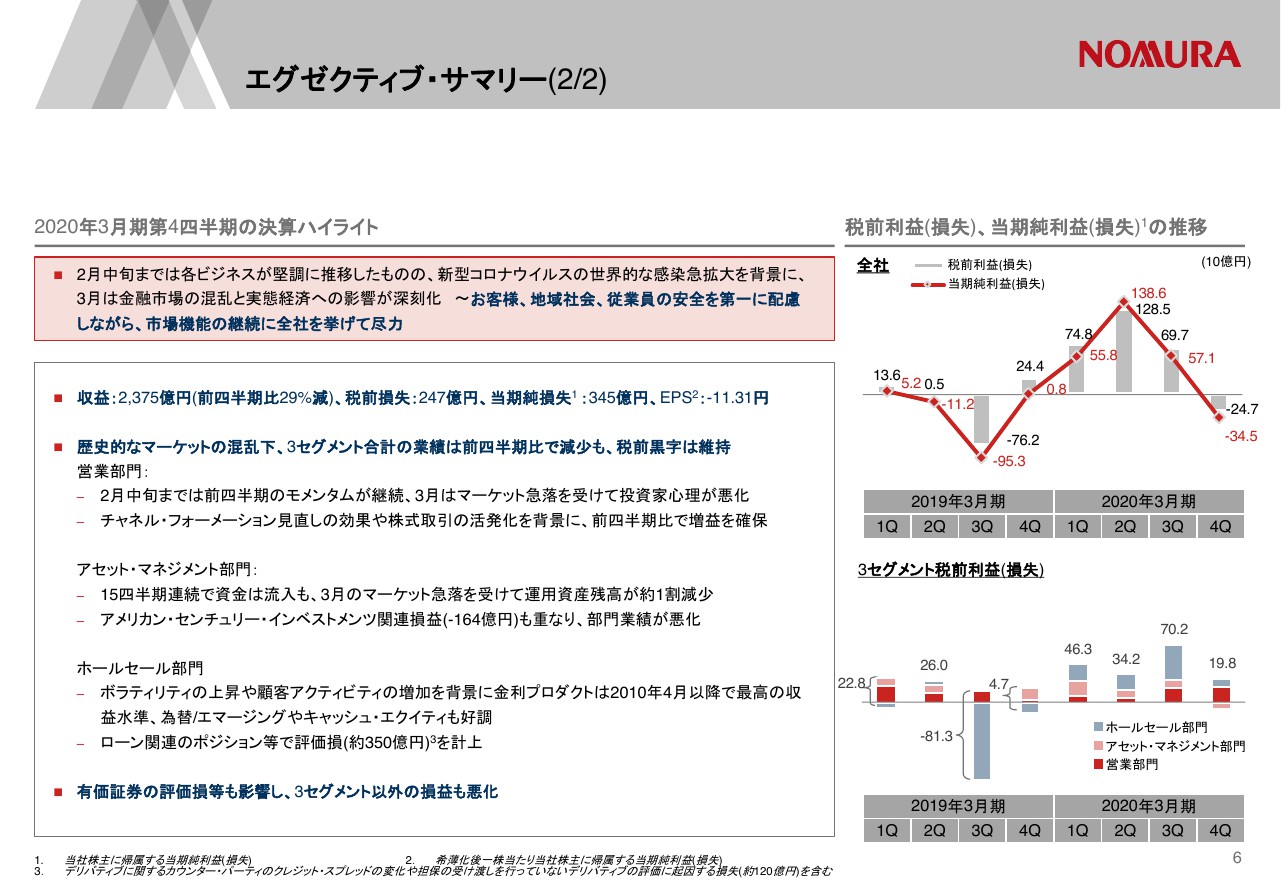

エグゼクティブ・サマリー(2/2)

このような環境下、当社ではお客さま、地域社会、そして従業員の安全を第一に配慮しながら、経済のインフラともいうべき市場機能の継続に全社を挙げて尽力しました。右下のグラフにありますように、3セグメントの税前利益は198億円と、前期比で72パーセントの減益です。

営業部門では株式取引が活況になり、3月に入ってそれ以外のプロダクトは減速しましたが、増益を確保することができました。ホールセール部門でも、株価の急落や金利の乱高下を受けて、市場参加者が安全資産への逃避を一気に進めるなか、金利ビジネスは遡れる2010年4月以降で最高の収益となりました。また、為替/エマージングやキャッシュ・エクイティも好調でした。一方で、3月のマーケット急落を受けて、ローン関連のポジションを中心に350億円程度の評価損を計上しました。アセット・マネジメント部門でも、アメリカン・センチュリー・インベストメンツ株式の評価損が膨らみ、税前損益が前期比で悪化しました。

なお、新型コロナウイルスの感染拡大を受けて、引当金や減損に関する会計基準について、柔軟な運用が議論されていると一部で報道されていますが、当社の第4四半期決算は、通常どおり、米国会計基準に則って算出しています。また、3月のマーケット急変は、3セグメント以外の損益にも影響が出ており、右上にありますように、全社としては247億円の税前損失、345億円の当期純損失となりました。第4四半期のEPSはマイナス11円31銭です。

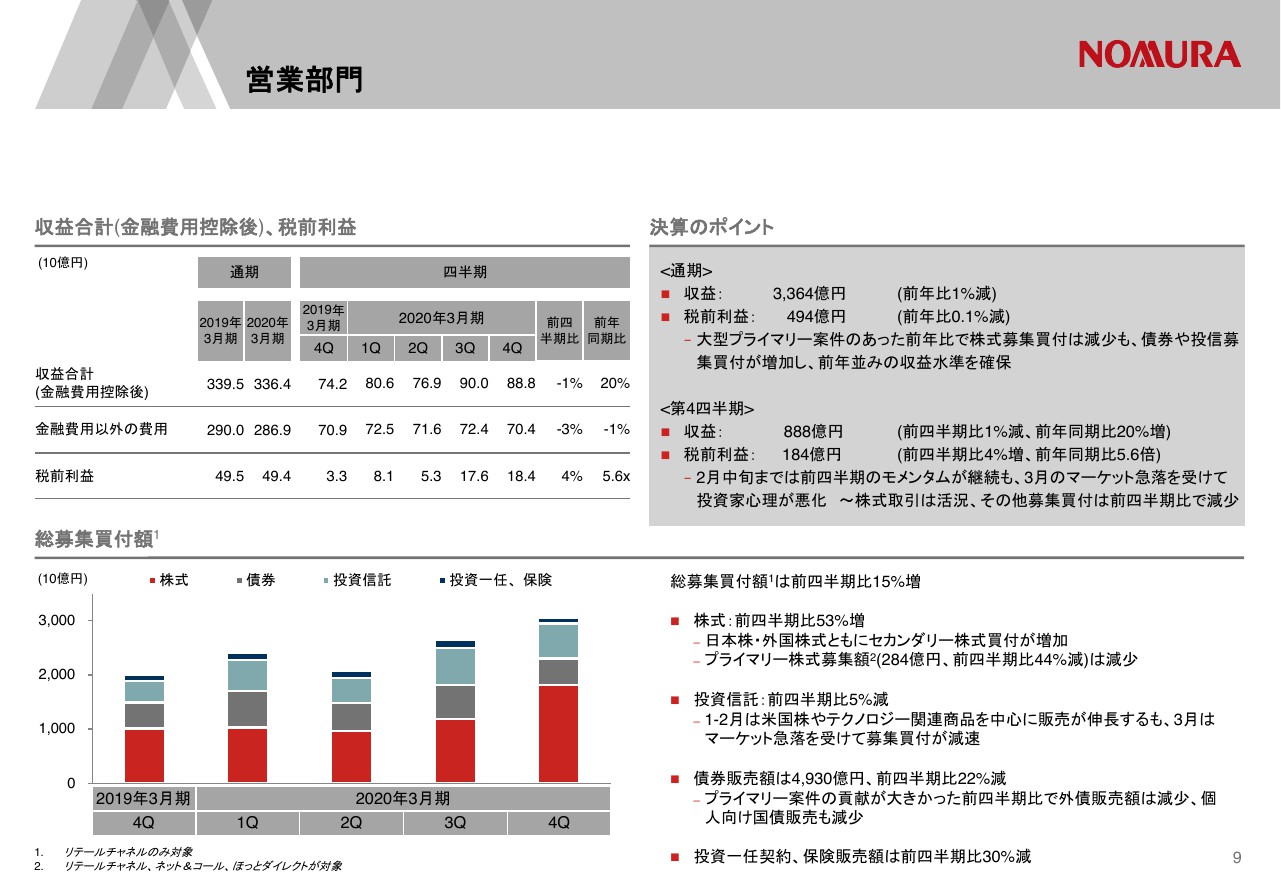

営業部門

それでは各ビジネスの状況についてご説明します。まず9ページの営業部門をご覧ください。第4四半期の収益は888億円、前期比1パーセントの減収、人件費を中心に費用を抑制した結果、税前利益は184億円と前期比4パーセントの増益となりました。スライド下段にありますように、総募集買付額は前期比で15パーセント増加、マーケットの下落やボラティリティの高まりを受け、日本株、外国株式ともにセカンダリー株式の取引が活況でした。投資信託は前期比で5パーセントの減少、2月までは米国株やテクノロジー関連商品の販売が伸びましたが、3月に入ってお客さまの様子見姿勢が強まり、減速しました。

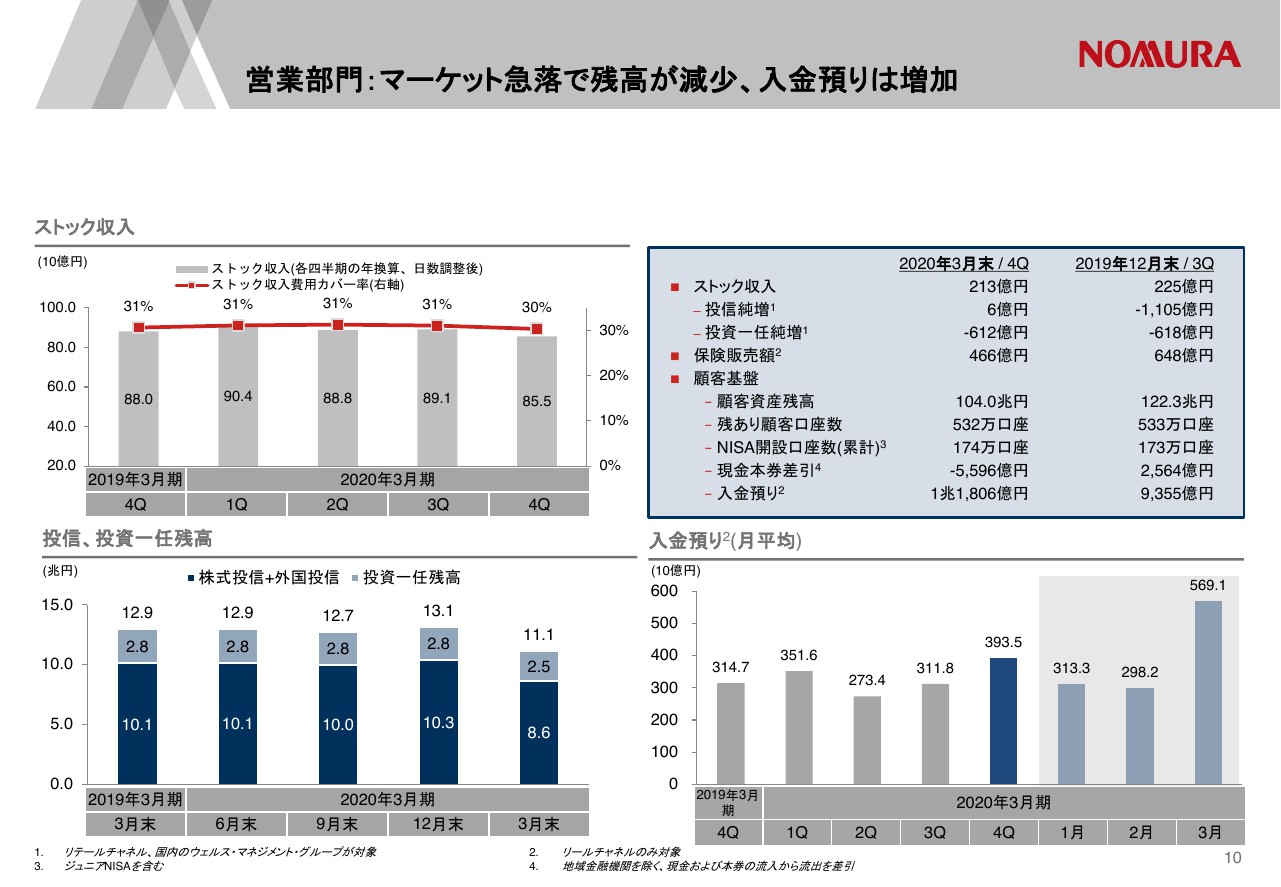

営業部門:マーケット急落で残高が減少、入金預りは増加

10ページをご覧ください。スライド左下にありますように、投信や投資一任残高といったフィーベース資産は、3月のマーケット急落を受けて12月末から2兆円減少しました。この結果、年換算したストック収入は855億円に低下しています。

右上の書き込みにありますように、現金本券差引は5,596億円のマイナスですが、これはウェルス・マネジメント・グループで株券出庫があったためであり、リテールチャネルだけを見ると1,500億円程度のプラスでした。この現金本券差引というのは、現金と株券の「出」と「入り」をネットした指標ですが、「入り」だけに着目したリテールチャネルの入金預りは1兆1,806億円になっており、右下の月次推移を見ても3月はかなり強い数字だったことが見て取れます。

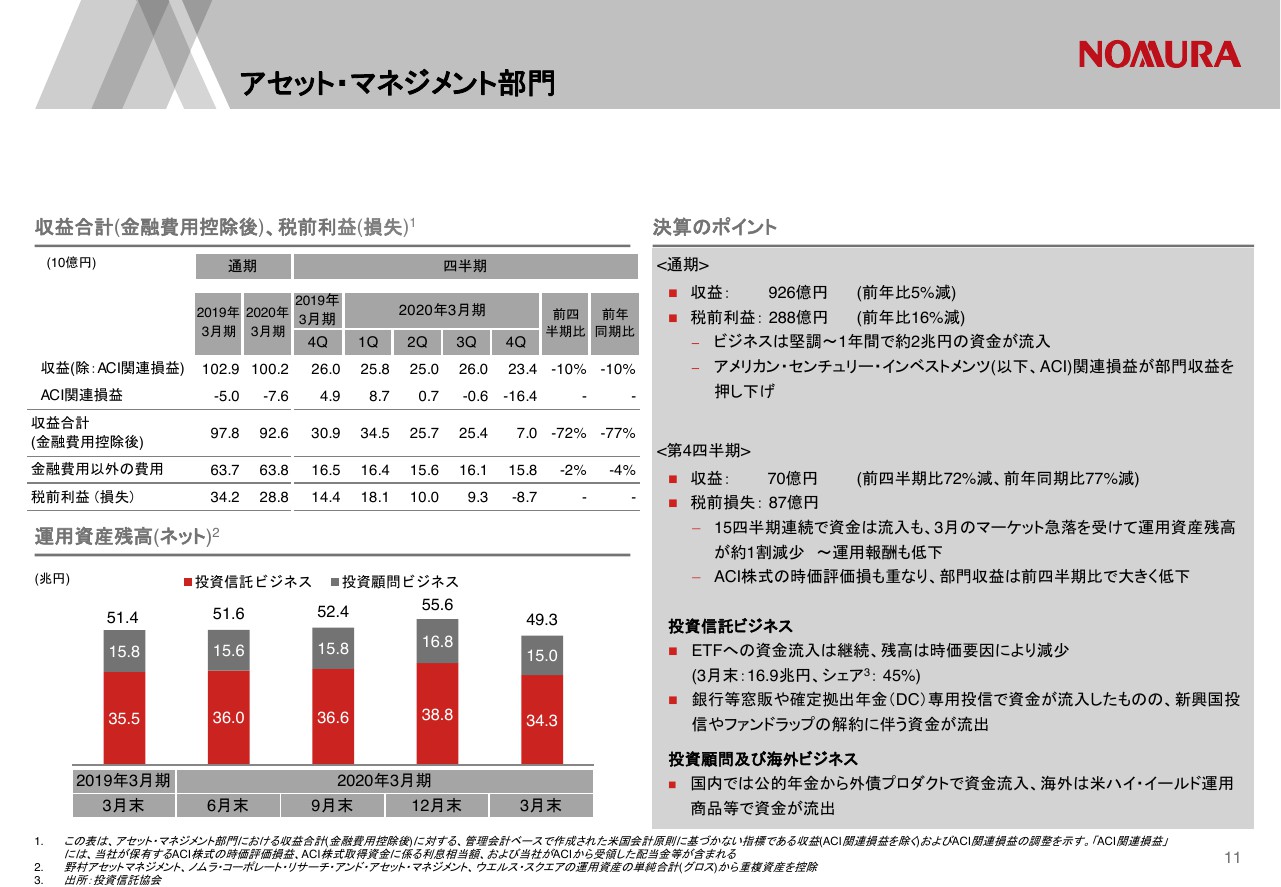

アセット・マネジメント部門

11ページはアセット・マネジメント部門です。第4四半期の収益は70億円、前期比72パーセントの減収となりました。今期はマーケットの急落を受けて、アメリカン・センチュリー・インベストメンツ株式の評価損がかなり大きめに出たことや、運用資産残高も12月末から6兆3,000億円減少したことにより、運用報酬が低下しました。この結果、87億円の税前損失となりました。

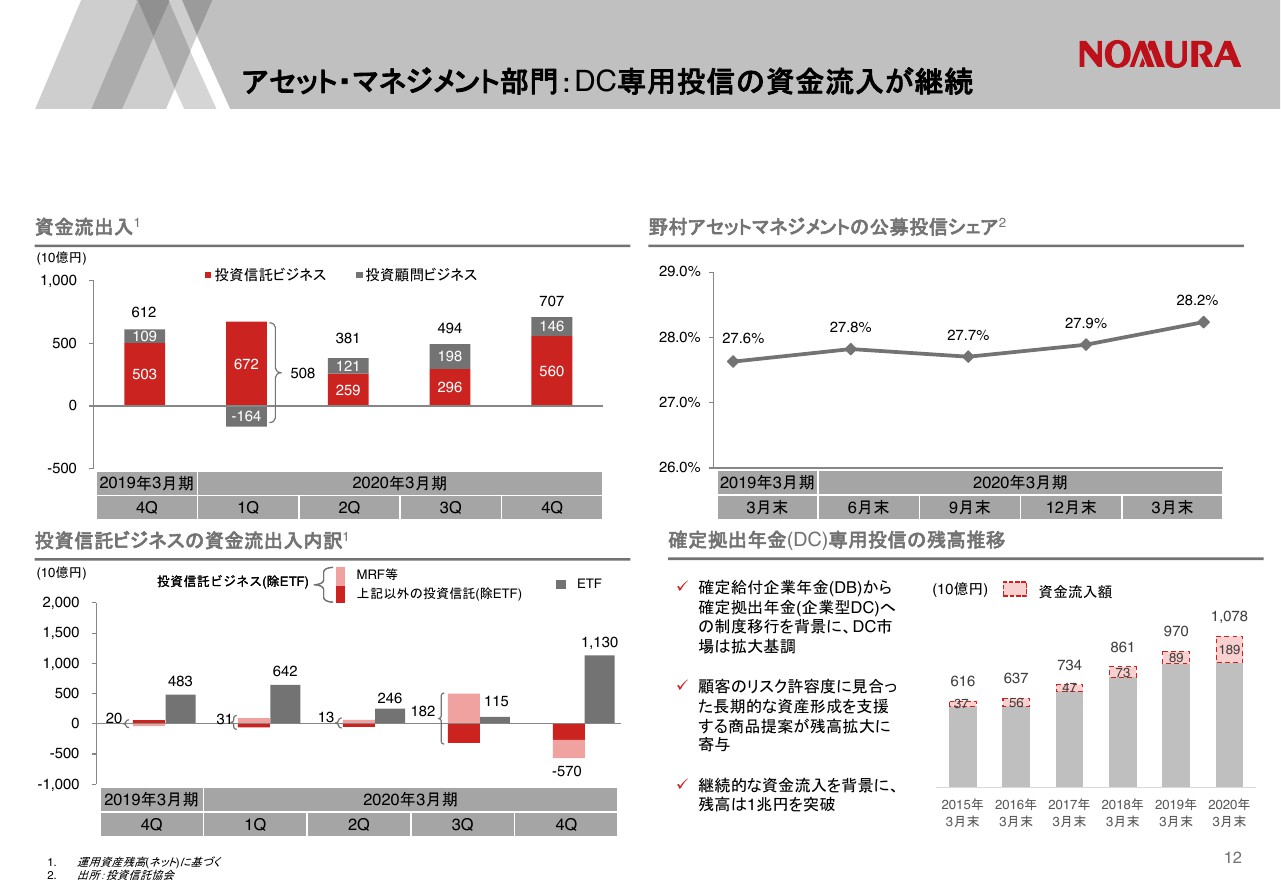

アセット・マネジメント部門:DC専用投信の資金流入が継続

一方で、資金の流入は15四半期連続しています。スライド12ページの左上にありますように、今期は投信ビジネス、投資顧問ビジネスともに資金が流入し、合計で7,000億円超の流入となりました。投信ビジネスは、ETFが1兆1,000億円の資金流入の一方で、待機資金であるMRFはマーケットの下落局面で新たな買付に回ったほか、コア投信では新興国投信やファンドラップの解約などで資金が流出しました。ただ、銀行窓販や確定拠出年金では資金流入が続いています。

スライド右下は、DC専用投信の残高を少し長い時間軸でとったグラフですが、資金流入を伴いながら順調に積み上がり、3月末の残高は1兆円を突破しました。

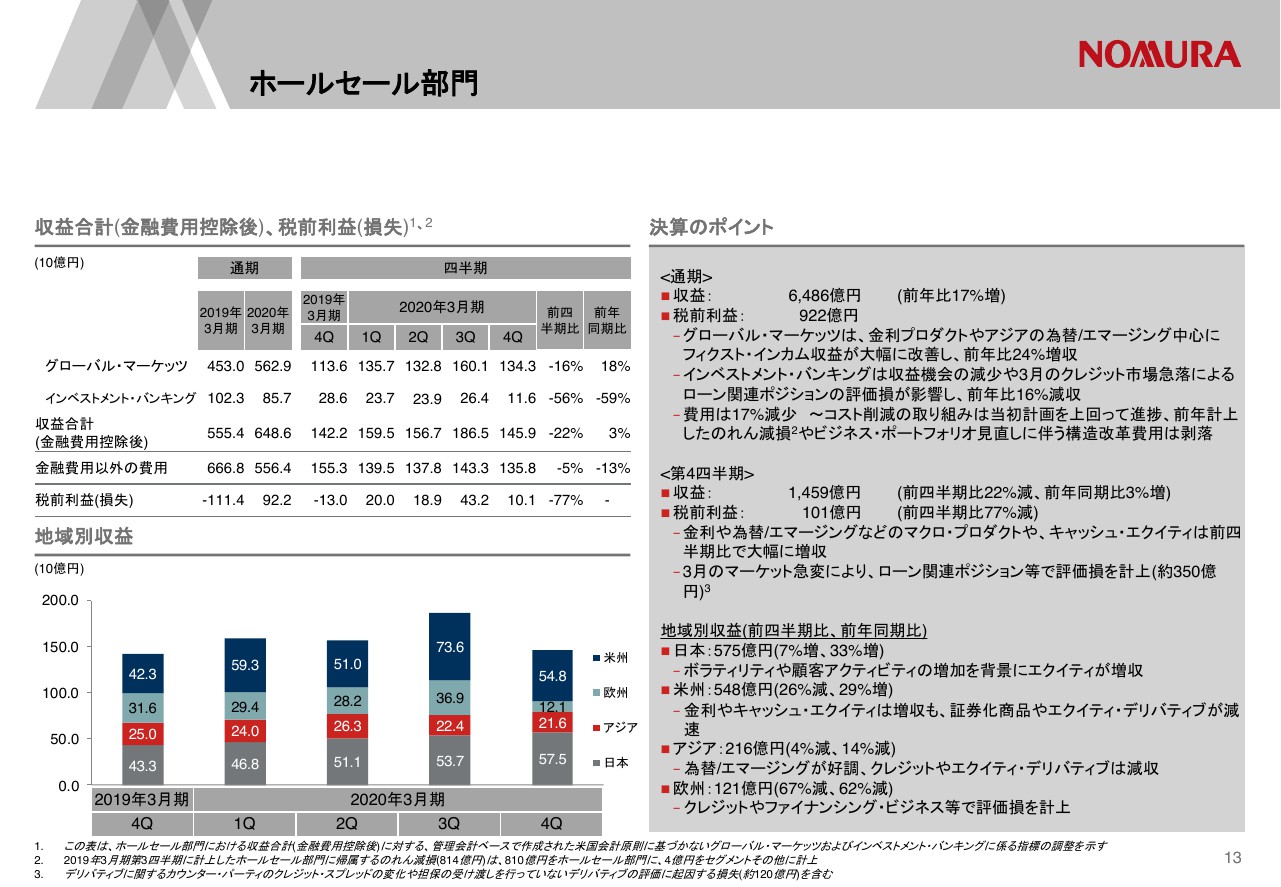

ホールセール部門

次に13ページ、ホールセール部門です。収益は1,459億円、前期比22パーセントの減収、税前利益は101億円、前期比77パーセントの減益となりました。前期比で収益が低下したのは、冒頭にご説明したとおり、3月のクレジット・スプレッドの急拡大を受けて、海外中心に約350億円の評価損を計上したことが要因です。

金利や為替/エマージングなどのマクロ・プロダクトやキャッシュ・エクイティは、前期比で大幅な増収となりました。地域別では日本が増収、米州、欧州が大幅な減収となっています。

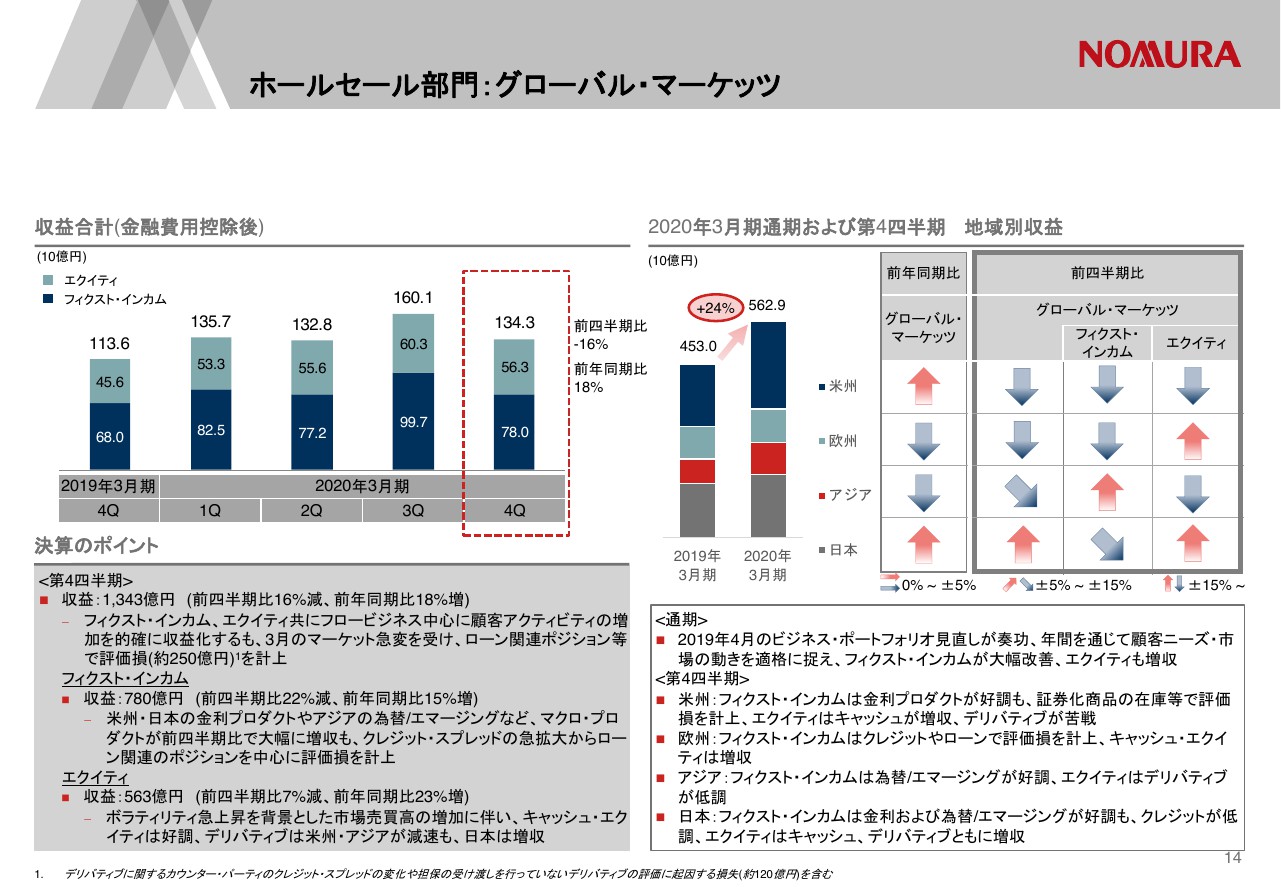

ホールセール部門:グローバル・マーケッツ

14ページをご覧ください。ビジネスラインごとに説明します。まず、グローバル・マーケッツの収益は1,343億円、約250億円の評価損が響き、前期比16パーセントの減収となりました。また、フィクスト・インカムは780億円、前期比22パーセントの減収です。米州・日本の金利プロダクト、アジアの為替/エマージングは大幅な増収ですが、海外3地域で評価損を計上した結果、右上のヒートマップにありますように、米州、欧州は下向きの矢印となりました。

エクイティは563億円、市場売買高の増加を受けてキャッシュ・エクイティが好調でしたが、米州・アジアのデリバティブが減速し、前期比7パーセントの減収となりました。右上のヒートマップにありますように、米州とアジアは下向きの矢印の一方で、日本はキャッシュ、デリバティブともに増収で上向きの矢印となっています。

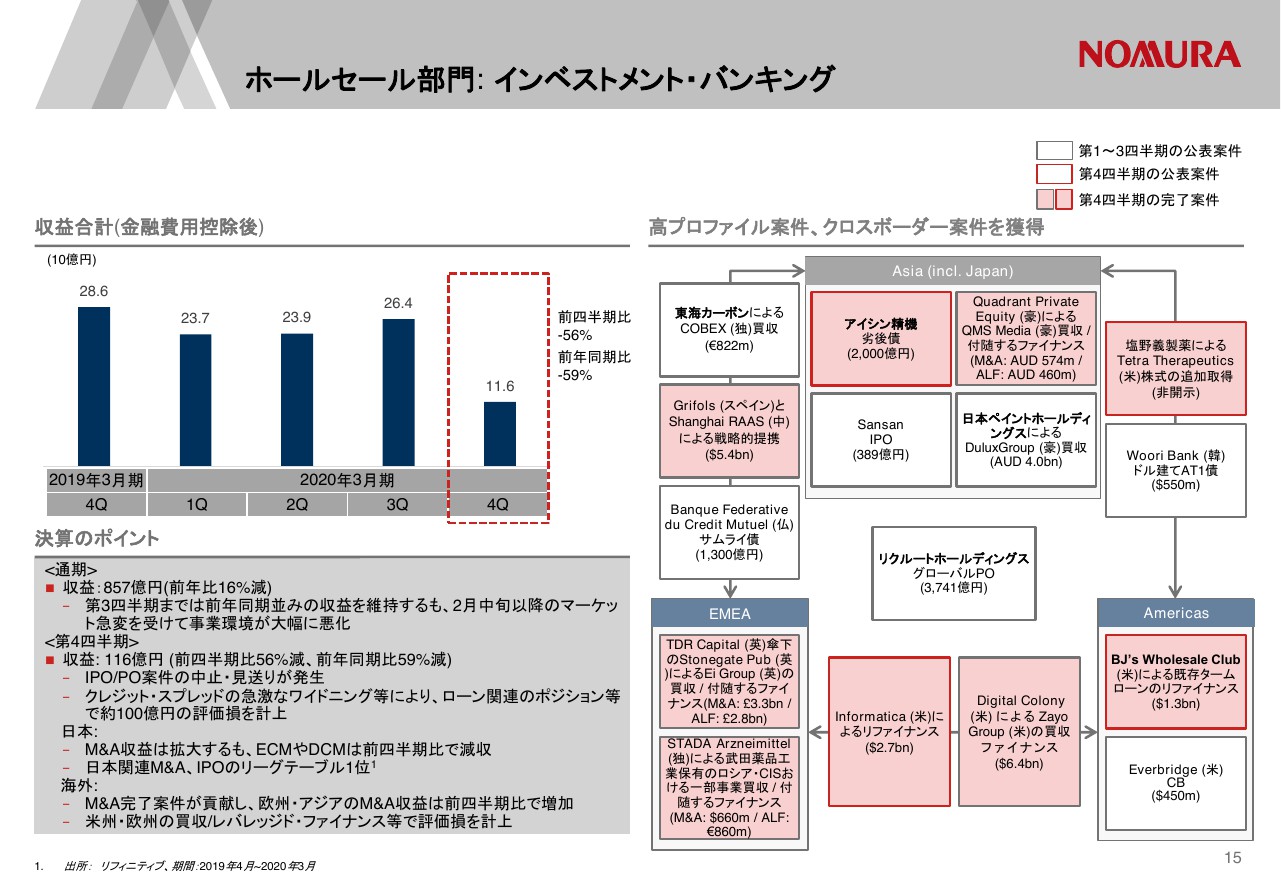

ホールセール部門:インベストメント・バンキング

続いて、15ページのインベストメント・バンキングです。収益は116億円、前期比5パーセントの減収となりました。これはマーケットの急変を受けて、新規上場やエクイティ・ファイナンス案件が中止、延期になったこと、またクレジット・スプレッドの急激なワイドニングを受けて、米州・欧州の買収/レバレッジド・ファイナンスを中心に、約100億円の評価損を計上したことが要因です。

M&Aビジネスは堅調で、今期はスペインのGrifolsと中国のShanghai RAASの戦略的提携や、イギリスのStonegate PubによるEi Groupの買収など、スライド右側のピンクでハイライトした案件がクローズし、M&A収益は前期比90パーセントの増収でした。

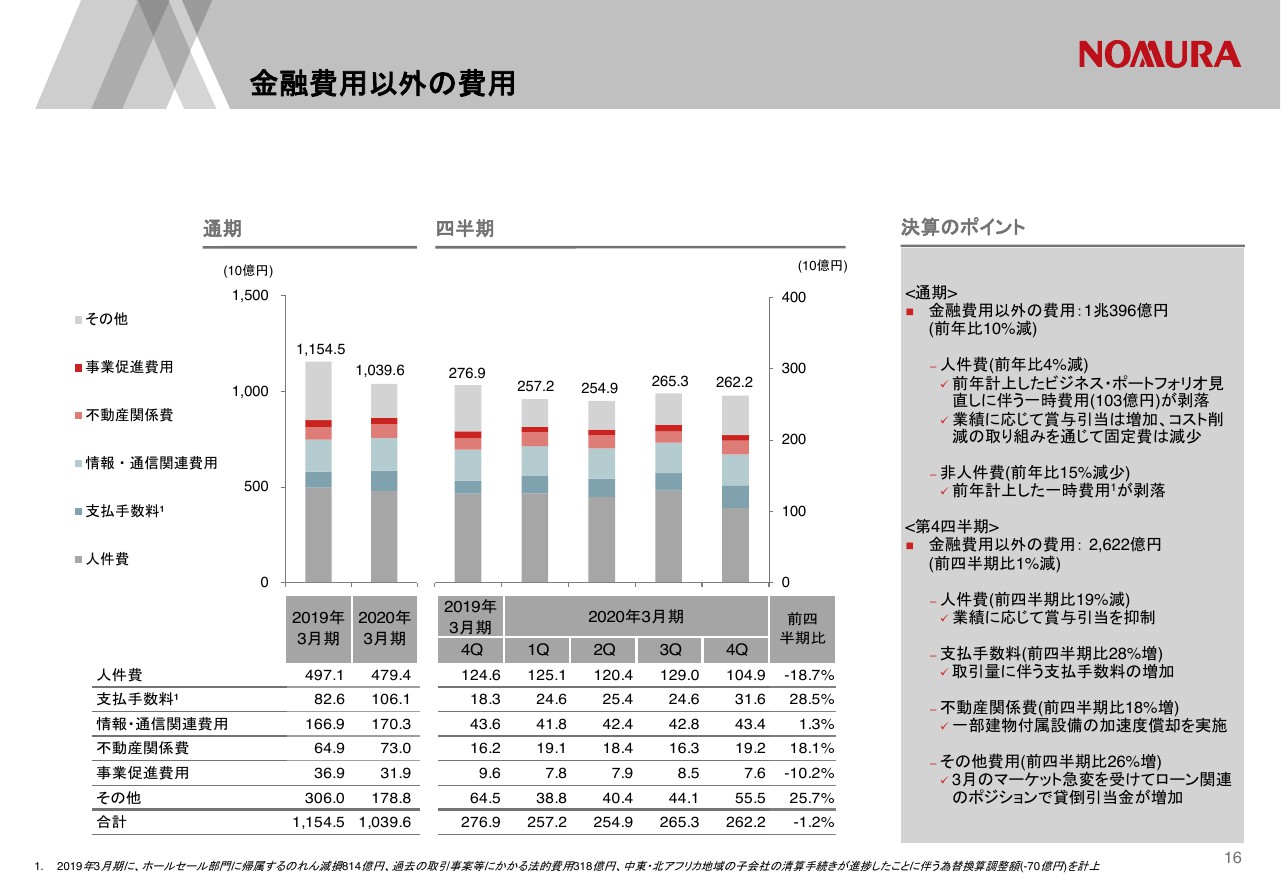

金融費用以外の費用

次にコストについて、16ページをご覧ください。今期の全社コストは2,622億円と、ほぼ前期並みの水準でした。人件費は、賞与引当金の抑制で19パーセント減少しています。一方で、支払手数料は取引量に応じて28パーセントの増加、不動産関係費はリース期間の見直しに伴って一部の建物付属設備で加速度償却を実施したことにより、18パーセント増加しました。また、その他費用も26パーセント増加していますが、主な要因は、約350億円の評価損の一部が財務会計上、貸倒引当金として費用計上されているためです。

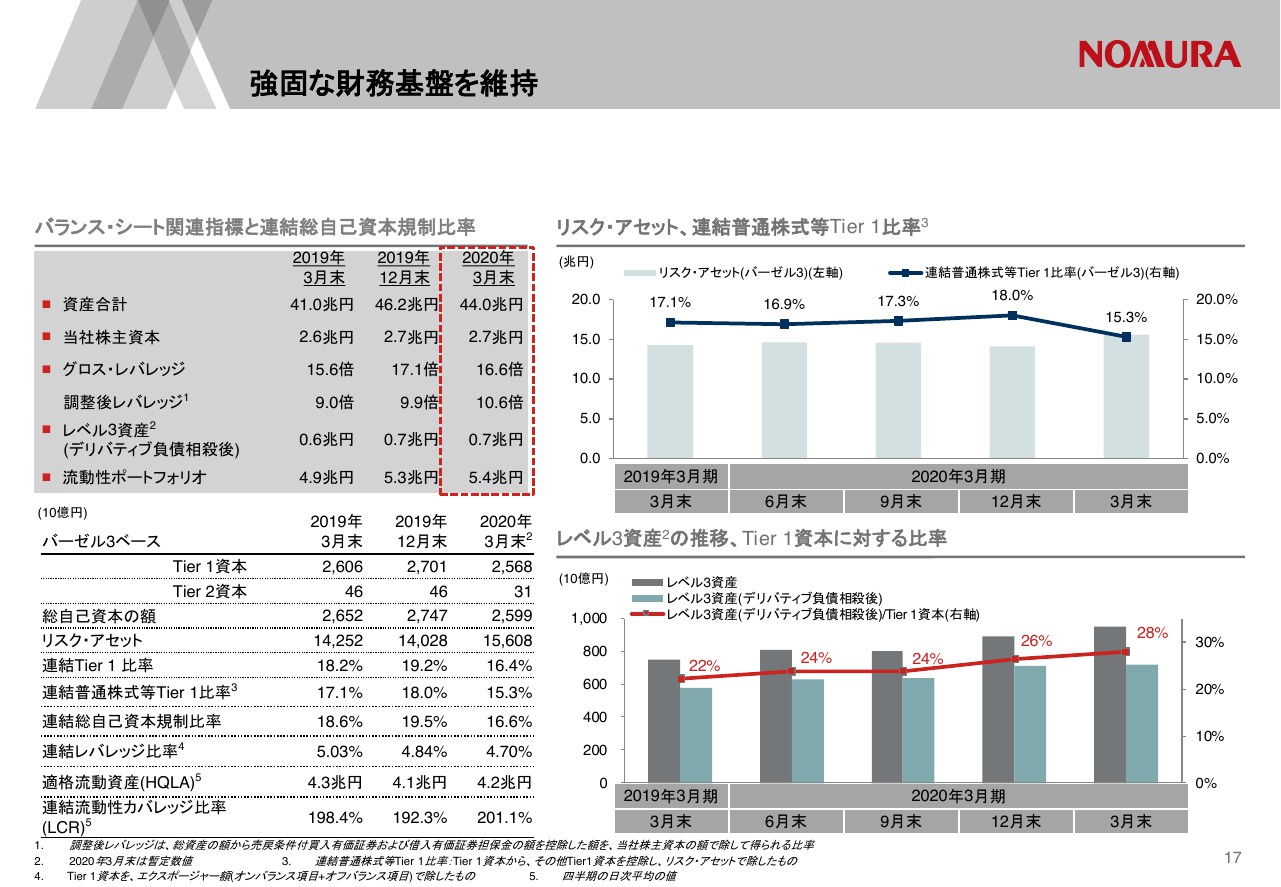

強固な財務基盤を維持

続いて、17ページの財務基盤をご覧ください。3月末のバランスシートは44兆円、レポ取引が減少し、12月末から2兆2,000億円低下しました。また、Tier 1資本は2兆5,680億円と、12月末から1,300億円強減少しました。主な要因は、期間損益の悪化と自己株式取得や配当といった株主還元による社外流出、そして円高進行を受けた為替換算調整額の減少です。

一方、リスク・アセットは15兆6,000億円、3月のボラティリティ上昇やクレジット・スプレッドのワイドニングを受けて、マーケット・リスクを中心に12月末から1兆6,000億円増加しました。その結果、3月末のTier 1比率は16.4パーセント、普通株式等Tier 1比率は15.3パーセントに低下していますが、引き続き規制上の必要最低水準を大幅に上回る、十分な資本水準を維持しています。

またスライド右下の赤い折れ線グラフですが、Tier 1資本に対するレベル3資産の比率が12月末の26パーセントから、3月末は28パーセントに上昇していますが、これはTier 1 資本の減少によるものです。また、グレーの棒グラフでお示ししているデリバティブ負債相殺前のレベル3資産が12月末から増加していますが、3月の極端なボラティリティの上昇やアスク・ビッドの広がりを受けて、一部の証券化商品がレベル2からレベル3に振り替わったためです。以上、第4四半期決算についてご説明しました。

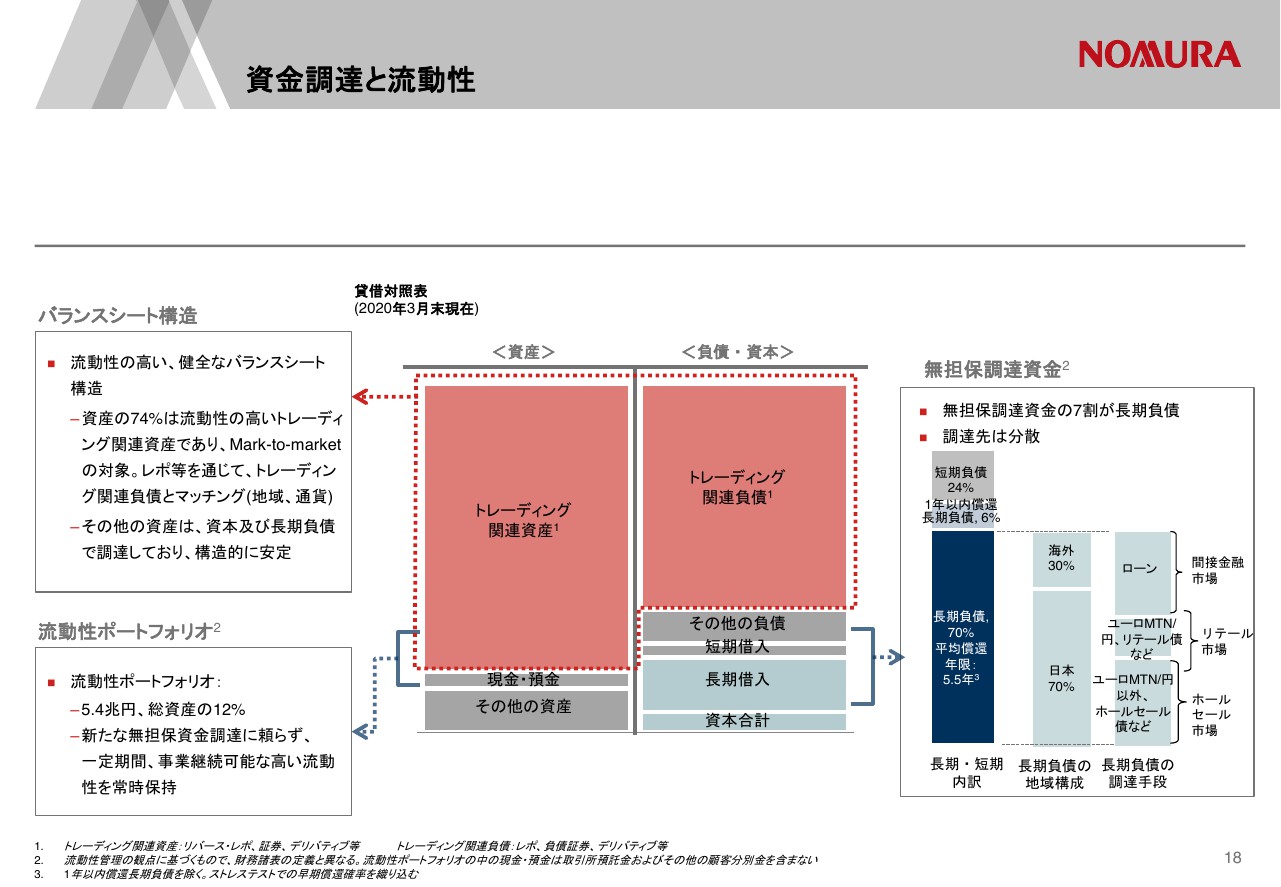

資金調達と流動性

今期は3月の急激なマーケットの変動を受けて、トレーディング資産や保有株式の評価損が膨らみ、最終損失となる厳しい決算でした。ただ、それ以外のビジネスは総じて堅調だったと言えます。現在も大部分の社員が在宅勤務を強いられる非常事態が続いていますが、当社は経済の血流と言うべき資本市場に携わる金融機関として、全社を挙げて業務継続に取り組んでいます。

営業部門では3月末から対面外交を原則禁止とし、4月8日から7都府県の店舗業務を、4月20日から全国の店舗業務を休止し、お客さまとのコミュニケーションはメールや電話を通じたやり取りが中心になっています。対面営業の禁止や在宅勤務で、当初は現場で戸惑いもあったと聞いていますが、今ではそれぞれ創意工夫しながら新たな営業スタイルに順応していっているように思います。

その結果、4月の収益は第4四半期の2割減に留まっています。ホールセール部門でも3月以降の急激なマーケット変動を受けて、金利や為替といったマクロ・プロダクトのトレーディング機会は増えており、1月期から3月期に一時的に落ち込んだ米州のエクイティ・デリバティブも、4月は順調に回復しています。4月単月を見ると、ホールセール部門は好発進を切っていますが、先行きの不透明感は続いており、リスク管理には細心の注意を払って取り組んでいきます。引き続き、どうぞよしくお願いいたします。