2020年2月4日に行われた、参天製薬株式会社2020年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:参天製薬株式会社 代表取締役社長兼 COO 谷内樹生 氏\n参天製薬株式会社 常務執行役員/経営管理担当兼CFO兼財務・管理本部長 越路和朗 氏\n参天製薬株式会社 執行役員/研究開発本部製品研究統括部長 森島健司 氏

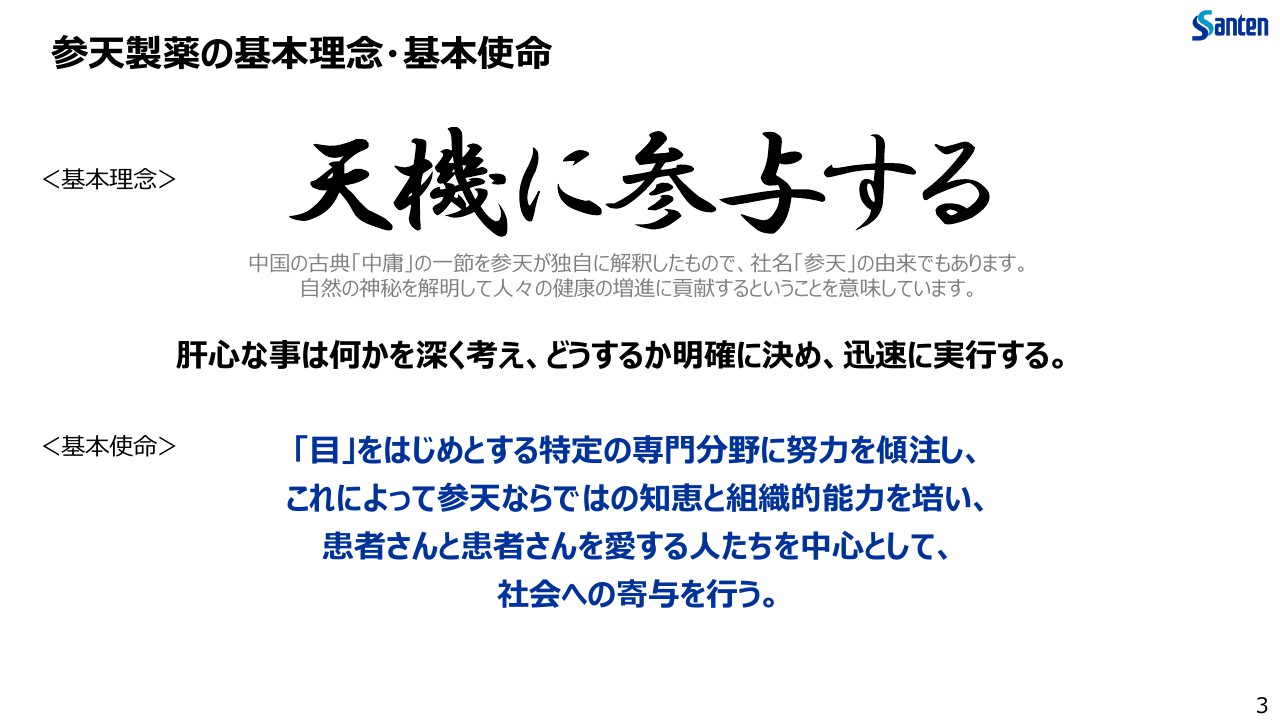

参天製薬の基本理念・基本使命

谷内樹生氏:こんにちは、谷内でございます。 本日はご参加いただきましてありがとうございます。それでは、さっそく始めさせていただきます。

まず、弊社の基本理念、基本使命です。「天機に参与する」という基本理念に基づき、自然の神秘を解明し、人々の健康を増進することで社会に貢献していきます。特に眼科領域に注力することで、幅広く社会に貢献するということを、これまで行なってきました。

今年で創業130周年目というかたちで、社員一同、こちらの基本理念に基づいて、事業展開をしていきたいと思います。本日は3点ほど、私からこの四半期のハイライトについてお話をさせていただいたあと、越路から業績について説明させていただきます。

ITUとパートナーシップ契約を締結

まず、ハイライト1点目、モバイルヘルス領域のプロジェクトがあります。こちらは1月にリリースしましたが、ITUとWHOが進めています。こちらで眼科のパートナーとして、弊社がグローバルパートナーになるということを締結しました。

SDGs「Sustainable Development Goals(持続可能な開発目標)」に基づき、国連、および国連組織がそれぞれ展開している活動の1つとして、とくに眼科の非感染性、非伝染性のさまざまな疾患が含まれます。

例えば、緑内障、あるいは糖尿病関連の疾患といったものが含まれるのですが、国連機関、ITU、WHOといったところと連携しながら、眼科領域でもこのような疾患の改善、あるいは疾患の啓発に繋がるようなコミュニケーションをグローバルで行ない、目の疾患にお困りになっている世界中の人々に対して、さまざまなかたちで情報提供、あるいはソリューションに繋がるようなことを行なっていきたいと考えています。

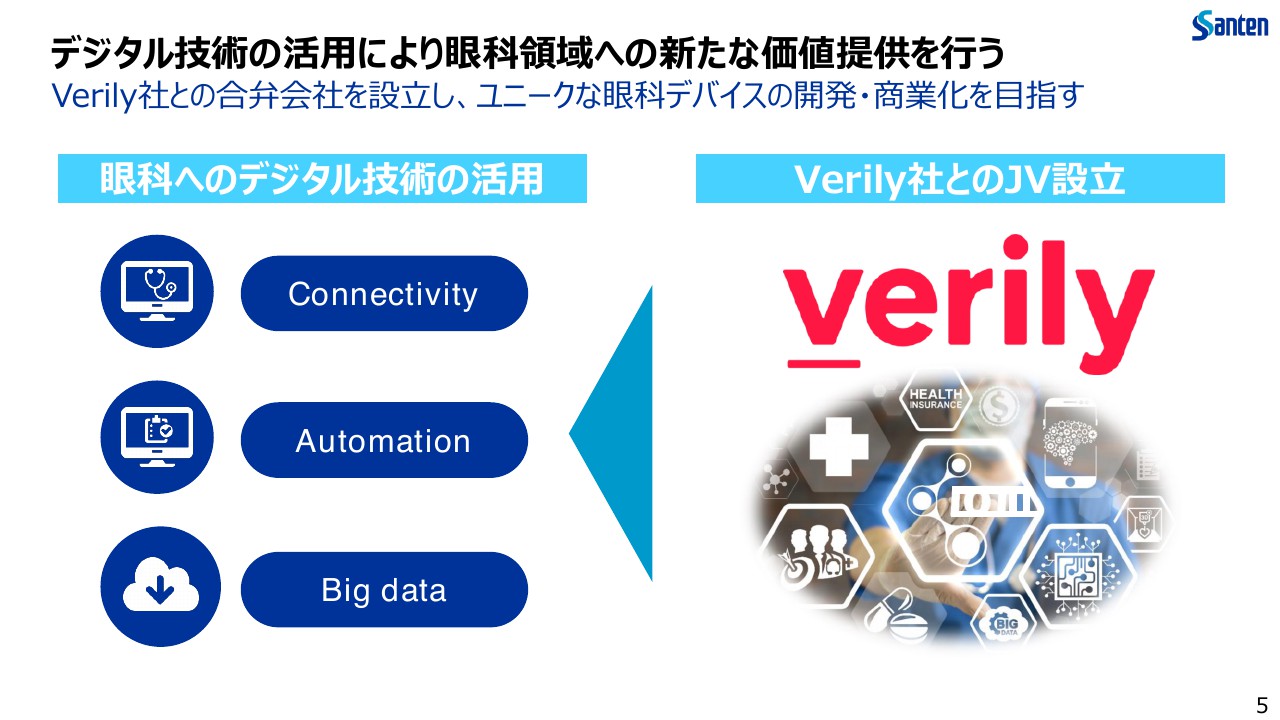

デジタル技術の活用により眼科領域への新たな価値提供を行う

2点目は、デジタル技術の活用についてになります。Verilyという会社は、Googleの親会社のAlphabetグループでヘルスケアの活動を行なう組織です。こちらと、この眼科の領域におけるデジタル技術、あるいはマイクロエレクトロニクス技術の活用を通じた製品、あるいはソリューションの開発というかたちで、ジョイントベンチャーを設立しました。

こちらは本日リリースしています。ご存知のとおりGoogleを含めたAlphabetグループのさまざまなデジタル資産、あるいはプラットフォームと、弊社が持っている眼科領域におけるさまざまなノウハウ、あるいは疾患、先生方、患者さまとのネットワーク……このようなノウハウを融合することにより、ユニークで独創的なソリューションを開発していくということを趣旨としたものです。

弊社もこれまで、マイクロシャント等を行なってきていますが、製薬、点眼液、医薬品という枠を越えて進めていくことにより、世界中の患者、眼科疾患の症状改善、あるいは治療という幅広い観点で貢献していきたいと考えています。

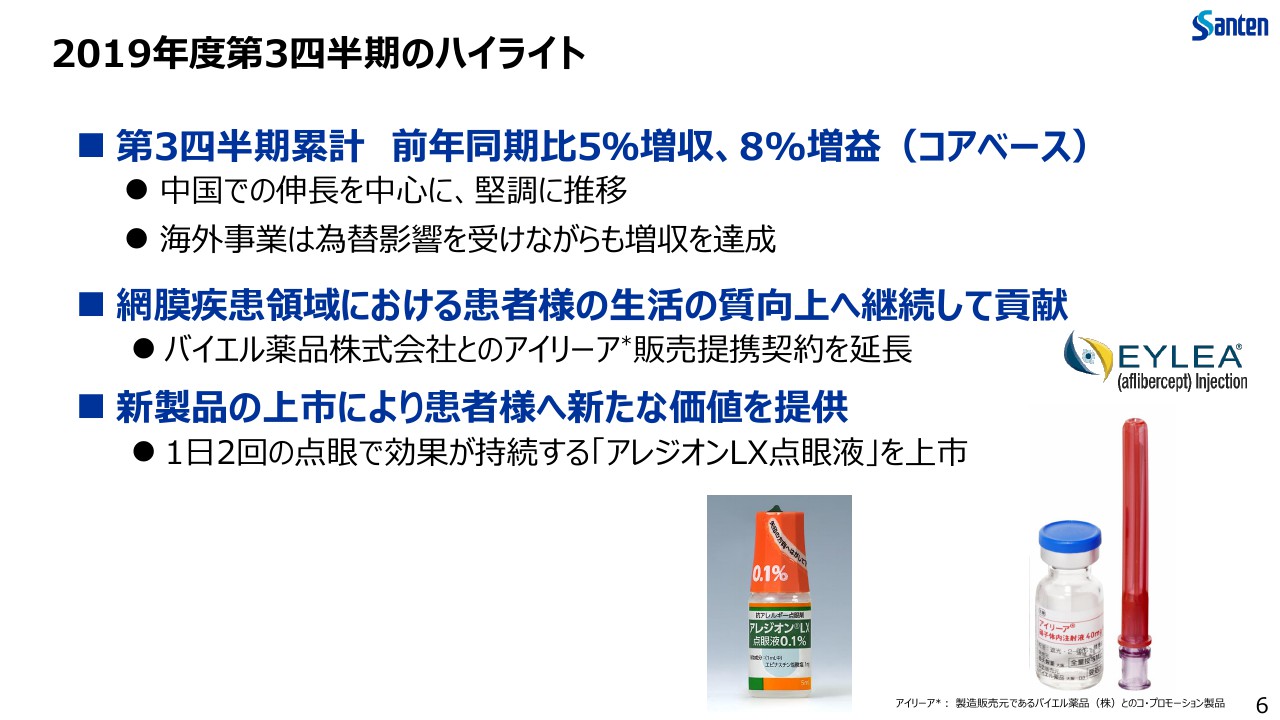

2019年度第3四半期のハイライト

それから3点目は、第3四半期のその他のハイライトをまとめたものです。第3四半期の全体のオーバービューとしては、海外を中心に堅調に推移し、前年同期比5パーセントの増収、8パーセントの増益というのがコアベースでの数字です。

海外事業については、第2四半期までと同様に為替の影響は受けていますが、現地通貨、あるいは期首の予算ベースというかたちでは順調に推移しており、増収を達成しています。

それから、こちらもリリースしていますが、バイエル薬品と「アイリーア」の販売提携契約を延長することについても発表しました。これにより、引き続き弊社とバイエル薬品で、網膜疾患領域における患者様のQOLの向上に貢献していきたいと考えています。

また昨年11月に「アレジオンLX点眼液」という、1日2回のアレルギーの点眼液を日本で販売しました。こちらは従来の4回の点眼に比べて、患者の利便性が高くなったという製品です。このような製品の事業を、日本で堅調に伸ばしていくという観点で「アイリーア」「アレジオン」というものも活用し、また従来どおり海外でも成長していきたいと考えています。

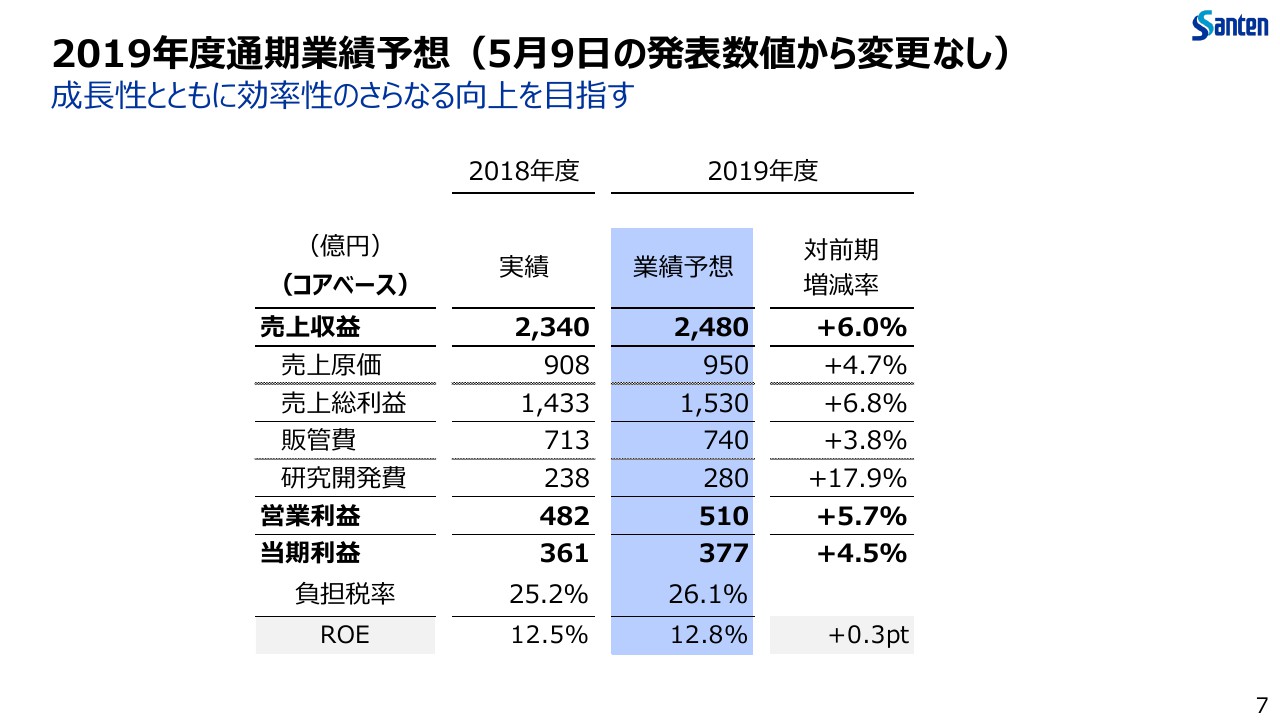

2019年度通期業績予想(5月9日の発表数値から変更なし)

最後に通期の業績予想ですが、発表数値から変更はありません。なお、中国での新型コロナウイルスによる影響についてですが、ご案内のとおり、現在春節休暇が続いている状況であり、まだ正確な数値をお話しできる段階ではありません。

いまのところ社員が無事であり、現地に当面の在庫もあるということで、春節明けの製品の供給については大きな問題がないという点について、確認ができています。

短期的な影響は今後見えてくると思いますが、当局の指示で今週いっぱいは工場も稼働を止めている状況です。来週以降に復帰するかどうかというところを見ながら、今後、平常操業に向け、現地の状況が沈静化することを願っています。私からは以上です。

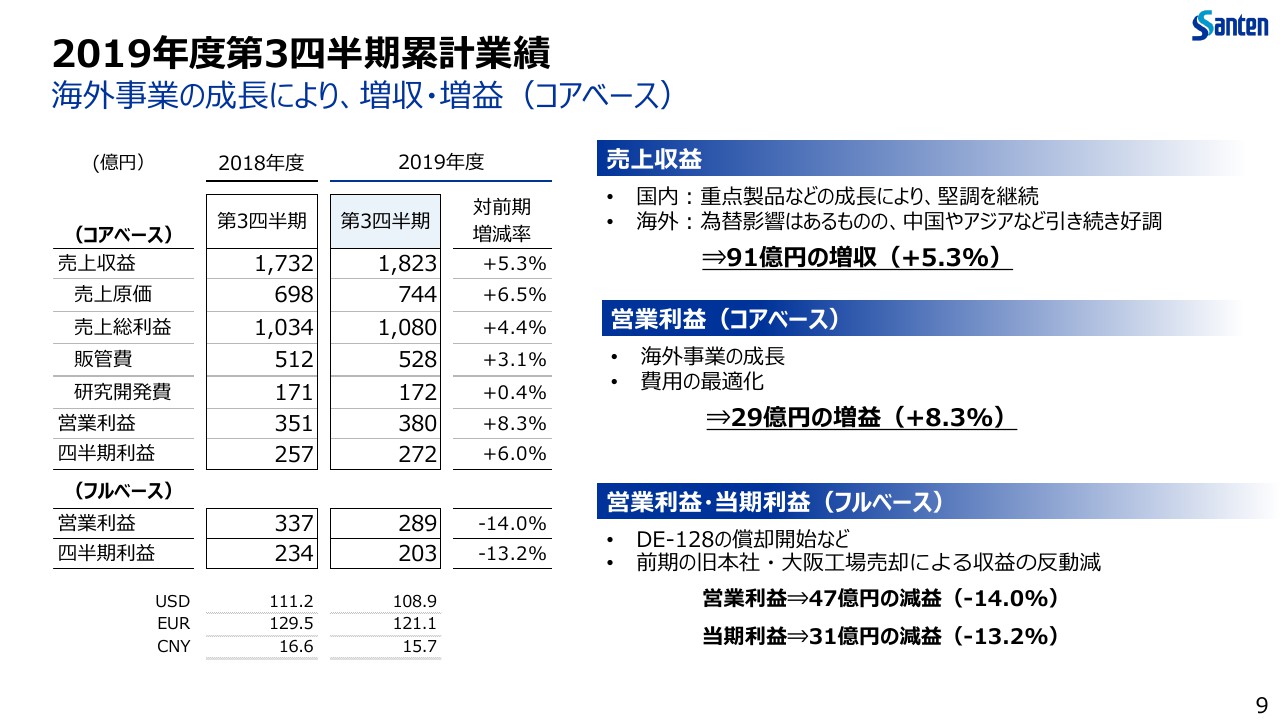

2019年度第3四半期累計業績

越路和朗氏:越路でございます。9ページをご覧ください。今年度第3四半期の累積での業績ですが、先ほど社長から説明がありましたように、通期の業績予想は変更なしとなります。通期の目標達成に向けて、着実なステップを第3四半期まで踏んできているという状況です。

個別で、売上収益の5.3パーセントですが、為替の影響が2.2パーセントほどありましたので、それを考慮すると実際には7.5パーセントの成長となりました。

営業利益についても、為替の影響が3.1パーセントほどありましたので、8.3パーセントに対して11.4パーセントの成長という状況です。営業利益と当期利益については、各々、14.0パーセント、13.2パーセントの減益となりました。

主な要因は、「DE-128」の償却開始、並びに「DE-128」の条件付対価の評価替えの影響で費用が増加したこと、また、前年同期には旧本社と大阪工場の売却で36億円ほどの影響がありましたが、その収益による反動減といったかたちで、ご覧のような減益になっています。

しかし、決算短信の12ページにキャッシュフロー計算書を開示していますが、営業キャッシュフローベースでは20.7パーセント増加している状況ですので、会計上の費用は増加しましたが、キャッシュベースでは強いモメンタムを維持していると認識しています。

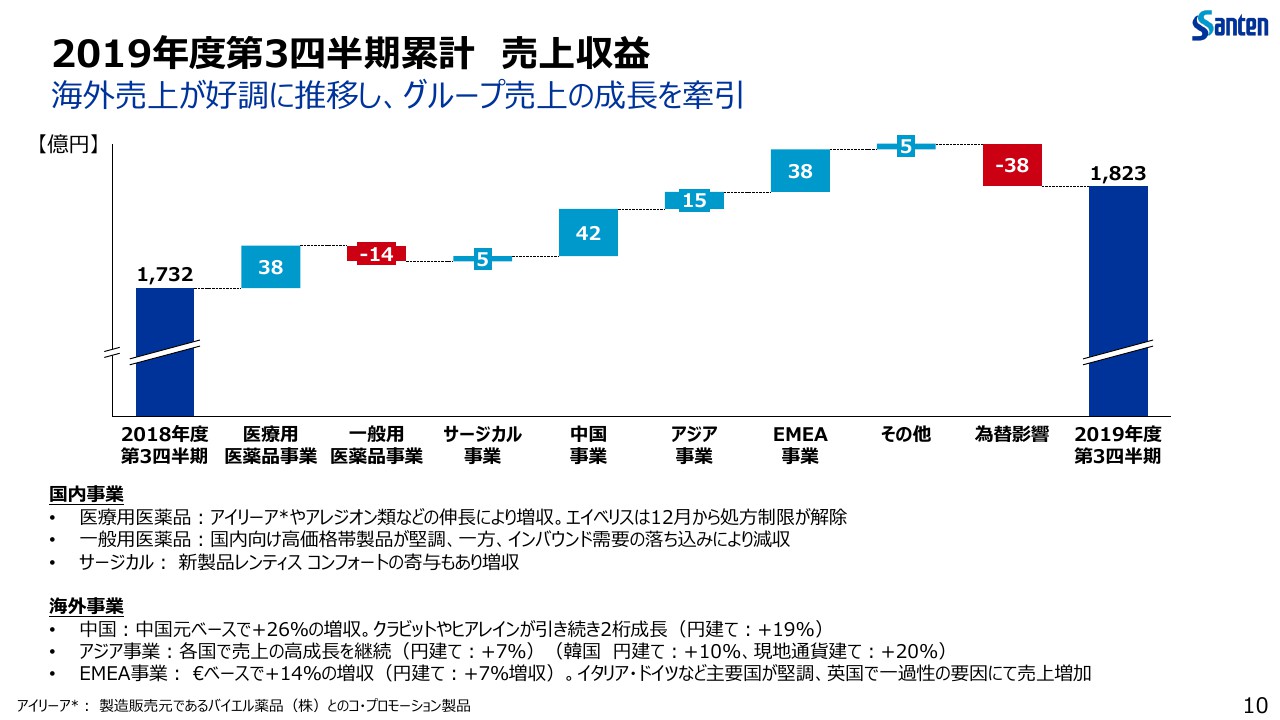

2019年度第3四半期累計 売上収益

10ページは前年同期から今期への売上のブリッジチャートです。国内においては、10月から薬価改定の影響がありましたが、全体としては増収でした。海外においては、メッセージラインに書いてあるとおり、中国が現地通貨ベースで26パーセントの増収でした。

アジアは円建てでは7パーセントですが、現地通貨ベースではおよそ13パーセントで、とくに韓国が20パーセントと、大幅に伸びました。EMEAにおいてはユーロベースで14パーセントの増収でした。

各々、海外部門においては、為替の影響が2.2パーセントほどダウンサイド要因でしたが、2桁の成長があったため、それを吸収して増収ができている状況です。

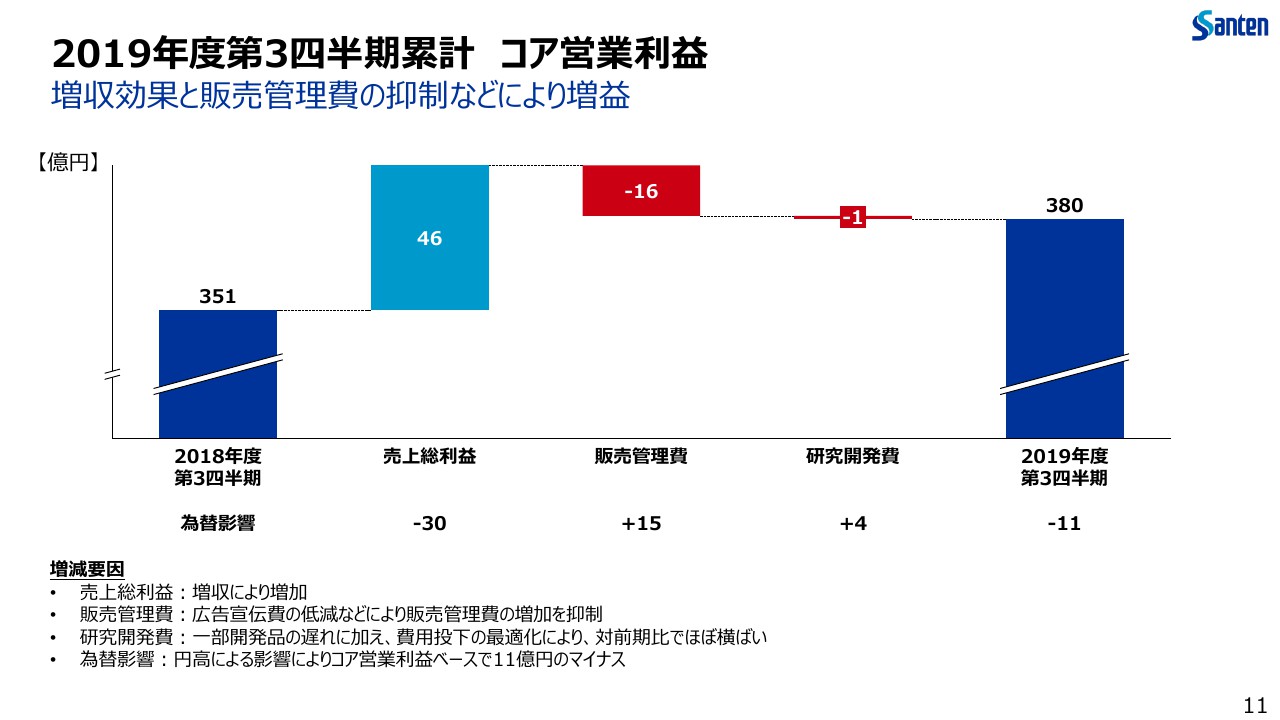

2019年度第3四半期累計 コア営業利益

その次の11ページは、コア営業利益のブリッジです。売上総利益の伸びの4.4パーセントに対して、販管費の伸びは売上総利益よりも抑え、研究開発費は横ばい、コア営業利益ベースでは8.3パーセントの成長というかたちです。

それに対して、利益ベースでは為替の影響が11億円ほどありましたので、それを加味すると先ほど説明したとおり11.4パーセントとなります。

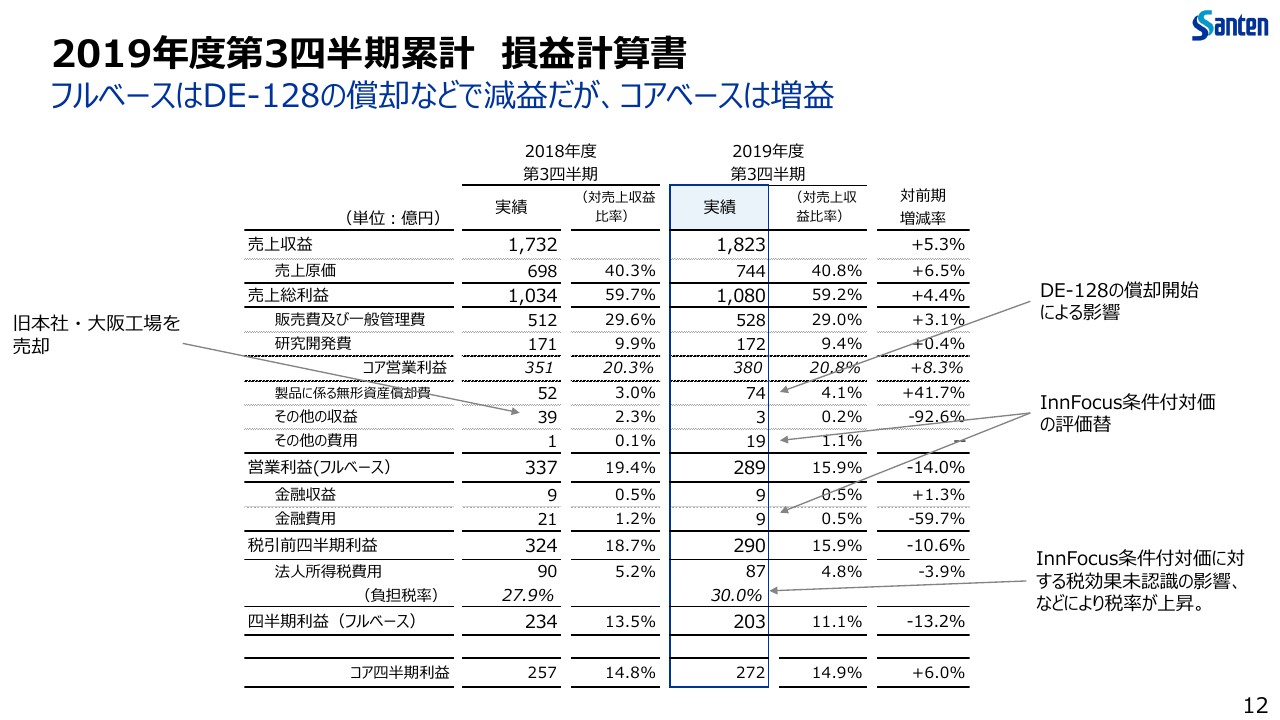

2019年度第3四半期累計 損益計算書

次の12ページですが、その詳細を記しています。当社のP/Lのコントロールとしては、一番右側の列の対前期の増減率で、売上総利益の増加率に対して、販売費及び一般管理費がそれを下回るように抑制するということを、とくにエンドポイントにしています。今期においても、4.4パーセントに対して3.1パーセントということで、いまのところ抑制できています。

それと同時に、収益率の改善というところでは、販売費及び一般管理費が、対売上収益比率で前年度よりも改善していくことを考えています。この第3四半期においても、29.6パーセントから29パーセントまで改善し、結果的にコア営業利益ベースでは、収益率は0.5パーセントほどですが増加しています。

その他収益と費用、金融収益と費用については、ご覧のとおりです。税金ですが、この第3四半期は30パーセントでした。この影響は過去においてかなり高くなっていると見えるのですが、これは主に、先ほどの「DE-128」の条件付対価に対する税効果です

これは会計上の費用ですので、税効果が認識できません。したがって、税率が上昇する方向に働きます。その他にも税効果関連の税率の変更等があります。このような一過性の要因を除くと、真水ではこの第3四半期の税率としては27パーセントと認識しています。

前年同期は27.9パーセントが名目で、真水ではだいたい26.5パーセントでしたので、それに対しては0.5ポイントほど増加しています。これは国内の研究開発の税額控除額、優遇税制の活用が若干減少したことが響いています。

とはいえ、中期期間に26パーセントまで下げるということについては、キャッシュベースではほぼ順調に進んでいると認識しています。以上、第3四半期までの概況でございました。

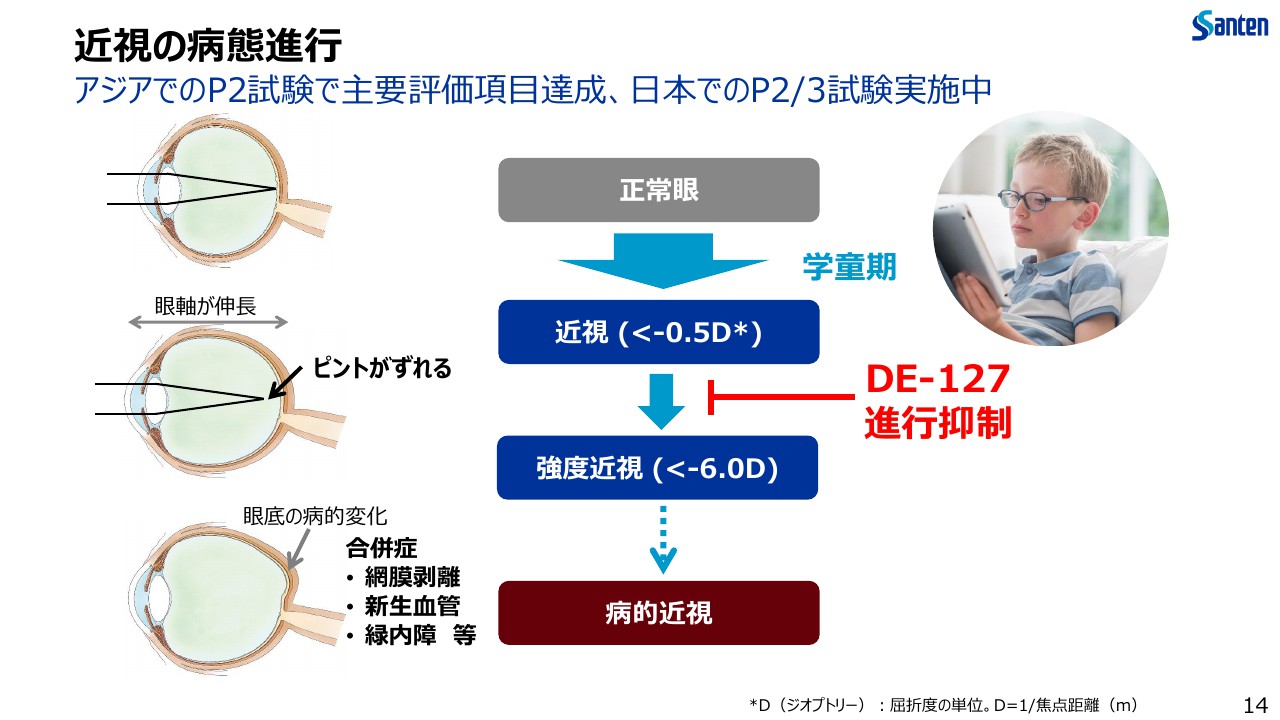

近視の病態進行

森島健司氏:まず、パイプラインの開発状況の前に、昨今注目されている近視の病態進行について、14ページで説明します。すでにリリースしているとおり、アジアで実施している近視を対象とした弊社の開発品「DE-127」のP2試験で、主要評価項目を達成しています。

つまり、有効性と副作用の間に、一定の治療領域があることが確認されました。近視はピント調節機能だけの問題ではなく、眼球が前後に伸びてピントが合わなくなっていくことがわかってきています。さらに近視が進行し、マイナス6D(ジオプトリー)以上の進行がある患者は、病態が進行して病的近視という状態になると、そのリスクが高くなるといわれています。

網膜、網脈絡膜、強膜、さらに、眼球の一部が引き伸ばされると、眼底の病的変化、一般には後部ぶどう腫といわれている病的変化が起こります。それによって、視力を司る後眼部にストレスがかかり、最悪の場合、失明に至るという病気です。

我々の「DE-127」は学童期において、眼球が成長する過程で、この眼軸が横に伸長するのを抑制することを期待する治療薬です。近視の患者は、昨今、急増が予想されており、グローバルでは2030年には約34億人の近視の方がいると推定している報告もあります。

近視による経済損失も、2015年には2,440億USドルと推定していますし、特にアジアでは患者が多く、中国の学童期の患者の推定値は7,600万人といわれています。日本で現在フェーズ2、フェーズ3の試験を実施しており、順調にエントリーが進んでいます。この日本でのエビデンスの結果をもって、アジアに展開したいと考えています。

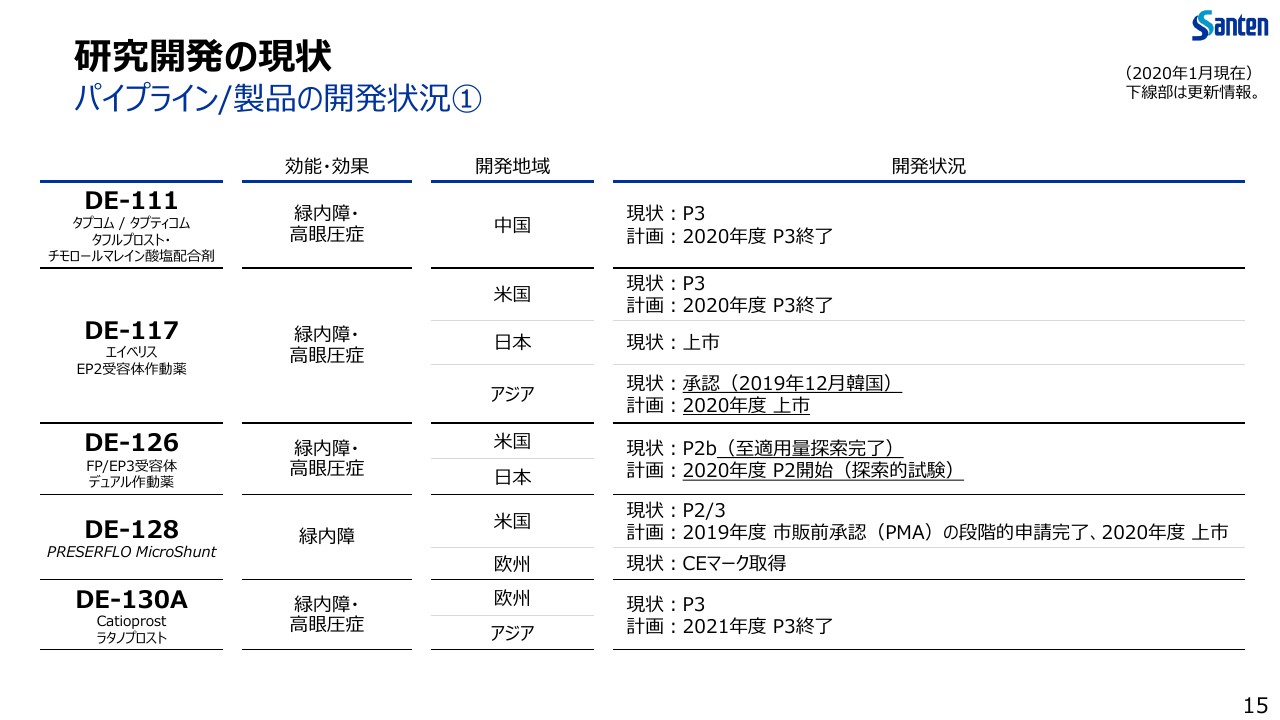

研究開発の現状①

15ページから、追加でパイプラインの状況を報告します。「DE-111」とは、「タプコム」「タプティコム」「タフルプロスト・チモロールマレイン酸塩」の配合剤ですが、中国で現在、フェーズ3を実施中です。

「DE-117」は米国でフェーズ3を実施しており、今年度中の終了を予定しています。さらに「DE-117」については、12月に日本以外の国で初めて韓国で承認を得て、2020年度の上市を目指しています。

「DE-126」は、FPとEP3受容体のデュアル作動薬ですが、フェーズ2bの至適用量探索のための試験を終了しています。製品の多い緑内障領域の治療薬ですので、差別化が大変重要と考えており、これから差別化点を明確にする探索的試験を予定しています。

「DE-128」、すなわち「PRESERFLO MicroShunt」ですが、現在、申請の準備を順調に進めており、3月までに申請の完了を目指しています。申請が完了したらみなさまにご報告するつもりです。

「DE-130A」、これは「Catioprost」ですが、欧州及びアジアの国でフェーズ3を実施しています。

研究開発の現状②

16ページをご覧ください。「DE-109」は米国を中心にフェーズ3を実施中です。「DE-122」、すなわち「抗エンドグリン抗体」については、現在データ解析に着手したところです。「DE-114A」、つまり「エピナスチン塩酸塩」は社長からご報告があったとおり、11月に日本で上市しています。

「DE-127」は先ほどご説明したとおり、アジアでのフェーズ2で主要項目を達成し、日本でフェーズ2、フェーズ3試験を実施中です。

最後に「MD‐16」です。これは「レンティス コンフォート」の乱視用のレンズですが、11月に承認をしており、2020年度中での上市を予定しています。以上、研究開発の現状報告をさせていただきました。