2020年2月12日に行われた、ケネディクス株式会社2019年12月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ケネディクス株式会社 代表取締役社長 宮島大祐 氏

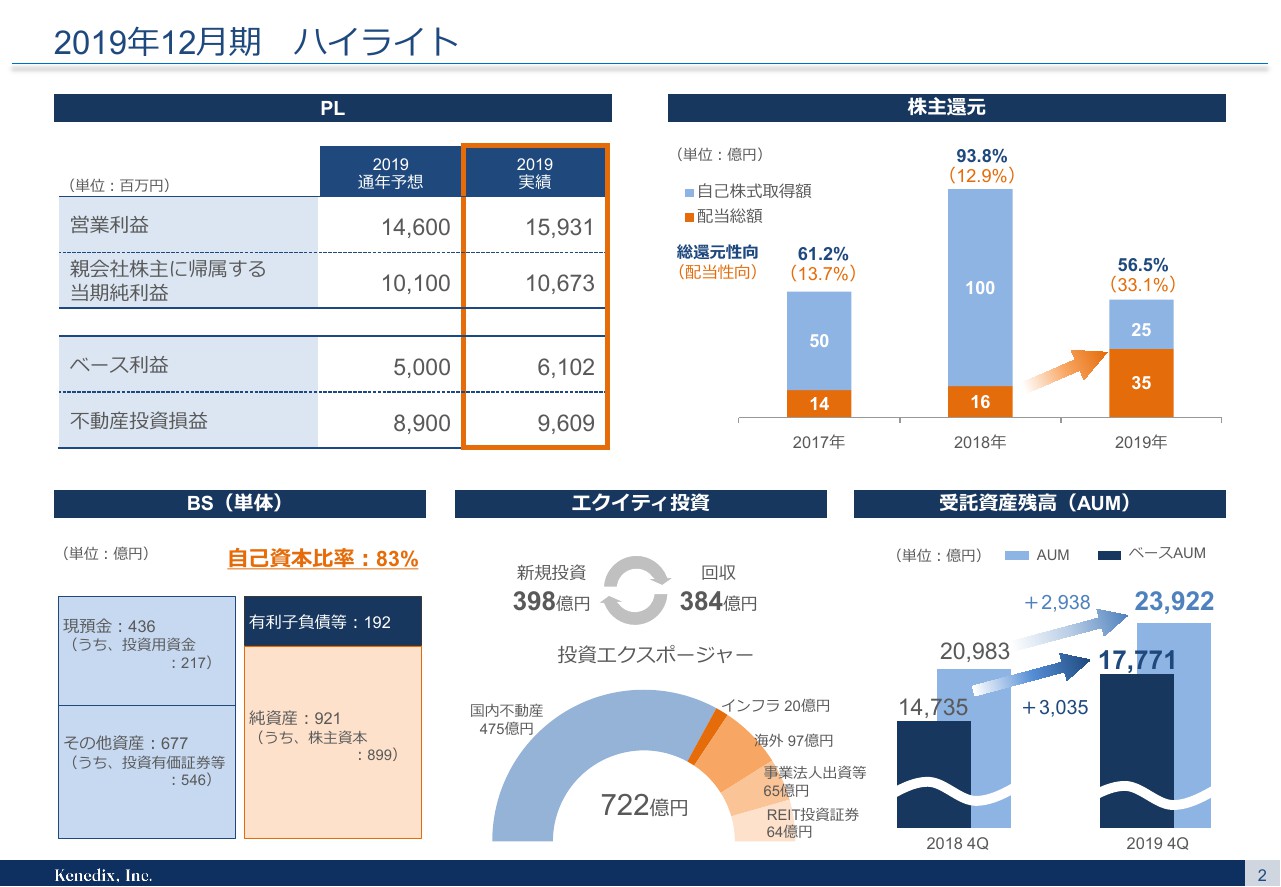

2019年12月期 ハイライト

宮島大祐氏:ケネディクスの宮島でございます。本日はお忙しいなか、足をお運びいただきましてどうもありがごとうございます。私から概要を説明させていただきまして、そのあとにデジタル・セキュリタイゼーション推進室の中尾から新しい事業の概略をお話しいたします。よろしくお願いいたします。

2019年については、緩和的な金融環境が継続されるなかで、日本の不動産において、ほぼすべてのアセットクラスで高い需要の継続が見込まれていたことから、安定的な投資先を求める資金が国内外から日本の不動産に流入しております。

当社はこうした投資需要に対応するため、私募ファンドビジネス専業の運用会社として、2018年4月にケネディクス・インベストメント・パートナーズ株式会社を設立し、私募ファンドの投資家のみなさまが期待する、高い品質、いい品質の不動産アセスメントサービスを提供する体制を整えてまいりました。2019年はその成果が大いに発揮できたのではないかと考えております。

(スライドの)左からP/Lでございますが、12月期の営業利益は159億円、親会社株主に帰属する当期純利益は106億円となっております。当社が定める利益指標ベースで、アセットマネジメント事業を中心とする安定的な事業基盤から得られるベース利益が61億円となりました。当社がREITやファンドを成長させるために実施している、不動産投資から得られる不動産投資損益は96億円となっております。

国内外の投資家の日本の不動産への投資ニーズを捉え、多くのファンド組成に成功したことにより、各利益において通年予想を上回ることができました。

右側の株主還元については、期初の配当予想は1株につき15円、配当総額は約33億円とさせていただいておりましたが、配当の原資となるベース利益の当初予想を超える成長を鑑みて、期末配当を1円増配させていただき1株につき年間16円、配当総額で35億円の増配を予定しております。

すでに実施済みの25億円の自己株取得と合わせますと、総還元性向は約57パーセントとなっております。2019年の自己株式取得は、総額で25億円でございました。2017年の50億円、2018年の100億円と比較すると小規模ではございますが、足元の不動産の投資機会がたいへん豊富でございます。自己株取得に替えて、2020年の不動産取得枠の積み増しを行いました。

左下の単体バランスシートでございますが、自己資本比率は引き続き83パーセントと、健全な財務体質に変化はございません。右側のエクイティ投資の状況ですが、12月時点での当社投資枠940億円に対して、投資残高は720億円であり、220億円の投資可能枠を残しております。

2019年の投資資金フローでご覧いただきますと、398億円の新規投資に対して384億円の回収となっております。2019年期初の投資枠が880億円でございましたので、1年間で約半分の資金が入れ替わったことになります。2020年も足元のパイプラインは豊富であり、880億円から940億円と、60億円積めました投資枠を有効に活用し、積極的に案件の獲得に務めてまいりたいと考えております。

右側のAUMの状況でございます。AUM、ベースAUMともに、2018年末から概ね3,000億円の増加となっています。後ほど詳細をご説明いたしますが、REIT、私募ファンドともに、バランスよく成長が実現できております。

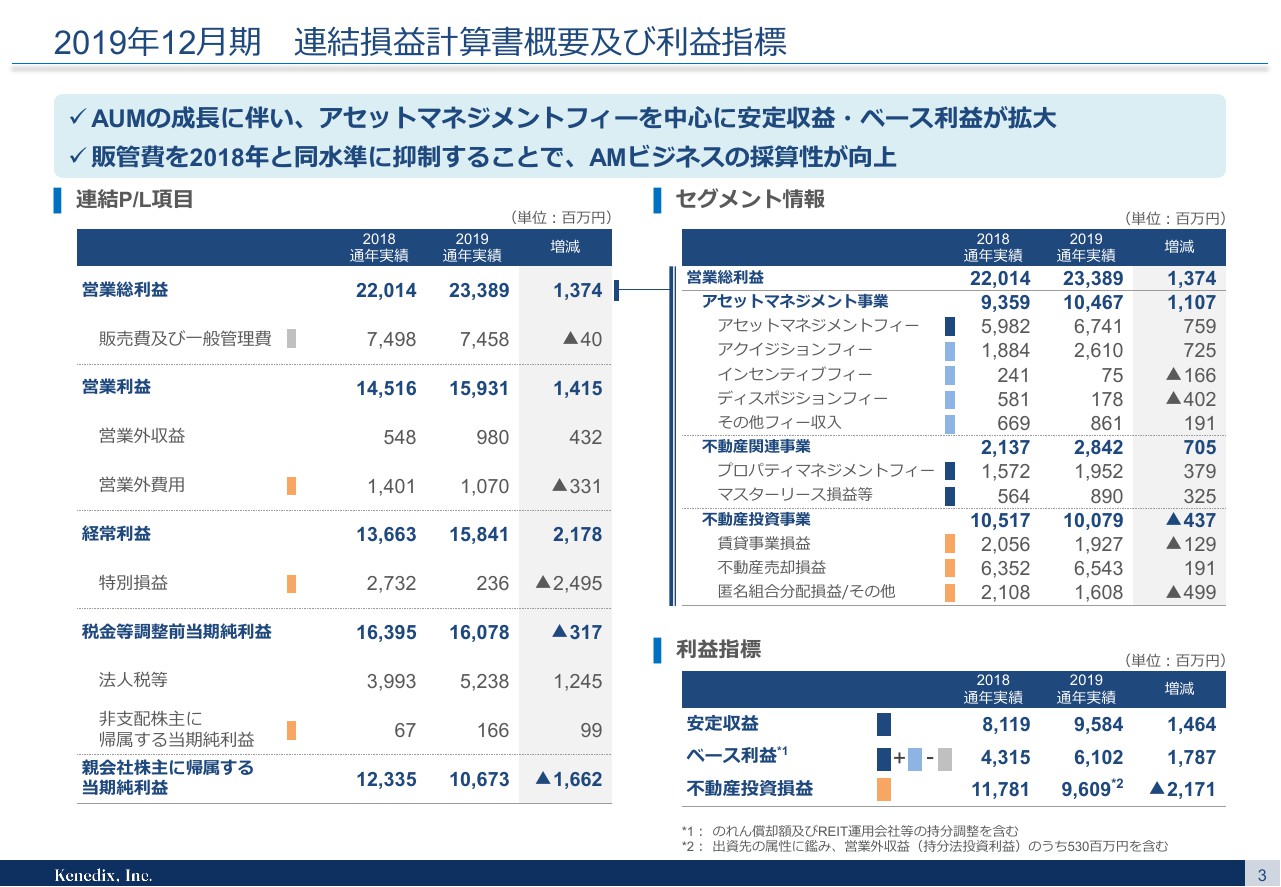

2019年12月期 連結損益計算書概要及び利益指標

2019年12月の連結損益計算書概要について、ご説明いたします。(スライドの)左側の連結P/L項目は(2019年実績を)2018年と比較いたしますと、アセットマネジメント事業を中心とする収益増加の一方で、販売費および一般管理費は2018年と同水準に抑制いたしました。その結果として、営業総利益、営業利益、経常利益は増収増益で着地いたしました。

2018年は固定資産売却による特別利益があり、一部案件で税務メリットが生じた影響などで適用税率も低かったために、2019年の税金等調整前当期純利益、親会社株主に帰属する当期純利益は減益での着地となっております。

右側のセグメント情報をご覧ください。まずアセットマネジメント事業は、AUMの成長に伴って、アセットマネジメントフィーが2018年度比で7億円の増加となっております。また、私募ファンドの組成やREITによる物件取得も順調に進んだことから、アクイジションフィーも7億円の増加となりました。

一方で、コアファンドの需要が高まるなか、オポファンドの残高は減少傾向にありました。これに伴ってインセンティブフィーは減少し、ファンドライフの長期化の影響もあり、ディスポジションフィーも本年は減少いたしました。アセットマネジメント事業全体では、11億円の増益となっております。

不動産関連事業でございますが、プロパティマネジメントフィーは管理戸数の増加に伴い、良好なオフィス受給のもと、賃料増額改定に伴うリーシングフィーが増えて増益となりました。

マスターリース損益については、2019年上期は民泊関連の規制強化の影響が払拭できずに苦戦を強いられておりましたが、下期からは5G関連企業の需要やラグビーワールドカップ関連の利用ニーズが高まり、ホテル、サービスアパートともに想定を大きく上回る結果となりました。最終的には前期の落ち込みを十分にカバーし、増益での着地となっております。

不動産投資事業については、営業総利益ベースでは2018年とほぼ同水準での着地となっておりますが、先ほどお話ししたとおり、特別利益損益まで考慮した利益指標である不動産投資損益については、2018年に固定資産売却に伴う利益が大きかったため、2019年は減益となっております。

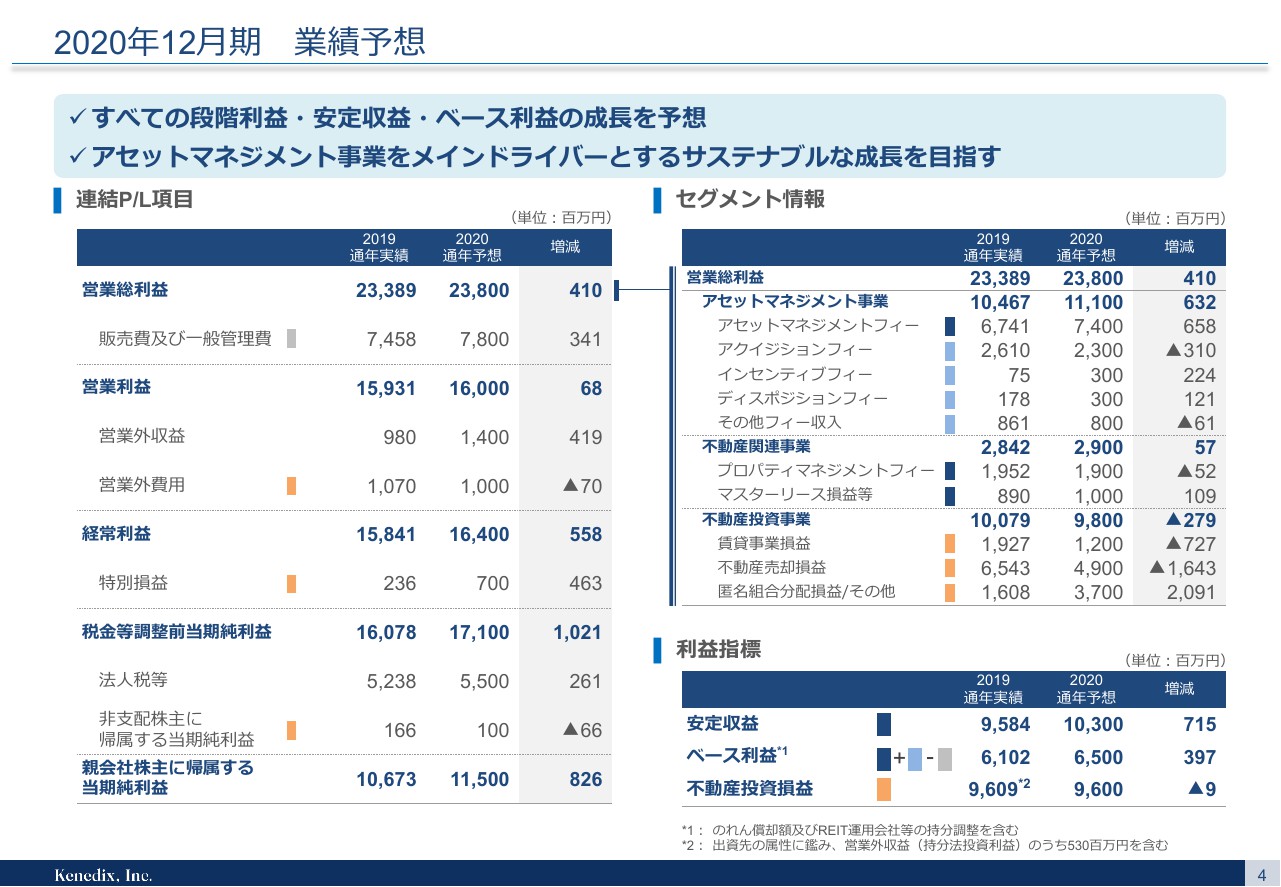

2020年12月期 業績予想

2020年12月期の業績予想でございます。2020年も足元の案件は豊富であり、日本の不動産に対して投資資金が流入する状況が大きく変化することはないと考えております。こうした環境を背景に、AUM成長に伴うアセットマネジメントフィーなど、安定収益の増加を予想しております。

また、人材の強化やシステム投資に加え、将来への布石となるクラウドファンディング事業や、セキュリティートークンの取り組みに伴う一定程度の販管費の増加も見込んでおりますが、AUM拡大に伴う利益成長で販管費の増加を十分にカバーし、営業総利益、営業利益、経常利益、税金等調整前当期純利益、親会社株主に帰属する当期純利益と、すべての段階利益での増益を予想しております。

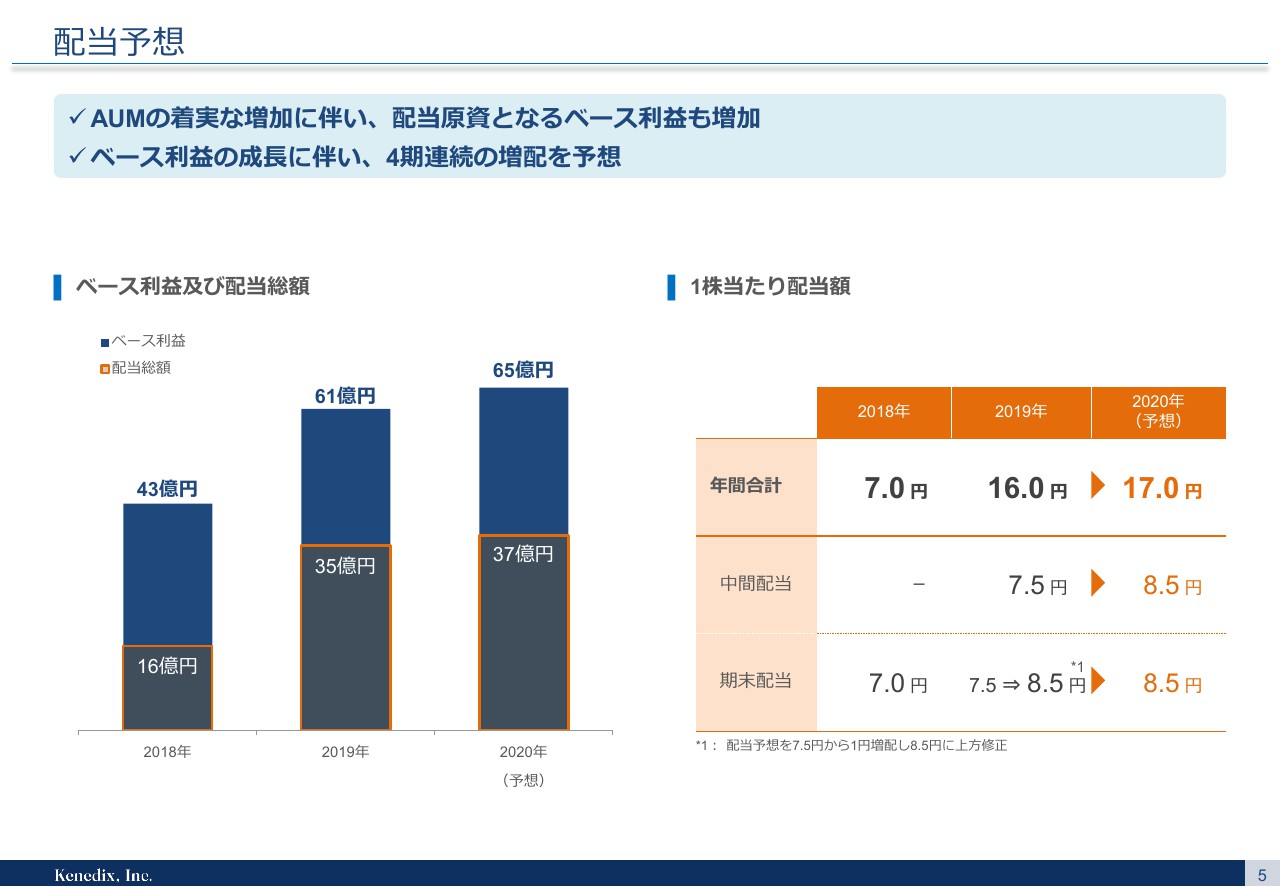

配当予想

2020年12月期の配当予想でございます。配当原資となるベース利益の増加が見込まれますので、配当についても2019年比で、1株当たりの予想配当を1円増配の17円としております。

当社の配当政策として、安定的なアセットマネジメント事業からの利益を配当原資として、AUM事業の成長に合わせて持続的な増配を目指すとしております。2019年は当初配当予想である15円から、計画を上回るAUM成長に伴って16円に増配、2020年もAUMの成長により年17円と、1円の増配を予定させていただきました。

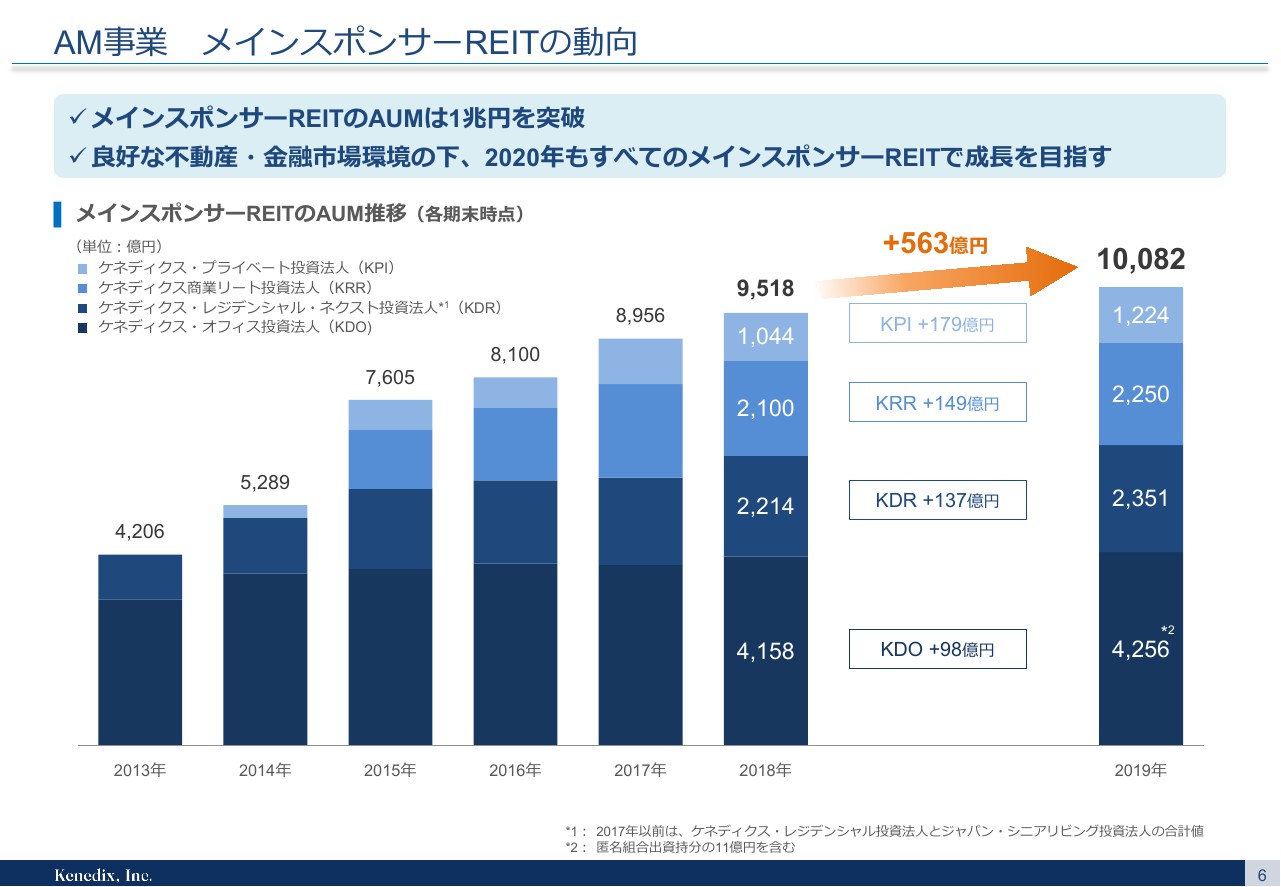

AM事業 メインスポンサーREITの動向

2019年時点のメインスポンサーREITの動向でございます。2005年にケネディクス投資法人の東証上場依頼があり、約15年で当社グループメインスポンサーREITのAUMが1兆円を超えることができました。

当社グループでは、投資対象となる不動産に対する専門性の高さこそが、REITの競争力の厳選につながると考えております。4つのREIT、それぞれ異なるアセットクラスを運用する特化型REIT戦略を採用しております。

一方で、投資対象のアセットクラスが異なっても、REIT運用という観点では共通する部分もあります。運用会社はREIT運用専業の会社であるケネディクス不動産投資顧問に集約し、REIT運用に関わるノウハウの蓄積を図るとともに、AUM拡大に伴う規模の経済、規模のメリットを発揮できる体制を整えております。

投資家のみなさまに質の高いアセットマネジメントサービスの提供をするため、各アセットクラスでのプロとREIT運用のプロを育成し、進歩が著しいデジタル技術を取り込み、高い運用力に基づくREITビジネス拡大に務めてまいりたいと考えております。

AM事業 メインスポンサーREITの取組み①

各REITの取り組みについて、簡単ではございますが、ご説明させていただきます。まず、ケネディクス・オフィス投資法人でございます。オフィスビル市場は極めて良好であり、ポートフォリオの稼働率も99パーセントを超える局面もございます。

一方で、優良物件の取得競争は引き続き厳しく、ケネディクスグループの総力を活かして物件の取得機会に務めているところでございます。財務面においても、調達手法や取引金融機関の分散・拡充をするなど、調達の安定化にも務めております。

ケネディクス・レジデンシャル・ネクスト投資法人は、2月10日に1年半ぶりの公募増資を発表させていただいております。都心の賃貸住宅に対する需要は大変強く、賃料上昇が続くなかで、積極的な物件取得による成長を期待しております。

また、少子高齢化への対応の一環として、今後需要増加が予想される保育施設を投資対象に加えております。保育施設からは安定的な賃料収入が期待でき、将来的に有望なアセットクラスですし、J-REITとして初めてとなるソーシャルボンドの記載では、多くの投資家から投資表明をいただいております。

AM事業 メインスポンサーREITの取組み②

ケネディクスの商業リートでございますが、商業セクターでは、eコマースの広がりは抗えない大きな流れでございます。商業リートはこの流れに逆らわず、フルルガーデン八千代をはじめとするGMSを順次売却するなど、eコマース抵抗力の高い食品スーパーを核とする生活密着型商業施設への投資を重点的に進めております。

それと同時に、物流施設を投資対象に追加いたしました。eコマースの拡大によって需要の高まりが期待される、ラストワンマイルの配送拠点のポートフォリオへの組み込みを開始しております。このタイプの物流施設は、最終消費に近い生活密着型商業施設と高い親和性を有し、商業施設と物流施設を融合させることで、eコマース需要を取り込む成長が期待できます。

最後に、ケネディクスのプライベート投資法人は、長期安定配当を施行される顧客投資家の期待に対応すべく、オフィスパフォーマンス向上のみならず、ホテルのリブランドによる収益力向上など、地道な施策を着実に実施しているところでございます。

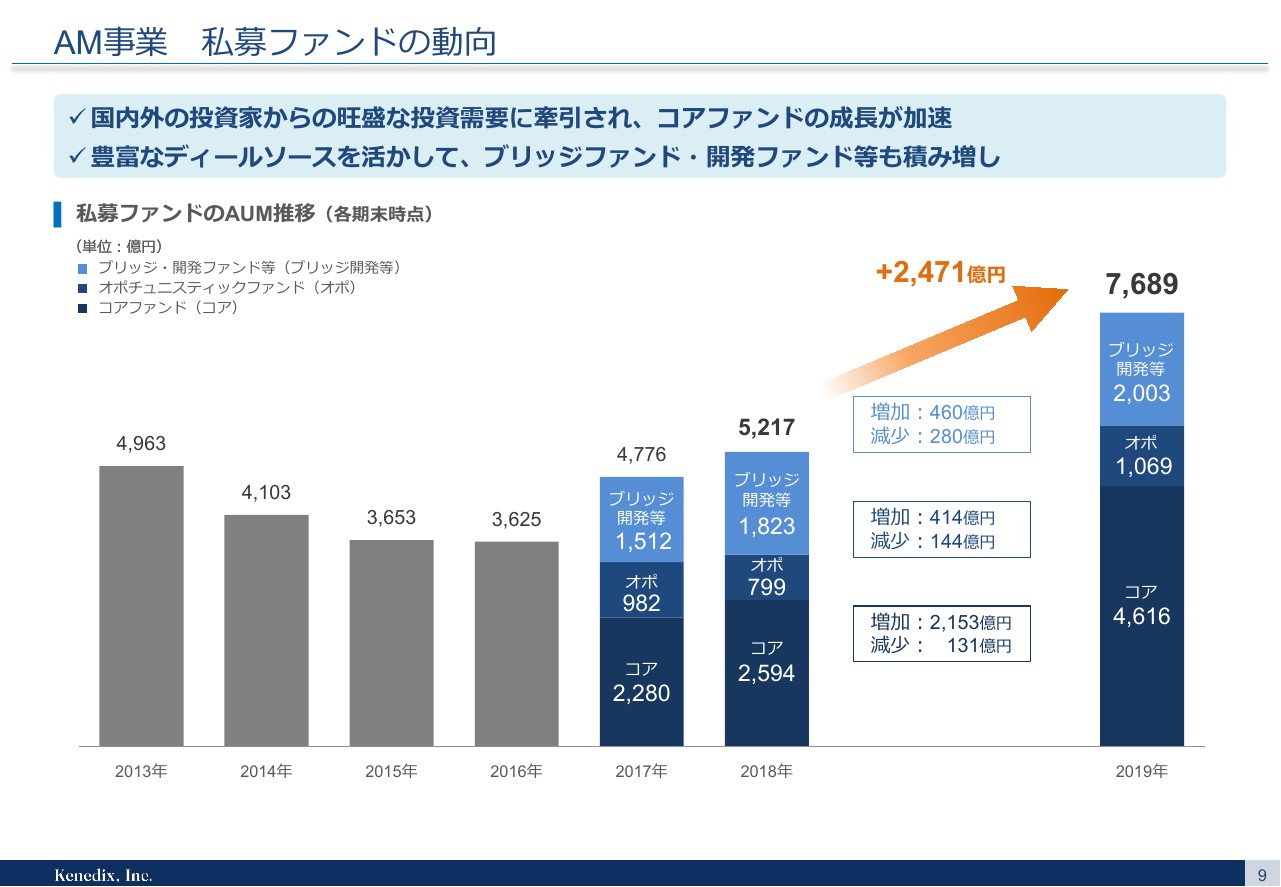

AM事業 私募ファンドの動向

私募ファンドの状況についてお話しをしたいと思います。冒頭のとおり、ケネディクス・インベストメント・パートナーズの立ち上げも構想し、多くのコアファンドを中心とした新規ファンドの組成に成功しております。今期は私募ファンド総額で2,471億円の増加、そのうちコアファンドについては約2,000億円の増加と、飛躍的に成長しております。

コアファンドの投資対象も、オフィス、住宅、ホテル、物流施設と、幅広いアセットを対象に、ファンド組成に成功しております。一方で、ブリッジ開発ファンドについても、将来のAUMの成長に向けた種まきが着実に進捗しております。

ケネディクス・インベストメント・パートナーズについては、他者と比べて多少フィーの数字が高くても、物件取得後のアセットマネジメントサービスのみをご依頼いただけるケースも増えてきております。当社のアセットマネジメントサービスが高く評価される証左であると考えております。

引き続き質の高い不動産アセットマネジメントサービスを提供すべく、体制強化を進めてまいりたいと思っております。

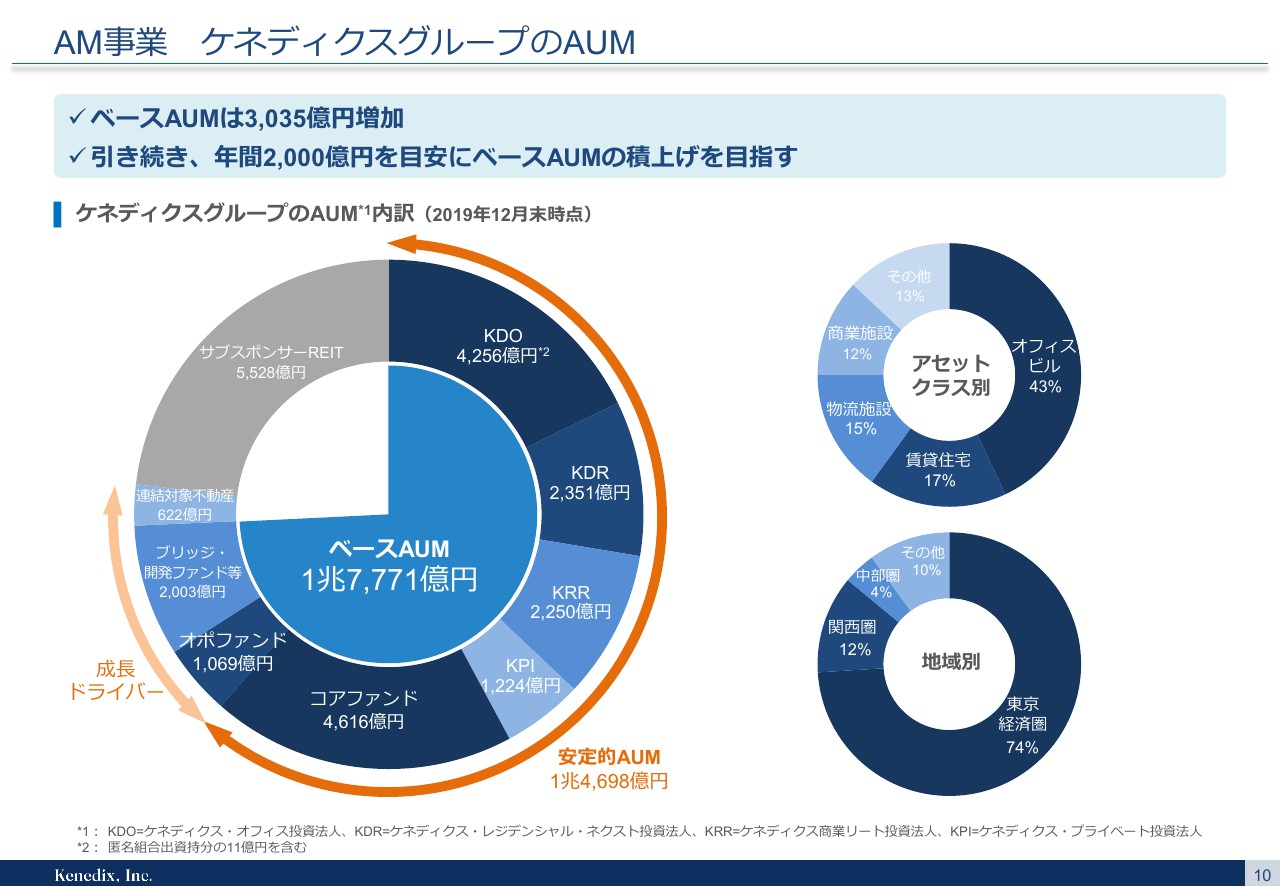

AM事業 ケネディクスグループのAUM

2019年は、メインスポンサーREITに私募ファンドを加えて、ベースAUMが1兆7,771億円となっています。メインスポンサーのREITに加え、ファンドライフが長期となるコアファンドを合計した、安定的なAUMが全体AUMに占める割合が、58パーセントから61パーセントへと増加(しました)。

アセットマネジメント事業の収益力の向上に加え、その持続性も格段に増してきていると考えております。投資対象としても、(スライドの)右上のとおり、オフィスビル、賃貸住宅、物流施設、商業施設、ホテル、ヘルスケア施設、保育施設などをカバーしております。

幅広い投資対象に加え、特化型REITと私募ファンドによる多様な投資戦略、さらに国内外の多くの顧客投資家との取引が当社の強みとなります。2020年も不動産投資枠の積み増しにより、手元資金は潤沢でございます。また、取引金融機関からの資金調達環境も良好でございます。しっかりとしたファンド組成によるアセットマネジメントビジネスの成長を、継続させていきたいと考えております。

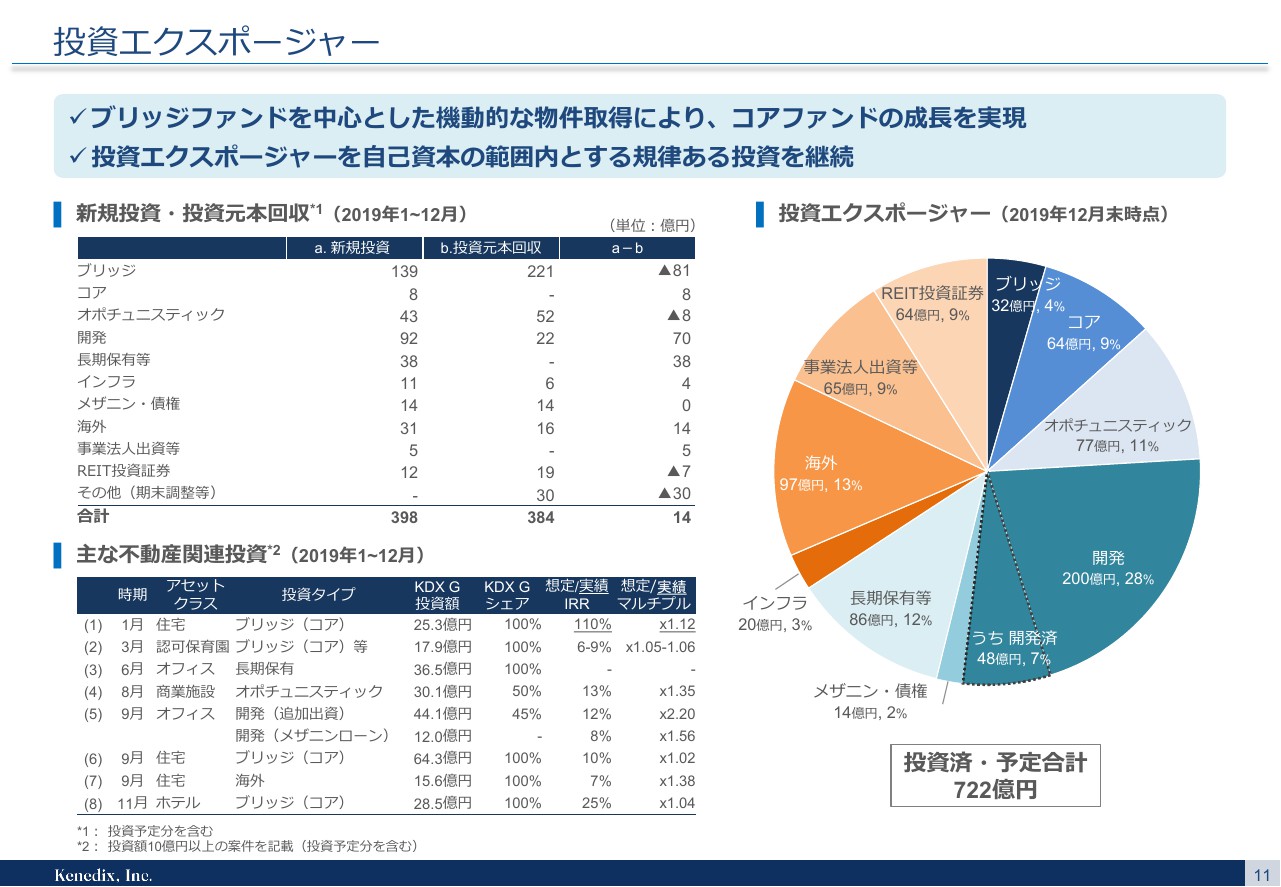

投資エクスポージャー

当社の自己勘定投資についてご説明いたします。(スライドの)左上の表で、先ほどもお話ししておりますが、新規投資の回収の状況です。2019年は投資が約400億円、回収も400億円となっており、資金効率の高い運用が実現できております。

当社がブリッジファンド等を活用して機動的に物件を取得し、コアファンドやREITの組成によって当社の投資資金を回収する、といったケネディクスモデルがスムーズに機能しております。

一方で、リスクを見極めながら、投資ファンドへの長期投資もしっかりと進めております。9月には、横浜みなとみらい地区の開発ファンドへの追加収支を実施しております。こちらは2017年から、パナソニックホームズ様、鹿島建設様と共同でプロジェクトを推進しておりますが、巨大な労働人口を抱える横浜市、とくにみなとみらい地区のオフィスは脚光を浴びており、その完成が楽しみな案件でございます。

開発では賃貸住宅やホテルに加え、横浜みなとみらいの大型案件も加わっておりますが、開発が全体の投資エクスポージャーに占める割合は、28パーセントにとどまっております。引き続きリスク・リターンのバランスを十分に考慮した、厳格な投資エクスポージャー管理を継続していきたいと考えております。

クラウドファンディング事業

昨年にサービス提供を開始したクラウドファンディングの事業でございますが、昨年1年間で7つのファンドを組成し、総額約15億円の募集を完了しました。また、先日募集を開始した第8号ファンドについては、たいへん強い投資需要をいただき、即日、募集金額の1.5倍の申込みをいただいております。

試行錯誤を重ねてきて、メインの投資家である個人投資家のみなさまが好む商品性が、おぼろげではございますが、少しずつ掴めてきたのではないかと感じております。ビットリアルティの存在意義は、機関投資家向けと同等のクオリティーの投資機会を、個人投資家のみなさまに提供することでございます。競合他社との差別化のためにも、引き続きクオリティーにこだわり、安心して投資いただける商品を提供してまいりたいと考えております。

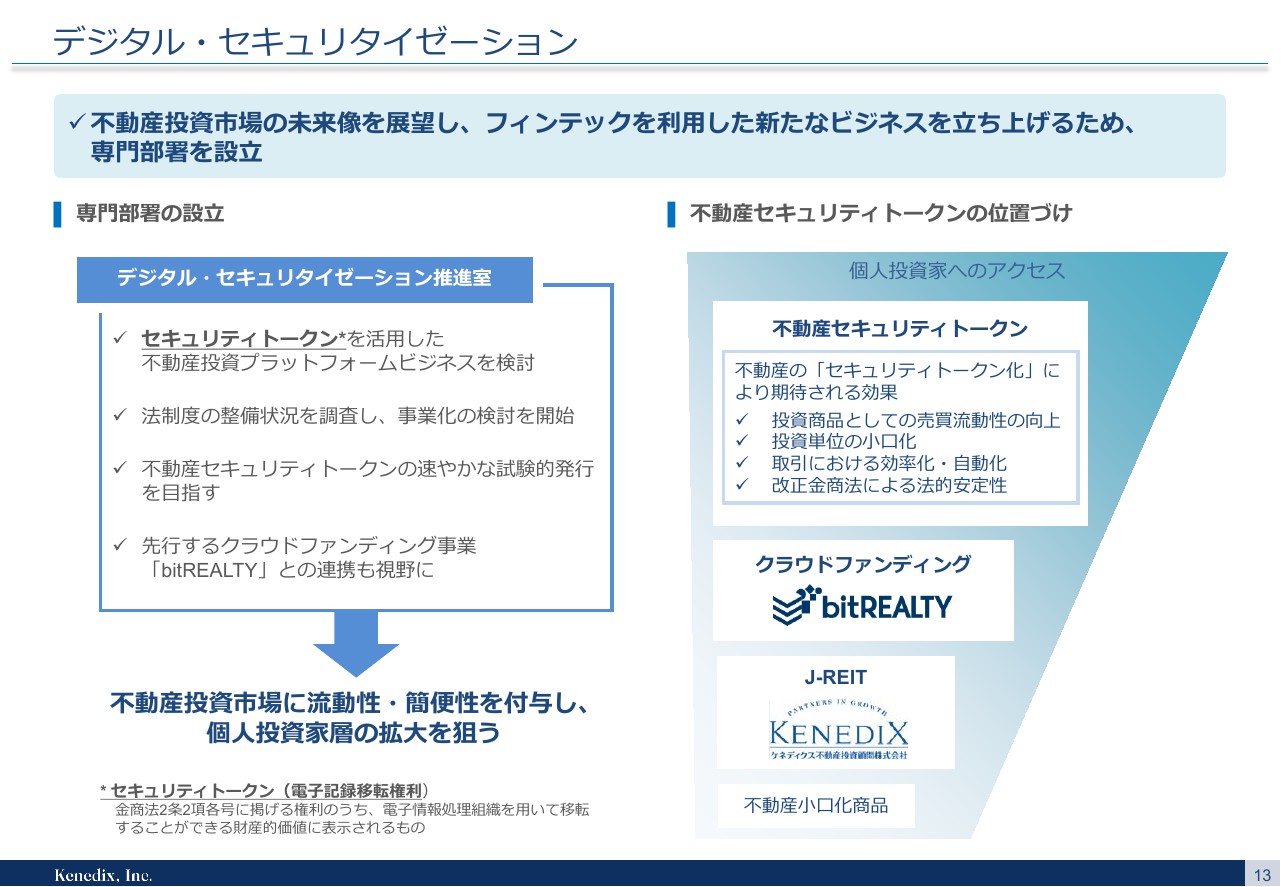

デジタル・セキュリタイゼーション

13ページでございますが、今年はじめにデジタル・セキュリタイゼーション推進室を立ち上げております。セキュリティートークンを活用した不動産投資プラットフォームビジネスの検討を開始いたしましたが、国内の金融機関をはじめ、いよいよメインプレイヤーが本格的に動き始めたと考えております。

ビジネスの方向性については、この後、新しく立ち上げたデジタル・セキュリタイゼーション推進室長の中尾からご説明いたします。ケネディクスは、私募ファンド、J-RIETに次ぐ新たな不動産証券化商品として、この分野に積極的に経営資源の配分を行っていきたいと考えております。

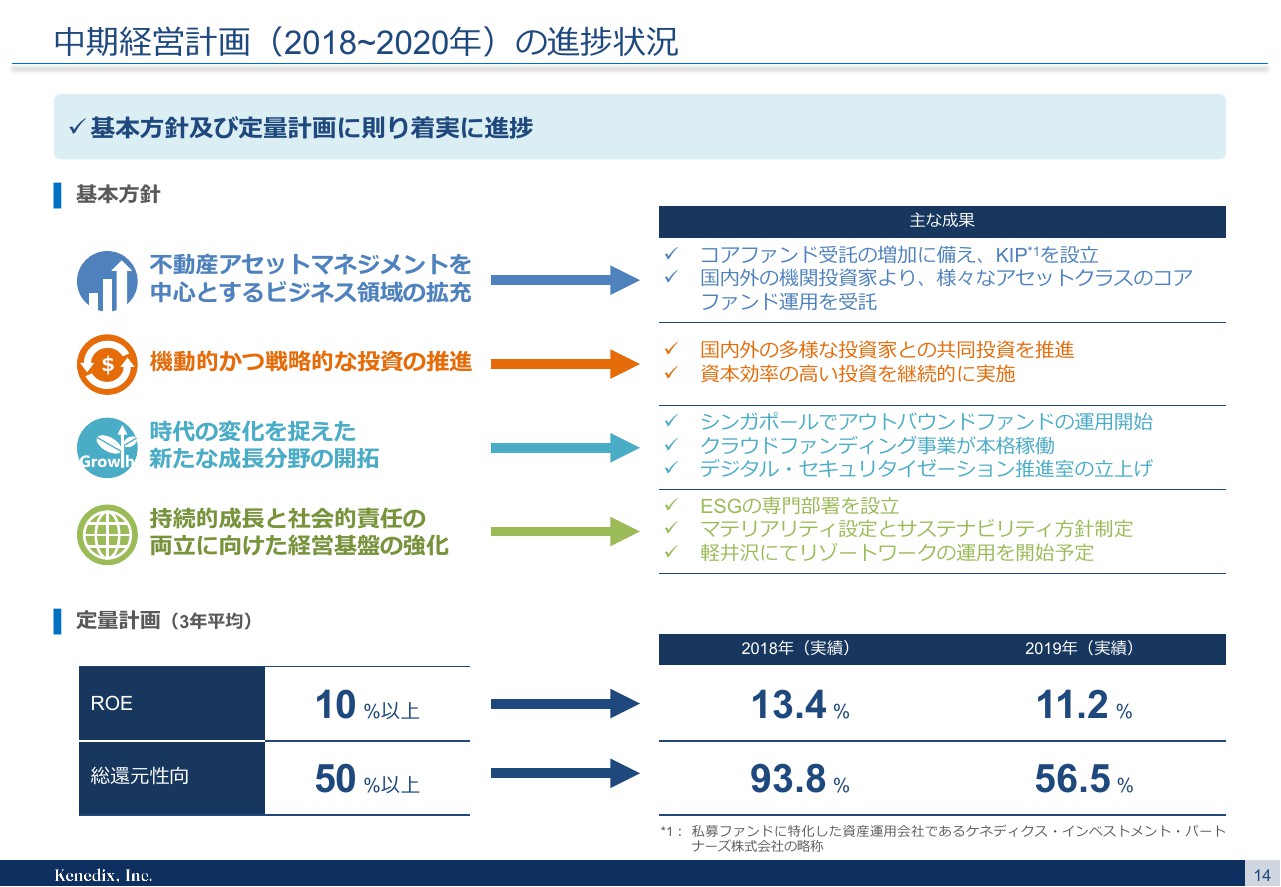

中期経営計画(2018~2020年)の進捗状況

私からの説明の最後になりますが、中期経営計画の進捗についてご報告いたします。2019年は中期経営計画である「Partners in Growth, Next 2020」の2年目でございました。これまでご説明しているものを含め、不動産アセットマネジメント事業の成長や、機動的かつ戦略的な投資の実施、新たな成長分野の開拓などの点においては、十分な成果が出せていると感じております。

ESGへの取り組みについても、グループ全体で着実に取り組みを進めているところでございます。2020年の夏には、全役員、従業員の働き方の選択肢を増やすための施策として、軽井沢でのリゾートワーク施設を導入いたします。リゾートワークの導入によってふだんとは違う環境下で働き、ライフワークバランスの向上を図り、新しい発想を生み出していきたいと考えております。

定量計画ですが、2019年は2018年に続き、ROE、総還元性向ともに計画値を上回ることができました。2020年も株主のみなさまをはじめ、ステークホルダーのみなさまの期待に応えられるように、社員全員で成長してまいりたいと思います。引き続き、ご支援のほどよろしくお願いいたします。

それでは、デジタル・セキュリタイゼーション推進室長の中尾から、セキュリティートークンの概要についてご説明いたします。

中尾彰宏氏:デジタル・セキュリタイゼーション推進室を担当しております、中尾でございます。私からは、セキュリティートークンに関する事業の将来性について、ご説明いたします。

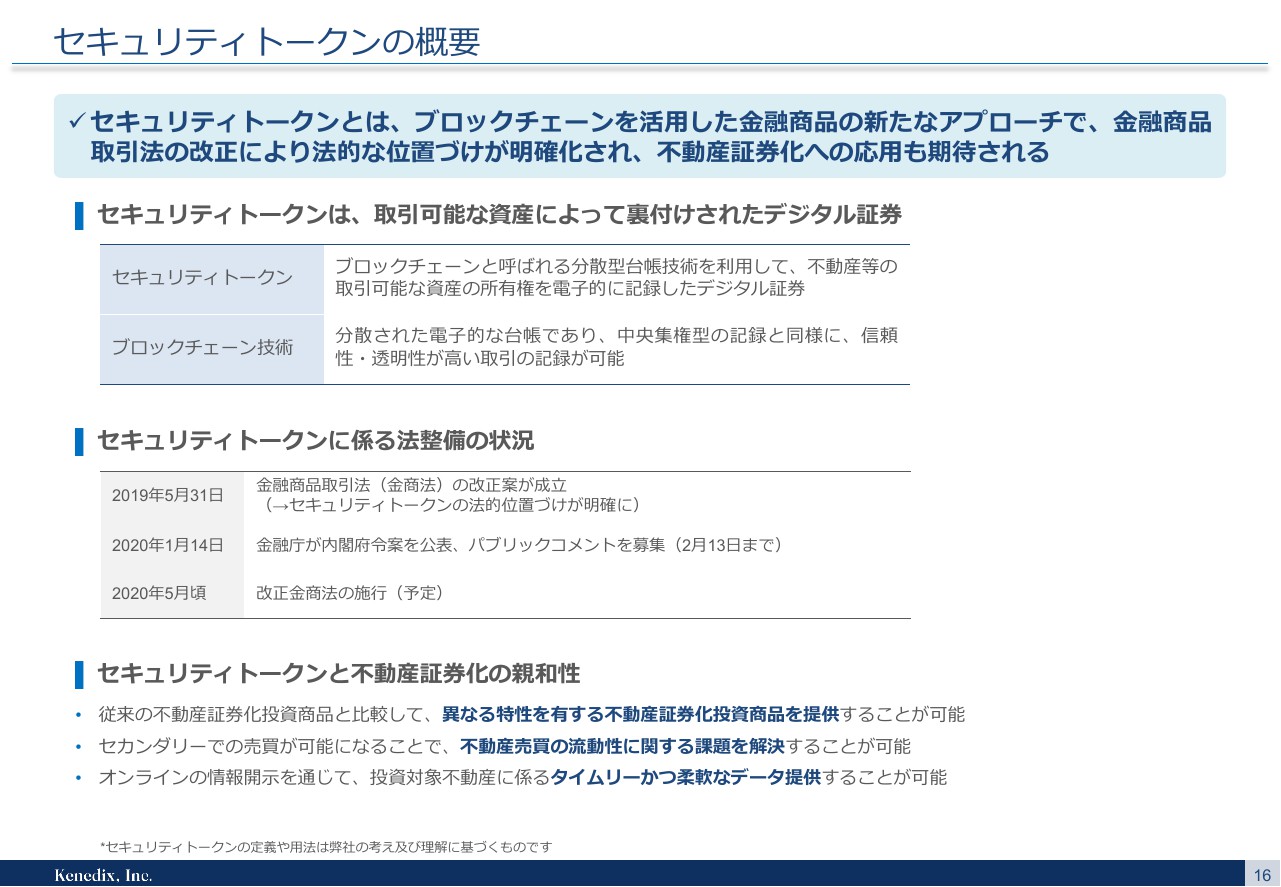

セキュリティトークンの概要

まずセキュリティートークン自体を簡単に説明させていただきます。スライドに記載のとおり、セキュリティートークンとは、インターネット上で展開されるブロックチェーン技術を活用し、発行および取引することができるデジタル証券のことでございます。

ブロックチェーンの技術を活用することで、大がかりなシステムを自前で構築する必要がなく、多数の投資家さまにさまざまな投資商品を、流動性を持ったかたちで提供することが可能になります。

セキュリティートークンは、昨年5月に成立した改正金商法で電子記録移転権利として定められており、法的な位置づけが明確になるとともに、投資家保護が図られるかたちとなっております。

セキュリティートークンの発行は、本年5月に予定されている改正金商法の施行以降に可能となりますが、不動産証券化との親和性とも高いと思われ、J-RIETや私募ファンドとも異なる投資特性を持った、新たな投資商品としての位置づけを確保することが可能だと、弊社は期待しております。

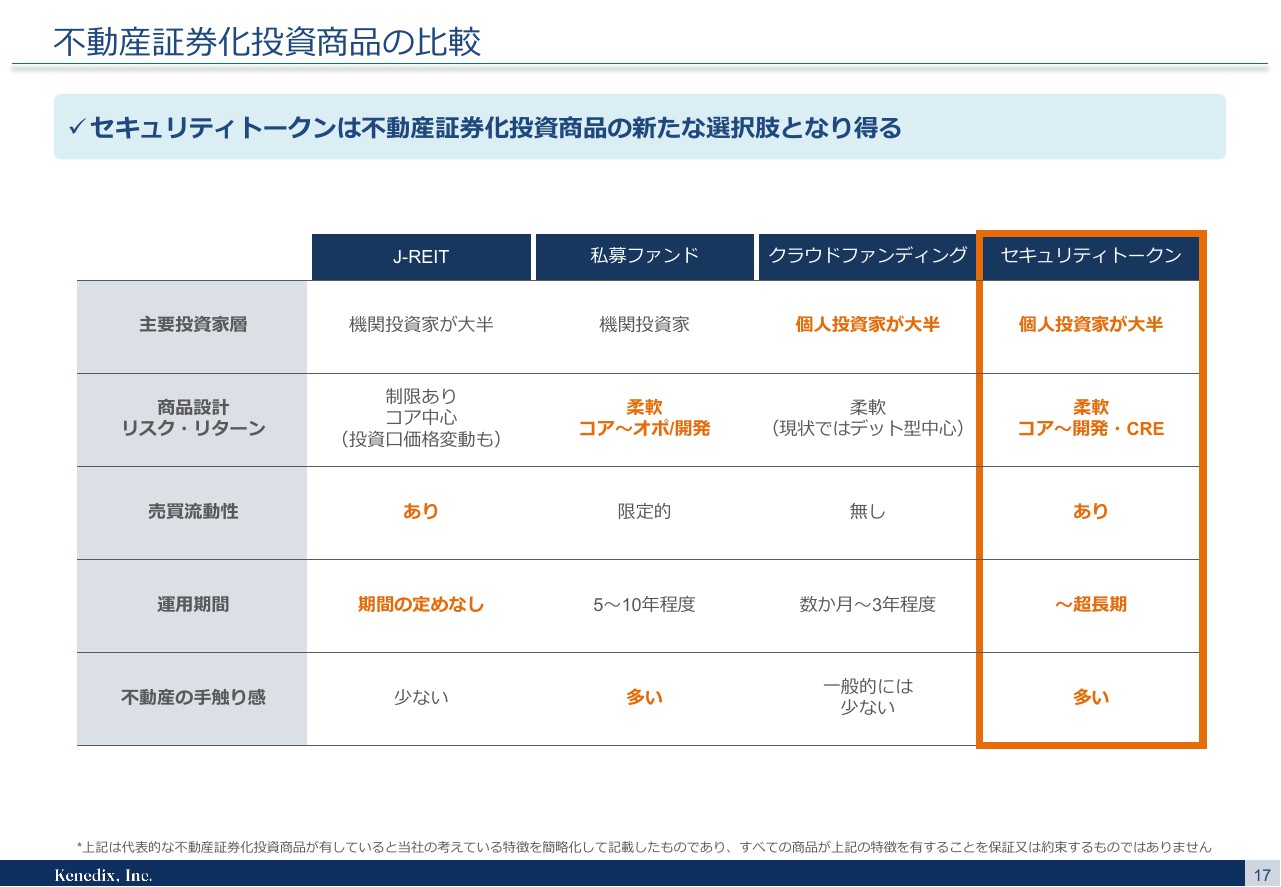

不動産証券化投資商品の比較

こちらのページでは、主な不動産証券化投資商品とセキュリティートークンを比較しております。セキュリティートークンに期待される商品特性を他の商品と比較した場合、主要投資家層はクラウドファンディングと同じく、個人投資家が中心になることが想定されます。

商品設計的には私募ファンドのような柔軟性がある一方で、J-RIETと同じように、売買の流用性を付与することも可能であるため、運用期間を長めに設定することも可能であると考えております。

また、ポートフォリオではなく、個別不動産を対象とした商品設計が可能となるため、不動産の手触り感が強まり、不動産を所有する楽しみも喚起できるのではないかと期待しております。これらのセキュリティートークンが有するさまざまな特性を活かすことで、新しい不動産証券化商品を設計することが可能だと考えております。

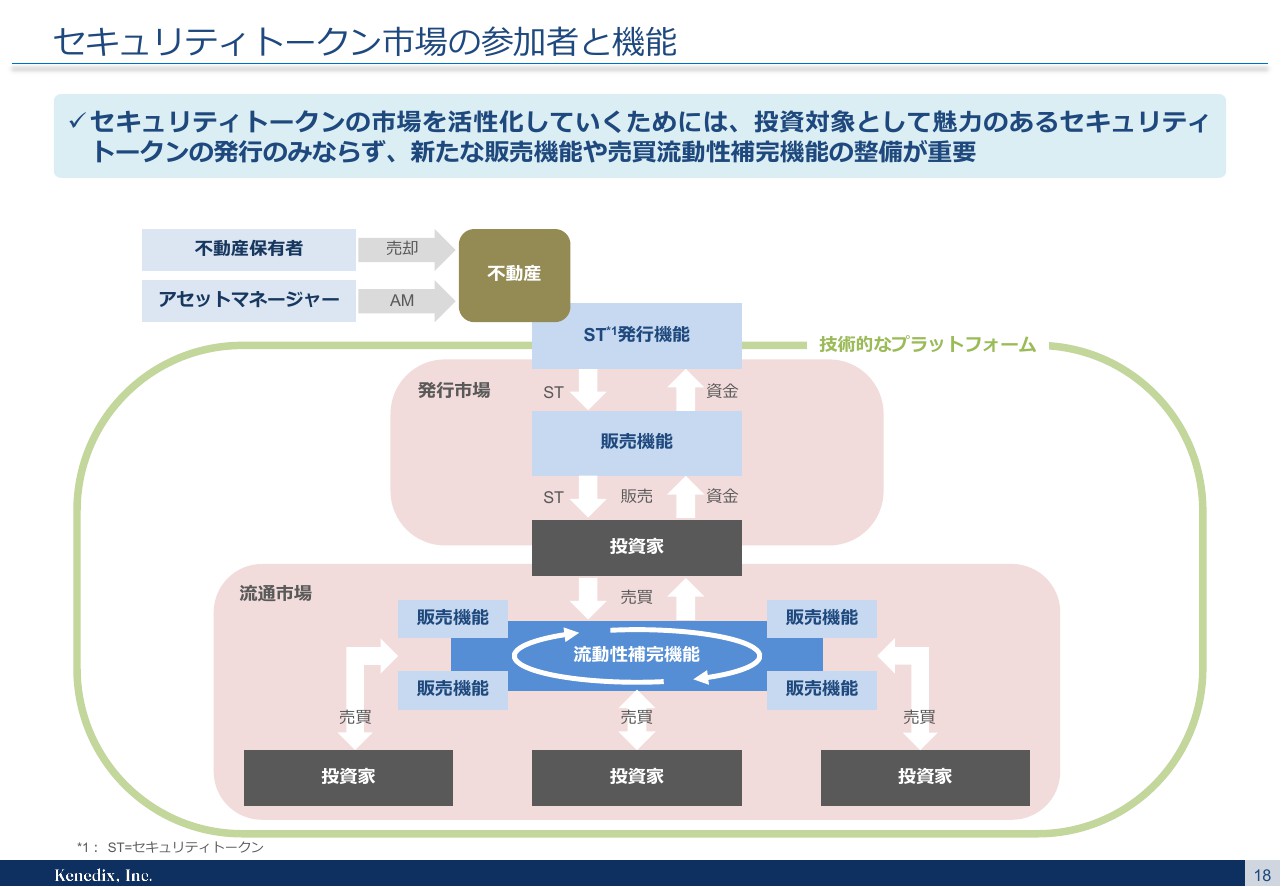

セキュリティトークン市場の参加者と機能

最後に、セキュリティートークン市場の参加者と機能についてご説明いたします。

セキュリティートークンが投資商品としての多くの投資家さまからの支持を獲得していくためには、投資魅力のある不動産に裏付けされたセキュリティートークンを発行するのみならず、技術的なプラットフォームや発行されたセキュリティートークンを投資家に販売する機能、セカンダリーでの流通市場での売買を活性化するための流動性を補完する機能といった、新しい市場を創造していくための多彩な参加者と機能が必要になってまいります。

弊社としては新しい市場の創設・活性化に積極的に関与していく方針で、従前の投資用不動産の提供、商品企画、アセットマネージャーとしての機能はもちろんのこと、その他の役割機能に関しても、さまざまなビジネスパートナーと協業していくとともに、場合によっては自らが新しい役割・機能にも積極的に関与していくことを検討したいと考えております。

ケネディクスらしいスピード感と柔軟性を持って、セキュリティートークンのビジネス事業化を進めてまいりたいと考えております。以上です。