2019年11月12日に行われた、日揮ホールディングス株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお届けします。

スピーカー:日揮ホールディングス株式会社 代表取締役会長CEO 佐藤雅之 氏\n日揮ホールディングス株式会社 財務部長 田口信一 氏

1.2019年度第2四半期ハイライト

田口信一氏:グループ財務部長の田口でございます。第2四半期の決算概要を説明いたします。

第2四半期のハイライトとして3つあげております。第2四半期の業績は、通期予想に向かって順調に進捗していると理解しています。債権回収が進んだことにより、営業キャッシュ・フローが大幅なプラスに転じております。

また、受注は大型案件が下期に集中するという期初の想定どおりに進んでおります。10月にモザンビークの大型LNG案件を受注しており、下期中の投資決定による受注計上が期待されるところです。

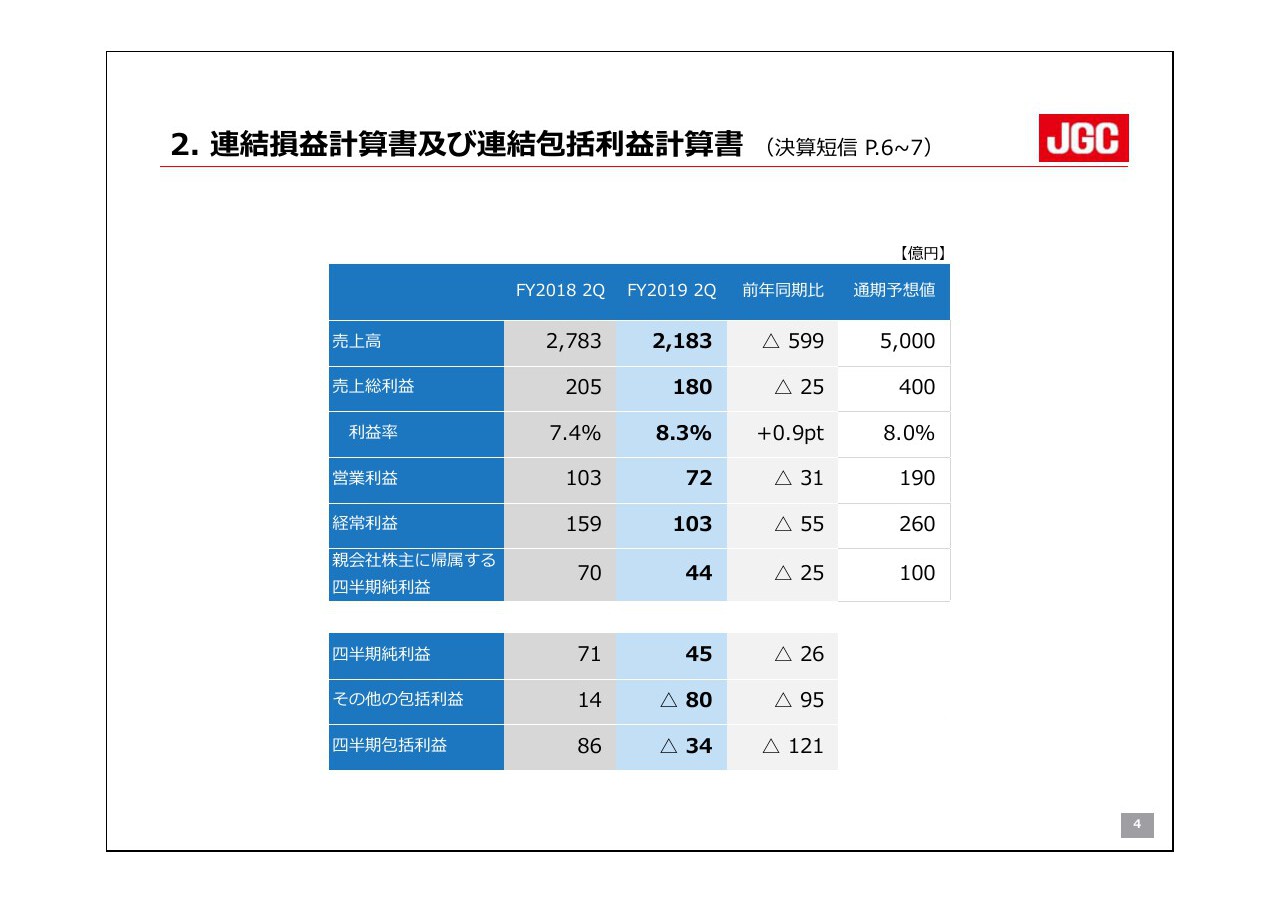

2.連結損益計算書及び連結包括利益計算書

損益計算書でございます。通期予想が、前期比で減収減益の予想になっており、実績も前年同期比で減収減益となっております。

売上高は前年同期比で599億円減の2,183億円、粗利益は前年同期比で25億円減の180億円、粗利益率は前年同期比で0.9ポイント改善して8.3パーセント、営業利益は前年同期比で31億円減の72億円となっております。為替差損の影響があり、経常利益は前年同期比で55億円減の103億円、親会社株主に帰属する四半期純利益は前年同期比で44億円でした。

通期予想に対する進捗率は、売上高が44パーセント、営業利益が38パーセントと低めになっております。しかしながら、大型案件の売上が年度後半に上がってくることを考慮しますと、全体として順調な進捗と言えると考えております。

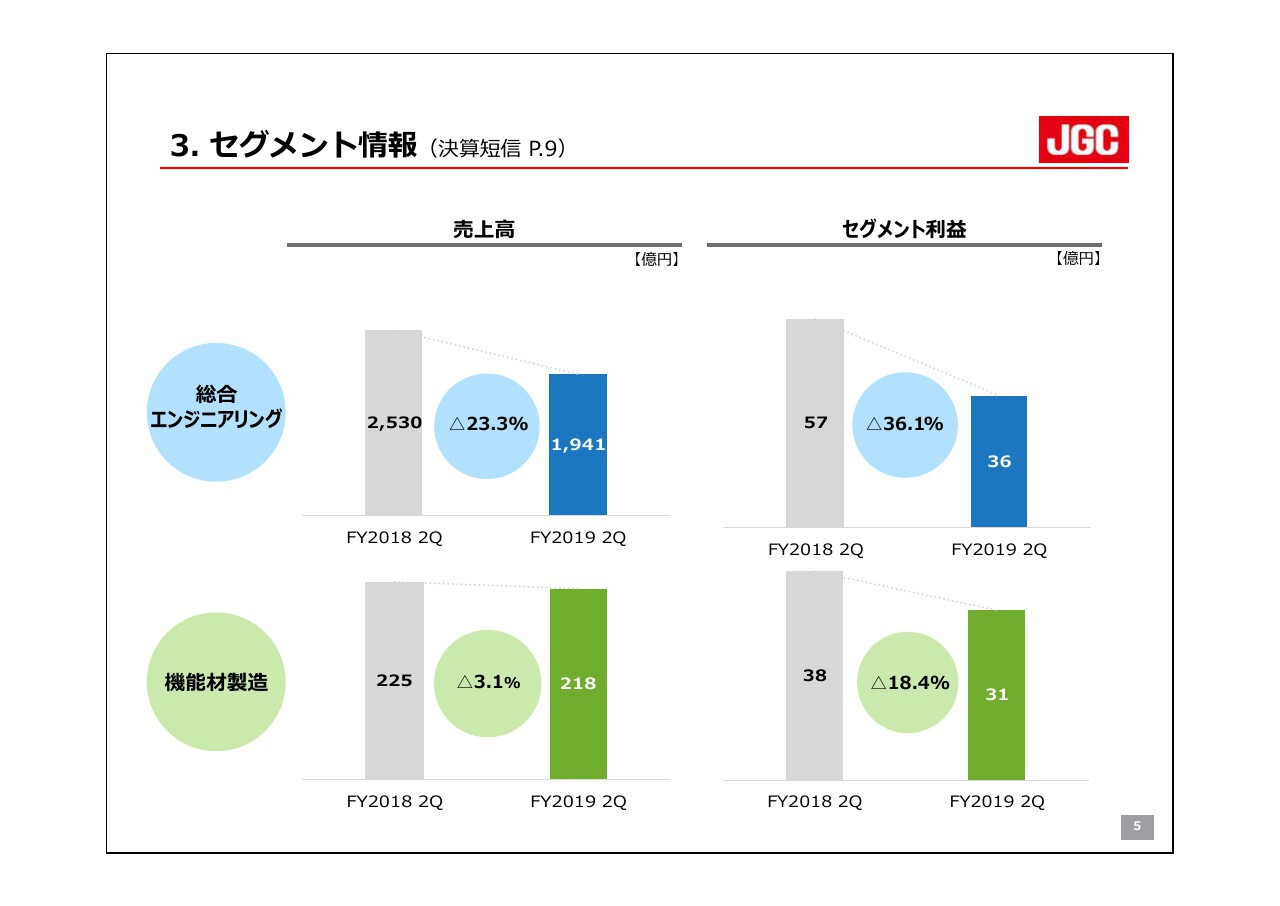

3.セグメント情報

セグメント情報です。総合エンジニアリングは、昨年度まであったイクシス、ヤマルといった大型のLNG案件の収束によって、売上高は前年同期比で23パーセント減収の1,941億円となりました。主な売上高計上案件はLNGカナダ、モザンビークのフローティングLNG、国内の太陽光案件などとなっております。

セグメント利益は、前年同期比で36パーセント減益の36億円です。売上の減少幅に比べて減益率の幅が大きくなっておりますが、これは売上高が下期に偏る見込みである一方で、販管費は通期予想の半分程度がすでに発生している影響によるものです。

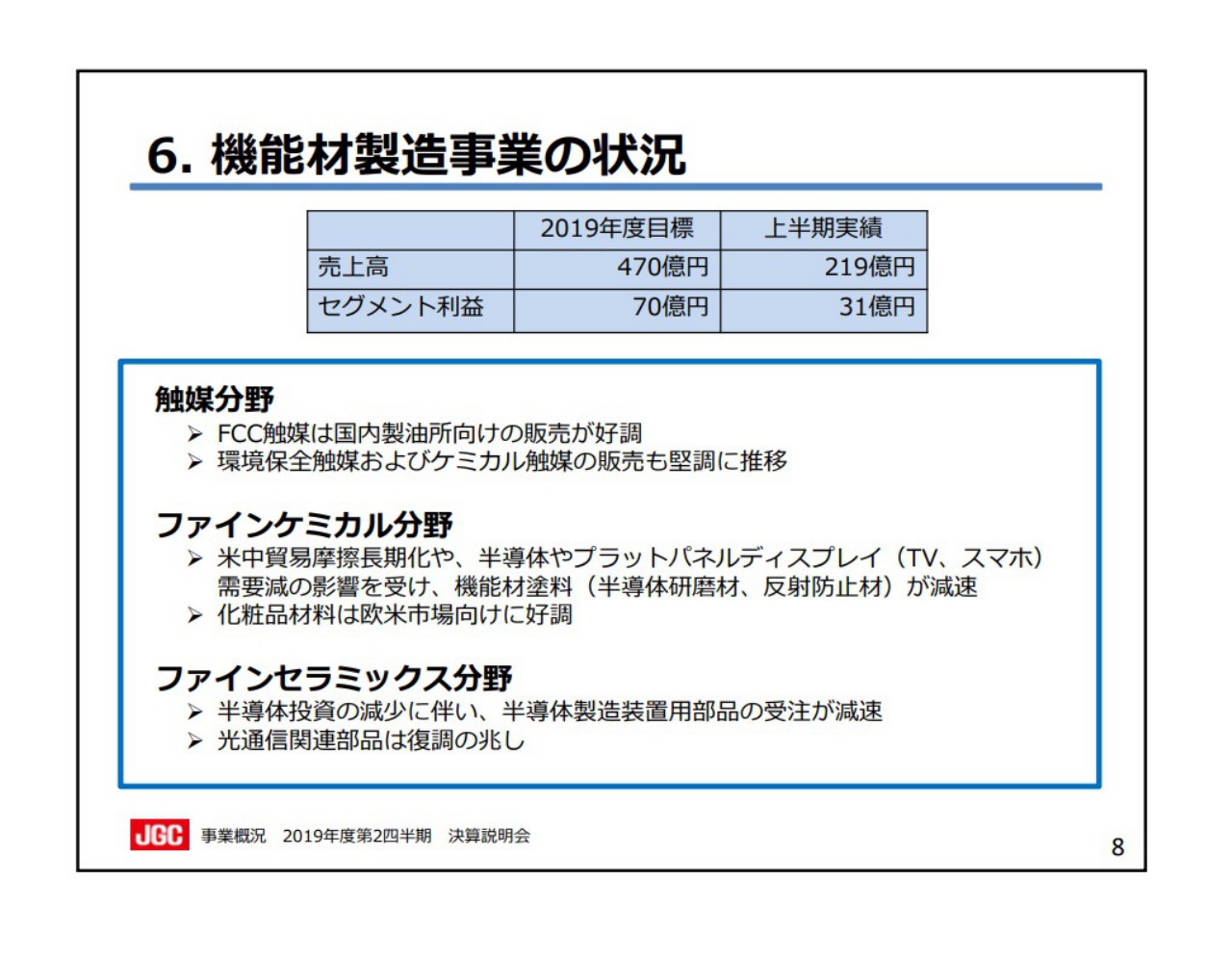

機能材製造は、売上高は前年同期比で3パーセント減の218億円、セグメント利益は18パーセント減少の31億円です。

ケミカル触媒、環境保全触媒等で国内外向けの販売が好調でございました。一方で、石油精製触媒の原料費、燃料費の高騰、米中貿易摩擦の影響による中国向け輸出の減速などにより、機能性塗料など利益率の高いファイン製品で苦戦しており、利益率はやや低下しております。

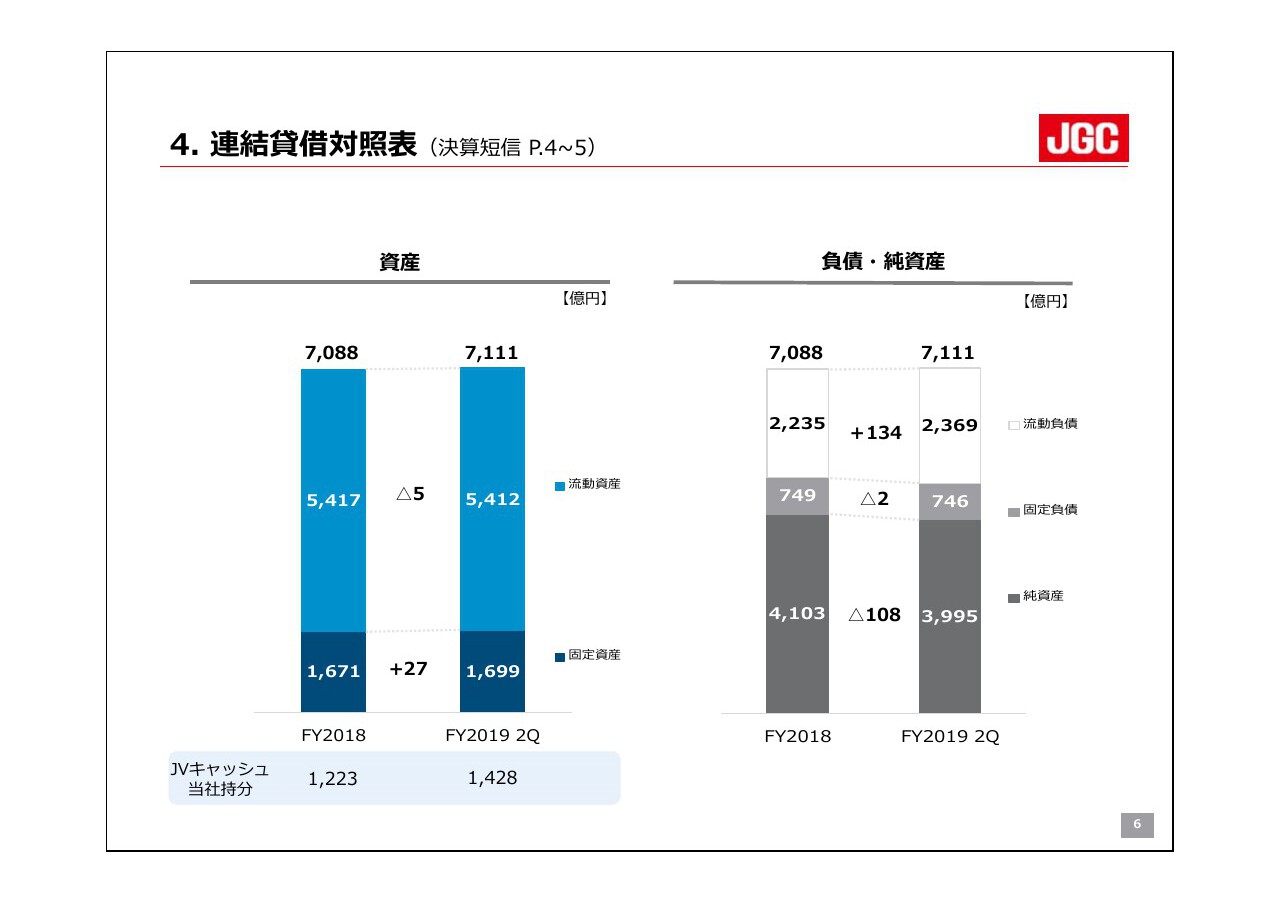

4.連結貸借対照表

連結貸借対照表です。総資産は前期末に比べ、22億円増加の7,111億円と横ばいになっております。資産サイドでは、流動資産で現預金の増加、完成工事未収入金の減少などございますが、次のキャッシュ・フローのところで触れたいと思います。

バランスシートに計上していないジョイントベンチャーの現預金残高の当社持分として、1,428億円がバランスシートの外にございます。主にLNGカナダなどのジョイントベンチャーのものになります。

(スライドの)右側の負債・純資産では、流動負債が134億円増加しております。工事未払金が減少した一方で、成功時受入金が増加したことなどによるものです。純資産の減少108億円は配当金支払いの71億円、為替換算調整勘定の減少66億円などによるものです。自己資本比率は56パーセントと横ばいでございます。

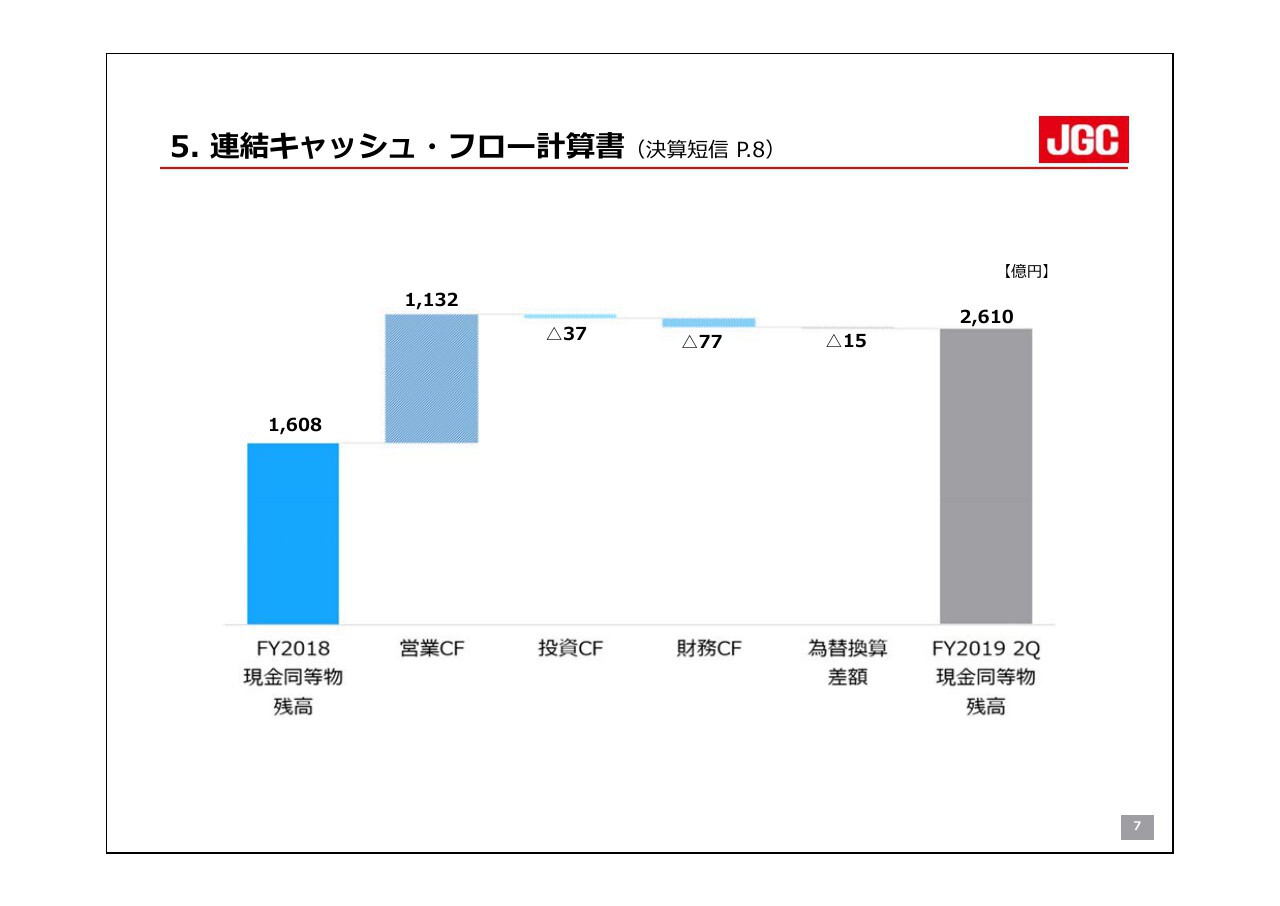

5.連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。キャッシュの残高は、(スライドの)左端の期首残高1,608億円から右端の2,610億円となり、半年間で約1,000億円増加しております。

ほとんどが営業キャッシュ・フローですが、営業活動によるキャッシュ・フローは1,132億円のプラスでございます。これまでキャッシュ・フローを圧迫していたアルジェリアの案件において、厳しい入金条件が集中的にクリアされたことにより、工事債権の回収が急速に進んだことが主な要因でございます。

投資活動によるキャッシュ・フローは、前年同期並みの有形固定資産取得などによって37億円のマイナス、財務活動によるキャッシュ・フローは、配当金支払いなどによって77億円のマイナスとなりました。

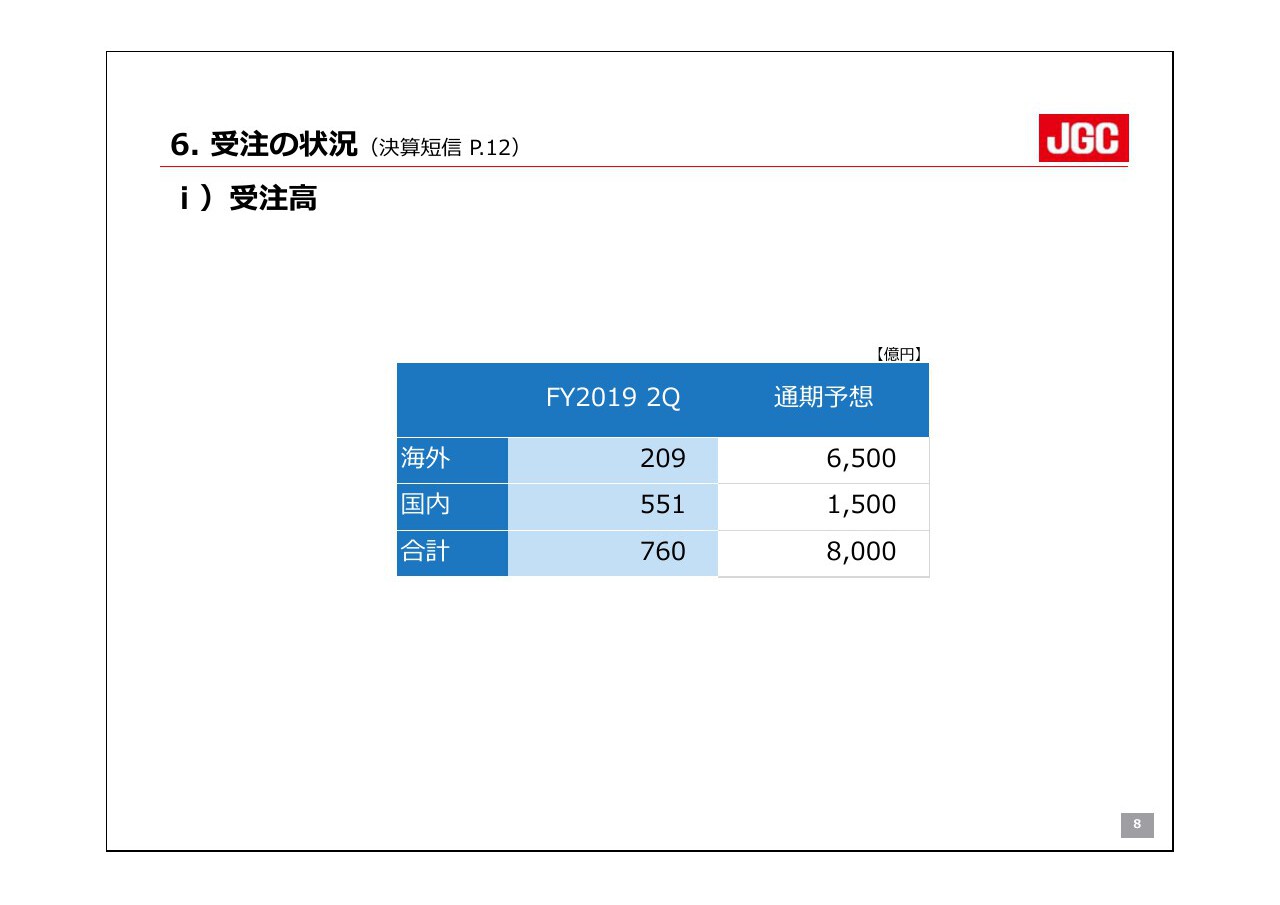

6.受注の状況 i)受注高

受注の状況です。国内の医薬関係が中心となり、受注高は760億円となりました。通期予想は8,000億円となっておりますが、大型案件の決定時期が年度後半に集中する見通しは変わっておりません。

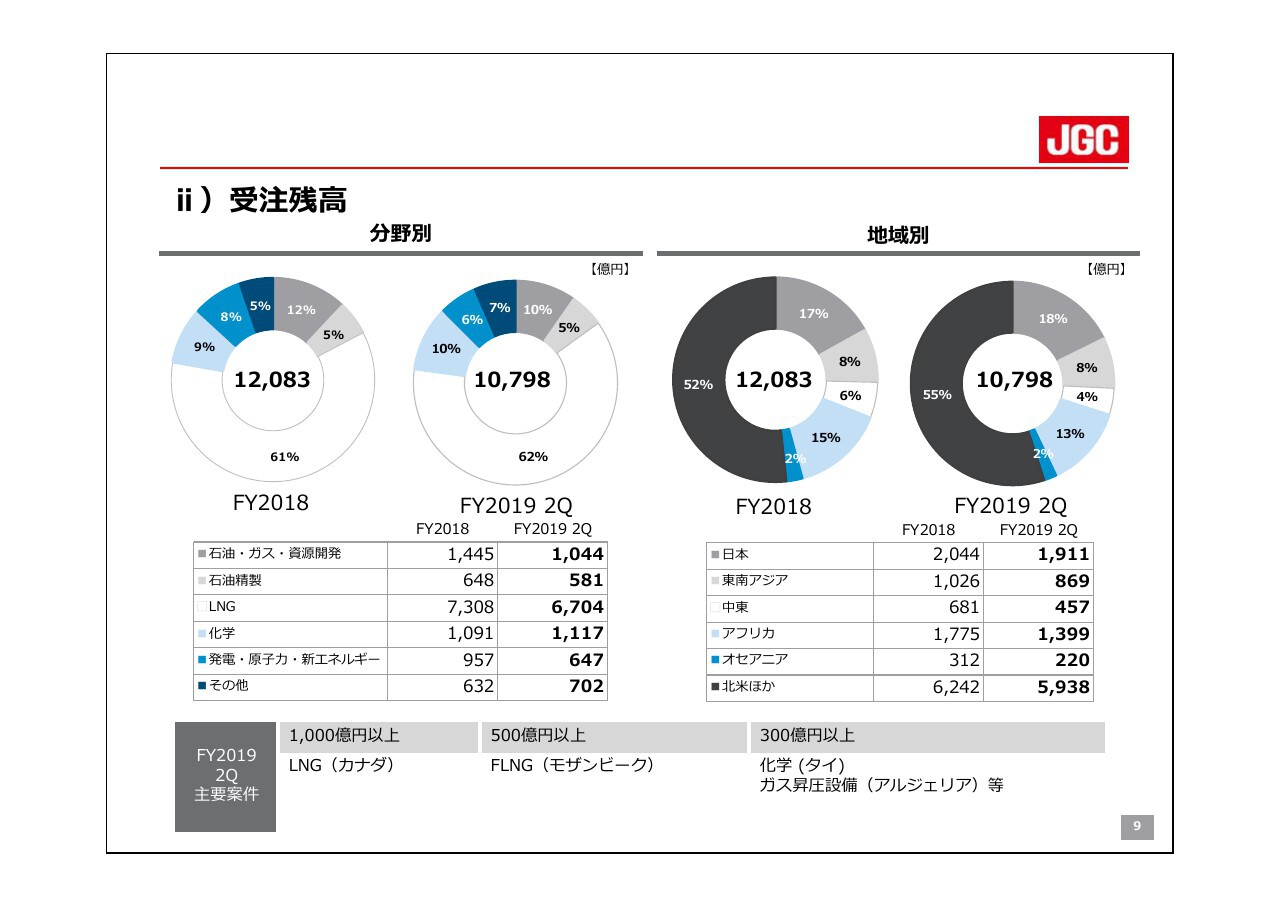

6.受注の状況 ii)受注残高

10月に受注したモザンビーク大型LNG案件は、年度中の投資決定による受注計上を期待しております。これを受け、受注残高は9月末で1兆798億円となりました。

上期は大きな受注がありませんでしたので、前期比末で1,200億円減少しております。構成費は大きな費用がなく、分野別ではLNG関係が62パーセント、地域別では北米ほかが55パーセントと、それぞれ最大になっております。

おもな受注残高は、(スライドの)下部に書いてあるLNGカナダ、モザンビークのFLNG、タイの化学、アルジェリアのガス昇圧設備等で、この顔ぶれも前期末から変化はありません。

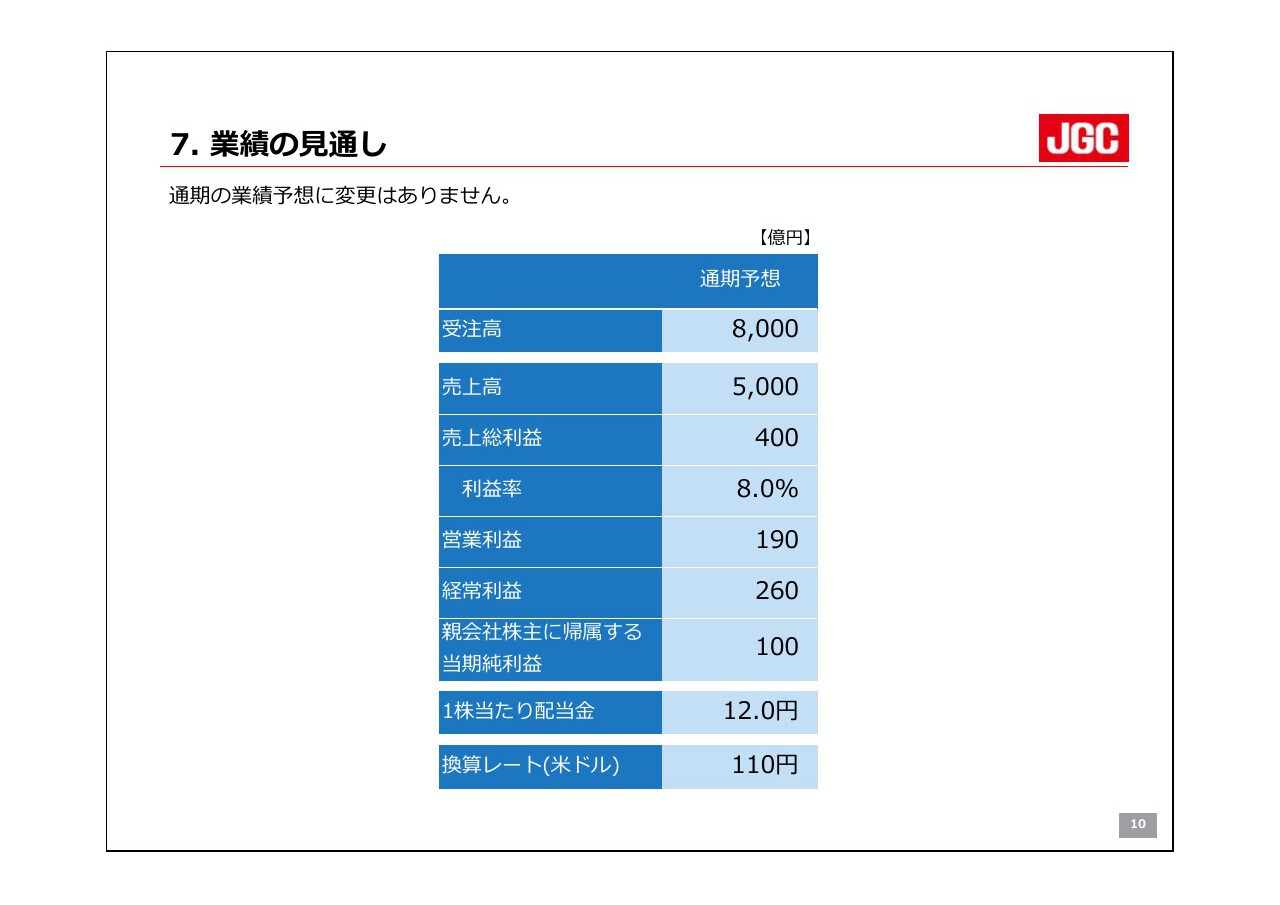

7.業績の見通し

通期の業績予想は、期初発表値から変更はございません。総合エンジニアリングでは、年度後半からLNGカナダの売上寄与の増加を考慮して、この数字としております。

下期のリスクとしては、アルジェリアでの政情不安による工事進捗等への影響や、工事最終盤となっている中東案件の進捗などがありますが、その一方で、順調に進んでいる案件も複数ございます。

そういったものの採算改善の期待もありますが、こうしたもの以外で、現時点で見込むべき採算変動はすべて見込んでおり、今のところ予想値に着地できると考えております。こういったリスク要因については、引き続き注視してまいりたいと思います。

機能材製造セグメントでは、米中貿易摩擦の長期化にともなう中国向け輸出の減速による影響が懸念されますが、好調なケミカル触媒、環境保全触媒の拡販などによりカバーしていきたいと考えております。

この業績予想に使用した為替レートは1米ドル110円としており、為替レート変動による影響は、参考値ですが1円当たりで売上高20億円、粗利益で1億円、経常利益段階で4億円と見ております。

以上で、決算の説明を終わります。

持株会社体制移行による新たなグループ経営①

佐藤雅之氏:みなさんこんにちは、佐藤でございます。ご案内のとおり、当社グループは10月1日に、持株会社による新グループ経営体制に移行いたしました。

本日私からは、持株会社体制移行による新たなグループ経営と題して、持株会社体制移行の目的や各事業の基本戦略などについてお話しいたします。

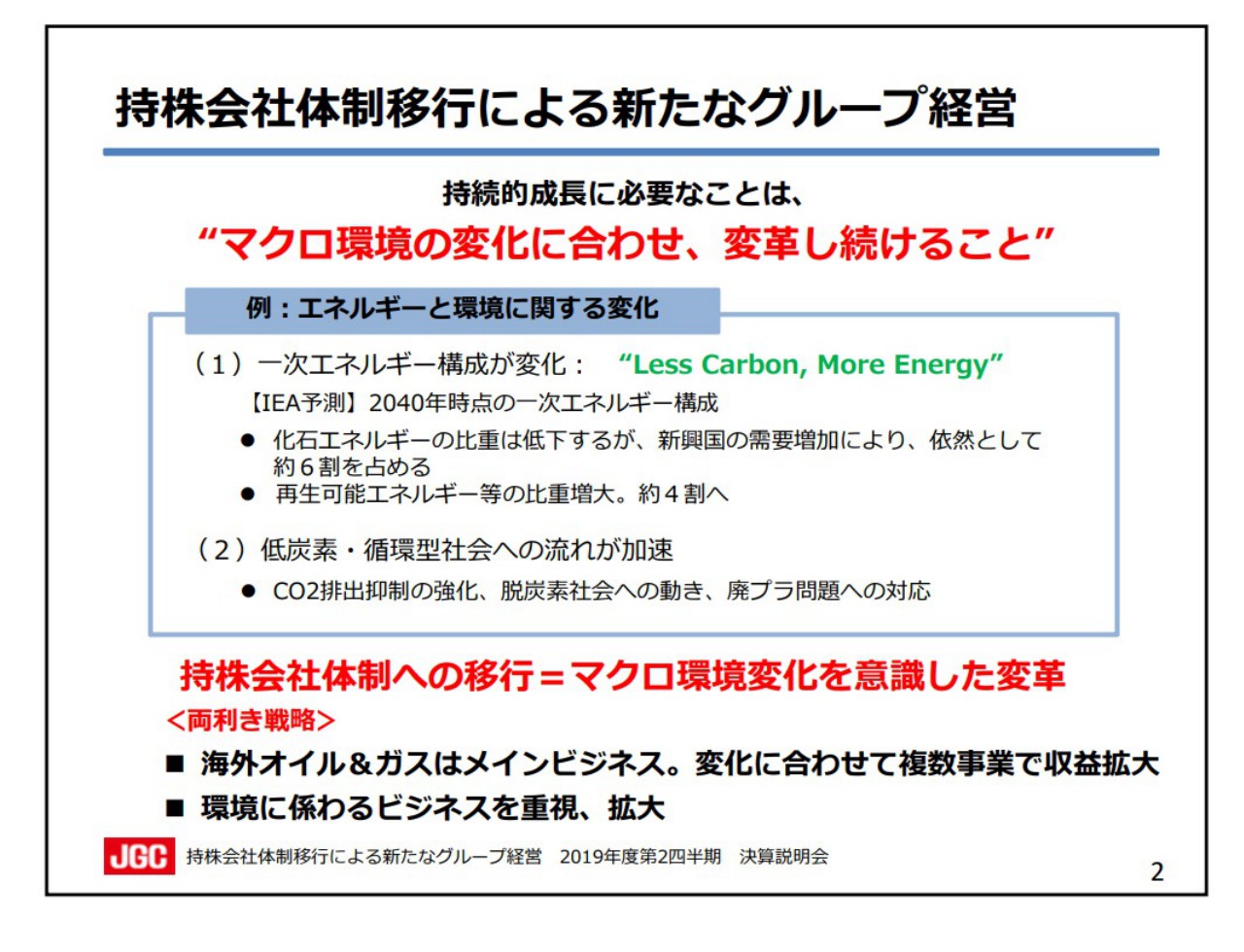

言うまでもなく、企業グループが持続的な成長を果たしていく・バリューをあげていくためには、マクロ環境の変化に合わせて自らを変革しなければいけないことは当然であります。例えば今、当社グループを取り巻くマクロ環境の変化の一例として、エネルギーと環境に関わる変化がございます。

みなさんすでにご承知のことと思いますが、「Less Carbon, More Energy」という言葉に代表されるように、今後もエネルギー消費の増大が見込まれるものの、エネルギーの構成比においては、化石エネルギーの比率低下、再生可能エネルギーの比率上昇という変化がございます。加えてCO2排出抑制の強化、廃プラスチック問題への対応など、低炭素社会や環境循環型社会実現の流れをさらに加速していくと思われます。

IEAの予測では、2040年時点で、一次エネルギーの構成比は石油ガス・石炭などの化石エネルギーは現在の約8割から低下するものの、新興国を中心とする化石エネルギー需要にも支えられ、依然として6割を占めると予測されています。一方の再生可能エネルギーの増加率は大きいものの、構成比は2040年時点でも4割に留まると予測されています。

我々、日揮グループの今回の持株会社体制の移行は、こうしたマクロ環境の変化を強く意識した改革であります。

その狙いの1つは、しばらくは一次エネルギーのなかで高い比率を占める化石エネルギーを対象とした、海外のオイル&ガス事業をメインビジネスとして、技術とコスト競争力に磨きをかけて拡大を図っていきます。それと同時にオイル&ガス事業に過度に依存するのではなく、海外インフラ、国内EC、機能材製造などといった複数事業で収益を拡大していくものでございます。

もう1つの狙いは、不可逆な流れとして今後ますます強まっていく、低炭素・循環型社会への流れを踏まえ、グループとして環境に関わるビジネスを重視し、拡大していくことです。つまり両利きの戦略を実行していこう、というものです。

持株会社体制移行による新たなグループ経営②

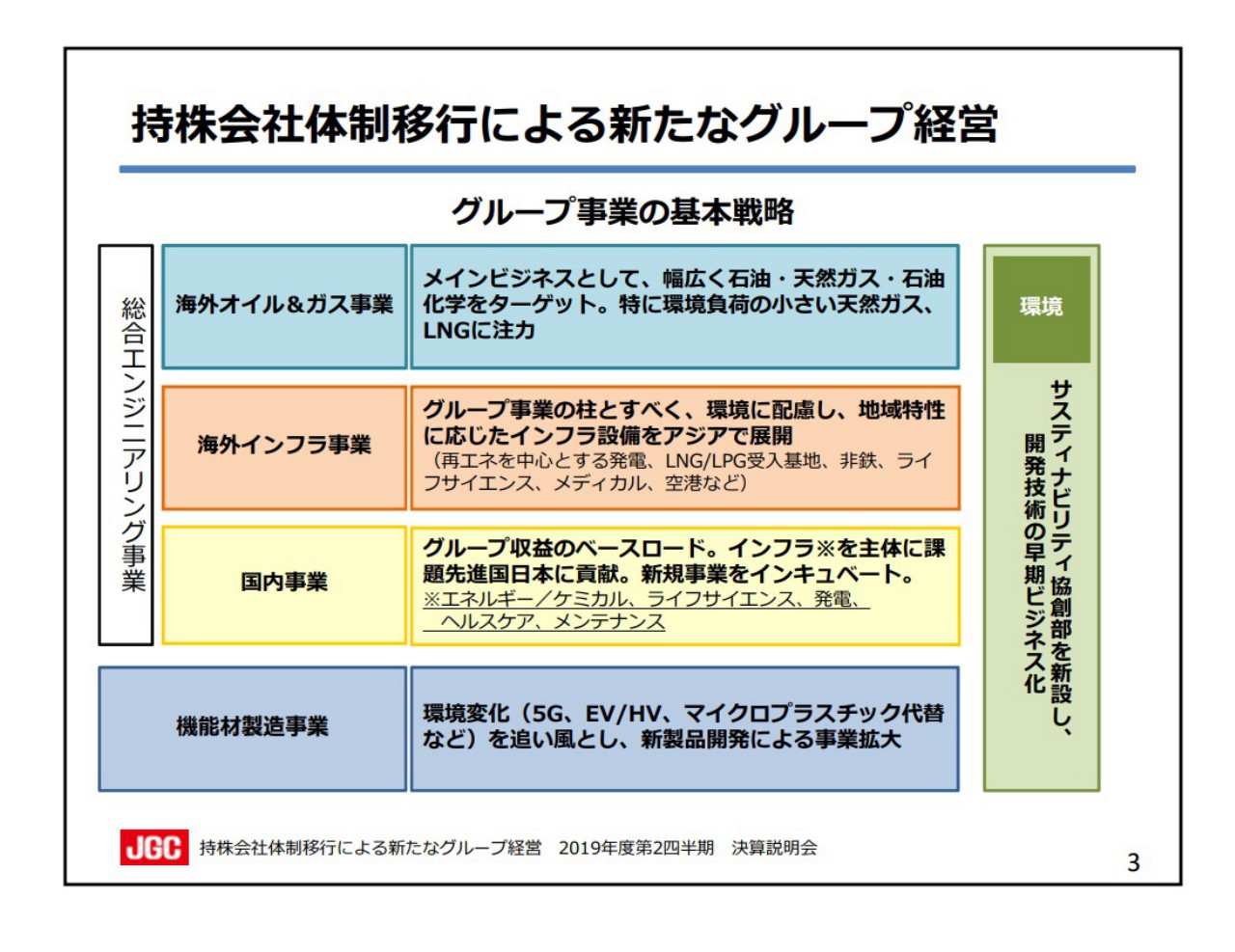

こうした狙いのもと、当面のグループ事業の基本戦略は、このスライドにあるとおりでございます。

総合エンジニアリングの海外オイル&ガス事業は、我々のメインビジネスとしてこれまでどおり、石油・天然ガス・石油化学分野をターゲットとしつつも、とくに環境負荷の小さい天然ガスやLNG分野に注力してまいります。

海外インフラ事業はグループ事業の次なる柱とすべく、環境に配慮し地域特性に応じた再生可能エネルギーをはじめとする、発電などのインフラ設備の受注拡大をアジアで展開していくことを目指していきます。

国内事業はグループ収益のベースロードです。エネルギー/ケミカル、ライフサイエンス、発電、ヘルスケアなどインフラ設備を中心に、課題先進国日本に貢献していくことを目指してまいります。また、国内事業で開拓した新規事業を海外に展開していくインキュベーターとしての役割も、国内事業は担っております。

機能材製造事業については、5Gの普及、電気自動車・ハイブリッド車の増加、マイクロプラスチック代替の進展といった環境変化を追い風に、需要に合わせた新製品を開発していくことで事業を拡大してまいります。

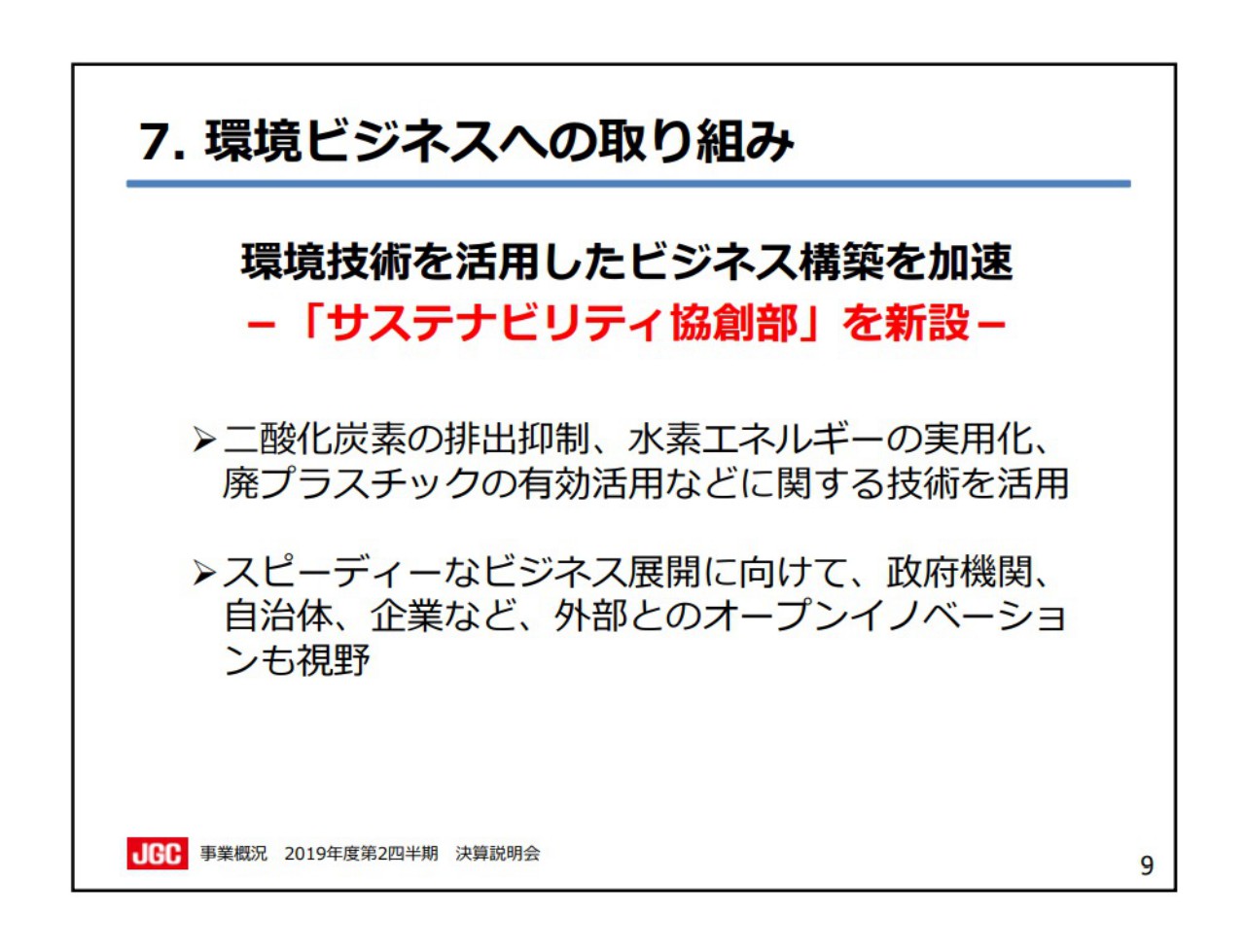

環境保全については、各事業のなかで注力していくことは当然ですが、グループ全体としても重視していく方針です。10月1日付で日揮ホールディングスのなかに新設した、サスティナビリティ共創部を中心に環境比率を活用し、バリューチェーンを構築するなどビジネス化を図っていきたいと考えております。

持株会社体制移行による新たなグループ経営③

今回は持株会社体制に移行することで、将来の環境変化に迅速に対応できる体制を構築することができました。しかし、当然のことながら、これが日揮グループのゴールではございません。

冒頭で申し上げたように、マクロ環境の変化に合わせて常に最適な事業ポートフォリオを追求し、グループの持続的な成長を果たしていくことが、我々の目指すゴールだと考えています。

簡単ではございますが、私からの説明は以上です。ありがとうございました。

1.総合エンジニアリング事業の受注状況

⽯塚忠氏:みなさんこんにちは、社長の⽯塚でございます。私からは事業環境について説明いたします。

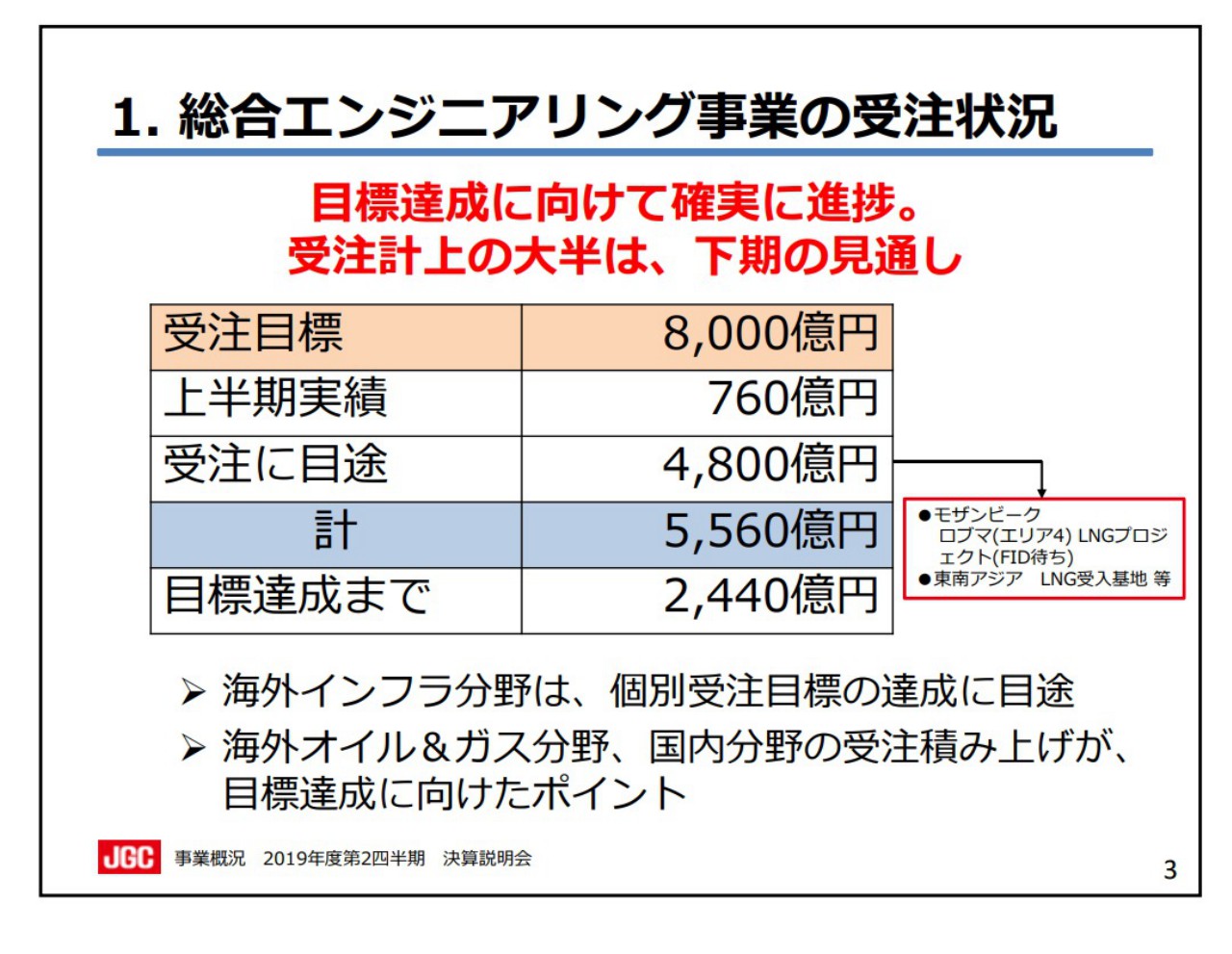

概略についてはすでに田口から説明申し上げましたが、期初のIRの際に、私から受注目標8,000億円の内訳として、6,000億円が海外のオイル&ガス、1,500億円が国内、残り500億円が海外インフラと説明を申し上げたと記憶しております。

現時点で上半期の実績は760億円と、8,000億円にはかなり隔たりがありますが、これも先ほど田口が申し上げたとおり、受注に目処が立ったモザンビークのLNG、フィリピンのLNG受入基地が約4,800億円ございますので、年度内に5,560億円はほぼ確定できたかなと思います。

残りの2,440億円についても見えてる案件がございます。なんとか年度内に実現して、目標の8,000億円に到達できるのではと考えております。

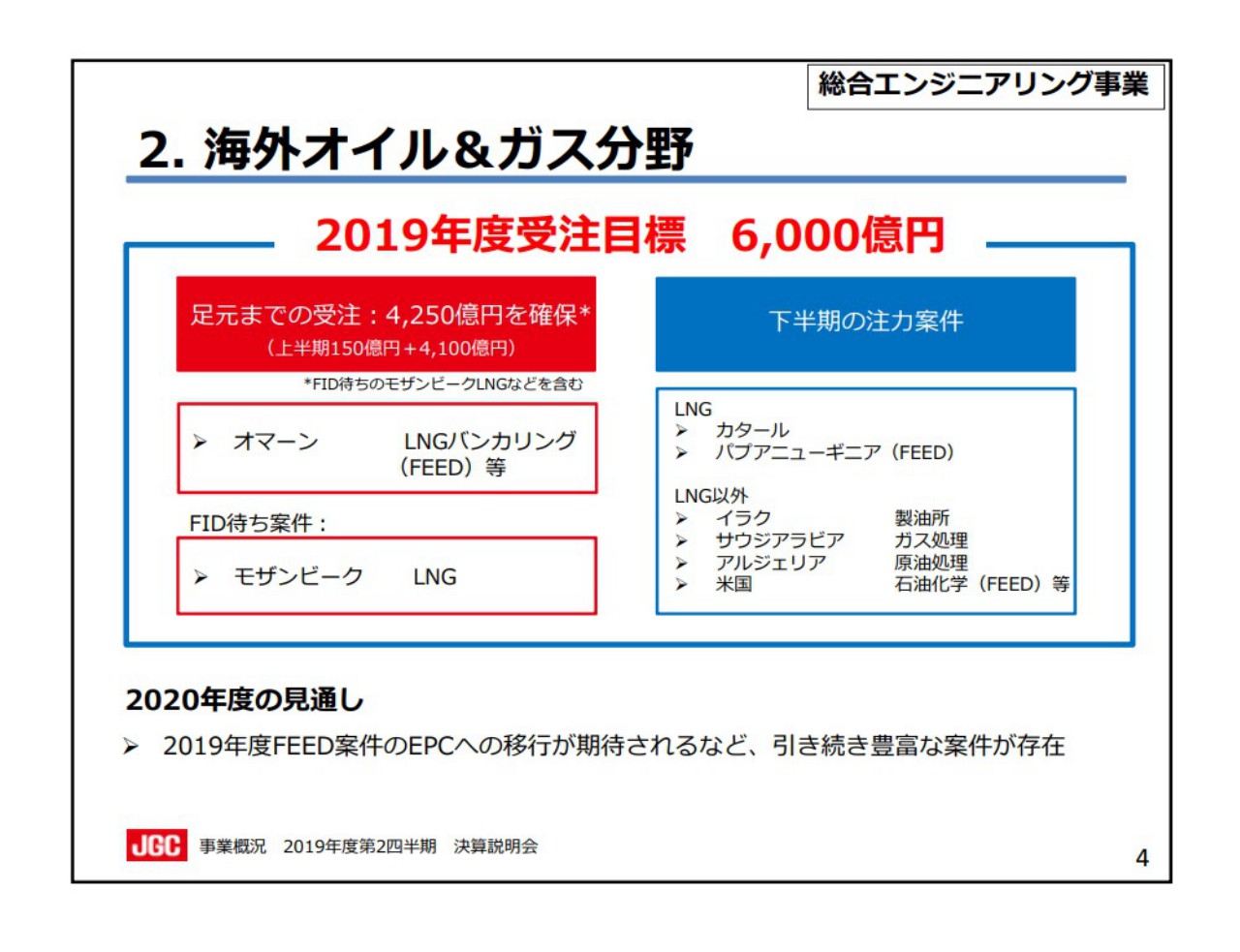

2.海外オイル&ガス分野

8,000億円のうち6,000億円と申し上げました海外オイル&ガスは、現時点で150億円ほどしかありませんが、モザンビークのLNGで4,100億円が確定しています。

下半期の注力案件が(スライドの)右にあります。FEEDはいろいろありますが、サウジアラビアのガス処理案件で見積もりを提出し、現在は結果待ちとなっており、非常に期待しております。

イラクの製油所は今から札を入れるところですが、なんとか年度内に(結果として)見えるんじゃないかなと思っています。

(スライドの)一番下に、2020年度の見通しという項目がございます。来年度も大きな案件があり、例えば、パプアニューギニアのLNGのEPCへの移行や、ずっと待ちになっているアメリカオレゴン州ジョーダンコーブのLNGが挙げられます。

今年の暮れごろから、現在は2トレイン作っているLNGカナダのフェーズ2のFEEDが始まります。

そのほか、ケミカル案件などもあり、案件としてはかなりあるなと見ております。

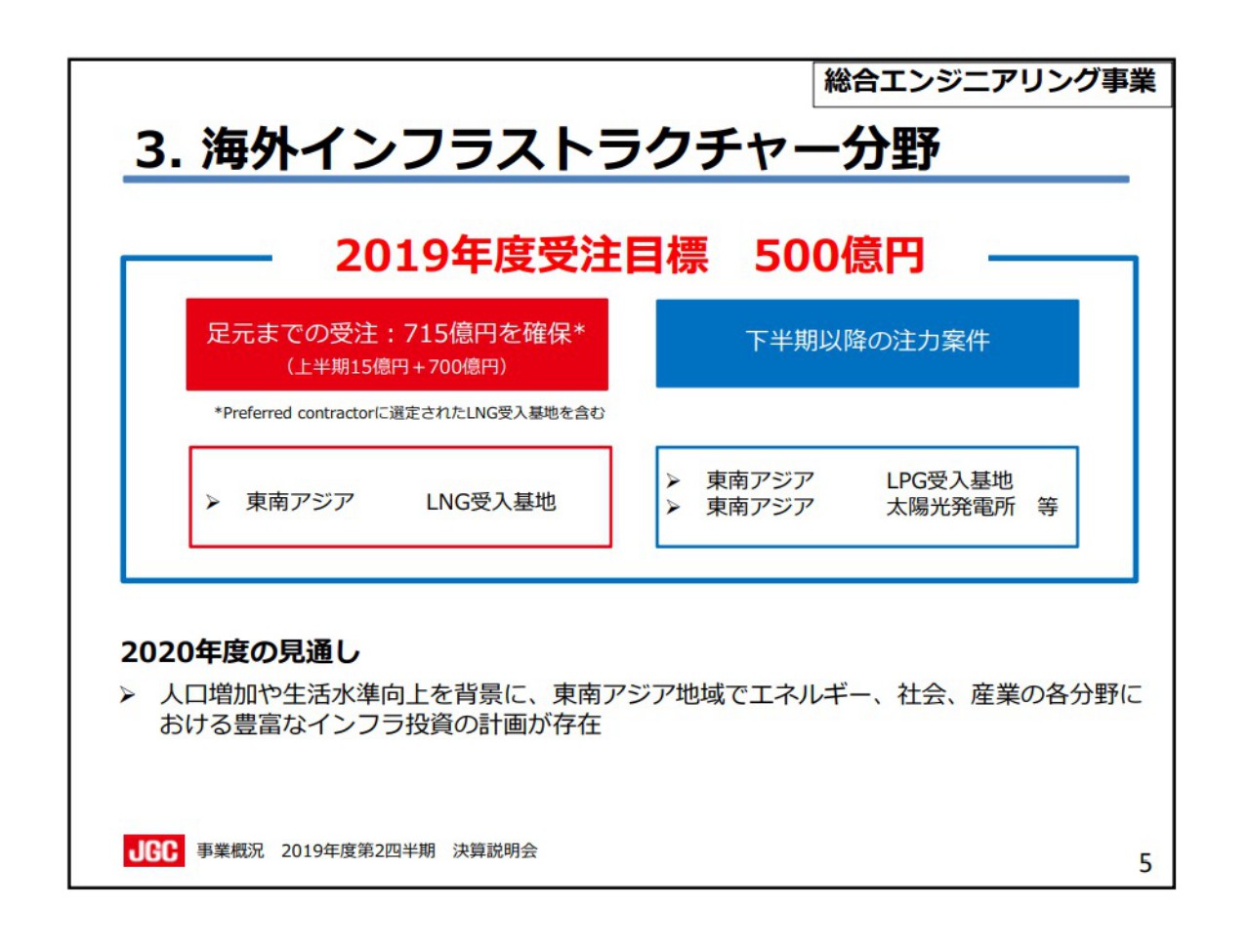

3.海外インフラストラクチャー分野

海外インフラは、8,000億円のうち500億円と説明いたしました。実は先ほど言いましたフィリピンのLNG受入基地は、一応海外インフラで扱っており、ここで約700億円の受注が確保できております。

このLNG受入基地は発電所に併設されており、発電所はマニラの電力の25パーセントを担っております。この発電所の燃料がオフショアのマランパヤガス田からきています。マランパヤガス田がどうしてもLNGに転化しなくてはならないということで、ある意味でフィリピンの国家プロジェクト的なものでございます。年度内に開示になって、これも受注の1つにカウントできるのではと思っています。

そのほか、下期にはベトナム・フィリピンなどのLPGの受入基地、太陽光などがあり、大きさはある程度限られますが、件数としてはかなりの数量があると思っています。

来年度は、このインフラの分野でもう1つ扱っている大きなカテゴリーとして非鉄があります。インドネシアのニッケル、我々が得意とするプロセスのプラントが計画されており、来年EPCが実現するのではないかと思っています。

そのほか、リニューアブルや空港も結果待ちのものがありますが、期待しております。

4.国内分野

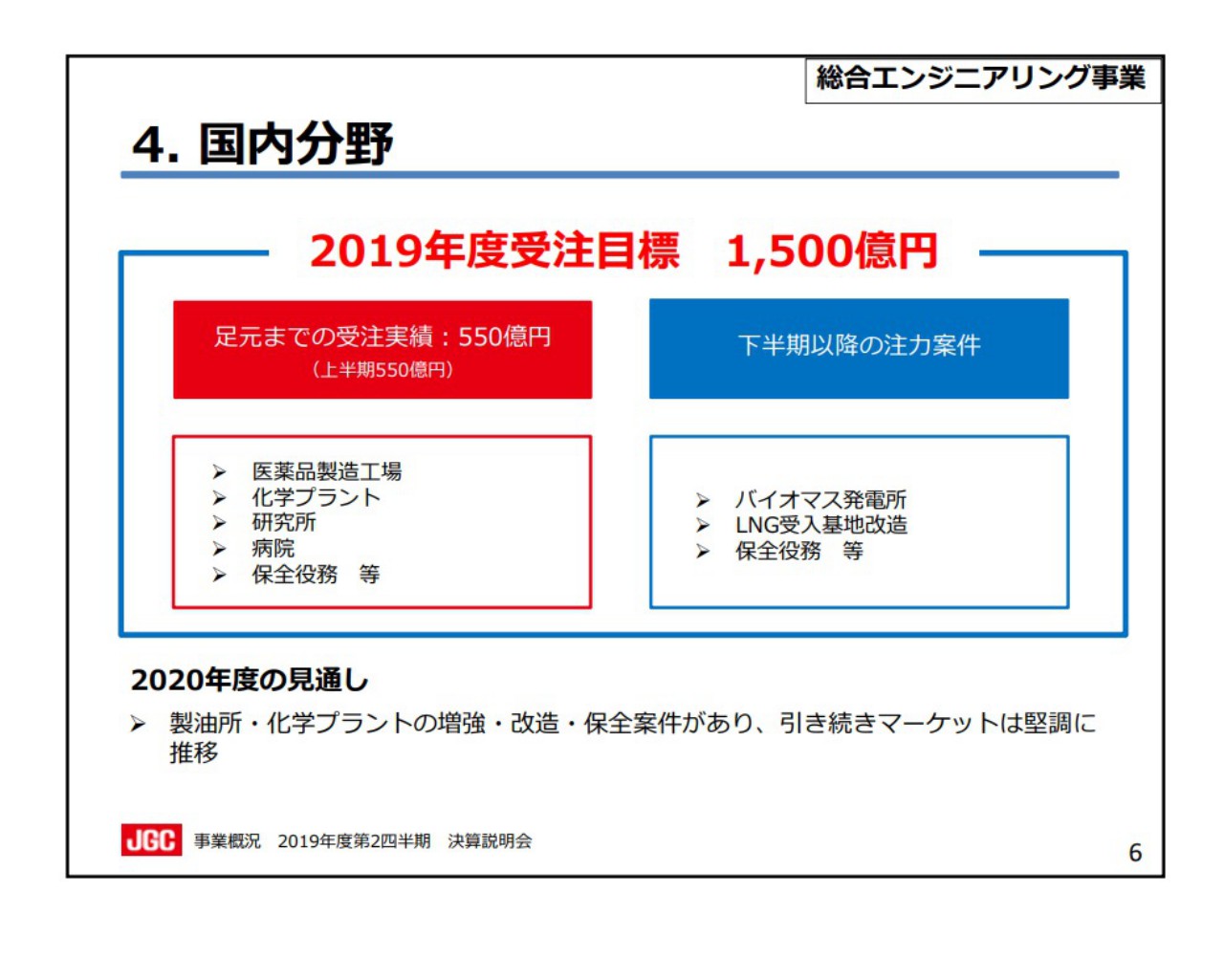

国内では、8,000億円のうちの1,500億円が目標で、そのうち医薬品の原薬の工場や研究所を中心に550億円の受注しか見えておりません。しかし、下期にバイオマスの発電所が2件、保全役務の大きなメンテナンスが来年度にあり、今年受注をいただけると思われます。これらを合わせますと1,000億円弱が見えておりますので、目標の1,500億円に到達できるんじゃないかと考えております。

来年度は従来のケミカル案件などに加え、現在お話をいただいている風力発電や、東海村関係の原子力の廃炉管といったところで受注を上げていきたいと考えております。

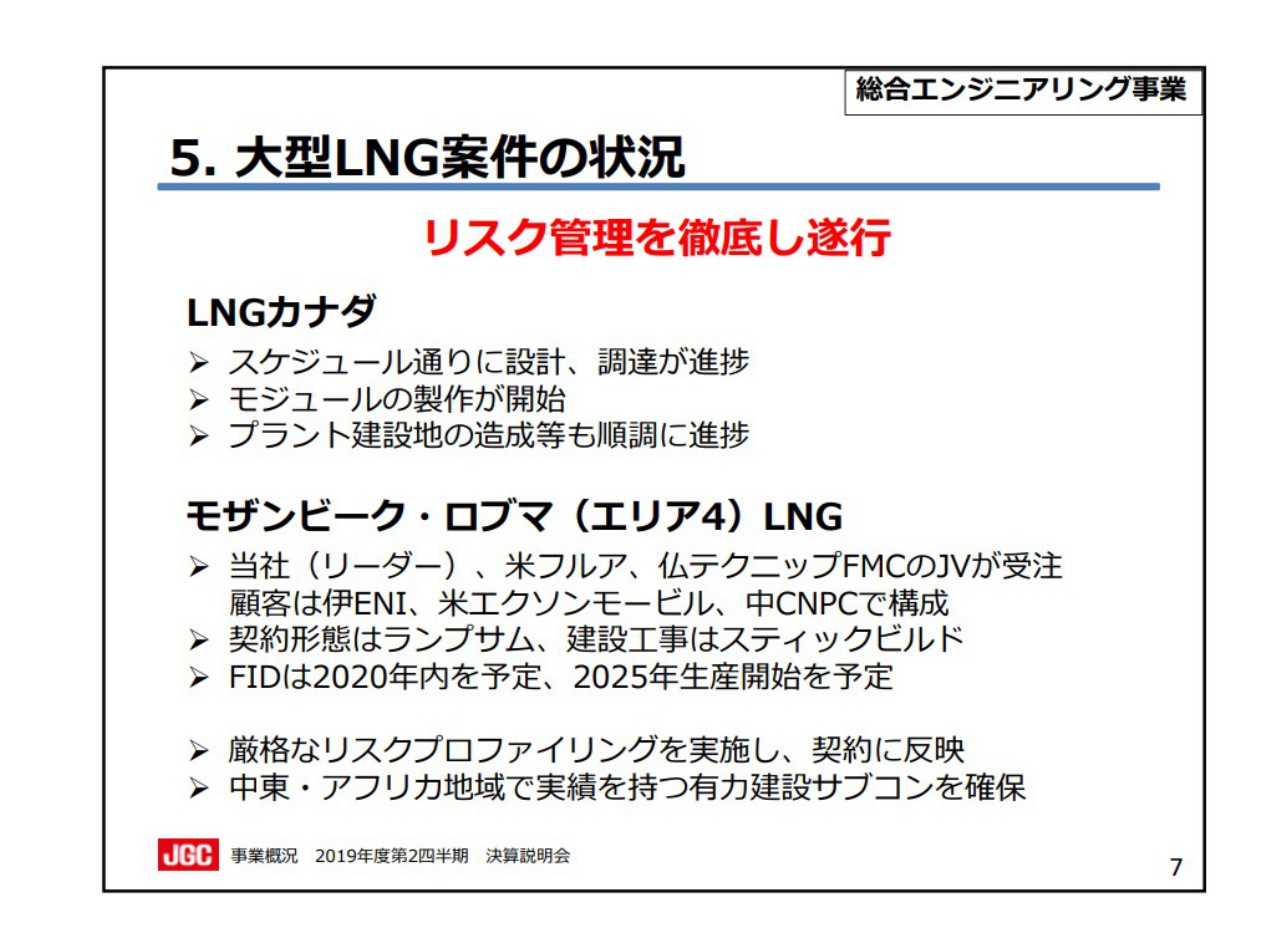

5.大型LNG案件の状況

大型のLNGの状況です。LNGカナダは順調に進んでおり、再来週に中国のモジュールヤードで製作開始のセレモニーがございます。

モザンビークでは、我々はリーダーとして3社のJVを率いてまいります。パートナーはアメリカのフルア、フランスのテクニップでございます。

ただ、正式なFIDは年度内ということでとりあえず契約を結び、いろいろな準備を始めているところでございます。

6.機能材製造事業の状況

田口がだいぶ話をしましたが、今年度は数値的にやや前年度を下回るかなと思っておりますが、FCCの触媒や環境触媒は順調です。

ただし、米中貿易摩擦で電子品に絡むところが多少落ち込んでるかなと見ております。それを補うべく、例えばファインでは、化粧品の保湿剤に我々の製品が入るなどしております。

セラミックス関係では5Gの基盤のご注文をいただくなどして補おうかなと思っております。セラミックスで以前お話ししましたが、窒化ケイ素を使って、EV車のパワーエリートの性能のいい放熱板を作っていますが、ご注文をたくさんいただきまして、昨年工場を増設しました。来週起工式を行って第2工場を建設して、新しい分野で進めていこうと思っております。

7.環境ビジネスへの取り組み

佐藤からさわりをお話ししましたが、環境対応は社会全体で今後ますます大きくなっていくと思います。そこにはやはり社会的な貢献の側面もあり、ビジネスとしても大きな魅力と可能性を秘めていると思います。

例えばCO2の地下貯蔵はCCSと称して、北海道の苫小牧やアルジェリアで我々が実証プラントを作らせていただいたことや、CO2の分離膜、アンモニアの触媒開発、ハイプラを始めるなど、いろんな目があります。

私どもが一番感じているのは、確かにある技術をバリューチェーンにつなげられないことです。どうしてもビジネスにつなげられないということで、「サスティナビリティ共創部」を作りました。

ここに私どもの営業の常務執行役員を責任者にアサインし、商社さん、サプライヤーさん、お客さまを全部束ねてバリューチェーンを作っていこうと始めました。

とりあえず現在、一番焦点を当てているのはハイプラです。新聞などでも発表しましたが、当社はガス化技術が非常に強いです。天然ガス、重出油、石炭のガス化を行ってまいりまして、今度は廃プラスチックのガス化をして、合成ガスからアンモニアに利用します。

ゆくゆくはこれがオレフィンにいくと思いますが、そのようなことをパートナーと話し始めております。廃プラに対しては、非常に近い将来、EPC技術が具体的な案件として出てくると思っています。

以上でございます。どうもありがとうございました。