2019年11月8日に行われた、石油資源開発株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:石油資源開発株式会社 代表取締役社長 社長執行役員 藤田昌宏 氏

石油資源開発株式会社 取締役 常務執行役員 山下通郎 氏

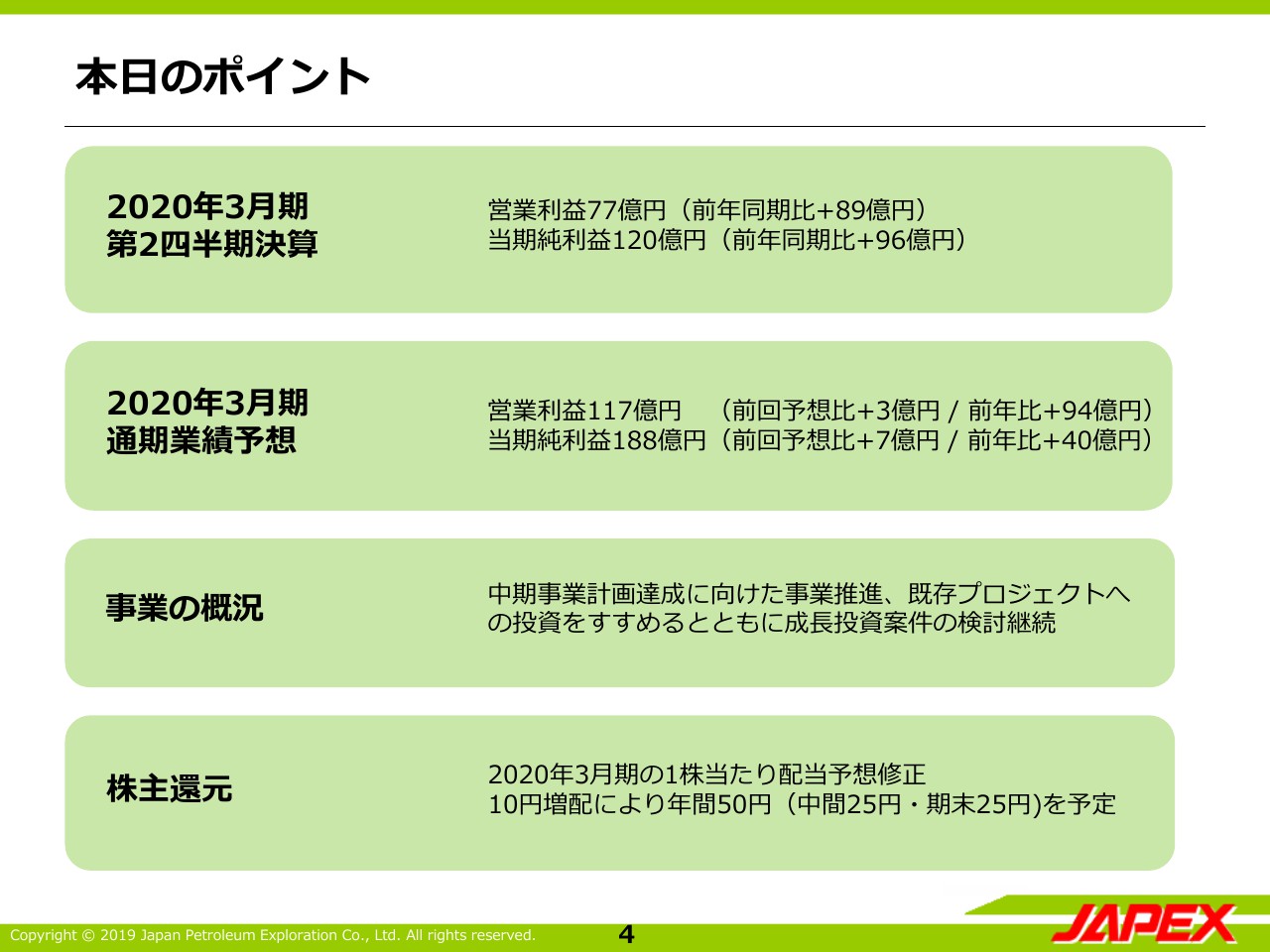

本日のポイント

藤田昌宏氏:みなさま、おはようございます。本日は、お忙しいなかお越しいただきまして誠にありがとうございます。この度、10月8日付けで石油資源開発の代表取締役社長に就任しました藤田でございます。どうぞよろしくお願いします。それでは早速、業績および事業の概況についてご説明します。

本日のポイントです。当第2四半期の実績は純利益ベースで前年同期に比べ増益となりました。通期の業績見通しは、純利益ベースで前回予想比では増益、また、前期比でも増益となる見通しです。

事業の概況としては、中期事業計画の達成に向けた、上期の主要事業の概況や主な取り組みについてご説明します。株主還元につきましては、従来予想を見直し、1株当たりの中間・期末配当金をそれぞれ5円増配し、これにより年間で50円の配当を予定しています。

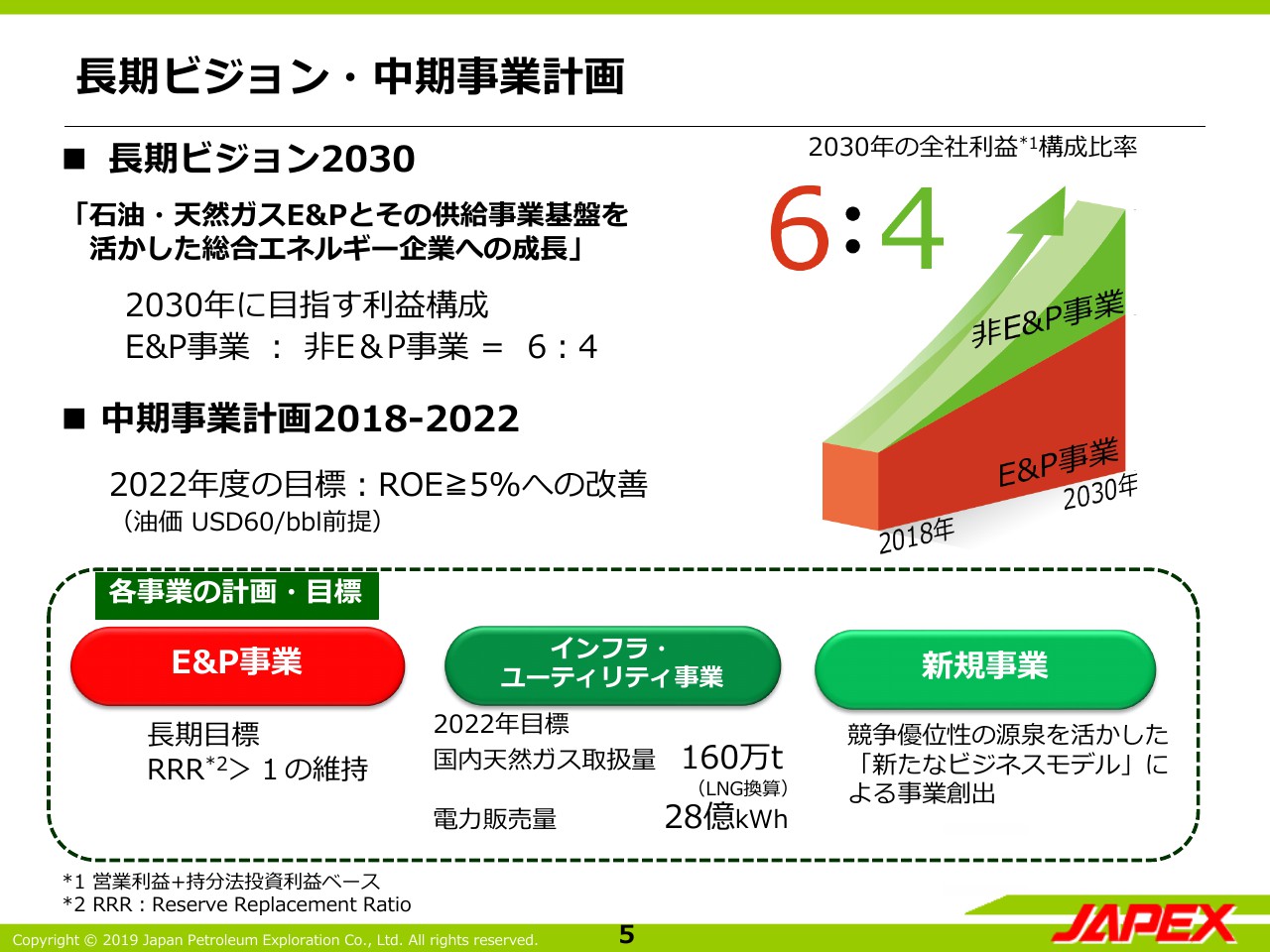

長期ビジョン・中期事業計画

これは、2018年5月に公表した長期ビジョンおよび中期事業計画の概要でありますが、詳細は割愛します。引き続き、岡田前社長の掲げられた方針を堅持しながら、まずは2022年度の中期事業計画の達成を目指し、事業その他の取り組みを進めてまいります。

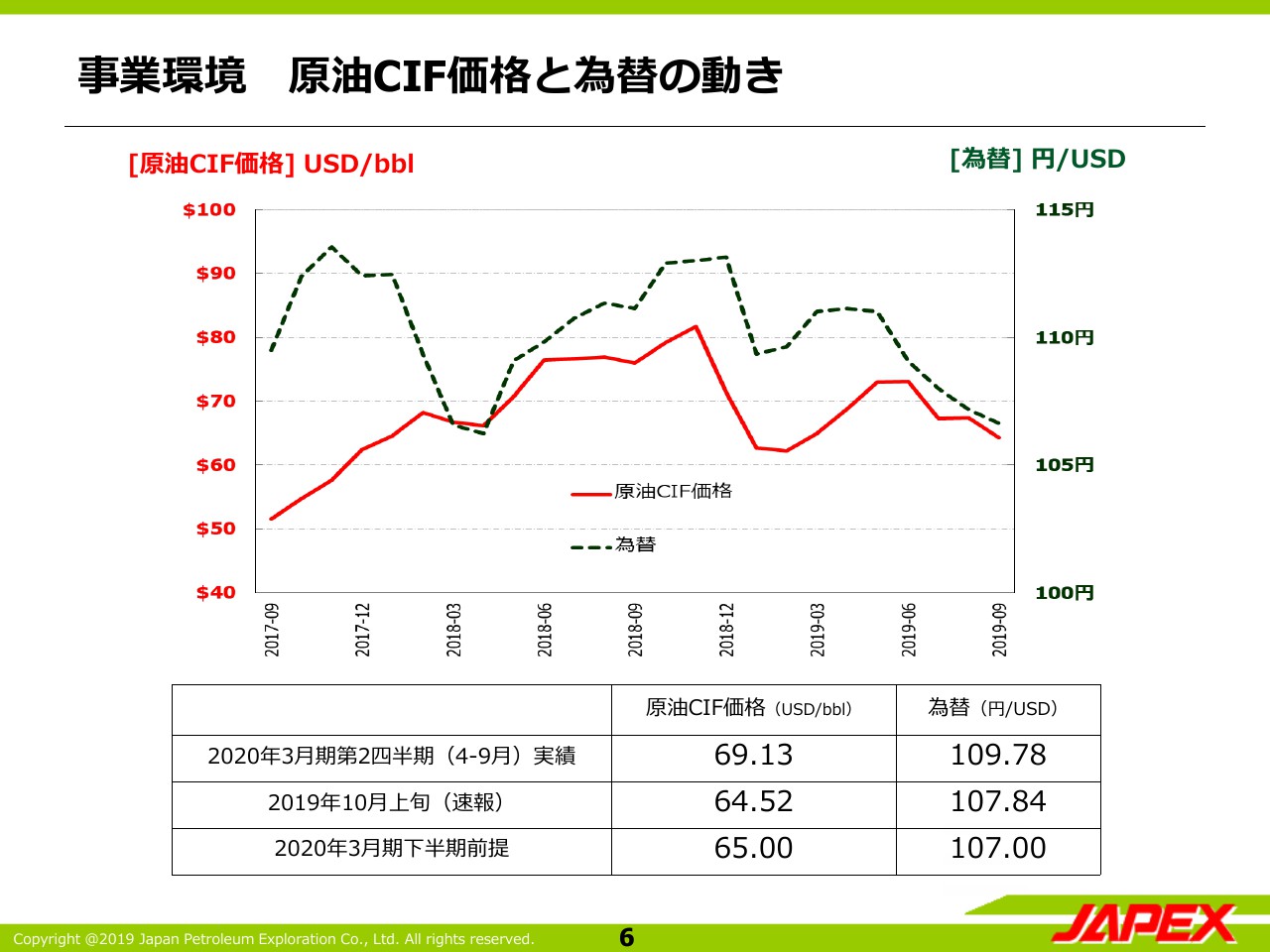

事業環境 原油CIF価格と為替の動き

事業の前提となる原油のCIF価格と為替の動きについてお示ししております。上期平均の実績は、69ドル13セント、109円78銭となりましたが、足元の原油価格および為替動向を踏まえ、下期の前提については原油CIF価格を65ドル、為替は107円としております。

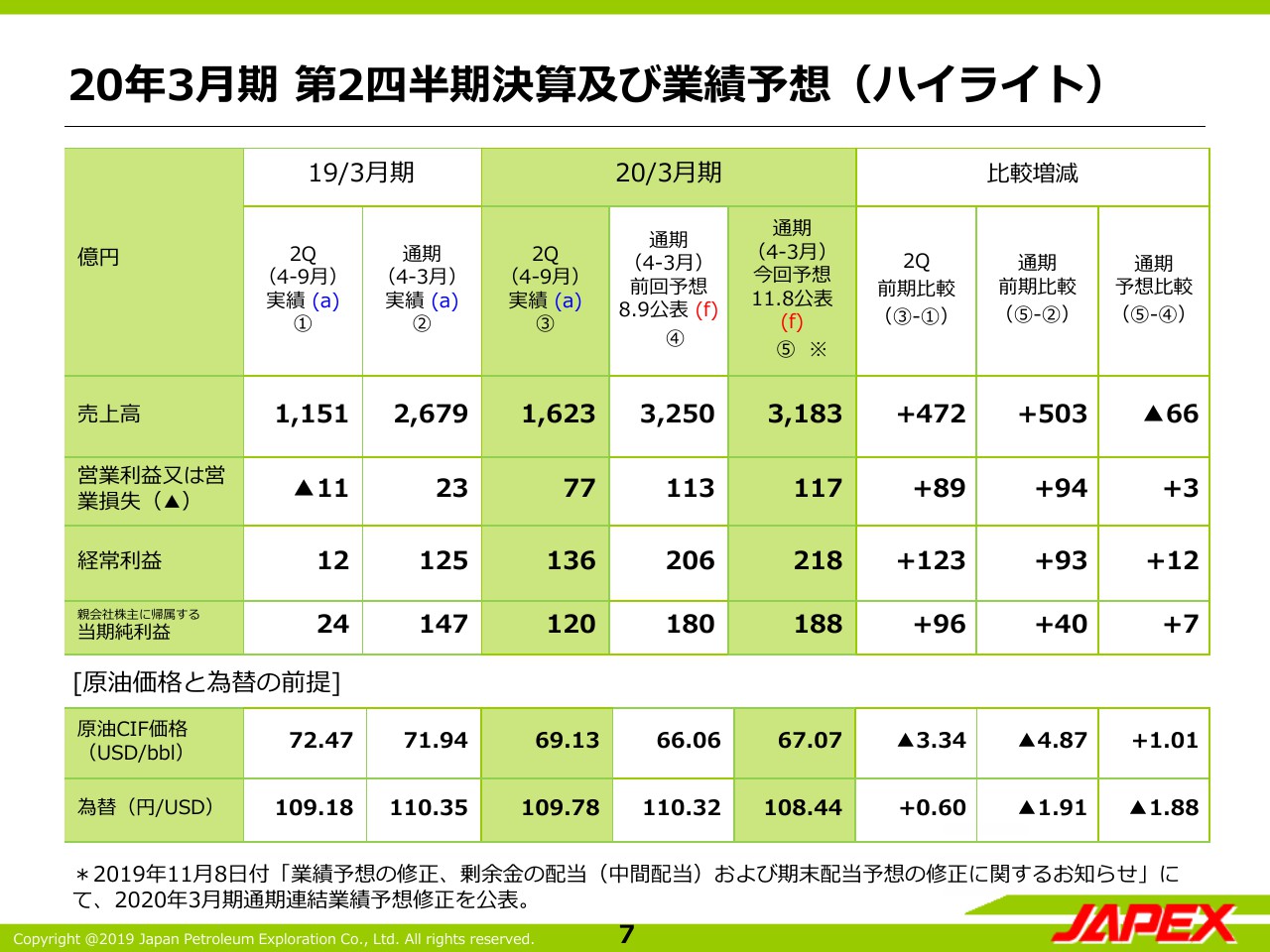

20年3月期 第2四半期決算及び業績予想(ハイライト)

第2四半期の実績と通期の業績予想についてご説明します。左から3列目、第2四半期の実績は、原油および希釈ビチューメンの販売数量増加にともなう増収とオイルサンド事業における収支の改善により、営業利益が増益となりました。経常利益は、為替差損益の改善などが加わり増益、当社株主に帰属する四半期純利益は、前年同期比増益の120億円となりました。

通期業績予想は、11月8日付けで若干の上方修正を行っております。オイルサンド事業における収支の改善や、持分法投資利益の増加などにより、当社株主に帰属する当期純利益は前回予想から7億円増益の188億円を見込んでおります。後ほど、山下から詳細について改めてご説明します。

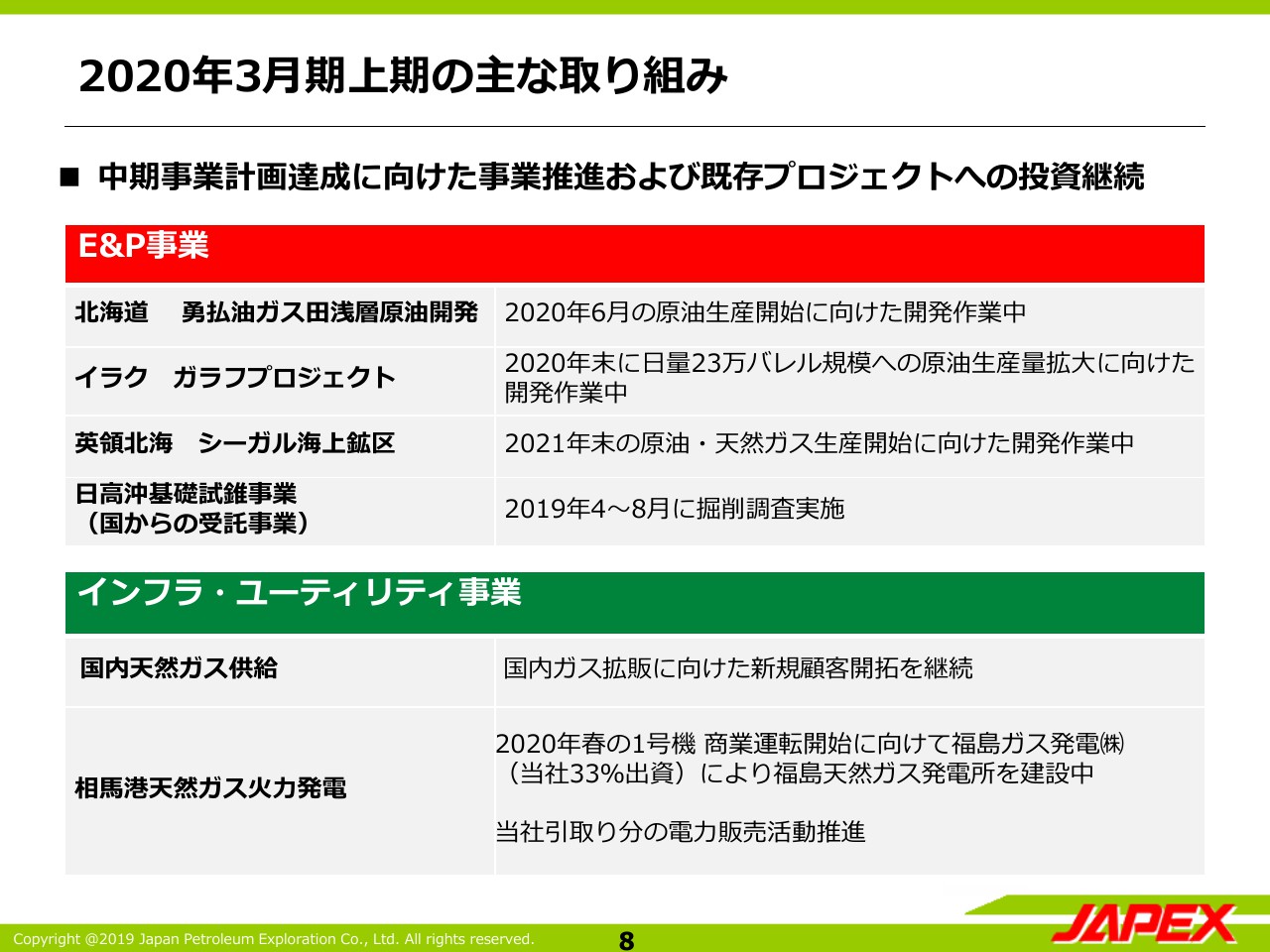

2020年3月期上期の主な取り組み

ここからは、上期の主な取り組みについてご説明します。まずは既存事業で、中期事業計画の達成のため、現在進行中の案件の着実な推進と、既存プロジェクトへの投資を継続することによる収益への貢献の拡大を目指しております。

E&P事業では、国内外における進行中の開発作業を着実に進めていきます。また、国からの受託事業として、北海道日高沖で海上基礎試錐の掘削調査を行いました。インフラ・ユーティリティ事業では、既存パイプライン沿線での新規顧客の開拓を進め、天然ガスの販売拡大に向けた取り組みを継続しています。

また、当社が参画する相馬港天然ガス火力発電事業では、来年春の商業運転開始を目指し、発電所の建設が計画どおり進んでおり、今年中には、1号機の総合試運転が始まる予定であります。当社が引き取る電力の販売活動も順調に進んでおります。

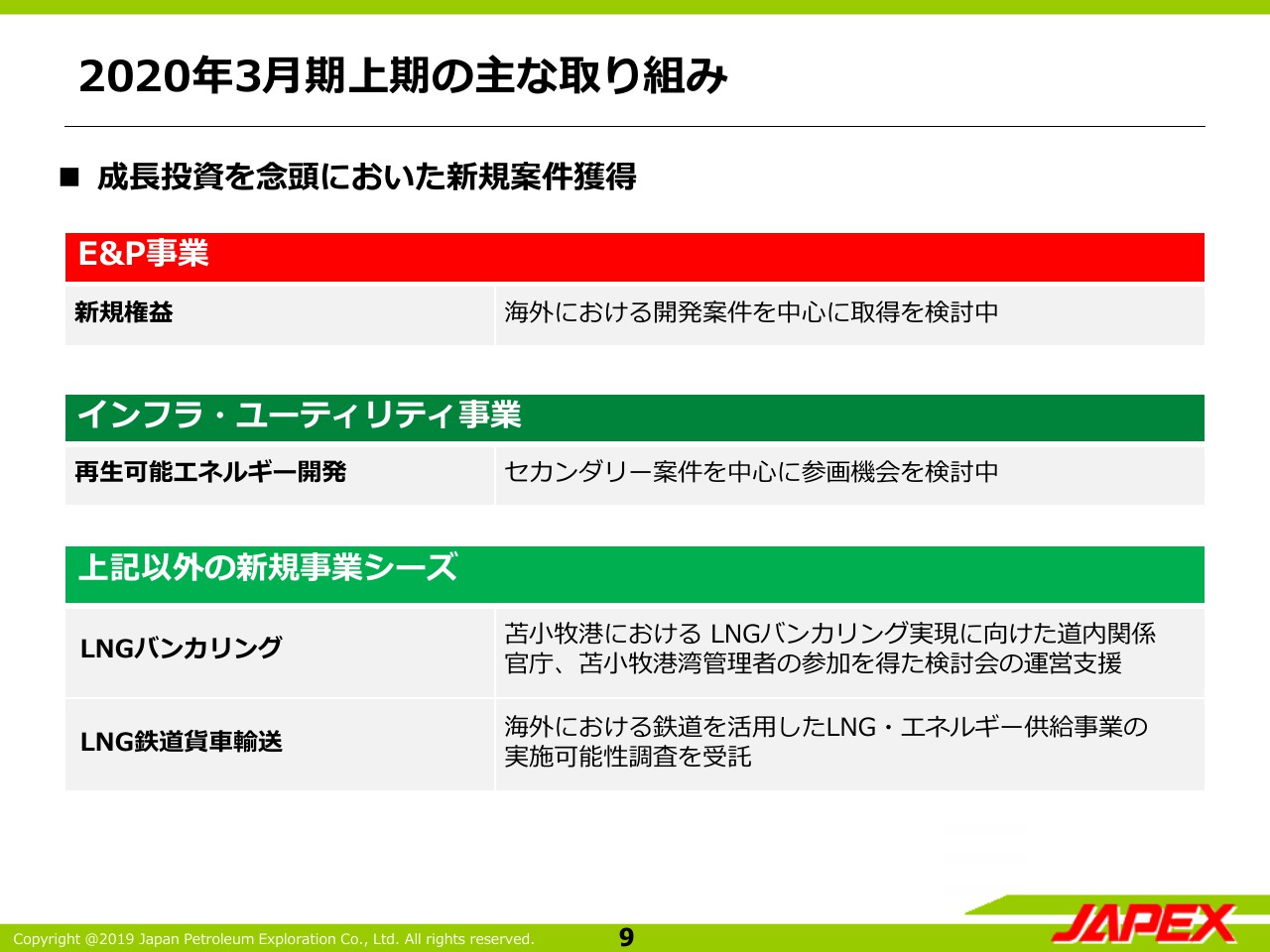

2020年3月期上期の主な取り組み

続いて、新規事業案件に関する取り組みです。当社の既存事業領域においても、新たな事業機会の獲得を目指しております。E&P事業では海外における新たな権益取得を目指し、情報収集等を継続しております。インフラ・ユーティリティ事業では、太陽光・風力・バイオマス等の再生可能エネルギーについて、既存案件への参入や新規開発案件への参画の検討を進めております。

また、これまで当社が培った技術や経験を生かし、既存事業の周辺分野における新たな事業シーズの発掘に取り組んでおります。この上期は苫小牧港、LNGバンカリング検討会の事務局を引き続き進めているほか、当社を含む、コンソーシアムで応募した海外における鉄道を活用したエネルギー供給事業の実施可能性調査を2件受託いたしました。

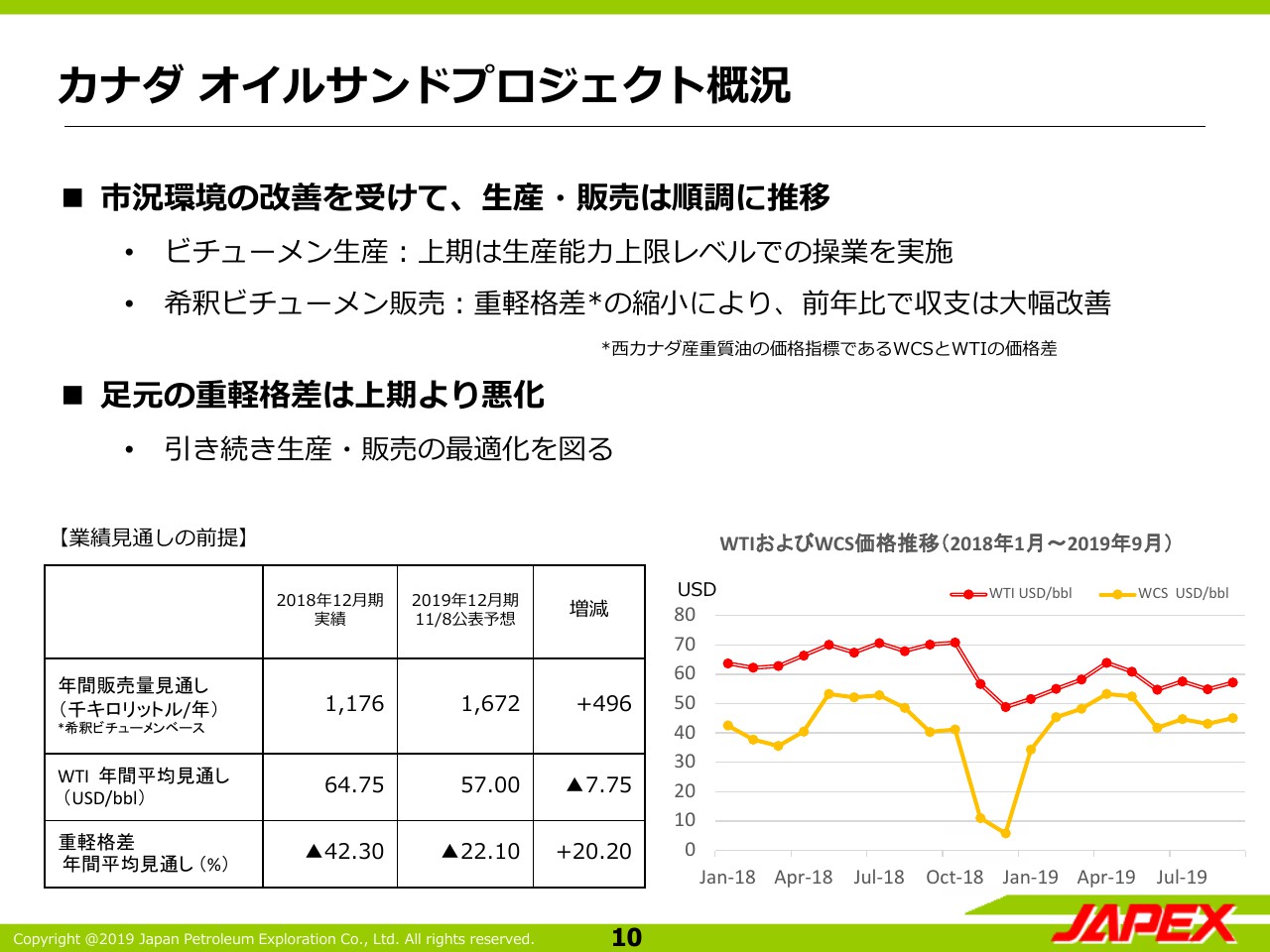

カナダ オイルサンドプロジェクト概況

ここで、前期からの業績変動の主な要因の1つである、カナダのオイルサンドプロジェクトの概況についてご説明します。上期以降、市況の改善を受けて順調な生産・販売を実施しています。左下の表にお示ししている年間販売量の見通しは、前期実績比で49万キロリットル増販の167万キロリットルを計画しております。

右下のグラフにお示ししているように、2018年夏以降、パイプラインの輸送能力の不足等、需給環境の悪化を背景に、2018年末にかけて重軽格差が急激に拡大しました。この事態を受けて、2019年1月からアルバータ州政府による減産命令が行われた結果、市況は改善され、希釈ビチューメンの販売収支は前年に比べ大幅に改善いたしました。

今回発表した業績見通しにおける重軽格差の前提は、前年実績の42.3パーセントに対して約20パーセントの改善を見込んでおります。足元の重軽格差は上期に比べて悪化しているものの、引き続き市況を注視しながら生産・販売を行ってまいります。

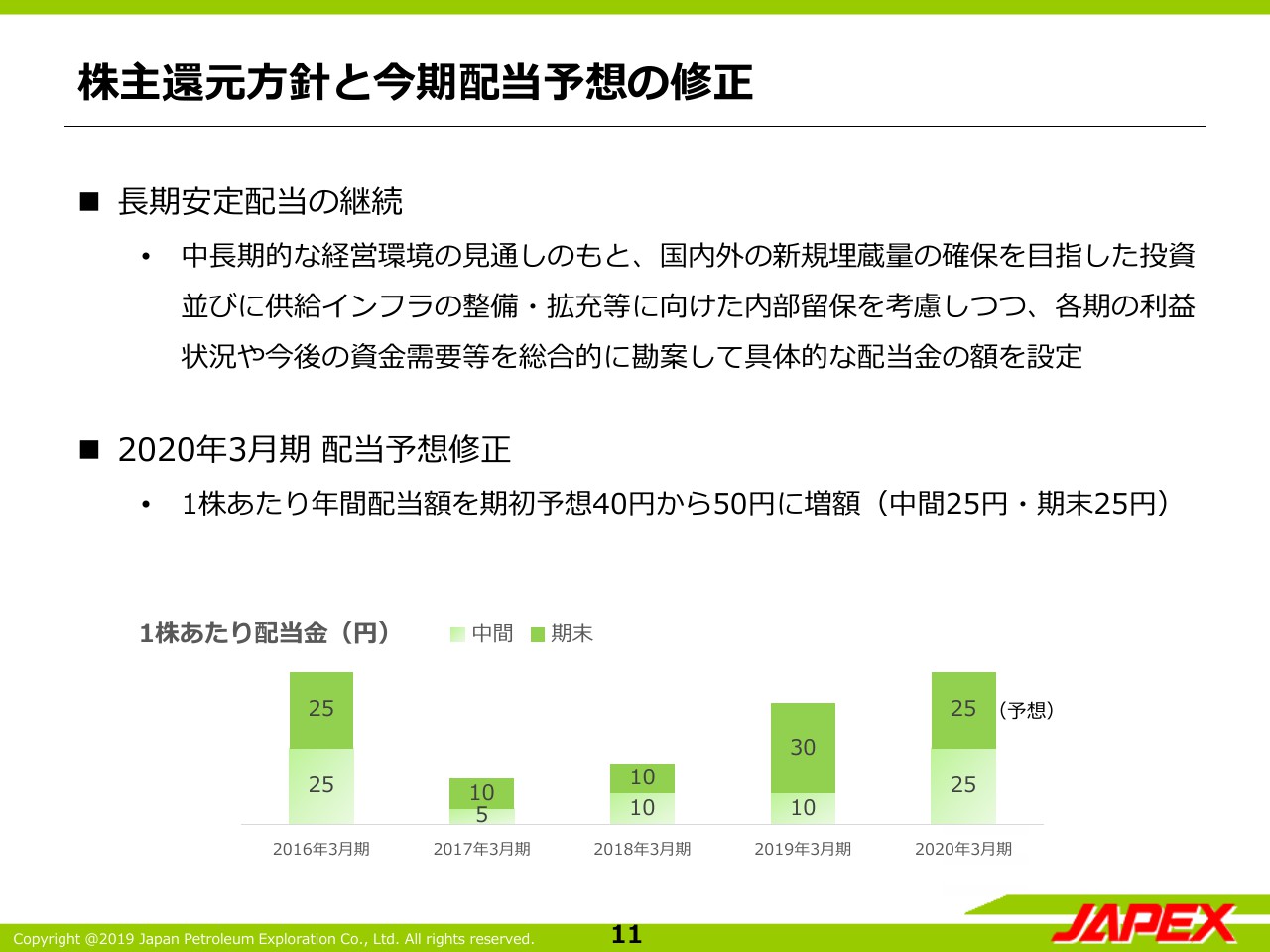

株主還元方針と今期配当予想の修正

次に、配当の件ですが、当社は長期安定配当の継続を株主還元の基本方針としております。この基本方針のもと、中長期的な経営環境の見通しと、既存事業インフラの維持や成長投資等、今後の資金需要見通しや各期の利益状況を勘案した上で配当金の金額を決定しております。

今回、上期の実績と通期業績予想の修正を勘案し、5月に公表した配当額を見直しました。従来予想では年間40円でしたが、今回の見直しにより、中間・期末25円ずつの年間50円を予定しております。これにより、2016年3月期以前の水準に戻ることとなります。

中長期的には、財務体質の健全化や成長投資による企業価値の向上にともなう更なる株主還元の拡充を目指したいと考えています。私からの説明は以上です。

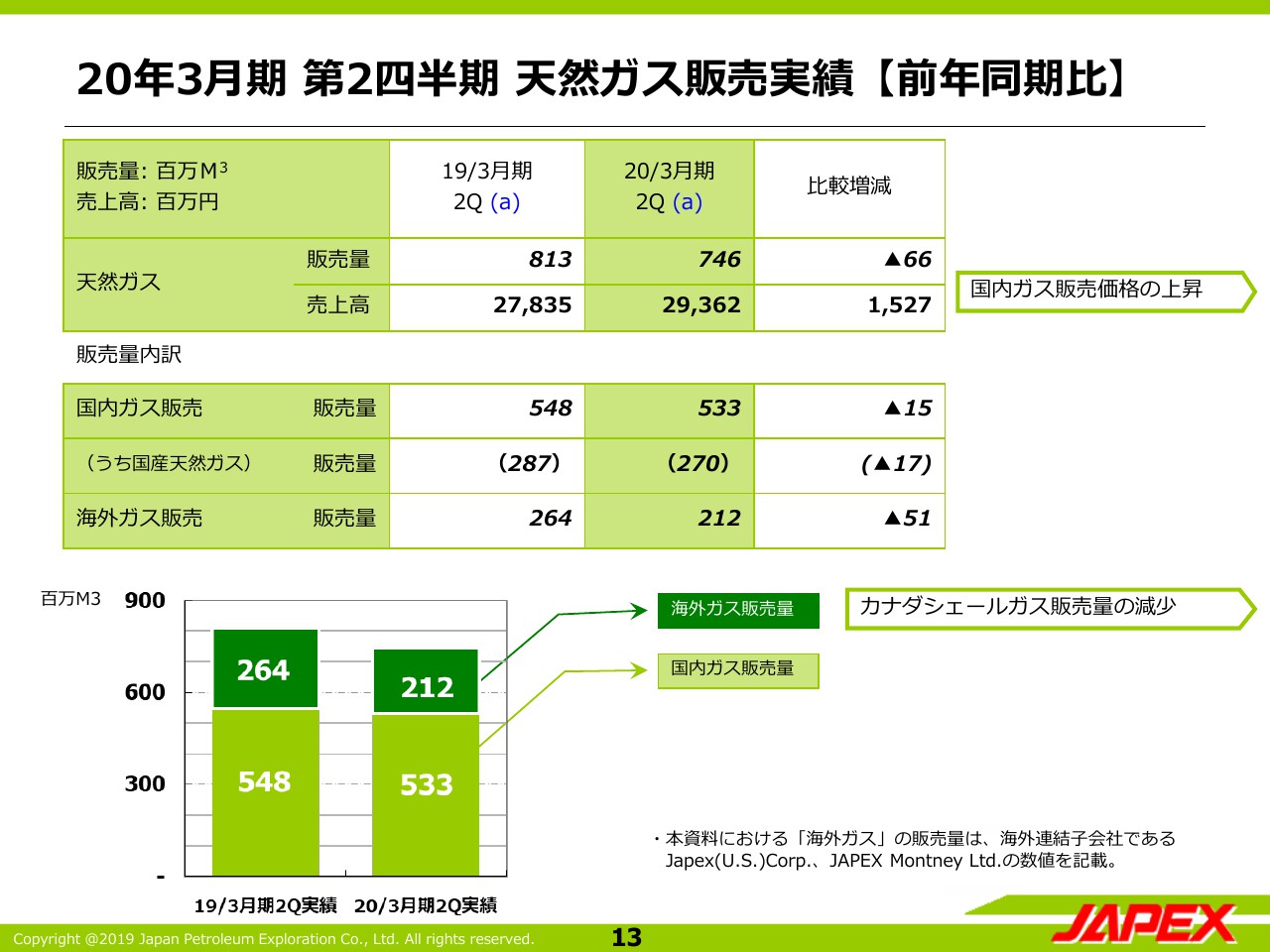

20年3月期 第2四半期 天然ガス販売実績【前年同期比】

山下通郎氏:山下でございます。それでは最初に、この上期の実績について、前年上期との比較で説明いたします。

まず、天然ガスの販売状況です。販売量につきましては全体で6,600万立法メートル減少し7億4,600万立法メートルとなりました。売上高は15億円増収の293億円となっております。

内訳です。国内については販売量が若干減少した一方で、販売価格の上昇により売上高は16億円の増収となっております。一方、海外についてはカナダにおけるシェールガスの生産販売量の減少にともない1億円の減収となっております。

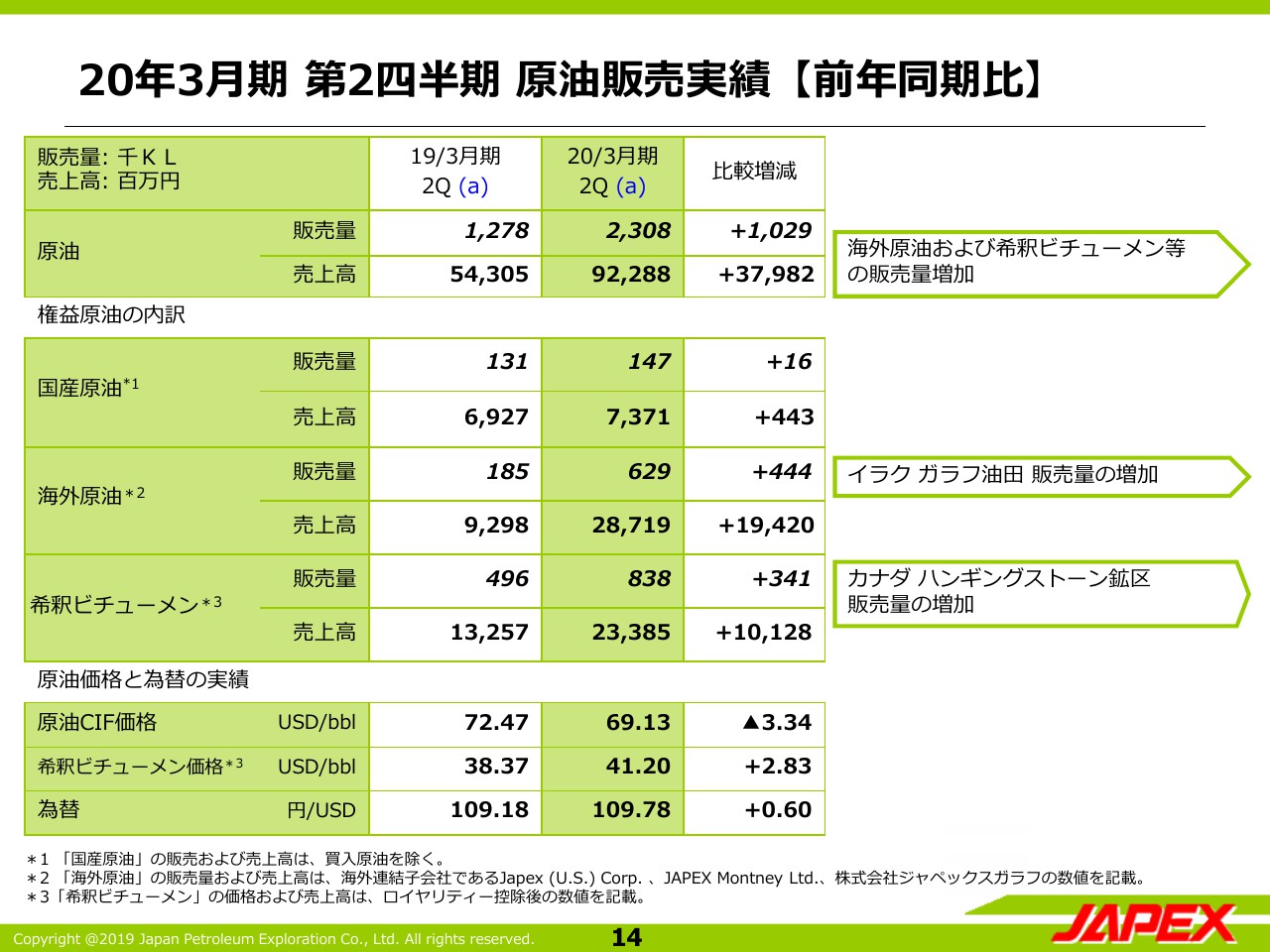

20年3月期 第2四半期 原油販売実績【前年同期比】

次に原油の販売状況です。販売量は、前年上期との比較で、102万キロリットル増の230万キロリットル、売上高は379億円増収の922億円となっております。主に、イラク、ガラフ油田からの引取り原油および希釈ビチューメンの販売量増加により増収となっております。

このうち権益原油の内訳につきましては表の真ん中に記載してありますが、まず、国産原油につきましては、販売価格が若干下落したものの、販売量の増加により4億円増収の73億円となっております。

一方、海外原油につきましては、主にイラク、ガラフ原油の販売ですが、こちらも数量増加により194億円増収の287億円となっております。

また、カナダの希釈ビチューメンは販売量の増加に加えて2019年1月以降の重軽格差の改善にともなう販売単価上昇が寄与し、101億円増収の233億円となっております。

20年3月期 第2四半期決算概要【前年同期比】

以上から、第2四半期実績と前年上期との比較について主な増減理由をこのページにお示ししております。売上総利益は89億円増益の231億円となりました。このうち国内では、主に天然ガスの販売単価の上昇により23億円の増益、また、海外ではオイルサンド事業において販売数量の増加と重軽格差縮小にともなう収支改善により、66億円の増益となっております。

一方、営業外損益では、借入金の為替換算にともなう評価差額が前期の差損から当期差益に転じたことで、差し引き44億円の増益要因となりました。以上から、経常利益は123億円増益の136億円、また、当社株主に帰属する純利益は96億円増益の120億円となっております。

業績予想修正の前提条件

続きまして、2020年3月期の通期業績予想について説明いたします。なお、従来、増減率が軽微な場合は業績予想の修正を行わないというケースもありましたが、今回より会議のポリシーを見直し、増減率にかかわらず、四半期ごとに必ず業績予想をアップデートするということにしました。従って、今回は、増益率を比較的軽微ではありますが修正しております。

まず、前提となる原油価格について、下期のCIFの原油価格は引き続き下期65ドルということで想定しております。為替については従来予想は110円でみておりましたが、今回の修正予想では若干円高方向の107円を想定しています。

希釈ビチューメンは、ロイヤリティ控除後の販売価格でお示ししております。足元のWTI等を勘案いたしまして、第4四半期の希釈ビチューメンは34.42ということで、第3四半期に比べて5ドル程度下落すると想定しています。この結果、通期では、39.29という数値を想定しております。

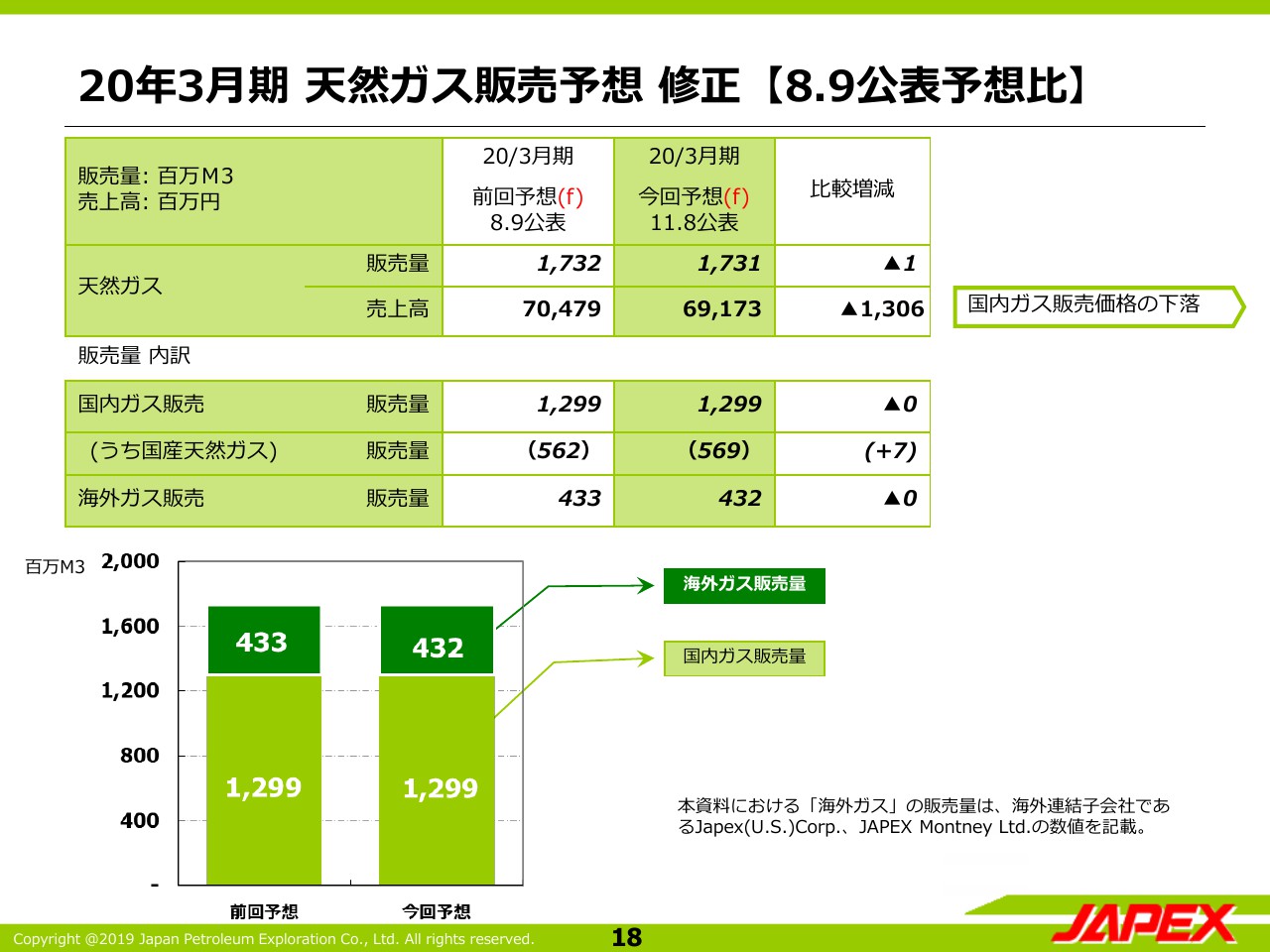

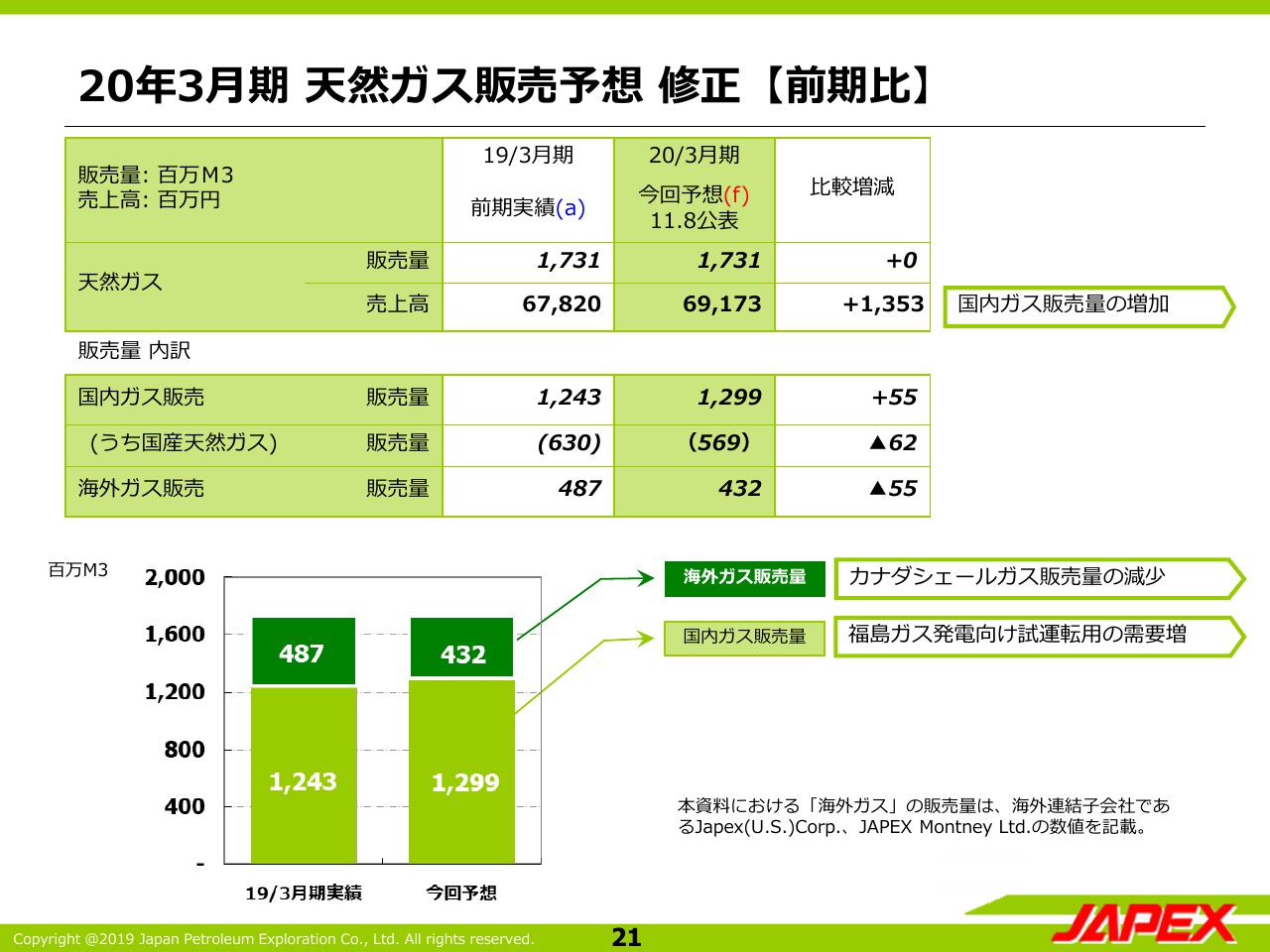

20年3月期 天然ガス販売予想 修正【8.9公表予想比】

では、まず2020年3月期の天然ガス販売予測について、従来予想との比較で説明します。販売量全体は17億3,000万立方メートルと、従来予想から変更はしておりませんが、為替を円高方向に見直したことで国内のガス販売単価を若干下方修正しています。この影響で、天然ガス全体の売上高は、従来予想と比べて13億円減収の691億円を見込んでおります。

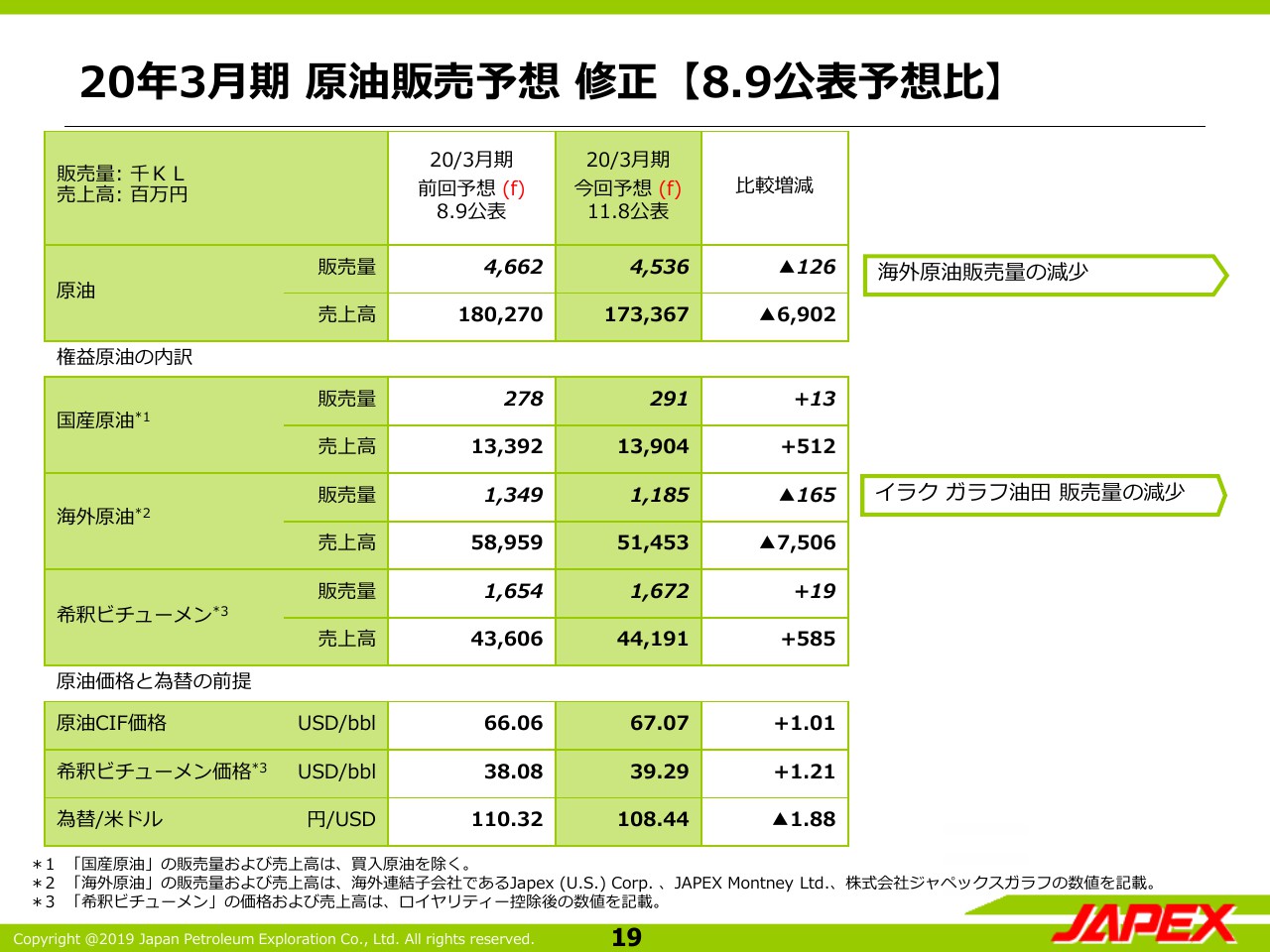

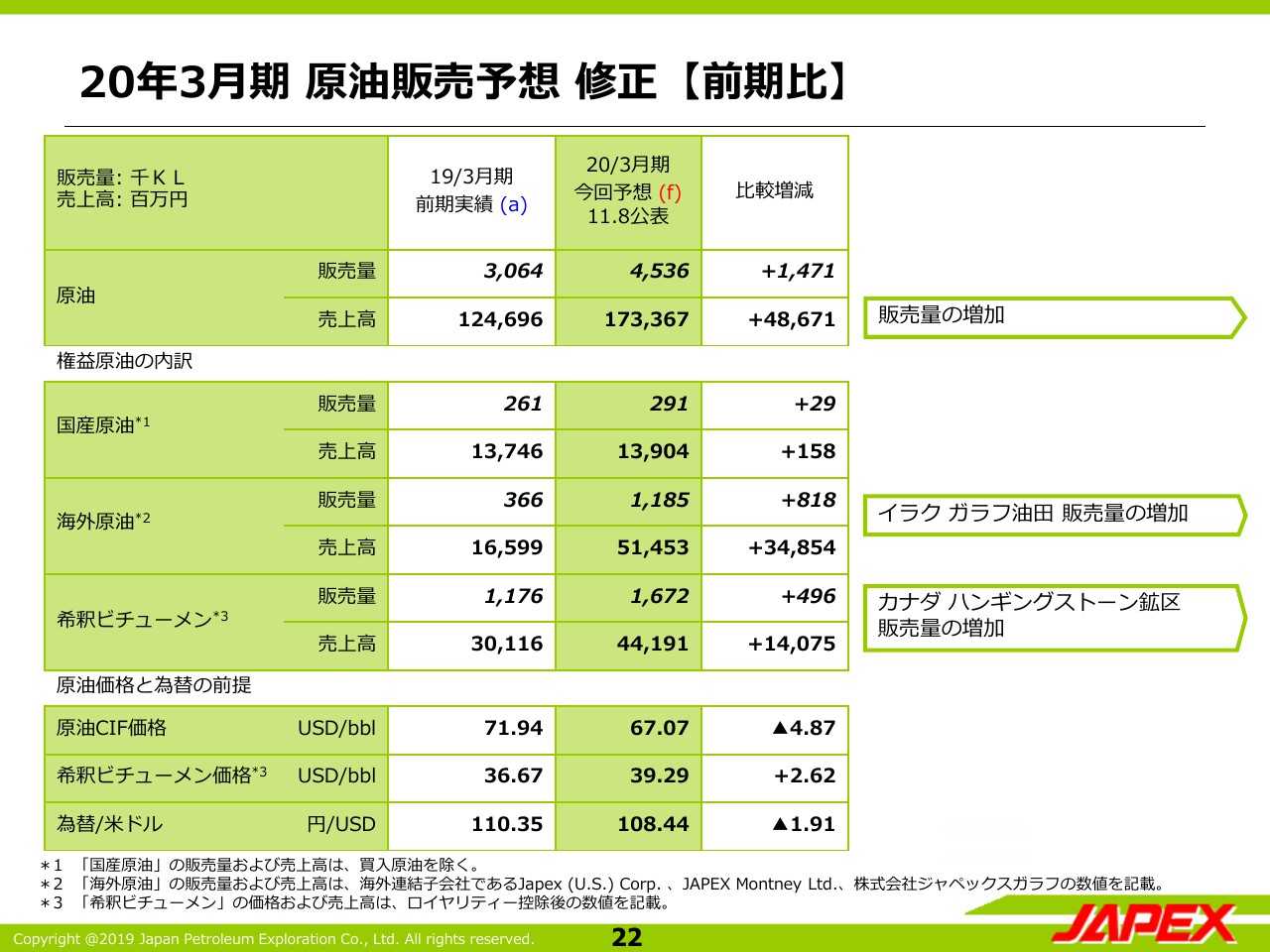

20年3月期 原油販売予想 修正【8.9公表予想比】

続きまして、原油の販売状況です。販売量全体では、12万キロリットル減少の453万キロリットル、売上高は69億円減収の1733億円を予想しております。

減収の理由は、イラク、ガラフ原油の引取り販売の減少によるもので、上期で企業投資の回収が進んだこと等を考慮し、年間の引取り販売数量の想定量を16万キロリットル減少の118万キロリットルと見直しました。これにともない、売上高は75億円減の514億円と見込んでおります。

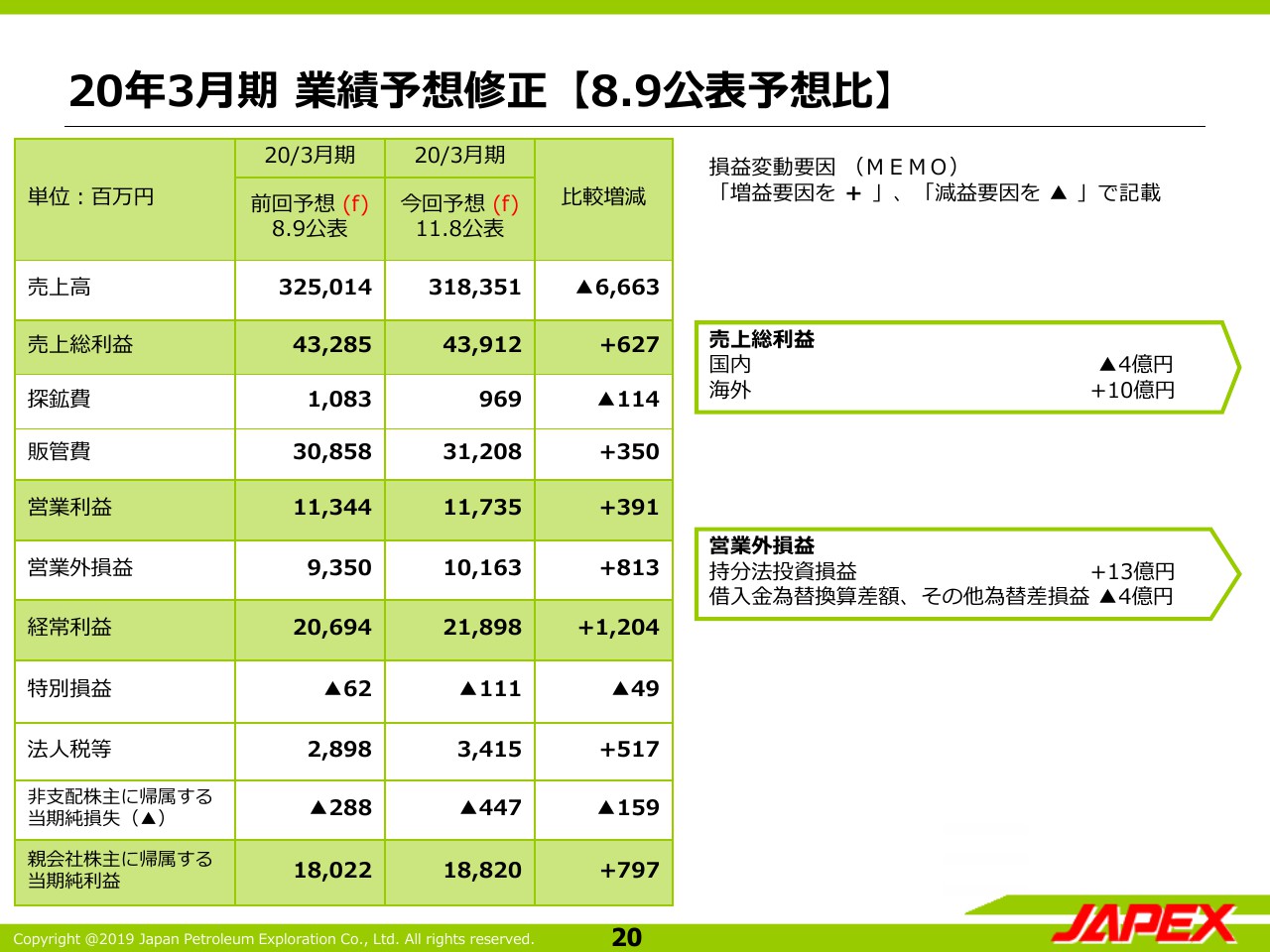

20年3月期 業績予想修正【8.9公表予想比】

以上から、2020年3月期の業績予想につきまして、前回予想との比較で増減理由を説明します。売上高は、海外原油の販売量の減少ならびに国内の天然ガス販売単価の下落により66億円減収の3183億円を、また売上総利益は6億円増益の439億円を見込んでおります。

売上総利益の主な変動要因といたしましては、まず、国内では天然ガス販売単価の下落等により4億円の減益を見込んでおります。一方、海外ではオイルサンド事業に係る重軽格差の縮小によって、この収益改善により10億円の増益と見込んでおります。

また、営業外ではSODECO、サハリン石油ガス開発の持分益の増加を見込むことにより、経常利益は従来予想比で12億円の増益、218億円と予想しております。また、当社株主に帰属する当期純利益は、7億円増益の188億円を見込んでいます。

20年3月期 天然ガス販売予想 修正【前期比】

続きまして、今回の修正予想と前期実績との比較を説明します。天然ガスの販売状況です。海外の天然ガス販売は、カナダシェールガスの生産量の減少により、前期比で5,500万立方メートル減少を見込む一方、国内では相馬の天然ガス火力発電所の試運転向けのガス販売を見込み、全体では前期比横ばいと見込んでいます。売上高は、国内の販売量の増加にともなって13億円増収の691億円を予想しています。

20年3月期 原油販売予想 修正【前期比】

原油の販売状況です。販売予想です。全体では、前の期に比べて147万キロリットル増加の453万キロリットルを、売上高は486億円増収の1733億円を予想しております。主な増収の要因は、海外原油と希釈ビチューメンの販売量の増加によるものです。

まず、イラクのガラフ原油につきましては、2019年3月に予定されていた約30万キロリットルの引取り原油がこの4月に期ずれしたことがあり、前期と比べると81万キロリットル増加を見込んでいます。また、希釈ビチューメンにおいては、今期年初から高水準での生産が推移していることを反映して、前期比数量で40パーセント増加の167万キロリットルの販売を見込んでおります。

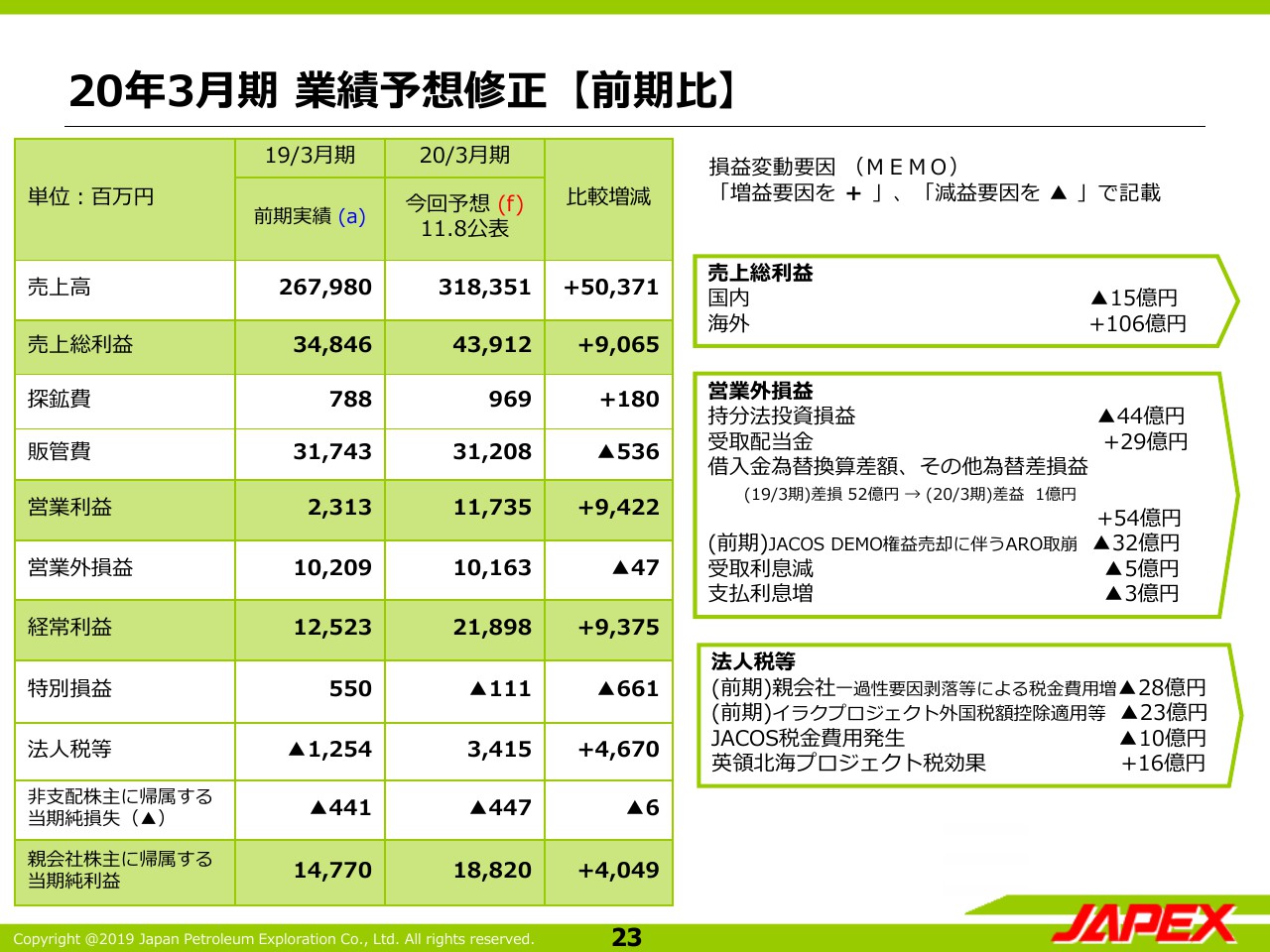

20年3月期 業績予想修正【前期比】

以上から、2020年3月期修正予想と前期実績との比較を説明します。まず、売上高は海外原油ならびに希釈ビチューメンの販売量増加によって3,183億円を、また、売上総利益は90億円増益の439億円を見込んでおります。

主な変動要因としては、まず国内では原油や天然ガスの販売単価の下落等による15億円の減益を見込んでいます。一方、海外では希釈ビチューメンの販売量増加ならびに重軽格差縮小による収支改善によって、106億円の増益要因を見込んでおります。

また、営業外損益のうち、持分法の投資損益につきまして想定油価の下落にともなうSODECOの持分益の減少、ならびに償却負担の増加による持分益の減少を見込みまして、44億円の減益要因と見込んでおります。一方、借入金の為替換算にともなう評価差額が前期差損から当期差益に転じることで、54億円の増益要因と見込んでおります。

この結果、経常利益は93億円増益の218億円となる見通しです。また、税金費用については、前年度発生した外税控除適用等の一過性要因が剥落するため、前期比で46億円の税金費用の増加を減益要因として見込んでおります。この結果、当社株主に帰属する当期純利益は、40億円増益の188億円を見込んでおります。

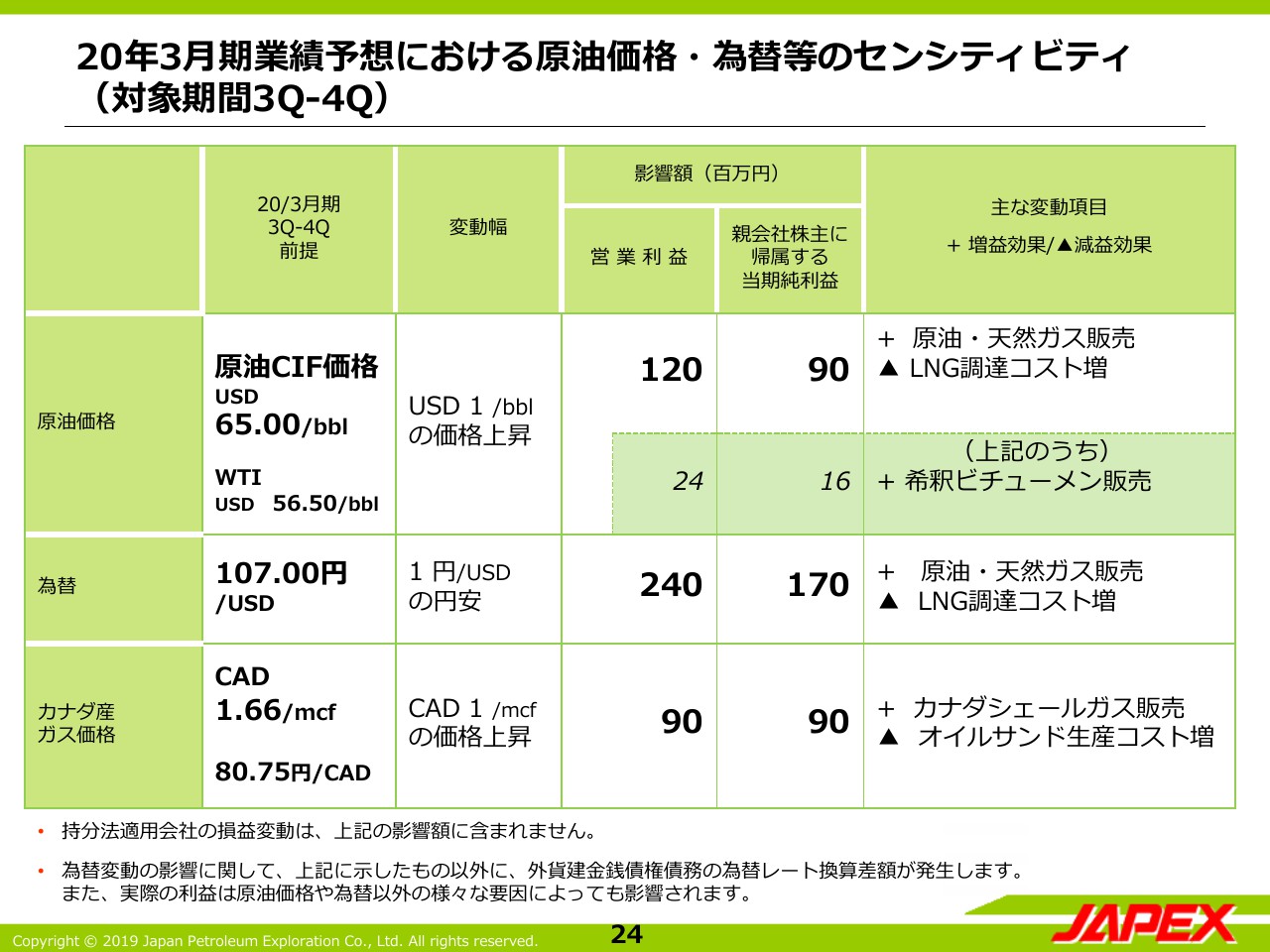

20年3月期業績予想における原油価格・為替等のセンシティビティ(対象期間3Q-4Q)

最後に、原油価格、為替等のセンシティビティを示します。原油価格については、CIF価格65ドル/バレル、WTIが56.5ドルをベースにいたしまして、通期で1ドル上昇すれば営業利益で1億2,000万円、当社株主に帰属する純利益で9,000万円の増益を見込んでおります。このうち希釈ビチューメン販売にかかる部分は内数としてこちらに表示しております。

為替、それからカナダのガス価格のセンシティビティについても同様にこちらに記載しておりますので、参考値としてご覧ください。以上で私からの説明を終了します。