2019年11月6日に行われた、伊藤忠商事株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料①/IR資料②

スピーカー:伊藤忠商事株式会社 代表取締役 社長 COO 鈴木善久 氏

伊藤忠商事株式会社 代表取締役 専務執行役員 CFO 鉢村剛 氏

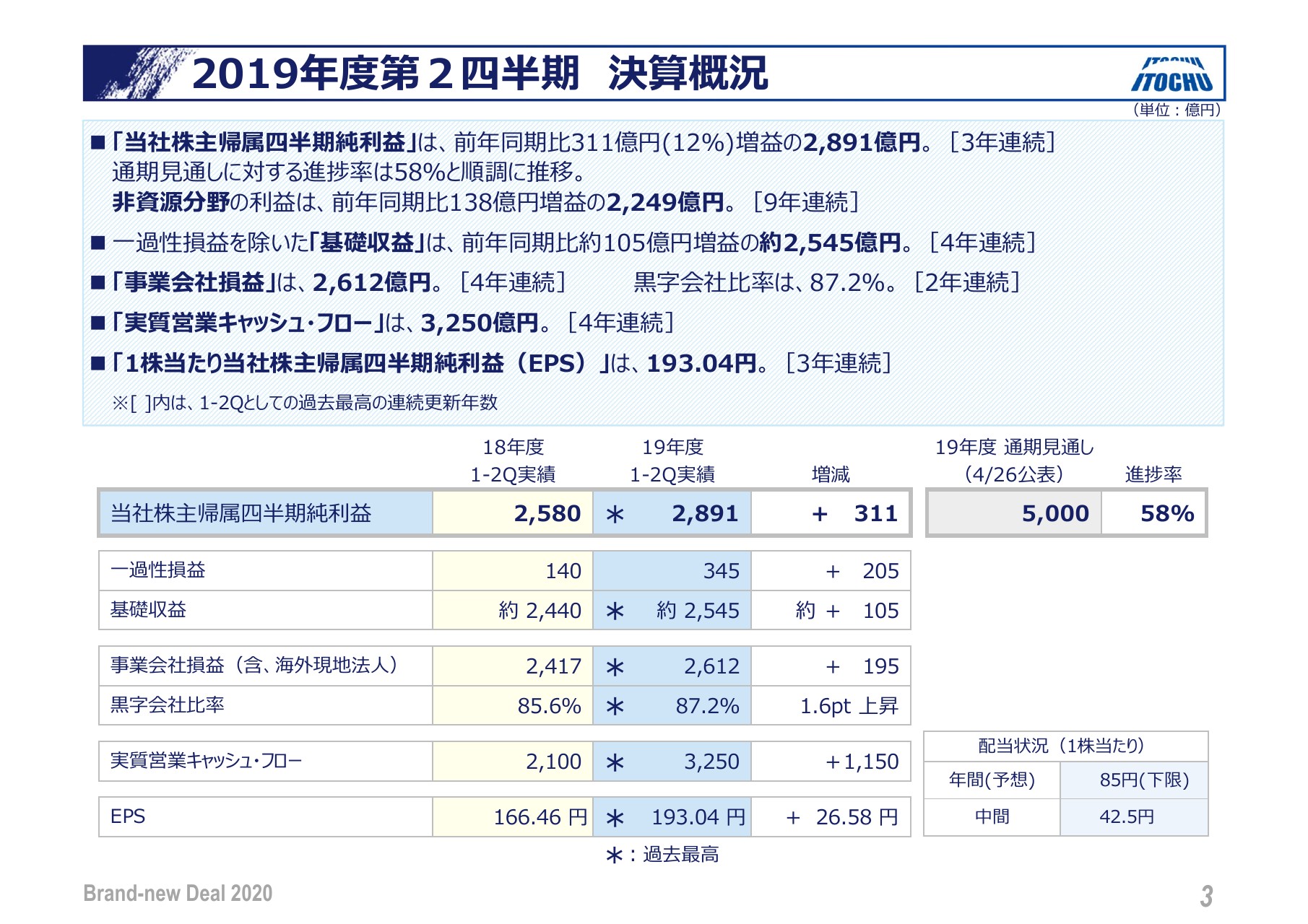

2019年度第2四半期 決算概況

鈴木善久氏:みなさんこんにちは、社長の鈴木でございます。本日はお集まりいただきまして、誠にありがとうございます。2019年度の第2四半期決算がまとまり、11月1日に公表いたしましたので、私より一言、述べさせていただきます。

2019年度の上期実績についてです。連結純利益は、前年同期比で311億円となり、12パーセント増益の2,891億円となっております。年間計画に対する進捗率は58パーセントと、順調に推移しております。

先行きに関する不透明感が世界全体を覆っており、停滞感や減速感が強まるなかでも、3年連続で上期の過去最高益を更新できました。当社が景気変動に強い体制を備えていることを、あらためてお示しできたのではないかと思っております。

当社の連結業績を支えるのは、事業会社からの貢献が非常に大きいですが、事業会社損益は、上期の過去最高益を4年連続で更新して2,612億円となりました。黒字会社比率についても、前年同期から1.6ポイント上昇した87.2パーセントとなっており、着実に向上しております。

低効率・不採算事業の入れ替えを随時行い、削る・防ぐを常に行うといった、トヨタさんの改善のようなたゆまぬ努力の結果かと思います。また、事業会社表彰制度や、トップ同士の懇談会などを通じて、本社と事業会社がお互いを理解しあい、問題に早め早めに対応するようにしてきたことも、大きな要因かと思います。

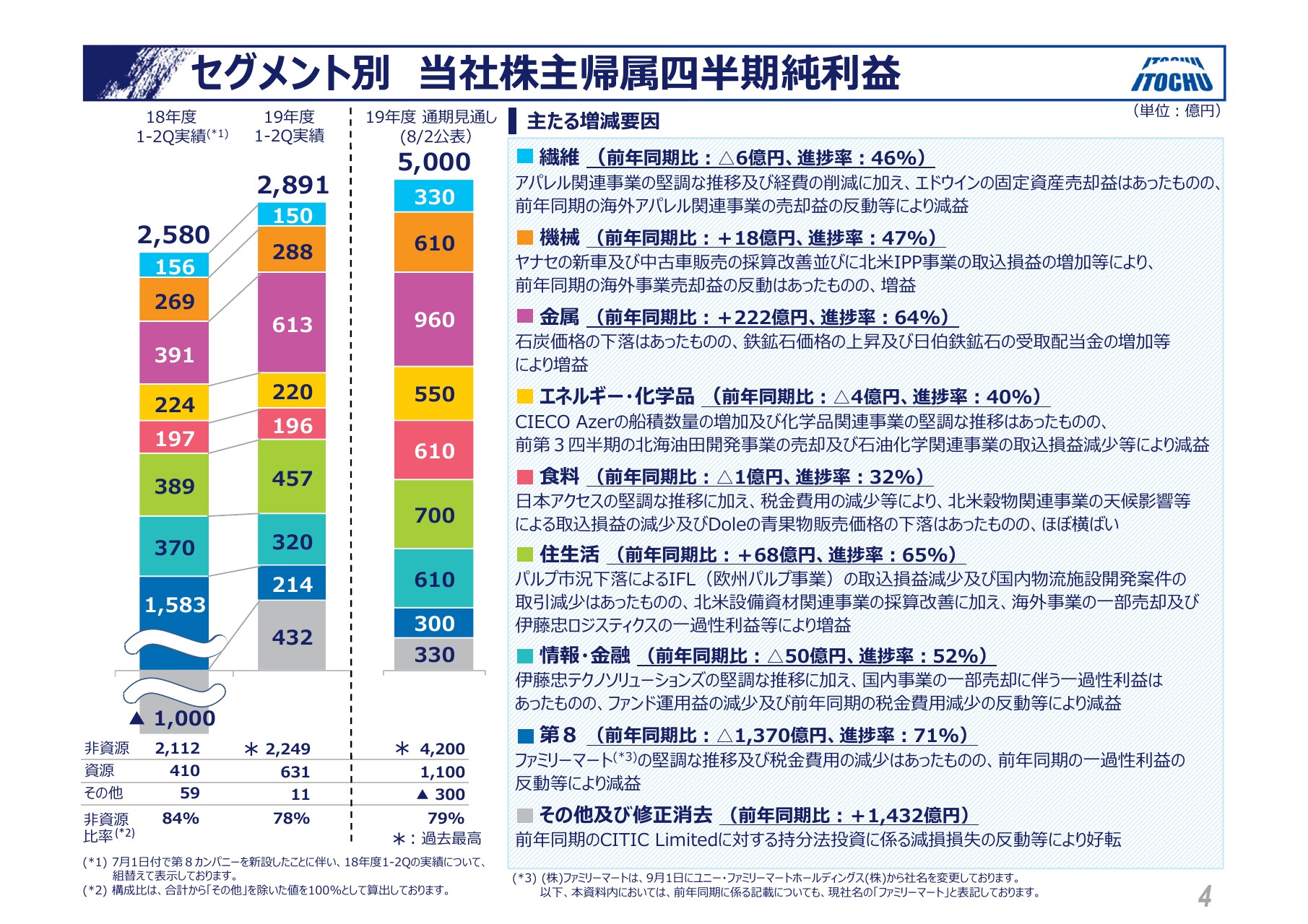

セグメント別 当社株主帰属四半期純利益

当社は資源のスーパーサイクルが叫ばれていたころから、他商社に先駆けて、継続的に非資源分野における収益基盤の拡充を図っております。非資源分野の利益は、前年同期比で138億円増加した2,249億円となっております。上期としての非資源分野の過去最高益の更新は、これで9年連続となります。

当社の連結業績を支えるのは、鉄鉱石などの資源分野の貢献もありますが、これらの事業会社からの損益であり、非資源分野の安定した収益基盤であるということをご理解いただければと思います。

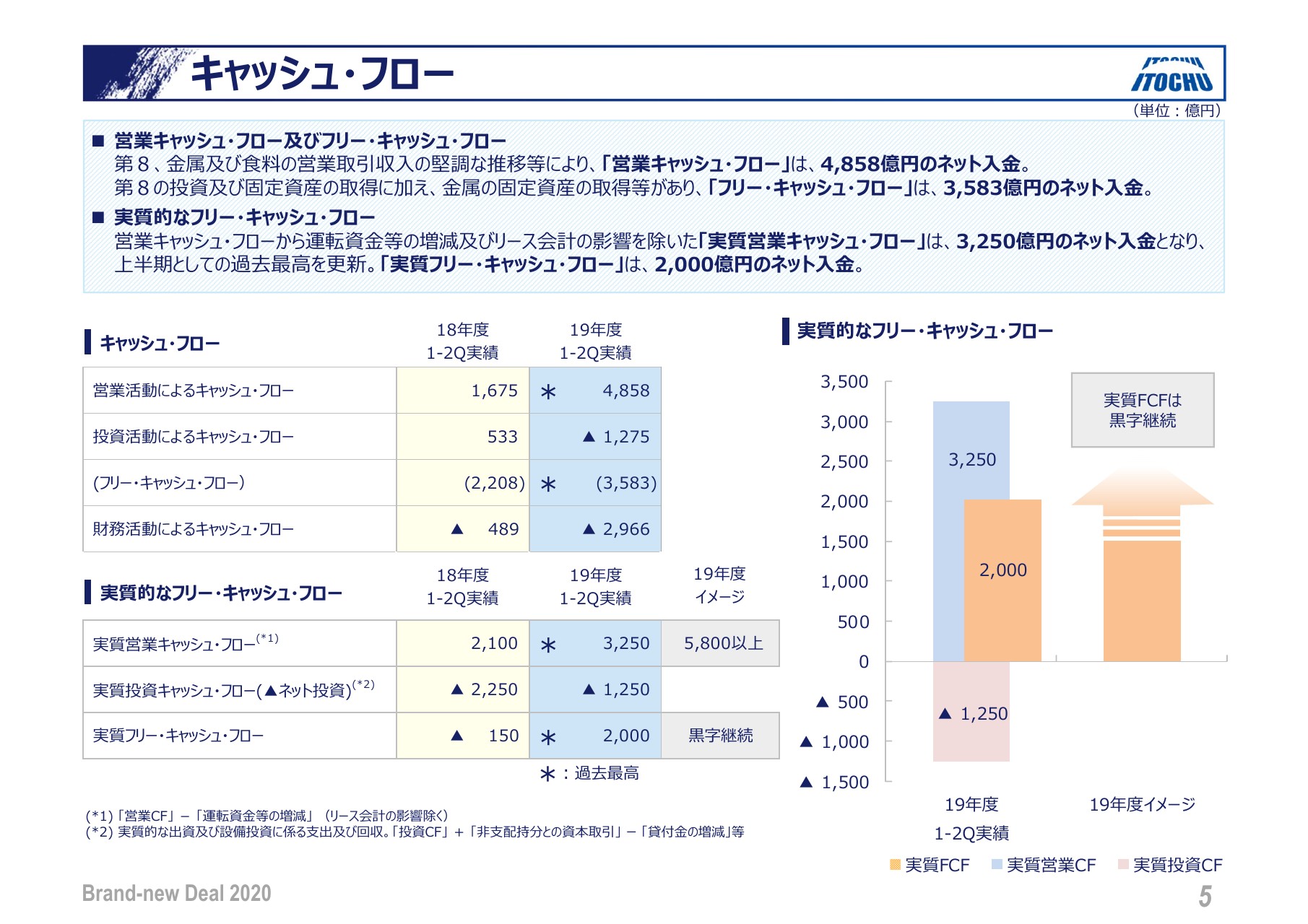

キャッシュ・フロー

基礎収益および実質営業キャッシュ・フローも、上期の過去最高を更新しました。キャッシュ創出力を伴って、稼ぐ力も着実に強化していると思います。

この9月には約1年ぶりに、当社の株価が上場来の最高値を更新いたしました。景気変動耐性の高い収益基盤や、足元の好調な業績、昨年10月に公表した株主還元方針などに基づく確実な実行をご評価いただいたのだと思います。

一方で、昨今の米中貿易摩擦や湾岸地域の不安定化などで、今後の経営環境はまったく楽観を許さない状況だと思っております。当社のコミットメント経営は市場に評価されておりますが、一度でも途切れてしまうと、信頼性を損なうことにもなりかねません。

下期は、今まで以上に危機感を持って経営にあたり、今後もみなさまのご期待にお応えできるよう、さらなる企業価値の向上を図ってまいりたいと思っております。

昨日も当社の幹部会において、「今一度基本に立ち戻るぞ」ということでまとまりました。伊藤忠の場合、「か・け・ふ」で「稼ぐ・削る・防ぐ」となっていますが、まずは「稼ぐ」ではなく「削る・防ぐ」を再徹底しようと(いうことで合意し)、指示を出しております。

年間計画の達成のためには、無駄な経費は継続して削っていくことや、不良債権の発生・減損発生リスクに対する備えを絶えず行うことの大切さなどを、幹部社員で共有をしております。

もちろん稼ぐための成長投資については、引き続き積極的に進めてまいります。世の中の次世代投資ブームに惑わされることなく、まずは当社が強みを持つ既存事業に磨きをかけることを優先する、ということであります。

次世代投資は、ぱらぱらといろんなものに張るのではなく、事業性を見極めて、収益計画の絵がきちんと描ける案件を中心に、思い切って張ることが下期の方針である、ということを幹部のみんなに徹底いたしました。

2019年度通期の連結純利益の見通しについては、5,000億円で据え置いております。新たな商社像を想像するということで、5,000億円のその先を見据えた戦略を、一歩一歩下期も積み上げ、着実に実行していくという所存であります。

私からは以上となりますが、次にCFOの鉢村より、2019年第2四半期の決算の詳細を説明いたします。ありがとうございました。

鉢村剛氏:CFOの鉢村でございます、おはようございます。今日はお集まりいただきましてありがとうございます。社長の鈴木のほうからご説明したとおり、資源の追い風はございましたが、実力ベースで各分野が収益を確実に積み上げた強い決算でございました。

私のほうからは、決算の詳細についてご説明いたします。特定事業の、打ち上げ花火で目立つような決算ではなく、地道に端正に作ってきた百花繚乱のきれいな花畑になったような気がします。

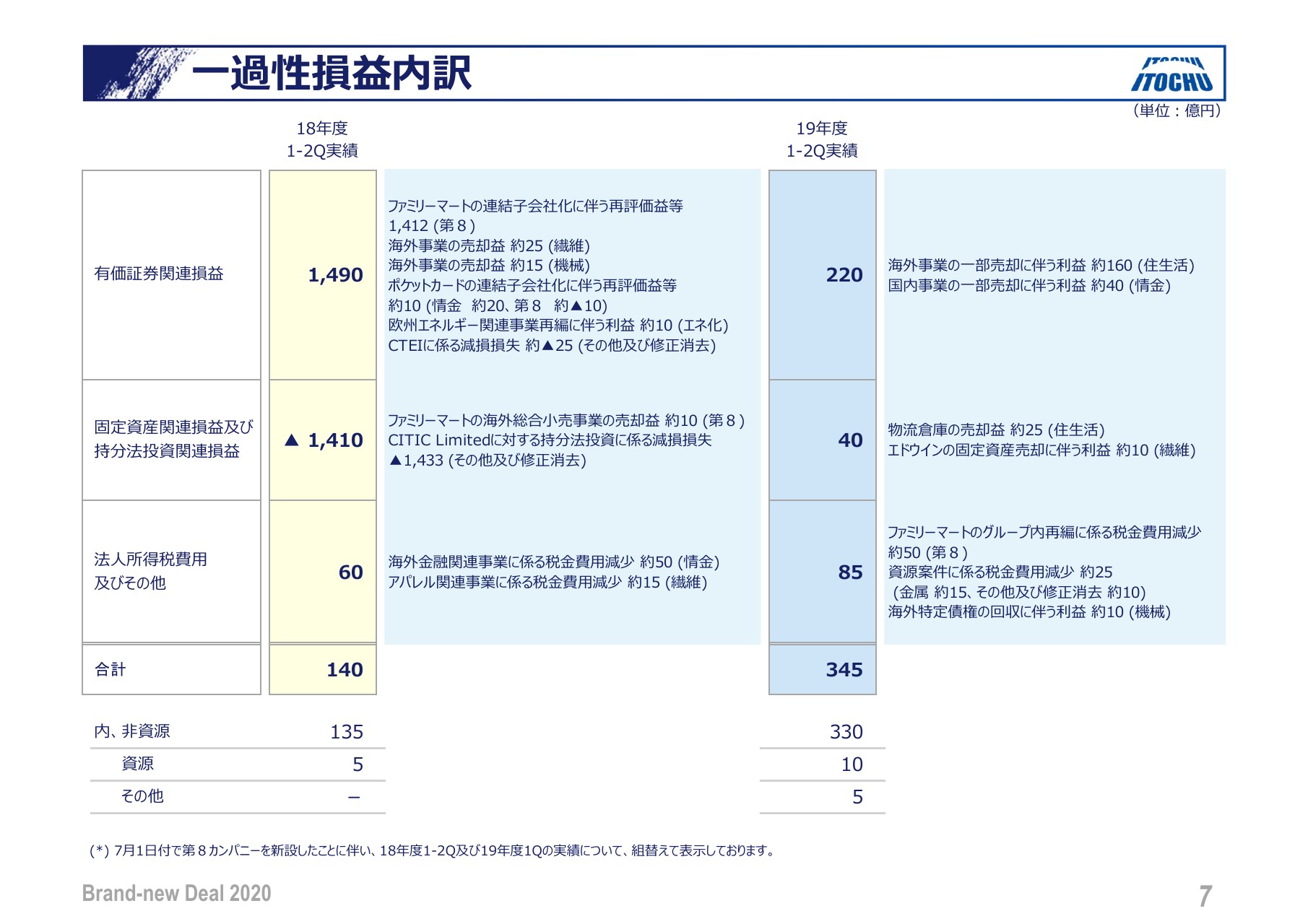

決算分析に関しては、昨年同期と比べて大きな変更点についてです。昨年は一過性損益の部分で、ネットになると140億円ではございましたが、ユニー・ファミリーマートホールディングスの子会社化に伴う1,412億円の特殊な一過性の利益があり、CITIC Limitedの前倒しをした減損で1,433億円というマイナスを出した、という部分がございました。

それに比べて今回は、ネットベースで345億円の一過性損益を出しております。2019年上期の特徴としては、ファミリーマートやポケットカードの子会社化が、そのままこの数字対比で表れていることと、4月から国際会計基準のリース会計の適用を行っていること、第8カンパニーを新たに新設したことでセグメントを分けていることなどがございます。

セグメント別について、簡単にコメントいたします。繊維は、コンバースやレリアン、エドウィンなど着実に利益を積み上げ、昨年に特益があった部分を補い、150億円となっております。

機械の288億円は、私どもが取り扱っている日本からの自動車の輸出の数字が好調となりました。また、国内の建設機械・船舶の販売や、アメリカのIPP事業が堅調に推移した結果、幅広く収益が改善して、機械としては上期史上最高の288億円になりました。

金属は613億円と、鉄鉱石価格の追い風で、豪州やブラジルの鉄鉱石事業が好調でございました。全社の牽引車であったことは事実でございます。

エネルギー・化学品は、ほぼ横ばいの220億円でございます。上期は油価が弱含みであったため、それを補うかたちでアゼルバイジャンの船積み数量が増加、ヘッジのオペレーションを的確に行う、エネルギートレードでのコスト削減の尽力、化学品子会社の堅調な決算などがあり、ほぼ横ばいでございます。

食料については196億円となり、前年同期比でマイナス1億円と、ほぼ横ばいでございます。Doleや北米の穀物エレベーターが減益になっておりますが、これを日本アクセス、不二製油、プリマなどの好調な決算で補い、ほぼ横ばいまで持ってきております。

住生活については、この上期はパルプ価格が急落しております。これによる欧州やブラジルパルプ事業の急速な悪化を、海外の木材加工事業の資産の入れ替えや北米の建材事業、国内では物流事業やマンション販売などで吸収して、増益の457億円にまで仕上げております。

、情報・金融は320億円となりました。昨年の一過性を補うことはできませんでしたが、好調な情報サービス事業の伊藤忠テクノソリューションズやベルシステム24、コネクシオ、国内外の消費者金融などが順調であり、実力ベースでは極めて堅調でございます。

それから立ち上げたばかりでございますが、第8カンパニーは214億円でスタートいたしました。マーケットインビジネスの立ち上げを行った、ファミリーマートを中心とした収益で構成されております。

この表の一番下に書かれている、その他及び修正消去でございます。先ほど申し上げましたが、昨年はCITIC Limitedの前倒しの減損の評価があった影響で大きくなっております。

ここのなかには、収益ベースでCITIC Limitedの取り込みが412億円、CP関連での取り込みが12億円となっており、CITIC Limitedは前年同期比で特殊な損益を除きますと、33億円と好調でございます。CITIC Bank Internationalを中心にして、シノ・アイアンや、特殊鋼ビジネスが好調でございました。

このスライドの左下に書いてある、資源・非資源でございます。収益ベースでは上期22パーセントとなっておりますが、資源部分はアセットベースでは実は9パーセントしか扱っておりません。資源の資産は増えないなか、鉄鉱石の価格が上昇したということで、前期比で資源の比率が上昇しております。

非資源収益は9年連続で増益を更新しており、2,249億円であり、社長が申し上げたとおりでございます。

一過性損益内訳

それからポイントでございますが、一過性損益についてでございます。スライドの右に、2019年度上期の一過性損益が書いてあります。

第1四半期で300億円計上しており、第2四半期で新たに計上したものは下部の2つです。資源案件に係る税金費用減少の約25億円と、海外特定債権の回収に伴う利益の約10億円の2つが、第2四半期で発生したものでございます。

また、バッファー300億円を予算に入れておりますが、これも使っていないということを付言しておきます。

営業キャッシュ・フロー、実質営業キャッシュ・フローとも、史上最高であり、キャッシュが潤沢に創出されております。

大きな要因は、この上期からファミリーマートとポケットカードの子会社化により、営業キャッシュ・フローにカウントされているということと、鉄鉱石価格が高かったことにより、日伯鉄鉱石関連などのキャッシュでの貢献が大きかったことが挙げられます。

年間の営業キャッシュ・フロー5,800億円以上という目標に対しては、極めて順調であります。

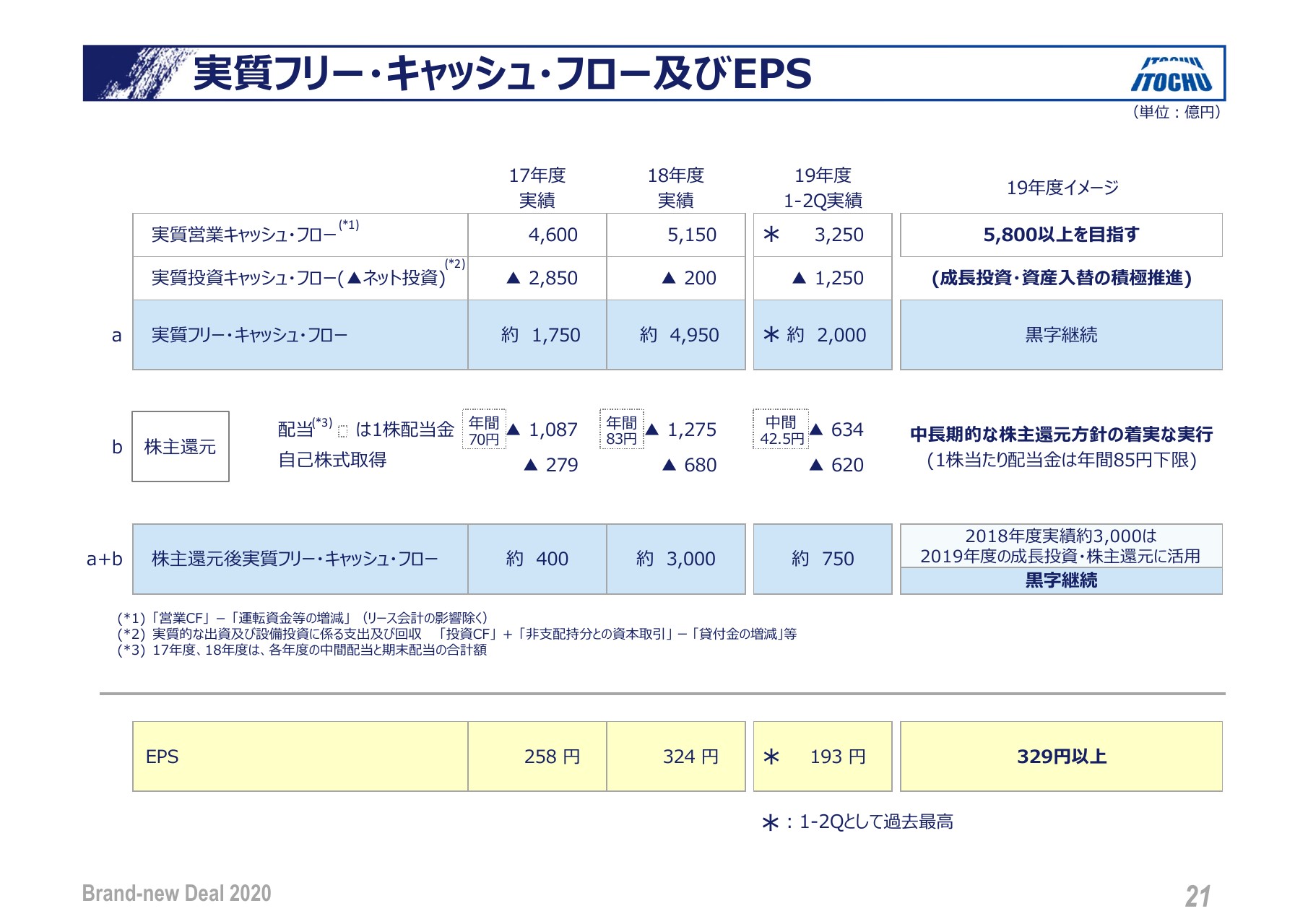

実質フリー・キャッシュ・フロー及びEPS

このスライドには、細かいキャッシュ・フローの内訳を書いてあります。株主還元後の実質フリー・キャッシュ・フローは、この上期の終わった段階で、約750億円となっております。

下期への優良案件への投資資金は、十分に確保できている状況でございます。対外的な成長投資、株主資本の充実、株主還元も含めたバランスを取っていくなかで、株主還元後の実質キャッシュ・フローをプラスにしていくという考え方は、当初公表どおりに順調に進んでいると考えております。

投資実績内訳

2019年の第1四半期のネット投資は約300億円と公表しており、上期で約1,250億円になっております。

新規の投資はグロスベースで約2,050億円、第1四半期の新規投資は約900億円でしたので、第2四半期は約1,150億円の新規投資のグロスになります。主たるものはファミリーマートのパン・パシフィック・インターナショナルホールディングスに対する投資や、Dole、ファミリーマート、伊藤忠エネクス、タキロンシーアイ、IMEA(ITOCHU Minerals & Energy of Australia Pty ltd)、ACG(Azeri, Chirag, Deepwater Gunashli)等の設備投資でございます。

他の投資は次世代対応など、ごく少額なものにとどまっております。(スライドの)下から2行目のEXITは、上期では約800億円であり、第1四半期で約600億円と開示したので、第2四半期では約200億円の開示でございます。第2四半期は比較的少額であり、保有事業株の一部の売却や資産の売却などが行われております。

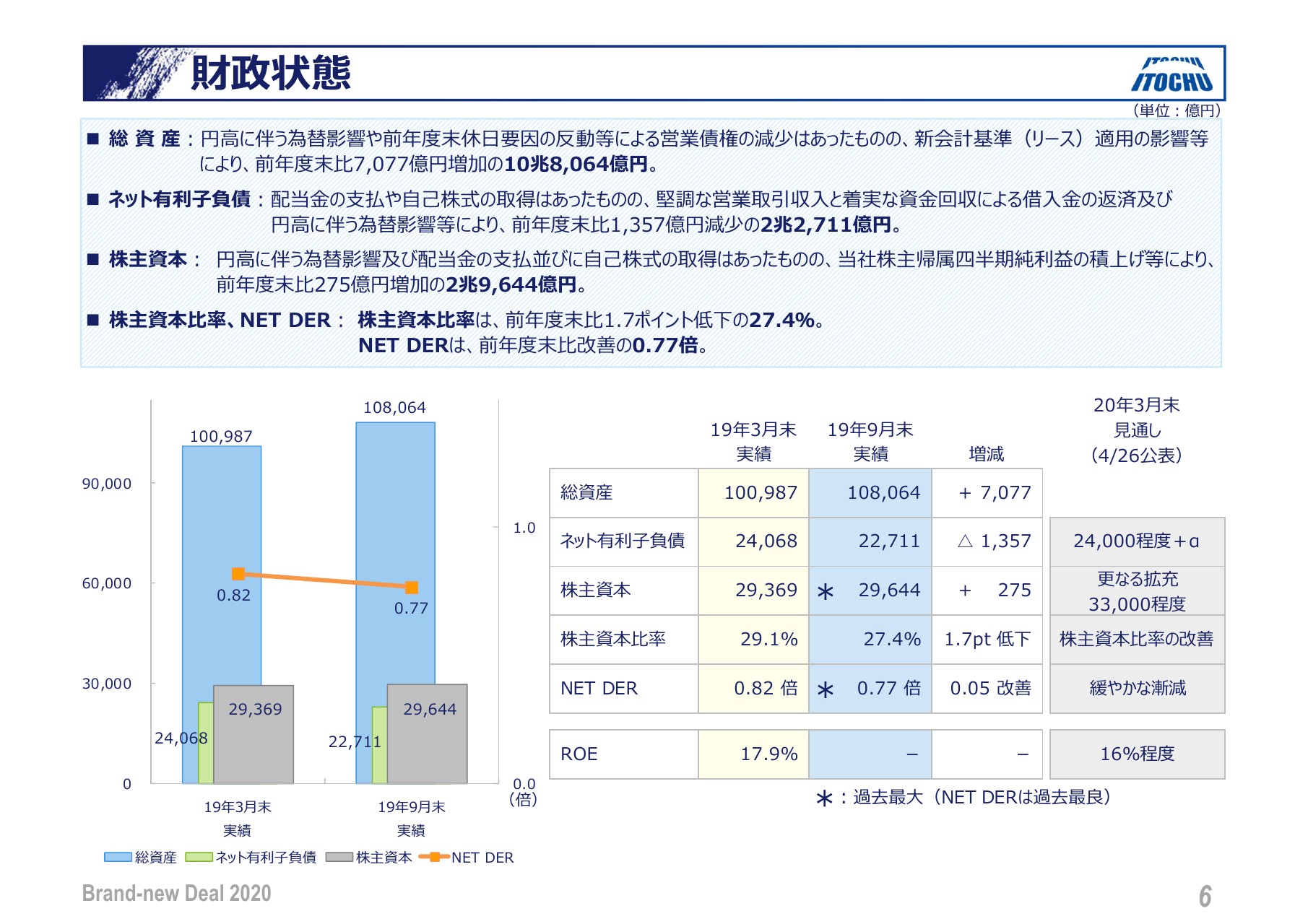

財政状態

B/Sに戻ります。総資産は10兆8,064億円、ネットの有利子負債が2兆2,711億円、株主資本が2兆9,644億円なっており、上期末としては過去最高になっております。

また、NET DERは過去最低の0.7倍代に突入しております。このインパクトとして、円高による総資産の減少がありましたが、リース会計の適用による増加がこのなかに入っております。

リース会計については後ほど申し上げます。期初の公表どおり、財務体力に関しましてもますます充実していると考えております。リース会計の影響でございますが、9月末で総資産・負債が約1兆円ほど、リース会計適用で増加しております。これはファミリーマートを中心とした小売店の、多数展開する業態によるものでございます。

営業キャッシュ・フローは1,000億円強の増加ですが、財務キャッシュ・フローは1,100億円強の減少となっております。有利子負債には、従来どおりファイナンスリースは含めておりませんので、この部分はリース負債として計上されております。また、P/L上は金利を販管費に読み替えるということで、実質的なP/L上のインパクトはございません。

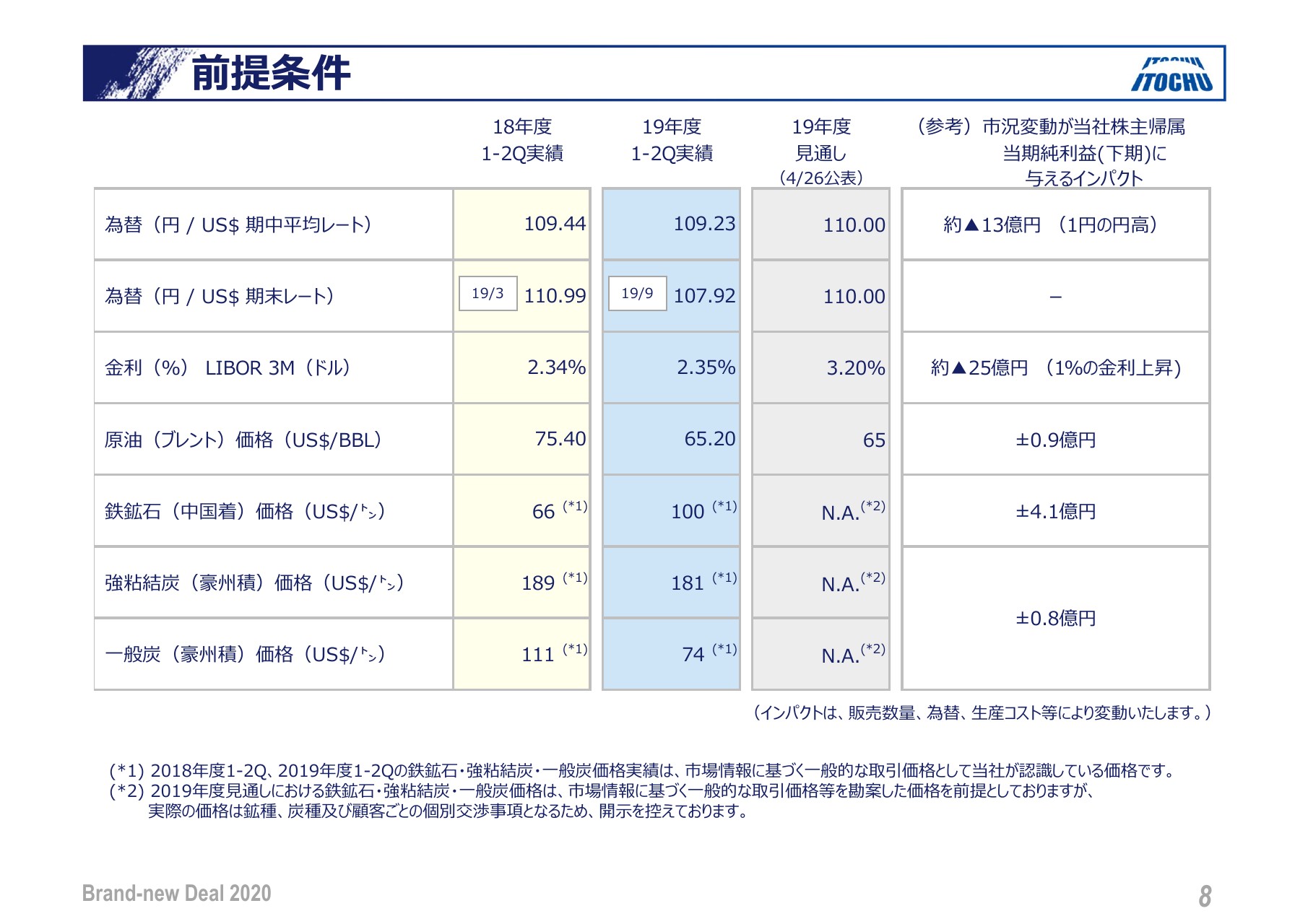

前提条件

為替の件でございます。為替の期中平均レートはP/Lに影響しますが、ご覧のとおりあまり大きな変動はありません。純利益ベースで、為替の円高によるインパクトは約50億円程度のマイナスでございました。

一方で、期末レートは約3円の円高となっておりますので、総資産ベースで約1,400億円の減少のインパクト、株主資本ベースでは770億円の減少のインパクトがございました。

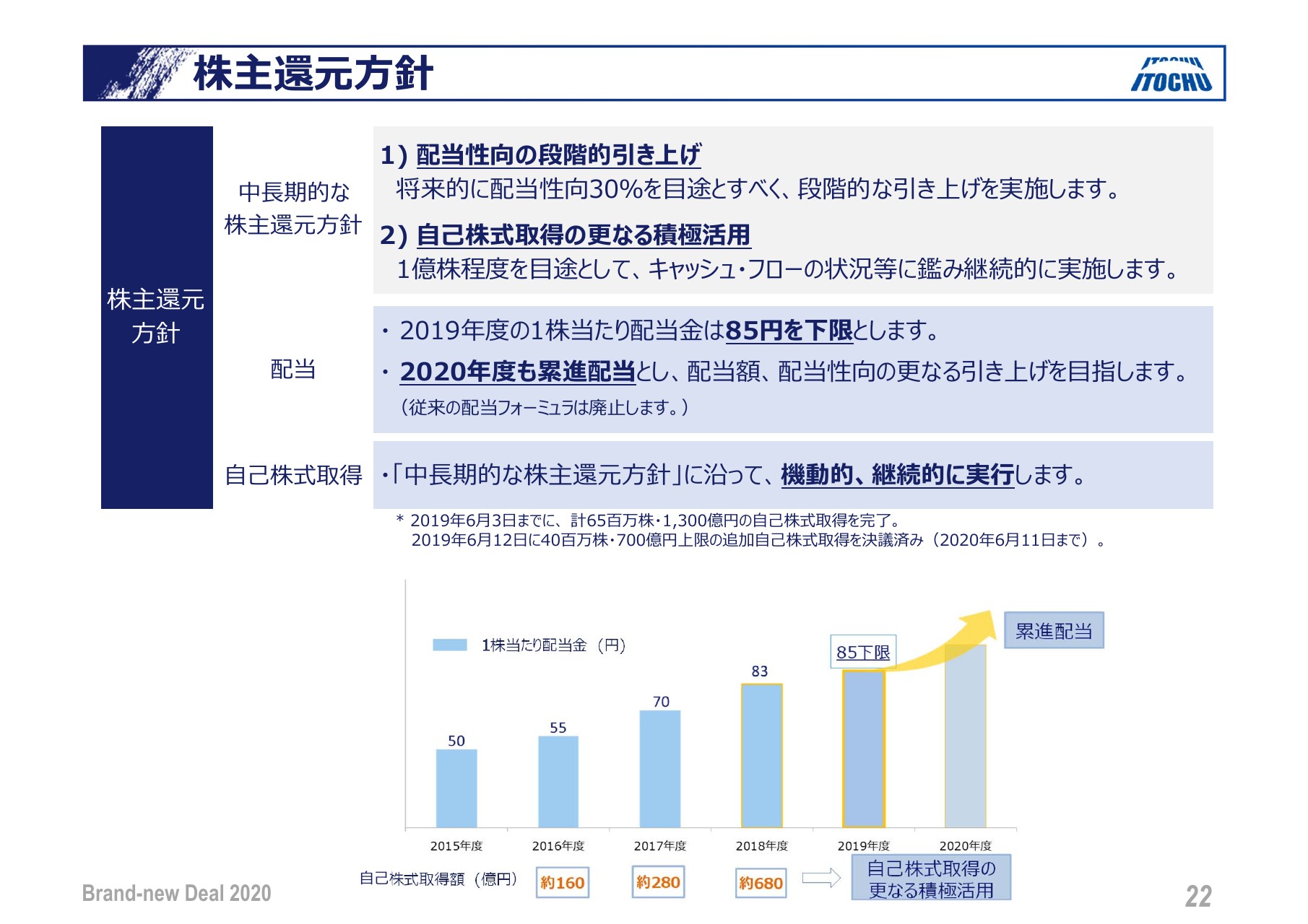

株主還元方針

自社株買いについては、第1四半期が620億円の実行であり、第2四半期は実行はございませんでした。ただ、2020年6月まで、700億円を上限とした4,000万株の買い付けは、未だ継続中でございます。

2018年の10月に公表した、1億株の自社株買いについてのトータルの進捗率は、現状では65パーセントになっております。

中国関連の収益でございます。セカンダリーの部分も含め、中国のファンダメンタルズは悪化しております。パルプや天然ゴム、青果物、豚肉価格などの影響はありますが、鉄鉱石の価格が高水準で販売が好調だったこともあり、CITIC Limitedの増益を別にしても、伊藤忠グループ全体でみると、中国地区への利益は増益になっております。

一方で、資金繰りがタイトなビジネスパートナーも出てきておりますので、下期に向けては債権管理に注力をしていく方針が確認されております。

決算のインパクトで2つだけ、消費税の話と、米中貿易摩擦のインパクトを申し上げておきます。両方とも、上期決算には大きなインパクトがなかったというのが結論でございます。

消費税に関しては、軽減税率の適用除外であるお酒の類、住宅ローン減税を使用しない修繕やリフォーム、携帯電話、日用品の一部などの駆け込みが一部みられましたが、グループとしては大きなインパクトはありませんでした。

また、昨年の9月比で、百貨店等で高級品の販売が好調だという分析もございました。一方で、まだまだご苦労されてる方々がいらっしゃいますが、昨年は西日本豪雨や、大阪・北海道地震などの天災のインパクトもありましたので、この反動が表れたという見方もあると考えております。

ヤナセの高級外車の販売はインパクトがなく、優遇税制政策によるバックアップで、伊藤忠都市開発のマンション販売についても、駆け込み需要はとくにありませんでした。

コンビニに関しても、軽減税率の適用やキャッシュレスの還元策によって、当面の大きな影響は出ておりませんが、増税の下期の影響は注視していきたいと考えております。

米中貿易摩擦の上期のインパクトについては、仕入れ価格の引き下げや、販売価格の引き上げ、仕入れ先の変更、販売先の変更などにより、大きな影響は回避できております。

小さな商売は私どももいくつかあり、例えば日本から中国向けの機械部品の輸出として、電気、絶縁用・固定用など電子材用のテープ、接着用に使っているテープの輸出などもやっております。

ほかにも中国製のアメリカ向けの機械部品の輸出が、関税の増によって販売に若干の影響を受ける、アメリカ産大豆の輸入禁止の一部影響を穀物エレベーターで受けるなど、これらはすべて軽微なものにとどまっております。今後も状況を注視していこうと考えております。

私からは以上でございます、ありがとうございます。