2019年12月13日に行われた、フリービット株式会社2020年4月期第2四半期決算説明会の内容を書き起こしでお伝えします。※話し言葉に忠実に書き起こしております。IR資料

スピーカー:フリービット株式会社 代表取締役社長 田中伸明 氏

2020年4月期 第2四半期 決算説明会

田中伸明氏:フリービット株式会社の田中でございます。本日は、2020年4月期第2四半期の決算についてご説明させていただきます。よろしくお願いいたします。

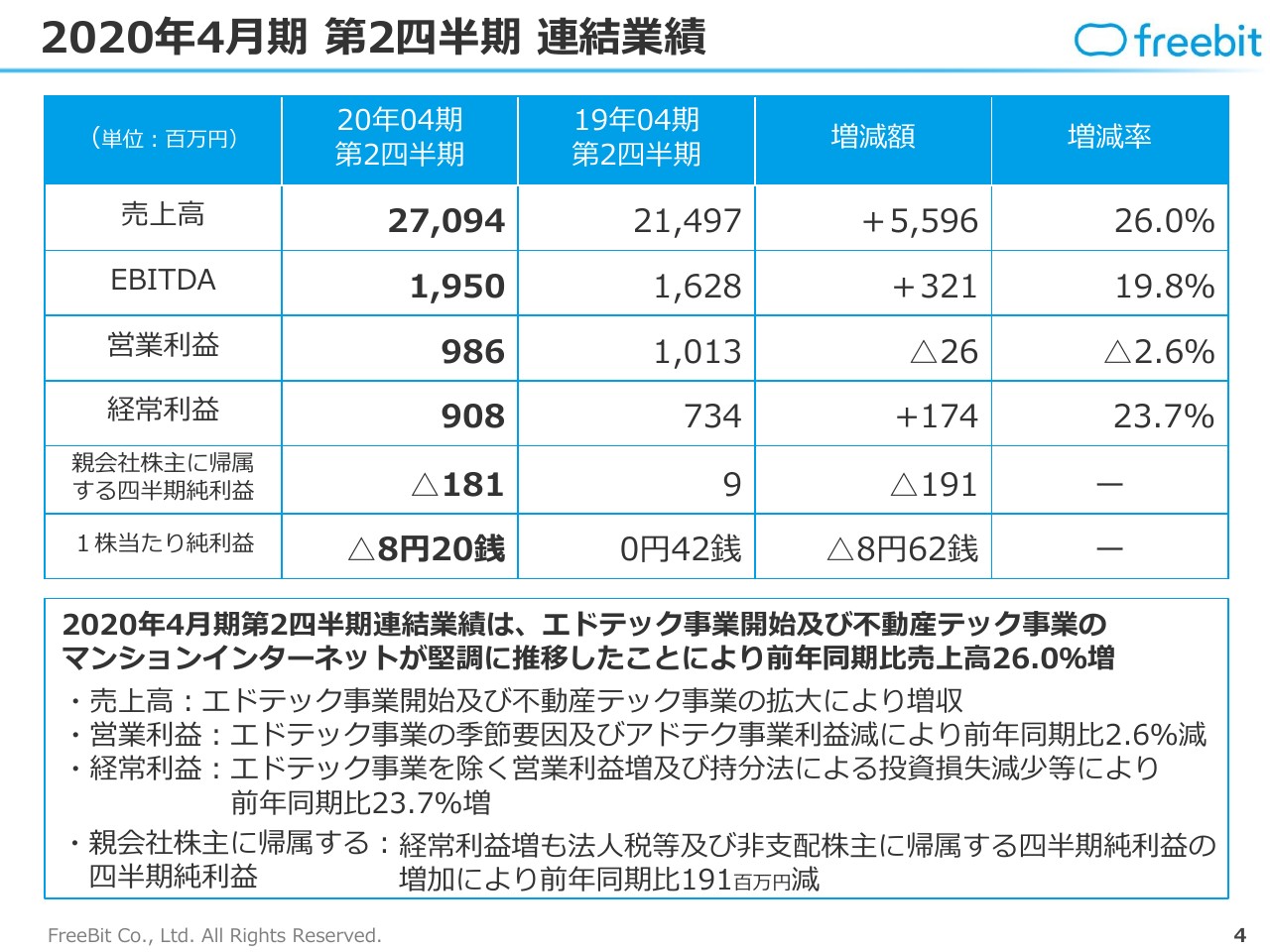

2020年4月期 第2四半期 連結業績

まず、今期の連結の数字についてご説明させていただきます。売上高が270億9,400万円、EBITDAが19億5,000万円、営業利益が9億8,600万円となっております。

売上高については、前年同期比の金額ベースで55億9,600万円増加いたしまして、増減率としては26パーセントの増収となりました。

EBITDAの19億5,000万円という数字は、前年同期比ベースで3億2,100万円の増加となり、こちらも19.8パーセントの増加となりました。

ただし、営業利益は9億8,600万円ですから、前年同期比では10億1,300万円に対してマイナス2,600万円、増減率でマイナス2.6パーセントとなっております。

なぜ売上高が増加しているにもかかわらず、営業利益が減少したのかは、最大の要因は昨年に子会社化しましたエドテック事業に属します株式会社アルクの業績が、上半期は赤字であったためでございます。

これは予定外の赤字ということではなく、のちほどご説明させていただきますけれども、上半期についてはもともと事業構造的に赤字となります。そして3月、4月の時期に利益を計上するという事業構造の会社でありますために、このような数値になっております。

アドテク事業については、外部環境的にここ数年、少し伸び悩んでいるところもあり、前年同期比で減益になっているところもございまして、あわせて、売上高の増加に伴わず営業利益は昨年とほとんど変わらずで、数字としては2,600万円の減少になったという状況でございます。

その営業利益の影響で、経常利益も同額程度の9億800万円となっております。こちらは、昨年は持分法投資損失が入っておりましたので、今期はその分が減少したことで、前年同期比では増益の結果になっている状況でございます。

当期純利益はマイナス1億8,100万円で、前年同期比で同額程度の1億9,100万円の減益になっております。これは、この期において子会社陣が利益を稼いでいる関係で、法人税が前年同期比で増加していることが主な要因となり、このような数字になっております。

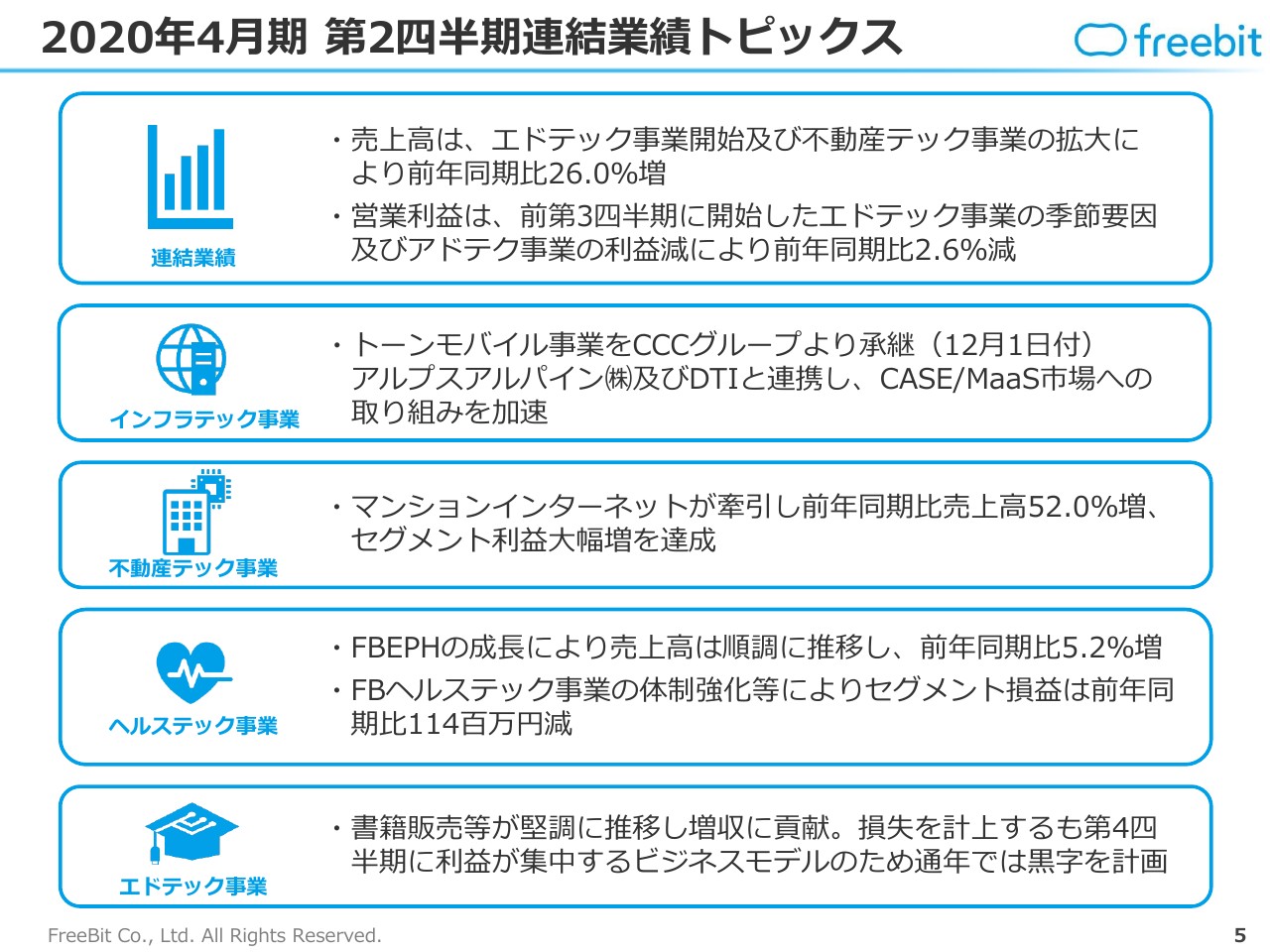

2020年4月期 第2四半期連結業績トピックス

定性的なトピックスでございます。連結の売上高でいきますと、先ほど申し上げましたとおり、26パーセントの増加となっております。これは、昨年からエドテック事業が追加されたことと、株式会社ギガプライズグループをベースとした不動産テック事業が、昨年に引き続き非常に拡大しているところもありまして、26パーセントの増加となっております。

営業利益については、先ほども申し上げましたがエドテック事業の季節要因が一番大きな原因となっておりまして、それ以外ではアドテク事業が前年同期比でマイナスだったところが要因でございます。

個別のセグメントごとの状況でいきますと、インフラテック事業の新しいトピックとしては、CCCグループから、今まで持分法適用会社でありましたトーンモバイル株式会社の事業を承継いたしました。これは12月1日付になりますので、今回の第2四半期の数字には入っておりませんけれども、今後数字の変動が出てくる要因になっております。

不動産テック事業は、今期もマンションインターネットが非常に大きく伸びておりまして、前年同期比ベースで売上高は52パーセント増加しており、大きな増収を続けている事業になっております。

ヘルステック事業は順調に成長しております。前年同期比で売上高は5.2パーセントの増加となっておりますけれども、一方でセグメントの損益は前年同期比でマイナスになっております。

その理由は営業体制を拡充していることと、一時収益が減少しているためでございます。これは正直を言いまして見込み違いでしたので、当社グループの前半の計画において言いますと、ヘルステック事業については現時点では計画に対してもマイナスになっております。

ただし、下半期は先月から新しいサービスの立ち上がりが順調に推移しておりますので、上半期でマイナスに沈んだ部分を、下半期の新サービスの展開で取り戻していくことを目指しております。

しかしながら、全体で言いますと、上半期の利益計画をヘルステック事業のみで回復できるかどうかについては不確実なところがございます。当社グループにおいては、さまざまな事業セグメントがございますので、マンションインターネットといった他セグメントでの上振れ部分も含めて、連結業績の達成に向けてがんばっている状況になっております。

エドテック事業は、前期の第3四半期から入っておりますので、今期の第1四半期、第2四半期で言いますと、前年同期比で単純に収益が追加されている状況でございます。教育事業ですので、事業構造的に利益が3月、4月に集中するところがございますので、収益に対してはこの上半期はマイナス効果になっている状況でございます。

ただし、通期は計画どおり3月、4月の利益によって達成できる見通しで進んでおります。通年では連結業績の利益に寄与するということで、この第2四半期の数字だけを見ますとご心配をおかけする部分もあるかもしれませんけれども、計画どおりであるとご認識いただければと思います。

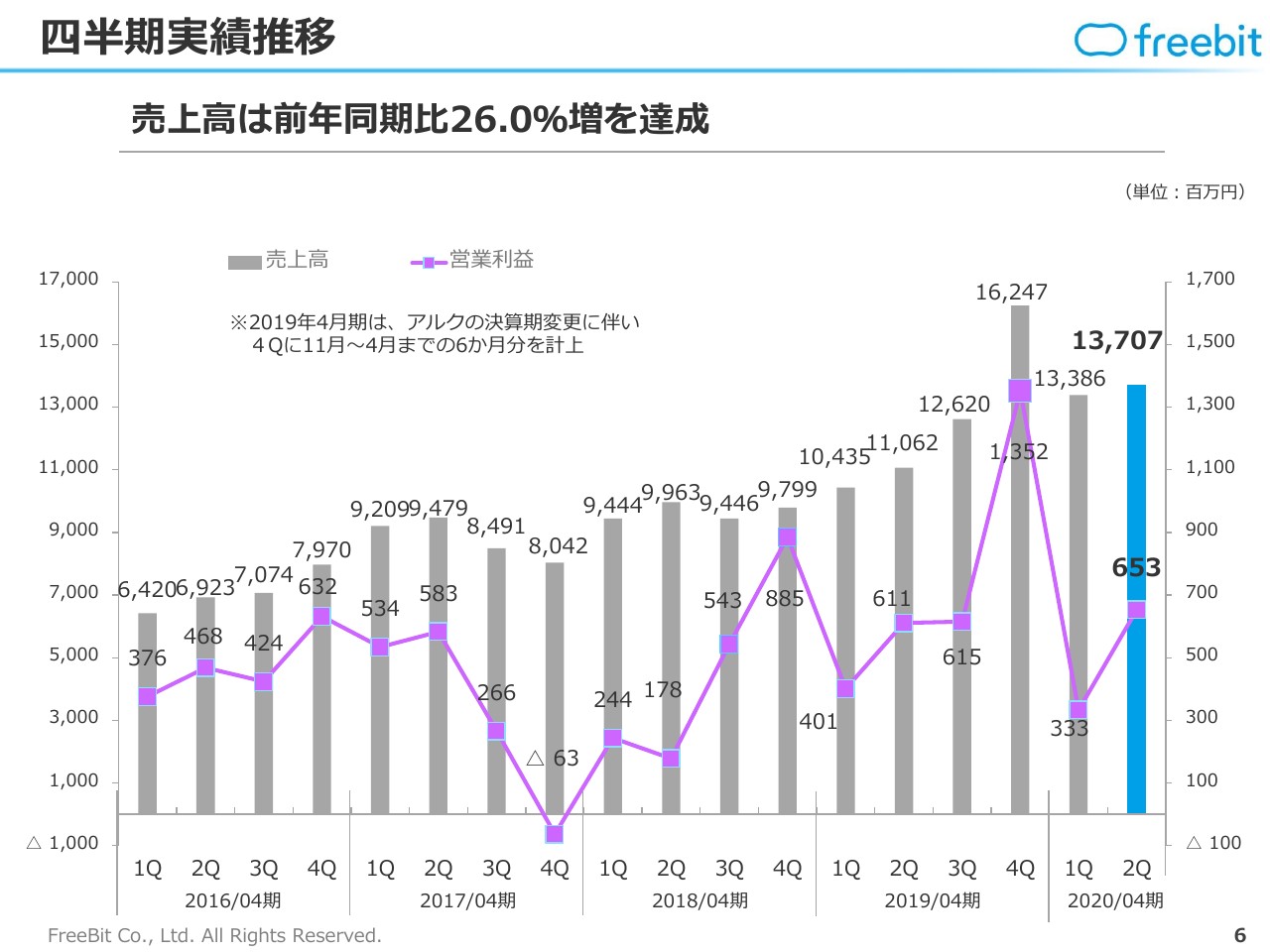

四半期実績推移

今、申し上げました売上高の推移を四半期ベースでグラフにいたしますと、このようなグラフになっております。

前期の第4四半期のグラフが突出して高くなっておりますけれども、今期の計画も第4四半期のところがほかの四半期と比べてかなり高くなると想定しております。売上高が大きくなり、営業利益も大きくなる予定で進めております。

ただし、売上高については、昨年は株式会社アルクを取り込む関係で、3ヶ月分多く計上されている部分もございます。売上高は昨年のグラフほどいかない可能性がありますけれども、利益は第4四半期で昨年以上の数字を出す予定で推移しているところでございます。

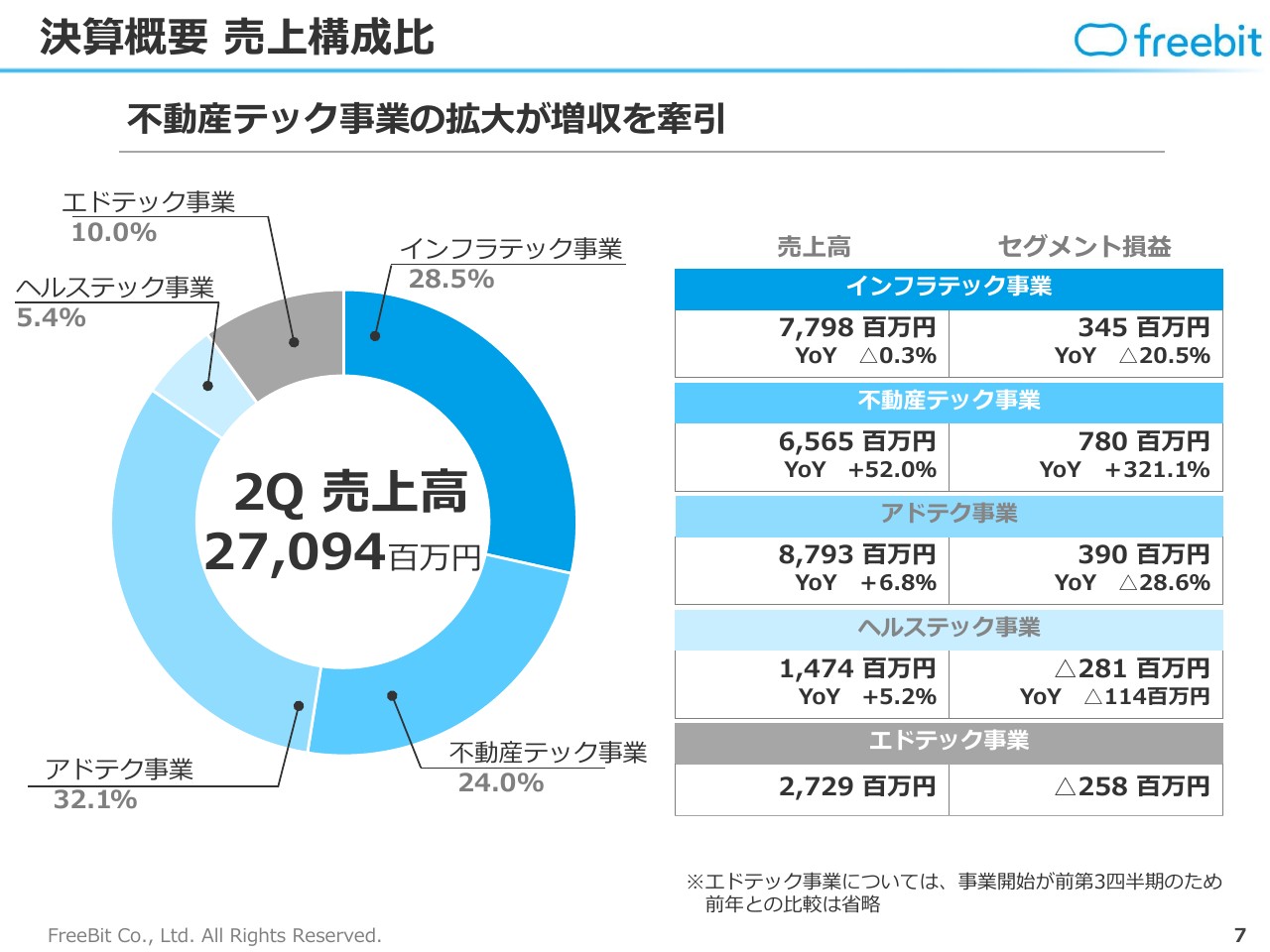

決算概要 売上構成比

続いて、売上高の構成比でございます。グラフのとおり、現状の当社の売上高でのメインは大きなところで言いますと、インフラテック事業、不動産テック事業、そしてアドテク事業が引き続き3本柱になっております。

ヘルステック事業はベンチャー事業として進めており、右肩上がりで推移しておりますけれども、まだ全体では5パーセントぐらいです。エドテック事業は、昨年M&Aでグループに入りました事業ですが、全体の10パーセントという構成比になっております。

先ほどのトピックで申し上げましたとおり、現状は不動産テック事業が前年同期比で50パーセントの増収になっているところですので、今後の推移としては、不動産テック事業がある一定期間において、売上構成比のシェアで一番大きくなるタイミングが来ると思っております。

ただし、グループ全体としてはそれぞれのセグメントごとにさまざまな努力を続けておりますので、ここは時期によって構成比が変わってくる可能性がございます。

そうしたところを目指しておりますので、推移としては今はこの状態で、今後は変化があるところで、短期的には不動産テック事業が伸びる見通しでございます。

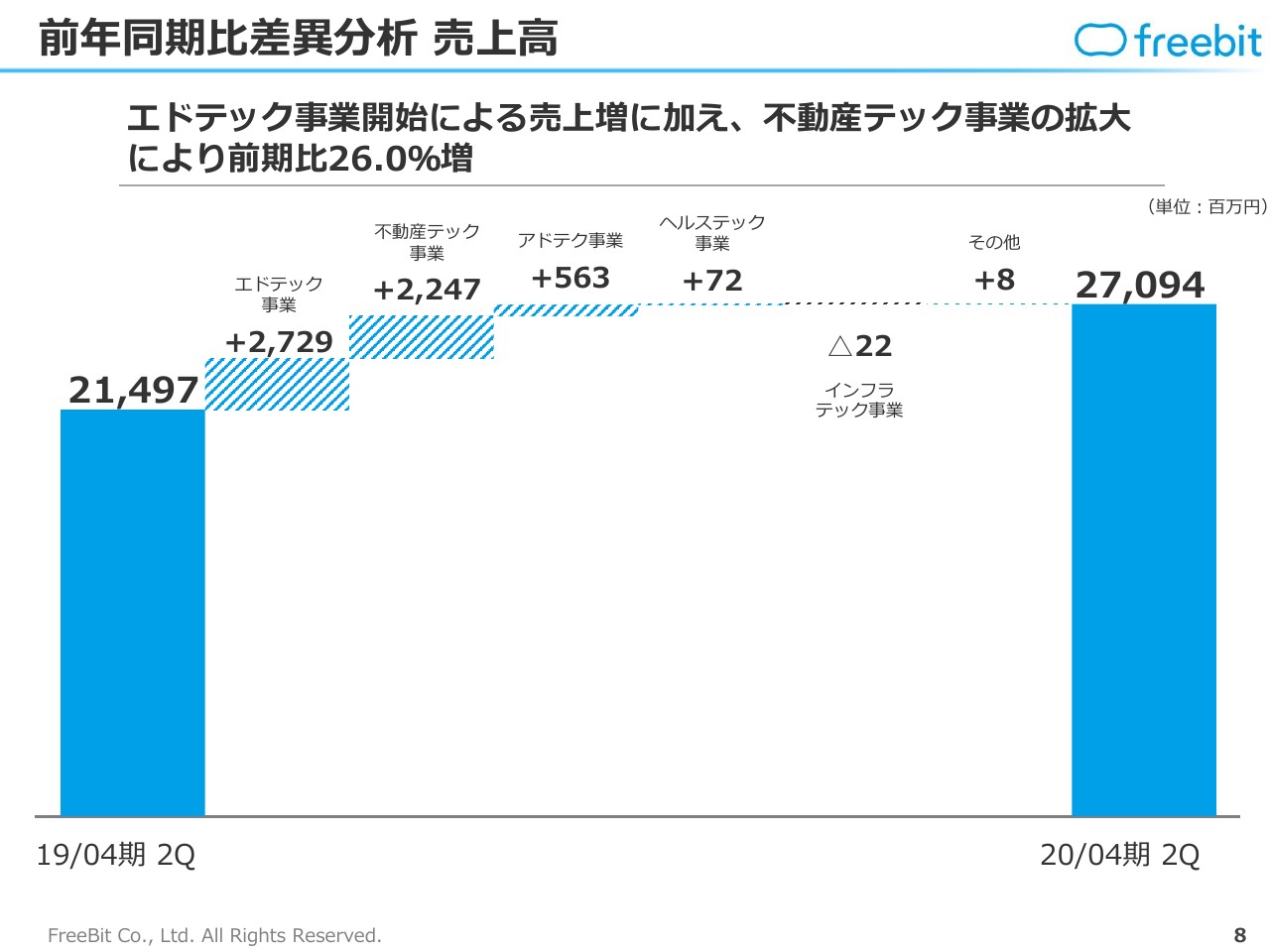

前年同期比差異分析 売上高

売上高の前年同期比の分析で言いますと、214億円から270億円に増収しております。その要因は今まで申し上げたとおり、エドテック事業と不動産テック事業が非常に大きく貢献したというところでございます。

エドテック事業の買収、不動産テック事業の急激な成長を取り込んだところでございます。

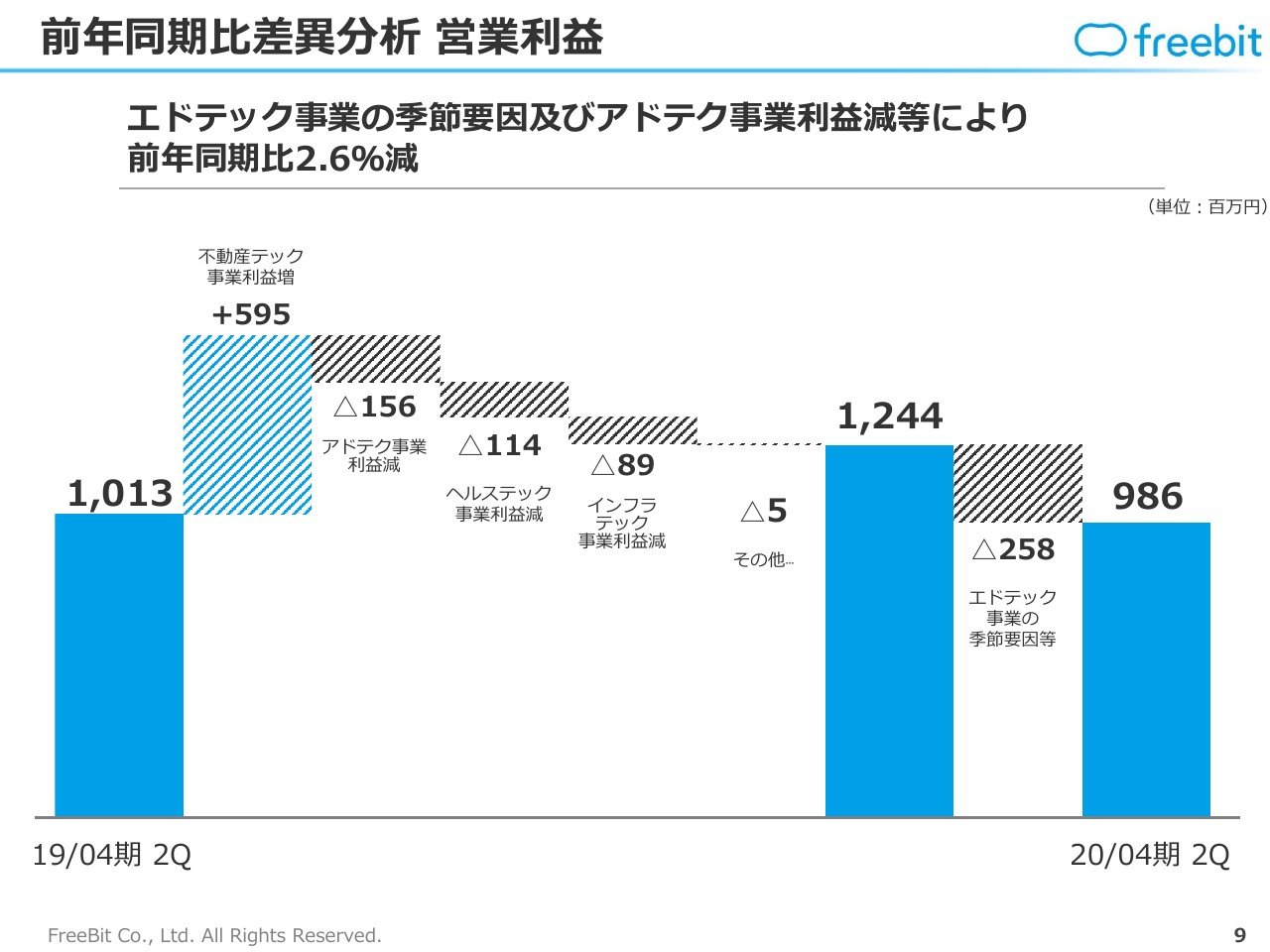

前年同期比差異分析 営業利益

営業利益でございます。前年同期の10億1,300万円に対して、不動産テック事業の利益は売上高と同様に非常に伸びており、5億9,000万円と、約6億円の増益要因になっている状況でございます。ここだけを見ますと増収増益になるのではないかといった状況でございましたが、アドテク事業で前年同期比で1億5,000万円ほどマイナスになっております。

ヘルステック事業も約1億1,000万円のマイナスとなっております。計画対比で数字を変更してしまった部分ですが、今後は回復基調でございます。

インフラテック事業はだいぶ成熟化してきている事業で、ここが前年同期比でプラスに転じるように合理化を進めている事業でございます。この四半期時点では前年同期比で約8,900万円のマイナスでございました。

そこまでの段階ですと約10億円から約12億円で増益は増益ですが、不動産テックで稼いだ分を他の事業で減らしている構造でございます。

そこにエドテック事業が追加で入っており、ここは季節要因によって約2億5,000万円のマイナスでしたので、結果的に9億8,600万円になっております。

このような構造ですけれども、我々の事業セグメントとしては、それぞれ収益を稼ぐ時期と稼がない時期のタイミングがずれることもありますので、このようなかたちとなっております。

全体的には、各セグメントごとに大きく成長する部分、もしくはそうでない部分もありますし、小さい成長の部分もありますけれども、各セグメントごとに利益を増やしていく構造になっておりますので、時期の切り方によってはもっとプラスになるタイミングもあるのではないかということで、とくに今期の第4四半期はご期待いただければと思っております。

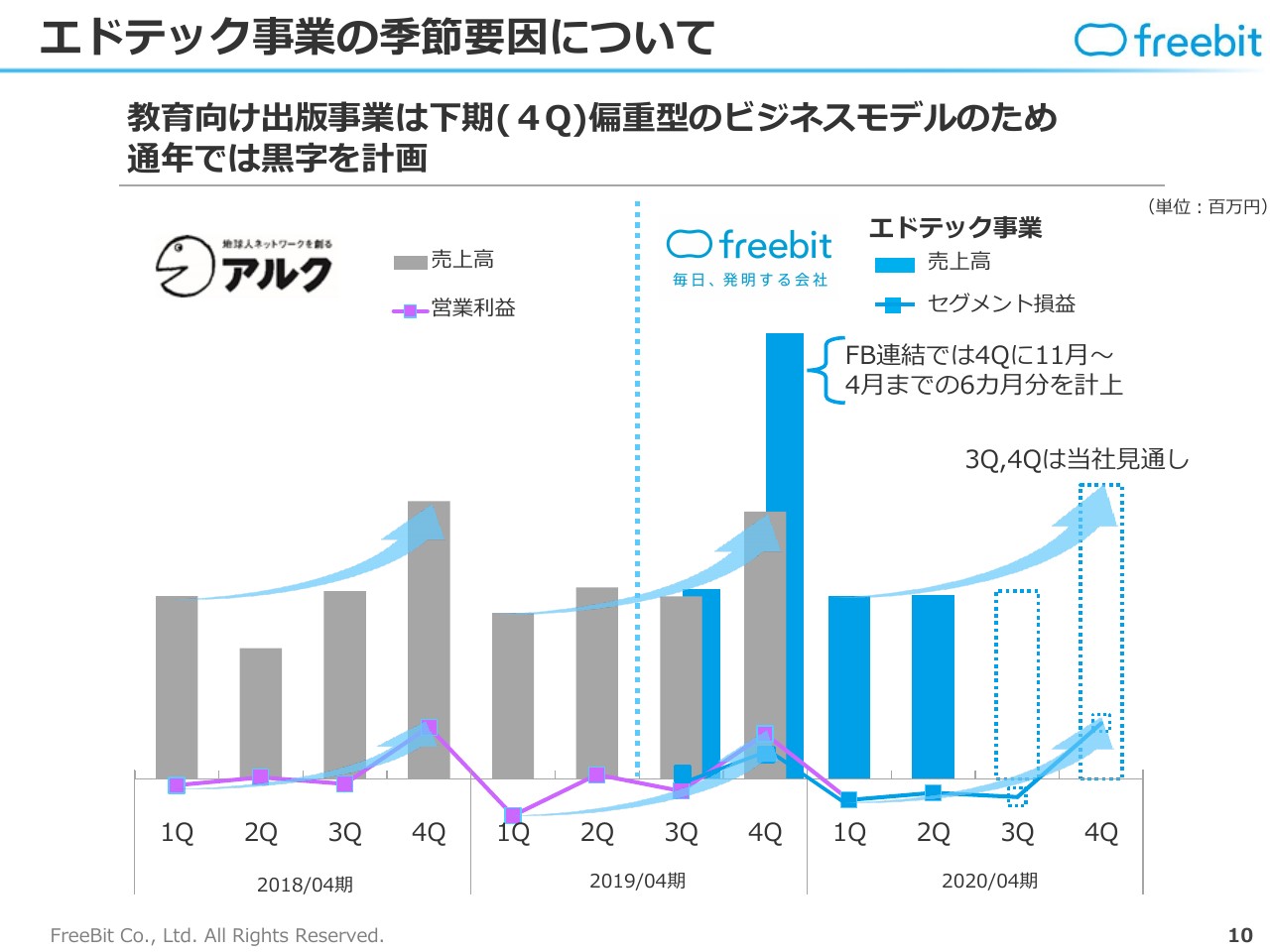

エドテック事業の季節要因について

何度か申し上げましたけれども、エドテック事業の季節要因ということで、株式会社アルクの、当社が連結する前の段階からの数字をグラフで示させていただいております。このグラフから見て取れますとおり、売上高も営業利益もほとんど第4四半期に集中していると言いますか、大きくなる構造でございます。

とくに昨年の第4四半期については、当社に連結する連結作業の会計処理の関係で、売上高については3ヶ月分が大きく第4四半期に計上されていることもあり、第4四半期がかなり高くなっております。

今期の見通しでは、その3ヶ月分が余分に追加されることがありませんので、通常どおりの第4四半期の見通しになっております。点線のグラフどおり、やはり他の四半期に比べますとかなり売上高が大きくなり、その分、営業利益も増える構造になっております。

通期では、エドテック事業もきちんと黒字になる見通しであると申し上げたいと思います。

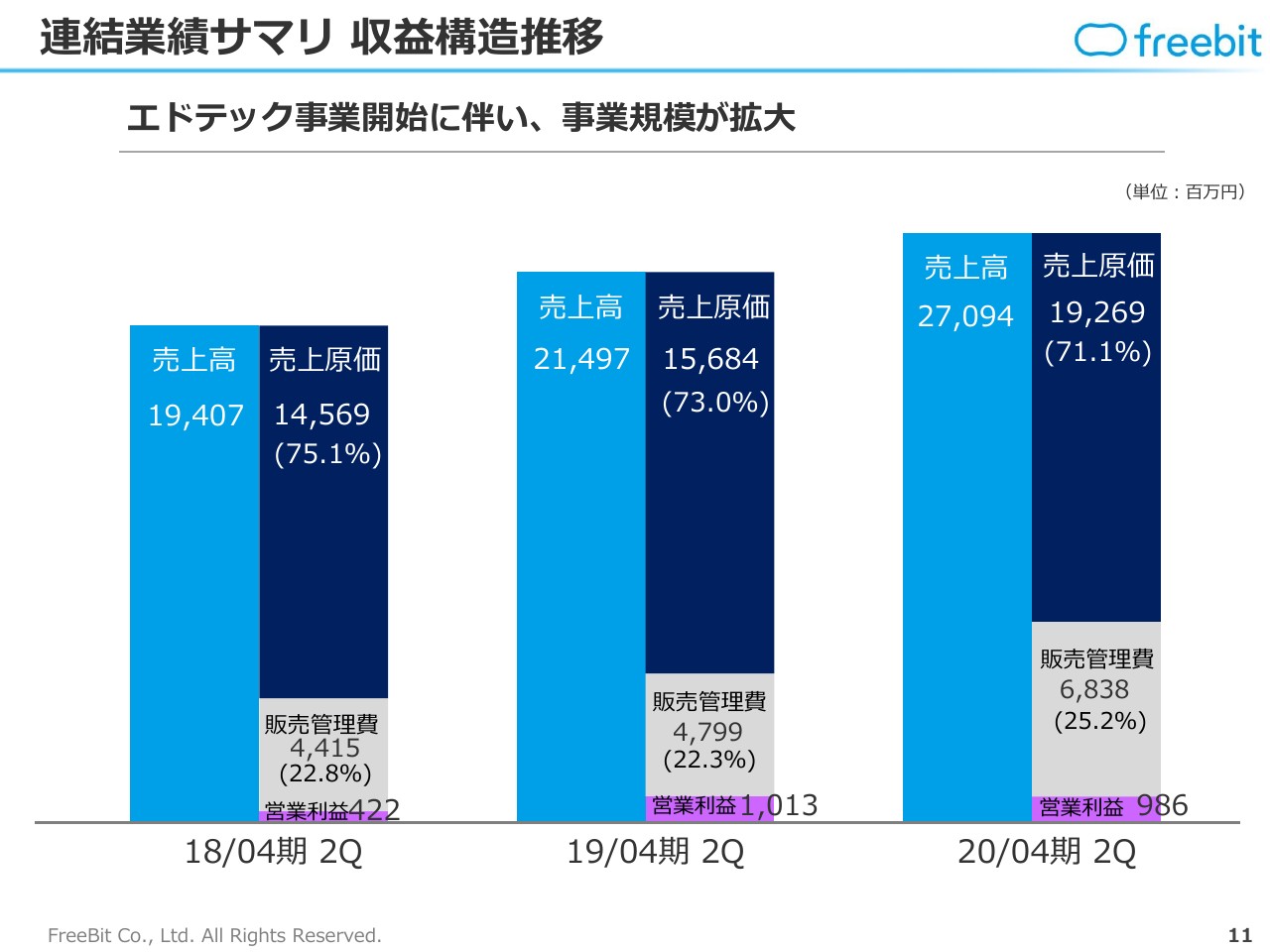

連結業績サマリ 収益構造推移

収益構造の推移でございます。グラフの高さ自体は、売上高が増えているということで、前年同期またはその前の期に比べますと、だいぶ事業規模が大きくなっている状況でございます。

収益構造自体に季節要因がありますけれども、収益構造も売上高の拡大によって構造変化させている途中ですので、通年ではもっと大きな利益が出せる見通しで推移しております。

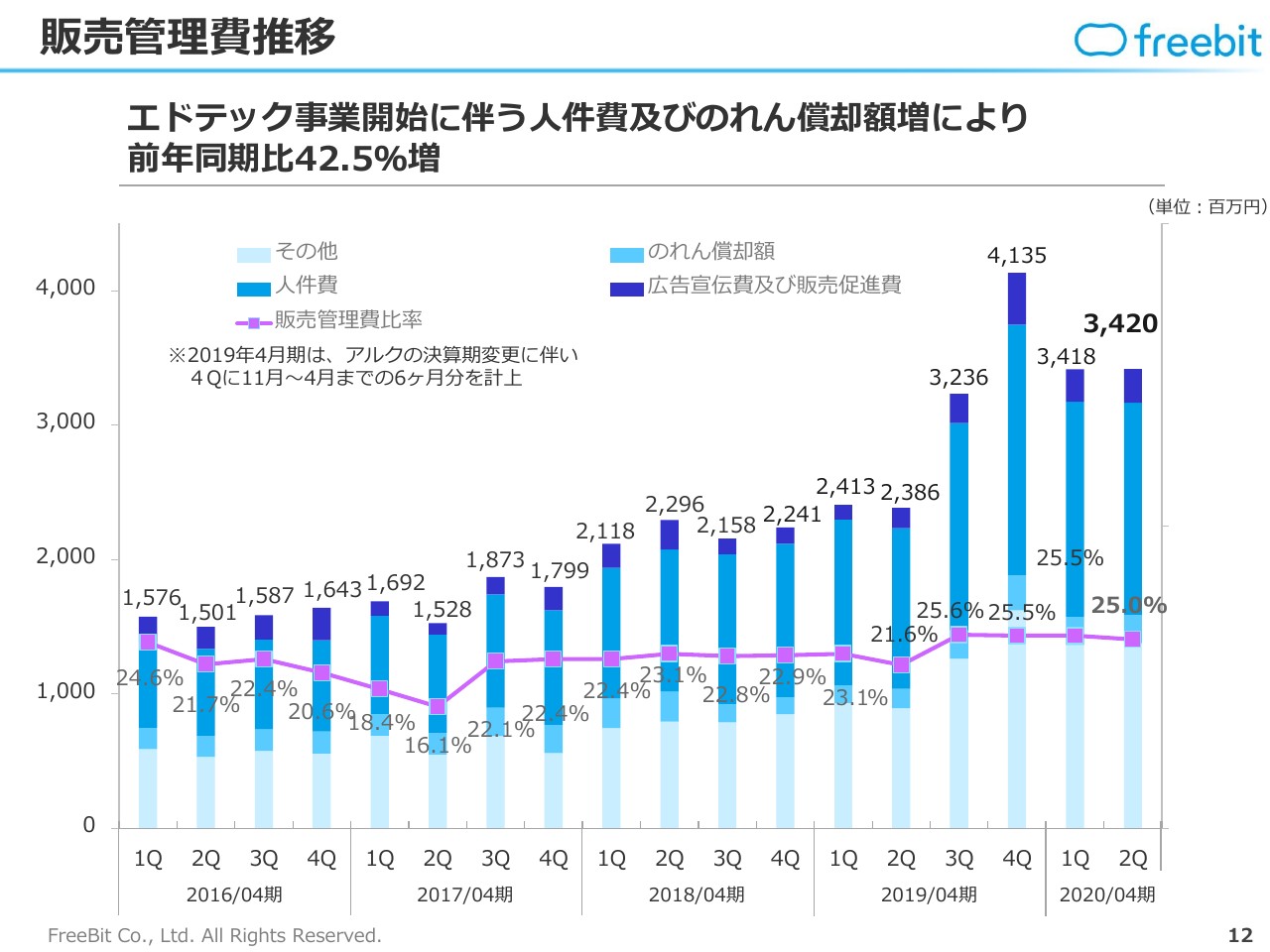

販売管理費推移

販管費も、買収によってエドテック事業が加わりましたので、単純に増加しております。とくに人件費の部分が大きくなったことと、買収に伴うのれんの償却費が増えた部分がありますので、販管費は前年同期比で42パーセント増えております。

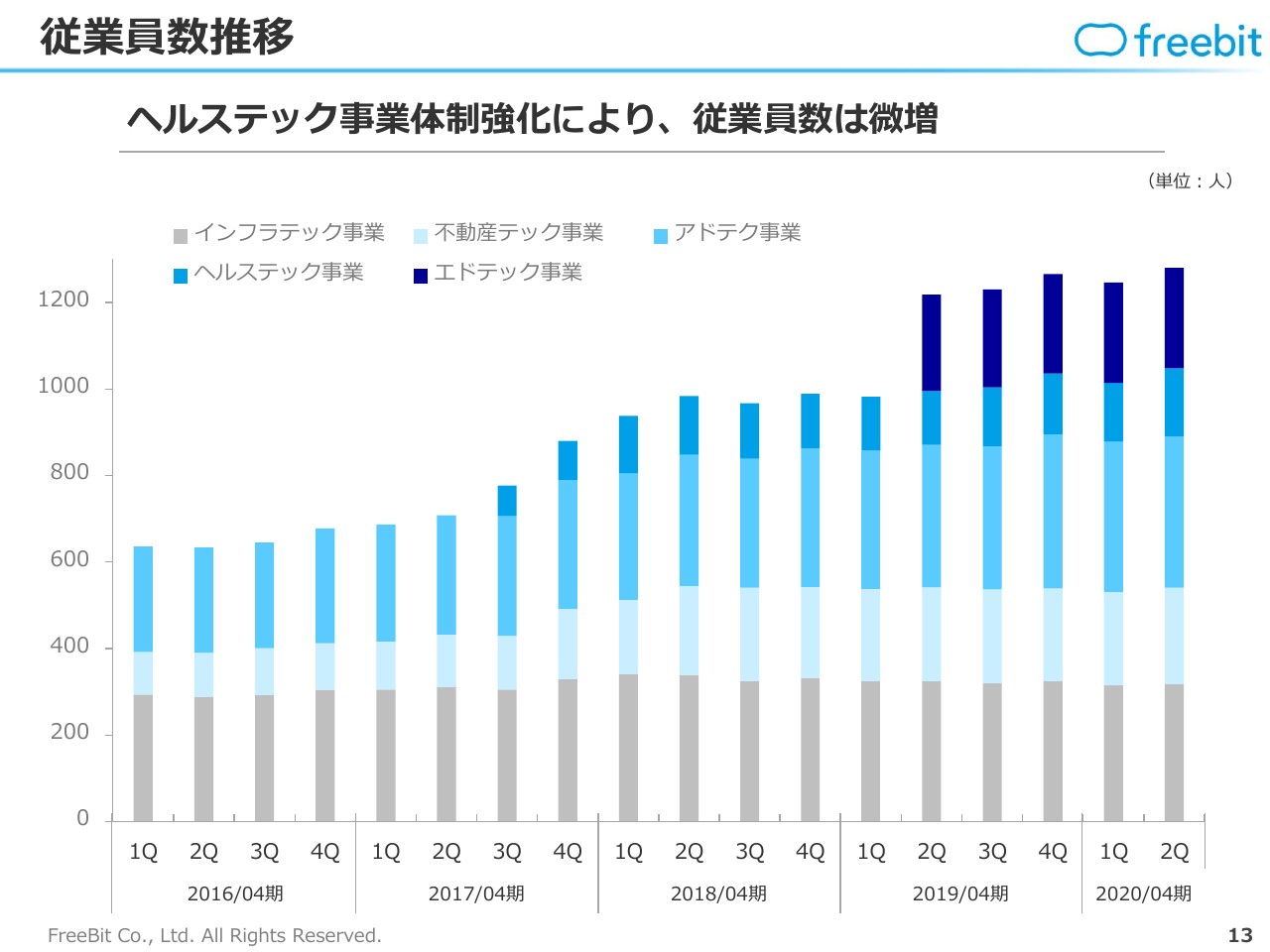

従業員数推移

販管費のなかの従業員数推移では、エドテック事業で追加されたところが一番濃い青色で、ここは単純に追加されておりますけれども、それ以外のトピックとしてはヘルステック事業の人数が増えていることでございます。

これは営業体制の強化ということで、計画どおり増加させております。第2四半期までのところは減益要因になりましたけれども、第3四半期以降は営業人員の強化により収益を拡大する、体制強化と捉えていただければと思います。

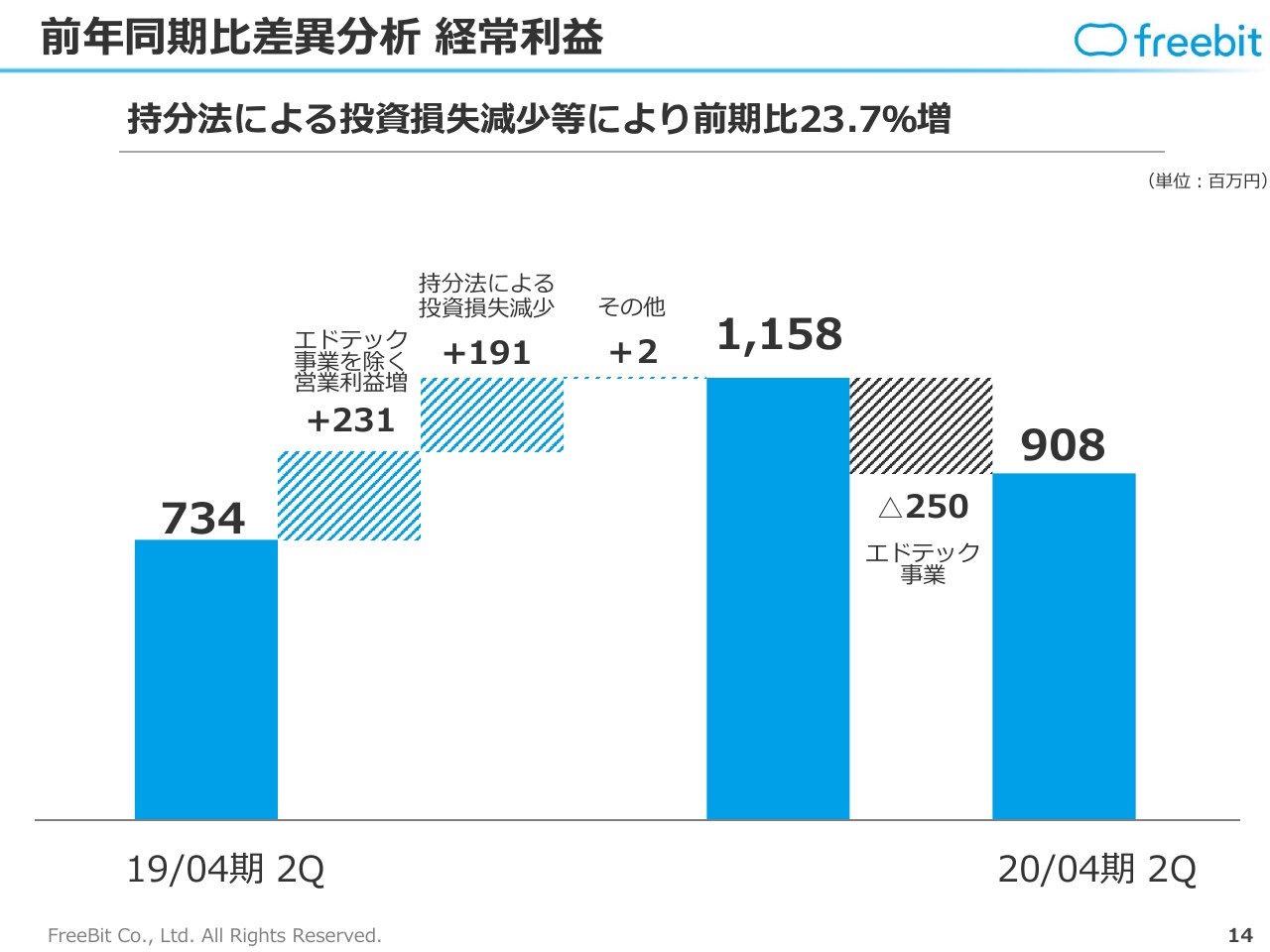

前年同期比差異分析 経常利益

経常利益は、前年同期の7億3,000万円字から9億800万円に増益となり、23パーセント増加いたしました。事業の営業利益が増加した部分と、持分法投資損失の減少がプラスの大きな要因でございます。

そして、マイナス要因がエドテック事業が加わったことです。営業利益と同じ構造でエドテック事業分のマイナスが引かれておりますが、減益要因が営業利益よりも少なかったこともありまして、全体で23パーセントの増益という状況になっております。

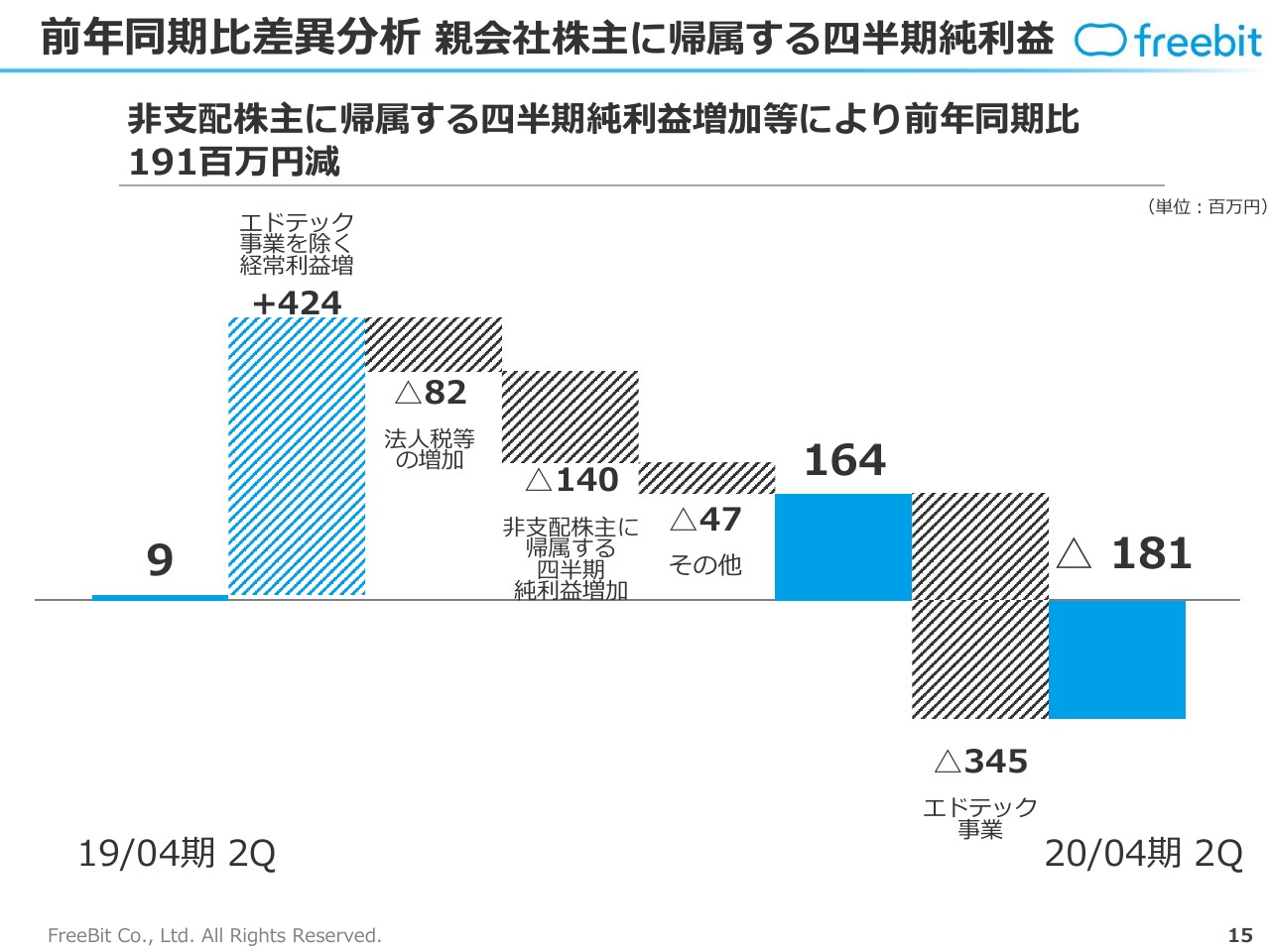

前年同期比差異分析 親会社株主に帰属する四半期純利益

最終利益については、株主のみなさまからもご質問も多くいただく項目でございます。「なぜ売上高がこれだけあって、営業利益もEBITDAもきちんと出ているにもかかわらず、最終利益が少ないんだ」とご質問をいただくことが多くございます。

第2四半期については、グラフのような要因になっております。エドテック事業を除く経常利益の増加ということで、4億2,000万円ほどありますので、ほかの要因がなければ最終利益がこのぐらいの水準まで出せる状況でございます。

この経常利益について、連結グループの子会社で稼いでいる会社が非常に多いこともあり、子会社ごとに利益が出ますと法人税がかかりますので、その部分の法人税が8,200万円ございます。

また子会社群が、上場会社も含めて100パーセント子会社ではない会社が複数社存在しており、その会社が出している利益分は非支配株主に係る利益で、連結会計上は取り除かれますので、その部分で1億4,000万円の影響がございます。この2つが非常に大きな要因となり、最終利益が減っている状況でございます。

さらに、エドテック事業で経常利益以上にマイナスが入っておりますが、通常の季節要因によるマイナスに加え、当社が買収したあとに、過去に株式会社アルクで積み立てておりました繰延税金資産等を今期において取り崩したこともありまして、マイナス3億4,00万円ほどとなっております。結果的に、この第2四半期についてはマイナスになっております。

今後についても、子会社群が稼いだ部分が、子会社株式に係る利益ということで取り除かれる構造は変わりませんけれども、エドテック事業での繰延税金資産の取り崩し等は一時的な要因であるということ、またフリービット本体と100パーセント子会社の利益も第4四半期に変調する部分がありますので、通期の最終利益においては、きちんとプラスに転じる予定で推移しております。

こちらも、この四半期においての特殊要因が入っているとご認識いただき、ご安心いただければと思っています。

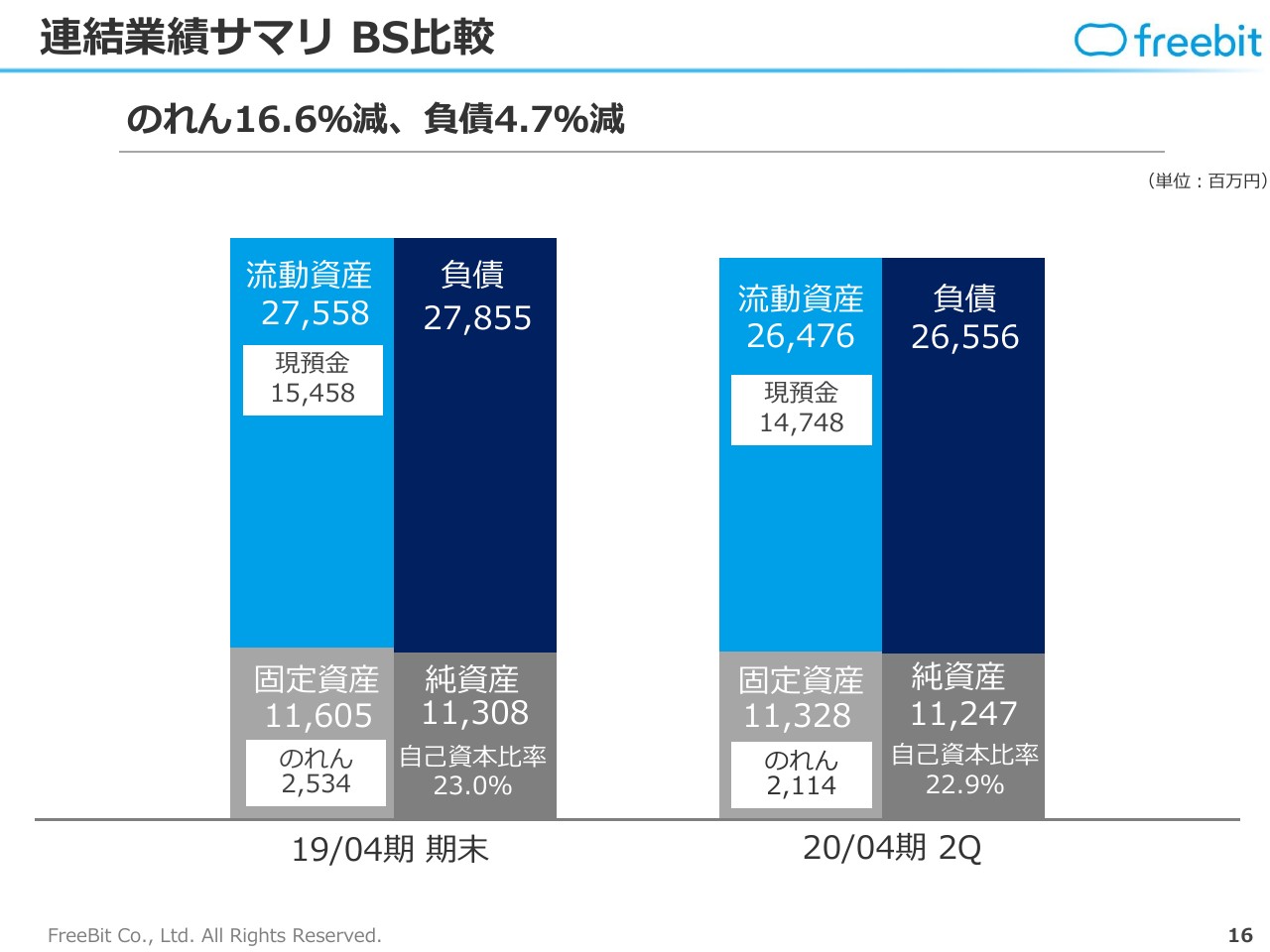

連結業績サマリ BS比較

バランスシートの状況でございますけれども、前期末の数字と今期の第2四半期までの数字でいきますと、それほど大きく変化しておりません。

のれんは追加されたりしたものの、償却している部分もありますので、25億円から21億円に減っております。純資産および自己資本の金額はほとんど変わっておりませんので、自己資本比率の23パーセントというところも変わっておりませんが、若干総資産が減っております。

インフラテック事業進捗①

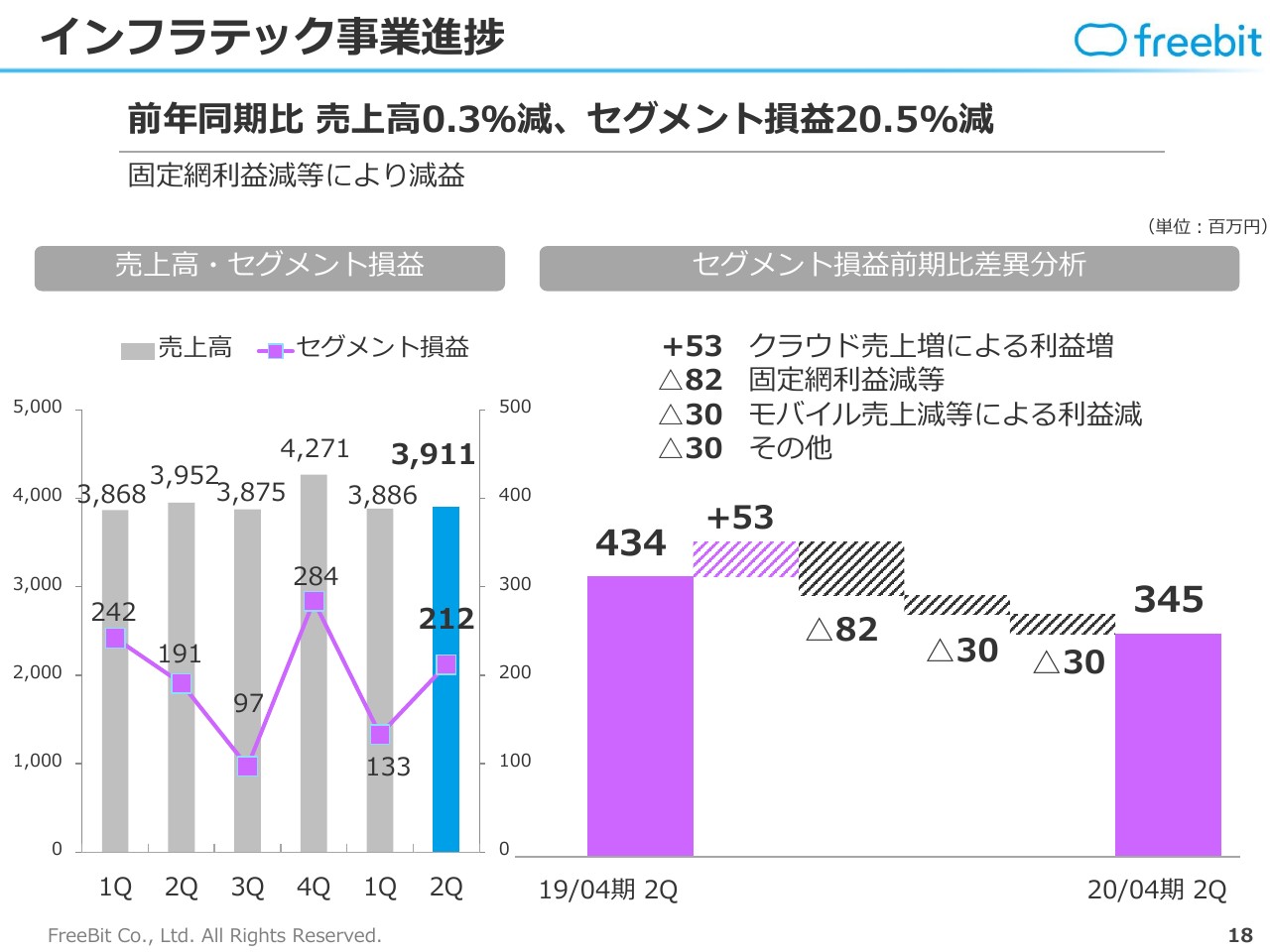

ここから、セグメントごとに概要をご説明したいと思います。まずインフラテック事業ですけれども、前年同期比で売上高が0.3パーセント減少しております。現時点においては非常に成熟した事業になっておりますので、売上変動はグラフを見ていただいたとおり、ここ数年はそれほど大きな変動が起きておりません。

利益は、設備の更新や、キャリアさまとの契約更改など、タイミングによって多少デコボコすることはありますけれども、今期においてはセグメント利益が2億1,200万円だったということで、通常の水準であるという認識でございます。

インフラテック事業進捗②

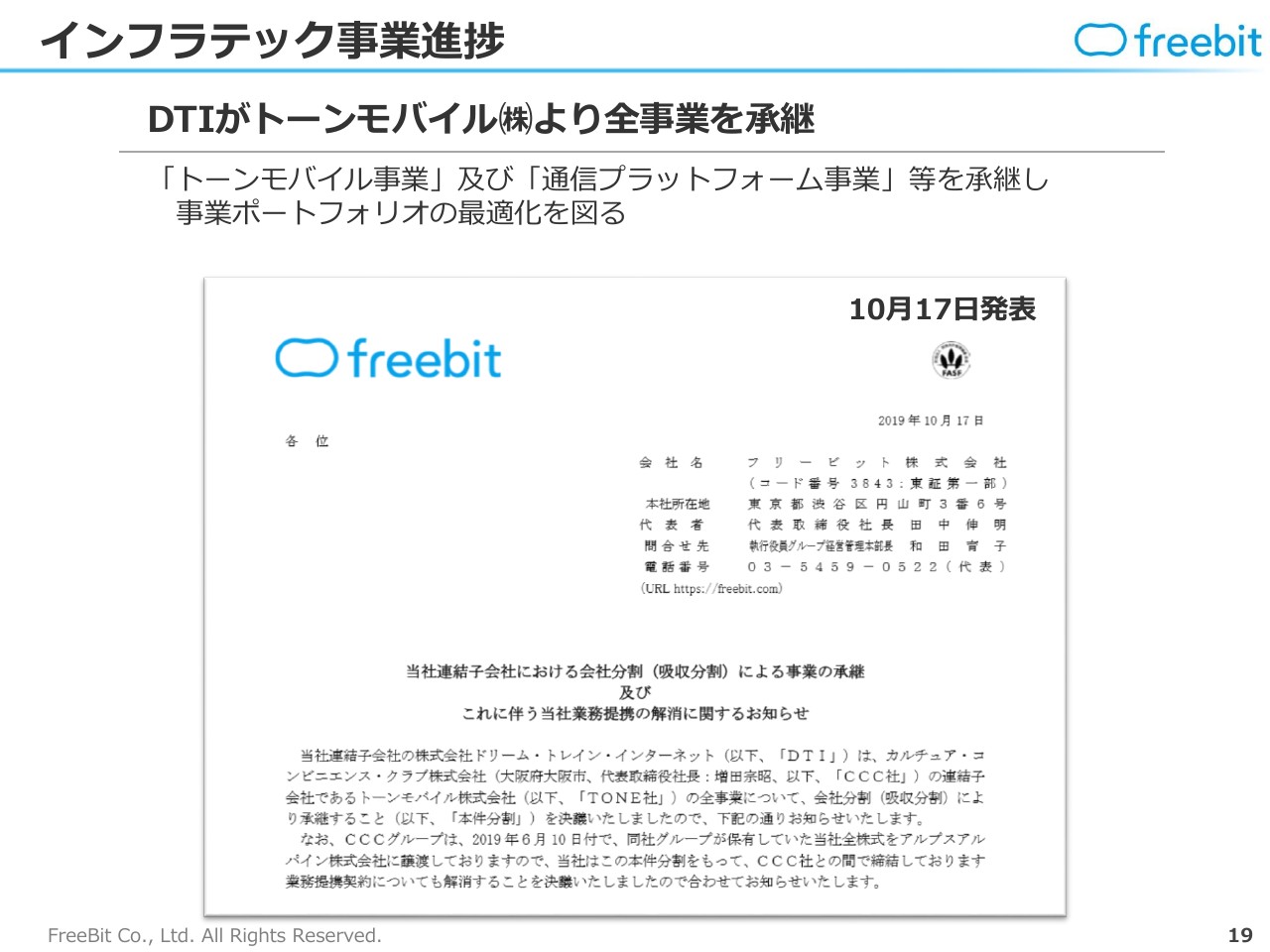

インフラテック事業のトピックでは、最初のご説明の中に入っておりましたけれども、持分法関連子会社だったトーンモバイル株式会社からトーンモバイルの事業だけを譲り受けました。これを子会社の株式会社ドリーム・トレイン・インターネット(DTI)のなかに吸収して、12月1日からサービスを開始することで進めております。

DTIとトーンモバイル事業統合の目的

統合した目的としては3項目ございます。まず、当社グループのDTIという会社は個人向けのBtoC事業を行っており、トーンモバイルの事業もBtoC事業でしたので、単純に当社のグループのなかに入れると事業規模が拡大するということで、BtoCのマーケティングやブランディングも一元化できることから、マーケティング効果も高まるのではないかと考えております。

2つ目は、フリービットグループと、CCCグループだったトーンモバイルと協働して、アルプスアルパイン株式会社との協業事業を進めておりました。今回、トーンモバイル事業を当社に吸収することによって、アルプスアルパイン株式会社との提携の取り組みがフリービットグループのなかで統一して対応することになったということで、CaaS領域の新サービスの開発、提供と、それらに関わる最新テクノロジーの開発を、当社グループで一元してできるようになった状況でございます。

3つ目は、当然ながら事業規模が拡大することによって、重複しているいろいろな組織機能を統合することができますので、経営効率が改善されることになっております。これらはそれぞれ、12月1日からスタートしている状況でございます。

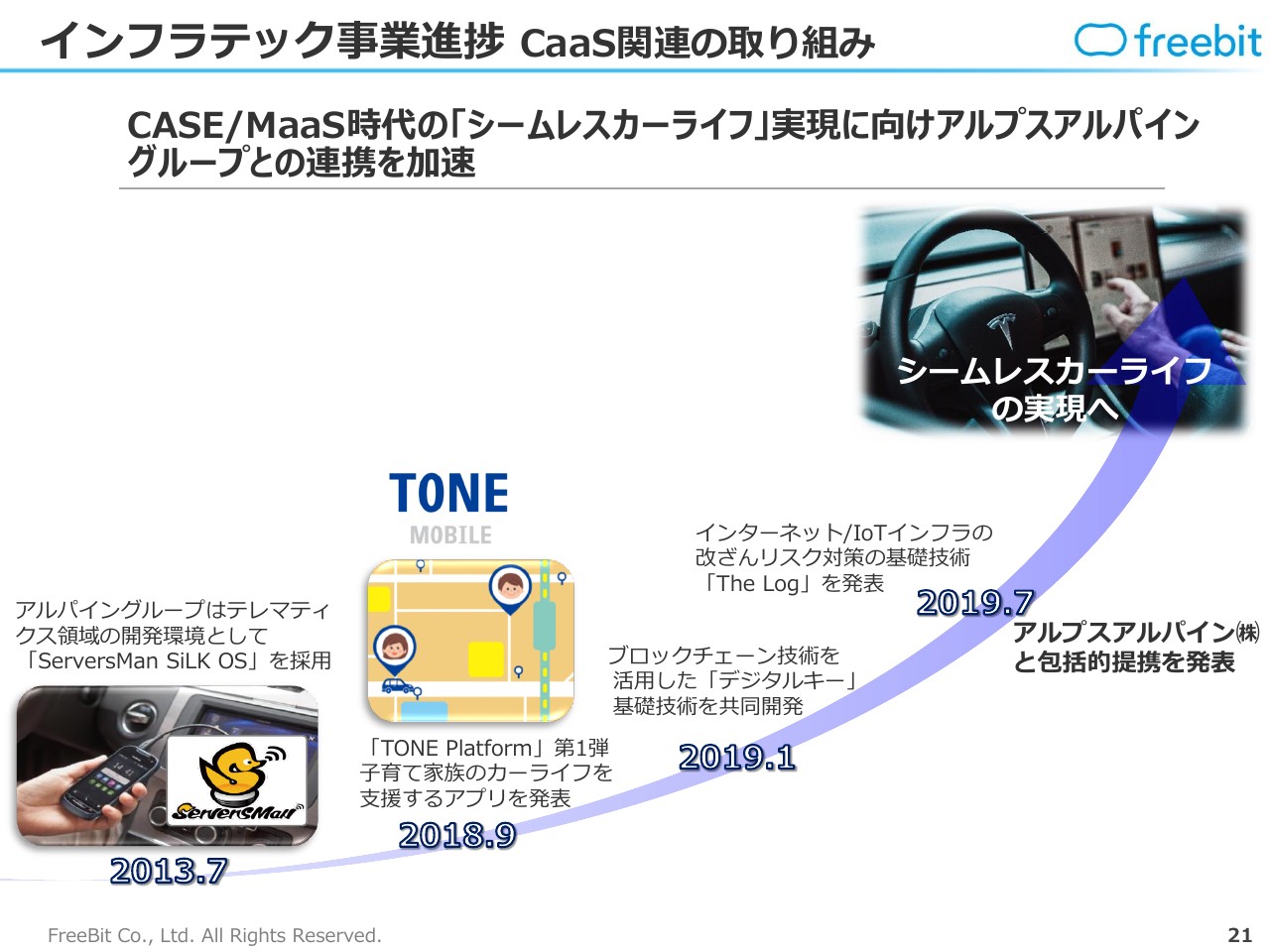

インフラテック事業進捗 CaaS関連の取り組み

今、申し上げたなかで、アルプスアルパイン株式会社との取り組みとして、CASE/MaaSといったキーワードで、カーライフをいろいろなインターネットサービス、インターネットテクノロジーで変革していこうという事業を協業によって進めております。

この資料にありますとおり、フリービット株式会社とトーンモバイル株式会社で共同開発した部分が統合されております。ブロックチェーンを利用したデジタルキーのサービスや、車の鍵を物理的なものではなくインターネットでIoTとして管理するサービスもこちらのなかで取り組んでおり、アルプスアルパイン株式会社と新しい世界を作り出していこうということで進めていきたいと思っております。

こちらは、インフラテック事業として進めていくものでございます。

不動産テック事業進捗①

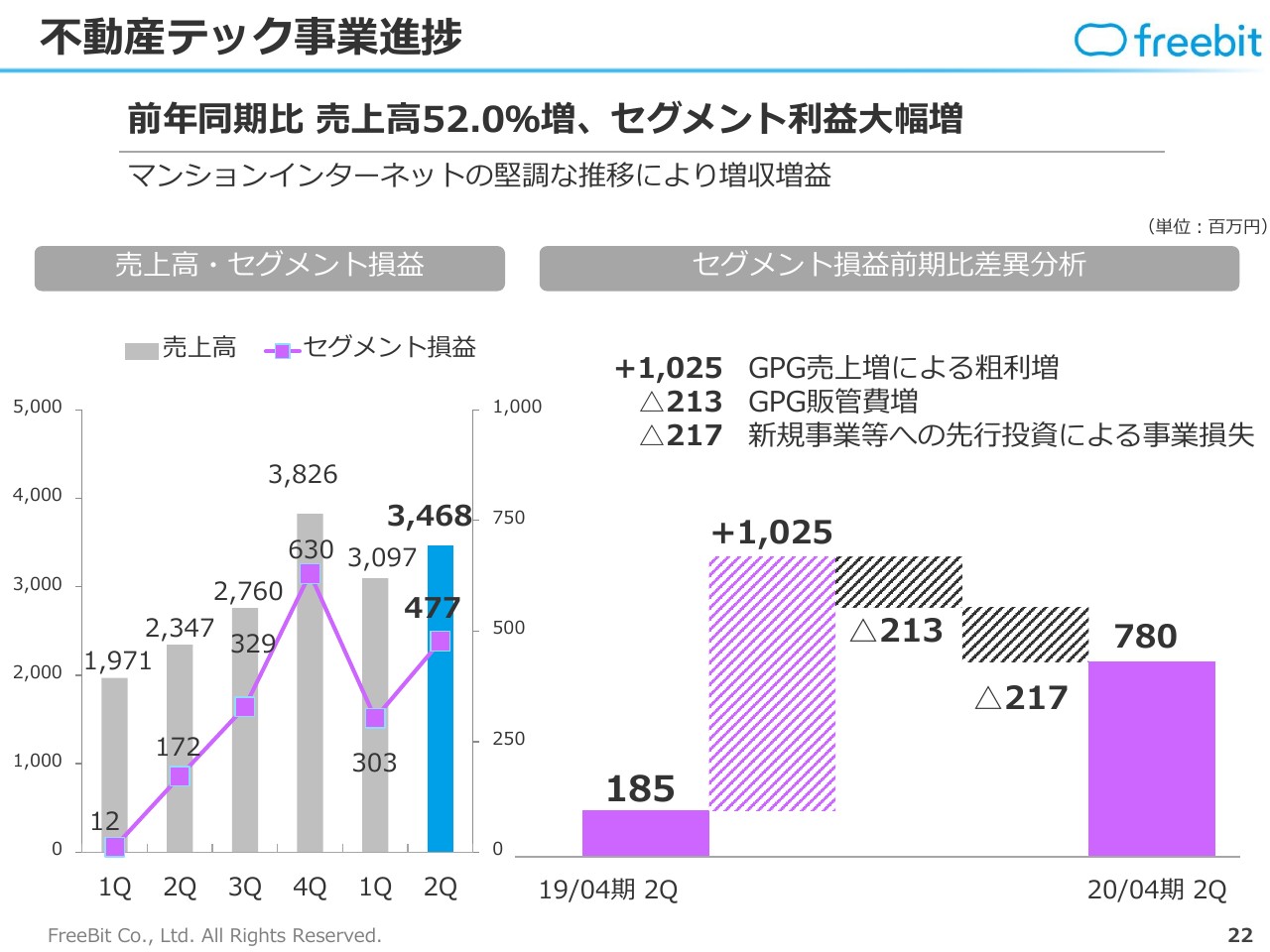

不動産テック事業でございます。冒頭から申し上げておりますとおり、数字としては今期も非常に大きく成長しており、売上高が52パーセント増え、それに伴ってセグメント利益も大きく伸びております。

まだ拡張期、成長過程にありますので、販管費等が前年同期比で増えたりというところで進んでおりますけれども、一時期に比べますと、コストの増加もだいぶ落ち着いてきております。

引き続き増収基調が続くことによって、それに伴って増益となり、増益率も高まっていく状況が見通せている状況でございます。ここから数年は、不動産テック事業の収益拡大が当社グループにおける稼ぎ頭になっているところでございます。

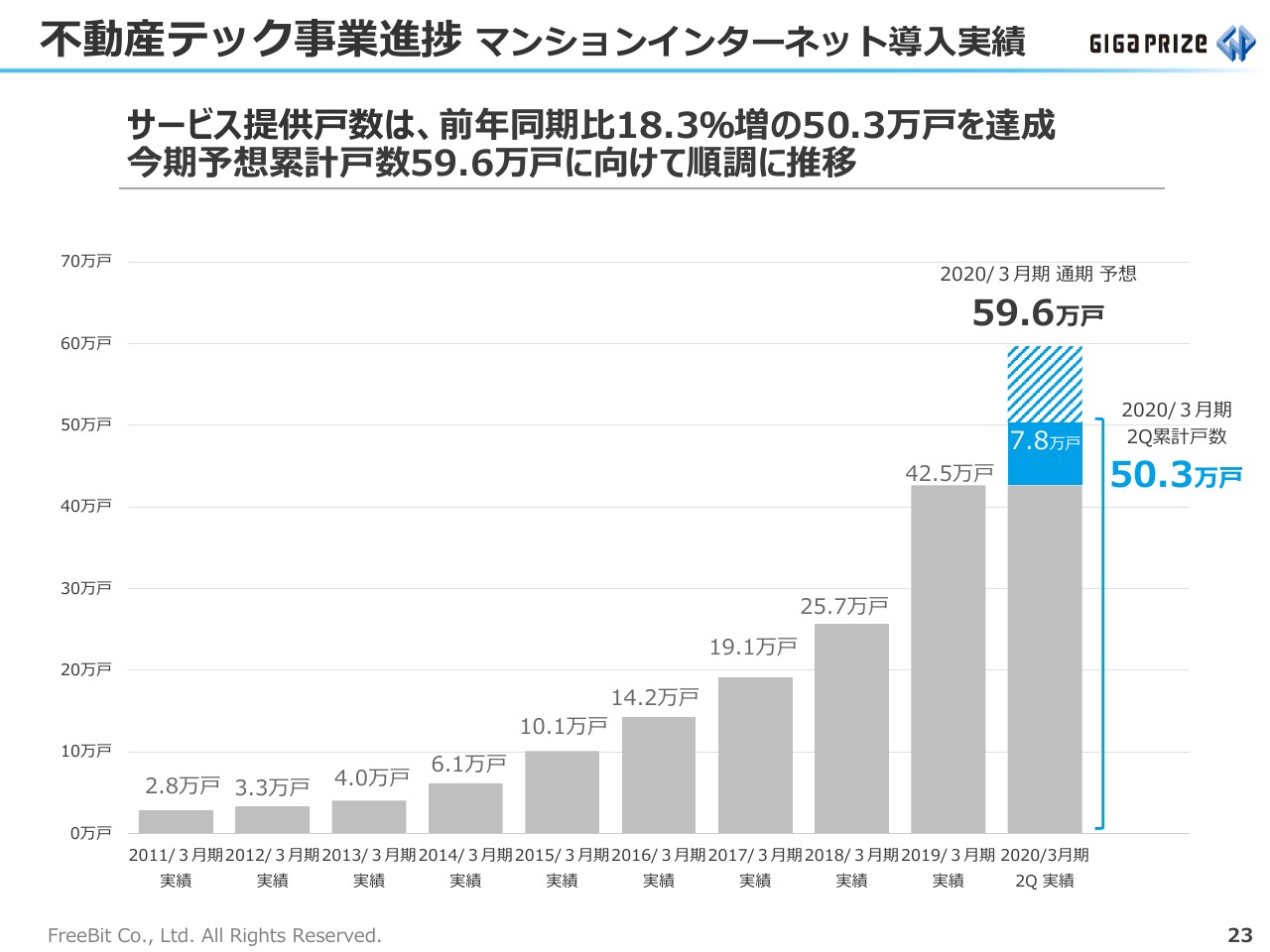

不動産テック事業進捗 マンションインターネット導入実績

その拡大のベースとなっておりますのがサービスの提供戸数で、前年同期比で18.3パーセント増え、ついに50万戸を超えております。

今期は、あと半年弱ございますけれども、今期のなかで言いますと約60万戸になるところでございます。集合住宅に提供するマンションインターネットというサービスの戸数で言いますと業界トップレベルになっており、本当の意味でのトップも目指せる、射程距離に入ってくる状況まで成長しているところでございます。

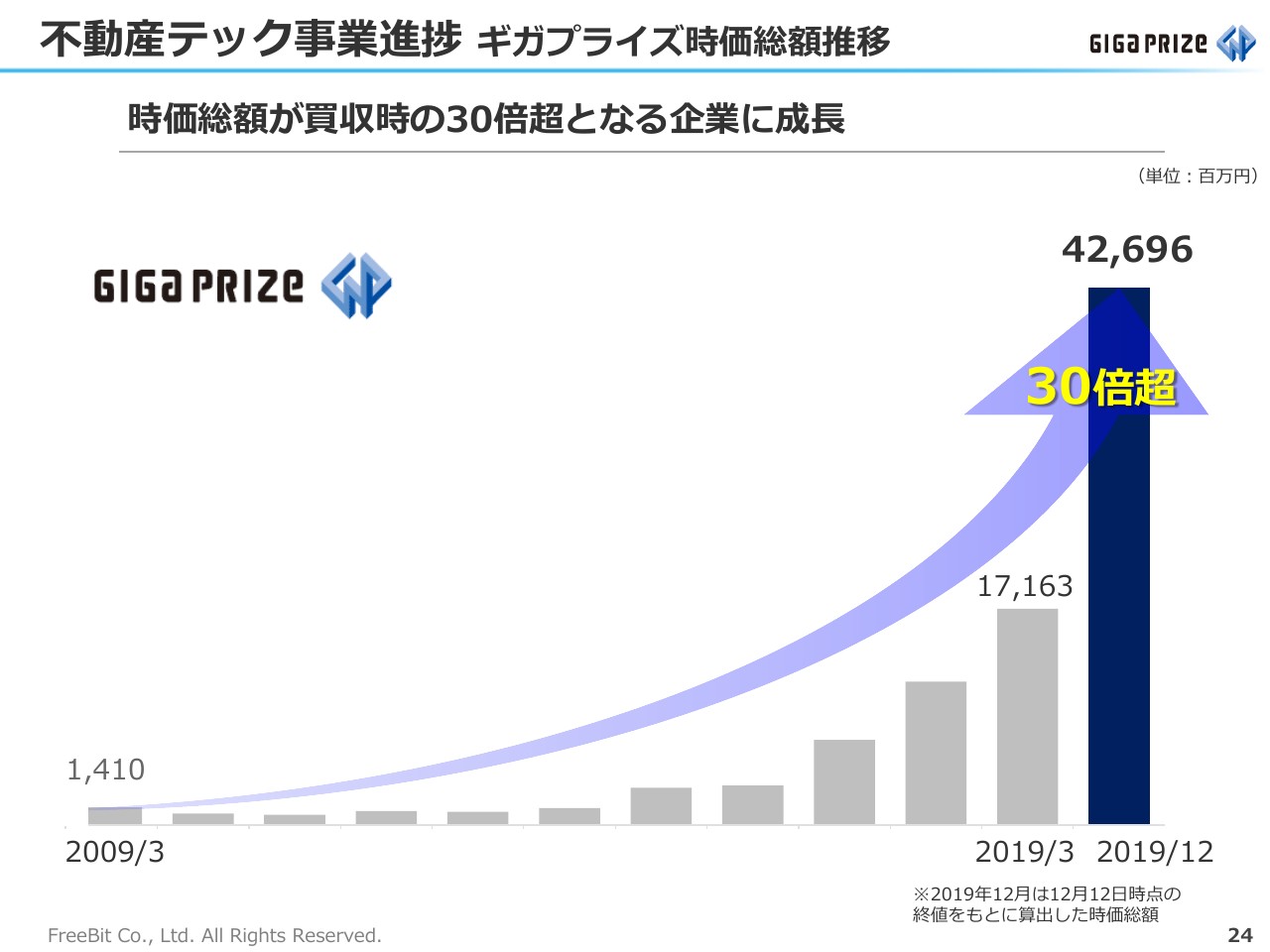

不動産テック事業進捗 ギガプライズ時価総額推移

このような成長が続きますと当然企業価値も上がっていくということで、ご存知の方もいらっしゃるかもしれませんけれども、株式会社ギガプライズの株価も非常に好調に、かなり増加しております。現状の時価総額は、当社が2009年に子会社化した時期に比べますと30倍となっております。

恥ずかしながら、フリービット株式会社の連結グループ全体の時価総額よりも、子会社である株式会社ギガプライズのほうが大きい状況になっておりますが、我々としては、事業投資として新しいセグメントに加わる会社を買収して、事業を育てていくかたちで進めております。

その意味では非常に大成功しまして、企業価値がどんどん高まってまいりました。これをフリービットの株価にも反映いただけるように、IR活動もきちんと行い、引き続きそれぞれの事業の拡大を目指してまいります。

その企業価値がフリービット株式会社全体の本質的なバリューですので、それをきちんと株価にも反映させられるようにしたいと思っております。

実は上場会社としましては、株式会社ギガプライズ以外にも株式会社フルスピードという会社がございます。株式会社フルスピードも、買収した時点から比べますと、現状の株価は倍程度になっており、一時期は5倍ぐらいまで上がったこともございます。

我々の全体的な事業戦略としては、このように戦略的に取り組んでいるセグメントを担当している事業会社は企業価値を上げ、上場している会社であればそれぞれの会社が株価を上げてまいります。

まだ上場していない会社も、将来、企業価値が上げられるように、または上場等さまざまな選択肢を探してさらに企業価値を上げる活動をしておりますので、これは1つの成功事例として、株主のみなさまにご認識いただけたらと思います。

他の事業会社でもこのようなことを起こしていくということであります。

不動産テック事業進捗②

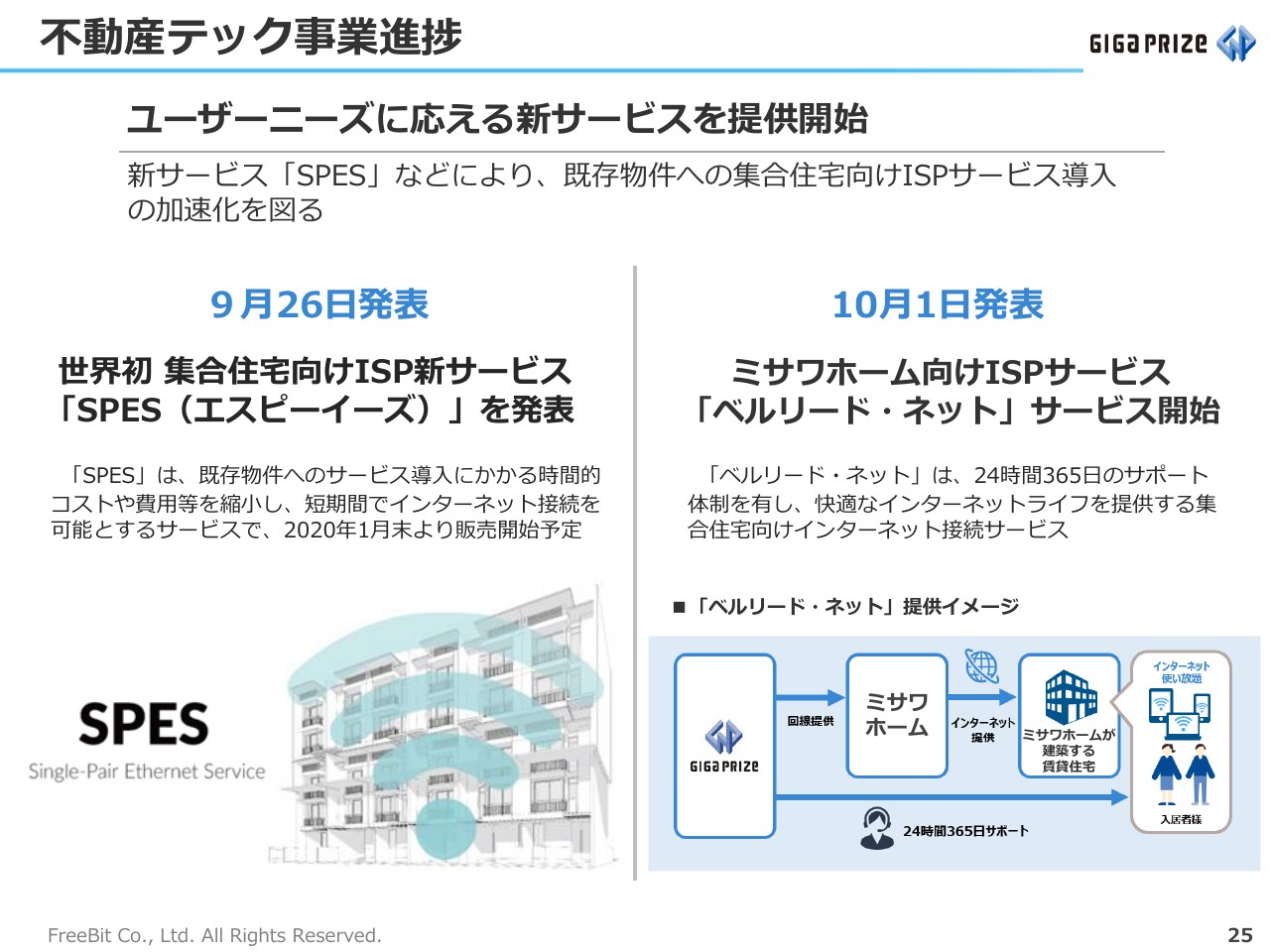

不動産テック事業については、引き続きいくつか新サービスを展開しています。1つは、9月26日に公表させていただきました集合住宅向けの新サービス「SPES(エスピーイーズ)」でございます。

株式会社ギガプライズの成長を一番大きく支えておりますのは、世の中の不動産物件で、その年に新築された物件に対するインターネットの提供で、それが一番の成長ドライバーになっております。

当たり前ですけれども、累積で見ますと、過去に建築されたものがたくさんあり、そちらのほうが、その年にできる新しい建物よりもたくさんございます。ただし、すでに建てられている物件は、当然ながら人も住んでおり、それぞれの時代や年代によって建て方や設備も異なり、年数が経っておりますので現況がどうなっているかわからないところもございます。実際に工事を実行するにあたっては、新築物件より手間がかかるものでございます。

「SPES」は、既存の必ず設置されております電話回線の配線を使い、それをイーサネット化する技術でございます。もともとは、狭い車のなかでIPサービスを提供するにあたって開発された技術で、これはNECネッツエスアイ株式会社との協働で、もう少し距離を伸ばして使えるようにということで、開発と研究を続けていた結果、ようやく商用ベースで使えるタイミングが来まして、リリースさせていただいたものであります。

この技術を使って「過去に建築された、新築よりも大量にあるたくさんの物件に対して、株式会社ギガプライズのサービスを提供していこう」ということで進めておりますので、今期の終わり、もしくは来期以降の成長の非常に大きなツールであるということでご認識いただければと思っております。

もう一方、ミサワホーム株式会社とのISPサービスについてでございます。当社は、いろいろな大手ハウスメーカー、デベロッパーと協業しておりますけれども、新しく加わった取り組みがミサワホーム株式会社と始めたものでございます。不動産テックは以上となります。

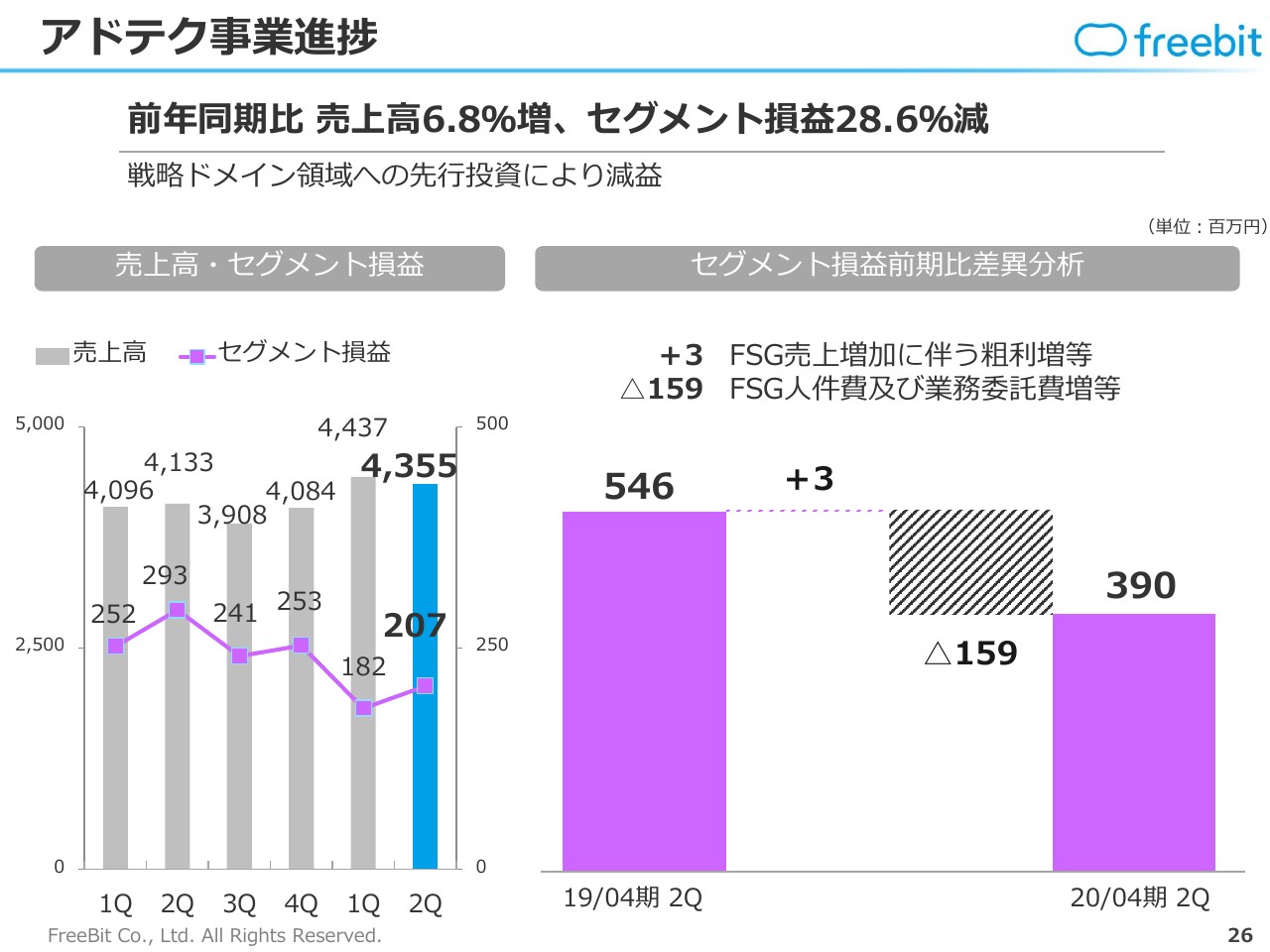

アドテク事業進捗①

アドテク事業でございますが、こちらは売上高が前年同期比で6.8パーセント増加しております。ただし、セグメント損益は28.6パーセント減少しております。売上高は、業界全体でなかなか外部環境的に厳しい状況のなか、それでも奮闘して6.8パーセントの増加となっております。

インターネット広告系の会社は、代理店事業もアフィリエイト会社も、当社に限らずなかなか苦戦している状況にございます。そこに比べますと、当社グループの事業は、売上高も前年同期比で増加できているということで、けっこう健闘しているほうだと捉えております。

過去に比べますと、売上高を増加するにあたっては、Cookieのプライバシー問題など、世界で取り沙汰されている問題に対応しつつ、クライアントさまのパフォーマンスに応えるために、開発人件費などが増えていることもあり、全体としては減益という状況にございます。

ただし、そうは言いましても売上高が増えている状況で、他社に比べますと、相対的にかなりがんばれている要素があるということでございます。みなさまも苦しく、今後はどうしても縮小したりする会社も出てくると思っております。

そうした会社に比べますと、きちんと前を向いて進める体制を取っていれば、このインターネット広告の事業領域自体はテレビ広告を抜くというタイミングまで来ており、マーケットそのものは大きくなっている状況にもありますので、きちんとオペレーションすることによって、また増益基調に戻せるのではないかということで、日々努力しているところでございます。

アドテク事業進捗②

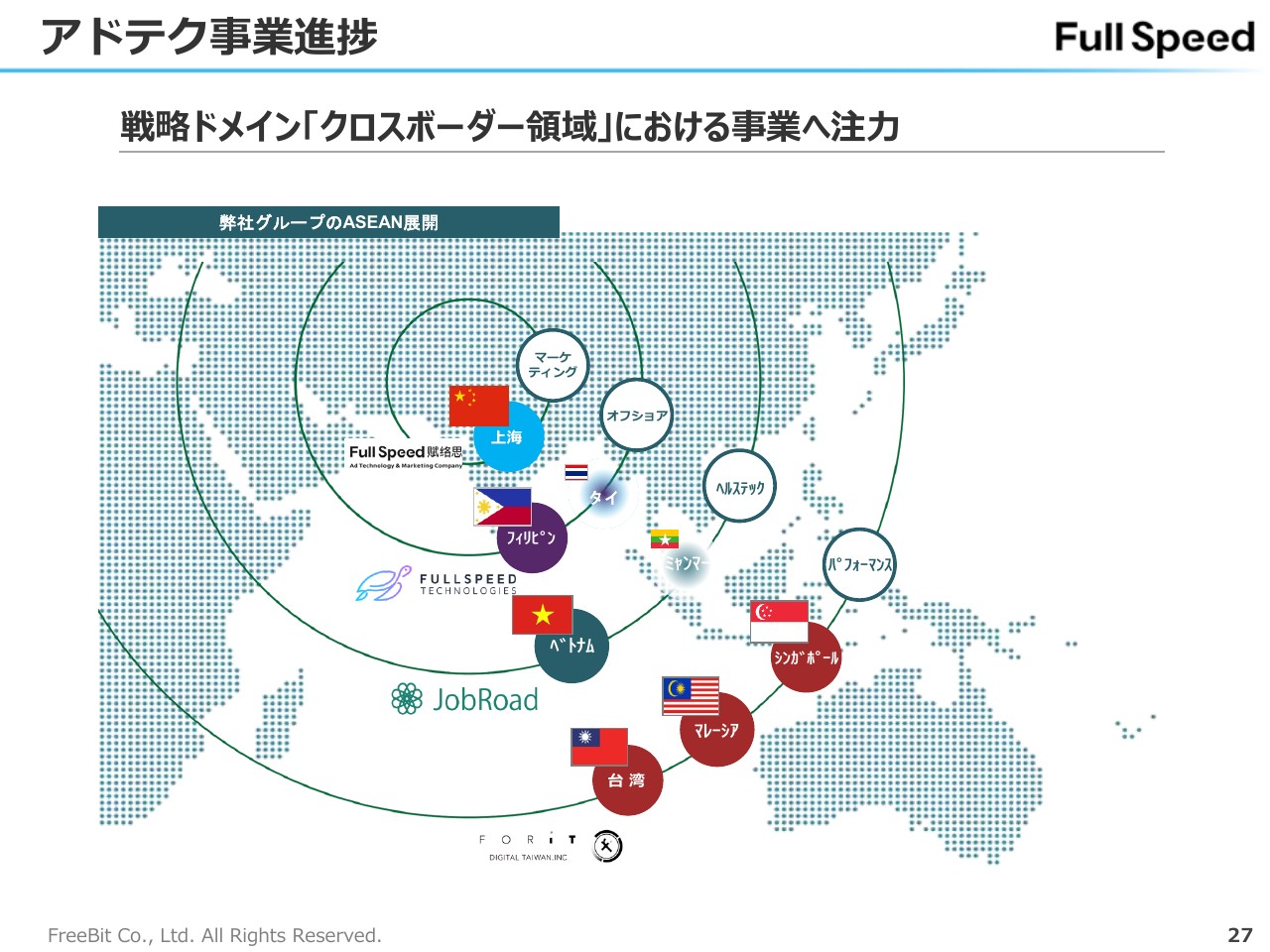

そのなかの取り組みで、スライドに「『クロスボーダー領域』における事業へ注力」と記載がございます。アジアマーケットは当然ですけれども、日本を除く国は非常に成長率が高く、インターネット広告市場は、日本も伸びていますけれども、日本以上に成長しているというところで、その成長を取り込むためにいろいろなサービスを提供しております。

昨年までは台湾市場で想定以上の成功を収めることができたこともありまして、今後は東南アジアにも提供していこうということで進める方針になっております。

アドテク事業進捗③

その方針のなかで、今月、グローバル版のアフィリエイトプラットフォームもリリースさせていただいております。このようなサービスを基軸に、東南アジアの領域で事業を拡大しようと取り組んでおります。

すでに台湾で成功事例もありますので、新規エリアへの新規事業としての挑戦にはなりますけれども、ゼロからではございません。台湾で成功したモデルもあるなか、それを拡大していこうということで進めておりますので、比較的、着実に前に進める状況にあると思っております。

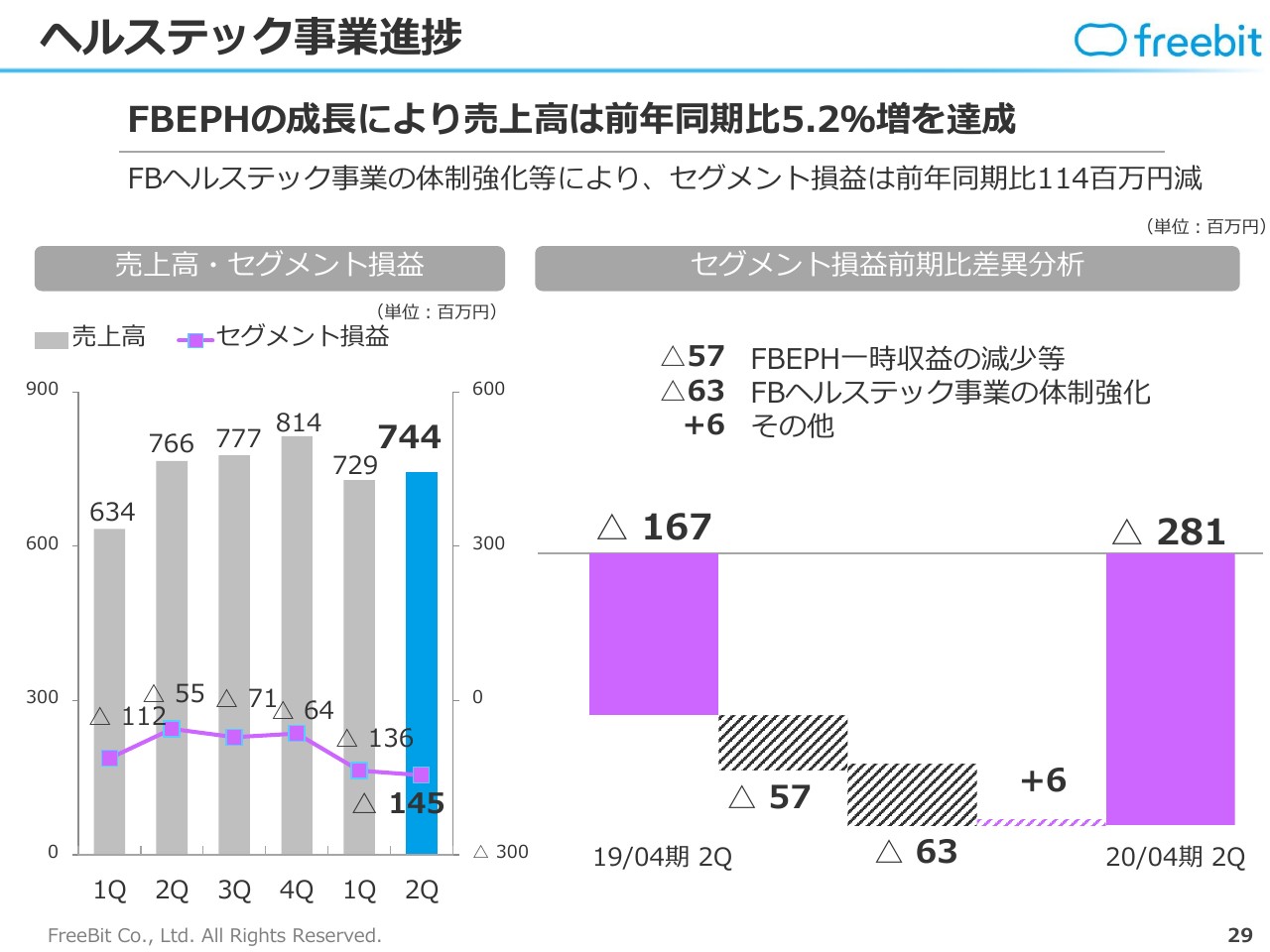

ヘルステック事業進捗①

ヘルステック事業について、当社グループでこちらの事業を始めて3年以上が経過しており、スタート時点から比べますと急激な成長を果たしております。ただし、我々の目標としてはまだ序盤ということで、新しいサービスの開発や営業体制の強化を引き続き行っております。

四半期によっては、まだ費用が先行したりするところもありますけれども、売上高もしくは顧客数で言いますと、非常に順調に推移しております。いつの時点かで安定して、利益も含めて右肩上がりになるという見通しで考えているところでございます。

今期については、前年同期比で利益が減少しましたけれども、ここは冒頭に申し上げましたとおり、上半期については営業の進捗で、一時収益が獲得できるサービスの販売に少し苦戦いたしました。

これは計画外でありましたが、下半期はきちんと体制を立て直して、きちんと売上高を稼げる状況になっておりますので、すでに上半期も含めて挽回していく体制が整っております。

挽回するにあたり、営業の体制を強化しております。人材の強化ということで採用費等も発生しますので、第2四半期のなかで一時的に、またはベースとして人件費が増えたという2つの要因でコストが増えた部分がございました。それによって前年同期比で減益となっております。

ヘルステック事業進捗②

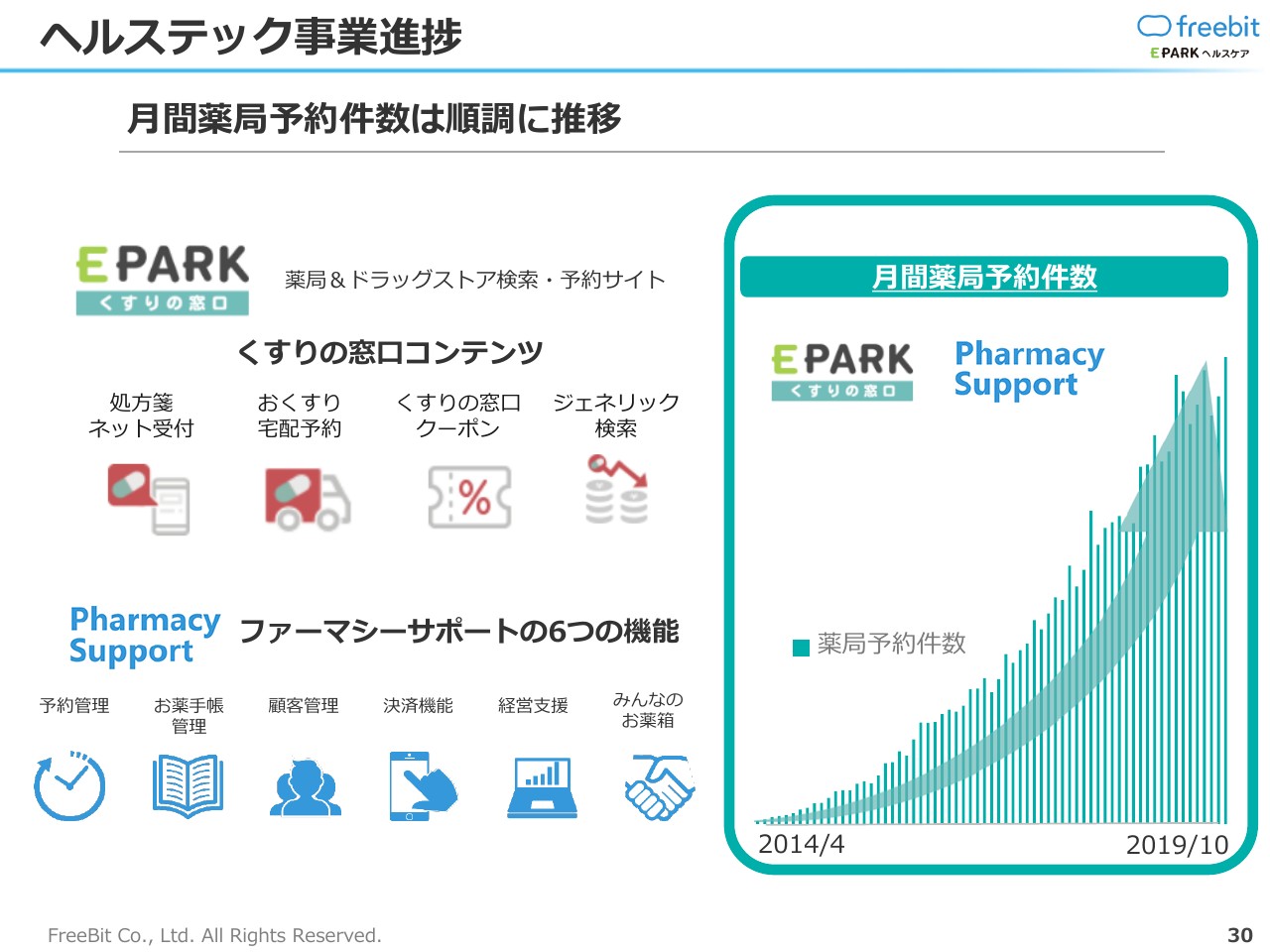

挽回の要素としまして、事業全体では月間の予約数で言いますと、グラフの高さの数字は表示しておりませんけれども、グラフのカーブとしてはこのスライドのようなかたちで、かなり右肩上がりで伸び続けているというところでございます。

お医者さまから処方箋をいただき、その後、調剤薬局で薬を受け取るまでの時間短縮であったり、この時期でしたらインフルエンザが流行し出して、お子さまを「薬局に連れて行きたくない」「医療機関に長くいさせたくない」といったニーズが高まっております。

そうしたニーズをベースに、処方箋をネットで送って予約するという認知が広がるにつれて、件数も高まっているということでございます。

ヘルステック事業進捗③

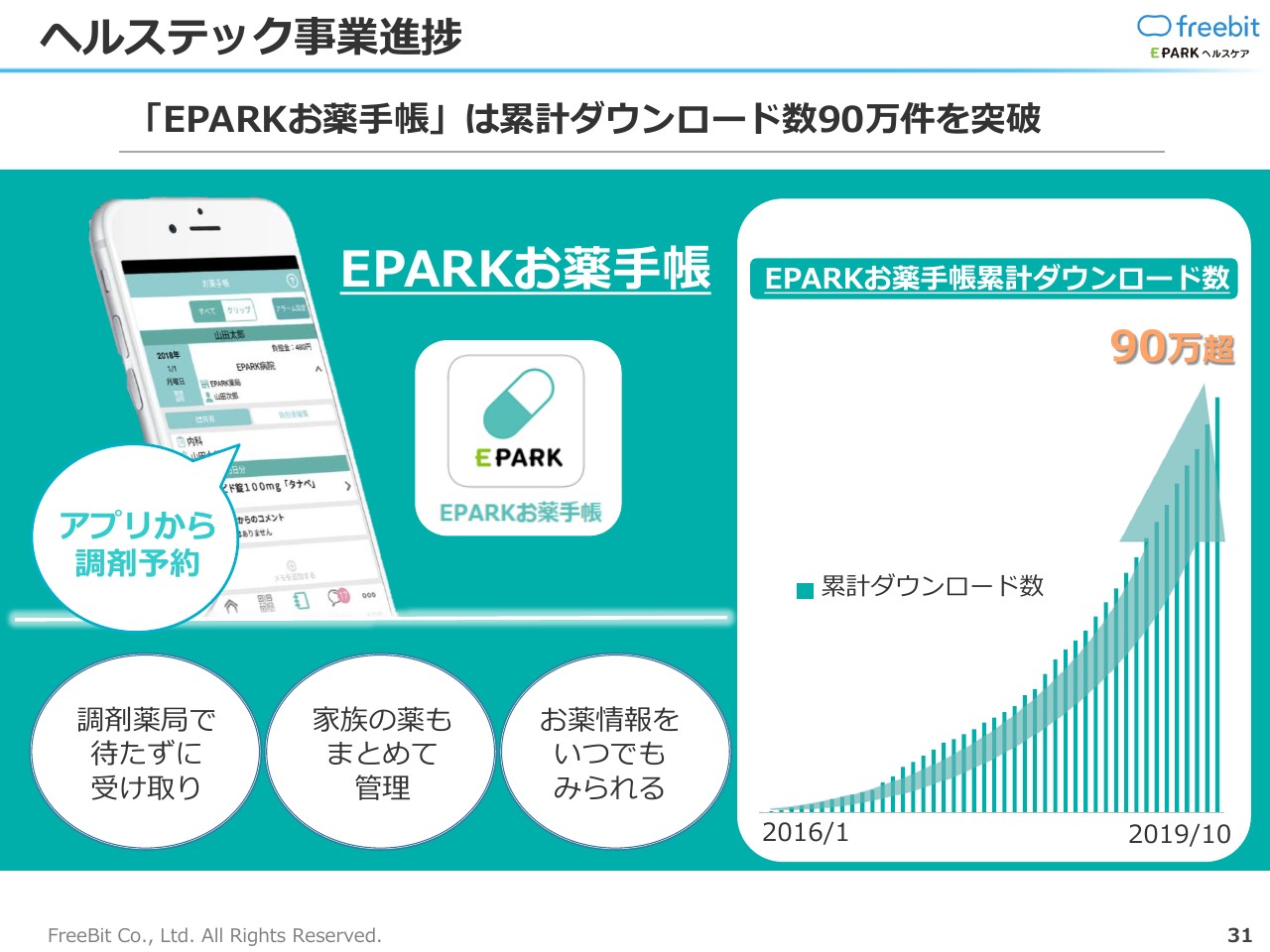

みなさまもお薬手帳をお持ちいただいていると思いますけれども、ほとんどの場合は、まだ紙の手帳を持ち歩き、もしくは毎回忘れてしまうような状況になっております。

お薬手帳がありますと、患者さまも調剤報酬が若干下がりますのでコスト削減になるのですけれども、それをよく認識されておらず、お薬手帳を持ち歩いていない方が非常に多いかと思っております。

そこで、お薬手帳をスマホのアプリに入れてしまえば、スマホを持ち歩かないことはあまりありませんので、忘れずに持って行くことができます。また当社との提携によって自動で記帳される店舗もだいぶ増えております。

お薬をもらうと、自分のスマホのお薬手帳に服薬履歴が自動記帳されるといった関係で、ダウンロード数が非常に伸びている状況でございます。

自動記帳されないお店はまだたくさんあるのですけれども、それが増えるように日々営業活動していることもありまして、業界では非常に高く評価されております。ダウンロード数は90万超となって、累計ダウンロード数が今月いよいよ100万ダウンロードを超える見通しになっております。

お薬手帳が電子化、アプリ化されたという認識のところで、世の中ではまだまだ認知度が低いですので、すでにトップシェアという状況になっておりますけれども、まだ1億2,000万人という人口からしますとほんの一部ですので、引き続き啓蒙活動を進めてまいります。

100万ダウンロードはスタート地点ということで、これから500万、1,000万、3,000万という数でダウンロード数を増やしていきたいと考えております。

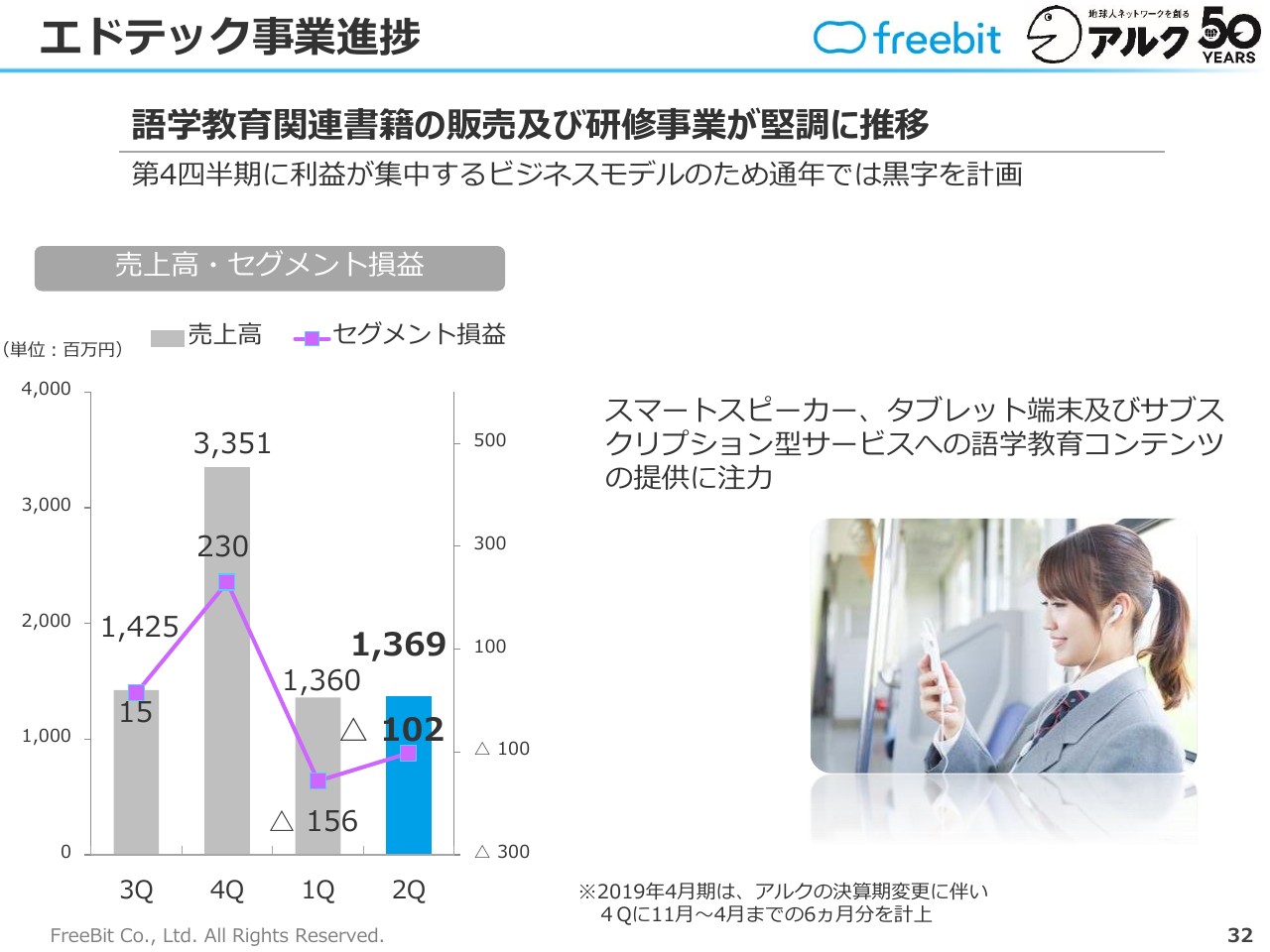

エドテック事業進捗

エドテック事業でございます。こちらは前期の第3四半期から子会社化しました株式会社アルクをベースにしております。売上高とセグメント利益は第4四半期に偏重いたしますので、何度か申し上げておりますけれども、スライドのようなグラフになっております。

通年では、第4四半期で大きく利益を計上して黒字化する見通しではありますが、当社グループとして、このデコボコのグラフを許容しているわけではございません。

この事業に取り組むにあたりましては、サブスクリプション型の教育サービスを立ち上げていこうといったことを考えて子会社化しております。現在、いろいろなサービスを開発中ですけれども、お客さまに継続的に学習費用を払っていただける、月額会費として払っていただけるようなサービスをたくさん追加していくことにより、通年できちんと利益が出るような会社を目指しております。

さらに、3月、4月は学校が新年度の始まりということもありまして、そこにニーズが集中するというベースは変わらないと思っております。サブスクリプションで通年できちんと利益を稼ぎながら、第4四半期に、さらにボーナス的に利益がドンと乗るような構造を、これからの何年かで目指していくということでございます。

直近では、上期は赤字でしたけれども、通年では大丈夫ということだけ申し上げておきたいと思っております。

各事業セグメントの注力施策の進捗

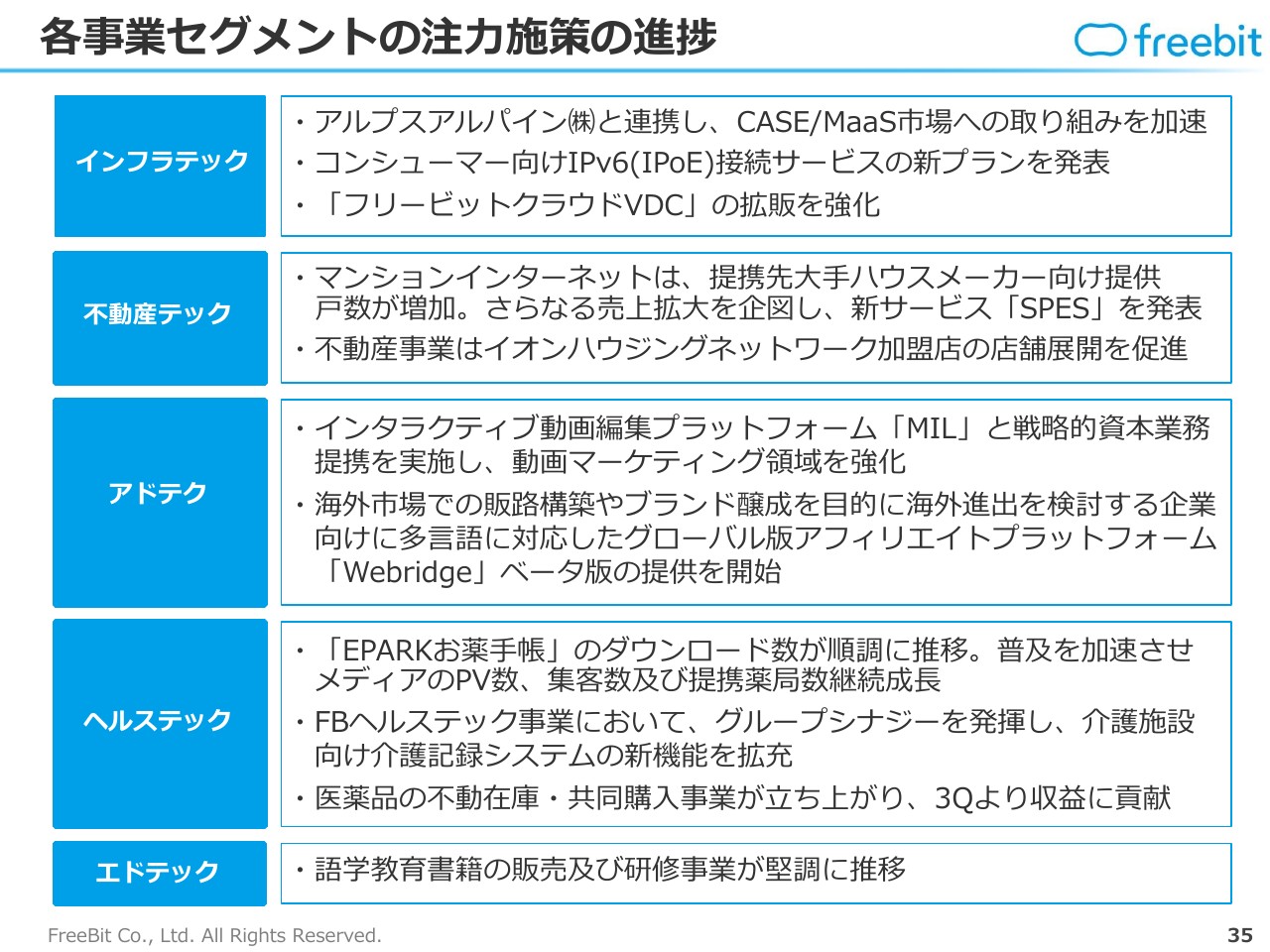

これらの結果から、現時点で進んでおります2020年4月期の連結決算についてでございます。まず定性的な注力施策ということで、インフラテック事業はアルプスアルパイン株式会社との連携により、CASE/MaaS市場への取り組みにチャレンジしてまいります。

また長年、「フリービットクラウド」というバーチャルデータセンターを運営しておりますけれども、ユーザーベースもかなり拡大しておりますので、こちらで収益を底上げしていくというところがインフラテックセグメントについてでございます。

不動産テックセグメントは、順調に成長しており、それに加えまして、提携先の大手ハウスメーカーやデベロッパーをさらに拡大してまいります。もしくは、すでに提携しております大手メーカーに対して、既存物件のサービスも追加できるような取り組みとして、「SPES」を始めましたので、今期の後半から導入していくところが大きなテーマになっております。

さらに不動産事業のところで、イオン株式会社と進めている事業がございます。マンションインターネットにおいて、我々が提携先を増やしていくと同時に、イオン株式会社と共同しまして、さらに入居者の方も増やせるような環境を作っております。

ハウスメーカーに貢献するという意味合いで進めておりますけれども、当初はだいぶ苦労しましたが、だんだんかたちになってきております。今期の終わりから来期にかけまして、収益も黒字化して、なぜ我々の事業のなかにあるのかという存在意義を示せるように取り組んでいこうと進めております。

アドテクセグメントは、外部環境的には苦戦しておりますけれども、さまざまなサービスを展開しまして収益を強化しようということで、まずは動画編集プラットフォームの会社と提携いたしました。

動画広告、動画マーケティングのところで、純粋なブランディング広告だけではなく、獲得型、コンバージョン型のマーケティングにも活用していこうということで進めております。また東南アジアを主戦場として、本格的にグローバルのアフィリエイトサービスも進めていこうというところが、アドテクセグメントのトピックでございます。

ヘルステックセグメントは、先ほど申し上げたとおりお薬手帳のダウンロード数が100万件を突破しております。お薬手帳から処方箋を送っていただいて予約につながるところはすでに大きな実績になっておりますので、これを普及させてインストール数を増やすことにより、さらに成長させようと考えております。

また、フリービット株式会社の連結グループにおいて、調剤薬局以外では、業界最大手の会社に、介護施設向けの介護記録システムをご採用いただいて提供しております。このサービスと、株式会社フリービットEPARKヘルスケアの調剤薬局向けサービスとの融合を図り、この下半期から事業会社もしくは患者さまの利便性向上につながるようなサービスを開始してまいりますので、そこに非常に力を入れていこうと思っております。

さらに、以前から医薬品の廃棄を減らそうということで取り組んでおりますが、薬局で在庫となっているものをマーケットプレイスで有効活用する仕組みでございます。また、仕入れるときも共同で仕入れることで、薬局のコスト低減を図ろうという新たな取り組みも行っております。これらのサービスが第3四半期からヘルステックセグメントにおいて貢献する状況となっておりますので、上半期は赤字が増えましたけれども、下半期は乞うご期待ということで考えていただければと思っております。

エドテックセグメントは、水面下で新サービスの開発を行いつつ、既存事業は堅調に推移しております。今期においては、みなさまに上にも下にも驚くような結果を説明しなければいけなようなことはございません。水面下で進んでいるものが来期以降に順調に進めば、あまりデコボコな業績推移にはならないというところを目指しております。

以上が、それぞれのセグメントの進捗となっております。

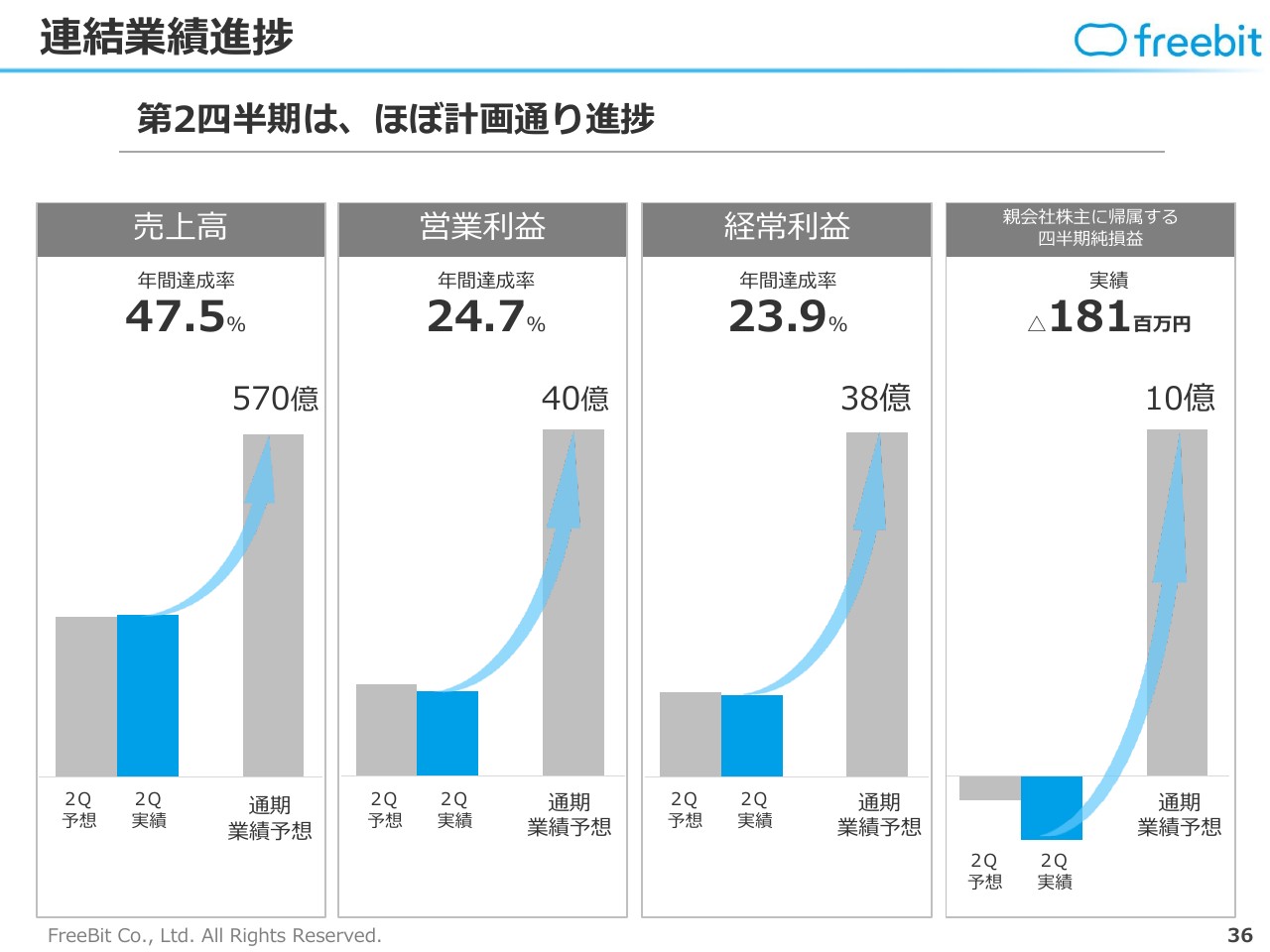

連結業績進捗

業績の進捗ですけれども、売上高は半分ほど達成しております。第4四半期に偏重する事業構造ですので、問題ないところで推移しております。

営業利益以下については、下期、とくに第4四半期に偏重という事業構造ですので、社内の計画としては、だいたい計画どおりでございます。ただし、第4四半期にかなり大きく利益を上げなければいけないところは当初の計画どおりではありますけれども、がんばらなければいけないところでございますので、日々、グループ会社、もしくは各人が一丸となって、毎日取り組んでおります。

引き続き、株主のみなさまにはご心配をおかけする局面もあるかもしれませんけれども、しっかりとしたオペレーションで進んでおりますので、これからもご支援のほど、よろしくお願い申し上げます。

2020年4月期第2四半期の説明は以上となります。どうもありがとうございました。