2019年8月7日に行われた、株式会社堀場製作所2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社堀場製作所 代表取締役会長兼グループCEO 堀場厚 氏

株式会社堀場製作所 代表取締役副会長兼グループCOO 齊藤壽一 氏

最初に私から簡単にご挨拶をさせていただき、その後で2018年より始まった新体制の副会長をしております齊藤から説明させていただきたいと思います。

おかげさまで堀場は2018年度、創立65周年という年に念願の(通期売上高)2,000億円を突破いたしました。また営業利益も中長期計画で300億円を掲げておりましたが、こちらは288億円となりました。

また、計画の中で掲げておりました、純利益200億円に対しまして223億円ということで、利益面での達成を2年早めて達成したという状況であります。

ただ、足元の非常に厳しい環境ならびに、いわゆる潮目が変わってきたことにより、今までの延長線上の事業、延長線上のビジネスのアプローチをしていたのでは、このまま生き残っていけないのではないかと思っています。とくにこの2~3年で、大きく体質を変えないと生き残れない時代になってきたのではないかと考えています。

一方、平均点で語っても意味のない時代になってきて、勝ち組負け組が非常にはっきりしているということもあります。

我々としては、先ほど申しましたような数字の達成および、我々が現行の中長期計画を立てたときと大きく市場環境や事業環境が変わってきたということを受け、創立70周年に向けて「MLMAP2023」という大きな変革を試みるという決意を含めて発表させていただきたいと思います。

堀場といたしましてはみなさんもご存知のように、イギリスのMIRA社の買収、燃料電池のFuelCon社の買収と、新しい体質や新しい技術を取り込みまして、この変革の時代に大きく展開を図っていきたいと思います。

2019年上期の成績は後ほど説明させていただきます。半導体を中心に非常に厳しい環境であるのは事実ですし、中国とアメリカの関係あるいは韓国との関係に我々も直接的な影響を受けておりますが、2009年を含め、過去の大変な厳しさに比べれば、今はまだ恵まれていると思います。

今のように、余力と時間のある間に変革を目指したいということで、説明させていただきたいと思います。

ここで齊藤にバトンタッチして、上期の成績を説明させていただきます。どうもありがとうございました。

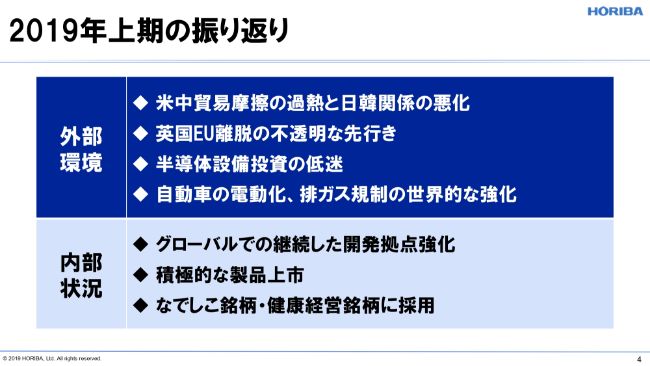

2019年上期の振り返り

齊藤壽一氏:齊藤でございます。よろしくお願いします。まず初めに、2019年前半の決算概要から説明させていただきます。我々を取り巻く環境は、まず国際関係として政治的な課題が経済市場に影響を与えていることはみなさんもご理解のことと思います。

ただ、そのことが直接の原因かどうかの判断は難しいと思います。期待していた半導体設備投資の復活が、我々が2018年末に予想していたよりも遅れている状況にあります。

半導体につきましては中期的には必ず復活するであろうと思われます。復活の要因に変化がないことは明白でして、さまざまな課題が解決し、環境が整うのを待つ状態です。

自動車市場についてです。ご存知のように、最近になって完全EVという大きな流れは少しスローダウンする傾向があるものの、ハイブリッドを中心とした電動化の流れに変化はなく、そしてまだまだエンジンや排ガスへの規制も強化される一方です。

そのような環境のなかでも、堀場では積極的な投資を継続して新製品を投入し、働き方改革など内部整備も進めている状況です。

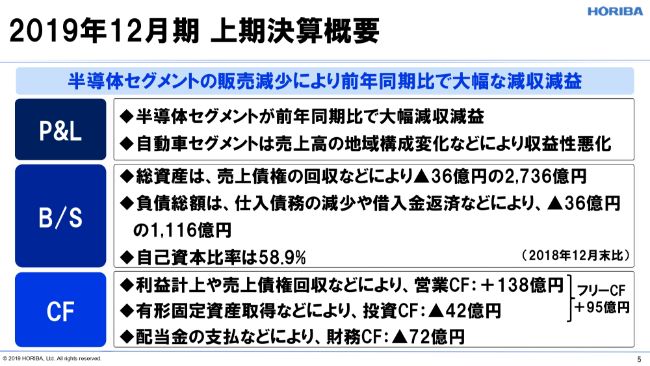

2019年12月期 上期決算概要

決算概要です。2019年上期は、2018年下期同様に半導体市場で比較的静かな状況が続いたことで、前年同期と比べると、売上・営業利益とも大きな減収減益になりました。

バランスシート上では売上債権の回収が進むなどして、総資産は36億円縮小いたしました。キャッシュ・フロー面では営業キャッシュ・フローが138億円のプラス、フリー・キャッシュ・フローが95億円のプラスとなっております。

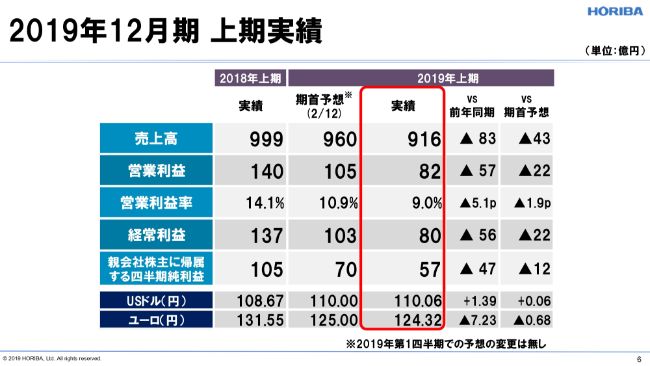

2019年12月期 上期実績

以上が上期の成績です。残念ながら、期首に発表いたしました上期予想に対しましては、すべての項目で未達となりました。次のスライド以降でセグメント別に説明したいと思います。

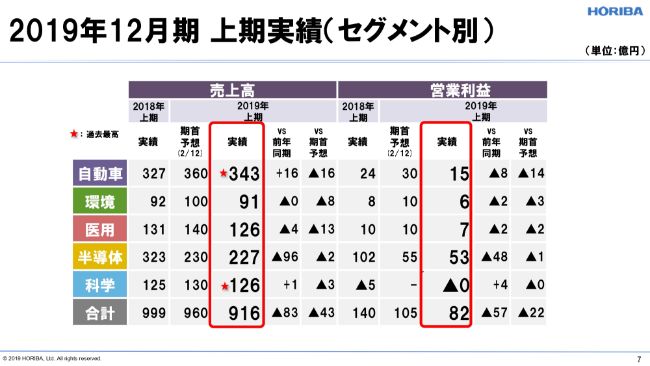

2019年12月期 上期実績(セグメント別)

まず半導体についてです。数字が表している通りでして、ピークであった2018年上期からすると、売上高は3割減、営業利益はほぼ半分近くになったのですが、これは2019年2月に行った決算発表のときに説明、予想したとおりでございます。

我々としましては、状況は悪化してはいないと思っております。ただ、みなさまもご存知のように、誤算は自動車の利益で表れています。

自動車では非常に高い受注残を残していると2月に説明させていただきましたが、売上は過去最高のレベルに達しました。

ただ、高利益のプロジェクトの売上スリップがありました。そして予想以上に日本市場での排ガス関連の復権が少なく、インドがメインとなって利益的に厳しい状態になったと言えます。

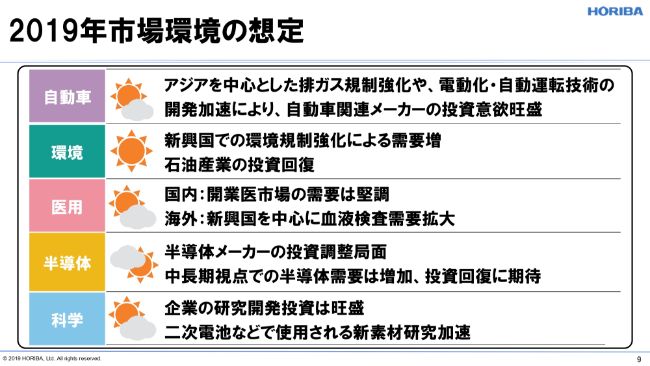

2019年市場環境の想定

続きまして、2019年通期業績予想についてご説明します。まず、前提となる市場環境です。何度も申しますが、自動車につきましては2020年から中国、インドで非常に厳しい規制が始まるため、そのことに対する投資が進んでおり、世界的には電動化・スマート化への投資は非常に高いレベルにあります。

排ガス投資では一時落ち込んだヨーロッパでは、排ガス設備が足らないことが顕著になり、ヨーロッパでの投資も増えている状況です。

環境はメインの市場が中国、東南アジア、そして今後はインドに移ろうとしていますが、米国での石油産業への投資回復にも期待がかかっております。

医用につきましては、引き続き国内の需要は堅調で、インドも伸びており、中国での需要拡大にも期待しています。

半導体は先ほど申し上げたとおりの状況でございます。科学も市場環境は良く、国内外への需要は非常に高いレベルにあると言えます。

2019年想定為替レート

為替の想定なのですが、この1週間で非常に動いており、現状の予想は期首予想のままドル110円、ユーロ125円と置いております。

もちろん、現在の状態が長引くようであれば影響が出てくることは避けられないと考えております。

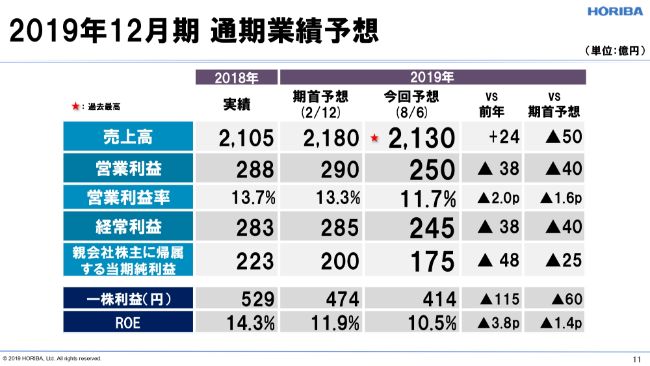

2019年12月期 通期業績予想

以上の状況と各セグメントのビジネス状況を考えまして、2019年通期予想を売上で50億円下げまして、2,130億円といたしました。

営業利益は40億円下げて250億円、経常利益は40億円下げて245億円、当期利益は25億円下げて175億円とし、前回予想からそれぞれ下方修正しました。この結果、1株利益が414円、ROE予想は10.5パーセントとなっております。

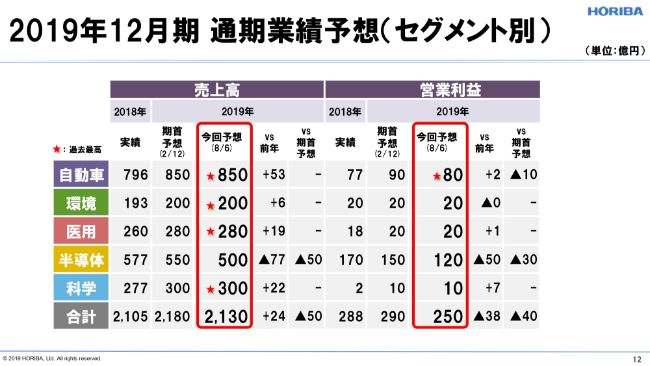

2019年12月期 通期業績予想(セグメント別)

セグメント別の2019年の売上と利益の予想です。自動車につきましては第2四半期までスローでありましたが、受注残はたくさん持っており、10億円利益の下方修正をしましたが、いつもどおり下期回復型ということで80億円の利益を狙う設定をしました。

半導体につきましてはメモリ関係の投資、韓国市場での投資がまだ見えてこないところがあり、売上で50億円、営業利益で30億円を下方修正しております。

下方修正は行いましたが、売上面におきましては、半導体を除く4セグメントで過去最高レベルをキープするつもりです。

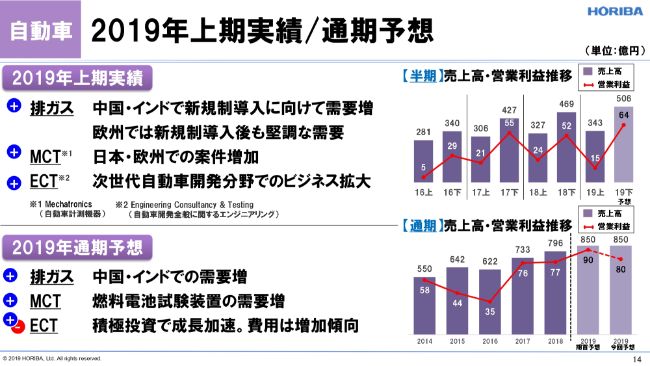

自動車 2019年上期実績/通期予想

セグメント別に状況を説明したいと思います。まず、自動車セグメントです。先ほども言いましたように2020年から新しい規制がスタートする中国、インドでの排ガス試験設備の需要も堅調に推移しております。

メカトロニクス(MCT)においても日本・欧州での案件が増加しており、ECTにおいても次世代自動車の開発分野でビジネスが拡大しています。

ただ一部、中国で新規参入のいろいろな自動車メーカーが出てきたことによる投資のスローダウン、キャッシュ・フローの悪化が見られるようになってきました。

一方で、日米においては排ガス規制への需要が一服したため、地域ミックスが少し変化したことが排ガスの収益性を低下させた原因になっております。

大型プロジェクトのスリップもあり、下期については回復を見込んでおります。次世代の自動車開発分野へ積極的に先行投資をしているため、費用が増えたというのも1つの要因であります。

この結果、自動車セグメントとしては上期は増収減益の結果に終わりました。通期予想におきましては営業利益で10億円の下方修正をしました。

そのほかについては前回の予想を据え置いております。MCTビジネスにおきまして、2018年10月に買収した燃料電池試験装置を作っているFuelConという会社の受注が非常に好調です。

とくに我々がこの会社を傘下に入れてから燃料電池が非常に騒がれるようになり、燃料電池関係の資源装置の受注が我々の想像をはるかに超えるレベルになっておりまして、日本、中国、ヨーロッパから助けを出して生産に当たっているところです。

先行技術をリードするECTビジネスにおいては継続して積極的に投資しておりますし、自動車セグメント全体として早期に収益へと結びつけていきたいと思っております。

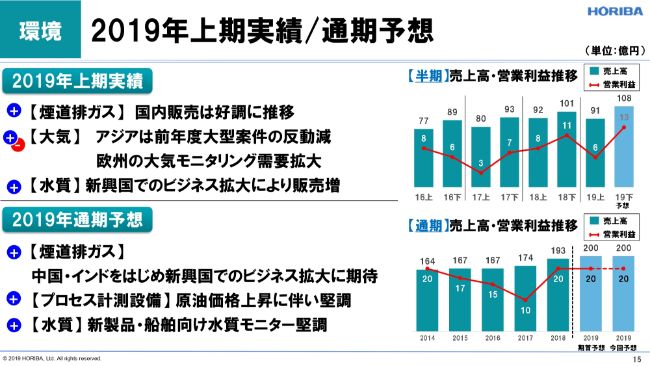

環境 2019年上期実績/通期予想

次に環境セグメントです。水質の計測装置は、アジアを中心にビジネスが拡大しています。大気モニタリング装置については、販売は増えているのですが、2018年にアジアであった非常に大型の案件が2019年になって少し減り、減収減益となりました。

通期では、中国やインドを中心とした煙道の排ガスビジネスの拡大に取り組むとともに北米でのプロセス計測ビジネスや石油関連の投資の取り組みを強化していきます。

またトピックスとしましては、水質計測装置の関係で船舶に積まれるスクラバー用の水の計測が始まり、非常に拡大しております。

2019年の目標は2018年の予想と同じくしております。

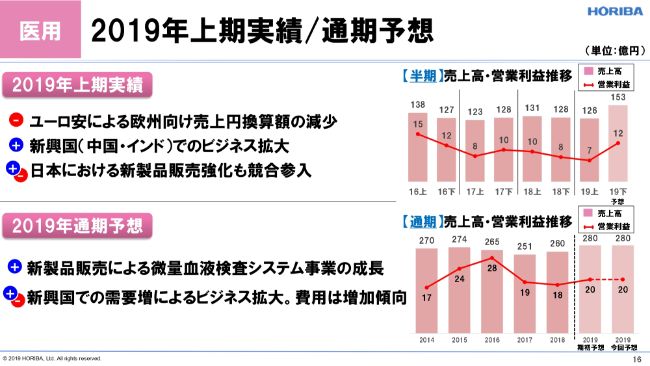

医用 2019年上期実績/通期予想

医用セグメントです。上期におきましては中国・インドを中心にビジネスを拡大させました。ただ、ユーロ安により欧州向け売上が円換算で減少しております。

また、研究開発費用の増加もあって減収減益となりました。下期は引き続き新興国での病院向け市場のビジネス拡大を進めていきます。

また2018年末にローム社より事業を継承した微量血液検査システム事業の新製品も発表することができたため、成長に取り込んで収益性向上に努めたいと思っております。

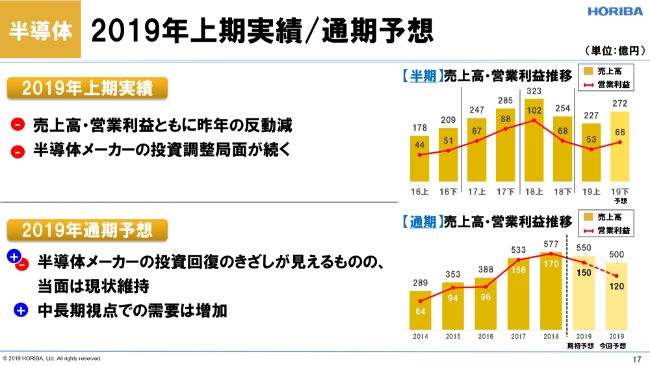

半導体 2019年上期実績/通期予想

半導体でございます。2018年の夏以降にスローダウンしたことについてですが、決して悪いレベルではなく、非常に高いレベルをキープしていることは確かです。

ただ2018年上期に比べると、大きな減収減益になったことは先ほども申しました。これは、期首に想定したとおりのレベルに落ちついたと言えます。

そして皆さんのご興味は2019年下期以降にどうなるのかということだと思います。台湾、アメリカのロジック系の会社の投資は見えてきており、受注も上がっていますが、韓国を中心としたメモリの投資の再開の目処がなかなか立っておりません。

2018年上期のような大きな波がこないという感触を持っており、後半につきましては売上を50億円、営業利益を30億円下方修正した結果になっております。

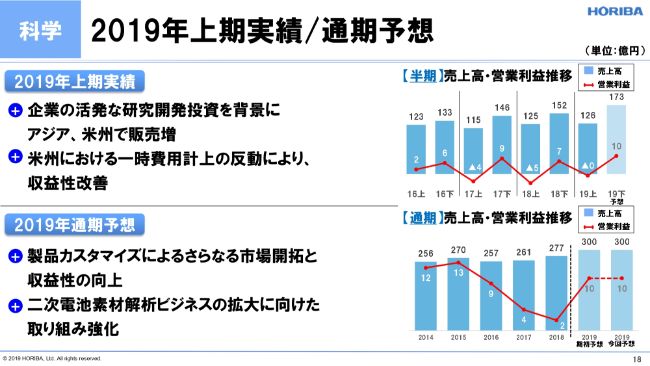

科学 2019年上期実績/通期予想

最後に科学セグメントです。上期はアジア、アメリカでの販売が増加して増収となりました。利益面では2018年に発生した拠点強化のための費用が2019年には発生していないことにより、収益性が改善されました。

通期につきましては製品のカスタマイズを通して、市場の拡大に一層注力し、収益性を向上させ、2019年は黒字を確保したいと思っております。

株主還元政策

続いて、株主還元についてです。基本的な考え方は連結純利益の30パーセントを(還元の)目処とする方針を取っております。2019年の配当予想としては年初に発表した一株当たり130円という予想を据え置いております。また、中間配当につきましては50円で実施させていただきます。

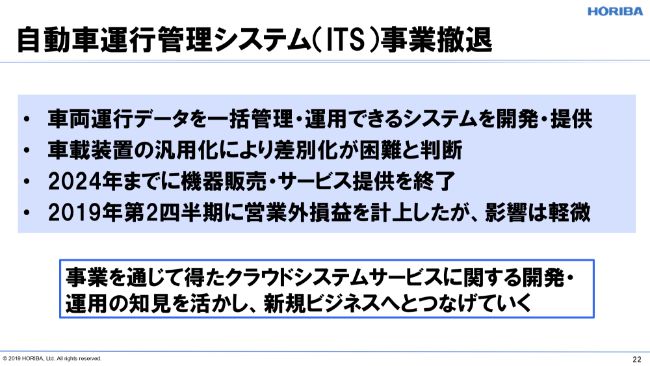

自動車運行管理システム(ITS)事業撤退

最後に私から1点です。我々はドライブレコーダーを他社に先駆けて出しましたが、やはり非常にコモディティの世界になり、コンペティティブの世界になり、ここでの利益確保は難しいということで、2019年5月をもってこの事業からの撤退を決定いたしました。

長年この事業に携わってきて、たくさんのお客さんを持っているのですが、非常に市場価格が下がり、難しい状況になってきたということで、この判断をさせていただきました。

2024年までは販売・サービスの提供を続け、2024年で終了するということをお客さまに通知させていただきました。この事業における経験、知識を新規ビジネスにつなげていきたいと思います。

以上で私からの説明を終わります。どうもありがとうございました。