2019年8月9日に行われた、ケネディクス株式会社2019年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ケネディクス株式会社 代表取締役社長 宮島大祐 氏

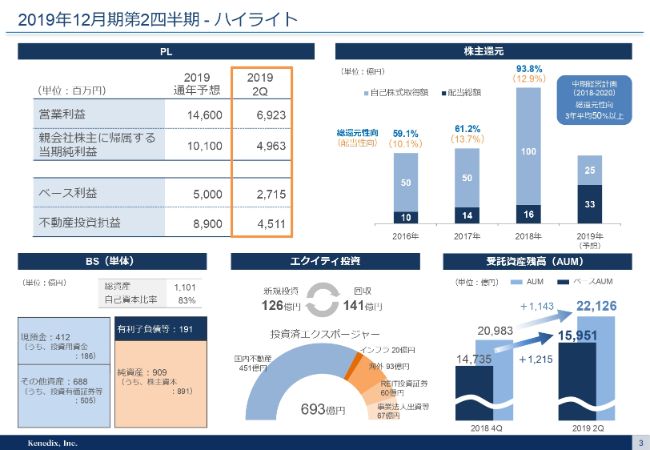

2019年12月期第2四半期 - ハイライト

宮島大祐氏:ケネディクスの宮島でございます。本日は大変暑いなかお集まりいただきまして誠にありがとうございます。さっそくですが、2019年12月期第2四半期の決算ハイライトについて説明させていただきたいと思います。

今期は、J-REIT、私募ファンド……とくにコアのファンドによる物件の取得、ファンドの拡大が継続して、本業であるアセットマネジメント事業の安定成長が実現されています。また、新たな成長ドライバーとしてクラウドファンディング事業、アウトバウンドのファンド事業もスタートいたしています。

資料に沿って状況を説明します。3ページをご覧ください。まず、損益の状況でございます。営業利益は69億2,300万円、親会社株主に帰属する当期純利益は49億6,300万円となり、通年の予想営業利益である146億円と予想当期純利益である101億円に対して、達成率はおおむね50パーセントとなっています。

当社が定める利益指標ベースでご確認いただきますと、アセットマネジメント事業を中心とする安定的な事業基盤から得られるベース利益が、通年予想の50億円に対して第2四半期で27億1,500万円となっています。

当社が不動産投資から得ている不動産投資損益は、通年予想の89億円に対しまして、45億1,100万円となっています。いずれも通年予想比で50パーセントを超えています。

スライドには記載がございませんが、前年同期との比較すると、(50パーセントを超えた)理由が2つございます。(まず1点目は)2018年は物件の売却が上期に集中していたことです。(2点目は)2018年に法人税および欠損金があって、これが2019年にかけて平準化したことです。これにともなって前期比では減益幅がやや多くなっていますが、2019年の着地ベースで見たときに今後に予定されている物件の売却およびファンド組成に鑑みると、通年予想の達成に大きな障害はないと考えています。

株主還元につきましては3ページの右上にございますが、2019年は1株当たり15円、総額33億円を配当予想とさせていただいています。また、2019年5月に25億円を上限とする自己株式取得を発表し、すでに完了しています。本日決議した当社初となる7円50銭の中間配当を含め、お示ししている株主還元策を確実に実行させていただいています。

左下のバランスシートでございますが、当社単体では自己資本比率が83パーセントです。引き続き、健全な財務体質に変化はございません。

エクイティ投資についてでございます。2019年6月末時点での当社の投資枠は880億円を設定していますが、現在の投資残高はおおむね700億円と、180億円の投資可能枠を有しています。2019年上期の資金フローで見ますと、エクイティベースで126億円の新規投資を行い、141億円の回収となっており、バランス良く投資と回収を重ねながらAUMの成長をサポートしています。

健全なバランスシート、潤沢な手元資金、取引金融機関のみなさまとの良好な関係に基づく資金調達力により、ケネディクスの強みを堅持しております。競争が非常に厳しい物件取得マーケットではありますが、しっかりとした物件の確保とファンドの組成が実現できています。この辺は後でもう少し詳しくご説明いたします。

これにともないまして、AUMにつきましてはAUM・ベースAUMともに2018年末から約1,000億円の増加となっています。2019年7月以降もオフィスのコアファンドであり、物流施設やホテルを中心に大型のファンド組成が実現できています。当面のパイプラインに鑑みても、AUMは2019年末で約2兆3,000億円まで到達できるのではないかと考えています。

2019年12月期第2四半期 - 連結損益計算書概要及び利益指標

4ページは第2四半期の連結損益状況の概要でございます。まず左側の表についてです。2019年上期につきましては各セグメントで営業総利益、営業利益、経常利益、税金等調整前当期純利益、親会社株主に帰属する当期純利益のすべての段階利益がガイダンスに対して50パーセント程度の進捗となっています。期初想定どおりに事業が進捗しております。

右側の表は、セグメント情報になります。まずアセットマネジメント事業につきましては、AUM残高の成長にともない、アセットマネジメントフィーが2018年との比較で4億円の増加となっております。

通年予想の65億円に対して50パーセントを若干下回る進捗ですが、足元のファンド組成状況に鑑みても通年予想は問題なく達成できる見込みであります。また、アクイジションフィーにつきましても当初の見込みどおりとなっています。

続きまして2つ目の不動産関連事業になります。まず、プロパティマネジメントフィーにつきましては、極めて堅調なオフィス事業の状況から、リーシングフィーを中心に期初予想を上回るペースで進捗しています。一方、マスターリースの損益につきましては、民泊関連の規制が想定よりかなり厳しい結果となったことの影響が払拭できず、やや苦戦しています。

下期にかけては新規に開業したホテルの稼働率の上昇やラグビーのワールドカップへの期待もあり、期初予算どおりに着地させていきたいと考えています。

3つ目の部分は不動産投資事業でございます。期初予想に比べ、不動産売却損益の積み上がりがやや遅れているように見えますが、2019年の上期については当社出資持分からの利益約5億円が営業外収益として計上されているという影響がございます。

不動産の投資事業につきましてはスライド右下の不動産投資損益を見ていただくとわかりやすいと思います。不動産投資損益については、通年予想の89億円に対してこの中間で45億1,100万円まで積み上がっています。下期に計画されているファンド組成や物件売却に鑑みても当初予定どおりの着地を予想いたしています。

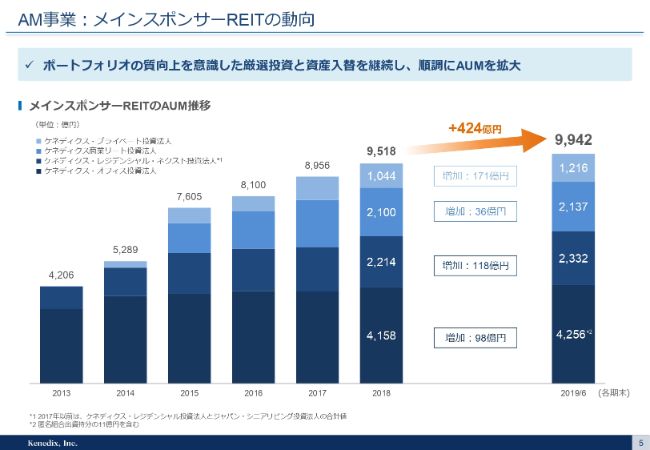

AM事業:メインスポンサーREITの動向

メインスポンサーREITの動向について、5ページでお話しさせていただきます。オフィス、住宅、商業、私募の4つのREITのAUMが9,942億円となり、1兆円が目前となってきています。当社の全AUMである約2兆2,000億円のうち、REITが45パーセントを占めるまで成長しています。

AUMの話から少しそれますが、この4つのREITを運用するケネディクス不動産投資顧問株式会社には約100人の人員を配置しています。引き続き当社では運用力の向上に努めており、みなさまが日々接してくださっている各REITの本部長や企画部長に加えまして、次世代を担う若者の採用や教育にも十分に時間と費用をかけています。

物件の売買やIRなどのみなさまの目に触れる部分のみならず、資産運用全般の基本となる正確な数字の取りまとめや個別物件の運用にも十分な人材を配しています。ケネディクス不動産投資顧問株式会社全体では、2019年からシステムの再構築にも着手いたします。4つのREITの管理部門の共通プラットフォーム化を目指し、ノウハウの集積と生産性の向上にも努めてまいりたいと考えています。

多くのみなさまにそれぞれのREITに接していただいていると思いますが、専用のアセットマネジメント会社として、物件提供のみならず、人材面や働き方等の多方面なサポートにより投資家のみなさまにご満足いただけるよう、運用力の向上を常に目指しています。

直近のトピックス:メインスポンサーREITの取組み

個別REITの最近の取り組みを簡単にお話しさせていただきたいと思います。まず、スライド左上のケネディクス・オフィス投資法人でございますが、足元の稼働率は極めて堅調でございます。強いオフィス需要に基づく良好な運営であり、増配が実現されています。最近の取り組みといたしましては、東京経済圏中心の中規模オフィスという軸足は変えていませんが、サテライトオフィスやテレワーク等への試みとして「調布センタービル」を取得しています。

次に、ケネディクス・レジデンシャル・ネクスト投資法人になりますが、2019年2月に2期連続となる公募増資を実施し、東京に所在する築浅物件等の優良物件の取得を実現しています。また、ヘルスケア施設やホテルにも投資対象を広げており、成長余力も大きく、資産規模を3,000億円にする目標についても十分達成可能だと考えています。

続きまして、左下のケネディクス商業リート投資法人でございます。eコマースの台頭にともない、世界的には引き続き商業施設市場にアゲインストの風が吹いています。しかしながら、日本においては食品スーパーを中心とした市場の安定拡大は継続していると考えています。

また、消費地配送型物流施設を投資対象に追加して以降、資産入れ替えを組み合わせて消費地配送型物流施設の積極的な取得を開始しています。生活密着型商業施設と消費地配送型物流施設はエンドテナントが同様の業種であることも多いためシナジー効果が多く見込めます。時流を得た投資戦略だと考えています。

最後にケネディクス・プライベート投資法人です。こちらはみなさまの目にはあまり触れないと思いますが、ポートフォリオの稼働率は引き続きほぼ100パーセントを維持しています。投資主につきましても、金融機関のみなさまに加えて最近では事業会社、財団法人、学校法人など、新たな投資家層を加えて、層を拡大しております。

引き続き当社ではみなさまに長期運用および安定配当を実現、提供できるよう、継続的なサポートをしてまいりたいと考えています。とくに上場のREITにおいては、ケネディクスらしいエクイティストーリーの構築に努めています。

ケネディクス・オフィス投資法人においてはシェアオフィス、サテライト、テレワークの切り口で、住宅REITではヘルスケア施設とホテルを加えた成長戦略を、商業REITにおきましては生活密着型商業施設と消費地配送型物流施設の両輪での成長など、各REITとも、いわゆる平成バージョンに少し修正を加えた令和バージョンのエクイティストーリーでさらなる成長を目指しているところでございます。

AM事業:私募ファンドの動向

7ページに移らせていただきたいと思います。私募ファンドでございますが、かねてからお話しさせていただいているとおり、およそ2年ほど前からコア不動産への投資需要が増加しております。当社においても、コアファンドを中心とした私募ファンドの組成が増加しています。

2018年後半は金利の上昇が少しありまして、正直に言うとマーケット変調に対する警戒感もございましたが、足元では世界的な金融緩和が再び始まっています。当面、金利上昇のリスクは減少しており、投資先を求める資金が引き続き優良な不動産に集まっています。本邦投資家に加え、不動産のグローバル化にともない金利差を活用した海外からの投資需要を見ると、コアファンドへの投資需要は引き続き堅調であると考えています。

さて、2019年上期の私募ファンドのAUMの推移についてです。AUMは6ヶ月の間に私募ファンド全体で790億円増加し、6,008億円となりました。ファンド属性ごとに詳細を見ると、将来的にREITやコアファンドに売却されることで当社の安定的なAUMの増加につながるブリッジ・開発ファンドはネットで63億円の増加となり、オボファンドについては現状の市場環境において投資機会がやや限定されていることから41億円の増加となりました。

一方、コアファンドにつきましては、国内外の大手機関投資家からの投資需要が極めて強く、国内の大規模オフィスビルを投資対象にするファンド組成等々にも成功し、この6ヶ月間で約700億円の積み上げが成功しています。足元の不動産市況や金融環境を踏まえますと、私募ファンド部門においては引き続きコアファンドが成長のドライバーとなることを期待いたしています。

AUMの内訳

続きまして、8ページはAUMの内訳でございます。繰り返しになりますが、2018年比でベースAUMが1,200億円拡大し、約1兆6,000億円となっています。先ほどの損益計算書でも説明させていただきましたが、安定的なAUMの拡大およびAUM拡大によるアセットマネジメントビジネスのスケールメリット、採算性の向上が継続しています。今年はベース利益50億円を予定していますが、こちらもしっかりと超えてくると考えています。

従来、我々のエクイティからの利益が当社の増益を支えていましたが、昨今では成長のドライバーが投資損益の成長からベース利益の成長に確実に移行しつつあるのはおわかりいただけると思います。

アウトバウンドファンド

9ページでございます。REITと私募ファンドに加え、少し新しい領域にもしっかり取り組んでいきたいと考えています。まず、当社では国内の不動産のみならず海外についても投資機会の提供をすべく、アウトバウンドファンドへの取り組みを積極的に進めています。2018年にはシンガポールの大型オフィス「Capital Square」を対象としたアウトバウンドファンド組成に成功いたしました。

海外事業については、従前から米国やアジア拠点より持ち込まれる優良な投資案件については積極的に取り組んでいますが、「Capital Square」のようなプライムロケーションの海外資産の強い投資需要を確認できたことは今回の大変大きな成果であったと考えています。

国内案件と比較すると相対的にリスクが高くなるアウトバウンドファンドのポイントについては、現地に優良なネットワークを持つ優秀な不動産会社とのパートナーシップにあると考えています。当社も国内における運用資産の拡大につれて世界中のさまざまなプレイヤーから声をかけてもらえるようになってまいりました。

世界中に広がるリレーションシップを通じて優良な投資案件を見出し、日本の投資家のみなさまへの投資機会とアセットマネジメントおよびファンドマネジメントサービスを提供していきたいと考えています。

デジタルセキュリタイゼーション

こちらも新しい切り口の第2弾としてデジタルセキュリタイゼーションについて少し触れさせていただきたいと思います。「フィンテックを活用した不動産流動化」を意味していますが、当社ではすでに野村総研さまとジョイントベンチャーで設立した「bitREALTY(ビットリアルティ)」を中心にクラウドファンディング事業を実施しております。

この取り組みをさらに加速するべく、2019年度中にデジタルセキュリタイゼーション推進室を立ち上げることを決定しています。デジタルセキュリタイゼーションについては、先ごろ国会で暗号資産、いわゆる「仮想通貨」および電子記録移転権利、いわゆる「セキュリティトークン」に関連する資金決済法、金融商品取引法および金融商品販売法の改正案が選挙前に可決されています。これはご存知のとおりであります。

これらに基づく、セキュリティトークンを活用した不動産投資プラットフォームのビジネスの検討を進めてまいりたいと考えています。不動産にセキュリティトークンを活用した事例は、世界的にもそれほど多くありませんが、一方でその成長への期待から「トークナイゼーション」などと呼ばれるようにもなってきています。

まだまだ未知の段階ではありますが、当社でもセキュリティトークンやブロックチェーンを活用し、不動産の情報開示と取引の簡便性および不動産投資商品の流動性と透明性を向上させることで、国内に眠る膨大な個人資金にもアクセスできる可能性が大きくあると考えています。クラウドファンディング事業と合わせて、個人投資家層への有力なアプローチ手段として積極的な検討を進めていきたいと考えているところでございます。

今後の成長戦略

既存のプラットフォームであるREITおよび私募ファンドに加えて、今ご説明したアウトバウンドファンドおよびデジタルセキュリタイゼーションを伸ばすことにより、当社が2025年に掲げる長期ビジョン「AUM4兆円」を目指していきたいと考えています。だいぶマーケットも洗練されてきており、当社のトラックレコードも積まれてきています。

過去の数字を見ると、REITおよび私募ファンドで、年間合計ではおおよそ2,000億円くらいは積めると思いますが、それ以上積むとなるとなかなか難しいものがあると考えています。「2025年まで残すところ数年で、4兆円までは到達しないだろう」とみなさんからご質問をいただきます。

これをサポートするべくアウトバウンドファンド、そして1、2年はなかなか実らないと思いますが3、4年先には(成長する)可能性が大きくあるデジタルセキュリタイゼーションなどにもしっかりと布石を打って、長期ビジョンの達成を目指そうと考えています。

投資エクスポージャー

続きまして、12ページはエクイティの状況についてです。こちらはみなさまがよく見慣れた表だと思います。880億円の投資枠のうち約700億円を、ケネディクスのビジネスをサポートするべく各セグメントにきれいに分散して投資が行われています。スライド左上の表に2019年1月から6月に実行した新規の投資額と回収額が書いてあります。

とくにブリッジの案件につきましては、REIT向け・コアファンド向けに大きな流動性を持って新規案件を取得し、ファンドから新しいコアファンドに物件が移っていく様子が見て取れると思います。また、長期保有や開発のように少しリスクを取っても中長期的にバリューをクリエイトしていくような案件への投資も着実に進んでおります。

スライドの左下に投資の主な内容が書いてあります。やはりコア、ブリッジ、インフラ(が主な投資)であり、今ご説明したとおりケネディクスのアセットマネジメントビジネスの成長に向けて非常に多方面に投資することによって、ビジネスの推進を実現しているのがご覧いただけると思います。

ESGインデックスへの組入れ状況

それでは13ページで、ESGの取り組みをご紹介させていただきます。2018年にESG推進のための専門部署を立ち上げて以来、責任投資原則(PRI)への署名と、当然のことながらESGを強く意識した会社運営に努め、これと同時に開示情報の整備やホームページの整備など、さまざまな情報発信への取り組みを進めてまいりました。

その結果、GPIFが採用している3つのESGインデックスにも選定していただいております。当社は引き続きしっかりとESGへの取り組みを継続し、社会へしっかり貢献しつつより優秀な人材の集まる会社を目指してまいりたいと考えています。簡単ではございますが、私からの説明は以上でございます。本日はありがとうございました。