3. 変動10年・固定5年・固定3年、応募額が多いのは?

令和8年5月の個人向け国債の応募額の中で最も多かったのは、「固定5年」です。

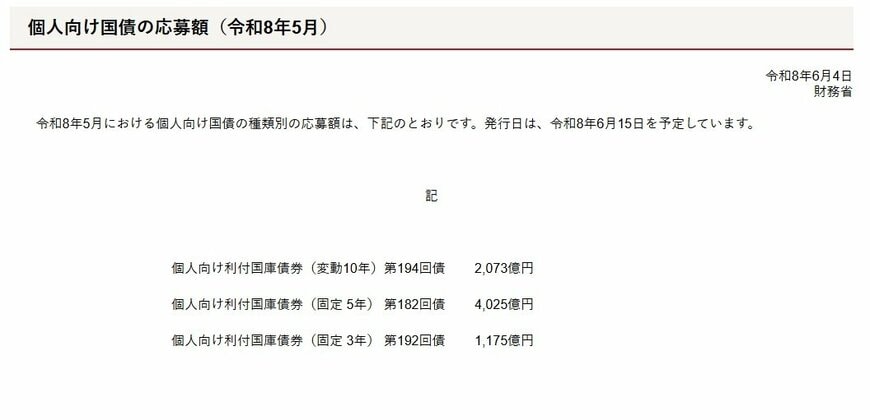

それぞれの応募額は以下の通りです。

- 固定5年(第182回債):4,025億円

- 変動10年(第194回債):2,073億円

- 固定3年(第192回債):1,175億円

一番多い固定5年が4,025億円となっており、次いで変動10年、最後に固定3年という順番になっています。

4. 知っておくべき個人向け国債の中途解約の注意点

個人向け国債は、発行から1年が経過した後は満期前であっても中途換金を行うことが可能です。

中途換金の手続きは1万円単位で行うことができるため、一部だけを現金化することもできます。

ただし、満期前に中途換金をする際には差し引かれる金額がある点に注意が必要です。

具体的には、直近2回分の各利子相当額に0.79685を掛けた金額が差し引かれるルールとなっています。

5. まとめ

2026年6月募集分の個人向け国債の金利は、変動10年が1.74%、固定5年が1.86%、固定3年が1.51%です。

こうした商品性や金利面の特徴を見て、個人向け国債の購入を検討する人もいるでしょう。

設定された金利を確実に得るためには、途中で売却せずに満期償還まで保有する必要があります。

個人向け国債には、運用期間や仕組みに応じて変動10年・固定5年・固定3年の3種類が用意されています。

金利の高さだけで選択するのではなく、中途解約せずに満期まで保有できるかを十分に検討しましょう。

参考資料

中本 智恵