4. 【年金制度改正法のポイントを解説】年収106万円の壁は見直しへ

2025年に成立した年金制度改正法では、パートやアルバイトの働き方に大きく関わる「年収106万円の壁」の見直しが盛り込まれました。

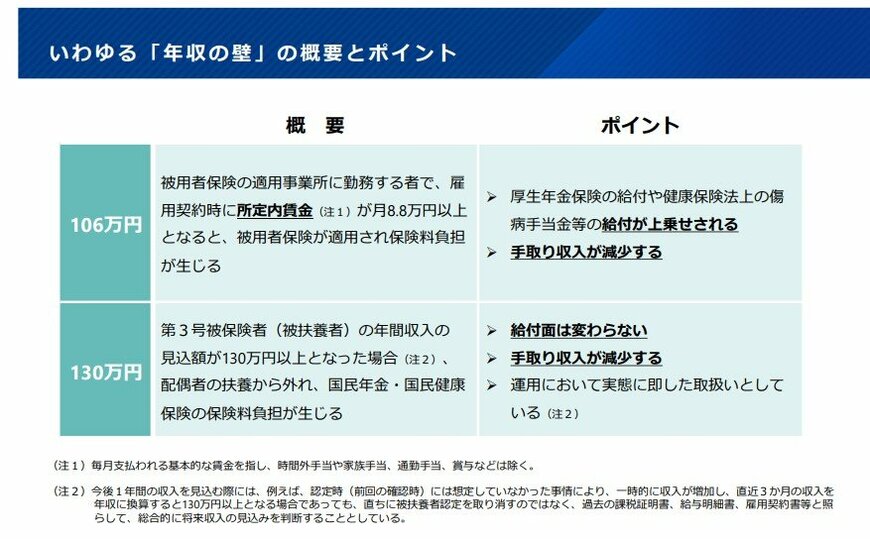

4.1 そもそも「年収106万円の壁」とは?

「106万円の壁」とは、パートやアルバイトなどの短時間労働者が一定以上の収入を得ることで、勤務先の社会保険に加入する対象となり、健康保険料や厚生年金保険料の負担が発生する基準の一つです。

保険料を支払うことで手取り収入が減少するため、基準額を超えないように勤務時間や収入を調整する、いわゆる「働き控え」の要因になっていると指摘されてきました。

また、社会保険の適用範囲はこれまで段階的に拡大されており、2024年10月からは従業員51人以上の事業所で働く短時間労働者も対象となっています。

今回の制度改正では、社会保険加入に関する賃金要件を3年以内に廃止することに加え、企業規模要件についても今後10年かけて段階的に撤廃されることが決定しました。

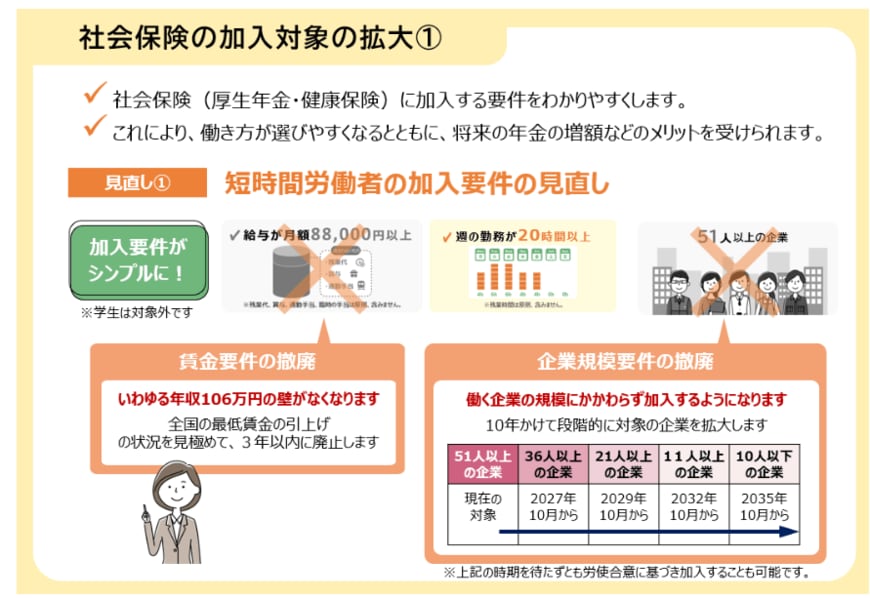

4.2 社会保険の加入対象はどう変わる?

現在、短時間労働者が社会保険に加入するには、次の条件を満たす必要があります。

- 週の所定労働時間が20時間以上

- 2か月を超える雇用の見込みがある

- 学生ではない

- 所定内賃金が月額8万8000円以上(賃金要件)

- 従業員数51人以上の企業で働いている(企業規模要件)

今回の制度改正では、このうち「月額賃金8万8000円以上」の賃金要件と、「従業員51人以上」の企業規模要件が撤廃される予定です。

106万円の壁に関わる賃金要件は、最低賃金の動向を踏まえながら3年以内に廃止される見通しです。

また、企業規模要件についても10年かけて段階的に撤廃され、社会保険の適用範囲が広がることになります。

5. 6月の振込額と働き方のルール変更を理解し、手取りを最大化する家計防衛を

6月15日は、増額された新しい年金額が初めて口座に入る重要な日です。しかし、額面の引き上げを手放しで喜ぶのではなく、「実際の受給額分布」で見たように、公的年金だけでゆとりある老後を送れるのは一部の恵まれた層に限られるという現実を直視しなければなりません。

特に、パートや嘱託社員として働く現役シニア層にとって、社会保険の適用拡大(106万円の壁の見直し)は、働き方の前提は変わる内容です。「手取りが減るから労働時間を削る」という消極的な選択ではなく、「あえて壁を越えて働き、将来の厚生年金受給額を自力で引き上げる」という前向きなキャリアシフトが、インフレ時代を生き抜く一つの考え方ともいえます。

まずは今月届いた『年金額改定通知書』でご自身の正確なベース収入を把握し社会保険制度の改正も理解しながら、我が家の労働シフトや働き方をどう変えていくか、ご家族で話し合う時間を作ってみてください。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

- 厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

齊藤 慧