2019年7月26日に行われた、サムティ株式会社2019年11月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

質疑応答パートはこちら

スピーカー:サムティ株式会社 代表取締役社長 小川靖展 氏

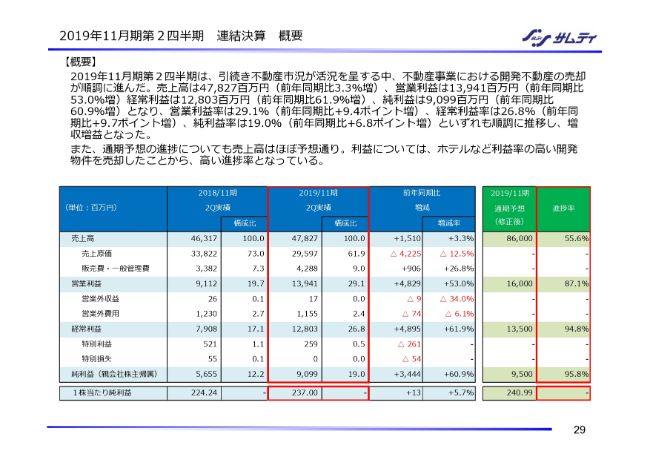

2019年11⽉期第2四半期 連結決算 概要

小川靖展氏:本日は、第2四半期連結決算の概要についてご説明申し上げたいと思います。どうぞよろしくお願いします。

まず、第2四半期の計数だけをざっとご説明申し上げて、そのあとにトピックス等をご説明したいと思います。数値については、29ページの第2四半期連結決算について、ご説明します。

みなさまはプロの方でいらっしゃいますので、手短にポイントだけ絞ってご説明申し上げたいと思います。

第2四半期は赤枠で囲っているところで、売上高が478億2,700万円。営業利益が139億4,100万円。経常利益が128億300万円。純利益が90億9,900万円で半期を終えることができました。通期見通しについては、スライド右に記載のとおりで、売上高が860億円。営業利益が160億円。経常利益が135億円。純利益が95億円を予定しています。

例年に比べて、第2四半期で大きく利益を計上することができました。主たる要因については、ホテル開発案件が高い利益率を維持できたことです。

通期の見通しについては、(純利益)95億円と置いています。売上高が400億円ほどで利益は若干というかたちで、さまざまなプロジェクトもありますので多少変わるかもしれませんが、この計画にしたがって進めています。

実際には、下期で収益構造の改革を行っています。また、新たな仕入れにも注力していきたいと考えています。

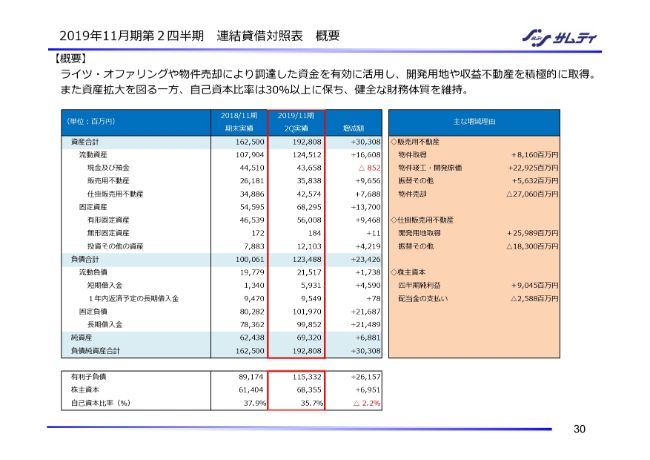

2019年11⽉期第2四半期 連結貸借対照表 概要

バランスシートを簡単にご説明します。

2018年11月末との比較ですが、総資産が約1,928億円。約300億円の資産増になっています。もちろん当社は不動産しか保有していませんので、現預金が減って不動産が投資により増えました。仕入れが順調に進んでいますので、開発物件また収益物件が増えたのが(資産増の)主たる要因です。

補足しますと、みなさまもご案内だと思うのですが、2019年5月末に大和証券グループ本社さまとの提携を発表させていただいてます。

その後、6月に100億円のCBと自己株の処分を行っており、それでバランスシートで130億円ほど現預金が足元で増えています。

B/S、P/Lについては、簡単ですが以上とさせていただきます。

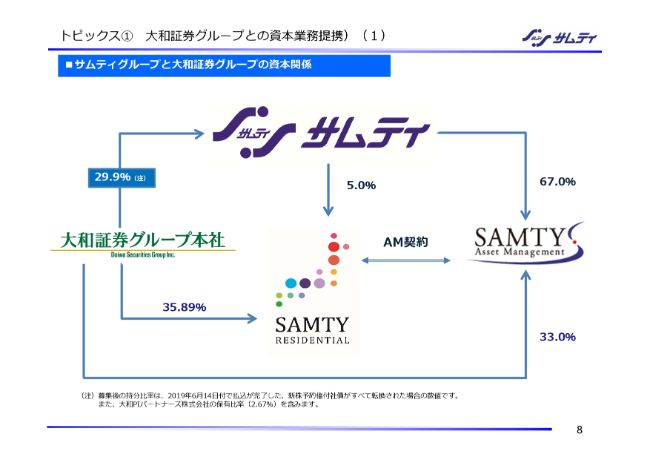

トピックス① ⼤和証券グループとの資本業務提携(1)

まず、大和証券グループ本社さまとの取り組みについて、お時間を取らせていただきたいと思っています。

8ページで、現在の大和証券グループ本社との資本構成についての図式を掲載させてもらっています。リートおよび子会社のサムティアセットマネジメントを含め、親密な資本関係にあります。そのなかで、今回大きな提携をさせていただきましたので、それについてご説明したいと思います。

まずは背景ですが、前回もこの場でご説明したかと思います。不動産市況は非常によい局面に来ています。半年前は、「時計の針は11時55分である」ということで、頂点まであと少しとお話をさせていただいたと思います。

この半年間ビジネスを展開してきまして、では時計の針が今どこにあるかなのですが、私の感覚では「11時55分」で止まったままかなと思います。ただ、頂点は相変わらず近いところに見えている感覚を持っています。このようななか、第2四半期決算も含め、当社にとっては非常によいかたちの決算となりました。また、デッドもエクイティを含め、調達環境も当社にとっては追い風の環境が続いています。

これからの会社の成長についてです。最近は当社の時価総額が少し増えており、500億~700億円を目指しているところですが、この会社の規模から次のステージを考えたときに、今のやり方のままではどこかに限界があるのではないかと思っています。

当然、調整局面はそう遠くない将来に訪れるでしょうし、その際には電鉄や財閥さまとのもっと厳しい競争を勝ち抜かないといけません。そのなかで会社を永続発展させていくには、やはり我が社に足りないものがあります。

不動産については創業以来ということで、もうすぐ40年になりますので、あらゆるノウハウを蓄積できていると自負しています。しかし、まだまだバランスシートの右側のファイナンスの面で、デッドもエクイティも含めて力が弱いのではないかと考えています。

大阪だけで、賃貸マンションや分譲マンションを展開している間はよかったのですが、現在は、北は札幌から南は九州まで、リーマン・ショック後に全国展開しています。そのなかで、物件数も増えましたし、ホテル開発については1棟当たりの投資額が住宅とは異なり、大きな金額が必要になってきました。

5億~10億円の賃貸マンションから、50億~100億円のホテル開発となると、従来どおりのファイナンス手法では難しいわけです。今は金融環境がよいため問題ないですが、今の状態が永遠に続くわけではないと考えているため、その意味では来たるべき調整局面に備えて、いい時期に次を考えたいというのが、この半年間、常に思ってきたことです。

また、ご案内のとおり、とくに地域金融機関を含めた銀行を取り巻く環境は、非常に厳しさを増していると感じています。我々は、仕入れは必ず銀行さまにお世話になっていますので、銀行さまの動向によって大きく左右される業界でもあります。

ただ、そのなかでも銀行さまに左右されない、その方針に大きく影響を受けない、安定した成長を図りたいということをずっと考えてきました。

また、事業パートナー、ファイナンスとしてのパートナーを模索していました。大和証券グループ本社さまとは、2007年の当社のIPOのときからのお付き合いです。12~13年のお付き合いのなか、いろいろと情報交換させていただきました。

リーマンショックの後の非常に厳しい局面の時代でも、いろいろなご提案をいただきましたし、ファイナンスのご協力もいただきました。その後、公募増資、またリートの上場等の主幹事を通じて、いろいろなかたちでコミュニケーションを取ってきました。

そして、何か次の展開が図れないだろうかというディスカッションを重ねるなかで、このあとに申し上げる2点について、非常に近い考え方であることがわかり、双方で見立てが一致しました。

まず1点目が、当社のメイン事業である賃貸マンションについてです。賃貸住宅のキャッシュフローは世界で一番安定している不動産アセットであるということを、常日頃から申し上げているのですが、大和証券グループ本社さまにも非常に共感していただきました。

実際に統計を取れば数字は出てくるのですが、リーマンショックの後、世界中で不動産の価値が下落しています。その下落の要因は、キャップレートの上昇もあるのですが、ほとんどが、賃料下落によるものです。それも、世界中でです。

ところが、世界中で日本の賃貸住宅で、とくに首都圏、東京についてはほとんど下落していないのです。同じ状況は、世界中の住宅マーケットを探してもなかなか見当たらない、稀有なマーケットなのです。しかし、逆もまた真なりで、景気がよくなっても簡単には価格が上がらないのも事実です。

また、世界的に低金利の時代ですが、日本の賃貸住宅では3パーセントから4パーセントの利回りが確保できています。リーマンショックが来ても大きく下がらなかったというトレンドに関して、日本人よりも外資のほうが「日本のレジデンシャルは安定している」という認識を強く持たれています。よって、低いキャップレートでも十分投資の採算が取れるという見方をされています。ここについては、大和証券グループ本社さまと意見が非常に近しいです。

ここから先は私の推測です。なぜ賃貸マンションの家賃が下がらないのか。それは、雇用形態にあると思っていまして、日本の雇用体系はまだまだ終身雇用であり、比較的安定した月給を配る会社がほとんどだと思っています。

日本人の国民性かとも思うのですが、ボーナスをあてにして賃貸住宅を借りる方は、ほとんどいないのではないかと思います。リーマンショックの後の給料の下がり具合を見ると、もちろん下がってはいるのですが(そこまで大きく下落しておらず)、それは日本独特の雇用体系に起因しているのではないかとも考えています。まず、この賃貸住宅が安定しているという点が、大和証券グループ本社さまと意見が一致した点です。

ただし、賃貸住宅のキャッシュフローは、安定はしているものの大きな成長は見込めないというところでも意見が一致しています。では、日本国内において、不動産アセットでどの部分が成長分野なのかについてです。

これから少子高齢化が進むなかで、アベノミクスでは国策としてインバウンドを取り込む施策を実践しています。これからの日本はインバウンド需要をさらに取り込んでいきますが、ホテルがまだまだ不足しているという見立てです。

昨今、よく言われるのが、ホテルは供給が多いため余っているのではないかというです。みなさまもご存知のとおり、ホテルは高級ホテルからビジネスホテルまで、さまざまなランクがあります。

ビジネスホテルに関しては、これから先は需要が伸びるとは考えにくい。ただし、インバウンドで家族で来日されると、まだまだホテルが足りていないと考えていまして、ここについても、大和証券グループ本社さまとまったく同じ意見でした。

具体的な例をいくつかお話しします。当社も10ヶ所ほどホテルの開発を行っていまして、さまざまなオペレーターさまと接する機会がございます。ある大手外資系ホテルのオペレーターさまのお話ですが、外国人旅行者の増加ペース(がここまで伸びている国)は、先進国では日本以外ではありえないということです。新興国ですらここまで伸びている国はほとんどないということで、世界的に見ても異常な事態が起こっています。世界的に見ても、まだまだ成長の余地は大きいというお話でした。

また、日本は島国で、欧州のように日帰りで国境を越えることが非常に難しいわけです。よって、「日本に泊まらない」というのが難しい立地でもあります。さらに、すぐ近くの東アジアエリアは、今世界で一番成長しているエリアでもあるため、アジアエリアに一番近い先進国であることは、大きな強みということです。

アジアではっきりとした四季があるのは日本しかありません。ですので、北海道に旅行する場合でも、夏と冬とでまったく違うものが楽しめます。また、安全で物価が安いこともあって、アジアから見ると非常に訪れやすい立地でもあります。

コスト的にバランスが取れていることもあり、日本のホテルはまだまだこれからの成長が見込めると考えています。この点も、大和証券グループ本社さまとは非常に意見が近いです。この2つは、ビジネスにおける合意点です。

大和証券グループ本社さまとは、10年以上、非常に近い関係でいろいろとお付き合いをさせていただき、いろいろな方とお話をさせてもらいました。この会場にも、証券会社にお勤めの方は多くいらっしゃると思うのですが、言ってしまうとエクイティサイドの方々ですから、「不動産会社の利益を極大化していきたい」という考え方と、証券業界に身を置かれる方の考え方は、根っこのところでは近いと感じています。

私は前職が銀行ですので、「銀行の考え方とは明らかに違うな」と思います。私個人の感覚ですが、同じエクイティサイドですので、「リスクの考え方からリターンの考え方まで、非常に近い考え方をしているな」というところで一致したところも大きいと思っています。

では、次の展開で、提携して実務的に何ができるかについてです。まず、大和証券グループさまから大きく期待され、評価いただいたのが、当社グループが全国で賃貸マンション開発ができることです。あわせて、ホテルも開発でき、かつ作るだけでなく、リーシングからリートへの売却まで、不動産に関して一気通貫で全国で対応できるところが非常に高く評価されています。

現在は、大小いろいろありますが、80棟ほどの開発を並行して走らせています。分譲マンションの会社であれば、このような会社はたくさんあろうかと思うのですが、あくまで商業不動産、賃貸マンションやホテルの専業で全国で80棟を作れる会社はそうそういないだろうということで、他社と差別化が図れているとの評価をいただいています。

また、2019年に広島にも支店を出す予定です。これによって、太平洋ベルト地帯から中国・九州地方まで、ほぼ全国を網羅したかたちになります。当然、大和証券グループ本社さまも全国展開されている企業ですので、そのような意味では、大和さまと全国で同じような提携ができれば、全国で一緒にお仕事ができる。これが非常に大きなところです。

次に、当社のメリットについてです。冒頭にご説明しましたとおり、「時計の針は11時55分」だと思っています。そして、調整局面が来たとき、10年前のリーマンショックの後の厳しい時代のようにならないように、またさらに成長が図れるように、体力のあるパートナーと組みたいというなかで、大和証券グループ本社さまの大きなファイナンス能力、情報力をリソースとして、共同でいろいろなビジネスができるのではないかと考えました。

エクイティパートナーを引っ張ってくるのは、非常に難しいところです。みなさまもよくおわかりかと思うのですが、結局、不動産もファイナンスも、人が行っているものですので、理屈だけでなく、信頼のおけるパートナーといかにタッグを組めるかが最大のポイントであると思っています。

まず、大和証券グループ本社さまのファイナンス力は、疑う余地がないところです。そして、大和証券グループ本社さまは、全国に百数十店舗の支店、もしくは店舗、または社宅をお持ちです。これらの経年劣化に伴う建て替え、または売却といったCREに携わる機会を提供いただけることは、当社にとっては今までにまったくない、新しいチャンスです。

実際に、提携を発表してからは情報の質が大きく変わってきました。物件は大型化してきていますし、持ち込まれる案件も、非常に大きいものが持ち込まれるようになってきました。また、行政からいろいろと相談を受けることも増えてきました。我々の強みを大和証券グループ本社さまの情報力とうまくマッチングさせて、サムティグループの成長に活かせるのではないかと考えています。

そして、役割分担の話になりますが、我々は不動産会社で、大和証券グループ本社さまは証券業ということで、ファイナンスと不動産という意味では近いと言えば近いのですが、あくまで本業は違うところにあります。

我々は異業種との提携と理解していますし、大和証券グループ本社さまときちっと役割分担ができるというところで、競合や利益相反が起こらないところも大きな安心感ではあります。これが業務提携に至る流れです。

今回、資本については大和証券グループ本社さまに20パーセントほどの株を持っていただいていますが、CBを入れると8ページに記載のとおり、30パーセント弱くらいというかたちになります。

大和証券グループ本社さまとは、ここ数年、不動産の売買取引を数件行ってきました。一言で言うと、リート組成までのブリッジといったところで、大和証券グループ本社さまにいろいろと持っていただいたりといった取引です。

現場で交渉すると、サムティとしては1円でも高く売りたい。大和証券グループ本社さまとしては1円でも安く買いたいということで、どこまでいっても利益が相反するのです。

そこで、何かいいかたちで取り組めないかということで、一緒に土地を買って、物件を建てて売るわけです。今回のファンドでは利益を分けることもやりますが、そのような議論もかなり行いました。

結局は、どこまでいっても自分の取り分を増やしたいこと自体は変わらないため、その点で、大和証券グループ本社さまのほうから一部の株を持たせていただけないだろうかと(いうお話がありました)。サムティの利益成長は、大和証券グループ本社さまの成長とイコールにあり、すべてがWIN-WINの関係になるのではないかということです。

当社は創業38年で、まだまだオーナーも元気ですので、オーナーの意向も汲みながら、かなり慎重にディスカッションを重ねました。そして、今後のサムティの成長に資するのであれば、そのような選択も会社のためではないかということで、オーナーの理解も得られましたので、大株主の了解を得たうえで今回の資本業務提携に至りました。

繰り返しになりますが、「時計の針は11時55分」だと思っています。必ず、近い将来に12時を回ります。そのときに、我々は強く打って出られる土台ができたと強く認識しており、会社全体でもそのような意識になっています。

従来の「調整局面が怖い怖い」というところから、調整局面が来たら「あの物件はどうだ」「この物件はどうだ」というかたちで打って出られると考えています。

そうは言っても、そういった局面が来てほしいわけではありません。もちろん、今の事業環境が続くことを望んではいますが、保険に保険をかけてでも、会社を永続発展していかないといけないと思っています。

今回の資本業務提携については、まだP/Lに大きく反映している状態ではありませんが、必ずや近い将来、いいかたちでみなさまにご報告できると思っています。

以上が、大和証券グループ本社さまとの提携に至る背景であり、経緯です。

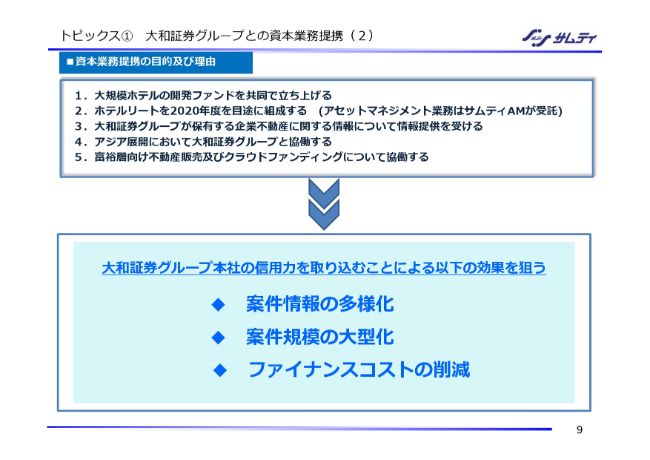

トピックス① ⼤和証券グループとの資本業務提携(2)

少し細かい話ですが、提携の具体的な内容についてご説明します。9ページで、今回の業務提携の目的や理由について、5つの項目を記載しています。

まず、大規模ホテル開発ファンドを共同で立ち上げます。300億円規模というかたちでスタートを切りますが、これについてはケースバイケースです。開発した物件については、2020年設立予定のホテルリートへパイプラインとして卸してビジネスプランです。

ここが、大きな成長の原動力の1つになります。従来であれば、100億円のホテル開発ができないかと言われたときに、大和証券グループ本社さまと組まなくてもできることはできました。しかし、2棟、3棟、4棟と並行して対応できるかと言われると、当社のバランスシートにも限りがあります(ので難しかったわけです)。そのような点では、業態を大きく変えることができる、またビジネスチャンスを逃さないということで、大きく成長に寄与すると思っています。

3番目が、大和証券グループが保有する企業不動産についての情報提供ということですが、いわゆるCREで、先ほどお話ししたとおりです。具体的には申し上げられませんが、すでにいくつかの物件の情報を頂戴しています。それについては、いろいろなかたちで当社から提案させていただいて、賃借することもあれば、また売買になることもあろうかと思います。これもまた、近い将来にいいかたちで発表できればと思っています。

トピックス① ⼤和証券グループとの資本業務提携(5)

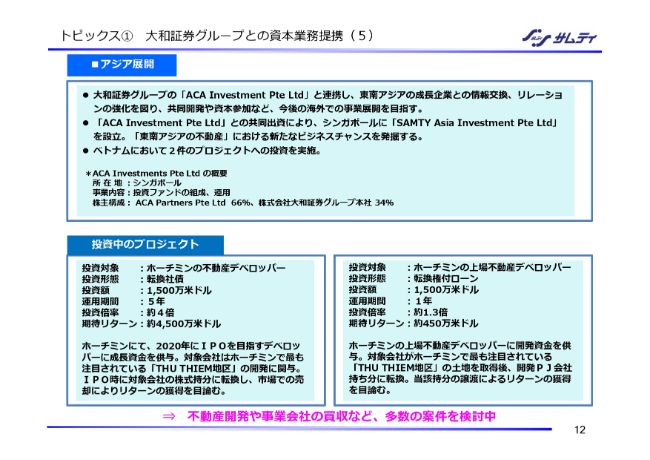

次に、アジアでの海外展開についてです。12ページですが、大和証券グループに「ACA Investment Pte Ltd」という会社があり、当社は10年以上前から別のかたちでお取引をさせていただいている会社さまです。

今は大和証券グループなのですが、そこといいかたちで海外展開を図っていきたいということです。今回、シンガポールに現地法人も立ち上げましたので、ACAさま、大和証券グループとうまく提携して海外展開を図っていきたいと考えています。

具体的な投資案件について、ご紹介します。現在投資している案件について、スライドに記載させていただいています。あくまで、現地における不動産投資のため、もちろん我々も不動産会社としてウォッチしていきますが、今回の投資がうまくいけば、また次も展開できるパートナーと組んでいくつもりです。

あくまでも海外投資をメインで成長するのではなく、リスクを限定したうえで行っているものです。当然リスクは限定していきたいのですが、信頼のおけるパートナーと組んで展開していく方針のなかで、今回、大和証券グループ本社さまと提携できたということです。

トピックス① ⼤和証券グループとの資本業務提携(6)

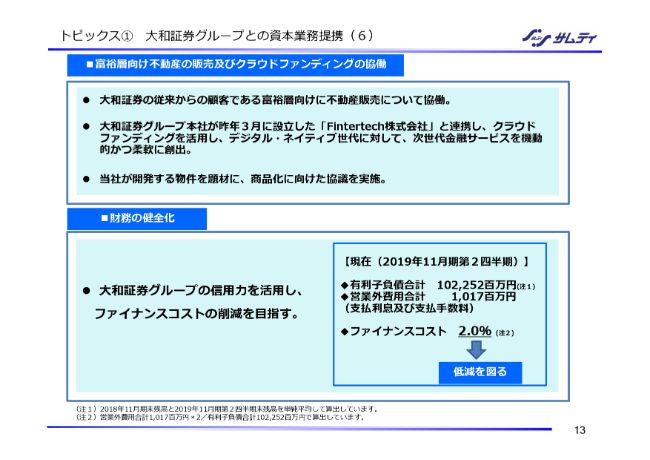

13ページは、クラウドファンディングのお話です。一言で言うと、大和証券グループ本社さまの富裕層のお客さまに、我々の物件を買っていただきたいということです。単なる不動産の売買ではなく、大和証券グループ本社さまが設立されたFintertech社と連携して……ファイナンスの部分は大和証券グループ本社さまに担当いただくのですが、クラウドファンディングを利用した、新しいファイナンス手法での調達になります。

我々としては、売却を模索していきたいと考えています。役目としては、あくまで物件の供給であり、リートやファンドに次ぐ当社の出口戦略の多様化の一環として、今後業績に寄与できるかたちで進めていきたいと考えています。

以上が、大和証券グループ本社さまとの提携に係るご説明です。

決算関連の数字については資料の後ろに記載していますし、物件についても写真付きでホテルのパイプライン等も記載していますので、そこは御高覧いただければと思います。

では、次のテーマをお話ししたいと思います。昨今の不動産市況について、私が感じているところや、このような見方をしているといったところをご説明したいと思います。

今の不動産市況を一言で言うと、高位安定で推移していると思っています。決して安くはありません。ただし、高すぎるかと言うと、場所によってはまだまだということで、非常に難しい局面でもありますが、決してダウントレンドに入っているような印象は受けていません。もちろん、地方のアパートローン問題など特殊なものは当然あるのですが、全般的には高位で安定して推移中と理解しています。

キャップレートについては、この半年間で緩やかに低下しています。大きくは低下していないのですが、そのぶん価格は上がっていることになります。キャップレートの下がり方ですが、東京よりも地方のほうが低下は著しいです。大きくは下がっていないものの、東京よりは大阪、大阪よりは名古屋と、要は主要都市でも地方のほうが期待利回りが下がっていると見ています。

その背景には、金利が足元でマイナス金利になり、また追加緩和と言われている状況があります。そのなかで昨今、Jリートの投資口価格も大きく上昇しています。当社のスポンサーを務めるサムティ・レジデンシャル投資法人も、だいぶ投資口価格が上がりまして、そのぶん利回りは下がっているということですが、世界的に低利の時代に入っており、いろいろなお金が利回りを求めて世界中を駆けずり回っているなかで、日本のリート、また日本の不動産に向いてきているということで、決して海外からのお金が逃げているという印象はございません。

主な買い手ですが、前回から大きくは変わっておらず、外資系ファンドや年金です。日米で金利差もあるため、米国で投資するよりも日本で投資したほうがメリットがあるという声は引き続きあります。また、国内ファンドも、私募ファンドも含め、引き続き強いかたちでお話を頂戴しています。また、機関投資家も積極的なところがあり、生保さまなどで優良な不動産を買う動きが出てきています。

そして、優良事業会社です。事実上の無借金会社が、本業への再投資ではなく余資の運用として優良不動産を取得したいというニーズは引き続き強くあります。このような方々は、利回りよりも立地にこだわるため、利回り的にはかなり低いものが買われており、マーケット価格の1割ぐらい上の価格で買っている印象です。

信用力の高い不動産会社は全国のどの都市にもあり、その町で強い不動産会社が必ずあります。今は銀行が融資先を選別しているということをお聞きかと思いますが、私が正確に感じている表現でお話しすると、選別はもう昔に終わっており、逆に貸せると決めたところにはものすごい条件で融資しているのが実態です。

もちろん選別はしているのですが、決して不動産融資をしないわけではないため、その意味では、とくに地域においては優劣がはっきりしていると感じていますし、そのような(地域で強い)会社は、相当な購買力があります。

この半年で一番大きく変わったのは、次の買い手、Jリートです。当社もリートの運営会社を子会社として持っていますので痛感しているのですが、ここのところ、なかなか買いにくいマーケットがずっと続いていました。

その背景は、リートより高い買い手が多いことです。昨今、投資口価格が上昇していることもあり、この半年間で金利自体が下がっています。信用力の高いリートは調達力もあり、相当低いコストで調達できますので、ものすごく強い価格が出るようになってきていると認識しています。当社のリートでも購買力は上がっていますので、大手のリートはさらに上がっていると感じています。

また、しばらく物件を取得していなかったリートさまもけっこうあろうかと思います。そのようなリートさまは、手元のキャッシュもけっこう潤沢に持たれているため、手金で買われるところもけっこう出てきています。もちろん、その手前のスポンサーのブリッジも含めてです。よって、この半年で感じたのは、Jリートの物件取得意欲は旺盛だということです。

1つの例として、大手のレジリート……これ以上言うとどこかわかってしまいます。調整局面が来たらというお話でしたが、都内の物件で売りが出たら、すべての入札に参加して全部買うとおっしゃっていました。実際にそうするかどうかはわからないですが、鑑定評価の上限で全部応札するようなリートさまも一部あります。ただし、これは住宅に関してです。

そして、我々も含む不動産会社を取り巻く環境で、同業他社さまが何をしているかについてです。大手財閥や電鉄さまは、我々とはあまり直接は競合しないため関係ないのですが、収益マンションを売買したり保有される会社さまが何をしているかということで、リーマンショックが再来することを懸念されている方が非常に多いです。

全国のどこへ行っても、リーマンショックを経験されている方はすべて、「今の価格はやっぱり高い」とおっしゃいます。そのような方々は、いくつかの物件を売却して手元に資金を持っています。そして、調整局面に備えて、もう一度リーマンショックが来たら今度は買うぞと準備されています。このような方は非常に多く、不動産会社に限らず、富裕層の資産管理会社も含め、このような考えの会社さまは非常に多いです。

次に、ローンの問題です。我社もそうですが、リーマンショックの教訓で、短期ローンで借りている方はほぼいらっしゃいません。「銀行のローンの期日が来るため、いつまでに売らなきゃいけない」という話は、もうここ何年も聞いていません。また、銀行に売らされるという話もほぼ聞かなくなりました。

もちろん、申し込んでも借りられなかったというお話はたくさんあるのですが、仮に調整局面が来ても、大きく信用が収縮する物件の投げ売りが始まるかと言われると、なかなか起こりにくいかもしれないと現時点では感じています。ただし、繰り返しになりますが、「時計の針は11時55分」だと思っています。

よくIRで聞かれるため先にご説明しておきますが、「銀行の融資のスタンスに変わりないですか」ということについては、お話しさせてもらったとおり、選別はすでに終わっているという認識です。また昨今はアマチュアとセミプロにとっては非常に難しいマーケットで、プロ向けの融資に注力されていると認識しています。

ただ、リートも含め、信用力の高い不動産会社への融資は、変わりなく行われています。もちろん、当社の調達に今のところは何の影響も出ていません。

仮に流動性が枯渇して、物件が売れず、リートへ卸すことができなくなっても、バランスシートは膨らみますが安定したキャッシュフローと収益というかたちで、収益に貢献してくれるかたちでヘッジしています。

また、レオパレスさまの問題もよく聞かれます。リートも含めて全国にいろいろな物件を持っていますが、ほとんど影響がないと言いますか、まったくないと言うほうが正しいかと思います。同業他社さまに聞いてもまったく同じ答えですが、もともとRCの賃貸マンションと、レオパレスさまが展開されているようなアパートとでは、家賃の価格帯が根本的に違いますし、立地も違うため直接的な影響はまったくありません。

「それなら、逆に追い風か」と言われると、今のところは追い風と感じられるほど入居者が流れてきている印象もありません。ここは、影響はまったくないとご理解いただけるかと思います。

続いて、ホテルとオフィスの市況についてお話をさせていただきたいと思います。至るところでホテルが建っているのは、みなさまも街を歩かれて感じられるところだと思います。供給はまだまだ続きますし、競争は激しくなっていく方向ですが、不動産はどこまでいっても個別性が高いもので、当然、立地、スペック、規格、オペレーターのノウハウや能力差が、今まで以上に顕著に現れてくるだろうと思っています。

ですので、マーケットに合った、また、ニーズを捉えたホテルを開発していきたいと考えています。当社として今、慎重に考えているのは、いわゆるビジネスホテルで、サラリーマンの出張をターゲットにしたビジネスホテルはかなり慎重に見ています。というのは、当社でもいくつかビジネスホテルを持っているからこそ感じるのですが、いい稼働は出せるものの、単価、宿泊代が一向に上がりません。

その理由は明確で、企業の出張旅費規程の壁があるからです。マーケットがどうこうではなく、企業の出張旅費規程が変わらない限り、どこまでいっても1万円の壁がありますし、エリアによっては8,000円という壁があるのです。もちろん、これについてダメとは思わないのですが、リスクはけっこう高いモデルかなと考えています。

それよりは、冒頭に申し上げましたとおり、インバウンド需要やアジアの成長を取り込むかたちでのホテル展開を考えていきたいと思っています。

次に、オフィス市況についてです。誤解されると困るのですが、東京以外の主要都市では、非常に需給が逼迫していると感じています。具体的に申し上げると、札幌・名古屋・大阪・広島・福岡の、いわゆるビジネスエリアと呼ばれるところは、ほぼ空きがありません。また、新規の供給もほとんどありません。

地方のオフィスの一等地は、地元の方が所有されているケースが多いです。今は建築費も高いため、「なにも今、建て替えなくてもいいよね」という方がほとんどで、札幌も名古屋も福岡もそうなのです。

また、当社も大阪の会社のためわかるのですが、市況が悪いときを知っています。住宅はほとんど変わらないのですが、オフィスに関しては、市況が悪いときは相当落ち込みます。「オフィスを建てて採算が取れるか」というリスクをなかなか取りにいけないため、とくに地方主要都市においては、地元の方がオフィスの開発をされることは非常に少ないです。

もちろんゼロではないのですが、東京ほど活発には行われません。とくにリーマンショック以降、この10年間、地方では新しいオフィスはほとんど建っておらず、数えられるほどです。こうしたなかで、昨今は働き方改革や人手不足の問題もあり、働き手が求めるオフィス環境の期待値はどんどん上がっています。

東京においては、オフィス環境はかなりいいです。全国で見ると、群を抜いていい環境にあろうかと思います。

地方で優秀な人材を確保しようとしたときは、好立地のハイスペックのオフィスとそうでないところで、大きく変わってきているのが実態だと感じています。

実際に、当社がリーマンショックの後に札幌・名古屋・福岡と支店を展開していきましたが、当社に入社した社員ですら、「当社の支店の立地やオフィスが入社の決め手の大きな1つ」と言っています。

東京はまた違うマーケットですが、ここは今後も大きくは変わっていかないだろうと思います。その点で、「ないものを供給すれば、値段については優位性が取れるだろう」と考えており、現在は大阪と札幌で、実際にオフィスの開発を手がけています。まだ着工したばかりですが、かなりの引き合いがあります。

東京にチャンスがないということではありませんが、ここで感じるのは「オフィスに関しては、地方のほうがビジネスチャンスがある」ということです。

以上、長々とお話をさせていただきました。これから大和証券グループ本社さまとの提携を生かして、さらに社業の発展に尽力していきたいと思っています。引き続きよろしくお願いします。

質疑応答:ホテルリート関連の事業について

質問者:ホテルリートを300億円で始めて、1,000億円ということで、11ページに組み入れ予定が記載されていますが、今後は何か変わるのでしょうか。

ビジネスホテルは少し慎重に進めるというお話がありましたが、さらにラグジュアリーな方向に行くといったことはありますか?

また、もともと御社はセンターホテルなどで「セール&リースバック」といったことをよく行っているかと思いますが、組み入れを増やすところで、御社のオペレーションも増えてくるのかどうかについて、お願いします。

小川:ホテルに関しましては、先ほど申し上げましたとおり、やはりビジネスホテルは慎重に見ています。もちろん、立地がよければ問題ないのですが、当社が今後開発していくホテルに関しては、4つ星クラスを中心に考えています。

5つ星になると、バンケットがあって、フルサービスが揃っていて、投資額も(大きくなり)、また建てられる土地もかなり限られるため、4つ星クラスで展開を図っていきたいと思っています。

ターゲットとしては、ホテルの部屋の広さは24~25平米ぐらいから40平米ぐらいで、場所にもよりますが、宿泊単価としては2万円前後から場所によっては3万円のゾーンも狙っていきたいと思っています。

また、オペレーションについてですが、そのクラスになりますとインバウンドの取り込みを含めて、ワールドワイドに展開されているオペレーターさまと組まないと十分な収益性が得られないと思っておりますので、当面は外部、とくに外資系のオペレーターさまと組んで展開を図っていきたいと考えています。