3. 最新の動向:給付付き税額控除は「現金給付」に一本化か。背景にある社会保険料の負担とは

政府が公表した「中間とりまとめに向けた議論の整理(給付付き税額控除)」によれば、事務手続きの効率化と制度の早期実現を重視し、当面は税額控除(減税)の実施を見送り、「現金給付」という形で先行して導入する方針が示されています。

この背景には、イギリスやフランスが過去に「減税+給付」の複雑さから給付のみに移行した経緯や、日本の自治体や企業の事務的な負担を軽減する狙いがあると考えられます。

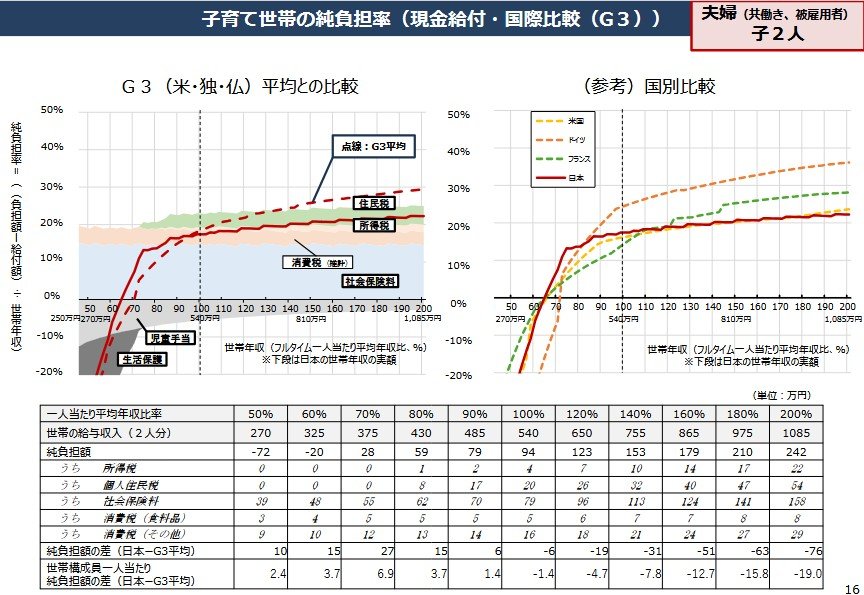

この方針の背景には、日本の現役世代、特に子育てをしている中低所得層の世帯が、他国と比較して負担が重いという現状があります。

また、今回の制度設計では、子育て世帯に限らず、単身者や個人事業主なども含めた幅広い層を支援の対象とすることが検討されています。

手取り額が伸び悩む問題や、「年収の壁」を意識した働き控えを解消するために、次のような支援策もあわせて検討されています。

所得の正確な把握が難しい非課税世帯には一律で「定額」を給付します。

一方で課税世帯には、就労意欲を高めるため、収入が増えるほど手取りも増えるように、一定の所得水準まで支援額を段階的に引き上げる(逓増させる)仕組みが考えられています。

さらに、社会保険料の負担で手取りが逆転する「年収の壁」を超える際には、「一時的な加算」を行い、手取りの減少を補います。

そして、所得が一定額を超えた高所得層に対しては、支援額を緩やかに減らしていく(逓減・消失させる)設計です。

加えて、この制度は世帯単位ではなく、原則として「個人単位」で給付額が計算される見込みです。

これにより、配偶者の収入を気にして働く時間を調整するといった、既婚女性などの働き控えを緩和する効果が期待されています。