2019年5月13日に行われた、イオンフィナンシャルサービス株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:イオンフィナンシャルサービス株式会社 代表取締役社長 河原健次 氏

イオンフィナンシャルサービス株式会社 専務取締役/経営管理担当 若林秀樹 氏

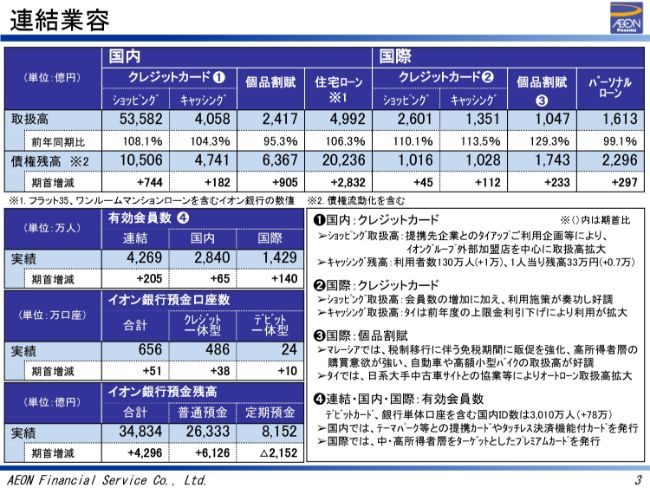

連結業容

若林秀樹氏:経営管理を担当しています若林でございます。よろしくお願いいたします。それではまず、連結の業容についてご説明申し上げます。

国内のカードショッピングの取扱高でございますが、提携先企業との共同販促などにより、イオングループの外部の加盟店を中心に取扱高は拡大して、前期比で108パーセントとなっています。また、キャッシングにつきましても、利用者数および1人あたりの利用額の増加によって取扱高は前期比で104パーセントとなり、債権残高は期首から182億円の増加となりました。

住宅ローンにつきましても、イオングループ店舗でのお買物割引特典・特別金利プランなどがお客さまの支持を得られたことで、取扱高は前期比で106パーセントとなり、流動化を含む債権残高は期首から2,725億円の増加となりました。

国際部門におきましても、展開国における堅調な消費環境を追い風に、クレジットカードショッピング・キャッシングはいずれも2桁の拡大を見せたほか、マレーシアの税制移行に伴う免税期間の購買需要をうまく取り込み、自動車・バイクを中心に個品割賦の取扱高・残高が好調に推移いたしました。

連結の有効会員数につきましては、国内ではテーマパーク・交通系などの提携カード、国際事業では中高所得者向けプレミアムカードを、それぞれ新たな顧客層を取り込むべく発行したことで順調に会員数を伸ばし、顧客基盤の拡大につながっています。

連結業容ー顧客基盤の拡大

顧客基盤の取り組みについてご説明申し上げます。2018年度、新規提携カードについては、今までの当社の会員構成比において比較的弱かった顧客層である、若年層・男性の獲得に注力いたしました。

2019年2月25日よりWebで先行入会受付を行い、3月より全国の店頭にて、25歳以下のお客さまを対象とした新規入会ご利用キャンペーンを実施しました。このキャンペーン期間中における全登録会員のうち、25歳以下のお客さまは約2割を占めています。

前年同期のご利用動向との比較においては、初期稼働率・月間利用額の向上といった効果が見られました。若年層のお客さまは比較的キャッシングの利用率が高い傾向があり、今後キャッシング取扱高の押し上げ要因の1つとして期待が持てます。

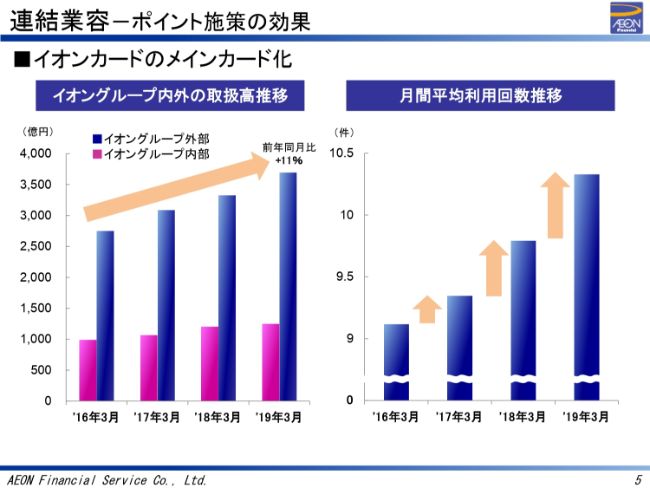

連結業容ーポイント施策の効果

ポイント施策を通じたイオンカードのメインカード化の状況についてご説明申し上げます。(スライドの)左側のグラフは、過去4年間における3月度のイオングループ内外の取扱高の推移を示しています。ご覧のとおり、青色の棒グラフで示しましたグループ外部での取扱高は順調に伸長しており、直近3月度の取扱高は、前年同月比はプラス11パーセントとなっています。

(スライドの)右の棒グラフは月間の平均利用回数を示しており、こちらも順調に伸びています。2016年6月にイオングループ店舗でのポイント2倍施策を開始して以来、イオンカードのメインカード化が進み、ポイント付与率が0.5パーセントのグループ外部を中心にご利用機会が増加しているものと考えています。

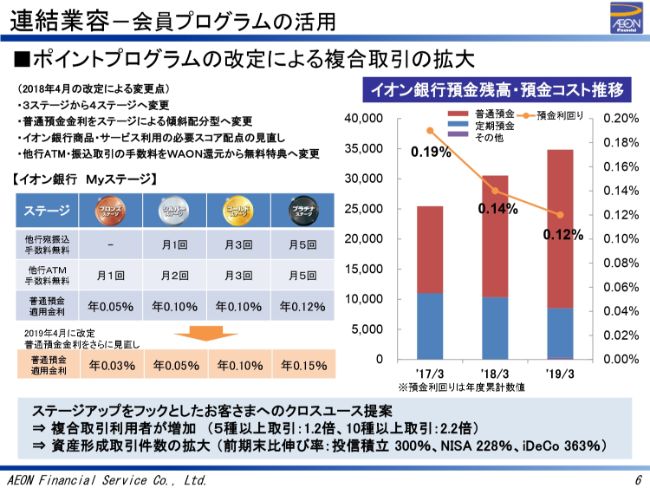

連結業容ー会員プログラムの活用

会員プログラムの活用についてです。イオン銀行では2018年4月より、「イオン銀行ポイントクラブ」を「イオン銀行 Myステージ」としてサービス内容をリニューアルしました。

「イオン銀行 Myステージ」では、イオンカード・電子マネー「WAON」のご利用のや、投資信託の保有・インターネットバンキングなど、さまざまなお取引を使えば使うほどスコアが加算され、獲得したスコアごとにステージに応じた特典を受け取ることができるサービスです。特典には、普通預金適用金利のアップ、他行ATM利用手数料や他行宛て振込手数料を無料にする回数の優遇を設定しています。

(スライドの)右のグラフでは、棒グラフが預金の積み上がり状況、折れ線グラフが預金利回りを示していますが、「イオン銀行 Myステージ」の導入などにより預金コストが減少していることが見てとれると思います。また、ステージアップをフックとして投信・NISA・iDeCo・外貨預金といったお客さまの資産形成をお手伝いする取引件数が拡大するなど、クロスユースが進んでいます。

さらに、2019年4月には、ステージごとの普通預金適用金利の傾斜配分を見直すことでクロスユースを加速させ、預金から資産形成商品へのシフトを促したいと考えています。

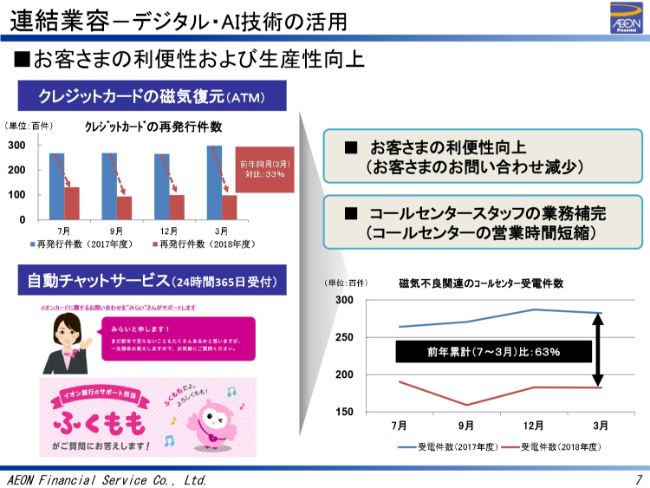

連結業容ーデジタル・AI技術の活用

デジタル・AI技術を活用し、お客さまの利便性と生産性の向上が見られた取り組みについてご紹介します。まず、2018年6月よりサービスを開始しています、イオン銀行ATMでのイオンカード磁気復元サービスについてです。

イオンカードでのお支払いの際にはICチップの読み取りが一般的ですが、お客さま感謝デーの5パーセント割引や、「おいしいお水」の無料特典などをご利用の際には、磁気テープを読み取ることでお客さまの確認を行っています。近年、スマートフォンなど磁気の強いものと一緒にカードを保管する機会が増え、磁気不良も増加傾向になっていました。この不良カードの再発行までの期間、お客さまはカードを利用できないため、ご不便をおかけする状況となっていました。

しかし、ATMでカードの磁気不良の復元が可能になったことで、来店の不便や郵送によるカードの受け取りが不要になります。その結果、2017年度は月間2万件を超えていた再発行件数が、(2018年度では)3分の1まで減少いたしました。

お客さまのお問い合わせにつきましても、チャットサービスと、年中無休で24時間、お客さまから質問いただいた内容に自動で回答するサービスも実施しました。このサービスは、コールセンターでの受電件数の減少にも寄与しています。

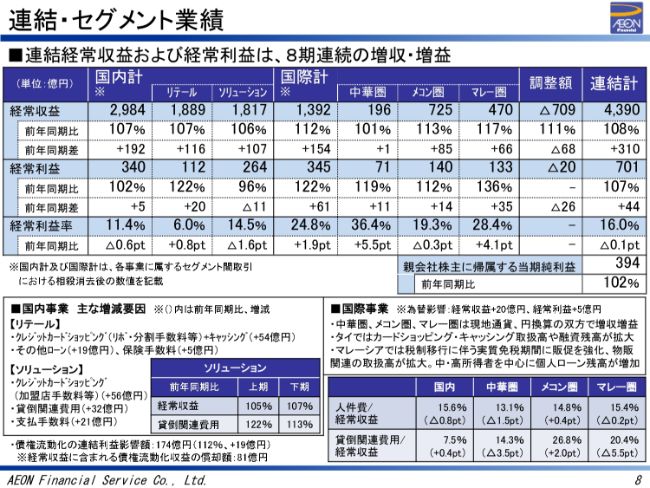

連結・セグメント業績

8ページの連結およびセグメント別業績でございます。図表の右端の連結業績につきましては、通期として8期連続で増収増益となり、経常収益と経常利益は過去最高になりました。国内では、経常収益は前期比で107パーセント、経常利益は同じく前期比で102パーセントの増収増益でございます。

また、本社機能集約やRPA導入による業務効率化によりまして、経常収益に対する人件費率は前期比で0.8ポイント改善の15.6パーセントとなり、当社が2018年度のKPI目標に掲げた16パーセントを達成できています。

ソリューションセグメントにおける貸倒につきましては、上下で分けますと前期比で改善傾向にありますが、上期の上振れを取り戻すには至っていません。引き続き、こちらの抑制が来期の課題でございます。

国際部門では、コストコントロールに努めつつトップラインの拡大につなげられたことで、中華・メコン・マレーのいずれのエリアにおいても、現地通貨ベース・円換算ベースともに増収増益となりました。なお、メコン圏においては、2017年9月の規制強化に伴いタイで行った与信枠の見直しによりまして、経常収益対比の貸倒費用率が前期比でやや増加いたしましたが、顧客基盤の拡大とトップラインの成長につながっています。

一方、現地で国際会計基準IFRS9の適用を行った香港・マレーシアなどでは、審査債権管理における営業債権の良質化の取り組みに効果が表れ、中華・マレー両圏における経常収益対比の貸倒関連費用率の前期比は、正常債権の増加による引当増の影響を補っていずれも改善しています。このノウハウを国内に導入し、展開各国へも取り入れ、収益性の改善につなげてまいります。

エリア別業績グラフ

9ページは、エリア別の業績でございます。増減要因ですが、こちらについての説明は割愛させていただきます。

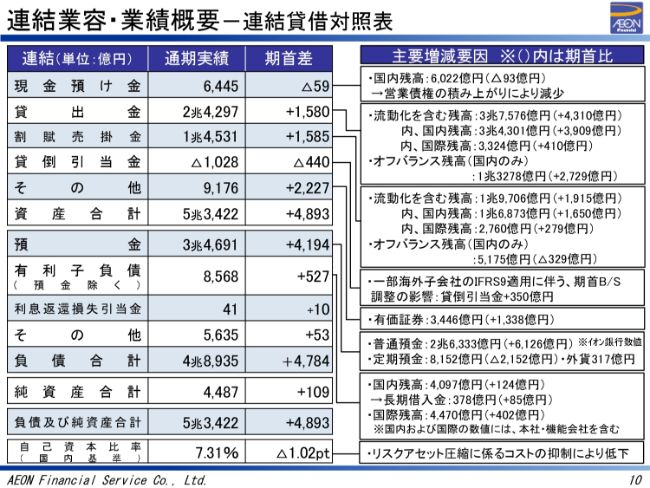

連結業容・業績概要ー連結貸借対照表

連結の貸借対照表ですが、現金預け金は営業債権の積み上げにより期首から93億円減少しました。貸出金と割賦売掛金の合計で3,166億円増加となり、資産合計は5兆3,422億円になりまして、期首から4,893億円増加しました。

負債においては、キャッシュカードの増加による決済口座としての利用が進んだことで、普通預金を中心に預金が4,194億円増加しています。負債は4兆8,935億円となり、期首から4,784億円増加しました。

利息返還損失引当は、一部の法律事務所を中心にとくに上期の請求件数が増加いたしまして、32億円の繰入を行い、取崩額は期首から12億円減の21億円となり、期末残高は期首からは10億円増の41億円となりました。これらの結果、純資産は4,487億円となり、期首からは109億円の増加でございます。

なお、組織再編に伴い、資金調達としての流動化は実施したものの、リスクアセットの圧縮によるコストを抑制したことで、国内基準の自己資本比率は7.31パーセントとなり、期首から1.02ポイントのマイナスとなりました。

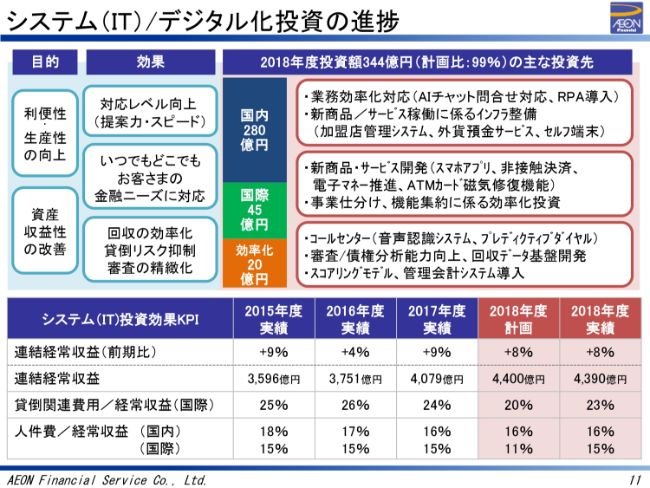

システム(IT)/デジタル化投資の進捗

2018年度のシステム・IT投資の状況についてご説明申し上げます。2018年度はAIやRPAといったデジタル技術の活用、商品・サービスのラインナップ強化に投資を行ってまいりました。投資総額は344億円とおおむね計画どおりでございますが、システム投資を使いこなすための教育・研究開発・分析といったコストが、とくに国内において先行し、モバイルアプリの新サービス導入や国際事業における業務のデジタル化投資に遅れもございました。

したがって、投資効果のKPIについては、経常収益伸び率・国内事業の労働分配率は達成できていますが、国際事業の指標については計画との乖離がございました。国際事業における当初計画との差異要因としましては、2017年度の投資の遅れによる生産性改善の効果が想定に満たなかったことに加え、海外子会社の会計基準の変更の影響がありました。

2017年度第1四半期より上場3社を中心にIFRSを適用したことで、貸倒引当金の引当基準が大きく変わりました。これにより、タイ・マレーシアでは正常債権に対し約24億円の貸倒費用の増加、KPIにして約2ポイント相当の影響がありました。

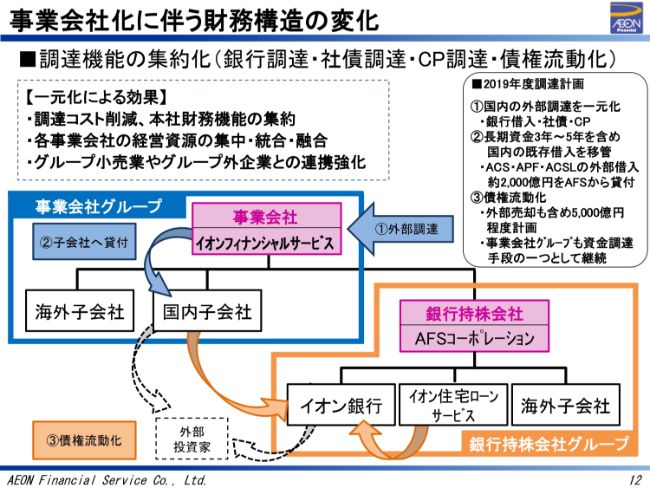

事業会社化に伴う財務構造の変化

私からは最後に、事業会社化に伴う財務構造の変化についてご説明申し上げます。この度の組織再編により、とくに国内での、従来からの調達構造を変えていきたいと考えています。事業会社グループの外部借入を当社に集約し、調達業務の一元化を図ってまいります。なお、債権流動化については、これまで同様イオン銀行や外部投資家に対して行う見込みです。

また調達も、間接調達と直接調達を組み合わせて行ってまいります。銀行持株会社グループにおいては、預金の活用に加え、ALMの観点から長期の債権について流動化を実施し、リスクアセットの管理を継続してまいります。今後はさらに小売事業との関係強化・グループ外のパートナーとの協業を通じて、収益性を高めてまいります。

私からの実績の説明は以上でございます。ご清聴ありがとうございました。

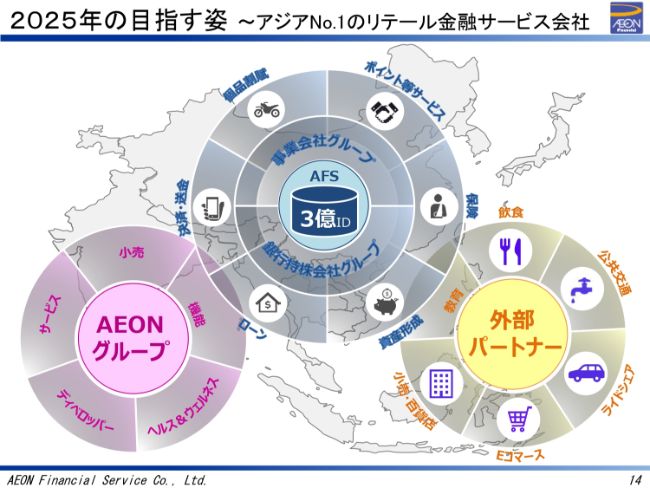

2025年の目指す姿 ~アジアNo.1のリテール金融サービス会社

河原健次氏:河原でございます。まず、2018年度(の計画)の数値、公表値を下回る結果となってしまいました件については、我々としましても反省が多かったと思っています。しかしながら、我々が従来申し上げてきた、今後中期的にやっていくべきことに変化が生じたとは思っていません。これを完遂することによって、我々がみなさまにお約束してきたことを実現できるのではと思っています。

我々が目指すべき姿として、「アジアNo.1のリテール金融(サービス)会社」になることを掲げています。常々申し上げているとおり、2025年にアジアでもっとも身近な金融サービスを提供できるエコシステムを構築していくことで、これを達成したいと考えています。で

つきましては現在、メンバーIDの数を4,400万IDと言っていますが、飛躍的な増加を目指し、2025年までに3億IDに拡大していこうと考えています。

経営環境を見てみますと、日本では常々少子高齢化や、中所得者層の減少、低所得者層の拡大などが予想されています。一方で、アジアでは低所得者層がどんどん減少していき、経済発展によって中所得者層が増大していくことも想定しています。

金融業界では、国内外ともに、スマートフォンで完結できる金融サービスの環境がいっそう整ってきていると思っています。また、お客さまのライフスタイルに応じて、ニーズも多様化すると思っています。

同時に、自社のリソースだけで、我々の目標やお客さまのニーズも含めたすべてに応えていくことは到底できない環境になってきていることも、我々は自覚しております。そのため、よきパートナーを見つけて、このパートナーとともに我々のエコシステムをどんどん拡大していくことを、戦略として考えています。

3億IDの達成に向けて、イオングループは事業シナジーを最大限に発揮していこうと思っていますが、先ほど申し上げた外部パートナー企業との提携関係が、今後大きなキーワードになってくると思っています。

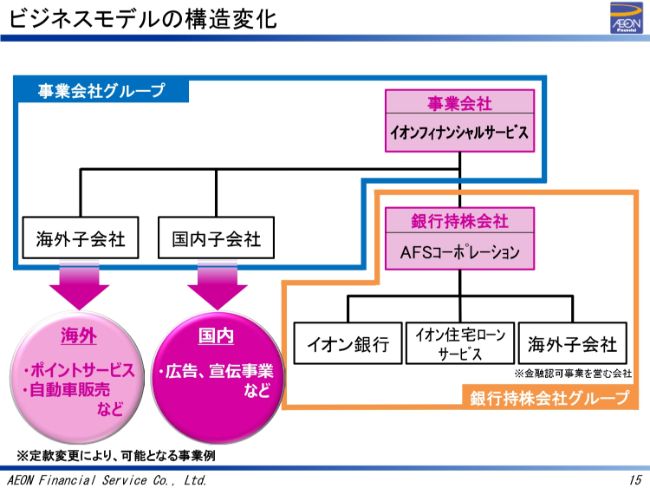

ビジネスモデルの構造変化

先ほども若林専務が若干触れましたが、2019年4月1日からスタートしました当社の再編についてでございます。日本を含むアジア12ヶ国での連結子会社32社と、持分法適用関連会社1社を合わせた(33社で)構成するグループで運営されていますが、今のAFS(イオンフィナンシャルサービス)グループが設立されたのが2013年になります。

当時の経営環境を踏まえて、AFSを中心とする総合金融グループを構築したわけですが、イオン銀行の資金調達能力をイオングループ全体で使っていくビジネスモデルは、一定の成果を挙げたと思っています。

さらに、2019年4月に事業分割によりAFSコーポレーションを設立し、当社は銀行持株会社から事業会社に移行しています。世の中で進行しているさまざまな金融サービスに対応していくために、銀行持株会社として業務範囲規制がある環境下では対応が不可能であろうというビジネスにまで踏み込んでいかなければ、お客さまに対するしっかりとした金融サービスが提供できないのではという危惧がございました。

我々はこのような観点から、ビジネスモデルの変化に踏み切りました。現在、我々が考えているのは、親和性が高いポイント事業に入っていくこと、ワランティビジネスに参入していくこと、豊富なデータを活用して、自社のマーケティングや他社への営業販促コンサルティングなどの分野に足を踏み入れていくことでございます。その他にもいくつか考えていることはございますが、計画が発表できる段階になりましたら、その都度発表していこうと思っています。

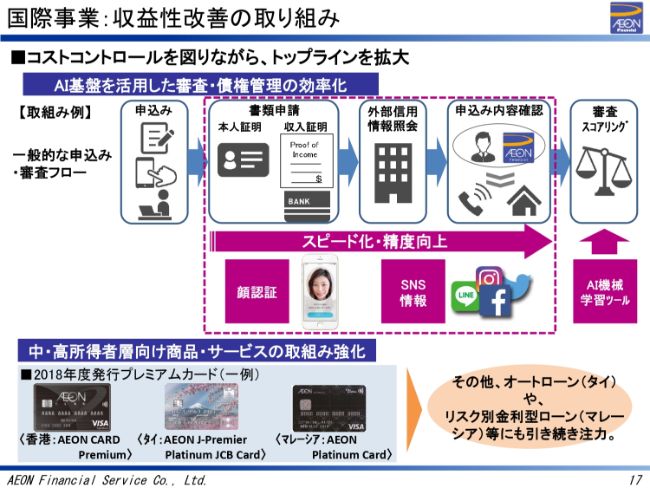

国際事業:収益性改善の取り組み

2019年度でございますが、基本的にはデジタル化の推進と、商品・顧客基盤の拡大の2本を重点的に取り組んでいきたいと考えています。これを国際・国内という軸でご説明していきます。

従来ですと、我々のなかでも、まず国内事業の説明が先に来るだろうという議論がありましたが、2018年度の経常利益ベースでは国際事業がすでに50パーセントを超えてしまっています。ですので、初めての試みではありますが、国際事業を先に説明させていただこうと思っています。

(スライドの)上の図をご覧ください。従来よりIT技術を活用した審査の効率化に取り組んでいるわけですが、さらに進化させる、あるいはカバー国をさらに拡大していく試みを行います。一般的な申込みフローに、AIや顔認証、ソーシャルネットワークでの情報などを組み合わせて、スピーディかつ精度の高い審査フローを構築してまいりたいと思っています。

また、購買データから類推されるライフスタイルと当社が保有するクレジットヒストリーを合わせることで、他社が模倣できない顧客評価モデルの構築手法の研究を進めており、将来的には当社データに外部データをつなげた新たなサービスの創出も考えています。

(スライドの)下段の取り組みですが、先ほど申し上げたようにアジアの人口層あるいは所得層を考えたときに、低所得者から中所得者が増え、中所得者から高所得者へも移行する人々が増えると想定されます。そのため、我々のターゲット層も従来の中所得者層から低所得者層をカバーするビジネスモデルではなく、高所得者層をもカバーするビジネスモデルに変えていかなければいけないと思っています。そういう意味で、一段レベルを上げたカードなどの発行に取り組むことにより、顧客のポートフォリオを良質化することにも努めてまいりたいと思っています。

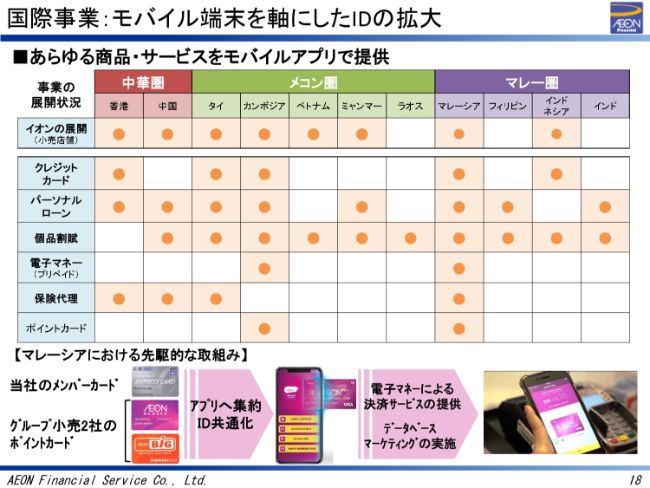

国際事業:モバイル端末を軸にしたIDの拡大

国際事業におけるモバイル端末を軸にしたIDの拡大についてご説明いたします。ご覧のとおり、一部を除いていますが、当社はイオンの小売店舗が展開している地域を中心に、クレジットカード・パーソナルローン・個品割賦・電子マネー・保険代理業・ポイントカードなど、あらゆる商品・サービスを提供しています。これらのサービスを、すべてモバイルアプリで提供できるように進めてまいります。

イオンの小売店舗が進出しているマレーシアを具体例に説明しますと、現地ではイオンマレーシア、イオンビッグマレーシアで約400万人のポイントカード事業を受託しています。当社の既存メンバー200万人と合計した600万人のメンバーが、1つのデータにまとまっていくということでございます。

これらのサービスを提供することに加えて、電子マネーによる決済サービスの提供も行っていきます。こういった購買データをもとに、新たなサービスを展開していこうと思っており、現地の航空会社あるいは飲食店・オンライン企業と提携しまして、さらにID数を拡大してまいります。これは、ただ今申し上げたマレーシアの例ですが、ラインナップが揃っている国では、こういったサービスを整えていきたいと思っています。

また、イオンの小売店が出ていない地域におきましては、QRコードをはじめとしたプリペイド機能をカードやスマートフォンに搭載し、お客さまの獲得を推進してまいります。スマートフォンに決済だけではなく口座と似た機能を持たせることで、ハイヤーパーチェスやパーソナルローンに加え、送金ビジネスや保険販売などにつなげることができると考えています。

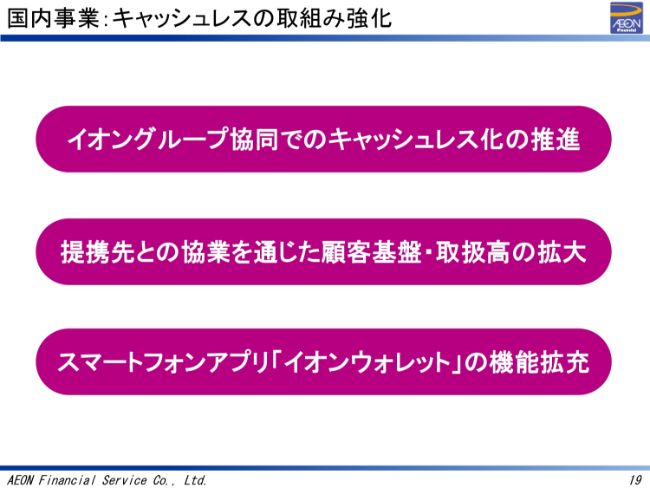

国内事業:キャッシュレスの取組み強化

国内事業におきまして、当社はキャッシュレスの取り組みを強化していきます。大きな取り組みとしては3点ございまして、1つ目は「イオングループ協同でのキャッシュレス化の推進」になります。2018年4月に、イオンではビザ・ワールドワイド・ジャパンが提供しております、Type A/Bのタッチ決済システムを導入すると発表いたしました。訪日客増加を見据えて、2020年3月までにイオンのレジ10万台を、タッチ決済へと入れ替えていく予定であります。

これにあわせまして、当社もすでにイオンカードにビザのタッチ決済用ICを搭載したカードの切り替えを始めているところでございます。こういったタッチ決済の導入をはじめとしたキャッシュレス化のさらなる推進により、業務のスピード化・効率化・お客さまの利便性につながるサービスを提供してまいります。

本件につきましては、現在ではみなさまに公表できないこともございまして、これ以上言及することは避けますが、これ以外にもさらにキャッシュレス化の準備を進めております。

2つ目として、「提携先との協業を通じた顧客基盤・取扱高の拡大」を挙げています。これまで以上に、外部企業との新規提携カードの発行や加盟店との共同販促施策を通じまして、顧客基盤・取扱高のさらなる拡大を図ってまいります。

本件も同様に発表できませんが、いくつかもう具体的な候補が出ております。

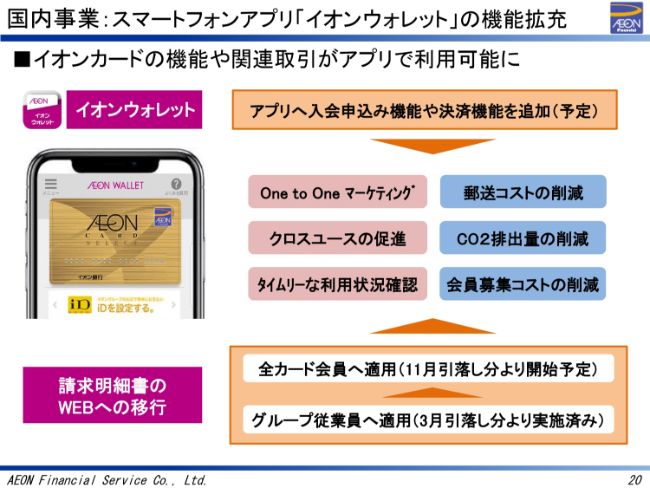

国内事業:スマートフォンアプリ「イオンウォレット」の機能拡充

3つ目は、「スマートフォンアプリ『イオンウォレット』の機能拡充」となります。これまで、メンバーIDを拡大するためにスマートフォンアプリの機能拡充に努めてきたわけですが、いっそうの充実を図ってまいります。

「イオンウォレット」は、クーポンの配信や請求額の照会ができるWeb明細がこれまでの主な機能でございました。今期はさらに入会申し込み機能や決済機能をアプリに追加する予定でございます。また、請求明細の有料化につきましては、2019年11月の引落分より全カード会員へ適用してまいります。

このイオンウォレットの強化によりまして、例えば月に1回請求書に同封していたチラシなどに加え、お客さまのニーズに沿ってタイムリーに商品・サービスの情報をアプリで提供でき、これまでロスの多かった販促機会の解消につなげてまいりたいと思っています。

加えて、入会申し込み機能追加による会員募集コストの削減や、請求書のペーパーレス化、請求郵送不要によるコスト削減、環境負荷の低減などを見込んでいます。このように、デジタル化を通じてお客さまのニーズに沿ったさまざまなサービスを提供するとともに、コスト削減にもつなげてまいります。

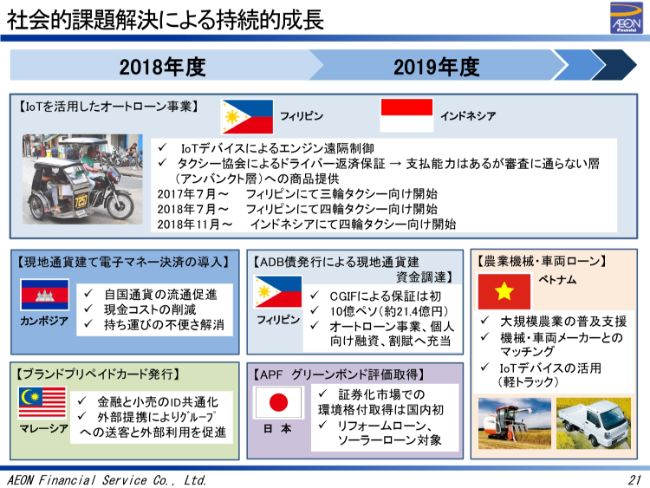

社会的課題解決による持続的成長

社会課題の解決を事業機会と捉え、事業を展開する各国において、国ごとに存在するさまざまな社会的環境に対応した取り組みを実施してまいりました。今後とも行っていく所存でございます。

お時間の関係もありますので逐一ご説明しませんが、当グループは社会環境に貢献することを事業の一環として組み入れながら取り組んでいる、1つの成功モデルだと思っています。今後もこのモデルを活用して、よりいっそう儲かるビジネスの展開を進めていける、あるいは進めてきた事業会社だと自負しています。今後とも、本件については重点的な課題として取り組んでまいりたいと思っています。

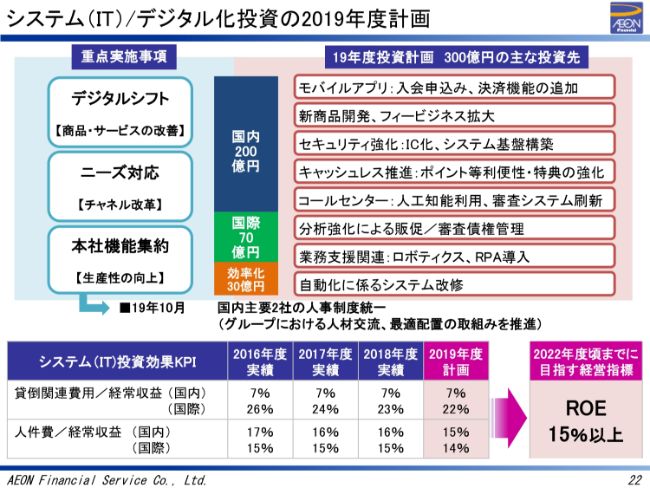

システム(IT)/デジタル化投資の2019年度計画

先ほど紹介しました取り組みを実現するためのシステム・IT投資につきましては、2019年度では300億円の投資を計画しています。先ほど専務の若林から説明がありましたが、2018年度の投資実績につきましては、総額では計画どおりに実行できている一方で、国内・国際ともに投資が追いついていない分野もございます。

2019年度につきましては、「デジタルシフト」ということで、お客さまのニーズにさらに強力に対応していくべく、先ほど説明しましたモバイルアプリの決済機能の追加やAIによる審査などについて、着実に実行できる段階まで進めてまいりたいと思っています。

また、本社の機能の集約につきましても、RPAの導入を今まで進めてまいりました。今後ともこのRPAの導入をいっそう進めていく方針でございます。2019年には、国内主要2社の人事制度を統一しまして、人事・労務管理に関する業務の効率化も実現できると思っています。

投資効果のKPIとして、これまでの指標に、国内の貸倒収益比率を追加しています。投資を通じて国内外では収益率の改善を目指し、2022年までにROE15パーセント以上を目指してまいりたいと考えています。

2019年度 連結業績予想

最後に、2019年度の連結業績および配当予想でございます。2019年5月10日に適時開示リリースにて発表のとおり、6月25日に開催予定の定時株主総会での承認を条件としますが、決算期を3月期から2月期に変更する予定です。そのため、通期の業績予想は2019年4月から2020年2月までの11ヶ月の数値となっています。

2019年度の上期は、イオングループ全体を挙げてキャッシュレス推進キャンペーンを行う予定であり、第2四半期累計期間の業績予想はこの影響を反映させた予想としています。上期に集中しました先行投資により、顧客基盤の強化・取扱高の拡大につなげ、下期以降の持続的な収益成長を実現したいと考えています。先述の取り組みを着実に推進していくことによって、業績予想を達成してまいります。

配当予想につきましては2018年度と同額を予定しており、配当性向は38.6パーセントを予定しています。

以上、ご清聴ありがとうございました。