2019年5月30日に行われた、株式会社三栄コーポレーション2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社三栄コーポレーション 代表取締役社長 小林敬幸 氏

会社概要

小林敬幸氏:三栄コーポレーション代表取締役社長の小林でございます。まずは会社概要についてでございます。私どもは1946年、昭和21年に創業し、2019年に創業73周年目を迎える専門商社です。スライドのとおり、家具・家庭用品・服飾雑貨・家電等の生活関連用品の輸出・輸入、卸売、そして小売事業を展開しております。

資本金は現在約10億円でございます。株式市場には1979年に店頭登録いたしまして、現在は東証JASDAQに上場しており、決算は3月です。従業員は連結で1,290名ほどになります。拠点網としては海外に関係会社が8社、拠点を19ヶ所持ち、国内には関係会社が9社ございます。

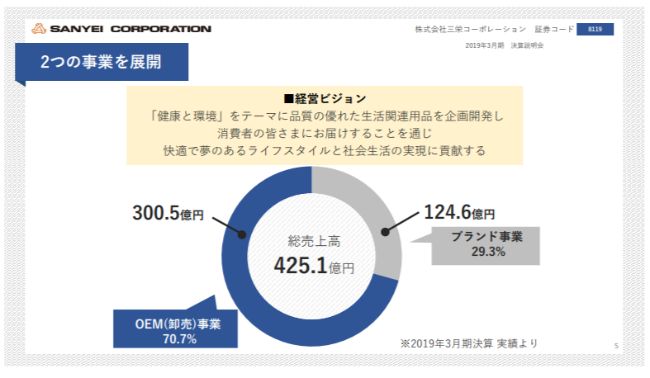

2つの事業を展開

私どもは、スライドにあるとおり「『健康と環境』をテーマに品質の優れた生活関連用品を企画開発し、消費者の皆さまにお届けすることを通じ、快適で夢のあるライフスタイルと社会生活の実現に貢献する」という経営ビジョンのもと、OEM(卸売)事業とブランド事業を展開しております。

OEM事業は私どもの祖業でございまして、売上構成比としては約70パーセントで、2019年3月期の売上が約300億円です。ブランド事業は構成比として約29パーセントで、2019年3月期の売上としては124億円でした。

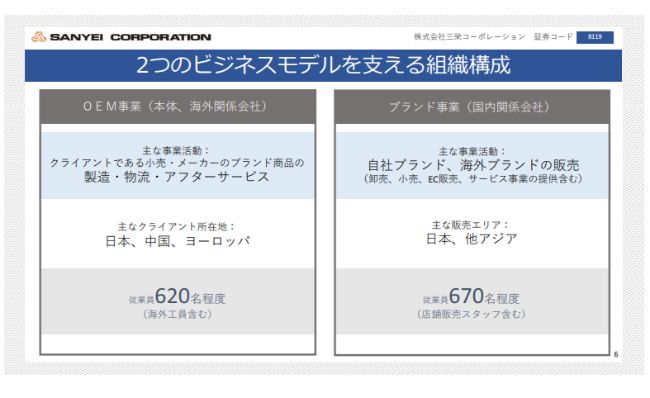

2つのビジネスモデルを支える組織構成

この2つのビジネスモデルを支える組織はスライドにあるような状況になっております。

OEM事業は主に私ども三栄コーポレーションの本体と海外の関係会社が運営しており、活動としてはクライアントである小売・メーカーのブランド商品の製造・物流・アフターサービス等々を行っております。主なクライアントの所在地は、日本、中国、ヨーロッパです。また、約620名ほどの従業員が従事しています。

ブランド事業は主に国内をベースに展開しております。活動状況としては自社ブランドおよび海外ブランドを展開しており、卸売、小売、そしてEコマース(ネット販売)といった事業を行っております。

主な販売エリアは日本ですが、一部東アジアでも販売を開始しております。従業員数は店舗スタッフも含めて約670名でございます。

当社のOEM(卸売)事業の特徴

スライドにOEM事業の特徴を示しております。1つ目に左側の「海外調達力」についてご説明します。私どもは海外に進出したのが約60年以上前と非常に早く、輸出専門商社時代に各国の地場のメーカーとの関係が構築できておりました。それらをネットワーク化して、クライアントのニーズに沿った製造メーカーをタイムリーにご紹介するというのが1つ目の特徴でございます。

次に「生産管理能力」です。OEM事業について最も重要であるのは、お客さまに対してお約束した品質と納期をしっかり守ることであると考えております。

一部の地域を除いて、私どものスタッフが直接生産現場で生産し、納期と品質のコントロールを行っています。すなわち、アウトソーシングをしないということが2つ目の特徴でございます。

3つ目の特徴として「海外拠点から海外顧客へ」ということが挙げられます。海外においては輸出の専門商社時代に作った支社がほとんどでございまして、現在も海外から日本以外の国に輸出をしています。

日系の専門商社で日本以外の国に生活関連用品を輸出するのは非常に稀有であると思いますので、ここに挙げさせていただいております。

当社のブランド事業の特徴

ブランド事業の特徴も3つ挙げております。1つ目は「本質にこだわった秀逸な商品」です。私どもが取り扱うブランド商品は基本的に品質において秀逸なものだけを厳選しております。

かつ海外ブランドに関しては歴史の風雪に耐えたものを選んでおり、その1つの例としてはスライドの写真上段左端の「ビレロイ&ボッホ」というドイツのテーブルウェアのブランドがあります。タイタニック号の一等船室やプールのタイルも供給したメーカーということで約270年の歴史がございます。

上段右側の「ビルケンシュトック」はドイツのコンフォートシューズブランドでございます。これも創業がたいへん古く、250年の歴史があります。こういったものを厳選して、ブランド事業の商品として取り扱っているということが1つ目の特徴でございます。

2つ目の特徴としては「自社ブランドも展開」ということで、私どもは海外ブランドに加えて自社でもブランドを構築しております。中段左側の「ION-Sei」という電動歯ブラシは現在ヨーロッパを中心に販売を進めているブランドでございます。

中段右側の「ビタントニオ」は調理家電のブランドです。写真が見づらいかもしれませんが、高級ワッフルメーカーとしては日本の市場でシェアがナンバーワンのブランドでございます。

3つ目の特徴としては「小売展開やサービス事業も積極的に行う」ということです。私どもは商社でございますので本業は卸売ですが、必要に応じて小売展開も行っており、現在は直営店を84店舗持っております。

補足資料:三栄コーポレーショングループの主な会社と所属セグメント

今申し上げたOEM事業とブランド事業を法人別に分けるとどのように表されるかという資料でございます。OEM事業については本体である株式会社三栄コーポレーションと、香港にヘッドクオーターがあるTRIACE LIMITED、中国広東省の製造メーカーである三發電器製造廠有限公司の3法人が主力となって事業を展開しております。

ブランド事業は主に国内での展開でございます。ブランドごとにそれぞれ関係会社がありまして、先ほどご紹介したドイツの「ビレロイ&ボッホ」とフランスのホーロー鍋ブランド「CHASSEUR」およびドイツのアルミのクックウェアブランドで「WOLL」、これはヴォルと発音します。こういったブランドは、株式会社エッセンコーポレーションが取り扱っております。

「ビルケンシュトック」につきましては株式会社ベネクシーという会社が展開を行っておりまして、現在直営店が65店舗ございます。以上のように、ブランドごとに関係会社が存在します。

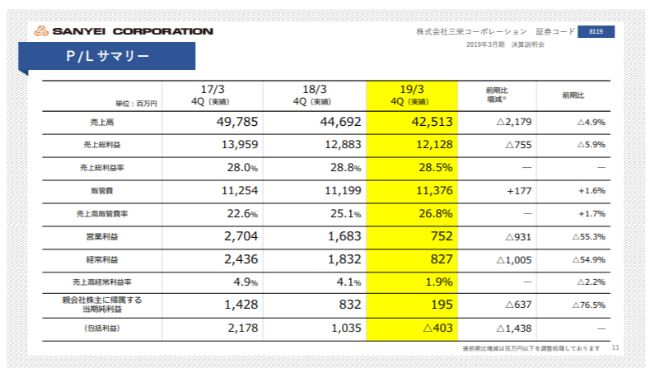

P/Lサマリー

2019年3月期の決算概要を説明させていただきます。スライドの黄色の網掛けの部分が連結の決算内容です。

売上高は425億1,300万円でございました。前期比で約21億円の減収となっております。経常利益は8億2,700万円で、前期と比べますと約10億円の大幅な減益でした。下から2番目の親会社株主に帰属する当期純利益は1億9,500万円で、前期と比べると約6億円マイナスという大幅な減益でございました。

スライドをご覧いただけばわかるとおり、当期純利益が経常利益くらべて非常に低い水準になっております。

これにはいくつか理由がございまして、まず株式会社べネクシーが赤字決算になったこと、また繰延税金資産の取り崩し、さらに中国関係会社の業績が堅調なために法人税が増加したことなどの理由によって、経常利益の割には当期純利益が低いという結果になっております。

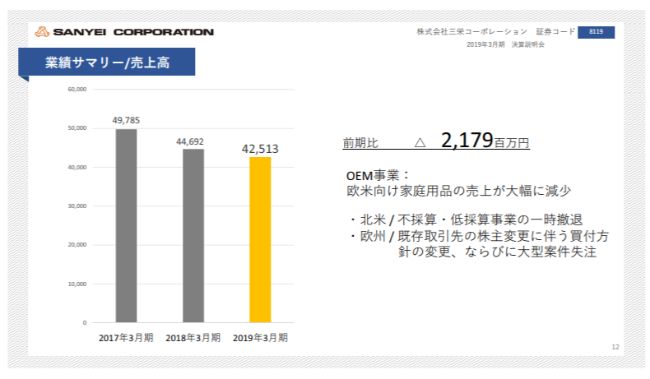

業績サマリー/売上高

業績サマリーです。今申し上げた前期と今期の売上21億円の差異の内訳です。OEM事業において、欧米向けの家庭用品の売上が大幅に減少いたしました。北米向けの商売で不採算・低採算事業があったため、一時撤退を決定いたしました。

また欧州においては、取引先の株主変更、いわゆるM&Aによって取引先のオーナーシップが変わったため買付チャネルに変更がありました。

もう1つ、私どもはオランダのお客さまとプレミアムビジネスとしていわゆるスーパーにおける販促商品の供給を行っております。

商売の性質上、取ったり取られたりということがあり安定的ではないのですが、2018年3月期と2017年3月期にはかなりの大型受注がありました。2019年3月期はそれがあまり大きくなかったという事情によって21億円ほどの差異が発生いたしました。

業績サマリー/経常利益

経常利益の差異にもいくつか理由があります。1つ目に、「ビルケンシュトック」を取り扱うべネクシーが減収と経費増によって赤字決算となったことが挙げられます。

2つ目は、先述した北米における海外家庭用品ビジネスからの撤退や、欧州におけるビジネスをあまり大きくできなかったということです。そして3つ目は、家具のEコマース(ネット販売)は非常に好調であったものの物流費等のコストが増加して大幅な減益となったことです。

4つ目としては、新規ブランド商品を中心に赤字幅が拡大したことが挙げられます。これは、先行投資がかなりかさんだこと、在庫処理に関わる経費が発生したことなどによるものです。以上の内容によって、2018年3月期と2019年3月期間に約10億円という経常利益の差異が発生いたしました。

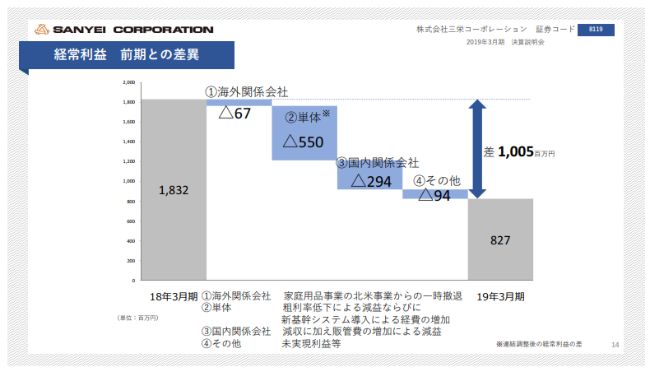

経常利益 前期との差異

法人別に説明いたしますとスライドのような状況です。2018年3月期の約18億円に対し2019年3月期が8億2,700万円で、差異が約10億円ですが、4つの理由がございす。

1つ目は海外関係会社(における要因です)。家庭用品事業の北米からの撤退によって、約6,700万円ほどのネガティブなインパクトが発生いたしました。

そして単体では、本体において粗利益率低下による減益ならびに新基幹システム「SAP」を導入した際の経費が非常に膨らんでおります。その影響によって、約5億5,000万円のマイナスのインパクトが発生いたしました。

3つ目として、国内関係会社において約2億9,000万円のマイナスのインパクトが発生しております。これは減収に加えて販管費の増加による減益です。4つ目は……これは調整ですが、未実現利益等が発生して約9,400万円のマイナスのインパクトが発生したことです。以上のような内訳になっております。

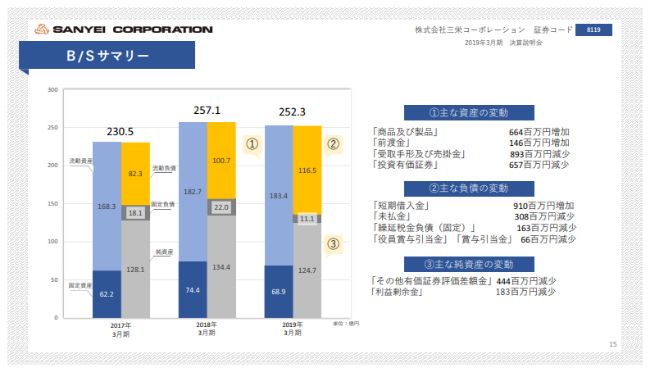

B/Sサマリー

B/Sのサマリーです。スライドのグラフの一番右端が2019年3月期の状況でございます。1つ目の主な資産の変動としては、商品及び製品が約6億6,000万円増加し、前渡金が1億4,000万円ほど増加しました。

2つ目の主な負債の変動としては、短期借入金が約9億1,000万円増加した一方で、未払金が3億円ほど減少したという入り繰りになっております。

3つ目の主な純資産の変動としては「その他有価証券評価差額」が約4億4,000万円減少し、利益剰余金が約1億8,000万円減少したという入り繰りになっております。

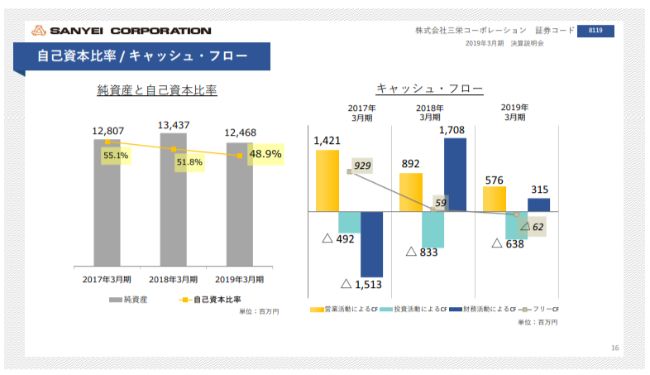

自己資本比率/ キャッシュ・フロー

自己資本比率は前期と比べ2.9ポイント減少して48.9パーセントとなりました。キャッシュ・フローがスライド右側の棒グラフで、右端が2019年3月期です。ベージュの部分が営業活動によるCFで、約5億7,000万円のプラスです。これは、減収により売上債権が減少したものの棚卸資産が増加したためでございます。

真ん中のライトブルーの棒グラフが投資活動によるCFで、マイナス6億3,800万円です。有形固定資産の取得が4億1,000万円で、無形固定資産の取得が1億8,000万円という入り繰りになっております。

右端のダークブルーのグラフが財務活動によるCFで、約3億1,000万円のプラスです。これは短期の借入金が9億1,000万円ほどキャッシュインした一方で、配当金の支払いで3億7,000万円と、自己株式の取得で2億500万円がそれぞれキャッシュアウトしたという入り繰りになっております。

ハイライト

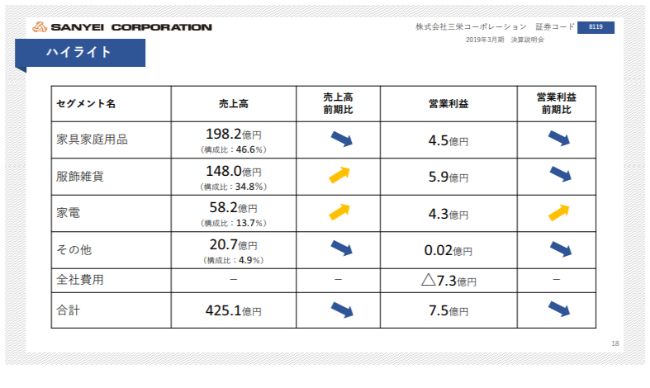

セグメント別の概況について、まず全体像をつかんでいただくためにハイライトのスライドを準備いたしました。これで4つのセグメントの状況がおわかりになるかと思います。

家具家庭用品事業セグメントにおいては、2019年3月期は減収でした。営業利益も減益で、当該セグメントは減収減益となりました。服飾雑貨事業セグメントは増収ながら減益でございました。家電事業セグメントは増収増益で「その他」事業セグメントは減収減益となり、全体では減収減益の内容になっております。

家具家庭用品

個別セグメントの内容でございます。家具家庭用品事業セグメントの2019年度3月期の結果がスライド左の棒グラフでございます。売上高は198億円で営業利益が4億5,000万円となり、減収減益でございます。

OEM事業は、欧米向けは減収減益となり、OEM事業全体でも減収減益という結果です。ブランド事業は先ほど申し上げましたドイツのテーブルウェア「ビレロイ&ボッホ」の主要チャネルである百貨店の厳しい消費状況の影響もあり、販路開拓に苦戦した結果減収減益となりました。

MINTという屋号で営業している家具・インテリアのネットショップは増収でしたが、国内の宅配業界の影響を受けて物流コストが大幅に増加したために、大幅な減益となりました。

当該セグメントの2020年3月期の着地予測ですが、売上高は211億300万円と、約12億円ほど増収を見込んでおります。営業利益は8億9,800万円で、これも今期と比較しますと約4億円ほど増益する見込みでございます。

OEM事業は自社開発力を応用してODM提案で新規顧客を開拓していきます。事業部の合理化を図るため、国内外の協働体制もしっかり強化してまいります。北米の不採算事業を一部撤退したことによって利益率が改善してくる予定です。

ブランド事業については、ドイツのテーブルウェア「ビレロイ&ボッホ」の売り場と新ブランド投入により増収を見込んでいる状況でございます。

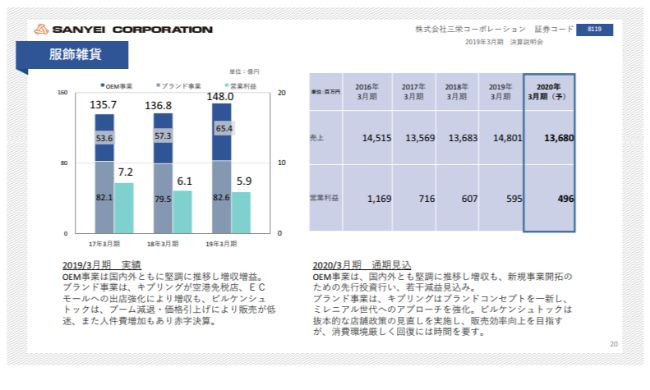

服飾雑貨

服飾雑貨事業セグメントでございます。2019年度3月期の着地は売上高が148億円で営業利益が5億9,000万円となり、増収ながら減益でした。

OEM事業は国内外ともに堅調に推移し増収増益でした。ブランド事業はベルギーのカジュアルバッグ「キプリング」が空港免税店やEコマースの販売店強化によって増収いたしました。

しかしながら、ブーム減退もあって先ほど申し上げましたベネクシーの「ビルケンシュトック」の販売がかなり下がってきました。加えて販売費が上がったことで、赤字決算になった結果でございます。

2020年3月期の着地予測ですが、売上高は136億8,000万円で、約11億円ほど増収を見込んでおります。営業利益は4億9,600万円で、約1億円ほどの減益見込みでございます。

OEM事業は国内外ともに堅調に推移し増収を見込んでおりますが、新規事業開拓のための先行投資がありますので、OEM事業全体としては若干減益の見込みでございます。

ブランド事業では「キプリング」はブランドコンセプトを一新し、ミレニアル世代へのアプローチを強化してまいります。

「ビルケンシュトック」は抜本的な店舗政策の見直しを実施し、販売効率向上を目指しますが、消費環境が厳しいため回復には若干の時間を要するかなと思っております。

家電

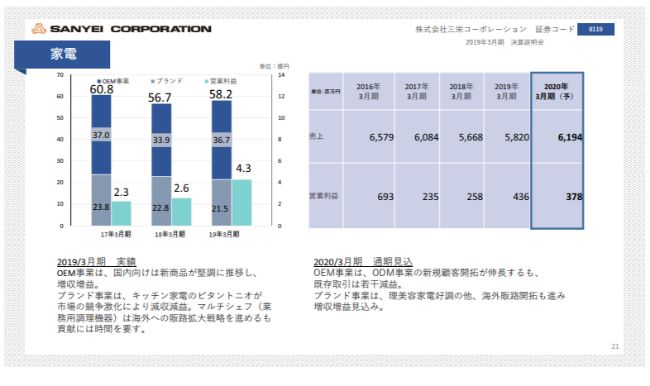

家電事業セグメントです。2019年3月期の着地はご覧のスライドのような数字です。売上高は58億円で営業利益は4億3,000万円となり、当該セグメントは増収増益でございました。

OEM事業では国内向けで新商品が堅調に推移し増収増益でした。ブランド事業はキッチン家電の「ビタントニオ」が市場の競争激化によって減収減益でした。

BtoBのホテルレストラン向けの調理家電としてフードプロセッサーを「マルチシェフ」というブランドで販売しており、海外への戦略を進めたものの貢献には至らずという結果でございます。

当該セグメントの2020年3月期の着地予測はスライドの右端です。売上高は61億9,400万円で約3億円ほどの増収を見込んでおります。営業利益は3億7,800万円で約5,800万円ほど減益の見込みでございます。

OEM事業は、ODM事業の新規顧客開拓が伸⻑いたしますが、既存取引は若干減益になる見込みでございます。ブランド事業は、理美容家電が好調のほか、海外販路開拓も進み、増収増益を見込んでおります。

その他

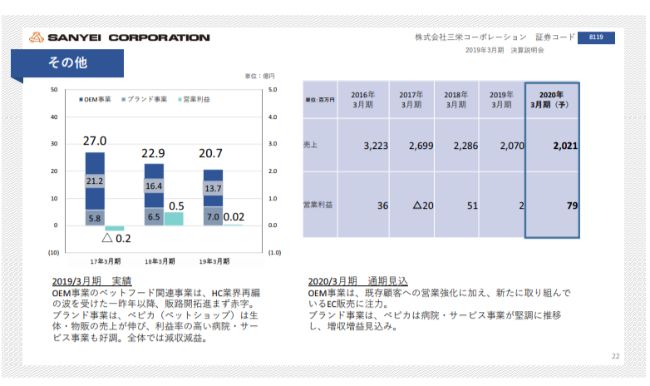

「その他」事業セグメントの2019年3月期の着地は売上高が20億7,000万円で営業利益はわずか200万円です。

OEM事業のペットフード関連事業は、ホームセンター業界の再編の波を受けた2017年以降で販路開拓が進まず赤字でございました。ブランド事業では、運営するペットショップのペピカは生体・物販の販売が伸び、利益率の高い病院・サービス事業も好調でしたが、セグメント全体では減収減益となりました。

当該セグメントの2020年3月期の着地予測はスライドのとおりです。売上高は20億2,100万円で、約4,900万円の減収見込みとなります。営業利益は7,900万円で約7,700万円の増益見込みとなります。

OEM事業は、既存顧客への営業強化に加えまして、新たに取り組んでいるEコマース(ネット販売)に傾注してまいります。ブランド事業では、ペピカは病院・サービス事業……サービス事業とはヘアトリミングのことですが、トリミングサロンの事業が堅調に推移し、増収増益を見込んでおります。

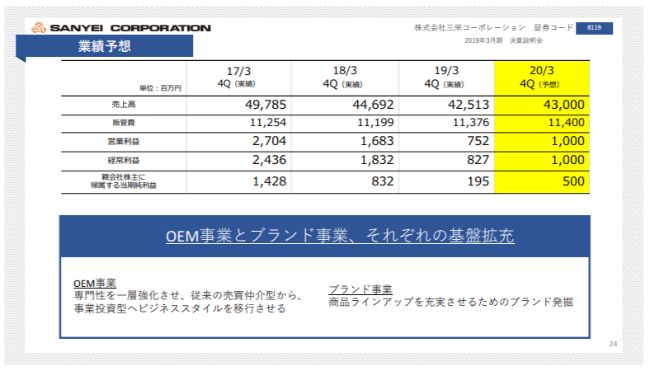

業績予想

2020年3月期の業績予想でございます。連結全体の着地予測はスライドの黄色部分です。売上高は430億円で約4億8,000万円の増収見込みです。経常利益は10億円で約1億7,000万円改善いたします。当期純利益は5億円ですので、前期と比べますと約3億円の改善を見込んでおります。

OEM事業とブランド事業、それぞれの基盤をしっかり拡充していこうということで、OEM事業は専門性を一層強化させ、従来の売買仲介型から事業投資型へとビジネススタイルを移行させてまいりたいと考えております。

ブランド事業は商品ラインナップを充実させるためヨーロッパを中心に新たなブランドの発掘に傾注していきます。

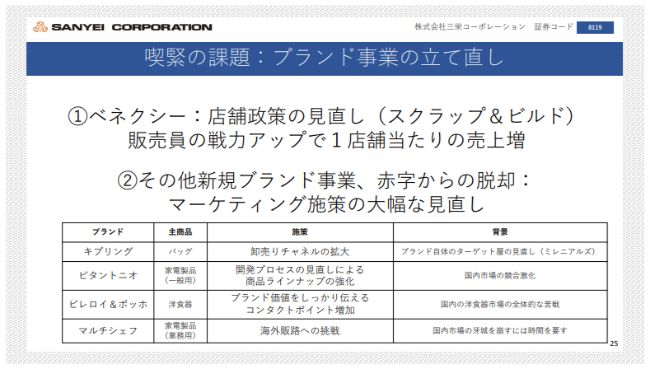

喫緊の課題:ブランド事業の立て直し

喫緊の課題は、ブランド事業の立て直しです。「ビルケンシュトック」を取り扱うベネクシーにおいては、店舗政策の見直し(スクラップ&ビルド)をしっかり実施してまいります。そして販売員の戦力アップで1店舗当たりの売上を上げるための動きを行っております。

その他の新規ブランド事業は、赤字からの脱却(を図ります)。マーケティング施策の大幅な見直しとして、それぞれのブランドで施策があります。ベルギー発信のカジュアルバッグ「キプリング」では並行ものが減ってきましたので、しっかり卸売りを増やしていく戦略として卸売りチャネルの拡大を図ります。

調理家電の「ビタントニオ」では、開発プロセスの見直しによる商品ラインナップの強化を行います。

今期は新商品の開発に手間取ったことにより新商品の投入ができず、売上増につながりませんでした。その部分をしっかり改善し、速いスピードで新商品を開発して投入できるようなシステムを現在構築中でございます。このように、ブランドごとに施策を打っていこうという考えでございます。

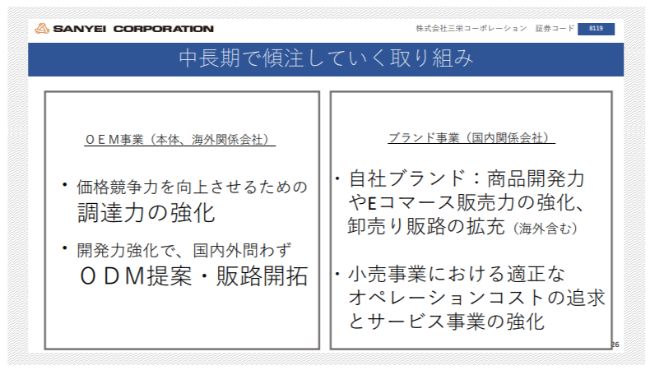

中⻑期で傾注していく取り組み

中⻑期で傾注していく取り組みです。まずOEM事業としては、価格競争力を向上させるための調達力の強化に取り組みます。調達先の見直しのみならず生産効率にもしっかりメスを入れて、いかに低価格で生産ができるか、生産工場との取り組みもしっかり行って価格競争力を上げようとしております。

もう一点、開発力強化として国内外問わずODM提案・販路開拓に取り組みます。OEMからODMによりシフトするということです。ODMというのは我々が開発した商品です。我々の開発した商品をお客さまのブランドで売っていくという部分をしっかり増やしていきたいと考えております。

ブランド事業においては、自社ブランドの商品開発力やEコマース販売力の強化、さらに海外への卸売りをしっかり強化していきたいと考えています。また、小売事業における適正なオペレーションコストの追求とサービス事業の強化ということで、ローコストオペレーションを進めてまいります。

専門性の追求

トピックとしては2019年3月よりマレーシアの家具インテリア工場を稼働させております。自社ブランド商品の製造はもちろん、ODM提案が図れるように開発拠点として活用してまいります。全体としては約5億円程度の投資を見込んでおります。

効果的な小売運営

効果的な小売運営の2つの例として「ビルケンシュトック」と「クオリネスト」をご紹介します。「クオリネスト」はベネクシーが行っている「ビルケンシュトック」を扱う女性に向けた専門店です。

併設店によってオペレーションコストをしっかり下げていこうという取り組みで、第1歩として仙台PARCO店の同じエリアに2つの店舗を作って、店員の共有を図っていくという取り組みも実施しております。

もう1つは、認知度・効率性向上を目指した他社ブランドとの共同出店です。先ほど申し上げたドイツのテーブルウェア「ビレロイ&ボッホ」が、我々とは別の会社が取り扱っているドイツのワイングラスの「ツヴィーゼル」と共同出店いたしました。

品揃えに幅をもたせることでお客さまにしっかり楽しんでいただき、売上効率を高めていこうという取り組みを越谷レイクタウン店で行っております。以上、一例でございました。

自社ブランドの海外販路拡大

スライドはホテルレストラン向けの「マルチシェフ」というフードプロセッサーとブレンダーのブランドです。今期までは日本での展開でしたが、2020年3月期からは海外への販売拡大を目指し、2019年4月にパリの展示会にも出店いたしました。

さらにその翌週には、上海の「Expo Contract Furniture and Deco for Commercial Properties and Hotels」というホテルレストランショーにも出店し、ヨーロッパおよび中国での販売をスタートしております。

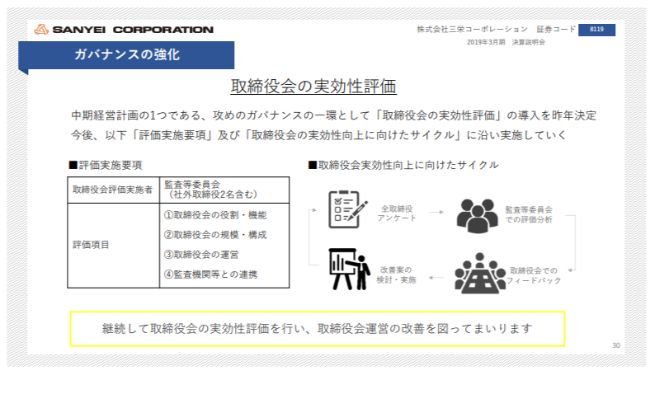

ガバナンスの強化

ガバナンスの強化でございます。当社はガバナンス体制強化の観点から、取締役会全体の実効性について分析・評価を実施するために、必要な事項を定めた「取締役会評価」に関する規定を制定し、2020年3月期から実施することを予定しております。

今後は取締役会の実効性評価を継続して行い、取締役会運営の改善を図っていきたいと考えております。

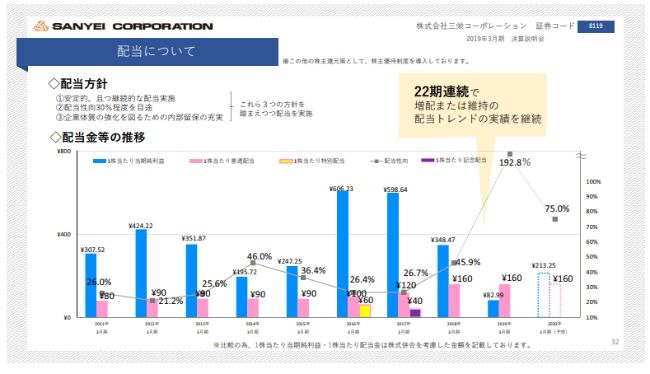

配当について

最後になりましたが、株主還元でございます。配当につきましてはスライドの左上にあります配当方針をご覧ください。「安定的、且つ継続的な配当実施」「配当性向30パーセント程度を目途」「企業体質の強化を図るための内部留保の充実」といった配当方針をもとに配当を行っております。2019年3月期は中間で60円、期末で100円として都合160円の配当を決定いたしました。

2019年3月期の業績は苦しく、当期純利益が非常に低い状態でありましたが、160円と決定しました。そのため、配当性向がスライドにあるとおり192パーセントまで上がっております。

これは配当方針の1番目であります「安定的、且つ継続的な配当実施」に從っての決定です。これによって過去22期の配当トレンドとしては、維持もしくは増配となります。減配は一度も行っておりませんので、22年期連続でそのトレンドをキープしてきている状況でございます。

2020年3月期も現在のところは160円と予想しています。今期同様に中間で60円、期末で100円の配当を予定しております。

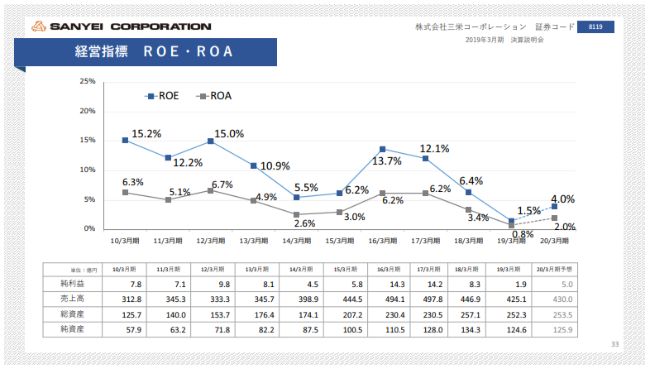

経営指標 ROE・ROA

ROE・ROAでございます。2019年3月期はROEがわずか1.5パーセントで、ROAが0.8パーセントでございます。2020年3月期も予測としてはまだまだ5パーセントに届きませんが、ROEが4パーセント、ROAが2パーセントを見込んでおります。