2019年5月28日に行われた、古河電気工業株式会社2019年3月期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:古河電気工業株式会社 代表取締役社長 小林敬一 氏

古河電気工業株式会社 執行役員/財務・グローバルマネジメント本部長 福永彰宏 氏

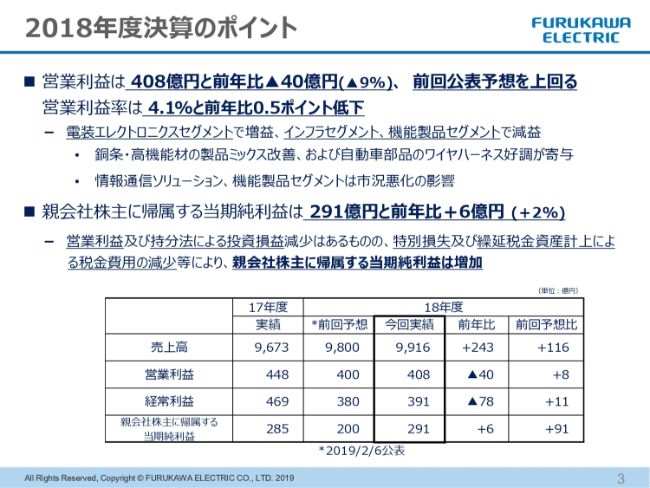

2018年度決算のポイント

小林敬一氏:本日は、大変お忙しい中お集まりいただきまして、誠にありがとうございます。それでは、まず私から概略をご説明して、そのあとCFOの福永から詳細についてご説明申し上げたいと存じます。

はじめに、私どもの2018年度の決算ポイントです。いまでも覚えていますが、昨年度の上期終了時点で、みなさまには「大変申し訳ございません」とお話しいたしました。営業利益を、(当初の)目標の430億円から30億円下げて400億円とし、それに伴っていくつかの指標を下げたという状況でした。

そうした中、マーケティングの状況や市場に対する見方等を進め、営業利益は408億円ということで、目標をなんとかクリアすることができました。その結果、経常利益も前回予想の380億円を超えて391億円となりました。当期純利益は291億円と、非常に大きく伸長しました。

内容について、細かなことは後ほどご説明いたしますが、銅条・高機能材事業に関しては、製品ミックス改善、および自動車部品のワイヤハーネスの好調が寄与いたしました。また、いわゆる電動車両の巻線も状況がよく、なんとかこの数字を叩き出すことができました。

ただ、みなさまにすでにご案内の通り、情報通信ソリューション関係、あるいはスマホを代表とするようなエレキ系の機能製品セグメントは、大変厳しい状況になっています。

親会社株主に帰属する当期純利益は291億円と、対前年でも増え、我々の長い歴史の中でも4番目の額です。営業利益及び持分法による投資損益が少なかったこともありますが、いわゆる特別損失及び繰延税金資産計上による税金費用の減少等の特別要因が随分あることを、ご理解いただきたいと思います。

このような状況で、(営業利益は)当初お約束していた400億円に対して408億円、経常利益は380億円に対して391億円、当期純利益は200億円に対して291億円という結果でした。

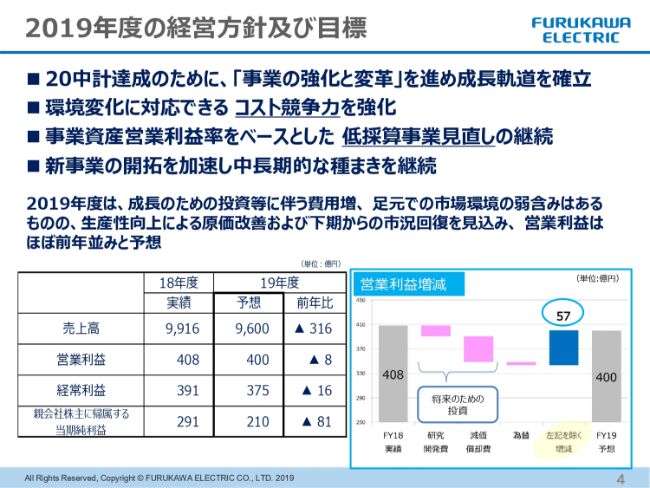

2019年度の経営方針及び目標

いままさに、米中の問題等がございますが、私どもは先行的な材料・製品群などの情報を各種取り入れ、景気の状況をかなり踏み込んで解析して、今回の2019年度の数字を作っております。

はっきり申しまして、情報通信関係あるいは機能製品関係は、2019年度の下期、それも後ろの方で、しっかりと立ち上がってくるだろうというほど、かなり厳しく読んだ数字です。

我々がいま一番取り組まなければならないことは、環境変化に対応できるコスト競争力の強化です。今日はご説明申し上げませんが、いわゆるグループ変革本部を作ったことも、ここに関係してきます。さらに、低採算事業見直しも、鋭意進めています。

こういった取り組みにより、(スライドの)下段に書いてあるとおり、2019年度の予想は、売上高が9,600億円、営業利益が400億円、経常利益が375億円、そして純利益は、(2018年度)目標の200億円に対しては10億円のプラスですが、(2018年度)実績の291億円と比べると、81億円下がっています。

営業利益に関しては、この(2018年度実績の)408億円に対して、研究開発投資・償却費が増えるため、減益の予想です。原価低減や高付加価値品の拡販等によって増強することでこれを挽回し、400億円の営業利益を出す計画です。

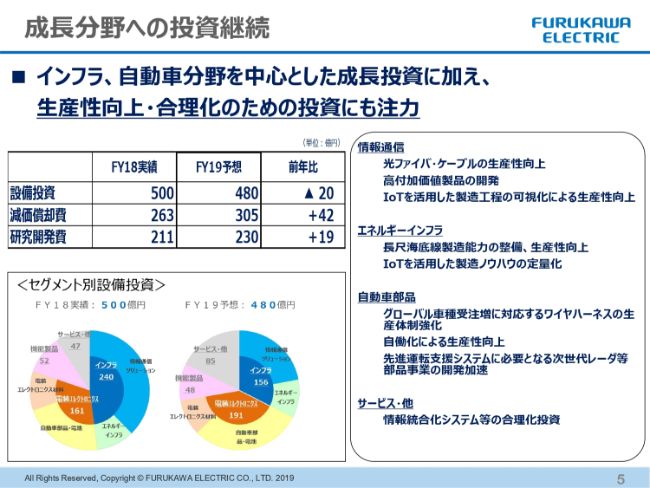

成長分野への投資継続

足元、大変厳しい状況ではありますが、そうはいいましても、我々がいま闘っている市場で、将来の5Gを含めた社会がどのように変わっていくかについては、みなさんもほぼ同じお考えだと思います。

そこに対して、どのように寄与するかといったときに、いまはとくに研究開発費を絞る状況ではないと考えており、研究開発費は本年も230億円の予算で進めてまいります。

また、設備に関しては、償却額は増えますが、投資は昨年度がピークで、今年度は(前年度から)20億円下がります。ただし、中身が少し変わってきています。

やはり、市場の状況を見る中で、「いますぐ生産量増」といった投資は抑えています。それよりも、いかにして原価を下げていくか、生産性を上げていくか、効率よく進めていくかということを優先しよう(としています)。

すなわち、高付加価値品の開発に関わるようなものや、IoTを活用した製造工程の可視化による生産性の向上といったものを中心に進めています。

これらにより、確かに足元の状況は大変厳しいですが、2020年あるいは2030年といった将来を見たときに必要になる、その前に決して遅れを取ってはならない開発を、鋭意進めています。

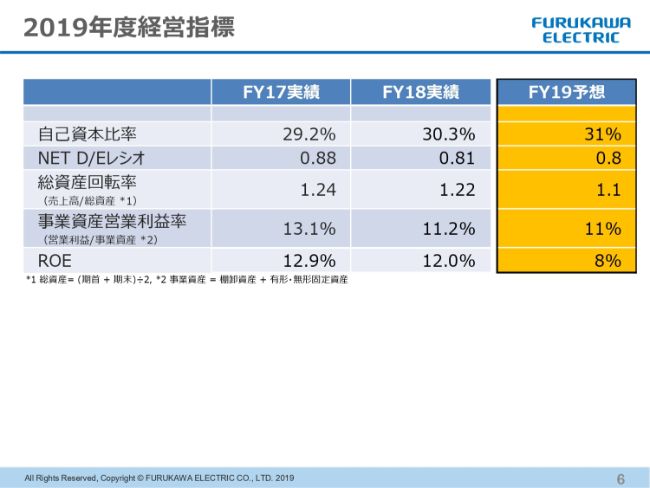

2019年度経営指標

このような状況の中での経営指標です。2018年度は、自己資金比率は30パーセントを超えました。また、NET D/Eレシオは0.81、総資産回転率は1.22、事業資産営業利益率は11.2パーセント、ROEは12.0パーセントで着地しました。

各種施策を行う中で、自己資金比率あるいはNET D/Eレシオは(前年度から)変わりませんが、いまの市場の環境や、売上の状況等を見た場合に、総資産回転率は若干の悪化となります。事業資産営業利益率は、なんとか持ちこたえますが、ROEは8パーセントを死守するものの、その性格上、下がってくるのが現実です。

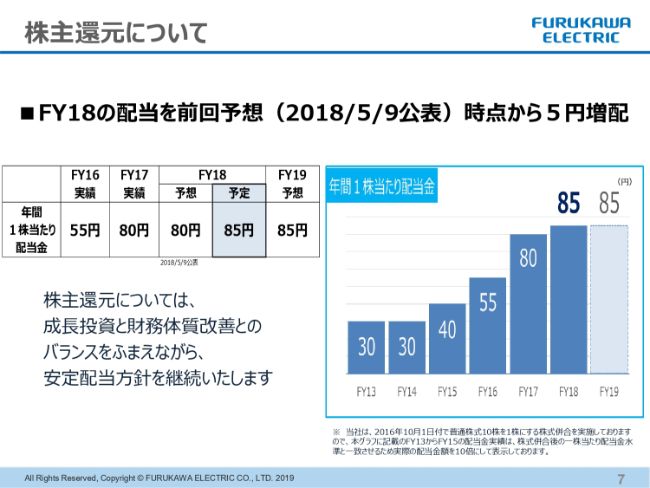

株主還元について

このような状況にありますが、配当は増配です。当初は80円の予定でしたが、85円への増配を決定いたしました。

私どもは、安定配当を株主還元の施策としていますので、まずは、やはり(当期純利益)291億円という数字が出たことに対して、しっかりと還元させていただきたいということ。

加えて、先ほどお話ししたように、2019年度は市場環境等を考えても大変厳しい状況ですが、そんな中でも「絶対に80円から減配はしない。85円を出す」という意思表示です。2019年度は、安定配当を継続しつつ、目標をしっかりと実現していこうと考えてございます。

詳細につきましては、福永よりご説明申し上げます。

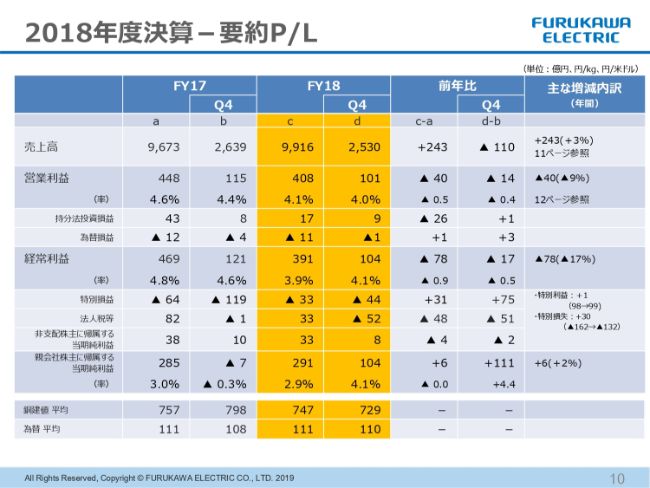

2018年度決算-要約P/L

福永彰宏氏:財務・グローバルマネジメント本部の福永でございます。よろしくお願いいたします。2018年度の決算実績からご説明いたします。

こちらのスライドは、要約P/Lということで、詳細を出しております。売上・営業利益に関しては、先ほどお話しもありましたし、あとでウォーターフォールがございますので、そちらでご説明いたします。

持分法利益でマイナスが出ております。すでにみなさまにご案内しているかと思いますが、株式会社UACJで下方修正した影響が大半を占めております。この結果、経常利益は(前年比で)マイナス78億円の391億円で着地しております。

経常利益以下は、この(スライドの表の)中で申し上げますと、特別損益です。特別利益は昨年度とほぼ同じですが、一方で、特別損失に関しては、まだまだ金額は大きいものの、昨年度と比べて減少しました。予想よりもリスクの発現が少なかったこともあり、結果的にこの部分で31億円のプラスが出ております。

法人税等に関しては、実際にはアメリカのOFS社での繰延税金資産を計上しております。将来の所得計上に対して蓋然性が非常に高まりましたので、リスクも考慮しつつ、保守的な数字ではありますが、この数字を織り込んだことでプラスが出ております。この結果、税金費用が(前年比で)48億円減り、当期純利益に大きく貢献しております。当期純利益は291億円で、昨年度を上回る結果になっております。

銅建値・為替は、昨年度から大きな変動はありませんでした。

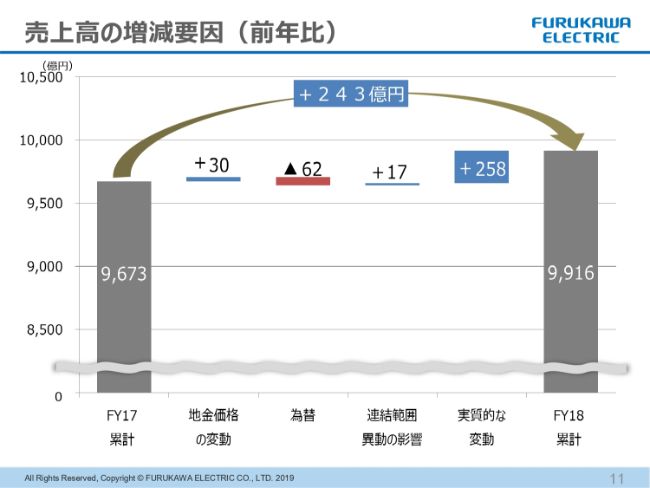

売上高の増減要因(前年比)

売上高の増減要因です。前年度からのウォーターフォールです。

地金価格の変動・為替の変動・連結範囲の変動を除いた実質的な変動は、258億円のプラスです。地金に関しては、ヘッジをしているということで、実質的な損益の影響はないとご認識ください。

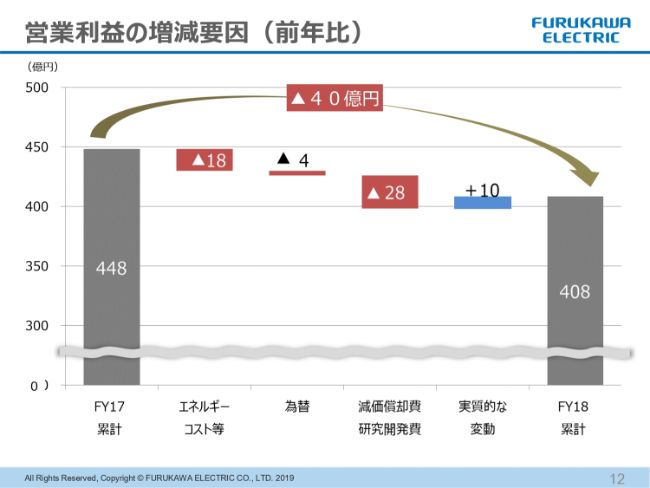

営業利益の増減要因(前年比)

続いて、営業利益です。営業利益は、原油をはじめとするエネルギーコストでのマイナスがあります。減価償却費・研究開発費は、前向きな投資として設備投資・研究開発投資をしており、28億円のマイナスになっていますが、実質的な変動は10億円のプラスになっています。

概略を申し上げますと、情報通信ソリューションがやや苦戦気味で、そのほかの事業部門あるいはセグメントは、基本的に前年度を上回る結果になっています。結果として、(2018年度の営業利益は)408億円となりました。

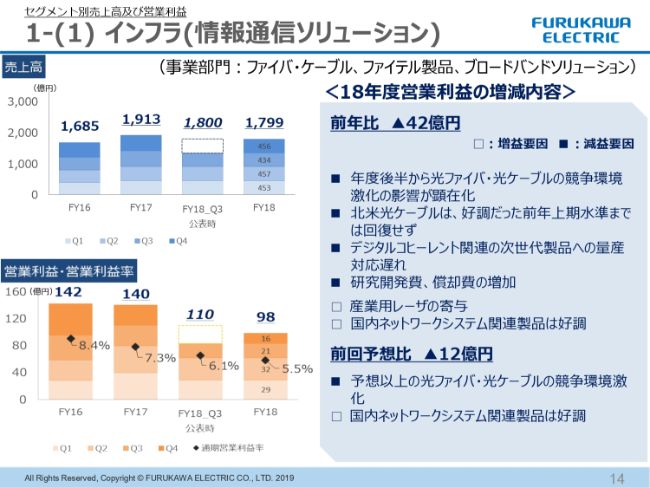

1-(1) インフラ(情報通信ソリューション)①

セグメント別の売上高・営業利益についてご説明します。まず、インフラ(情報通信ソリューション)です。(営業利益は)前年比でマイナス42億円となりました。年度後半から、光ファイバ・光ケーブルの競争環境の激化で、中国を発端とした市況の悪化があり、前年度比・前回予想比の両方に影響しています。

一方で、北米の光ケーブルは、好調だった前年上期の水準までは戻っていませんが、数量としてはかなり戻ってきています。

デジタルコヒーレント関連の次世代製品については、前年下期から量産で立ち上がってくる予定でしたが、対応が遅れていることで、マイナス要因です。

先ほど申し上げた研究開発費・償却費の増加はマイナス要因ですが、産業用レーザが事業に貢献し始めました。また、国内ネットワークシステム関連製品では、4K・8K、FTTH関係が非常に好調で、前回予想と比べてもプラス要因となっております。

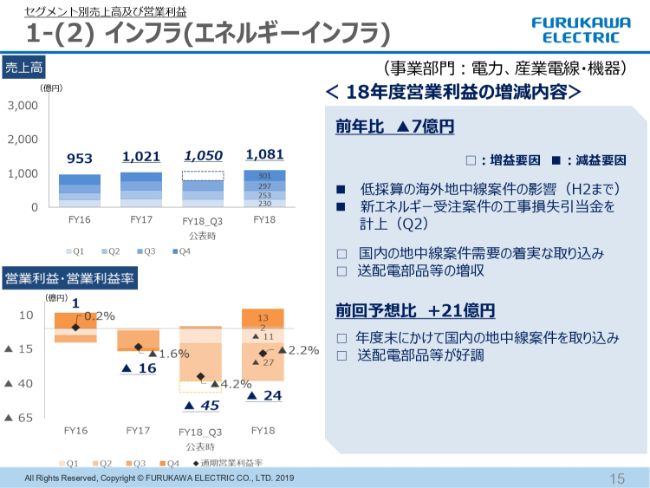

1-(2) インフラ(エネルギーインフラ)①

エネルギーインフラ(の営業利益)は、前年比でマイナス7億円でした。大きなマイナス要因としては、これまでにも申し上げているとおり、低採算の海外地中線案件の影響がありました。また、新エネルギー関係の受注に伴い、工事損失引当金を15億円計上した影響で、マイナスが出ています。

一方で、国内の地中線案件需要の着実な取り込みが行われています。年度末にかけても同じで、前回予想比でのプラス要因となっています。また、送配電部品が好調で増収となったことで、前回予想比でのプラスに影響しております。

最終的な数字を見ていただきますと、エネルギーインフラは、第3四半期・第4四半期とプラスを計上し、下期全体でもプラスになっています。マイナス幅もかなり減ってきているというのが、2018年度の結果です。

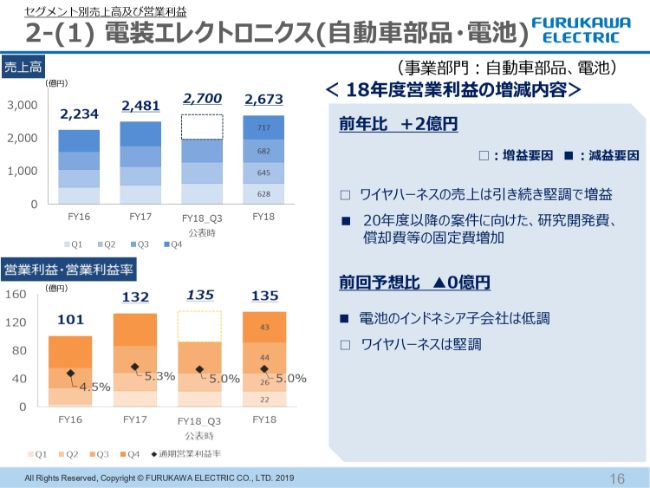

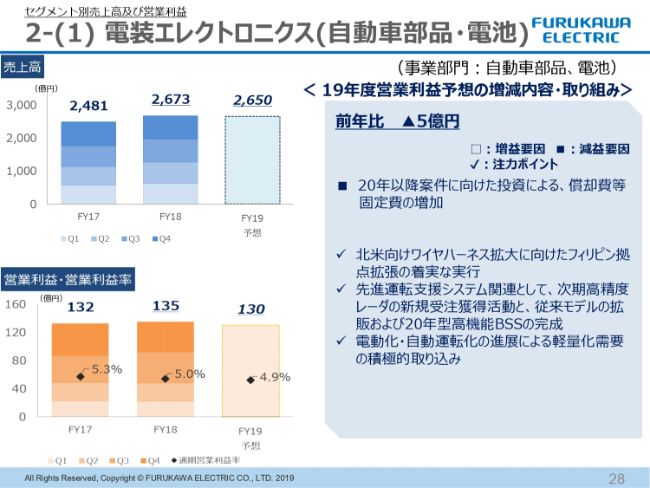

2-(1) 電装エレクトロニクス(自動車部品・電池)①

自動車部品・電池(の営業利益)は2億円で、(前年度から)ほぼ横並びの数字です。売上もそれほど大きな変動はありませんでした。

ワイヤハーネスの売上は引き続き堅調で、増益です。ただし、研究開発費・償却費が増えていることで、数字の伸びはやや少なく見えてしまっています。

前回予想と比べても、ほぼ予想並みです。ワイヤハーネスは伸びていますが、古河電池のインドネシア子会社が不振だったこともあり、相殺されて、前回予想並みの結果となりました。

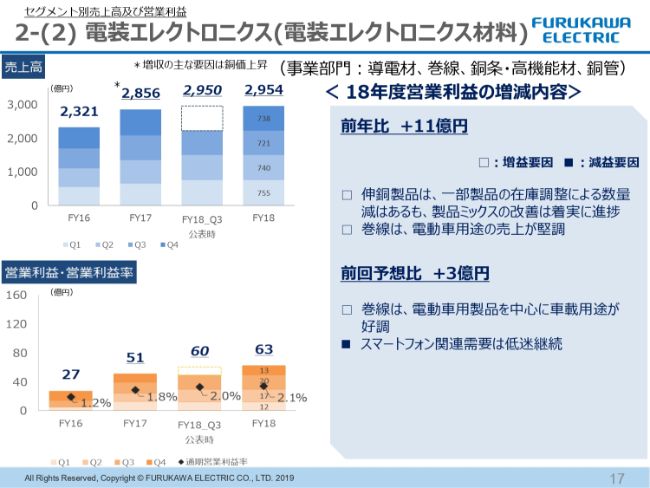

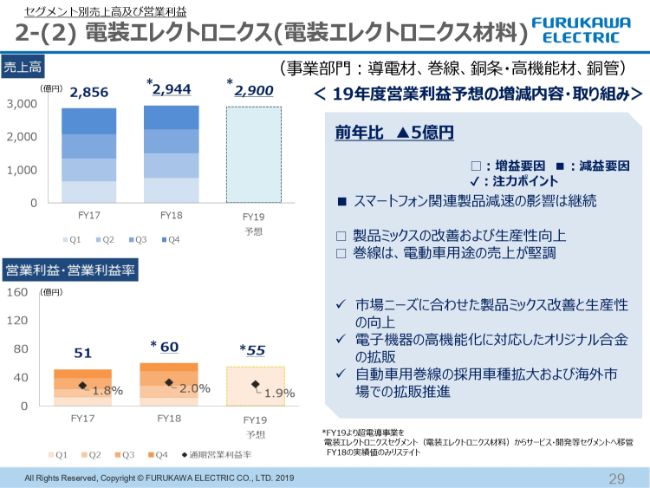

2-(2) 電装エレクトロニクス(電装エレクトロニクス材料)①

電装エレクトロニクス材料です。(営業利益は)前年比でプラス11億円、前回予想比でもプラス3億円です。製品ミックスの改善が進んでいることに加え、巻線に関しては、電動車用途の売上が堅調で、プラスがかなり出ております。これは、前回予想比にも影響しており、第4四半期も引き続き好調でした。

一方、スマートフォン関係は、ご案内のとおり、かなり厳しい状況で、低迷が継続しています。

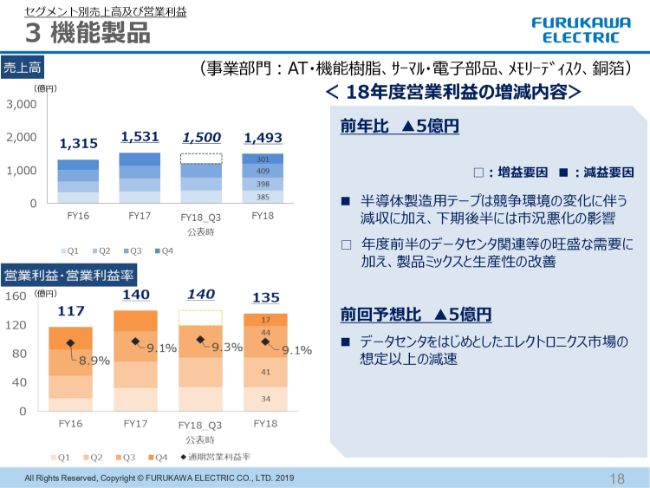

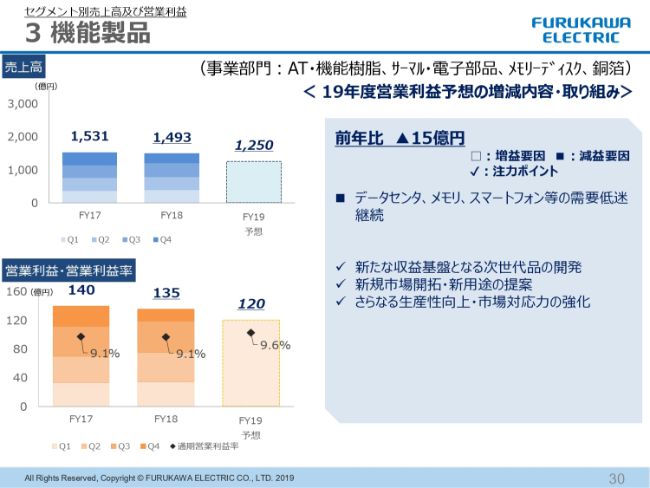

3 機能製品①

機能製品の増益要因としては、(年度)前半あるいは第3四半期までは、データセンタ向けが非常に好調でした。一方で、第4四半期に入ると、半導体製造用テープは競争環境の変化に伴う減収となりました。

以前から申し上げていた、セカンドベンダーが入ってくることによる競争環境の激化に加えて、メモリをはじめ、いわゆる半導体関係の市況が悪化した影響を受けております。そして、データセンタをはじめとしたエレクトロニクス市場の減速も、やはり影響しています。

最終的には、第4四半期のマイナスがそのまま前年度比でのマイナスになってしまいました。

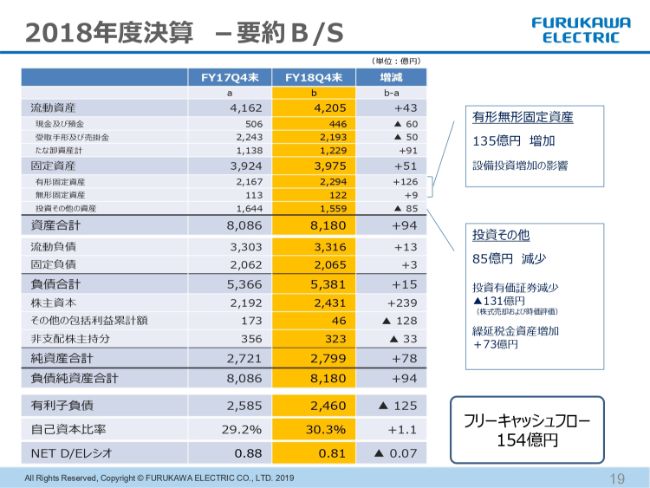

2018年度決算 -要約B/S

バランスシートです。(スライドの表の右側に)トピックスを挙げております。有形無形固定資産が増えているのは、設備投資の増加によるものです。

投資その他は減っています。これは、株式を売却したことに加え、株価が下がっておりますので、その評価益が時価の部分でマイナスになっていること、そして、先ほど申し上げた繰延税金資産が増えたことの影響です。

今年度のフリーキャッシュ・フローは154億円のプラスと、非常に好調でした。昨年も41億円のプラスでしたので、フリーキャッシュ・フローは2年連続してよい状況にありました。

結果として、有利子負債は減少いたしました。さらに、NET D/Eレシオも改善しております。利益を着実に計上しているということで、自己資金比率も30パーセントを超えています。

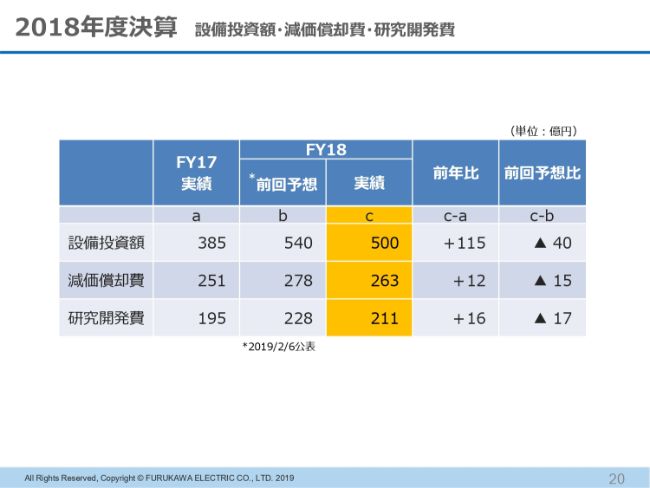

2018年度決算 設備投資額・減価償却費・研究開発費

設備投資額・減価償却費・研究開発費の状況です。数字は、先ほど小林から申し上げたとおりですが、設備投資額が500億円でした。予想より若干少なかったのは、情報通信関係における市況の減速を受けて、そこに合わせて若干減らしたためです。実際には、コストダウンに努めた影響とご認識ください。

研究開発費に関しても、情報通信関係における市況の状況に合わせて、少し変更しました。あとはタイミングの問題で若干減っているということで、大きく減っているものではないとご認識いただければと思います。

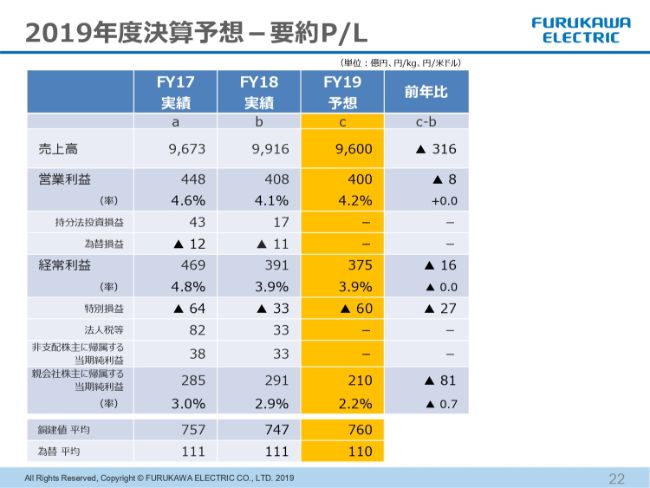

2019年度決算予想-要約P/L

2019年度の予想です。売上は9,600億円、営業利益は400億円、営業利益率は0.1ポイント改善と、ほぼ2018年度並み(の予想です)。

数字は示していませんが、持分法に関しては、株式会社UACJを含めて改善いたします。一方で、先ほど申し上げた投資有価証券の売却も進めております。

その結果、配当益が減るため、金融収支部分が減るということで、経常損益は375億円と、前年比で16億円のマイナスです。

特別損益は、前年度より27億円悪化しています。こちらには、前年度と同様に、リスクとして80億円を織り込んでいます。そのリスクとは何かというと、前向きなものとしては、低採算事業を積極的に改善していくための構造改革に伴い、特別損失が出る可能性、あるいは製品保証やカルテルです。

具体的に決まったものがあるわけではなく、あくまで可能性として、リスクを織り込んでいるとご認識いただければと思います。

法人税は、2018年度のような特殊要因はないということで、一般的な25パーセント程度の実効税率に戻ると見込んでいます。その結果、当期純利益は210億円と予想しています。

銅建値・為替に関しても、2018年度から大きな変更はありません。

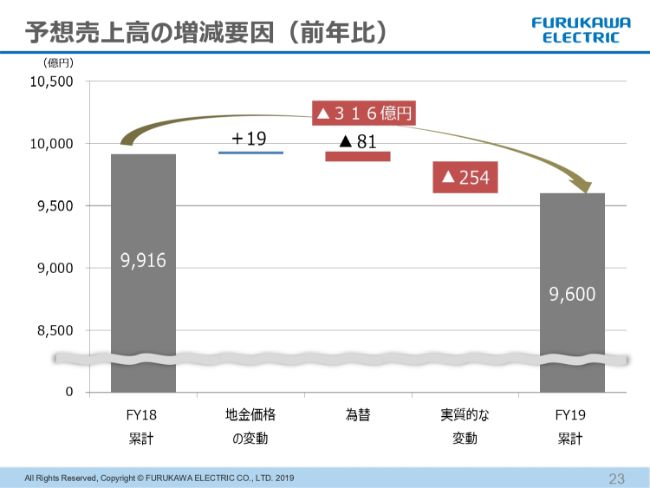

予想売上高の増減要因(前年比)

(予想)売上高の増減要因です。地金価格・為替を除いた実質的な変動は、254億円の減収です。市場を見ると、やはり厳しい状況にあるということで、売上はリスクも織り込んだ数字にしております。

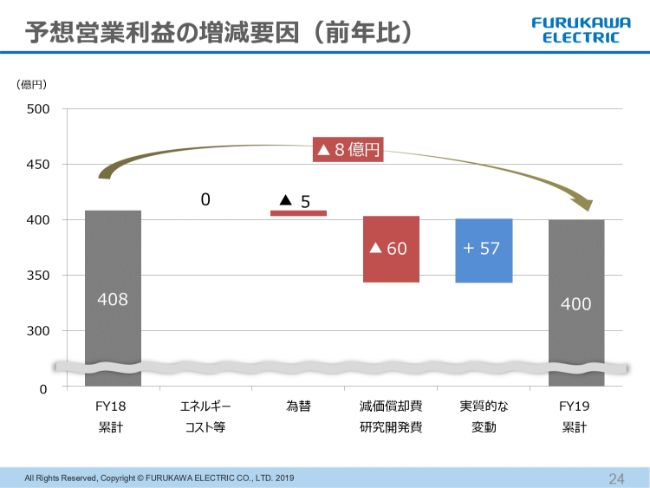

予想営業利益の増減要因(前年比)

営業利益は、為替のあたりはあまり大きな影響はないと見ていますが、減価償却費・研究開発費に関しては60億円のマイナスとなります。

以前から引き続き投資しているものもございますし、これから投資していくものの償却費も出てきます。研究開発費も、引き続き、必要なところには積極的に投資するという方針で、減価償却費・研究開発費で60億円のマイナスです。

これをカバーするかたちで、57億円の実質的な変動を見込んでおり、400億円を営業利益のターゲットとしております。

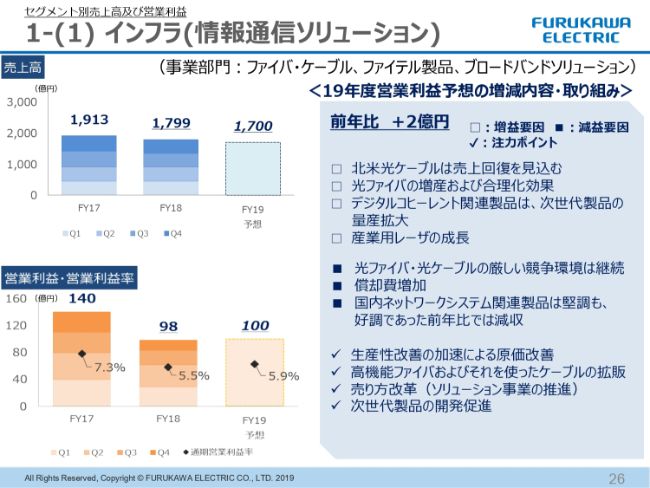

1-(1) インフラ(情報通信ソリューション)②

セグメント別の売上高・営業利益予想についてご説明いたします。まず、情報通信ソリューションです。状況としては、改善傾向を見込んでおり、(営業利益は)前年比でプラス2億円です。

よい要因としては、現状、北米の光ケーブルの受注が好調であり、売上回復を見込んでおります。需要増・売上増に対応して、光ファイバの増産および合理化効果も出てまいります。

デジタルコヒーレント関連製品の新製品は、第2四半期からは、次世代製品の高出力物も確実に立ち上げになってまいります。産業用レーザも、さらに成長する見込みがあり、プラス要因です。

一方で、光ファイバ・光ケーブルは、中国を起点とした市況悪化が当面続く見込みで、とくに価格下落や競争激化の影響が続きます。また、償却費も増加します。

国内ネットワークシステム関連製品は、引き続き好調です。ただ、2018年度ほどではないだろうと見込んでいますが、引き続き、4K・8KやFTTH、あるいは地域情報化(の需要)は強くあります。その点から考えると、保守的に見積もって、(営業利益を)若干減らしているとご認識ください。

(スライドの右の欄の)レ点は、今後引き続き改善していくところ、注力していくところです。

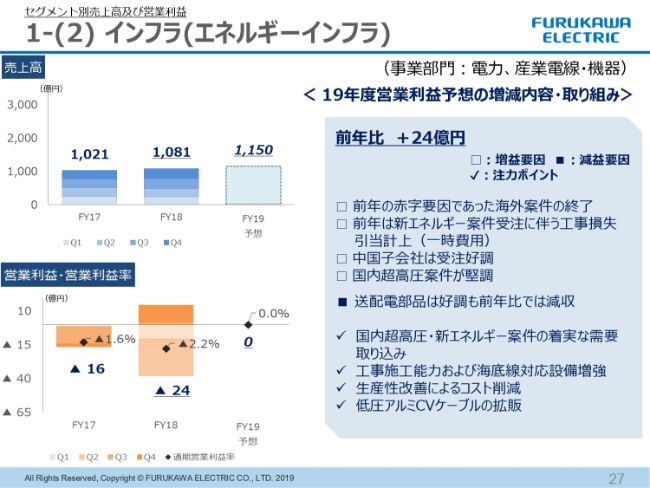

1-(2) インフラ(エネルギーインフラ)②

エネルギーインフラ(の営業利益)は、前年比でプラス24億円を見込んでいます。結果として、2019年度はほぼ0となりますが、なんとか少しでも水面上に出すことが、いまの目標です。

(スライドの右の欄の)上から2つ目までの説明は、すでに説明した内容です。(2019年度は)これらの特殊要因がなくなります。

中国の子会社に関しては、受注が非常に好調ですし、リストラ効果も出てきます。さらに、ものづくりもしっかりできてきていることで、黒字を見込んでいます。国内超高圧案件に関しても、引き続き堅調であろうということで、プラス要因です。

ただし、送配電部品は、前年度はスポットものもあったことから、前年比では減収になるものの、引き続き好調を維持する見込みです。

課題に関しては、従前どおり、着実に進めてまいります。

2-(1) 電装エレクトロニクス(自動車部品・電池)②

自動車部品・電池(の営業利益)は、前年比でマイナス5億円です。売上はほぼ横並びですが、現在、2020年以降に刈り取るものに向けた投資を行っており、償却費や立ち上げ費用が発生することがあるため、(営業利益は)マイナス5億円となっております。

課題としては、(北米向け)ワイヤハーネス拡大のための設備投資を、着実に行うこと。また、レーダおよびBSSの新世代・次世代ものをしっかりと完成させることです。電動化・自動運転化の進展による軽量化需要の取り込みについては、アルミのワイヤハーネスをはじめ、アルミを使ったものを伸ばしていくことが課題です。

2-(2) 電装エレクトロニクス(電装エレクトロニクス材料)②

電装エレクトロニクス材料(の営業利益)は、(前年比で)マイナス5億円となっております。

スマートフォン関連製品減速の影響は、当面続くとみております。一方で、以前から取り組んでいる製品ミックスの改善や、生産性の向上を継続していくことで、原価低減および利益率の向上を図ります。巻線に関しては、電動車用途の売上が引き続き好調であることから、プラスを見込んでおります。

課題については、ここ(スライドの右の欄のレ点)に記載のとおりです。なかでも、自動車用巻線の採用車種拡大および海外市場での拡販推進が大きな課題であり、とくに推進していきたいところです。

3 機能製品②

機能製品(の営業利益)は、マイナス15億円ということで、かなり厳しく見ております。

やはり、データセンタ、メモリ、スマートフォン等の需要低迷が、今年度の前半あるいは若干後半にかけて続く見込みです。後半からは回復すると予想していますが、前年度(の水準)までは追いつかない見込みです。第4四半期には、通常の状態に戻るのではないかと見込んでおります。

(通常の状態に戻すためには)新たな収益基盤となる次世代品の開発、新規市場開拓・新用途の提案、生産性向上・市場対応力の強化ということで……需要が戻ったときに、着実に市場に付いていける、しかも適切な原価で出荷できる状態を作っていくことが、大きな課題となっております。

終わりに

最後のページは、2019年度の経営方針です。冒頭に申し上げた話を繰り返しておりますが、ここに掲げた4つのテーマを確実に推進していくことで、来年度の計画、ならびに中期経営計画をしっかりと実現してまいります。

私からは以上です。ありがとうございました。