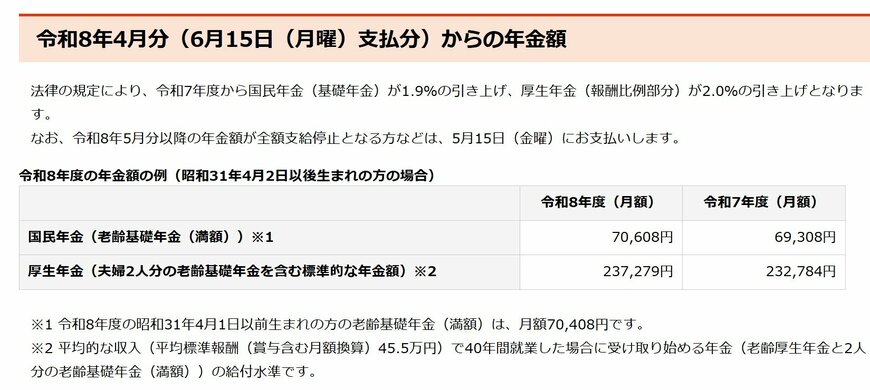

もうすぐ6月15日、2026年度(令和8年度)の改定額が反映された「今年度初めての年金支給日」がやってきます。

今年度の年金額は、昨年度から国民年金が1.9%、厚生年金が2.0%の引き上げ(プラス改定)となり、増額された年金の振り込みを心待ちにしている方も多いのではないでしょうか。

このように「年金がいくら増えるのか」といった金額の話題には目が行きがちですが、実は年金を受け取るうえで絶対に忘れてはいけない大前提があります。それは、年金は年齢がくれば自動的に振り込まれるものではなく、受給を始めるためには「本人による最初の手続き(年金請求)」が必要だということです。

日本の公的年金は「申請主義」が採用されており、たとえマイナンバーに公金受取口座を登録していても、「年金請求書」を提出しない限り支給は開始されません。とくに65歳は制度上の大きな節目となるため、適切なタイミングで手続きを行うことが重要になります。

また、すでに60歳台前半で「特別支給の老齢厚生年金」を受け取っている場合でも、65歳到達時に改めて切り替えの請求(はがき等の提出)が必要となるケースがあり、対応を見落とすと年金の支給が一時的に止まってしまう可能性があります。

本記事では、公的年金制度の基本的な構造を整理したうえで、老齢年金の請求時に見落とされがちなポイントや、具体的な手続きの流れについて分かりやすく解説していきます。