2019年5月17日に行われた、株式会社コンコルディア・フィナンシャルグループ2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社コンコルディア・フィナンシャルグループ 代表取締役社長 川村健一 氏

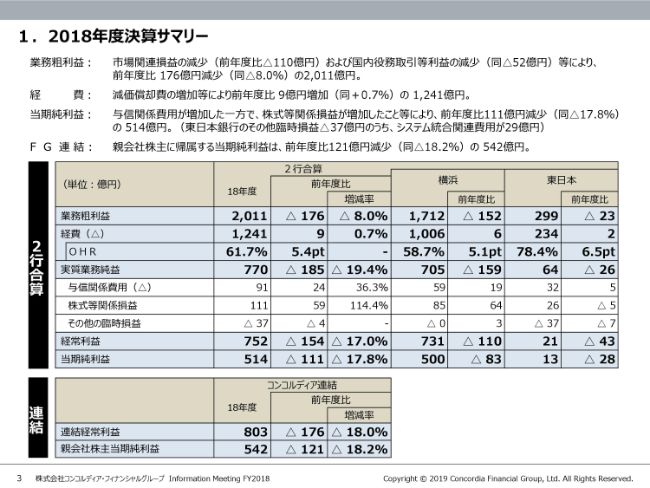

1.2018年度決算サマリー

川村健一氏:本日はお忙しい中、コンコルディア・フィナンシャルグループの決算説明会にご参加いただきまして、ありがとうございます。私から、前年度決算についてお話しさせていただきます。

3ページに、横浜銀行と東日本銀行の2行合算の状況が出ております。すでに公表しておりますので、ご覧の方もいらっしゃるかもしれませんけれども、残念ながら、トップラインから純利益まで、前年度対比で大幅な減収減益となりました。業務粗利益は、(前年度比で)8.0パーセント減、176億円減の2,011億円です。

要因について、詳しくは後ほどお話ししますが、横浜銀行では、主に市場部門の損益、あるいは役務取引等利益が減少しました。

東日本銀行につきましては、前年度はシステムの移行があり、本年(2019年)1月に、横浜銀行が共同運営している「MEJAR」という共同システムに移行・統合いたしました。この1年間は、その準備のために、営業店でも毎週土曜日に出てくるといったことがありました。

加えて、これはみなさまに本当にご迷惑、ご心配をおかけしていますけれども、昨年(2018年)7月に業務改善命令を受け、コンプライアンス体制の改善に向けた取り組みを行っております。

そんな中、営業面での力が集中できないということで、貸出を中心としたボリューム減があり、(東日本銀行の)トップラインは(前年度比で)23億円減の299億円となりました。

(横浜銀行・東日本銀行の)どちらも(増減)率にすると8パーセント程度になりますので、規模は違いますけれども、影響率的には同じような感じになります。

経費は若干の増加があり、実質業務純益は770億円と、(前年度比で)185億円減。当期純利益は、2行合算ベースでは514億円、グループ全体の連結では(前年度比で)18.2パーセント減の542億円という残念な結果になりました。

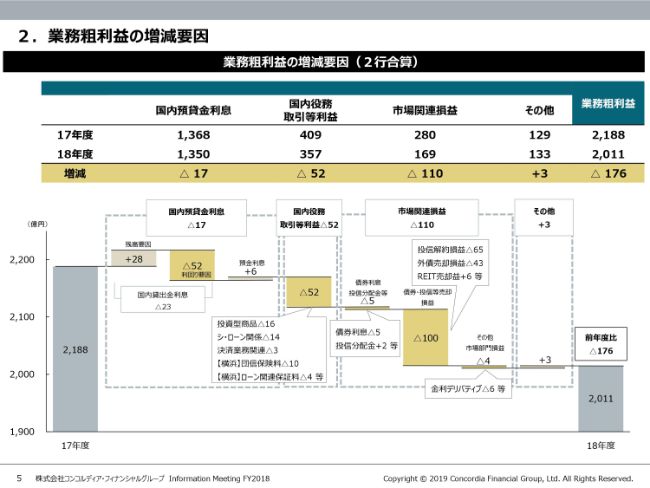

2.業務粗利益の増減要因

まず、業務粗利益の(増減)要因につきまして、5ページをご覧いただきたいと思います。

粗利益の要素を、国内預貸金利息と、フィービジネスからなる役務取引等利益、市場運用における市場関連損益、その他という4つに大きく分類いたしまして、その増減を見たものがこちら(のスライド)です。

一番大きなものは市場関連損益で、マイナス110億円となっております。投信解約損益が前年度に対してネットで65億円減。また、損切りを行ったため、外債売却損益が(前年度比で)43億円減。こういったことで、110億円の減収になっております。

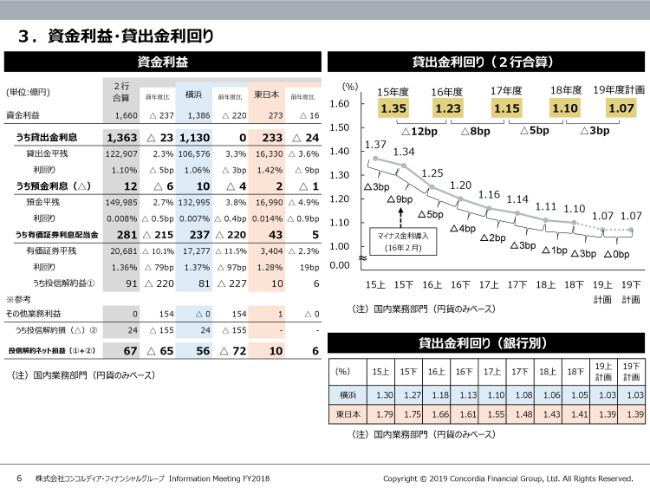

3.資金利益・貸出金利回り

この部分について、詳しくご説明いたします。投信解約ネット損益につきましては、キャピタルゲインが上がったものについて、売却益あるいは損失を出して、キャピタルゲインの獲得をするというところですけれども、ここが2行合算ベースで67億円と、前年度に対して半分ほどという結果になっております。

前々年度においては、株価の上昇等に伴い、国内の株式でキャピタルゲインをかなり稼いだ部分がございましたが、前年度は一定水準内ということで、この部分が減りました。

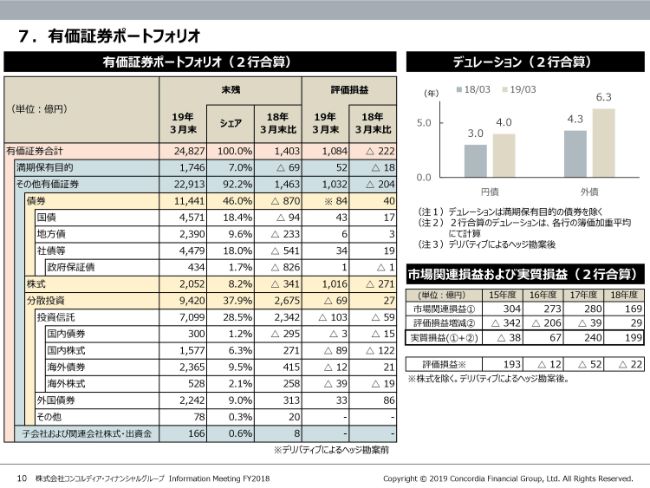

7.有価証券ポートフォリオ

このようことも含め、市場の運用におけるパフォーマンスについてご説明いたします。10ページには、(2019年)3月末の内訳ベースで、運用残高と評価損益を出しております。

このうち、「株式」とありますのは、ほとんどが政策株式ですので、運用というよりは政策的に持っている部分です。従いまして、市場部門で運用しておりますのは、主に「その他有価証券」の中の「債券」と「分散投資」の部分です。

(スライドの右下の表は)この両方について、評価損益の年度ごとの増減も含めて、実際のパフォーマンスはどうだったかということを、2015年度から2018年度までの4年分出したものです。

各年度の財務損益は、(2015年度が)304億円、(2016年度が)273億円、(2017年度が)280億円、そして2018年度は(前の年度から)110億円ほど減って169億円ということで、大幅に減っております。しかしながら、評価損益増減を加えた実質のパフォーマンスで見ますと、(2015年度が)マイナス38億円、(2016年度が)67億円、2017年度が240億円、2018年度が199億円となっております。

評価損益は、2015年度末で193億円でした。この年には、評価損益増減が342億円ありましたが、この前年は500億円ほどでして、当時は前年までにあったものも含み益を使いながら、財務のパフォーマンスを上げていました。

2016年度末からは(評価損益が)マイナスに沈んでいるということで、すでに私どもは評価益のバッファーがございませんので、実際のパフォーマンスでどれだけ成果をあげていくかという状態になっております。

2017年度につきましては、40億円近く評価損が増加いたしまして、(市場関連損益が)280億円という実績を上げておりますけれども、実質損益は240億円ほどです。

今年度は外債の損切り等も行いましたので、主に外国債券のところで含み損が改善し、合わせて(評価損益は)マイナス22億円ということで、借金は少し減らしてきています。実際のパフォーマンスでは199億円となります。

以上が市場運用の状況です。

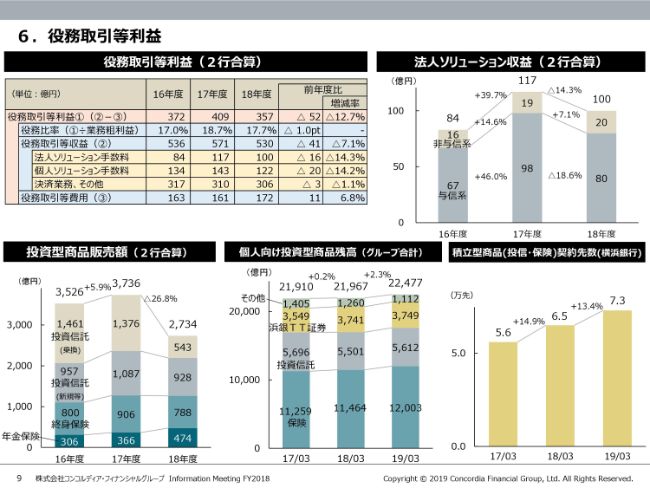

国内役務取引等利益につきましては、(前年度比で)52億円の減ということで、前年度から大きく減りました。一番大きな要素は、実額ではあまり差はないんですけれども、投資型商品に関する手数料収益が(前年度比で)16億円減になっております。ここにつきましては、2018年度に販売方針を大きく転換しております。

6.役務取引等利益

9ページをご覧ください。(左下のグラフに)2016年度から2018年度までの3年分の投資型商品販売額を出しております。(2016年度は)3,526億円、(2017年度は)3,736億円、そして(2018年度は前年度から)1,000億円ほど減って2,734億円ということで、大幅に販売額が減少しております。

2018年度につきましては、相場等がよくなかったこともありますが……ここ(グラフ)に「投資信託(乗換)」とあります。これは、既存の投信を売却して、その分で新しい投信を買うという乗換取引です。「短期の回転売買だ」などといわれ、批判を受けることもありますが、こうした乗換取引を大幅に抑制しました。とくに下期につきましては、具体的なメリットがないものについては、実質行わない、禁止するというように、販売方法の大幅な転換をいたしました。

乗換取引は、(2016年度は)1,461億円、(2017年度は)1,376億円と、1,400億円前後ありましたが、(2018年度は)900億円ほど減り、(投資型商品販売額)全体の減につながりました。

保険の販売等につきましては、ほぼ前年並みです。投資信託の新規販売につきましては若干減っておりますけれども、大きく落ち込んでいるわけではありません。従って、ここ(乗換取引)の販売方法の転換が販売額の減につながり、減収になっているということでございます。

お客さまの資産形成に本当の意味で貢献しようということで、さまざまなご提案や販売活動を行っている中で、これまでは乗換取引が多かったので……例えば、2017年3月期と2018年3月期の2年間を見ますと、若干ですけれども、投資信託残高そのものは減少になっているということで、残高が増えないことが長く続いておりました。

今回は、やはり残高を増やしていく、あるいはお客さまの収益がプラスになるような取り組みをした結果、投資信託を含めたところにつきまして、若干ですが残高が増えたということで、まさにこの販売方法の転換は、残高増加に効果があるということが実証されていると認識しております。

加えて、この1年間、とくに下半期につきましては、資産形成層の方、30~50代の、将来のための資産形成に取り組むみなさまを中心に、積立型の投資信託や平準払保険の販売に力を入れました。こうした毎月払いの保険商品につきましては、順調に増加しております。

法人につきましては、法人ソリューション手数料が減少しております。

法人ソリューションの中では、シンジケートローン関係の融資に関係する法人向け手数料が減少しております。

前々年度は、主にストラクチャードファイナンス手数料等、一定の付加価値を付けた融資に関して手数料をいただくものが非常に大きく貢献しました。

そうしたもののうち、我々は正常化案件といっていますけれども、いままで条件変更していたお客さま、経営改善支援を受けている再生途中の会社さんが、うまく再生できると、ご融資を従来の正常なものに切り替えていきます。

そうした時に、いろいろなかたちでの取扱をする関係で発生する手数料……ストラクチャードファイナンスの中でも、主に(経営が)厳しい会社さんがよくなったところで出てくる部分が、前年度につきましては前々年度に比べて半分ほどに減っております。

このところずっと、景気が緩やかによくなっているということもありまして、再生が必要な会社さんが徐々に減ってきております。これに伴い、出口を迎える会社さんの数が減り、手数料も減少しています。

実際に、それ以外の増加運転資金や設備資金に関するストラクチャードファイナンスの手数料は、おおむね前年並みでした。

従って、我々のこういう手数料につきましては、景気の状況やお客さんの状況に応じて、ある程度中身が変わってくるということです。その中で増減が起きるということが、今回よくわかりました。

国内預貸金利息は(前年度比で)17億円減です。6ページに貸出金利息がそれぞれ出ております。

貸出金(利息)は(前年度比で)23億円減です。横浜銀行につきましては、利回り低下が3ベーシスポイント程度にとどまりましたので、ボリュームの増加分でこれを打ち消して、貸出金利息そのものが、若干ですけれども、前年比でプラスになりました。これは10年ぶりと聞いております。

(スライドの右側に)半期ごとの貸出金利回りを出しておりますが、徐々に幅が少なくなっておりますので、2019年度につきましても、そろそろ底打ちをするといった見通しを立てております。

以上が、粗利益についての状況です。

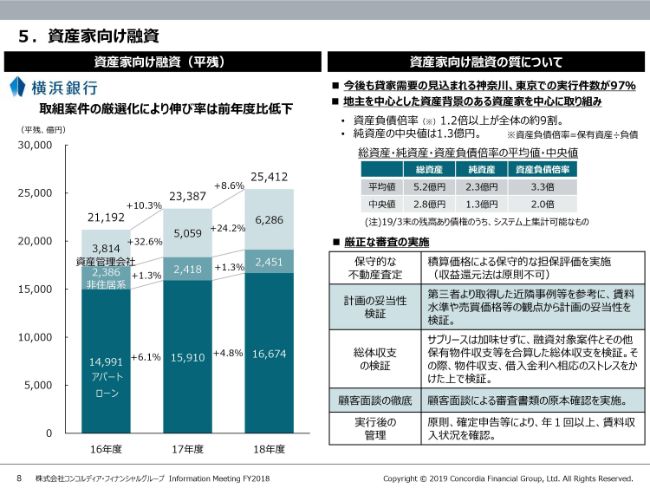

5.資産家向け融資

貸出の伸びのところでよくご質問を受けるのが、アパートローン関係などの資産家向け融資です。私どもの資産家向け融資につきましては、伸び率は緩やかになりましたけれども、引き続き増加しています。

これまでもご説明しておりますが、私どものアパートローンは、サラリーマン向けの純投資ではなくて、もともと土地をお持ちの地主さんの不動産の有効活用・資産承継のためにやっているものです。かつ、神奈川・東京といった地域の中で、路線ごとによく需要を見極めながら、資産背景にしっかりと根付いた案件をやっておりますので、引き続き堅調な需要があります。

ただ、やはり業界全体に少し消極的なムードも出ていますので、新規案件の発生につきましては、従来よりペースが少し緩やかになってきていますが、急に減るといったことはありません。

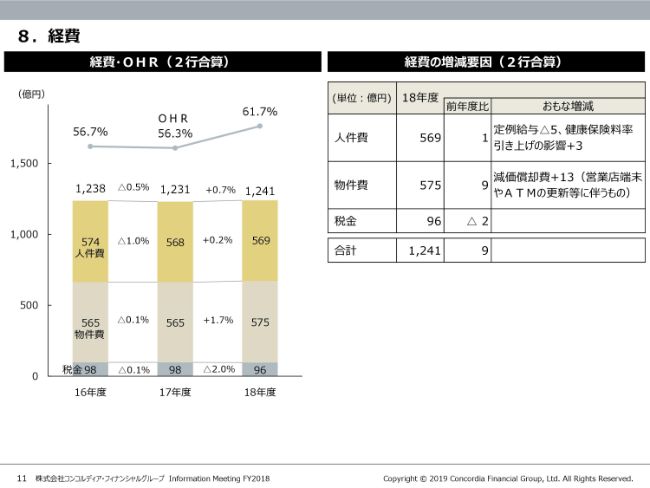

8.経費

続きまして、経費です。こうした状況の中で、さまざまな経費削減に取り組んでおりますが、諸々の要因により、全体では前年度対比で9億円の増加になっております。

人件費関係につきましては、健康保険料率の見直し等もございました。また、物件費に関しましては、一昨年・昨年に、主に横浜銀行で、ATMや営業店のオペレーションをする端末を全面更改いたしました。その償却が現在ピークにあるといったところです。

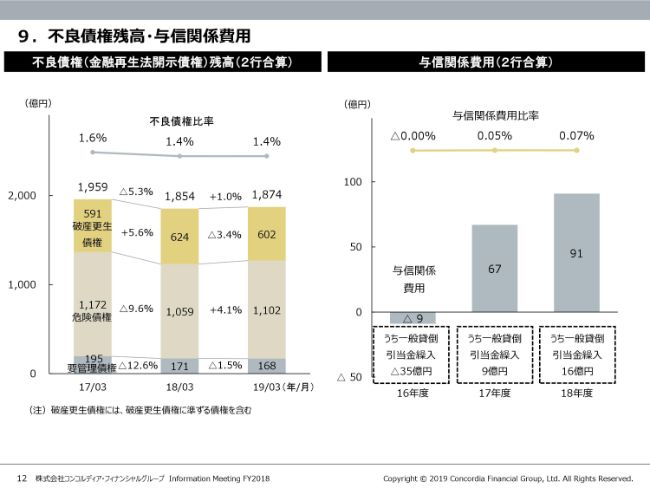

9.不良債権残高・与信関係費用

不良債権関係です。与信関係費用につきましては、前年度対比では増加しています。ご覧のとおり、2016年度はまだ戻入があったということで、マイナスになっていますが、昨年(2017年度)はこちらが戻入から繰入になっておりまして、2018年度も16億円の繰入を行いました。

加えて、一部でやや大きめの業況悪化がありましたので、横浜銀行サイドでは特別引当の大型化が少しありましたけれども、現状の景気の中では、おおむねこういった水準で、(2018年度の)与信関係費用比率は0.07パーセントとなりました。

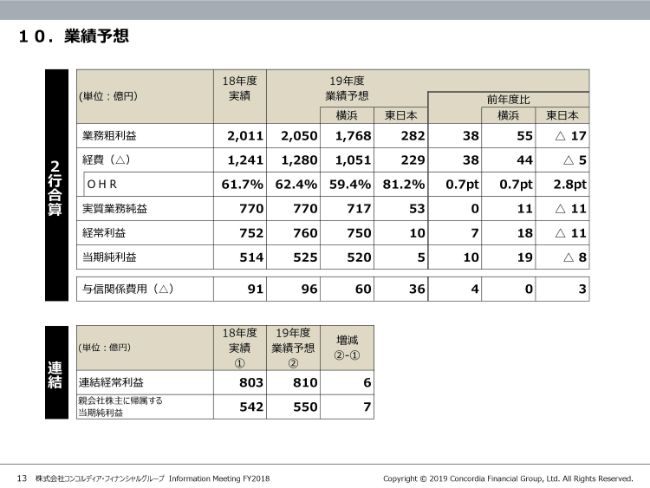

10.業績予想

2019年度の業績予想につきまして、現状公表しているベースでは、トップラインの業務粗利益は前年度比で38億円増の2,050億円。経費につきましても、同じく(前年度比で)38億円増の1,280億円。従って、実質業務純益ベースでは、横ばいの770億円となります。与信関係費用は若干の増加を見込み、96億円となっております。

連結ベースでは(当期純利益が)550億円ということで、当年度を若干上回ると見ております。

構造改革のためのさまざまな費用を、(中期経営計画の)初年度(である2019年度)から集中的にかけてまいりますので、費用先行の中で、減益にはならないレベルをなんとかキープしていくというスタンスで臨んでいます。