2019年5月14日に行われた、丸紅株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:丸紅株式会社 代表取締役社長 柿木真澄 氏

丸紅株式会社 代表取締役専務執行役員 CFO 矢部延弘 氏

01 2018年度連結決算の概要と2019年度⾒通し①

柿木真澄氏:まずは2018年度連結決算についてです。

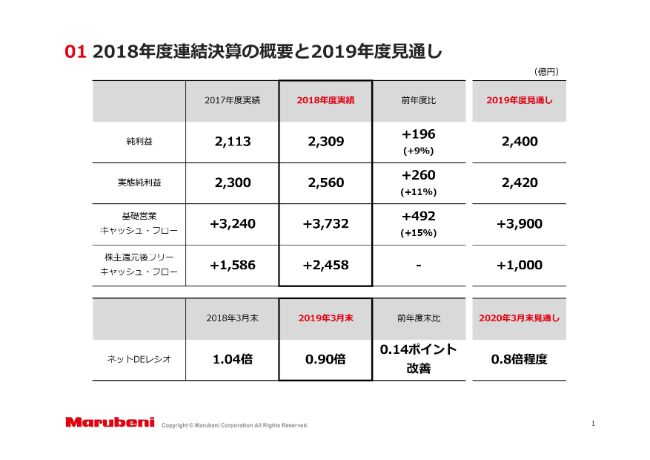

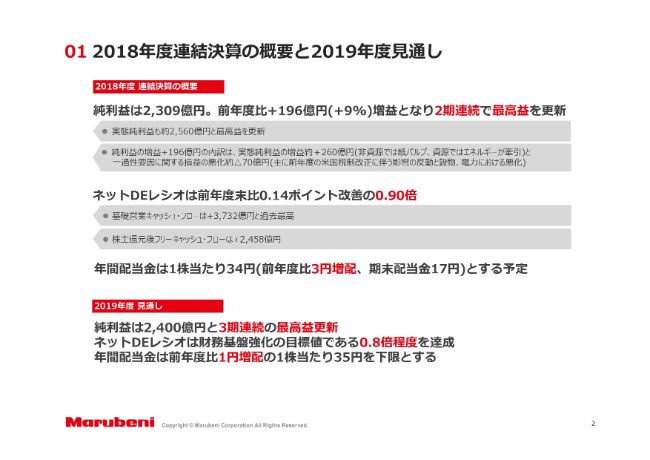

連結純利益は2,309億円となりました。前年度対⽐で196億円増益、率にしまして9パーセント増加で、2期連続の最⾼益更新となりました。純利益から一過性要因を排除しました実態純利益も、前年度比260億円増益の約2,560億円となり、こちらも最高益を更新いたしました。

増益の内訳は、非資源分野では紙パルプ、資源分野では市況上昇と好調なトレードを主因としまして、エネルギーが牽引いたしました。

スライドの一番右ですが、2019年度連結純利益の見通しは2,400億円で、3期連続で最高益更新の見通しとなります。2018年度の一過性損失の反動に加えまして、非資源ではアグリ事業、食料、化学品などで増益を見込んでおります。資源では、鉄鉱石価格の上昇を見込む金属で増益を予想しています。

続いて、一番下の段ですが、ネットDEレシオは前年度末比0.14ポイント改善の0.90倍となりました。当社の稼ぐ力を示す基礎営業キャッシュ・フローは3,732億円となり、過去最⾼を更新し、株主還元後フリーキャッシュ・フローも2,458億円の高水準となりました。

これを債務返済に充当するとともに、利益の積み上がりによる資本の増加によって、ネットDEレシオは着実に改善してきております。従来から遅くとも2020年度末、つまり2021年3月末までに達成するとして掲げていた「ネットDEレシオ0.8倍程度」の目標は、1年前倒して2019年度末、つまり2020年3月末に達成する見込みでございます。

01 2018年度連結決算の概要と2019年度⾒通し②

2ページ目をご参照ください。配当についてでございます。

2018年度の連結純利益が2,309億円となったことから、年間配当⾦は1株当たり34円を予定しており、前年度⽐3円の増配となります。結果、2018年度の配当性向は約26パーセントとなる予定でございます。

2019年度の配当予想につきましては、連結配当性向25パーセント以上と定める配当方針にしたがい、連結純利益見通しの2,400億円に対し、2018年度対比で1円増配の1株当たり35円を下限とします。

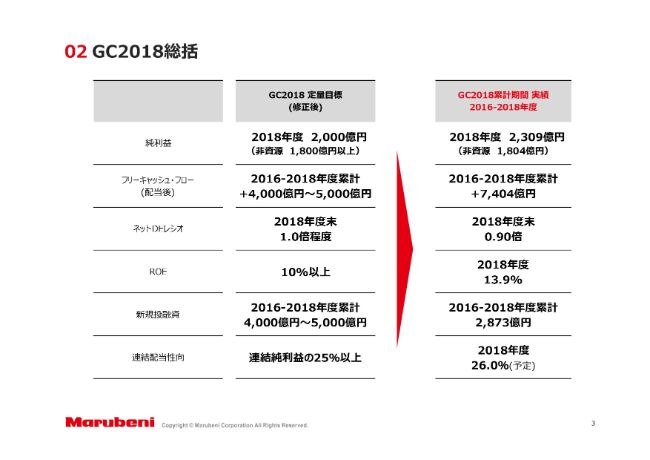

以上が決算の概要となりますが、あらためまして2018年度で終了した前中期経営計画の総括をいたします。

02 GC2018総括

スライドの表は前中計3ヶ年計画と2018年度実績を並べたものです。ご覧いただくとおわかりのように、前中計で掲げた連結純利益、配当後キャッシュフロー、ネットDEレシオ、ROEなどの定量ターゲットはすべてクリアいたしました。

最優先課題として掲げた財務基盤の強化は、基礎営業キャッシュフローの極大化、投資の厳選、資産リサイクルの促進などを通じて計画を上回るペースで実現しており、新中期経営戦略の開始に向けた足場固めがしっかりできたと評価しております。

それでは、決算の詳細につきまして、CFOより説明させていただきます。よろしくお願いします。

04 純利益・実態純利益の推移

矢部延弘氏:CFOの矢部でございます。私から、決算と2019年度の数字について説明させていただきます。

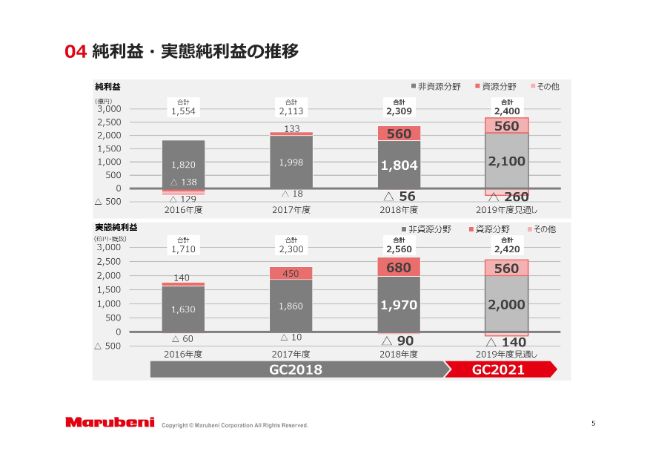

先ほど柿木社長から申し上げましたように、2018年度の通期につきましては、実態純利益が前年対比で260億円増益の2,560億円となっております。この実態純利益の増益260億円を非資源・資源に分解いたしますと、非資源が110億円のプラスで、資源が230億円のプラス、その他でマイナス80億円となっております。

第3四半期まで約2,200億円の純利益を計上していたわけですが、第4四半期の実態ベースで約660億円の利益を出し、一方で550億円の一過性のネット損失を出した結果、純利益については冒頭にお話しさせていただいている2,309億円となりました。

続いて2019年度の見通しでございます。

2019年度の実態純利益の見通しは140億円減益の2,420億円となっております。純利益の見通しを2,400億円ということで公表しておりますが、「その他」セグメントで100億円強のバッファを織り込んでいる状況でございます。

実態純利益のマイナス140億円の内訳を、先ほど同様に非資源・資源・その他にわけますと、非資源で30億円のプラス、資源で120億円のマイナス、その他で50億円のマイナスになります。

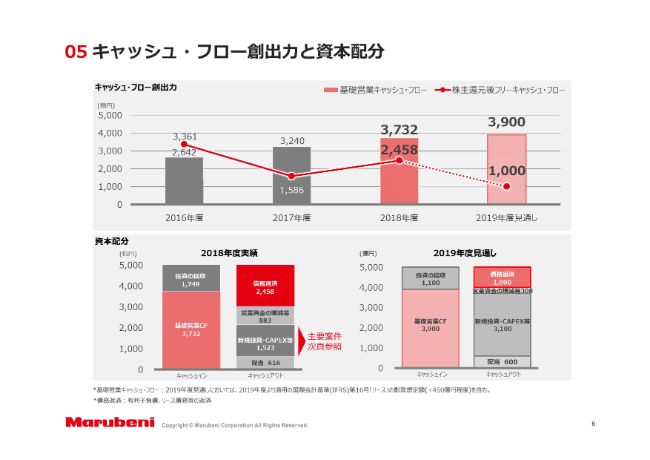

05 キャッシュ・フロー創出⼒と資本配分

続いて、6ページのキャッシュフローをご覧ください。

スライドの右下のグラフについて説明をさせていただきます。2019年度のキャッシュインは、基礎営業キャッシュフローで3,900億円と投資の回収1,100億円を合わせまして、5,000億円を見込んでおります。このキャッシュインを使い、配当に600億円、投資のキャッシュアウトとして3,100億円を見込んでおります。内訳は新規投資で1,700億円、CAPEXで1,400億円でございます。

また、運転資金についても300億円の増加を見込んでおり、残った1,000億円を債務返済に充当するのが2019年度の計画となっております。

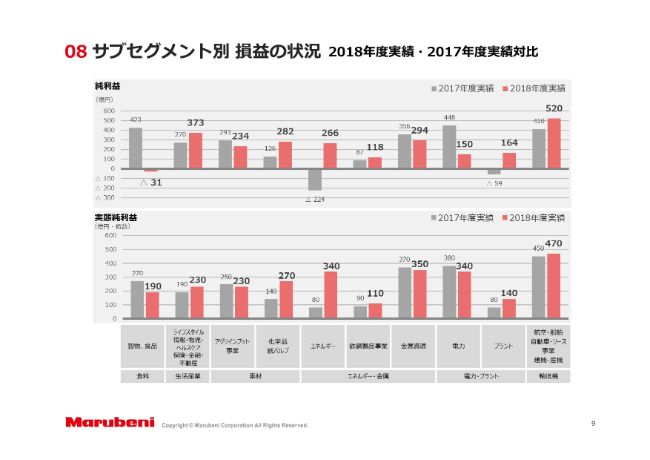

08 サブセグメント別 損益の状況 2018年度実績・2017年度実績対⽐

9ページをご覧ください。2018年度の実績について、セグメントごとに実態純利益について大きく変動したところを説明させていただきます。

まず、穀物・食品のセグメントです。前期比でマイナス80億円減益の190億円となっております。これは穀物を中心に減益となっております。

続いて化学品、紙パルプでございます。前年比で130億円増益の270億円です。とくに紙パルプ分野で増益しており、インドネシアのムシパルプにおけるコスト改善およびパルプ価格の上昇が主因でございます。

続いてエネルギーですが、260億円増益の340億円となりました。原油価格の上昇に加えまして、アメリカを中心としたトレードビジネスが非常に好調だったのが背景でございます。

続いて電力です。40億円減益の340億円で、売却した案件からの取り込み利益の減少等々による減益が主因でございます。

以上が、2018年度の実態の説明でございます。

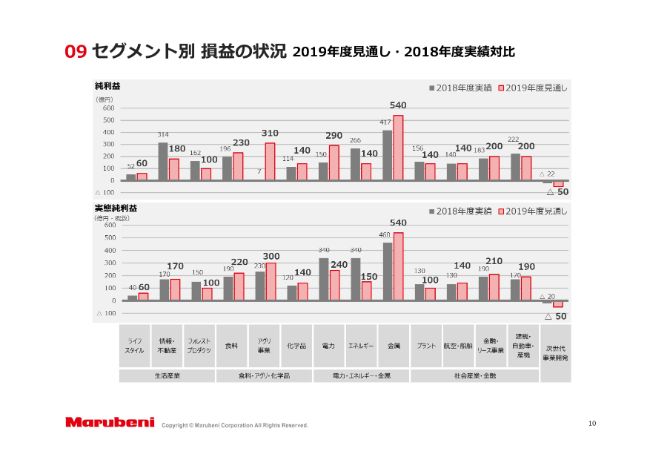

09 サブセグメント別 損益の状況 2019年度⾒通し・2018年度実績対⽐

10ページをご覧ください。2019年度の見通しについて、こちらも実態純利益に絞ってセグメントごとに説明させていただきます。

まず、フォレストプロダクツですが、50億円減益の100億円の見通しを立てております。2018年度に売却しましたカナダのDMI社の取り込み利益がなくなったことに加え、パルプ価格の下落を見込んでいることが背景でございます。

続いてアグリ事業です。2019年度は70億円増益の300億円です。前年度は米中摩擦によりマーケット環境が非常に悪かったわけですが、一部で一定の回復を見込んでいます。

続いて電力ですが、100億円悪化の240億円です。開発中のIPPにおいて、2018年度はフィー収入を計上したことの反動や既存IPP資産の減益が背景です。

エネルギーです。190億円減益の150億円となりますが、原油価格の下落を見込んでおります。また、2018年度はトレードビジネスも非常に好調だったわけですが、ここまでの好調は継続しないという見込みのもとに数字を立てております。

最後に金属ですが、80億円増益の540億円を見込んでおります。鉄鉱石価格の上昇を主因とした増益でございます。以上でございます。