2019年5月15日に行われた、ソニーフィナンシャルホールディングス株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ソニーフィナンシャルホールディングス株式会社 常務取締役 清宮裕晶 氏

決算のポイント

清宮裕晶氏:ソニーフィナンシャルホールディングスの清宮でございます。ただいまより、当社グループの2018年度連結業績についてご説明いたします。

まず、当社グループの2018年度通期決算のポイントについてご説明いたします。2018年度も、主要3事業ともに業容を拡大し、グループ連結では経常収益・経常利益ともに過去最高となりました。

ソニー生命では、低金利環境下においても、保有契約高の堅調な推移などにより、増収増益となりました。また、経済価値ベースの利益指標である連結修正ROEは、6.7パーセントとなりました。

2019年度の業績予想は3事業ともに業容拡大を見込んでおり、グループ連結では増収増益となる見通しです。ソニー生命においても保有契約高の堅調な伸びによる保険料等収入の増加を見込んでいます。なお、連結修正ROEについては、約6パーセントとなる見込みです。

また、配当については、中期配当方針に従い、経済価値ベースの利益指標を重視した上で、総合的に判断しています。詳細は後半でご説明いたしますが、2019年度の配当予想はすでに公表しているとおり、2018年度から2.5円増配し、1株当たり65円といたします。

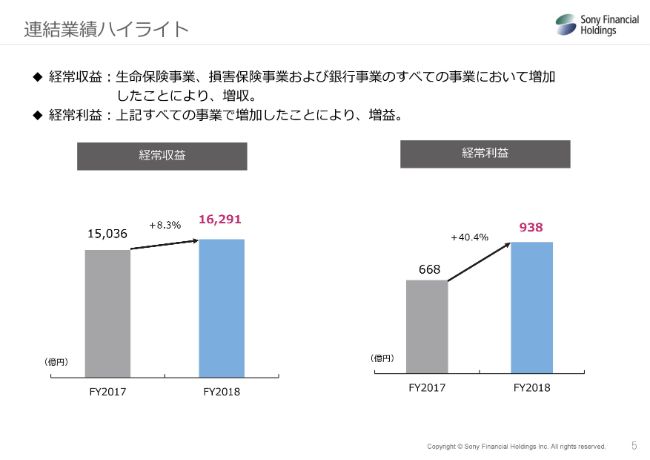

連結業績ハイライト

次に、連結業績についてご説明いたします。経常収益は前年度に比べ8.3パーセント増加の1兆6,291億円、経常利益は(前年度に比べ)40.4パーセント増加の938億円となりました。

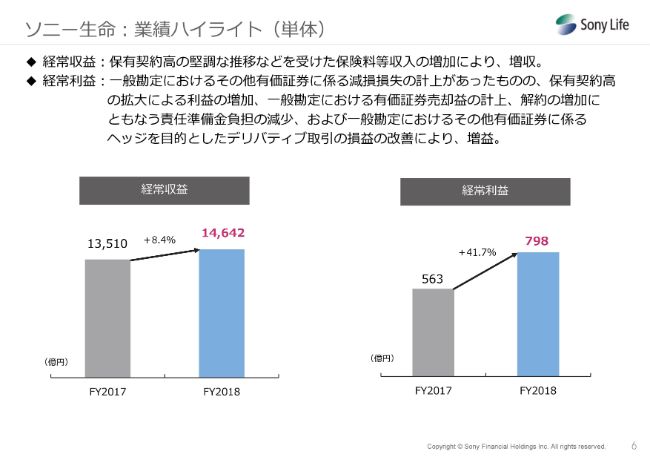

ソニー⽣命︓業績ハイライト(単体)

続きまして、ソニー生命の業績をご説明いたします。ソニー生命の経常収益は、保有契約高の堅調な推移などを受けた保険料等収入の増加により、前年度に比べ8.4パーセント増加の1兆4,642億円となりました。

経常利益は、その他有価証券に係る減損損失の計上があったものの、保有契約高の拡大に伴う利益の増加、有価証券売却益の計上、解約の増加に伴う責任準備金負担の減少、およびその他有価証券に係るヘッジを目的としたデリバティブ取引損益の改善により、(前年度に比べ)41.7パーセント増加の798億円となりました。

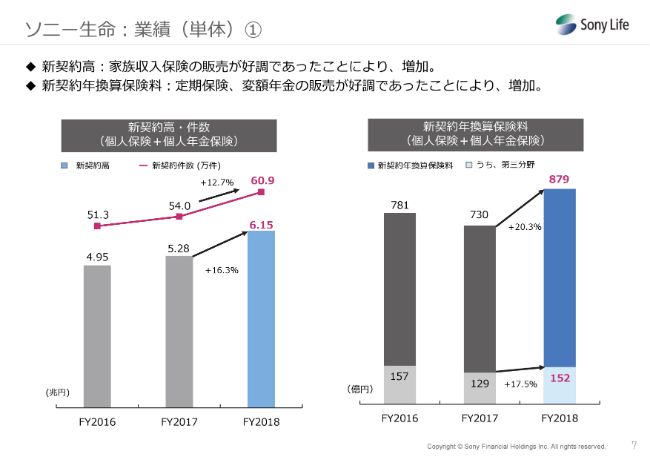

ソニー⽣命︓業績(単体)①

新契約高は、家族収入保険の販売が好調であったことにより、前年度に比べ16.3パーセント増加の6兆1,504億円となりました。

2018年度の新契約高は、単年度として過去最高を更新しました。新契約年換算保険料は、定期保険・変額年金の販売が好調であったことにより、(前年度に比べ)20.3パーセント増加の879億円となりました。

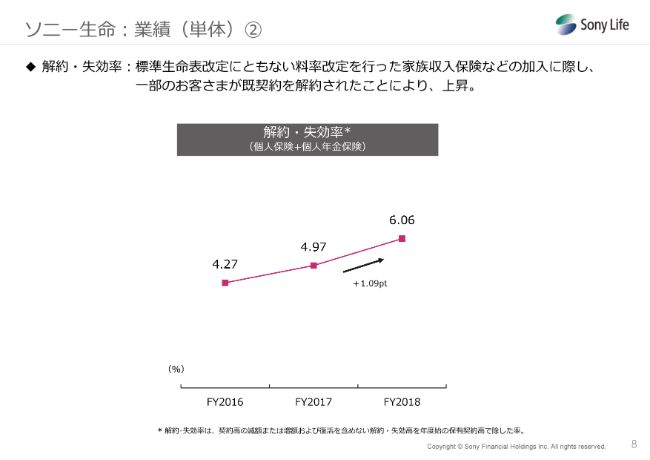

ソニー⽣命︓業績(単体)②

解約・失効率は、前年度に比べ1.09ポイント上昇の6.06パーセントとなりました。上昇の主な要因は、標準生命表改定に伴う料率改定を行った家族収入保険などの加入に際し、一部のお客さまが既契約を解約されたことによるものです。

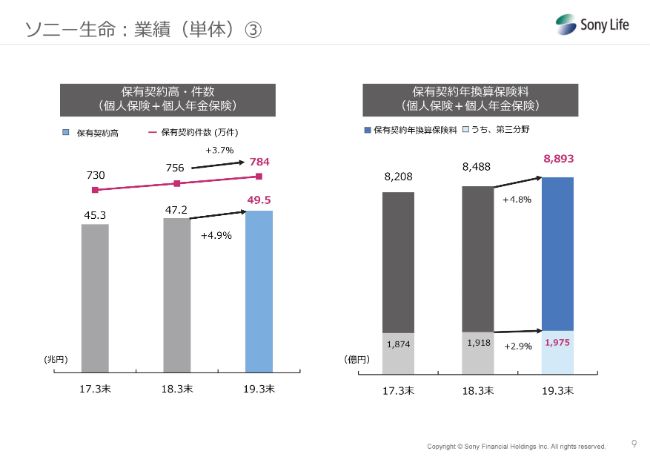

ソニー⽣命︓業績(単体)③

保有契約高は、前年度末に比べ4.9パーセント増加の49兆5,000億円となりました。保有契約年換算保険料は、(前年度末に比べ)4.8パーセント増加の8,893億円となり、このうち第三分野は、(前年度末に比べ)2.9パーセント増加の1,975億円となりました。

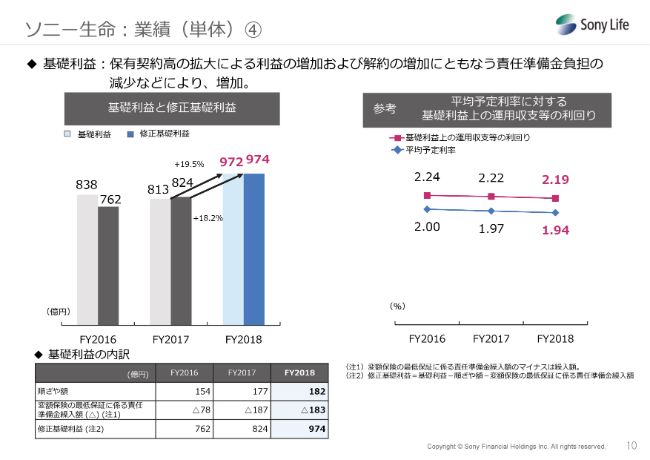

ソニー⽣命︓業績(単体)④

基礎利益は、保有契約高の拡大による利益の増加、および解約の増加に伴う責任準備金の減少などにより、前年度に比べ19.5パーセント増加の972億円となりました。

基礎利益から、順ざや額と変額保険の最低保証に係る責任準備金繰入額を除いた、保険引受に関する利益に相当する修正基礎利益は、(前年度に比べ)18.2パーセント増加の974億円となりました。

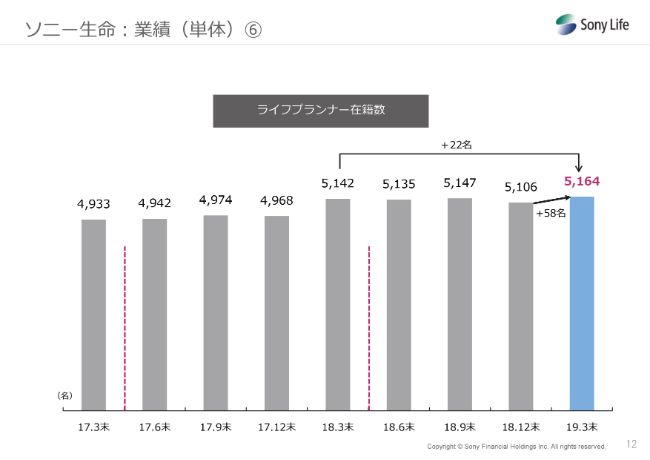

ソニー⽣命︓業績(単体)⑥

ライフプランナー在籍数は、前四半期末から58名、前年度末から22名増加し、5,164名となりました。ライフプランナーの厳選採用を進め、生産性向上に一層注力しながら、業容の拡大に努めてまいります。

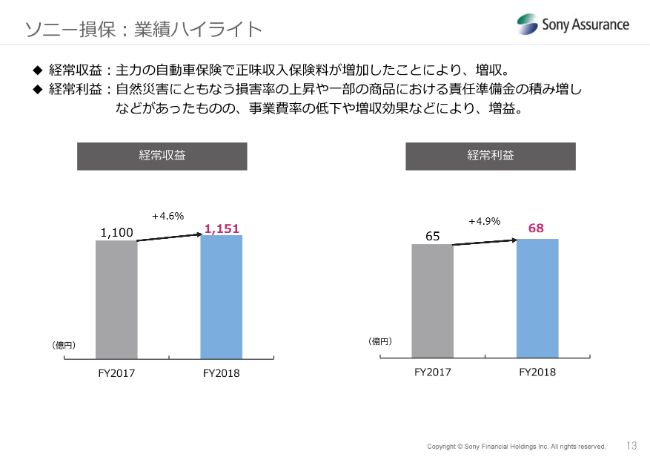

ソニー損保︓業績ハイライト

続きましてソニー損保の業績をご説明いたします。ソニー損保の業績は、経常収益・経常利益ともに過去最高となりました。

経常収益は、主力の自動車保険で正味収入保険料が増加したことにより、前年度に比べ4.6パーセント増加の1,151億円となりました。

経常利益は、自然災害に伴う損害率の上昇や、一部の商品における責任準備金の積み増しなどがあったものの、事業費率の低下や増収効果などにより、(前年度に比べ)4.9パーセント増加の68億円となりました。

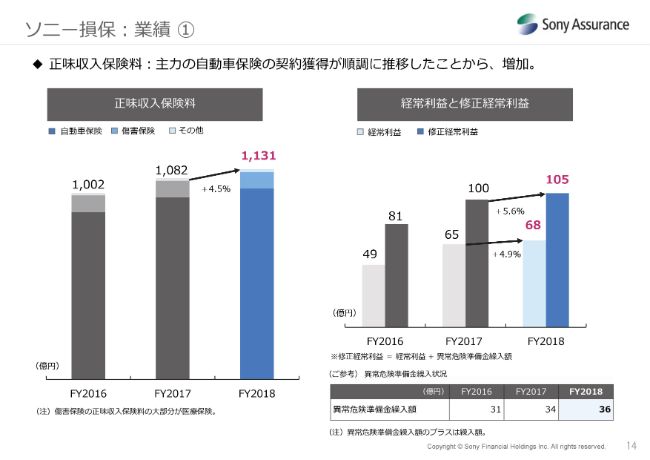

ソニー損保︓業績 ①

正味収入保険料は、主力の自動車保険の契約獲得が順調に推移したことから、前年度に比べ4.5パーセント増加の1,131億円となりました。

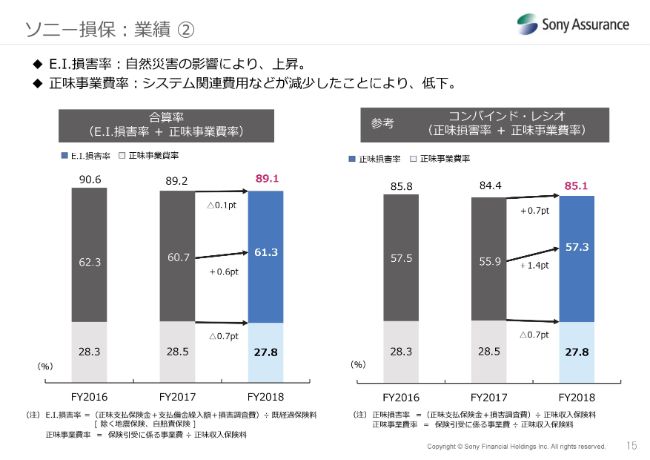

ソニー損保︓業績 ②

E.I.損害率は、自然災害の影響により、前年度に比べ0.6ポイント上昇し、61.3パーセントとなりました。正味事業費率は、システム関連費用などが減少したことにより、(前年度に比べ)0.7ポイント低下し、27.8パーセントとなりました。

この結果、E.I.損害率と正味事業比率を合わせた合算率は、(前年度に比べ)0.1ポイント低下し、89.1パーセントとなりました。

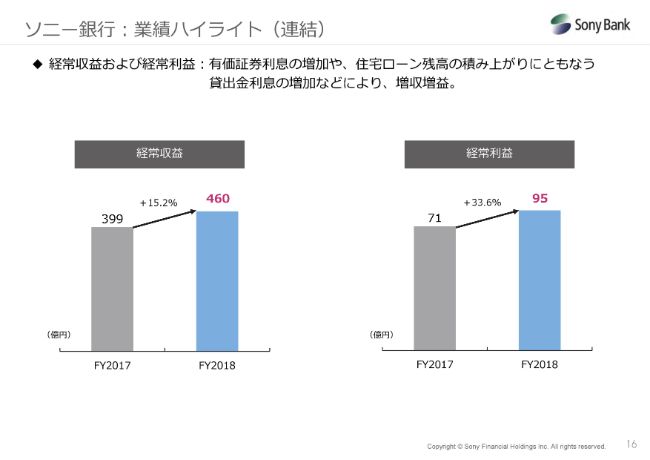

ソニー銀⾏︓業績ハイライト(連結)

続きまして、ソニー銀行の業績をご説明いたします。ソニー銀行の連結業績は、経常収益・経常利益ともに過去最高となりました。

経常収益は、有価証券利息の増加や、住宅ローン残高の積み上がりに伴う貸付利息の増加などにより、前年度に比べ15.2パーセント増加の460億円となりました。経常利益は、経常収益と同様の要因により、(前年度に比べ)33.6パーセント増加の95億円となりました。

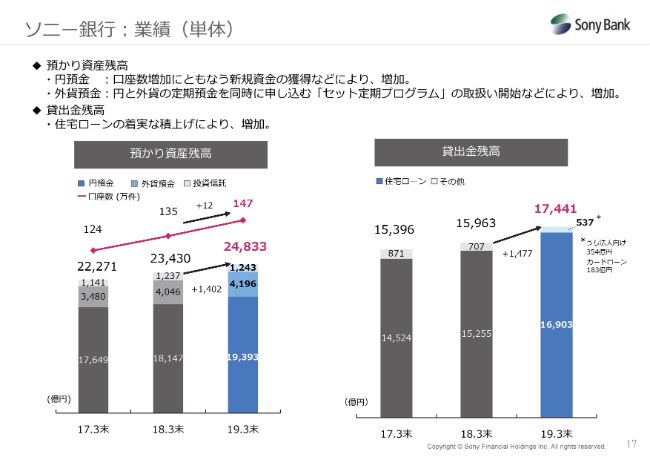

ソニー銀⾏︓業績(単体)

次に、ソニー銀行単体の業績についてご説明いたします。預かり資産残高は、前年度末に比べ1,402億円増加し、2兆4,833億円となりました。

円預金の残高は、口座数増加に伴う新規資金の獲得などにより、(前年度末に比べ)1,246億円増加の1兆9,393億円となりました。

外貨預金の残高は、円と外貨の定期預金を同時に申し込む「セット定期プログラム」の取扱い開始などにより、(前年度末に比べ)150億円増加の4,196億円となりました。

貸出金残高については、住宅ローンの着実な積み上げにより、(前年度末に比べ)1,477億円増加の1兆7,441円となりました。

以上で、3社の業績のご説明を終わります。

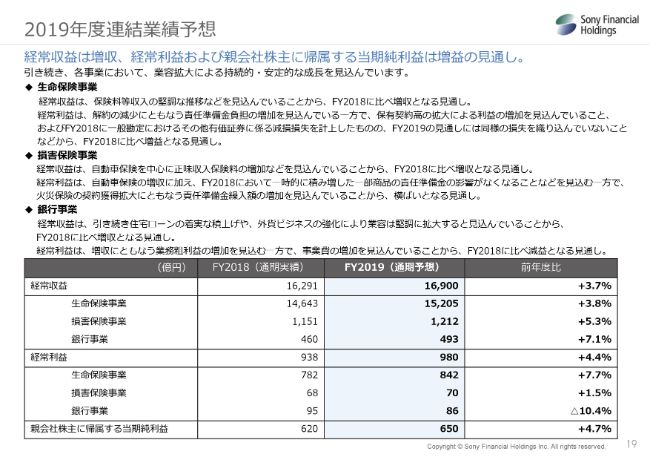

2019年度連結業績予想

続きまして、2019年度の連結業績予想についてご説明いたします。2019年度の業容につきましては、引き続き3事業とも拡大し、経常収益はすべての事業において増収を見込んでいます。

経常利益は、銀行事業において減益を見込むものの、損害保険事業において横ばい、生命保険事業において増益を見込んでいるため、全体としては増益となる見通しです。当期純利益は、経常利益と同様に増益となる見通しです。

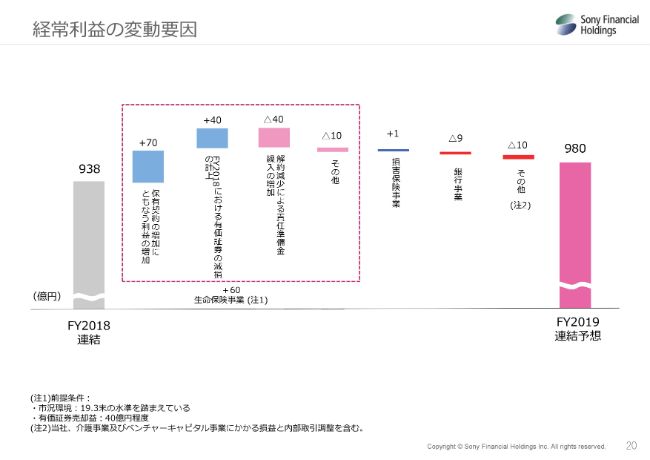

経常利益の変動要因

連結業績予想のうち、経常利益について、2018年度実績からの変動要因についてご説明します。

生命保険事業において、解約の減少に伴う責任準備金負担の増加を見込んでいる一方で、保有契約高の拡大による利益の増加を見込んでいること、および、2018年度にその他有価証券に係る減損損失を計上したものの、2019年度の見通しには同様の損失を織り込んでいないことなどから、増益となる見通しです。

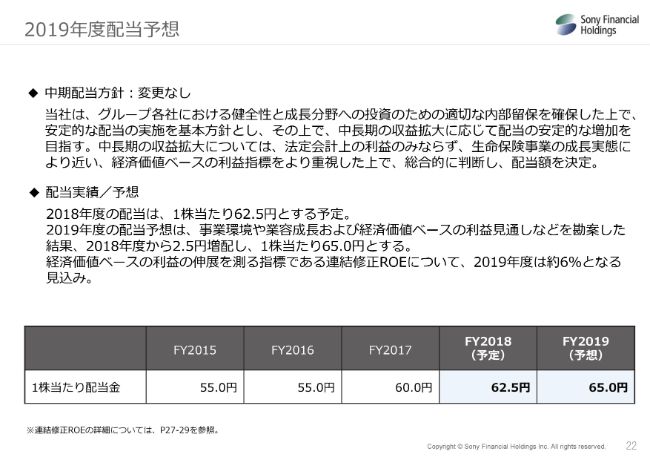

2019年度配当予想

続きまして、2019年度配当予想をご説明いたします。2019年度の配当予想は、すでに公表しているとおり、2018年度から2.5円増配し、1株当たり65円といたします。

経済価値ベースの利益指標である連結修正ROEは、2018年度は6.7パーセントであり、2019年度は約6パーセントとなる見込みです。

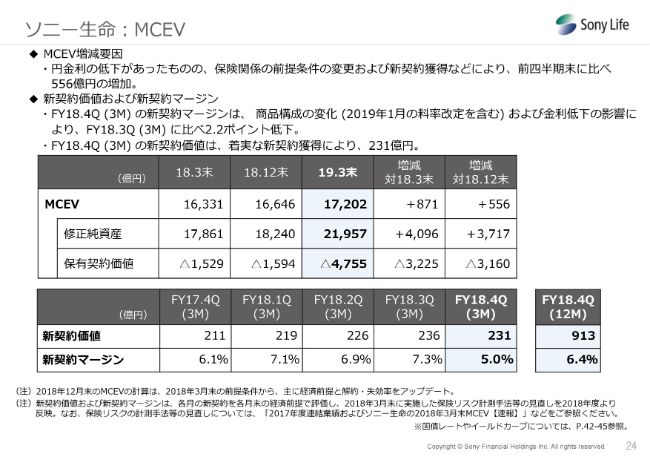

ソニー⽣命︓MCEV

続きまして、ソニー生命の2019年3月末におけるMCEVの速報値をご説明いたします。ソニー生命のMCEVは、円金利の低下があったものの、保険関係の前提条件の変更および新契約獲得などにより、前四半期末に比べ556億円増加し、1兆7,202円となりました。

2018年度第4四半期の3ヶ月間における新契約マージンは、2019年1月の料率改定を含む商品構成の変化、および金利低下の影響により、前四半期3ヶ月間に比べ2.2ポイント低下し、5パーセントとなりました。しかしながら、当四半期の新契約価値は、着実な新契約獲得により、前四半期末と同水準の231億円となりました。

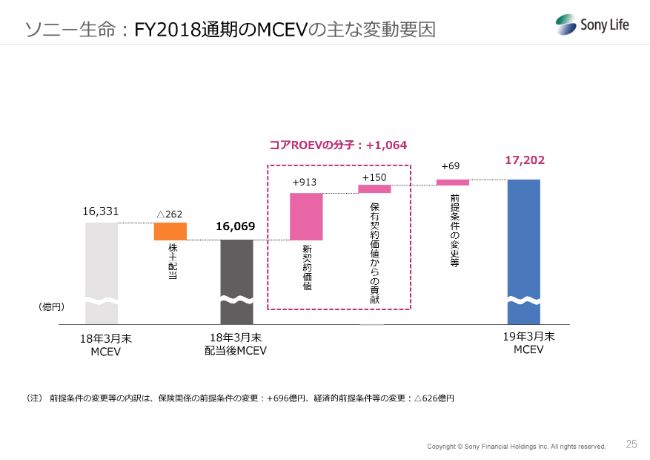

ソニー⽣命︓FY2018通期のMCEVの主な変動要因

2019年3月末のMCEVは、前年度末に比べ、(コア)ROEVの分子である新契約価値および保有契約価値からの貢献による増加の1,064億円が寄与したことで、871億円増加し、1兆7,202億円となりました。

以上で説明を終了いたします。ありがとうございました。