2019年4月20日に行われた、ソニー株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ソニー株式会社 代表執行役 専務 CFO 十時裕樹 氏

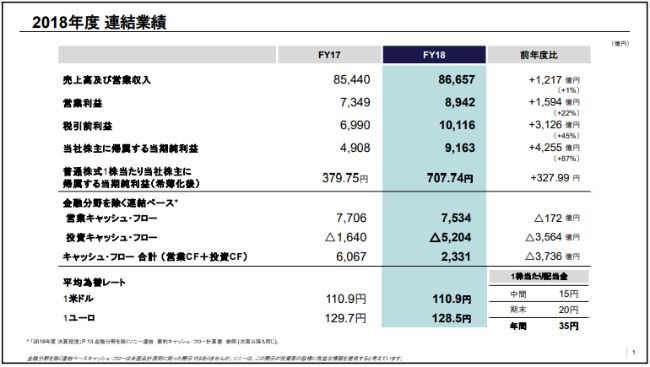

2018年度 連結業績

十時裕樹氏:2018年度の連結売上高は、前年度から1パーセント増の8兆6,657億円、営業利益は前年度比で1,594億円増の8,942億円となりました。

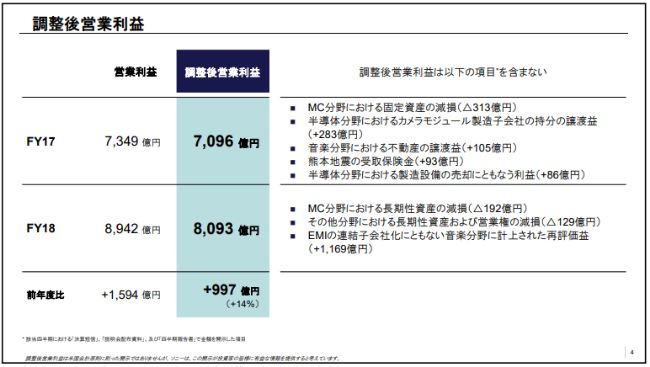

調整後営業利益

このスライドにあるとおり、一時的な要因を除いた調整後の営業利益は、前年度比997億円増の8,093億円と試算されます。

また、税引前利益は初めて1兆円を超え、1兆116億円となっております。当社株主に帰属する当期純利益は、前年度比4,255億円増の9,163億円となりました。当年度の金融分野を除く連結営業キャッシュ・フローは、7,534億円となりました。

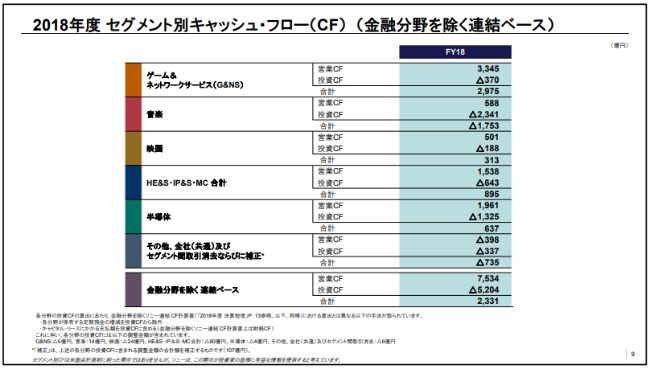

2018年度 セグメント別キャッシュ・フロー(CF)(金融分野を除く連結ベース)

なお、今回より分野別のキャッシュ・フローの年度実績を開示しております。

2018年度においては、EMI Music Publishingを買収した音楽分野を除き、全事業分野で営業キャッシュ・フローと投資キャッシュ・フローの純額がプラスとなりました。とくにゲーム&ネットワークサービス分野、4月1日に発足したエレクトロニクス・プロダクツ&ソリューション分野に含まれる3分野合計が、大きく貢献しています。

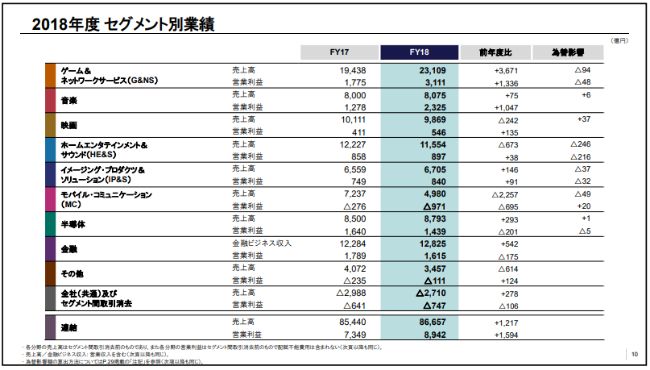

2018年度 セグメント別業績

セグメント別の実績はご覧のとおりです。

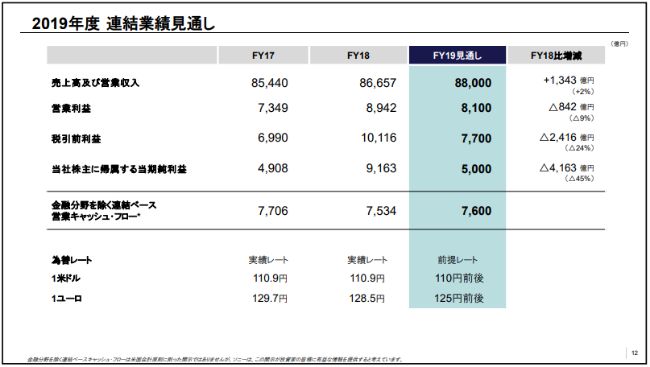

2019年度 連結業績見通し

次に、2019年度の連結業績見通しをお示しします。連結売上高は8兆8,000億円と、前年度比微増を見込んでいます。

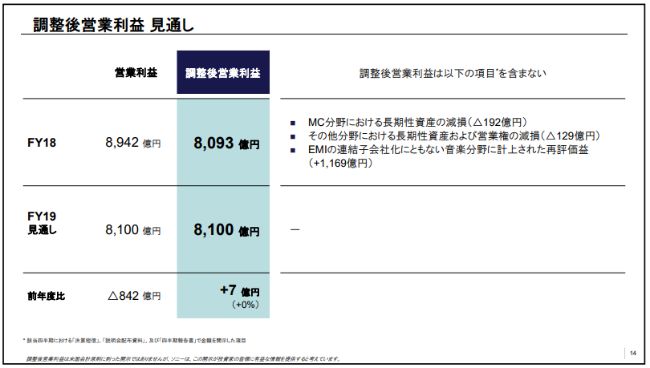

調整後営業利益 見通し

営業利益見通しは842億円減の8,100億円ですが、前年度の調整後営業利益は8,093億円であり、2019年度には一時的な要因を見込んでいないため、調整後の営業利益ではほぼ前年度並みと試算されます。

当期純利益は、4,163億円減の5,000億円を見込んでいます。金融分野を除く連結営業キャッシュ・フロー見込みは7,600億円です。

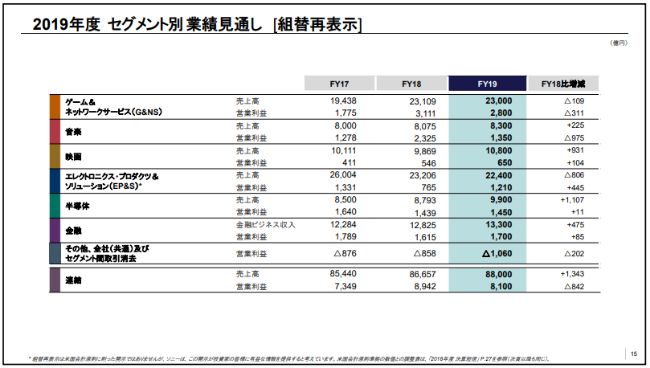

2019年度 セグメント別業績見通し[組替再表示]

2019年度のセグメント別業績見通しはご覧のとおりです。その他、全社および消去の営業損失が前年度比で拡大しているのは、主に将来の成長に向けたAI・ロボティクス等の費用増を見込んでいるためです。

それでは、ここから各事業の概況説明に移ります。

ゲーム&ネットワークサービス分野

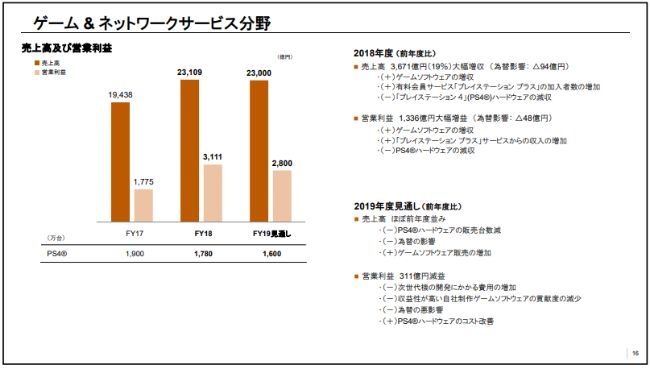

まず、ゲーム&ネットワークサービス分野です。当年度の売上高は、2兆3,109億円となりました。「プレイステーション 4」(PS4®)ハードウェアが減収となったものの、ゲームソフトウェアおよびネットワークサービスの増収などにより、前年度から19パーセント増加しました。この増収の影響により、営業利益は前年度比1,336億円増の3,111億円となりました。

2019年度の売上高は2兆3,000億円を見込んでいます。PS4®ハードウェアの販売台数の減少や為替の影響はあるものの、ゲームソフトウェア等の増収により、ほぼ前年度並みとなる見通しです。

営業利益は、311億円減の2,800億円を見込んでいます。この減益は、PS4®ハードウェアのコスト改善はあるものの、次世代コンソールの開発にかかる費用の増加や自社制作ゲームソフトウェアからの貢献を、『ゴッド・オブ・ウォー』などの貢献があった前年度ほどは見込んでいないことが主な要因です。

ソニー・インタラクティブエンタテインメントの取り組み

ここで、最近関心が高まっているゲームストリーミングについての、ソニー・インタラクティブエンタテインメント(SIE)の取り組みについて紹介します。SIEは、この領域においてPS Nowというサービスを展開しています。今日は現在のサービス展開状況をご説明し、ビジョンや戦略については、来月(2019年5月)の経営方針説明会とIR Dayでお話しします。

SIEは、「最高の遊び場を提供する」というビジョンのもと、ユーザーに最高のコンテンツを最適なかたちで届けることを、その価値観の中心に据えています。ゲームストリーミングも、大切な選択肢の1つです。SIEが、将来のゲームストリーミングを意識して明確な布石を打ったのは、2012年のGAIKAIの買収にさかのぼります。当時、同サービスを広げていたGAIKAIは潜在的な競合でしたが、その技術と知的財産を取り込むためにこの買収に取り組みました。

2014年にPS Nowのサービスを米国で開始して、5年が経過しました。サブスクリプションモデルで、月額19ドル99セントのサービスです。今年に入ってサービスを開始した南欧・北欧の9ヶ国を加えて、今では世界19ヶ国の主要市場をカバーしています。サービス開始以来、有料会員数の年平均増加率は40パーセントを超え、毎年ほぼ一定のユーザー数を増やし、現在では約70万ユーザーを数えます。

パブリッシャーさまとの強い環境を活かし、地域によって異なるものの、プレイステーション 3・PS4®を合わせて750タイトル以上をサービス加入者のみなさまに提供しており、このタイトル数は、他の大手ゲームサブスクリプションサービスの最も多いものと比較しても、3倍以上となります。

PS Nowは、定額制ゲーム遊び放題の側面も持ち合わせます。通信状況に左右されずにゲームを楽しみたいというユーザーのために、2018年9月からは、PS4®タイトルについてはダウンロード機能も提供しています。ダウンロードサービス開始以来、1人あたりのプレイ時間は大きく伸び、PS4®タイトルのダウンロードによるプレイ時間がストリーミングの倍以上と、一貫したトレンドとなっており、PS Nowのエンゲージメントおよびリテンションの向上に貢献しています。

このようにSIEは、ゲームストリーミングに関する知見を蓄積しており、その知見を活かし、コンソールでもゲームストリーミングでも、最高のユーザー体験を継続して提供していきます。

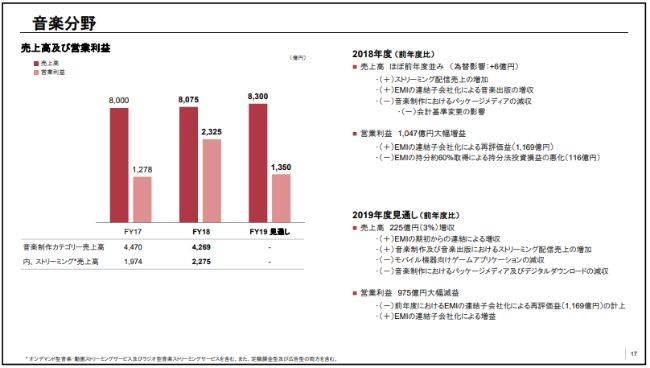

音楽分野

次に音楽分野です。当年度の売上高は、1パーセント増の8,075億円となりました。音楽制作のパッケージメディアが主に会計基準変更の影響により減収となったものの、ストリーミング配信売上の増加や、EMIの連結子会社化の影響などにより増収となりました。

営業利益は、前年度から1,047億円増の2,325億円を計上しました。当年度の営業利益には、EMIの取得に関連して発生した、ネット1,053億円の一時的な利益が含まれていますが、前年度にも不動産の売却益が含まれていました。なお、モバイル向けゲームアプリからの利益貢献は分野営業利益の2割弱を占めており、その額はほぼ前年並みとなっています。

2019年度の売上高は、前年度比3パーセント増の8,300億円を見込んでいます。モバイル向けゲームアプリやレコード制作におけるパッケージメディアや、デジタルダウンロードは減収となるものの、主にEMIを期初から連結する影響やストリーミング配信売上の増加により、増収を見込んでいます。

営業利益は、975億円減の1,350億円の見込みです。この減益は、前年度にEMI取得に関する利益の計上があったことが主な要因です。

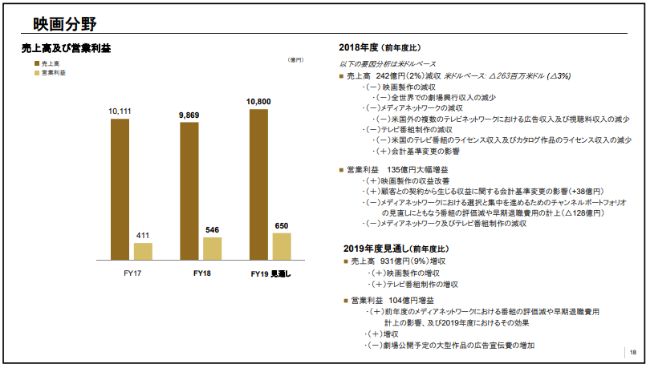

映画分野

次に映画分野です。当年度の売上高は、前年度比2パーセント減の9,869億円となりました。この減収は、劇場興行収入が当年度も『ヴェノム』『モンスター・ホテル』などがヒットしたものの、『ジュマンジ』『スパイダーマン』の公開があった前年度比で減少したこと、メディアネットワークが減収となったことなどによるものです。

営業利益は546億円となり、前年度から135億円増加しています。メディアネットワークにおいて、ポートフォリオ見直し関連の費用で128億円を計上したものの、映画製作における収益性改善などにより、大幅増益となっています。

2019年度の売上高見通しは、前年度比9パーセント増の1兆800億円を見込んでいます。この増収は、主にヒット作の続編が公開予定の映画製作、およびテレビ番組制作の増収によるものです。

営業利益は、前年度比104億円増の650億円を見込んでいます。この増益は、メディアネットワークにおけるポートフォリオ見直しで、2018年度には128億円の費用を計上したのに対し、2019年度にはこの見直しの効果を見込んでいることが主な要因です。

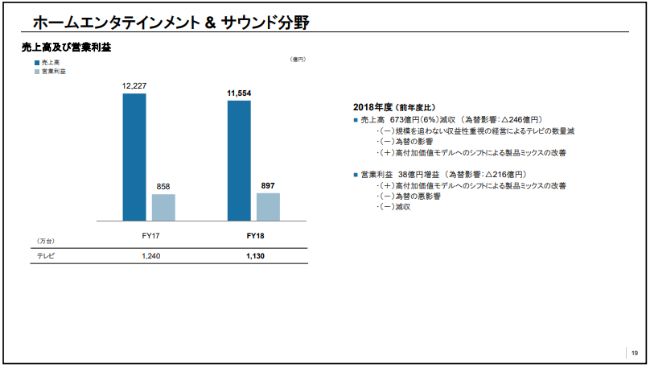

ホームエンタテインメント&サウンド分野

次に、ホームエンタテインメント&サウンド分野についてご説明します。当年度の売上高は、前年度比6パーセント減の1兆1,554億円でした。この減収は、収益性を重視する方針のもと、テレビの販売台数が減少したことや為替の悪影響などによるものです。

営業利益は897億円と、前年度から38億円増加しています。為替や減収による悪影響はありましたが、高付加価値モデルへのシフトなどにより増益を達成しています。

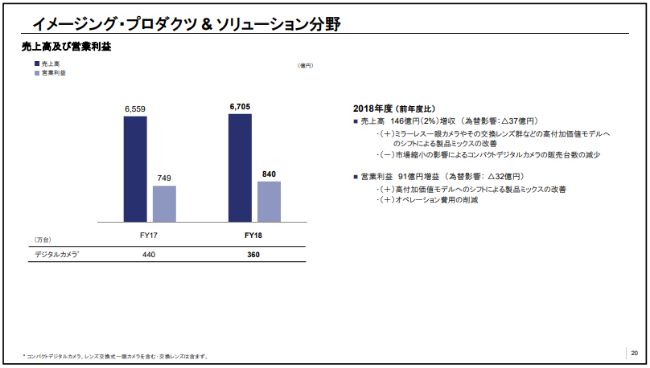

イメージング・プロダクツ&ソリューション分野

続いて、イメージング・プロダクツ&ソリューション分野です。当年度の売上高は、前年度から2パーセント増の6,705億円となりました。主にミラーレス一眼カメラやその交換レンズ群など、高付加価値製品の売上が増加したことにより増収となっています。

営業利益は、前年度から91億円増加し、840億円を計上しています。この増益は、主に付加価値製品の売上増加や、オペレーション費用の削減によるものです。

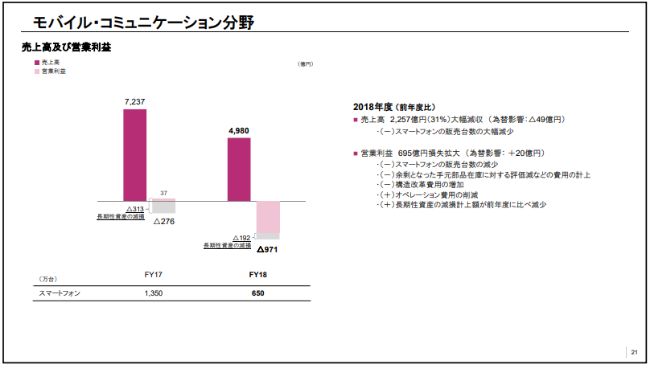

モバイル・コミュニケーション分野

次に、モバイル・コミュニケーション分野です。当年度の売上高は4,980億円と、スマートフォンの販売台数減により、前年度から31パーセント減少しました。営業損失は、前年度から695億円拡大し、971億円を計上しました。オペレーション費用の削減や、長期性資産の減損計上額の減少はあったものの、前述の減収の影響などにより損失が拡大しました。

2020年度の黒字化に向けて、オペレーション費用を2017年度比で約50パーセント削減する計画は、北京の製造事業所での生産を前倒しで終了したほか、中近東・中南米などの地域で撤退を完了するなど着実に進んでいますので、2020年度の黒字化は十分達成可能と見ています。

また、先に発表した「XPERIA 1」など、ソニーの技術で差異化した商品に見られるように、商品力強化も確実に進展しています。

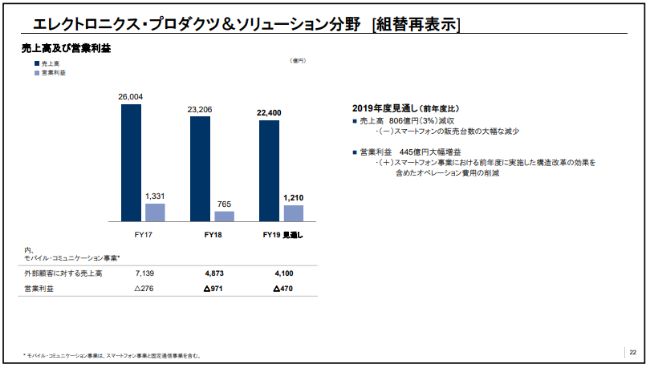

エレクトロニクス・プロダクツ&ソリューション分野[組替再表示]

これらのエレクトロニクス関連3事業セグメントにおける、新しい価値の創造と事業運営の効率化を目的として、この(2019年)4月に発足したエレクトロニクス・プロダクツ&ソリューション分野の、2019年度見通しをご説明します。

売上高は、前年度比3パーセント減の2兆2,400億円。営業利益は、445億円増の1,210億円を見込んでいます。うち、モバイル・コミュニケーション事業については、外部顧客向け売上高で前年度比16パーセント減の4,100億円、営業損失は501億円縮小となる470億円を見込んでいます。なお、モバイル・コミュニケーション事業については、その業績の個別開示を一定期間継続していきます。

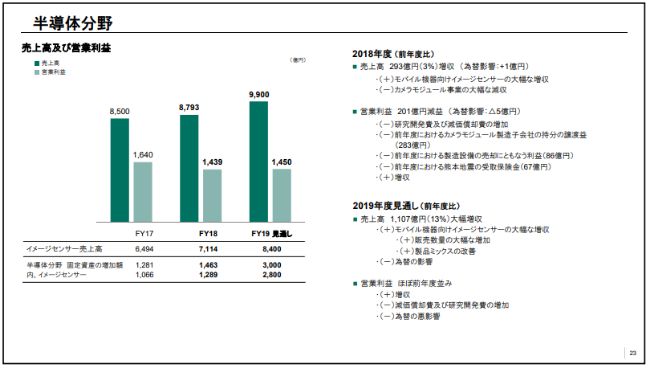

半導体分野

次に、半導体分野です。2018年度の売上高は8,793億円と、前年度から3パーセントの増収となりました。イメージセンサーの売上高は、主にモバイル機器向け需要の増加により、前年度から10パーセント増加しました。営業利益は、前年度から201億円減少し、1,439億円となりました。

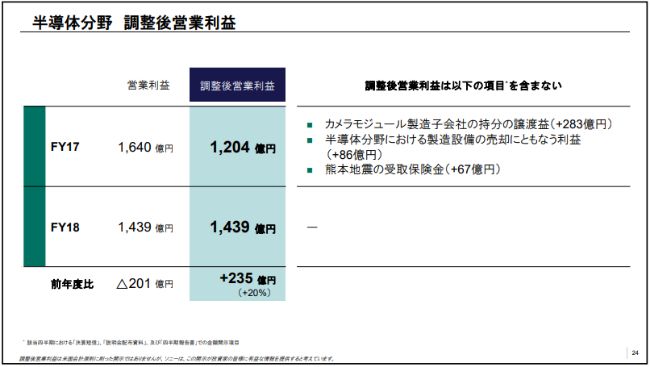

半導体分野 調整後営業利益

このスライドにあるように、前年度は一時的な益の計上があり、調整後の営業利益では235億円の増益と試算されます。調整後営業利益の増加は、研究開発費や減価償却費が増加したものの、主にイメージセンサーが増収となったためです。

2019年度の売上高は、前年度比13パーセント増の9,900億円を見込んでいます。この増収は、主にモバイル機器向けイメージセンサーの増収を見込んでいることによるものです。一方で、営業利益は1,450億円と、ほぼ前年度並みを見込んでおります。これは、減価償却費および研究開発費が、引き続き増加することなどによるものです。

昨年(2018年)10月に、2020年度までの3年間に約6,000億円を投じ、イメージセンサーの生産能力を300mm wafer換算で、月産約13万枚まで引き上げる計画を説明しました。現時点でその計画に大きな変更はありませんが、その実行については需要動向に最新の注意を払いながら、段階的に行ってまいります。

一方で、2021年度以降の需要を見据えると、引き続きセンサーサイズの大型化や、多眼カメラの採用増によるスマートフォン向けの需要増加が想定されます。現在、この需要増に向けた増設棟の建設を検討していますが、仮に2019年度中に建設を決定した場合、2020年度までの設備投資額が1,000億円程度増加する可能性があります。

なお、イメージセンサー需要は2022年度以降、現在よりも緩やかな増加となり、設備投資額についても減少することを想定しています。投資に対しては、引き続き資本効率を重視し、ROICの向上に努めてまいりますが、その考え方の詳細については来月(2019年5月)のIR Dayにてお示しします。

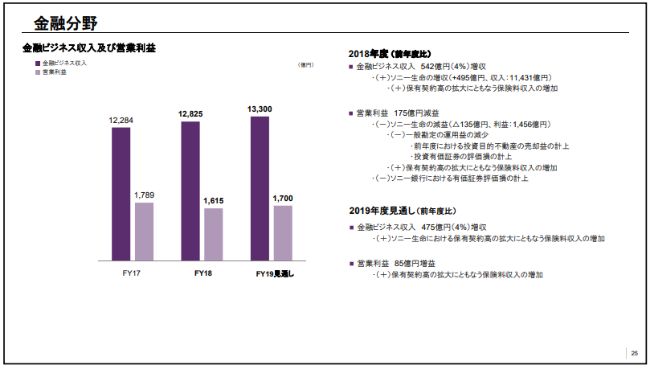

金融分野

続いて、金融分野についてご説明します。2018年度の金融ビジネス収入は1兆2,825億円と、前年度から4パーセント増加しました。この増収は主に、ソニー生命において保険料収入が増加したためです。営業利益は、前年度から175億円減少し、1,615億円となっております。前年度に、投資目的不動産の売却益が計上されていたのに対し、当年度は有価証券評価損を計上したことが、減益の主な要因です。

2019年度の金融ビジネス収入は、前年度比4パーセント増の1兆3,300億円を、営業利益は85億円増の1,700億円を見込んでいます。この増収増益は、主にソニー生命における保険料収入の増加によるものです。なお本日(2019年4月20日)、ソニーフィナンシャルホールディングス(SFH)より、新たな経営体制および取締役人事の発表が行われました。

持株会社としてのSFHのガバナンス機能の強化と、SFH傘下の各事業の一層の成長を目指すもので、ソニーとしても全面的に支持しています。新たな社外取締役に加え、ソニーからの派遣取締役を増員することで、株主視点での経営を推進し、上場企業としてのSFHの持続的な企業価値向上の後押しをしてまいります。

2018年度は、営業利益・税引前利益・当社株主に帰属する当期純利益、それぞれにおいて2年連続で過去最高益を更新しました。2019年度も、高い利益水準を維持できる見通しです。また、第4四半期についても、3年連続で黒字を計上することができました。このように収益が安定してきたことは、リカーリング売上の比率を高め、収益基盤の強化を図ってきた成果と考えています。

業績の説明は以上ですが、今後中期的な分野別営業利益のガイダンスを行わないこととし、昨年(2018年)5月に発表した2020年度の分野別の営業利益目標を取り下げましたので、その背景をご説明いたします。

ソニーグループは、長期視点での経営を重視し、2020年度までの中期計画期間においては、金融分野を除く連結営業キャッシュ・フローの3年累計値とROEをKPIとしています。一方で、投資家のみなさまの理解の一助になると考え、中期計画の最終年度である2020年度の分野別営業利益目標も公表しました。

しかし、この分野別営業利益の目標値は、あくまでも将来のある一時点に対する見込みであるために、各事業の長期的なトレンドや方向性を適切に示すことはできないことも懸念しています。また、昨年の公表値公表からわずか1年の間にも、各事業を取り巻く環境は大きく変化しており、目標と実態の間で乖離が生じている分野が出てきています。

このような状況を踏まえ、この目標値を取り下げるとともに、今後は中期計画最終年度の分野別営業利益をガイダンスとしてお示しすることは、やめることとしました。なお、中期の経営指標である、金融分野を除く連結営業キャッシュ・フローの3年累計値については、これからも状況をアップデートしてまいります。

また、各事業年度の分野別業績見通しは、引き続き公表してまいります。より長期視点での経営に注力し、その視点で資本市場と対話するための施策としてご理解賜りますよう、お願い申し上げます。

最後に、金融分野を除く連結営業キャッシュ・フローと、そのキャピタルアロケーションの考え方について、現在の状況を説明します。3年累計で2兆円以上が営業キャッシュ・フローの目標ですが、現時点で2兆2,000億円を上回る見通しです。創出された資金については、引き続き企業価値向上に資する成長投資へ、優先的に充当してまいります。

具体的には、イメージセンサー向けを中心に、設備投資に約1兆1,000億円を支出する予定で、仮に半導体分野において、先ほどご説明した増設等を決定した場合、この枠は約1兆2,000億円へ増加する可能性があります。戦略投資における重点領域は、引き続きコンテンツIPの強化や、社内に欠けている技術の補完や取り込みになります。

このように、成長に向けた事業投資を最優先としますが、フリー・キャッシュ・フローや株価の水準等を勘案し、自己株式の取得が選択肢となることもあります。配当については、引き続き長期安定的な増額を進めてまいります。なお、昨年はキャピタルアロケーションの対象に、財務体質強化を挙げましたが、業績の改善により、財務体質回復には一定のめどが立ったと考えています。今後も、健全な財務基盤を維持しつつも、成長投資による企業価値の向上に努めてまいります。

私からの説明は以上です。