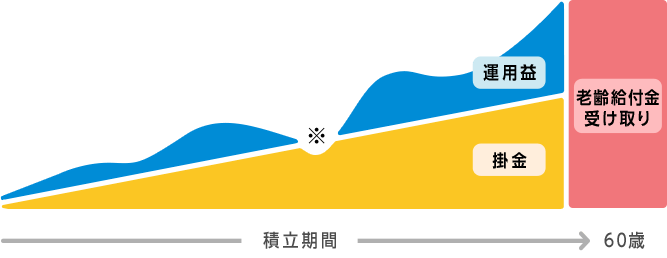

iDeCoとは、掛金を毎月拠出し、そのお金で投資信託などを運用することで老後資金を形成する私的年金制度です。

<iDeCoのイメージ>

出所:iDeCo公式サイト

「掛金の拠出時」「運用時」「受取時」の3つの局面で税制の優遇を受けられるお得な制度で、2023年2月末時点の加入者は286万2185人と人気を集めています。

本記事ではiDeCoに興味を持っている方に向けて、その基本やメリット、運用したいおすすめの投資信託などを紹介しています。

また、iDeCoの利用に必要となる証証券口座のおすすめ5選も紹介しているので、本記事を読むことですぐにiDeCoをスタートすることができます。

- 1-1.

- 1. 元本確保型か元本変動型かを選択する

- 1-2.

- 2. 運用方法を選択する

- 1-3.

- 3. 投資対象を選択する

- 1-4.

- 4. 投資先(地域)を選択する

- 1-5.

- 5. 商品のステータスを確認する

- 3-1.

- 1. eMAXIS Slim全世界株式(除く日本)

- 3-2.

- 2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

- 3-3.

- 3. eMAXIS Slim先進国株式インデックス

- 3-4.

- 4. ニッセイ 外国株式インデックスファンド

- 4-1.

- 1. 運用したい商品がラインナップされているかを見る

- 4-2.

- 2. 口座管理手数料で選ぶ

- 4-3.

- 3. サービス内容は充実しているか

- 6-1.

- 1. SBI証券

- 6-2.

- 2. 楽天証券

- 6-3.

- 3. 松井証券

- 6-4.

- 4. マネックス証券

- 9-1.

- 1.収入が少なく、余剰資金があまりない人

- 9-2.

- 2.収入が安定していない経営者

- 9-3.

- 3.マイホームの購入や結婚式など、直近で大きな支出を控えている人

1iDeCo(イデコ)の商品(銘柄)選びのポイント

iDeCoは掛金を拠出し、そのお金を元本として投資信託などの金融商品を運用していくことで、老後資金を形成するしくみです。

運用結果が老後の生活資金に反映されますので、商品(銘柄)選びは慎重に行う必要があります。

ただ、運用未経験者や運用を始めてまだ年数が浅い人などは、どの銘柄を選んで運用していけばいいか迷うところでしょう。

ここでは、iDeCoの銘柄選びのポイントをいくつか挙げ、その内容について解説します。

- ①元本確保型か元本変動型かを選択する

- ②運用方法を選択する

- ③投資対象を選択する

1. 元本確保型か元本変動型かを選択する

- iDeCoで運用できる商品には元本確保型と元本変動型がある

- 元本確保型(保険商品など)は元金が失われないのが魅力

- 元本変動型(投資信託)は元金を失うリスクもある反面、運用が好調なら大きなリターンが期待できる場合もある

iDeCoには元本確保型の商品と元本変動型の商品が用意されています。

元本確保型の商品は、定期預金や保険商品などいわゆる貯める運用を行うことを目的としたものです。

元本が確保される点はメリットですが、値動きの幅が小さいので大きく増えることも期待しづらく、低リスク低リターンであることが特徴です。

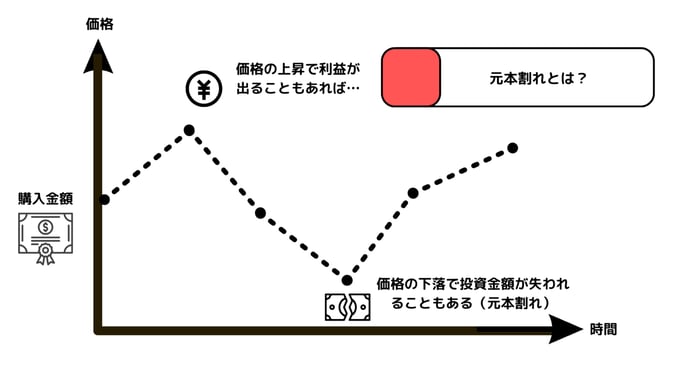

一方、元本変動型の商品には投資信託があります。

元本変動型は増やす運用商品に位置付けられ、運用成果によって資産が増えることもあれば減ることもあります。

つまり、運用結果次第では元手の価値が失われる元本割れの可能性もあります。

出所:MeChoice編集部作成

iDeCoで運用する商品は全て元本確保型で行っても構いませんし、元本確変動型で行っても構いません。また、両方を取り入れて組み合わせてもいいでしょう。

2. 運用方法を選択する

- 元本変動型(投資信託)にはインデックス運用とアクティブ運用の2種類がある

- インデックス型は日経平均などの指数をベンチマークとし、値動きを連動させることを目指すスタイル(リスクとリターンは低め)

- アクティブ型は投資のプロが独自の判断で投資を行い、ベンチマークを超える成績を狙うスタイル(リスクとリターンは高め)

iDeCoに用意されている投資信託には2種類の運用スタイルがあります。インデックス運用とアクティブ運用です。

インデックス運用とは、ある特定の指数を指標とし、その指数に連動した値動きを目指す運用スタイルです。

指標となる指数には日経平均やTOPIXのほか、NYダウやS&P500などがあります。

そしてアクティブ運用とは、指数を指標とする点は同じですが、その指数を上回る動きを目指す運用スタイルで、値動きの幅が大きく、インデックス運用よりも高いリターンが期待できる一方、インデックス運用を下回ることもあります。

また、アクティブ運用はインデックス運用と比べると信託報酬が高く設定されています。

どちらの運用スタイルを選ぶかで運用成績も変わりますが、運用手数料である信託報酬も含めて選択するようにしましょう。

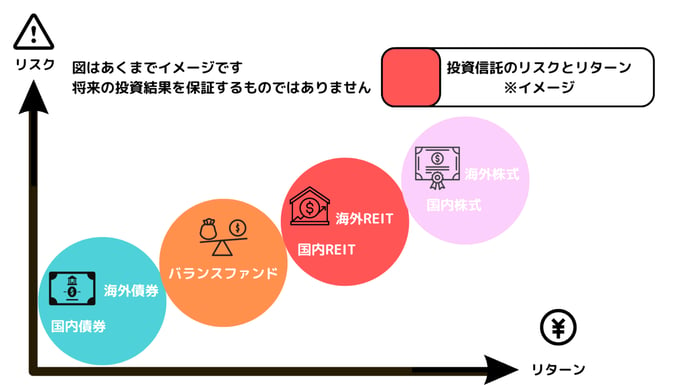

3. 投資対象を選択する

- 投資信託の投資対象は商品によって異なる

- 投資対象には株式、債券、コモディティ、不動産(REIT)がある

投資信託の投資対象は多岐に渡ります。株式を始め、債券やコモディティ、不動産(REIT)などがあり、それぞれの特徴を知っておく必要があります。

各々性質やリスク、リターンが異なるため、自分の運用スタイルに合ったものを選択しましょう。

| 投資対象 | 特徴 |

|---|---|

| 株式 | 株式は、会社が事業に必要な資金を集めるために発行するものです。会社に利益が出ると、投資家に利益を還元することがあります。 |

| 債券 | 債券は、国や会社などが資金調達を目的として発行している借用証書のようなものです。満期時に受け取れる金額や利息があらかじめ決まっています。 |

| コモディティ | コモディティ投資とは先物といわれる原油や金、トウモロコシなどに投資することです。 |

| 不動産(REIT) | REITの投資対象は不動産です。オフィスや商業施設、ホテル、物流施設などに投資し、得た賃料収入や売却益などの利益を投資家に分配する仕組みです。 |

出所:MeChoice編集部作成

4. 投資先(地域)を選択する

投資対象が多くあるように、投資先(地域)も日本だけでなく先進国や新興国など様々です。

以下でそれぞれの特徴を確認しておきましょう。

| 投資先 | 特徴 |

|---|---|

| 日本 | 海外と比べて比較的安定した運用が行える特徴がありますが、その分海外向けの投資商品ほどのリターンは期待できません。 また、国内債券はほぼ値動きがなく、リターンも小さくなっています。 |

| 先進国 | アメリカ、西欧諸国など、経済や技術が発展して生活水準が 高いといわれる、国・地域をいいます。比較的安定した運用実績を得られるほか、新興国に比べ、カントリーリスク*1・価格変動リスク・為替変動リスク*2は比較的安定しています。 |

| 新興国 | 中南米、東南アジア、東欧諸国、中国、インドなどの経済の成長が初期~中期段階にある国や地域のことで、投資対象によっては高いリターンが得られるものもありますが、一般的に先進国にくらべるとカントリーリスク・価格変動リスク・為替変動リスクが高いという特徴があります。 |

*1…投資先の国における政治・経済等の状況変化に起因する、資産価格の変動可能性(クーデーター・急激なインフレ・災害など)。

*2…為替相場の変動によって、外国通貨で購入した金融商品の日本円換算額が変動する可能性

5. 商品のステータスを確認する

ここまで、iDeCoの商品選びのポイントについて解説しましたが、商品の選択においては以下の点もぜひ確認しておきたいところです。

- 信託報酬(毎日かかる手数料)が高くないか

- 過去のリターン

- 純資産総額

信託報酬は投資信託の保有額に対して毎日かかるコストなので、年率0.2%以下を目安に選ぶことをおすすめします。

また、純資産額総額は基準価額(投資信託の価格)×受益権口数(すべての投資家が保有する口数の合計)で求められるファンド(投資信託銘柄)の大きさを示す金額です。

そのファンドの人気度を示す数値となるので、1000億円以上を目安に選ぶと良いでしょう。

投資信託の過去のリターンは証券会社のHPや運用報告書で確認できます。

これからの成績を占う数値となるので、銘柄選びの1つの指標として利用しましょう。

なお、本記事ではiDeCoで運用したいおすすめの商品も紹介していますので、あわせて参考にしてください。

2iDeCoで運用できる投資信託の種類と特徴

ここではiDeCoで運用できる投資信託の種類にはどのようなものがあるのか、それぞれの特徴と合わせて解説します。

<株式>

| 金融商品 | 概要 |

|---|---|

| 国内株式 | 株式投資の中でも外国株式に比べると値動きの幅が小さいですが、リターンも低い傾向にあります。 とはいえ、5年積立収益率をみるとインデックス運用で20%程度、アクティブ運用では30%程度のリターンを出している商品も多くみられます。 |

| 先進国株式 | 海外の株式の中でも先進国の株式に対して投資を行う商品で、国内株式に比べると高リターンを得られる可能性が高いといえます。 過去の実績では、インデックス運用アクティブ運用ともに40%程度のリターンとなっています。 |

| エマージング株式 | エマージング株式とは新興国の株式のことで、これから成長が期待される国の企業に対して投資を行っています。 リターンは先進国株式や国内株式よりは低めの15%程度(インデックス運用)ですが、アクティブ運用の場合20%~30%のリターンを出している商品もあります。しかし中には-80%の商品もあり、エマージング株式を投資先に選ぶ際には、より慎重なリスク対応を行うことが大切です。 |

<債券>

| 金融商品 | 概要 |

|---|---|

| 国内債券 | 国内債券は値動きの幅は少ないものの、利回りが低いため大きなリターンは期待し辛いです。実際に国内債券の5年積立収益率はインデックス運用で-5%程度、アクティブ運用では2%のリターンを出しているものもありますが、-6%の結果になっているものもあります。 |

| 先進国債券 | 先進国の債券は、国によっては利回りが高く、大きなリターンが得られるものもあります。また、先進国の場合、比較的値動きが安定している点も特長です。 実際のリターンはインデックス運用で2.5%程度、アクティブ運用では商品によって8%~-15%まで大きな差が生じています。 |

| 新興国債券 | 新興国債券ではカントリーリスクや信用リスク*3がネックになりますが、中には利回りが高いものもみられます。インデックス運用では6%程度のリターンを出しているものもあれば-20%となっているものもあります。 |

| ハイイールド債券 | ハイイールド債券とは、利回りが高いものの信用の格付が低い債券です。リターンはアクティブ運用で16%となっています。 |

<その他>

| 金融商品 | 概要 |

|---|---|

| REIT | REITとは不動産に投資をする投資信託で、主に賃料収入や不動産の売却益が利益になっています。 リターンはインデックス運用で20%程度、アクティブ運用では30%のものもあれば10%に満たないものなど大きく差が生じています。 |

| 複合資産 | 複合資産とはバランス型の投資信託で、株や債券、REITなどさまざまな投資商品を取り入れて構成されています。分散投資の効果が得られ、総じてリターンもいい商品が多くみられます。インデックス運用では20%程度、アクティブ運用では30%のものもあります。 |

*3…国が債務不履行に陥る可能性(債券の利息を払えないなど)

3iDeCo(イデコ)のおすすめの銘柄・商品4選

iDeCoは掛金で投資信託などを運用し、資産を作っていく制度です。

そのため、iDeCoに加入した場合は、運用する投資信託などを自分で選ぶ必要がありますが、以下のような悩みを抱えているためになかなかiDeCoの第一歩を踏み出せない方も多いのではいでしょうか?

「投資信託の選び方が良くわからない…」

そこで、ここでは投資初心者におすすめのiDeCoで運用できる投資信託4選を紹介します。

本記事で紹介する商品はいずれも以下3つの基準をクリアしているため、初心者が安心して運用し始められるものばかりとなっています。

- 目安として信託報酬0.2%以下の商品であること(日々かかる手数料が安いこと)

- 信託報酬などが安いインデックス型*1の商品であること

- 目安として純資産総額*2が1000億円以上(人気度が高いこと)

*1…インデックス型:日経平均株価などの指数をベンチマークとし、それに連動するような値動きを目指す投資信託

*2…純資産総額:基準価額(投資信託の値段)×受益権総口数(投資家により保有されている総口数)で求められる

1. eMAXIS Slim全世界株式(除く日本)

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +37.9%(過去3年) |

| ベンチマーク | MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース) |

| 信託報酬率 | 0.114% |

| 投信会社名 | 三菱UFJ国際投信 |

| 価格(1万口当たり) | 1万6151円 |

| 純資産総額 | 1884.44億円 |

| 非課税制度 | NISA・iDeCo |

| 主な取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 主な取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 |

eMAXIS Slim全世界株式(除く日本)は主に、海外の株式へ投資を行っている投資信託です。

MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース)に連動する投資成果を目指す商品となっています。

MSCIオール・カントリー・ワールド・インデックスは、先進国23カ国と新興国24カ国の大型株・中型株で構成されている指数です。

そのため世界の幅広い地域に投資し、その成長の利益を受けたい人が検討すべき投資信託となっています。

※本商品に関する信託報酬の記述は、eMAXIS Slim全世界株式(除く日本)の「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の数値データについては「月次レポート( 2022年12月30日現在)」をもとに作成しています。

2. 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率) | +35.4%(過去3年) |

| ベンチマーク | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| 信託報酬率 | 0.132% |

| 投信会社名 | 楽天投信投資顧問 |

| 価格(1万口当たり) | 1万5638円 |

| 純資産総額 | 2226.23億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・楽天証券 ・松井証券 |

FTSEグローバル・オールキャップ・インデックス(円換算ベース)をベンチマークとし、全世界の株式市場に連動した値動きを目指す投資信託です。

世界最大級の運用会社であるバンガードが運用する、下記の上場投資信託証券(ETF)を主要投資対象としています。

| ファンド名 | 実質的な主要投資対象 | 運用の基本方針 |

|---|---|---|

| バンガード®・トータル・ワールド・ストックETF | 全世界株式 | FTSEグローバル・オールキャップ・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・ストック・マーケットETF | 米国株式 | CRSP USトータル・マーケット・インデックスに連動する投資成果を目指す |

| バンガード®・トータル・インターナショナル・ストックETF | 全世界株式(除く米国) | FTSEグローバル・オールキャップ・(除く米国)インデックスに連動する投資成果を目指す |

※2022年7月末現在

※「楽天・全世界株式インデックス・ファンド 愛称:楽天・バンガード・ファンド(全世界株式)」投資信託説明書(交付目論見書)の情報を元に作成

全世界の株式へ投資し、世界経済が成長する際の利益を受け取りたい方にオススメです。

※本商品に関する信託報酬・ベンチマークの記述は、楽天・全世界株式インデックス・ファンド<愛称:楽天・バンガード・ファンド(全世界株式)> の「交付運用報告書(作成対象期間:2021年7月16日~2022年7月15日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日:2022年12月30日)」をもとに作成しています。

3. eMAXIS Slim先進国株式インデックス

| 項目 | 内容 |

|---|---|

| 騰落率(期間収益率)(過去3年) | +42.6% |

| ベンチマーク | MSCIコクサイ ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.10% |

| 投信会社名 | 三菱UFJ国際投信 |

| 基準価額(1万口あたり) | 1万9021円 |

| 純資産総額 | 3692.18億円 |

| 非課税制度 | NISA・iDeCo |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | ・SBI証券(セレクトプラン) ・松井証券 ・マネックス証券 |

eMAXIS Slim先進国株式インデックスは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカ、イギリス、オランダ、フランスなどの、世界主要国の株式を主な投資対象しており、ハイリスク・ハイリターンな新興国株式が含まれていない点が特徴となっています。

株式投資を先進国の株式中心で運用したい方に向いているといえるでしょう。

※本商品に関する信託報酬の記述は、eMAXIS Slim 先進国株式インデックスの「交付運用報告書(作成対象期間:2021年4月27日~2022年4月25日)」をもとに、それ以外の情報については「月次レポート( 2022年12月30日現在)」をもとに作成しています。

4. ニッセイ 外国株式インデックスファンド

| 項目 | 内容 |

|---|---|

| リターン(過去5年の平均利回り) | +42.5%(3年) |

| ベンチマーク | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

| 信託報酬率(税込) | 0.103% |

| 投信会社名 | ニッセイアセットマネジメント |

| 基準価額(価格) | 2万5137円 |

| 純資産総額 | 4134億円 |

| 非課税制度 | NISA・iDeCo対応 |

| 取扱金融機関(NISA) | ・SBI証券 ・楽天証券 ・松井証券 ・マネックス証券 ・auカブコム証券 |

| 取扱金融機関(iDeCo) | SBI証券(セレクトプラン) |

ニッセイ 外国株式インデックスファンドは、MSCIコクサイ・インデックス(配当込み、円換算ベース)をベンチマークとし、日本を除く先進国の株式市場に連動する値動きを目指す投資信託です。

アメリカを中心に、先進国各国へも投資したい方が検討すべき投資信託といえるでしょう。

※本商品に関する信託報酬の記述は、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの「交付運用報告書(作成対象期間:2020年11月21日~2021年11月22日)」をもとに、それ以外の数値データについては「月次レポート(作成基準日 : 2022年12月30日)」をもとに作成しています。

4iDeCo(イデコ)の金融機関の選び方3選

iDeCoを始めるためには、金融機関で口座を開く必要があり、どの金融機関を選ぶかも大切なポイントです。

ここではiDeCoを始める際の金融機関の選び方について解説します。

1. 運用したい商品がラインナップされているかを見る

iDeCoの商品ラインナップは各金融機関によって異なります。

もちろん本数も異なりますので、なるべく選択肢を多くするためにも、ラインナップされている本数が多い金融機関を選ぶことが大切です。

さらに運用したい商品が決まっているなら、その中に自分が選びたい商品があるかどうかを確認しましょう。

いくら取り扱っている商品が多くても、運用したい商品がなければ口座を開設する意味がありません。

もちろん将来ラインナップに取り込まれる可能性もありますが、そのような不確定なことに期待するのではなく、現時点で確実にラインナップされている金融機関を選びましょう。

2. 口座管理手数料で選ぶ

iDeCoには以下の4つの手数料がかかります。

- 加入時にかかる手数料

- 運用期間中にかかる手数料

- 移管にかかる手数料

- 受取時にかかる手数料

加入時にかかる手数料と受取時にかかる手数料はどの金融機関でも変わりません。

チェックすべきは運用期間中にかかる費用で口座管理手数料とも言われるものです。

これは金融機関によって異なり、積立を行う場合でも毎月171円(SBI証券など)~589円(岩手銀行など)までの差があります。

運用期間中毎月かかる手数料ですので、口座管理手数料がいくらかかるのかを調べ、できるだけ安い金融機関を選ぶことが大切です。

別の章で主要ネット証券と大手金融機関の口座管理手数料を比較した表を掲載していますので、そちらもあわせて参考にしてください。

3. サービス内容は充実しているか

iDeCoを取り扱う金融機関はそれぞれ独自のサービスを展開しているほか、コールセンターの営業日時も異なります。

こうした各サービスを比較しながら金融機関を選ぶのも1つの手段です。

5iDeCo(イデコ)を利用できる主な金融機関の料金&商品本数比較表!

iDeCoを利用できる主な金融機関の料金や商品本数等を表にまとめました。

金融機関選びの参考にしてください。

| 運営管理手数料 | 投資信託本数 | 預金・保険本数 |

店舗対応有無 | |

|---|---|---|---|---|

| SBI証券 | 171円 | 34本 | 1本 | なし |

| 楽天証券 | 171円 | 29本 | 1本 | なし |

| 松井証券 | 171円 | 30本 | 1本 | なし |

| auカブコム証券 | 171円 | 21本 | 1本 | なし |

| マネックス証券 | 171円 | 26本 | 1本 | なし |

| 大和証券 | 171円 | 21本 | 1本 | あり |

| 野村證券 | 171円 | 24本 | 1本 | あり |

| イオン銀行 | 171円 | 21本 | 1本 | あり |

6iDeCo(イデコ)におすすめの証券会社(金融機関)4選!

iDeCoを始めるにあたっては金融機関への申込みが必要です。ここではiDeCoを始めるにあたりおすすめの金融機関4つを紹介します。

金融機関選びに迷っている方はぜひ参考にしてください。

1. SBI証券

| 項目 | 内容 |

|---|---|

| 口座管理手数料 | 171円 |

| 投資信託数(インデックス) | 21 |

| 投資信託数(アクティブ) | 13 |

| 預金・保険数 | 1 |

SBI証券はiDeCoの運営実績が10年を超えており、多様なニーズに応えるための「低コスト」と「バラエティ」にこだわった、厳選商品がラインナップされています。

また、運営管理手数料は無条件でだれでも無料です。

さらに運用コストが抑えられる点も魅力となっています。

SBI証券で選択できる投資信託には信託報酬が低く設定されている商品が充実しています。

2. 楽天証券

| 項目 | 内容 |

|---|---|

| 口座管理手数料 | 171円 |

| 投資信託数(インデックス) | 15 |

| 投資信託数(アクティブ) | 14 |

| 預金・保険数 | 1 |

楽天証券は主要運営管理機関において、口座開設実績3年連続NO1に輝いた人気証券会社です。

楽天証券でも、条件なしで誰でも運営管理手数料は無料となっています。

また用意されている商品については「楽天証券経済研究所」が選び抜いた厳選した32本となっており、インデックス運用ができる商品やリターンのよいアクティブ運用の商品、さらにはオールイン型のバランスファンドなど、長期にわたって資産形成に役立てることができ、あわせてコスト効率のよい投資信託が揃っています。

楽天証券で別に証券口座を持っている場合、楽天証券の証券口座のIDでiDeCoの口座も管理できるため楽天証券ユーザーであれば非常に便利に使えます。

3. 松井証券

| 項目 | 内容 |

|---|---|

| 口座管理手数料 | 171円 |

| 投資信託数(インデックス) | 28 |

| 投資信託数(アクティブ) | 2 |

| 預金・保険数 | 1 |

松井証券も運営管理手数料は無料です。また低コストで運用できる商品を31本そろえており、運用コストを抑えながら運用できる点が魅力です。

松井証券は創業100年の歴史を持つ証券会社で、その実績を生かしてシステムの安全性やセキュリティ対策を充実させるなど安心して取引ができる仕組みを作っています。

サポート体制の評価もよく、資産管理画面の見やすさも好評を得ています。

4. マネックス証券

| 項目 | 内容 |

|---|---|

| 口座管理手数料 | 171円 |

| 投資信託数(インデックス) | 17 |

| 投資信託数(アクティブ) | 9 |

| 預金・保険数 | 1 |

マネックス証券の運営管理手数料も無条件でだれでも無料です。

また、取り扱っている商品はiDeCoの特性に合わせ、低コストながら長期的に安定した運用成績が期待できる銘柄を数多く揃えています。

また、サポート体制の評価がよい点もマネックス証券の特徴です。

土曜日も電話での問い合わせが可能で、銘柄選びの際にはiDeCo専用のロボアドバイザーを用意しており、初心者でも安心して利用できる仕組みを確立しています。

7iDeCoにはどんなメリットがあるの?

iDeCoは節税しながら老後資産を形成できる私的年金制度です。

毎月掛金を拠出しながら、そのお金で投資信託を運用し、将来掛金と運用益を受け取るしくみとなっています。

出所:iDeCo公式サイト

iDeCoには3つのメリットがあります。

1つ目は掛金が全額「小規模企業共済等掛金控除」の適用になることで、所得税および住民税を節税できます。

2つ目は運用益に対し通常20.315%かかる税金が非課税となることです。

3つ目は受取時にも税制の優遇が受けられることであり、一時金で受け取る場合は退職所得控除の、年金形式で分割して受け取る場合は公的年金等控除の対象となり、それぞれ控除を受けられます。

8iDeCoとつみたてNISAの違いは?どちらを利用すればいい?

つみたてNISAは年間40万円までの投資の運用益が20年間非課税になる制度で、運用できる商品も金融庁が認めた長期積立および分散投資に適した投資信託に限定されています。

一方、iDeCoは個人型確定拠出年金といわれるもので、投資信託などの運用益が非課税となることや、毎月一定額を拠出して、それを元本に金融商品へ投資する点ではつみたとNISAと同じです。

これらに加えてiDeCoは以下2つのメリットを有しています。

- 掛金が全額所得控除の対象となる(所得税と住民税を節税できる)

- 将来、掛金と運用益を受け取る際に控除を受けられる

ただし、iDeCoはあくまで老後資金を形成する私的年金制度なので、原則として60歳まで掛金と運用益を引き出すことはできません。

これに対してつみたてNISAはいつでも引き出すことができます。

これらのことから、現役時代に必要な資金を作る手段としてはつみたてNISAを、老後資金を作る目的ならiDeCoを選択し、それぞれで運用を行うことを考えましょう。

9iDeCoがおすすめできないのはどんな人?

節税効果を得ながら老後資金を作る方法として注目されているiDeCoですが、中にはiDeCoをおすすめできない人もいます。

具体的には以下のケースに当てはまる人です。

それぞれ詳しく解説していきます。

1.収入が少なく、余剰資金があまりない人

収入が少ない場合、掛金を所得控除にすることで得られる節税効果も多くは期待できませんし、余剰資金が少ないと毎月の掛金の調達も難しいでしょう。

余剰資金のうち、最低限現金で確保しておくべき生活資金や緊急資金を除いた額がある程度貯まった状態でiDeCoを始めるようにしましょう。

2.収入が安定していない経営者

収入が不安定で毎月の収支が安定していない場合、いざという時に必要なお金を引き出すことができないiDeCoはやるべきではありません。

最低限必要な現金を確保したうえで行うようにしてください。

3.マイホームの購入や結婚式など、直近で大きな支出を控えている人

直近で大きな支出を控えている場合は、それが落ち着いてからiDeCoに加入するようにしましょう。

iDeCoに加入する際には毎月の掛金を余剰資金の中から積み立てられる状態になってから考えることをおすすめします。

10iDeCoの掛金はどれくらいに設定すればいい?

iDeCoの掛金を考える前に、自分の属性から掛金の上限を把握しておきましょう。

自営業者やフリーランスは6万8000円ですが、会社員の場合は企業が導入している年金制度によって1万2000円から2万3000円までと異なります。専業主婦の場合は2万3000円です。

自分の掛金の上限がわかったら、次に家計の収支状況を確認し、月にどのくらいゆとり資金があるかを計算してください。

緊急資金としてある程度預貯金での準備ができているのなら、そのゆとり資金のうちどのくらいをiDeCoの掛金に回すかを考えます。

つみたてNISAなどを併用することを考えるなら、ゆとり資金の3分の1程度を上限にiDeCoの掛金を設定するとよいでしょう。

また、iDeCoの掛金は年に1度変更できるため、余裕が少なくなってきたなと感じたら早めに掛金額を少なくし、家計の収支を圧迫しないよう対策をとることも忘れないようにしてください。

11【まとめ】iDeCoでは全世界株式か先進国株式の運用がおすすめ

iDeCoで運用商品を選ぶなら、全世界株式もしくは先進国株式の銘柄を選ぶことをおすすめします。

全世界株式は分散性の高さやカントリーリスクに対応できる点が魅力となっており、先進国株式は新興国の株式よりも国内情勢が安定しており、値動きの幅が少ない点が魅力となっています。

分散という意味でも株式以外に債券を組み入れるなど3銘柄程度を選び、配分割合を考えて運用するとよいでしょう。

配分割合や組み入れ銘柄はいつでも変更できます。特に運用期間が長く取れる若い世代なら、株式などを多く取り入れた積極運用をおすすめします。

iDeCoは税制の優遇を受けながら老後の資金を形成できる制度ですので、早めに取り入れて老後の資産形成に役立てましょう。

iDeCoは老後資金の仕組みの中では珍しく、本人が運用を指示するものです。つまり、自分の老後のお金を自分で責任を持てる仕組みとも言えます。自分で運用をするので、その結果については良くても悪くても納得感があります。私はこれがiDeCoに隠された一つの大きなメリットではないかと考えております。

自分で責任を持つ必要があるからこそ、いろいろと投資や商品について調べることにモチベーションが上がります。モチベーションが上がれば投資の実力がまた上がる、このように良い相乗効果を期待できるでしょう。

この記事を読んだのを一つのきっかけとして、ぜひiDeCoに興味を持っていただき、少額でも初めてみてはいかがでしょうか。この小さなきっかけが、あなたの遠い将来を豊かにするかもしれません。

12参考資料